Taille et parts du marché des solutions de données probantes du monde réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

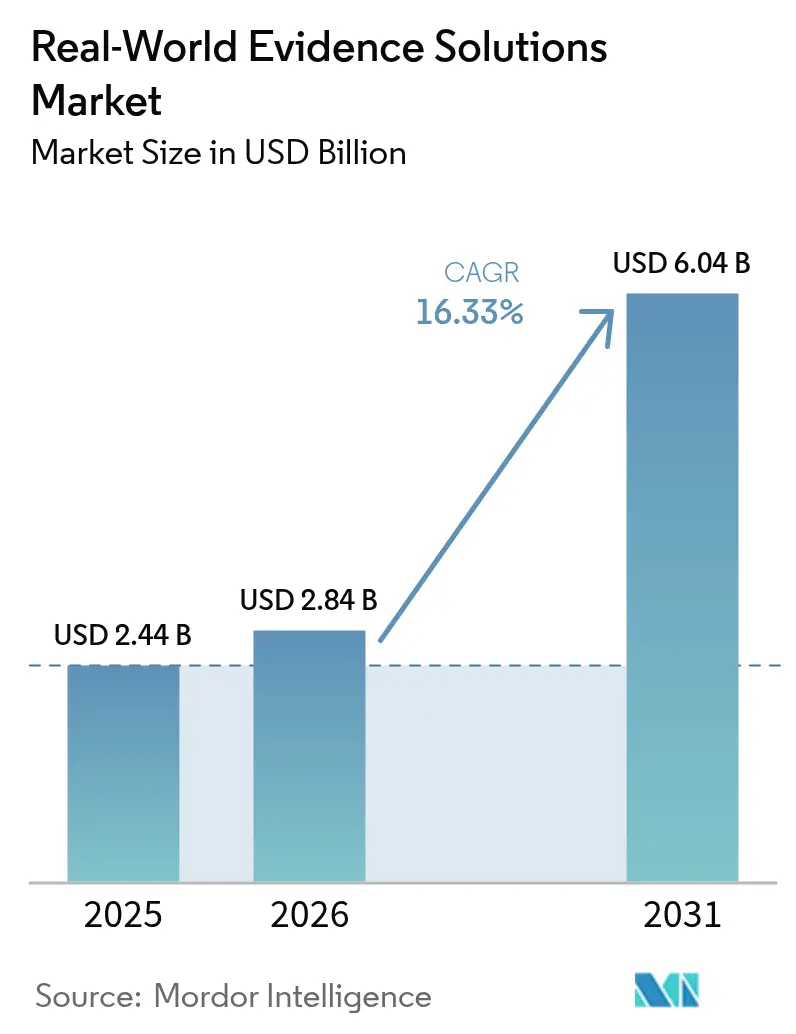

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 6.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de données probantes du monde réel par Mordor Intelligence

La taille du marché des solutions de données probantes du monde réel devrait passer de 2,44 milliards USD en 2025 à 2,84 milliards USD en 2026 et devrait atteindre 6,04 milliards USD d'ici 2031, à un TCAC de 16,33 % sur la période 2026-2031. Les ensembles de données cliniques, génomiques et administratives numérisées s'étendent à des taux à deux chiffres dans les grands systèmes de santé, tandis que les régulateurs aux États-Unis, dans l'Union européenne et au Japon continuent de publier des orientations sur la manière dont les promoteurs peuvent intégrer des données non traditionnelles dans leurs soumissions, réduisant ainsi les délais de développement sans sacrifier la rigueur scientifique[1]Food and Drug Administration, "Cadre pour le programme de données probantes du monde réel," fda.gov. Les budgets biopharma s'orientent vers de grandes cohortes de patients sélectionnées qui réduisent le risque de recrutement, et les payeurs lient la tarification premium aux résultats, obligeant les fabricants à adopter des outils analytiques qui valident l'efficacité dans le monde réel au lancement. Les flux de capital-risque favorisent les entreprises de plateformes dotées d'architectures cloud évolutives, leur donnant les capitaux nécessaires pour acquérir des ensembles de données de niche et consolider leurs parts. Dans le même temps, les techniques de préservation de la confidentialité telles que la tokenisation et l'apprentissage fédéré deviennent des prérequis d'approvisionnement, orientant les contrats vers les fournisseurs dotés de sécurité et de gouvernance éprouvées.

Principaux enseignements du rapport

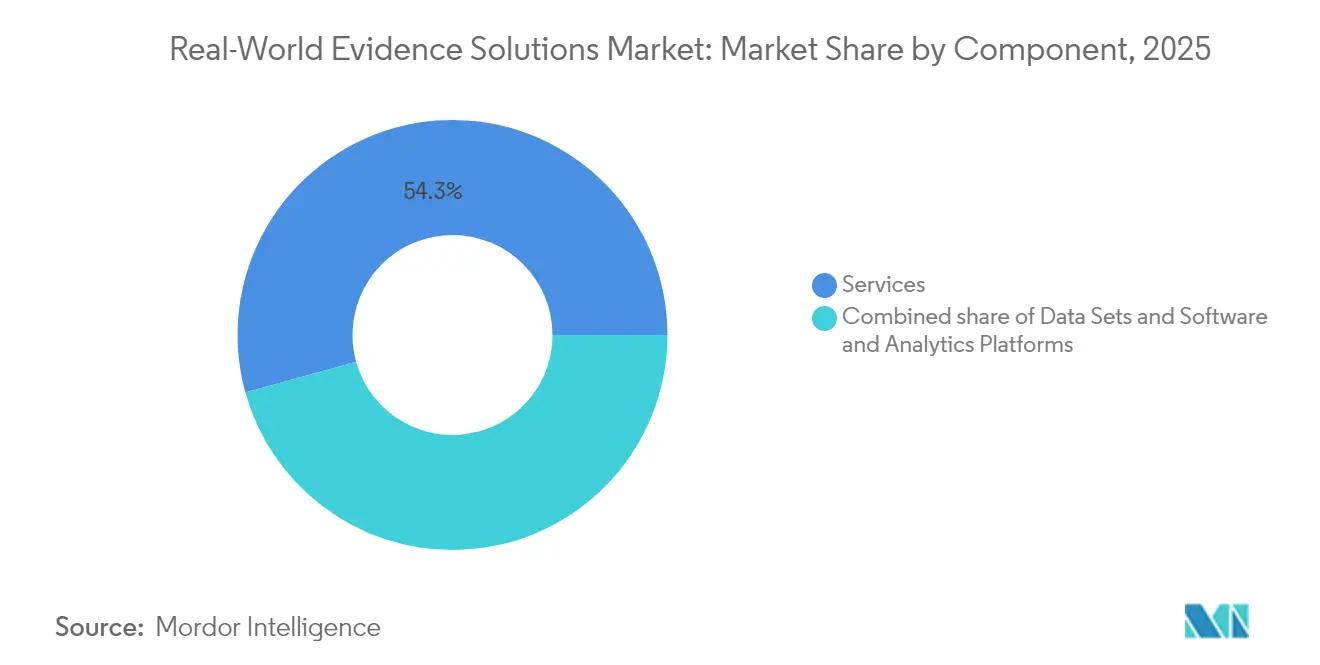

- Par composant, les services ont dominé avec 54,30 % des parts du marché des solutions de données probantes du monde réel en 2025, tandis que les plateformes de logiciels et d'analyse progressent à un TCAC de 17,78 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 64,35 % de la taille du marché des solutions de données probantes du monde réel en 2025, tandis que le déploiement hybride progresse à un TCAC de 20,66 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a représenté 34,65 % des parts du marché des solutions de données probantes du monde réel en 2025 ; la neurologie progresse à un TCAC de 18,72 % jusqu'en 2031.

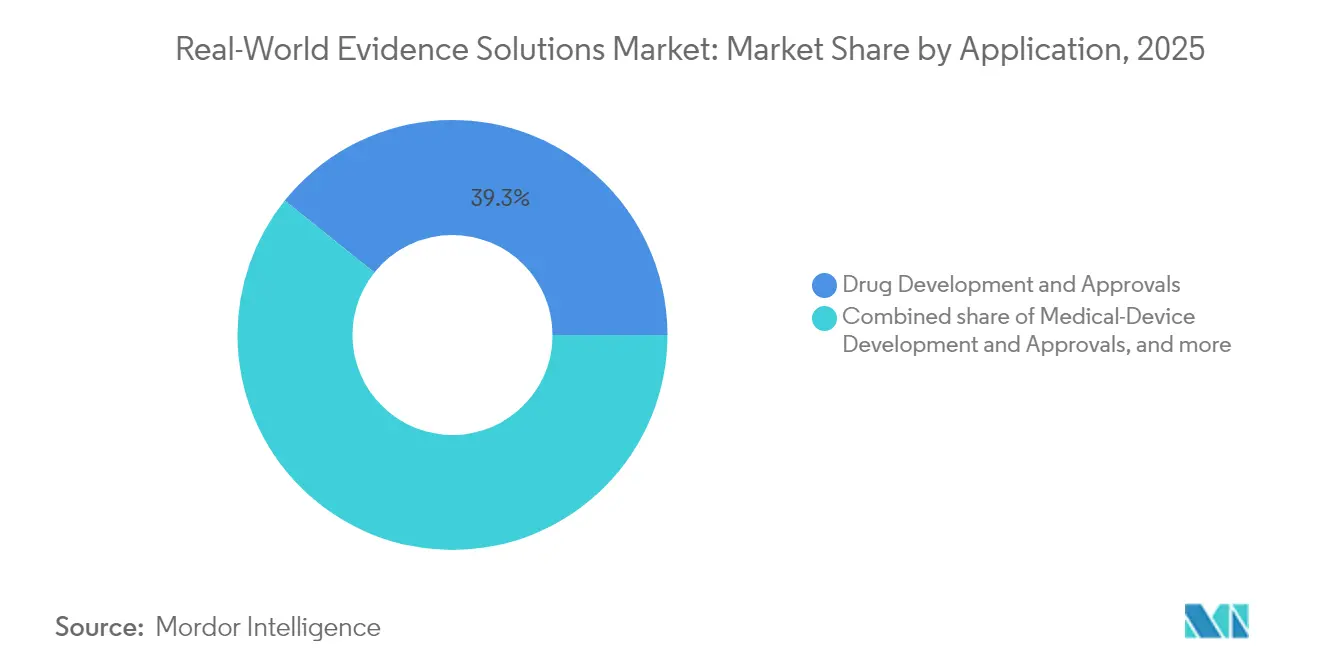

- Par application, le développement et les approbations de médicaments ont représenté 39,25 % de la taille du marché des solutions de données probantes du monde réel en 2025, tandis que la prise de décision réglementaire et le remboursement croissent à un TCAC de 17,69 %.

- Par utilisateur final, les entreprises pharmaceutiques et de dispositifs médicaux ont détenu 49,20 % du marché des solutions de données probantes du monde réel en 2025. Le segment des prestataires de soins de santé et des réseaux payeurs-prestataires devrait croître au TCAC le plus rapide de 16,82 %.

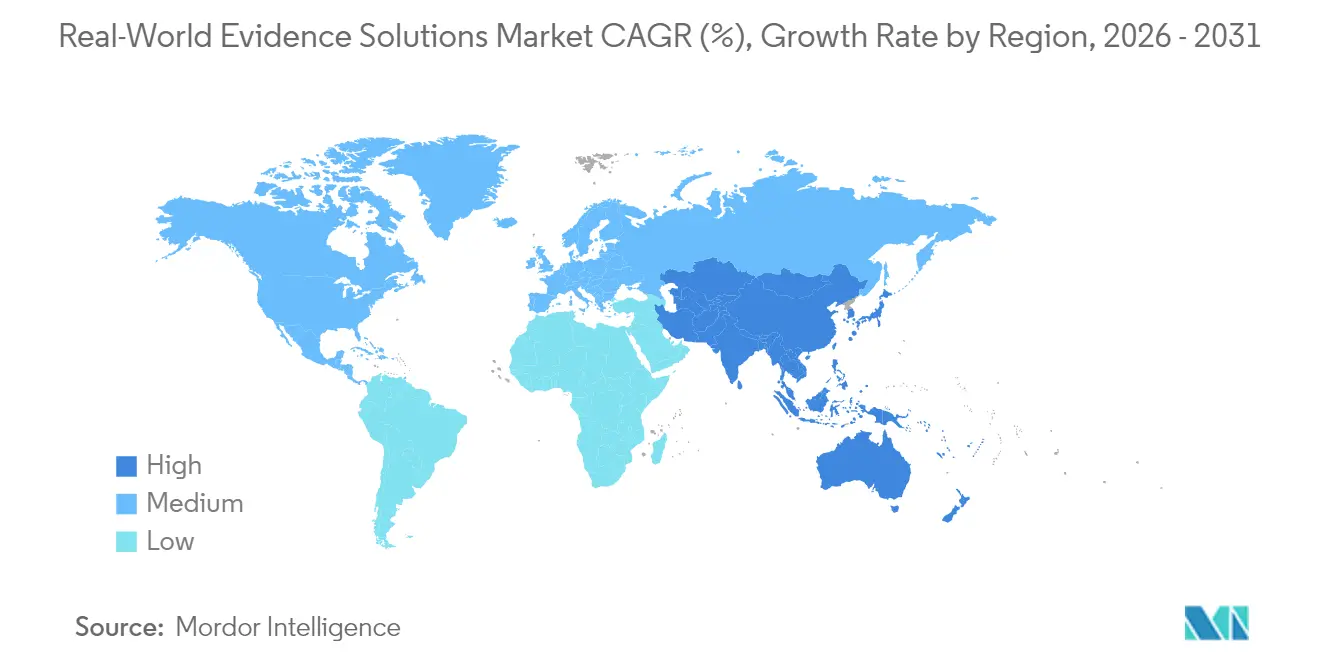

- Par région, l'Amérique du Nord a dominé avec 40,95 % des parts du marché des solutions de données probantes du monde réel en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 17,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Solutions de Preuves du Monde Réel*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acceptation réglementaire par les principales agences | +3% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Expansion des données de santé numérisées | +4% | Mondial | Long terme (≥ 4 ans) |

| Utilisation pharmaceutique de bras de contrôle externes | +2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de remboursement basés sur la valeur | +3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Maturité des plateformes d'intelligence artificielle et d'analyse avancée | +2% | Mondial | Moyen terme (2-4 ans) |

| Collaborations stratégiques entre les ORC, les fournisseurs technologiques et les systèmes de santé | +2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Acceptation réglementaire croissante par les principales agences

Le cadre de données probantes du monde réel de la FDA américaine et les programmes pilotes correspondants ont formalisé des voies pour la soumission de cohortes à contrôle externe construites à partir de données de remboursement et de dossiers médicaux électroniques. L'Agence européenne des médicaments reflète cette tendance dans le cadre de son Réseau d'analyse des données et d'interrogation du monde réel, en publiant des avis de qualification positifs pour plusieurs propositions de bras synthétiques. La PMDA japonaise a suivi avec ses orientations 2024 sur les tests de fiabilité des données du monde réel[2]Agence des produits pharmaceutiques et des dispositifs médicaux, "Orientations sur la fiabilité des données du monde réel," pmda.go.jp. Les promoteurs intègrent désormais des critères d'évaluation observationnels dès la phase II, réduisant l'incertitude dans les essais pivots. La traçabilité transparente des données est ainsi passée d'une considération de conformité secondaire à un facteur de différenciation de premier plan, récompensant les fournisseurs qui livrent des pipelines prêts pour l'audit et accélérant la signature des contrats parmi les équipes d'approvisionnement biopharma averses au risque.

Expansion rapide des données de santé numérisées

Les niveaux d'adoption des dossiers médicaux électroniques ont dépassé 89,0 % parmi les hôpitaux de soins aigus non fédéraux américains en 2024, ajoutant des pétaoctets de données structurées au marché des solutions de données probantes du monde réel. Les dispositifs portables génèrent des flux physiologiques continus, tandis que les résultats du séquençage de nouvelle génération enrichissent les registres de maladies avec des signatures moléculaires. Les liaisons multimodales permettent aux chercheurs de combiner l'imagerie, les données de remboursement pharmaceutique et les indicateurs de déterminants sociaux, révélant des phénotypes invisibles dans les essais traditionnels. Cependant, des lois sur la confidentialité plus strictes telles que le RGPD de l'UE et le CPRA de Californie renforcent la surveillance. Les fournisseurs de tokenisation qui convertissent les identifiants en hachages non réversibles sont devenus des partenaires centraux, et les réseaux d'apprentissage fédéré qui déplacent le code vers les données plutôt que d'agréger des fichiers bruts permettent une collaboration transfrontalière sans enfreindre les règles de résidence. Les fournisseurs capables d'harmoniser des taxonomies disparates sous des modèles de données communs raccourcissent le démarrage des études de plusieurs mois, gagnant un avantage mesurable.

Les entreprises pharmaceutiques exploitent les données probantes du monde réel pour réduire les délais et les coûts de R&D

Les bras de contrôle externes construits à partir de registres oncologiques existants ont réduit les délais de recrutement jusqu'à 25 semaines dans plusieurs dossiers de 2024, selon les mémos publics d'examen de la FDA. Les cohortes synthétiques réduisent les coûts de surveillance par patient, libérant des capitaux pour financer des extensions d'indications supplémentaires. Les outils de recherche de cohortes alimentés par l'IA — commercialisés par des entreprises telles que ConcertAI — cartographient les critères d'inclusion par rapport à des dizaines de millions de dossiers longitudinaux, réduisant considérablement les taux d'échec au criblage. Les suivis observationnels prolongent la valeur du cycle de vie des actifs, soutenant les extensions d'étiquettes et renforçant les positions dans les formulaires. Les rapports financiers des 20 premières entreprises pharmaceutiques indiquent un coût des marchandises vendues stable mais une augmentation à deux chiffres des budgets de génération de preuves, validant la trajectoire de croissance du marché.

Les modèles de remboursement basés sur la valeur stimulent les preuves axées sur les résultats

Les assureurs commerciaux américains ont exécuté plus de 90 accords basés sur les résultats en 2024, liant souvent les remises sur les médicaments spécialisés à des indicateurs de réponse dans le monde réel divulgués via des tableaux de bord partagés. Les systèmes multi-payeurs européens ont reproduit ce modèle alors que les agences en Allemagne et en France ont ajouté des clauses de remboursement conditionnel contingentes à l'efficacité dans le monde réel. Les fournisseurs qui intègrent des indicateurs économiques et cliniques dans des portails unifiés permettent aux payeurs de visualiser les ratios coût-efficacité incrémentaux par sous-population, soutenant des cycles de négociation plus rapides. Les clients des régimes d'assurance maladie demandent désormais des clauses contractuelles imposant des actualisations continues des données, transformant les engagements de services épisodiques en abonnements récurrents qui stabilisent les revenus des fournisseurs.

Analyse de l'Impact des Freins sur le Marché des Solutions de Preuves du Monde Réel*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à l'interopérabilité | -2% | Mondial | Moyen terme (2-4 ans) |

| Fragmentation réglementaire dans les études transfrontalières | -1% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés d'acquisition et de licence pour les ensembles de données longitudinales sélectionnées | -1% | Mondial | Court terme (≤ 2 ans) |

| Scepticisme des parties prenantes concernant la rigueur méthodologique et les biais dans les études de données probantes du monde réel | -1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes d'IA et d'analyse avancée arrivent à maturité pour extraire des informations exploitables

Les modèles de traitement du langage naturel basés sur les transformeurs ont atteint des scores F1 supérieurs à 0,90 pour l'extraction des critères d'évaluation en oncologie à partir de rapports de pathologie non structurés dans des études de validation de 2024, réduisant les coûts d'abstraction manuelle de plus de 60 %. Les clusters DGX H100 de NVIDIA, déployés via le portefeuille Applied AI d'IQVIA, réduisent les temps d'entraînement des modèles de jours à heures, permettant une itération rapide sur les modèles prédictifs[3]IQVIA, "IQVIA et NVIDIA annoncent une collaboration stratégique," iqvia.com. Les techniques de génération de données synthétiques traitent le déséquilibre des classes et les contraintes de confidentialité, élargissant les ensembles d'entraînement sans exposer des dossiers identifiables. De tels gains de productivité justifient des frais de licence premium, poussant la croissance des plateformes d'IA plus rapidement que le marché global des solutions de données probantes du monde réel. L'inférence accélérée par GPU réduit également la latence des requêtes, un critère d'achat clé pour les équipes des affaires médicales effectuant des recherches de preuves à la demande lors des négociations avec les payeurs.

Les défis liés à la confidentialité des données et à l'interopérabilité entravent l'intégration transparente

Les mises à jour de la loi HIPAA, les lois étatiques sur la confidentialité des consommateurs et les décisions d'adéquation internationale divergentes compliquent la mise en commun transfrontalière des ensembles de données. Par exemple, les hébergeurs de données de santé français doivent détenir une certification HDS locale, créant des frictions pour les fournisseurs américains cherchant à analyser les données de remboursement européennes à grande échelle. Les fournisseurs de tokenisation résolvent une partie du problème mais introduisent de nouveaux compromis : une erreur de liaison ou des champs démographiques limités peuvent éroder la puissance analytique. Les cadres d'apprentissage fédéré promettent la conformité mais nécessitent des investissements importants en DevOps ; par conséquent, les petites entreprises d'analyse s'associent de plus en plus à des spécialistes de l'infrastructure plutôt que de construire des piles propriétaires. Ces dynamiques consolident les parts parmi les acteurs établis qui associent des certifications de sécurité à des architectures à haute disponibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Solutions de Preuves du Monde Réel

Par composant :

les services maintiennent leur échelle, les logiciels s'accélèrentLes services ont généré 54,30 % du marché des solutions de données probantes du monde réel en 2025, reflétant la dépendance des promoteurs à l'égard des épidémiologistes externes, des consultants en économie de la santé et des résultats de recherche (HEOR) et des biostatisticiens pour la conception des études, la sélection des données et la stratégie réglementaire. Les grands prestataires de services tels qu'IQVIA, ICON et Syneos Health regroupent des pipelines de tokenisation qui connectent les données de remboursement pharmaceutique aux flux de dossiers médicaux électroniques, prolongeant le suivi longitudinal et augmentant les coûts de changement pour les clients. Les cadres d'externalisation pluriannuels assurent une visibilité prévisible des revenus, amortissant les fluctuations macroéconomiques. Les équipes de services conseillent également sur les évaluations d'impact sur la vie privée requises en vertu du RGPD, accélérant les approbations d'études européennes.

Les logiciels, bien qu'actuellement plus petits, progressent à un TCAC de 17,78 % à mesure que les fournisseurs de plateformes commercialisent des architectures natives du cloud. Les modèles d'abonnement remplacent les honoraires de projet volatils, améliorant les flux de trésorerie des fournisseurs. Les modules d'IA intégrés dans les plateformes principales extraient automatiquement les critères d'évaluation des rapports de radiologie et de génomique, éliminant les goulots d'étranglement liés au codage manuel. La suite SaaS de ConcertAI, par exemple, ingère des notes de pathologie non structurées, classe la stadification tumorale avec des modèles de transformeurs et renvoie des formats de données structurées prêts pour l'analyse. L'adoption de la plateforme déclenche souvent des demandes de services complémentaires pour des analyses sur mesure, créant une boucle de croissance symbiotique entre les unités de logiciels et de conseil.

Par mode de déploiement :

le cloud domine, le déploiement hybride prend de l'élanLe cloud a capturé 64,35 % de la taille du marché des solutions de données probantes du monde réel en 2025, bénéficiant d'une capacité de calcul élastique et d'une tarification à l'utilisation. Les référencements sur AWS Marketplace pour les analyses de données probantes du monde réel ont augmenté de plus de 40 % d'une année sur l'autre, indiquant une forte préférence des acheteurs pour les fournisseurs pré-approuvés qui satisfont aux modèles de sécurité à responsabilité partagée. Les premières migrations impliquent des cohortes dé-identifiées, les informations de santé protégées ne se déplaçant qu'après la maturation des cadres de chiffrement et des politiques de gestion des clés. Les systèmes de santé américains exploitent les accélérations GPU du cloud public pour entraîner des modèles de traitement du langage naturel lors des pics de demande, évitant ainsi les achats de serveurs à forte intensité de capital.

Le déploiement hybride progresse à un TCAC de 20,66 % à mesure que les centres médicaux universitaires et les réseaux de recherche financés par des fonds publics équilibrent la souveraineté des données sur site avec des analyses évolutives. Les nœuds Cloud@Customer d'Oracle, par exemple, se trouvent derrière les pare-feux des hôpitaux mais se fédèrent avec des régions publiques pour les tâches de calcul à haute intensité, satisfaisant les orientations du Comité européen de la protection des données sur la résidence. Les fournisseurs qui offrent une orchestration des charges de travail basée sur des politiques — acheminant automatiquement les requêtes sensibles aux informations de santé protégées vers des clusters privés — répondent à un obstacle d'adoption critique et déplacent les installations sur site héritées. Les sites à forte intensité de capital prolongent la durée de vie des racks de serveurs existants tout en accédant aux GPU du cloud pour les charges de travail en rafale, améliorant le coût total de possession.

Par domaine thérapeutique :

l'oncologie conserve son échelle, la neurologie s'accélèreL'oncologie a représenté 34,65 % des parts du marché des solutions de données probantes du monde réel en 2025. Les riches ensembles de données de biomarqueurs, le profilage génomique de routine et la forte vélocité de lancement de médicaments font des voies oncologiques des candidats idéaux pour la génération de preuves. Les indicateurs de réponse tumorale dans le monde réel dérivés des fichiers d'imagerie et de pathologie soutiennent les soumissions d'approbation accélérée et les extensions d'étiquettes. Le registre d'hématologie conjoint de NeoGenomics et ConcertAI, couvrant 370 000 patients, illustre comment les tests de pathologie liés et les données longitudinales de dossiers médicaux électroniques raccourcissent le criblage d'éligibilité. La prolifération des produits d'oncologie de précision assure une demande soutenue de cohortes mises à jour, cimentant l'avantage d'échelle de l'oncologie.

La neurologie est le segment à la croissance la plus rapide, projetée à un TCAC de 18,72 %. Les biomarqueurs numériques capturés par des dispositifs portables d'analyse de la démarche et des applications d'analyse des schémas de parole permettent une surveillance continue dans les troubles neurodégénératifs, élargissant les entrées de données du monde réel. L'Association Alzheimer note une augmentation des études observationnelles activées par des dispositifs qui réduisent le fardeau des aidants et améliorent la détection des signaux. Les analyses multi-conditions qui combinent des données cognitives, de santé mentale et cardiovasculaires améliorent les informations des payeurs sur les facteurs de coût liés aux comorbidités, encourageant un remboursement plus large des ensembles de données de neurologie. Les fournisseurs qui développent des modules de neurologie se positionnent pour la prochaine vague de lancements de thérapies de précision.

Par application :

le développement de médicaments est en tête, les preuves de remboursement progressentLe développement et les approbations de médicaments ont représenté 39,25 % de la taille du marché des solutions de données probantes du monde réel en 2025. Les bras de contrôle externes dérivés de registres établis rationalisent les essais pivots et réduisent le risque d'attrition. La boîte à outils de démarrage améliorée par l'IA d'ICON projette la disponibilité des patients sur les sites mondiaux, réduisant les taux d'échec au criblage et accélérant les jalons du premier patient inclus. L'intégration des données probantes du monde réel dans les phases de découverte précoce aide les équipes biopharma à stratifier les populations de patients, optimisant l'allocation du capital.

La prise de décision réglementaire et le remboursement, croissant à un TCAC de 17,69 %, sont alimentés par les mandats des payeurs pour des preuves de résultats au lancement. Le Comité fédéral mixte allemand (G-BA) demande désormais des données observationnelles pour les évaluations des bénéfices des médicaments orphelins, obligeant les promoteurs à collecter des mesures d'efficacité post-lancement. Les fournisseurs capables de fusionner les résultats cliniques, économiques et rapportés par les patients en soumissions uniques réduisent le fardeau des promoteurs et obtiennent des contrats premium. La rigueur méthodologique — telle que l'ajustement pour le biais du temps immortel — est devenue une exigence de base, poussant les entreprises d'analyse à certifier leurs processus selon la norme ISO/IEC 27001 et des cadres similaires.

Par utilisateur final :

les entreprises des sciences de la vie dominent, les réseaux de prestataires dépassentLes entreprises pharmaceutiques et de dispositifs médicaux représentent 49,20 % du marché des solutions de données probantes du monde réel, alors que la pression pour démontrer la valeur post-lancement augmente. L'adoption par Pfizer de tableaux de bord de données probantes du monde réel dans les équipes de marques oncologiques permet une surveillance de la sécurité quasi en temps réel et une prise de décision pour l'extension des étiquettes. Les chaînes d'outils intégrées qui connectent la pharmacovigilance et les fonctions d'accès au marché réduisent les retards liés aux silos, renforçant les positions concurrentielles.

Les prestataires de soins de santé et les réseaux payeurs-prestataires constituent la cohorte d'utilisateurs finaux à la croissance la plus rapide, à un TCAC de 16,82 %. Les réseaux de distribution intégrés américains intègrent les résultats des données probantes du monde réel dans les projets de reconception des parcours de soins, ciblant les variations cliniques injustifiées. L'EHR IntelliCare d'InterSystems, lancé en 2025, est pré-intégré avec des API d'analyse qui fournissent des informations sur la santé des populations aux cliniciens de première ligne, minimisant la dépendance aux analystes du back-office. Les fournisseurs mettant l'accent sur des interfaces utilisateur intuitives et des budgets de formation minimaux gagnent du terrain, car les contraintes de temps des cliniciens élèvent la convivialité au rang de facteur d'achat critique.

Analyse géographique

Marché des Solutions de Preuves du Monde Réel en Amérique du Nord

L'Amérique du Nord a dominé le marché des solutions de preuves du monde réel en 2025 avec une part de 40,95 %. Les programmes pilotes RWE de la FDA fournissent des orientations procédurales claires, réduisant le risque probatoire pour les commanditaires, tandis que les assureurs américains intègrent des indicateurs de résultats dans les contrats de médicaments à coût élevé, stimulant indirectement la demande d'analyses conformes. Les marchés de capitaux récompensent les modèles économiques axés sur les données ; les valorisations des fournisseurs RWE cotés au Nasdaq s'échangent à des multiples de revenus supérieurs à ceux de leurs homologues ORC cliniques, permettant un réinvestissement agressif dans les feuilles de route produits.

Marché des Solutions de Preuves du Monde Réel en Europe

L'Europe s'est classée deuxième, soutenue par la réglementation à venir sur l'Espace Européen des Données de Santé, qui impose des cadres techniques et juridiques pour la réutilisation transfrontalière des données. Les architectures conformes au RGPD et l'accréditation HDS facilitent l'intégration des fournisseurs auprès des services de santé nationaux. Les environnements multi-payeurs favorisent des opportunités de niche : le système ATU en France et le dispositif AMNOG en Allemagne acceptent de plus en plus les preuves du monde réel pour confirmer le bénéfice ajouté, ouvrant des débouchés commerciaux pour les ensembles de données spécialisés en oncologie et en maladies rares.

Marché des Solutions de Preuves du Monde Réel en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 17,46 %. L'Administration nationale des produits médicaux de Chine a publié en 2024 des orientations sur l'acceptation des données du monde réel étrangères pour les demandes supplémentaires de nouvelles autorisations de mise sur le marché, abaissant les obstacles à la soumission pour les commanditaires multinationaux. Le MHLW japonais finance des projets pilotes sur les biomarqueurs numériques, élargissant les sources pour les études en neurologie. Le système My Health Record en Australie dépasse 95 % de couverture de la population, créant des ensembles de données longitudinales robustes qui attirent des commanditaires étrangers. Les partenariats public-privé transfrontaliers standardisent les dictionnaires de données, permettant la mise en commun de cohortes multi-pays et améliorant la généralisabilité des algorithmes pour les modèles d'IA mondiaux.

Paysage concurrentiel

Le secteur des solutions de données probantes du monde réel reste modérément concentré. Les cinq premiers fournisseurs commandent collectivement un peu plus de 60 % des revenus mondiaux, s'appuyant sur des ensembles de données longitudinales propriétaires couvrant les prescriptions, les diagnostics et les données de remboursement de procédures. IQVIA associe ces actifs à des modules Applied AI et à une modélisation accélérée par GPU, offrant des analyses clés en main qui s'intègrent directement dans les pipelines des promoteurs. Des offres intégrées similaires d'Optum Life Sciences et de Veradigm ancrent la dépendance des clients en couvrant l'ingestion des données, la tokenisation, l'analyse et le soutien à la soumission réglementaire.

Les alliances stratégiques s'intensifient en réponse aux charges de travail pilotées par l'IA. Le partenariat 2025 d'IQVIA avec NVIDIA aligne les ensembles de données de santé sélectionnées avec l'infrastructure GPU, réduisant les temps d'entraînement des modèles et débloquant de nouveaux cas d'utilisation dans l'analyse multimodale. Les pipelines d'acquisition privilégient les ensembles de données de niche difficiles à reproduire — référentiels d'imagerie, bibliothèques génomiques et portails de communautés de patients — permettant aux acteurs établis de se différencier sans de longs cycles de collecte de données. Les primes de valorisation s'attachent aux cibles détenant des cohortes de maladies rares avec de solides cadres de consentement des patients.

La gouvernance transparente et l'auditabilité sont désormais des facteurs de différenciation essentiels. Les fournisseurs offrant une traçabilité documentée des données depuis l'ingestion jusqu'à la transformation algorithmique en passant par la sortie commandent des prix premium, car les promoteurs cherchent à réduire les risques liés aux audits réglementaires. Les entreprises axées sur la technologie élargissent donc leurs équipes de conseil : Oracle Health, par exemple, a créé une unité de sciences réglementaires qui guide les clients sur la méthodologie, brouillant la frontière entre fournisseur de logiciels et partenaire de conseil. Cette convergence élève le niveau de compétitivité et pourrait accélérer la consolidation future.

Leaders du secteur des solutions de données probantes du monde réel

IQVIA Inc.

Optum Inc.

Oracle Health

ICON plc

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Solutions de Preuves du Monde Réel

- IQVIA

- Optum

- Oracle Health

- ICON

- IBM

- Syneos Health

- TriNetX LLC

- Thermo Fisher Scientific

- Flatiron Health

- SAS Institute, Inc.

- Aetion Inc.

- Komodo Health

- MedPace

- ConcertAI

- Tempus Labs

- Clarivate

- Clinerion Ltd.

- Veeva Systems

- Verto Health

Lire l'Analyse des Entreprises du Marché des Solutions de Preuves du Monde Réel

Développements Récents du Secteur sur le Marché des Solutions de Preuves du Monde Réel

- Février 2025 : IQVIA et NVIDIA ont conclu une collaboration stratégique pour automatiser des flux de travail complexes dans le domaine de la santé avec une IA de qualité médicale, alignant l'infrastructure DGX avec des ensembles de données sélectionnées.

- Janvier 2025 : Helix a élargi son réseau de recherche en ajoutant trois systèmes de santé et a lié sa plateforme à la Carte des soins de santé de Komodo Health, enrichissant les liaisons génomiques-remboursements.

- Janvier 2025 : Picnic Health s'est associé à Orsini pour créer des registres améliorés par l'IA pour les maladies rares, fusionnant les dossiers de dossiers médicaux électroniques avec les résultats rapportés par les patients PicnicHealth.

- Décembre 2024 : ConcertAI et NeoGenomics ont lancé une solution SaaS d'IA pour la recherche en hématologie couvrant 370 000 vies de patients.

- Décembre 2024 : La FDA a publié des orientations préliminaires sur les bonnes pratiques cliniques pour les essais intégrant des éléments décentralisés et des données du monde réel.

- Mars 2025 : InterSystems a dévoilé IntelliCare, un dossier médical électronique alimenté par l'IA visant à améliorer l'efficacité clinique et administrative.

- Janvier 2025 : ICON plc a amélioré sa boîte à outils d'IA pour accélérer le démarrage des études et la prévision des ressources.

- Janvier 2025 : Charles River Laboratories a étendu son écosystème Apollo, fournissant des plateformes cloud qui capturent des données précliniques alimentant les pipelines de données probantes du monde réel en aval.

Marché des Solutions de Preuves du Monde Réel Portée du rapport et méthodologie de recherche

Définitions du marché et couverture clé

Notre étude définit le marché des solutions de données probantes du monde réel (DPR) comme le chiffre d'affaires agrégé généré par les plateformes logicielles, les ensembles de données sélectionnées et les services professionnels qui convertissent les données du monde réel — dossiers médicaux électroniques, données de remboursement, dispensations pharmaceutiques, registres, données générées par les patients et flux de dispositifs connectés — en preuves structurées utilisées par les entreprises des sciences de la vie, les payeurs de soins de santé, les prestataires et les régulateurs pour la recherche, la sécurité, le remboursement et les décisions de commercialisation. L'évaluation couvre les déploiements cloud, sur site et hybrides dans 17 pays en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique.

Exclusions de portée : les applications autonomes de bien-être grand public, les courtiers en données brutes de capteurs portables et les frais génériques d'externalisation informatique hospitalière se situent en dehors des limites du marché.

Aperçu de la segmentation

- Par composant

- Services

- Ensembles de données

- Données de cadre clinique

- Données de remboursement et de facturation

- Données de dispensation pharmaceutique

- Données générées par les patients et données de résultats rapportés par les patients

- Autres composants

- Plateformes de logiciels et d'analyse

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par domaine thérapeutique

- Oncologie

- Cardiologie

- Diabète

- Neurologie

- Psychiatrie

- Immunologie

- Autres domaines thérapeutiques

- Par application

- Développement et approbations de médicaments

- Développement et approbations de dispositifs médicaux

- Études de pharmacovigilance et de sécurité

- Prise de décision réglementaire et remboursement

- Par utilisateur final

- Entreprises pharmaceutiques et de dispositifs médicaux

- Organisations de recherche contractuelle (ORC)

- Prestataires de soins de santé et réseaux payeurs-prestataires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés et des enquêtes auprès de directeurs de pharmacovigilance, de responsables HEOR, de dirigeants d'ORC, de payeurs et d'informaticiens de systèmes de santé aux États-Unis, en Allemagne, au Japon, en Inde, au Brésil et dans les États du Golfe. Ces conversations valident les fourchettes de dépenses, les tailles de transactions typiques et les obstacles à l'adoption, comblant les lacunes que la seule littérature ne peut pas combler.

Recherche documentaire

Nous commençons par cartographier l'univers d'information à travers des sources librement accessibles telles que le Cadre de données probantes du monde réel de la FDA américaine, les notes d'information DARWIN EU de l'Agence européenne des médicaments, les fichiers de remboursement ouverts du CMS et les statistiques nationales d'adoption des dossiers médicaux électroniques, ainsi que les publications de l'ISPOR, de PhUSE et des revues à comité de lecture dans le BMJ ou le JAMA. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse clés fournissent des indices sur les prix et les contrats, qui sont ensuite vérifiés dans des bases de données payantes, D&B Hoovers pour les répartitions de revenus, Dow Jones Factiva pour les flux de transactions et Questel pour l'activité de brevets de logiciels d'analyse. Ces sources ancrent les calculs de base du marché tout en révélant des déclencheurs de croissance tels que les projets pilotes réglementaires ou les conceptions d'études activées par l'IA. La liste ci-dessus est illustrative ; de nombreuses références supplémentaires informent la collecte de données et la vérification de cohérence.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses nationales en technologies de l'information de santé et la proportion allouée aux initiatives de données probantes du monde réel, suivie d'un bassin de demande de cohortes traitées par prévalence pour les pipelines oncologiques et de maladies chroniques. Des vérifications ascendantes sélectives — prix de vente moyen échantillonné multiplié par le nombre de clients actifs — affinent les totaux. Les variables clés comprennent la pénétration des dossiers médicaux électroniques, les dépenses mondiales de R&D biopharma, le nombre d'approbations de la FDA citant des bras de contrôle externes, les trajectoires de prix des services cloud et les volumes de lancement de médicaments spécialisés. Une régression multivariée combine ces moteurs pour projeter la valeur jusqu'en 2030, avec une analyse de scénarios superposant des chocs réglementaires ou économiques.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet d'analyses de variance par rapport à des indicateurs indépendants, après quoi un second analyste examine les hypothèses avant validation. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque des événements importants — approbations majeures soutenues par des données probantes du monde réel, inflexions de prix ou modifications des règles de confidentialité des données — modifient la base de référence.

Pourquoi notre base de référence des solutions de données probantes du monde réel est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des portées, des variables d'entrée et des cadences d'actualisation uniques.

Les principaux facteurs d'écart comprennent la question de savoir si la licence de données par abonnement est incluse, si les dépenses d'analyse des payeurs sont intégrées, la manière dont les conversions de taux de change sont gérées et la profondeur de la vérification des sources primaires. La portée disciplinée de Mordor se concentre uniquement sur les cas d'utilisation des sciences de la vie, applique des moyennes de devises mixtes pour l'année civile et interroge les participants au marché à chaque cycle, produisant un chiffre équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,44 milliards USD (2025) | ||

| 5,42 milliards USD (2025) | Consultance mondiale A | Inclut des analyses plus larges des soins de santé et une validation primaire minimale |

| 20,03 milliards USD (2025) | Éditeur de recherche international B | Regroupe le courtage de données brutes, les logiciels pour les prestataires et une conversion de devises agressive |

| 2,03 milliards USD (2024) | Journal professionnel C | Année de base antérieure et exclut les plateformes logicielles, s'appuyant sur une extrapolation linéaire |

En résumé, la sélection disciplinée des variables, les points de contact réguliers avec les experts et les exclusions clairement énoncées garantissent que Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions de données probantes du monde réel ?

Le marché est évalué à 2,84 milliards USD en 2026 et devrait atteindre 6,04 milliards USD d'ici 2031, reflétant un TCAC de 16,33 %.

Quel composant domine le marché des solutions de données probantes du monde réel ?

Les services représentent 54,30 % du marché, car les promoteurs s'appuient encore sur des experts externes pour la conception des études, la sélection des données et la stratégie réglementaire.

Pourquoi les ensembles de données oncologiques commandent-ils la plus grande part ?

L'oncologie détient 34,65 % du marché des solutions de données probantes du monde réel car les registres riches en biomarqueurs et la forte vélocité de lancement nécessitent une génération continue de preuves pour soutenir les approbations de thérapies de précision.

À quelle vitesse le marché Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,46 % jusqu'en 2031, portée par la numérisation rapide des dossiers de santé en Chine, au Japon et en Australie et par l'acceptation croissante par les régulateurs des données du monde réel étrangères.

Quel rôle joue l'IA dans la génération de données probantes du monde réel ?

L'IA automatise l'extraction à partir de données non structurées, réduit le temps de révision manuelle et fournit des informations prédictives, permettant aux fournisseurs de facturer des frais de licence premium et de croître plus rapidement que le marché global.

Quels sont les principaux obstacles à une adoption plus large des données probantes du monde réel ?

La fragmentation des réglementations sur la confidentialité et les défis d'interopérabilité ralentissent les études transfrontalières, bien que la tokenisation et l'apprentissage fédéré atténuent les obstacles pour les fournisseurs dotés de solides capacités d'ingénierie.

Dernière mise à jour de la page le: