Taille et parts du marché des solutions de soins responsables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

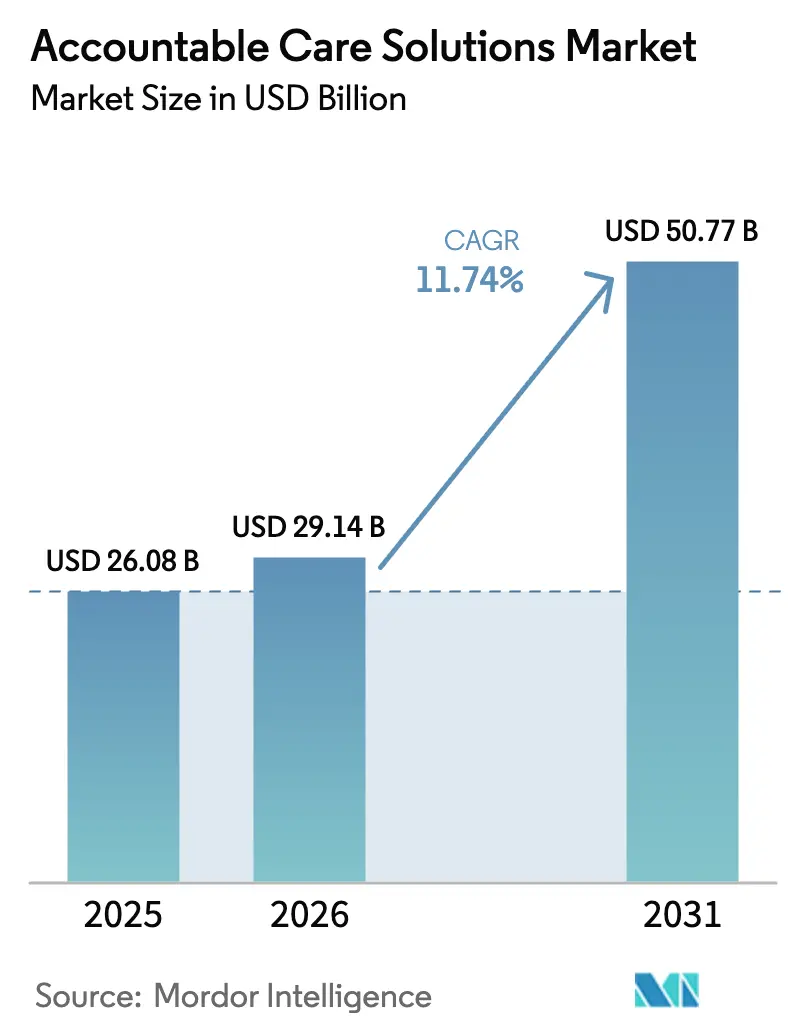

| Taille du Marché (2026) | 29.14 Milliards de dollars |

| Taille du Marché (2031) | 50.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de soins responsables par Mordor Intelligence

La taille du marché des solutions de soins responsables était évaluée à 26,08 milliards USD en 2025 et devrait croître de 29,14 milliards USD en 2026 pour atteindre 50,77 milliards USD d'ici 2031, à un CAGR de 11,74 % au cours de la période de prévision (2026-2031). La pression réglementaire exercée par les Centers for Medicare & Medicaid Services (CMS) pour placer chaque bénéficiaire traditionnel de Medicare dans une relation de soins responsables d'ici 2030 ancre la demande. Les stratégies axées sur le cloud, dont les dépenses annuelles moyennes s'élèvent désormais à 38 millions USD par système de santé, fournissent l'infrastructure évolutive nécessaire à l'analyse pilotée par l'IA. Le déploiement généralisé de plateformes de mégadonnées de santé — dans lesquelles 89 % des organisations prestataires utilisent déjà l'intelligence artificielle pour simplifier les tâches cliniques et administratives — accélère davantage les investissements. À mesure que les prestataires passent du paiement à l'acte au remboursement basé sur la valeur, les plateformes intégrées qui coordonnent les flux de travail cliniques, financiers et de santé des populations remplacent les solutions ponctuelles isolées. La dynamique concurrentielle reste modérée car les grands fournisseurs consolident leurs parts grâce à des plateformes natives du cloud, mais les nouveaux entrants plus petits trouvent encore de la place pour se différencier sur des analyses spécialisées ou des atouts en matière de conformité régionale.

Points clés du rapport

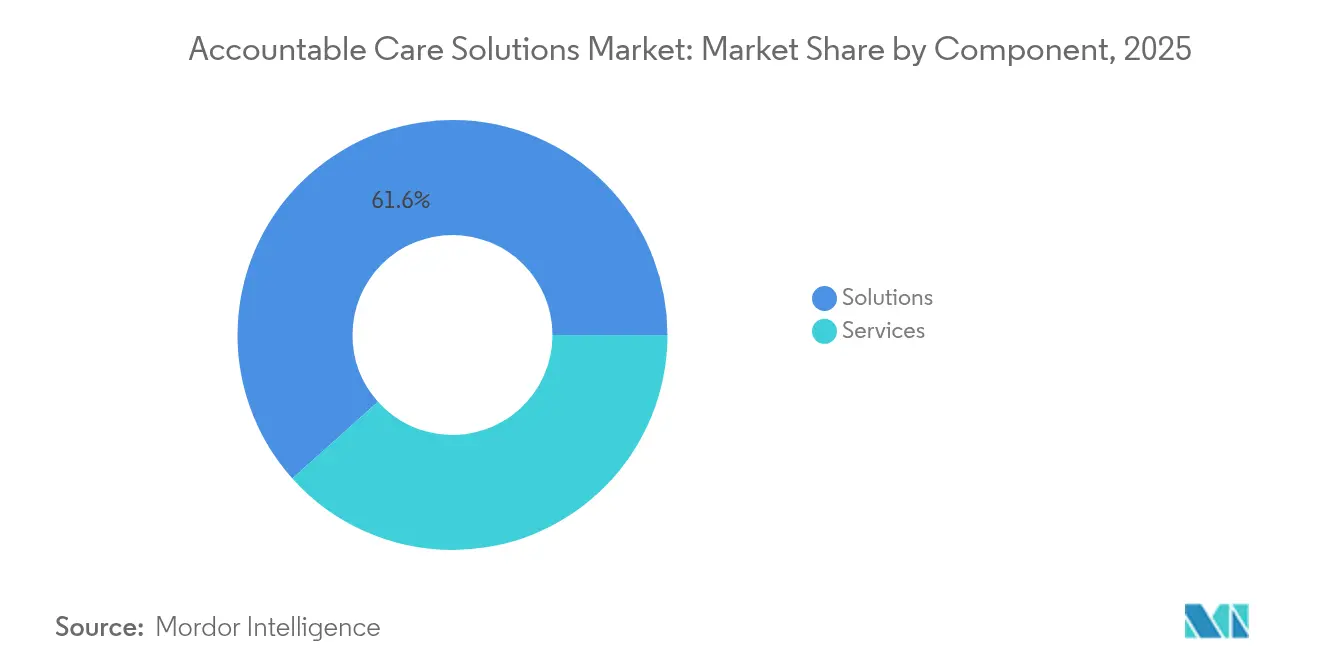

- Par composant, les solutions ont dominé avec une part de revenus de 61,62 % en 2025 ; les services devraient se développer à un CAGR de 12,76 % jusqu'en 2031.

- Par application, les dossiers de santé électroniques ont capturé 28,96 % de la part du marché des solutions de soins responsables en 2025, tandis que la gestion des populations et des soins progresse à un CAGR de 13,08 % jusqu'en 2031.

- Par mode de déploiement, les déploiements basés sur le cloud ont représenté 63,35 % de la taille du marché des solutions de soins responsables en 2025 et devraient croître à un CAGR de 11,88 % d'ici 2031.

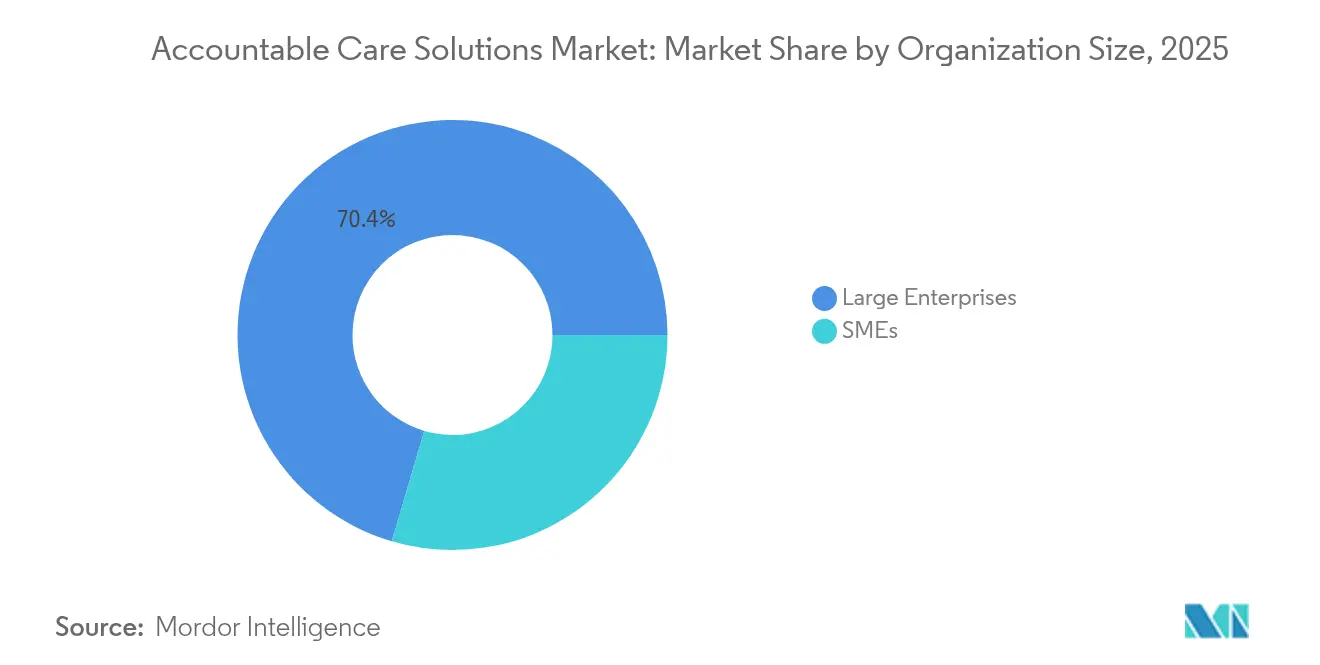

- Par taille d'organisation, les grandes entreprises détenaient une part de 70,44 % du marché des solutions de soins responsables en 2025 ; les PME se développent à un CAGR de 12,31 % entre 2026 et 2031.

- Par utilisateur final, les prestataires de soins de santé détenaient une part de 60,12 % de la taille du marché des solutions de soins responsables en 2025, et les payeurs de soins de santé devraient croître à un CAGR de 12,00 % jusqu'en 2031.

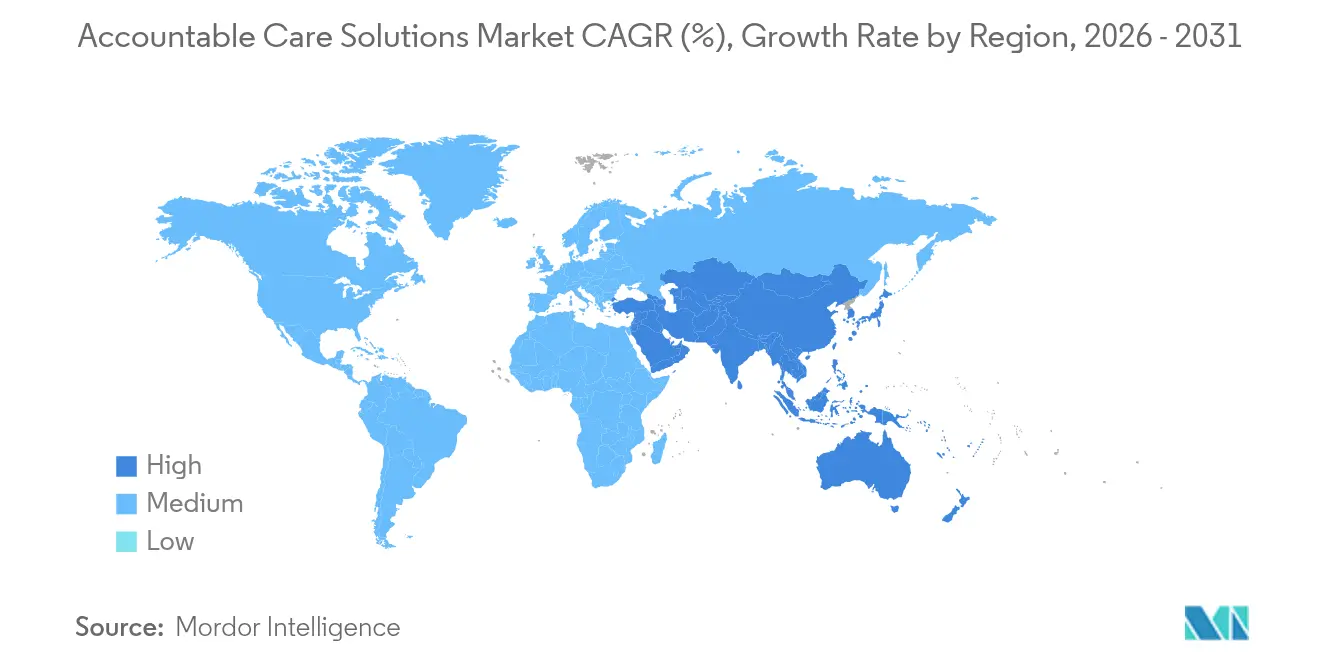

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,10 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 12,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions de soins responsables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réformes obligatoires des soins basés sur la valeur et du remboursement | +3.2% | Cœur en Amérique du Nord, expansion vers l'APAC et l'Europe | Long terme (≥ 4 ans) |

| Volumes croissants d'analyse de mégadonnées de santé | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Nécessité de freiner l'escalade des dépenses de santé | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Migration rapide vers des infrastructures informatiques évolutives axées sur le cloud | +1.9% | Mondial, dirigé par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Cas d'usage de la stratification des risques liés aux déterminants sociaux par l'IA | +1.4% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Plateformes de capital-risque pour l'habilitation des prestataires intégrant la technologie + les services MSO | +1.1% | Cœur en Amérique du Nord, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réformes obligatoires des soins basés sur la valeur et du remboursement

Les CMS comptent désormais 476 organisations de soins responsables (ACO) qui gèrent collectivement les soins de plus de 11,2 millions de bénéficiaires traditionnels de Medicare[1]Centers for Medicare & Medicaid Services, "Les CMS se rapprochent des objectifs de soins responsables avec les initiatives ACO 2025," cms.gov, soulignant un virage clair vers le paiement lié aux résultats. De nouveaux programmes tels que le modèle ACO de flexibilité des soins primaires fournissent des investissements initiaux pour la modernisation des soins primaires dans les communautés mal desservies. Les assureurs commerciaux et les programmes Medicaid reproduisent ces modèles, élargissant le marché des solutions de soins responsables au-delà de Medicare. Le cadre ACO REACH ajoute des mandats d'équité aux côtés des contrôles des coûts, signalant un stade mature pour les soins basés sur la valeur. Les prestataires qui s'accrochent au paiement à l'acte voient leurs marges se réduire à mesure que le remboursement pivote vers les économies partagées et les paiements capités.

Volumes croissants d'analyse de mégadonnées de santé

Un grand pourcentage d'hôpitaux[2]Jordan Everson, "Utilisation actuelle et évaluation de l'intelligence artificielle et des modèles prédictifs dans les hôpitaux américains," Health Affairs, healthaffairs.org s'appuient déjà sur des modèles prédictifs pour éclairer les décisions cliniques, et le financement de l'IA en santé a atteint 11 milliards USD en 2024, la majeure partie du capital étant destinée à l'automatisation administrative. Les plateformes d'analyse modernes ingèrent des données de réclamations, cliniques et de déterminants sociaux pour prévoir les risques et combler les lacunes en matière de soins en quasi temps réel. Pour les entités responsables, l'identification précoce des patients à haut risque réduit les admissions évitables, améliorant à la fois les scores de qualité et le potentiel d'économies partagées. À mesure que les ensembles de données s'enrichissent, les tableaux de bord en temps réel aident les cliniciens à prioriser les actions de sensibilisation, renforçant la proposition de valeur des plateformes intégrées au sein du marché des solutions de soins responsables.

Nécessité de freiner l'escalade des dépenses de santé

L'automatisation pourrait réduire les dépenses de santé de 200 à 360 milliards USD en rationalisant les tâches administratives, selon les estimations du secteur. Soixante-quatorze pour cent des directeurs financiers d'hôpitaux ont adopté des flux de travail automatisés de gestion du cycle des revenus pour compenser les pénuries de main-d'œuvre et les pressions liées aux soins non compensés. La gestion prédictive des refus et les systèmes centralisés d'orientation réduisent les fuites et les examens inutiles. Pour les organisations engagées dans des contrats d'économies partagées, éviter les événements aigus à coût élevé est essentiel, faisant des plateformes de soins responsables un outil de première ligne dans les stratégies de maîtrise des coûts.

Migration rapide vers des infrastructures informatiques évolutives axées sur le cloud

Soixante-douze pour cent des dirigeants de prestataires font état de résultats positifs suite à la migration vers le cloud, citant des performances supérieures pour les modèles d'IA et une interopérabilité plus facile. L'analyse d'images en temps réel sur une infrastructure cloud a réduit les temps de lecture en radiologie de 40 % dans les premiers déploiements. Les hôpitaux de plus petite taille ont accès à des analyses de niveau entreprise sans budgets d'investissement importants, ce qui favorise une adoption plus rapide des solutions de soins responsables parmi les PME. Les stratégies multicloud par conception aident les prestataires à faire correspondre les charges de travail aux environnements optimaux tout en maintenant la conformité avec la loi HIPAA et les règles régionales de souveraineté des données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de confidentialité des données et de cybersécurité | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| CAPEX/OPEX élevés pour la transformation numérique des systèmes hérités | -1.3% | Mondial, prononcé sur les marchés établis | Moyen terme (2-4 ans) |

| Interopérabilité fragmentée entre des systèmes disparates | -1.1% | Mondial, grave en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Épuisement professionnel des cliniciens dû à la charge de travail des DSE et à la fatigue des alertes | -0.9% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de confidentialité des données et de cybersécurité

Le secteur de la santé a connu 677 violations à grande échelle en 2024, exposant les dossiers de 182,4 millions de personnes et suscitant des réticences à l'égard des déploiements cloud étendus. L'incident de rançongiciel chez Change Healthcare a à lui seul touché plus de 100 millions de patients et mis en évidence le risque systémique au sein des plateformes interconnectées. Les coûts moyens des violations ont atteint 4,88 millions USD, amplifiant les préoccupations en matière de responsabilité. Les régulateurs ont répondu en finalisant de nouvelles normes d'interopérabilité et de cybersécurité qui imposent des pénalités pour une sécurité laxiste, obligeant les fournisseurs à renforcer leurs défenses.

CAPEX/OPEX élevés pour la transformation numérique des systèmes hérités

Les trois quarts des dirigeants de systèmes de santé admettent que les budgets actuels sont insuffisants pour répondre aux besoins de transformation numérique complète, malgré le fait qu'ils la classent comme une priorité. L'intégration de modules modernes de coordination des soins avec des DSE bien établis exige une refonte des flux de travail, une reformation du personnel et une maintenance de systèmes doubles. Près de la moitié des cliniciens ne peuvent toujours pas accéder de manière transparente aux données des patients extérieurs, soulignant des coûts d'intégration supplémentaires. La transition prolongée pèse sur les marges opérationnelles, mais reste inévitable pour les organisations cherchant à prospérer sur le marché des solutions de soins responsables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la consolidation des plateformes favorise la domination des solutions

Les solutions ont généré 61,62 % des revenus de 2025, montrant que les organisations privilégient les plateformes unifiées reliant les fonctions cliniques, financières et de santé des populations. Les services dépasseront les logiciels avec un CAGR de 12,76 % car la formation d'experts, la refonte des flux de travail et l'optimisation continue sont indispensables une fois les plateformes mises en service. La taille du marché des solutions de soins responsables pour les services devrait s'élargir à mesure que les ACO recherchent une aide externe pour affiner les algorithmes d'ajustement des risques et les rapports réglementaires. L'ajout de 176 établissements par Epic Systems en 2024 illustre une vague de consolidation vers des plateformes complètes.

La croissance des services reflète la reconnaissance que le logiciel seul ne peut pas produire des résultats sans une gestion du changement soutenue. Les systèmes de santé contractent des services d'analyse en tant que service, des centres de commandement virtuels et des opérations de santé des populations gérées. Ces arrangements maintiennent les budgets d'investissement allégés et transfèrent la responsabilité des indicateurs de performance aux partenaires de solutions, renforçant la trajectoire du marché des solutions de soins responsables.

Par application : la gestion des populations prend la tête

Les dossiers de santé électroniques détiennent 28,96 % des revenus de 2025, ancrant la capture de données pour chaque flux de travail en aval. Pourtant, la gestion des populations et des soins progressera à un CAGR de 13,08 % jusqu'en 2031, devenant le principal moteur du marché des solutions de soins responsables. La décision de Kaiser Permanente de déployer la plateforme de santé des populations d'Innovaccer en Californie souligne ce pivot vers une coordination proactive.

Les modules d'analyse, d'automatisation du cycle des revenus et d'engagement des patients gagnent également en dynamisme à mesure que les organisations privilégient une visibilité de bout en bout sur les risques et l'utilisation des ressources. Les outils de cycle des revenus basés sur l'IA sont déjà opérationnels dans un grand nombre d'hôpitaux, rationalisant la pré-autorisation et réduisant les refus. Ces applications interconnectées cimentent les DSE comme fondation mais orientent les nouvelles dépenses vers des flux de travail de santé des populations à fort impact qui favorisent le succès du remboursement basé sur la valeur au sein du marché des solutions de soins responsables.

Par mode de déploiement : l'adoption du cloud s'accélère

Les options basées sur le cloud ont contrôlé 63,35 % des dépenses de 2025, et le segment se développera à un CAGR de 11,88 % à mesure que les modèles d'IA exigent des ressources de calcul évolutives. La part du marché des solutions de soins responsables pour les plateformes cloud devrait s'élargir car les fonctionnalités de conformité, autrefois perçues comme une faiblesse, répondent désormais aux normes de sécurité sur site ou les dépassent. Les déploiements sur site persistent dans une minorité d'institutions ayant des mandats immuables de souveraineté des données, tandis que les architectures hybrides permettent aux charges de travail sensibles de rester sur place.

Les prestataires qui migrent vers le multicloud par conception réduisent la dépendance à un fournisseur et dimensionnent la capacité de manière optimale pour l'imagerie, les réclamations ou les alertes en temps réel. Les premiers adoptants font état de gains tangibles : les flux de travail d'imagerie améliorés par l'IA ont réduit les temps de lecture et diminué les re-scans, illustrant comment le déploiement cloud se traduit par des gains d'efficacité opérationnelle qui renforcent les arguments commerciaux pour de nouveaux investissements dans le marché des solutions de soins responsables.

Par taille d'organisation : les PME réduisent la fracture numérique

Les grandes entreprises ont contribué à 70,44 % des revenus de 2025, mais les PME enregistreront le CAGR plus rapide de 12,31 % à mesure que les modèles par abonnement effacent les barrières historiques. La livraison cloud supprime le besoin de construire des centres de données, permettant aux hôpitaux régionaux et aux groupes de médecins d'adopter des outils sophistiqués à des coûts prévisibles. La taille du marché des solutions de soins responsables allouée aux PME augmente à mesure que les contrats des payeurs incluent de plus en plus de réseaux de prestataires plus petits dans les arrangements d'économies partagées.

Pour les PME, les tableaux de bord d'analyse préconfigurés, les flux de travail de gestion des soins à faible code et la cybersécurité gérée par les fournisseurs permettent un délai de rentabilisation rapide. Les grands systèmes de santé continuent d'investir dans des intégrations sur mesure couvrant les soins aigus, post-aigus et les soins virtuels. Au fil du temps, la convergence des capacités fonctionnelles réduit l'écart de performance, favorisant une adoption plus uniforme des principes de soins responsables dans l'ensemble du paysage de la santé.

Par utilisateur final : les payeurs intensifient les dépenses en plateformes

Les prestataires de soins de santé dominent toujours avec 60,12 % des ventes de 2025, reflétant leur rôle de première ligne dans la prestation de soins. Les payeurs, cependant, s'accéléreront à un CAGR de 12,00 % à mesure qu'ils assument une plus grande responsabilité pour la santé des populations, en particulier dans les lignes Medicare Advantage et Medicaid de soins gérés. Les offres à forte composante analytique d'Optum et l'acquisition d'Accolade par Transcarent en janvier 2025 pour 621 millions USD mettent en évidence les mouvements des payeurs vers la navigation intégrée et la coordination des soins.

Les plateformes des payeurs ingèrent désormais des réclamations multi-payeurs, des données sur les avantages et des indicateurs de risque social pour se coordonner directement avec les partenaires prestataires, une capacité essentielle pour les contrats à risque à la baisse. Pour le marché des solutions de soins responsables, cette tendance élargit les dépenses totales adressables et pousse les fournisseurs à créer des fonctionnalités qui satisfont à la fois les exigences cliniques et actuarielles.

Analyse géographique

L'Amérique du Nord a généré 42,10 % des revenus mondiaux en 2025, soutenue par les règles des CMS qui placent déjà 53,4 % des membres traditionnels de Medicare sous des contrats de soins responsables. La croissance régionale de 10,82 % de CAGR jusqu'en 2031 représente un passage de la construction initiale à l'optimisation. La migration vers le cloud, la santé des populations intégrée à l'IA et les modèles axés sur l'équité tels qu'ACO REACH stimulent les cycles de renouvellement des plateformes existantes. Les grands systèmes comme Highmark Health relient désormais Epic et Google Cloud pour l'analyse administrative et clinique, démontrant une collaboration au niveau de l'écosystème.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 12,34 %, propulsé par des plans directeurs nationaux de santé numérique et des financements de startups. L'Asie du Sud-Est à elle seule prévoit 6,1 milliards USD de revenus de santé numérique pour 2024, aidée par la clôture d'un tour de table de 100 millions USD par Halodoc en Indonésie. Les gouvernements de Thaïlande, d'Australie et de Singapour injectent des capitaux dans l'IA, la télémédecine et la surveillance par l'IoT, créant un terrain fertile pour les fournisseurs qui localisent les solutions à des environnements réglementaires divers. La flexibilité du cloud est essentielle car les règles de souveraineté des données varient considérablement dans la région.

L'Europe se développe à un CAGR de 11,33 % à mesure que les mandats de soins intégrés et la conformité au RGPD façonnent les critères d'approvisionnement. La stratégie nationale cloud pour la santé de l'Allemagne montre comment les orientations du secteur public accélèrent l'adoption tout en fixant des exigences strictes en matière de souveraineté des données. Pendant ce temps, le Moyen-Orient et l'Afrique progressent à un CAGR de 11,90 %, reflétant les investissements souverains dans la numérisation des hôpitaux et les échanges nationaux d'informations de santé. L'Amérique du Sud croît à un CAGR de 11,59 % à mesure que les pays modernisent leurs régimes d'assurance et subventionnent la télésanté, en utilisant les principes de soins responsables pour gérer les charges de maladies chroniques. La répartition géographique prouve que, bien que les cadres réglementaires diffèrent, le marché des solutions de soins responsables répond à un objectif commun : de meilleurs résultats à moindre coût.

Paysage concurrentiel

Le marché des solutions de soins responsables est modérément concentré. Epic Systems a élargi son avance en 2024 en remportant 176 hôpitaux supplémentaires tandis qu'Oracle Health cédait 74 sites, signalant la préférence des prestataires pour des plateformes profondément intégrées. UnitedHealth Group développe ses analyses via Optum mais fait désormais face à un examen antitrust et de cybersécurité accru après des violations très médiatisées.

IBM, Oracle, Innovaccer, Allscripts et des spécialistes de solutions ponctuelles se font concurrence sur les performances de l'IA, la simplicité de l'expérience utilisateur et les normes d'interopérabilité. Les acteurs établis regroupent les modules de gestion des soins, d'ajustement des risques et de cycle des revenus dans des suites unifiées, fidélisant les clients à long terme. Les perturbateurs ciblent des niches telles que l'analyse des déterminants sociaux ou l'habilitation des petits prestataires, en tirant souvent parti des places de marché cloud pour une distribution rapide.

Les partenariats stratégiques abondent : les entreprises d'IA s'intègrent aux fournisseurs de DSE, et les payeurs investissent directement dans les développeurs de plateformes pour personnaliser les fonctionnalités pour les contrats à risque partagé. Les indicateurs de succès se concentrent de plus en plus sur les économies partagées mesurables, les taux de réadmission hospitalière et les scores d'engagement des patients — preuve quantitative que les plateformes apportent de la valeur sur le marché des solutions de soins responsables.

Leaders du secteur des solutions de soins responsables

CVS Health Corporation

Epic Systems Corporation

Oracle Corporation

UnitedHealth Group

Veradigm, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'orientation politique du CMS continue d'élargir le champ d'action adressable pour les plateformes de soins responsables, avec pour objectif affiché de placer 100 % des bénéficiaires du Medicare traditionnel dans une relation de soins assortie d'une responsabilité sur la qualité et le coût total des soins d'ici 2030. Les opportunités à court terme se concentrent sur les produits qui aident les ACO à opérationnaliser les changements de programme et la complexité de mesure, notamment les mises à jour de l'année de performance 2026 d'ACO REACH (par exemple, l'augmentation de la retenue de qualité à 5 % et les ajustements de méthodologie financière) et la transition vers le modèle d'ajustement du risque HCC V28 à pleine pondération pour l'année de performance 2026. Ces évolutions renforcent la demande pour des rapports de qualité configurables, la collecte de preuves, la documentation des risques et des pipelines de données prêts pour l'audit reliant les dossiers médicaux électroniques, les demandes de remboursement et les données sur les déterminants sociaux.

La modernisation axée sur le cloud se recoupe également avec le renforcement de la sécurité, à mesure que les prestataires et les payeurs font évoluer leurs analyses tout en gérant l'exposition aux violations et la conformité. Cela crée de la place pour les fournisseurs et partenaires de services proposant des déploiements interopérables et natifs du cloud avec des contrôles de cybersécurité intégrés, ainsi que des services gérés qui réduisent la charge de mise en œuvre pour les organisations disposant de budgets de transformation limités. L'attention portée aux achats en matière d'automatisation, d'orchestration des flux de travail et de fonctionnalités d'interopérabilité est en outre soutenue par les priorités du CMS pour l'exercice 2026, qui mettent l'accent sur l'efficacité administrative grâce à la modernisation informatique, y compris l'IA et l'infrastructure numérique compatible avec le cloud, en particulier dans les contrats d'économies partagées et de risque à la baisse.

Développements récents du secteur

- Mars 2026 : CVS Health a finalisé la vente de son activité Medicare Shared Savings Program (MSSP) à Wellvana et a mis fin à son contrat ACO REACH. Cette transaction repositionne CVS en l'éloignant de l'exploitation directe de certains dispositifs de soins responsables Medicare, en faveur d'une exécution pilotée par des partenaires, ce qui peut réorienter la demande vers des entreprises spécialisées dans l'activation des soins fondés sur la valeur.

- Mars 2026 : OCHIN et Community Care Cooperative (C3) ont étendu une solution ACO Medicare pour inclure des prestataires ruraux et de filet de sécurité supplémentaires, en étendant les insights Epic EHR aux flux de travail de soins fondés sur la valeur. Cette expansion élargit les analyses standardisées, les rapports et les flux de gestion des soins pour soutenir la participation aux dispositifs de risque Medicare.

- Mai 2024 : L'incident de rançongiciel chez Change Healthcare a perturbé les paiements de santé et les opérations de traitement des demandes de remboursement, affectant plus de 100 millions de patients. Cet événement a accru la vigilance des acheteurs envers les plateformes connectées, avec un accent renforcé sur les contrôles de cybersécurité, la résilience et la gestion des risques fournisseurs dans les déploiements de soins responsables et de gestion de la santé des populations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des solutions de soins responsables couvre les logiciels et services connexes utilisés par les payeurs et prestataires de soins de santé pour exécuter des programmes de soins fondés sur la valeur, coordonner les soins, gérer les risques et suivre la qualité et les résultats au sein des réseaux responsables.

Exclusions du périmètre : Les applications autonomes de bien-être ou de fitness qui ne prennent pas en charge la contractualisation de soins responsables ou les flux de soins coordonnés sont exclues.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par application

- Dossiers de santé électroniques

- Analyse des données de santé

- Gestion des populations et des soins

- Gestion du cycle des revenus et des réclamations

- Gestion des paiements et ajustement des risques

- Échange d'informations de santé (HIE)

- Engagement des patients et portails

- Autres applications

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- PME

- Par utilisateur final

- Prestataires de soins de santé

- Payeurs de soins de santé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, identifier le bassin de demande et construire des hypothèses initiales pouvant être vérifiées ultérieurement lors des entretiens. Nous nous sommes appuyés sur des signaux publics de politique de santé et d'utilisation, tels que la réglementation du CMS et les informations sur la participation aux programmes, les statistiques de santé du CDC et les indicateurs des systèmes de santé de l'OCDE.

Pour comprendre l'adoption de la santé numérique et l'orientation des dépenses, nous avons également examiné des sources telles que les mises à jour informatiques de santé de l'ONC, des revues à comité de lecture en recherche sur les services de santé, et des publications d'associations pertinentes. Cela a été suivi par les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable. En parallèle, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les brevets ont été consultés de manière sélective pour éviter de manquer des fournisseurs de solutions plus petits mais en croissance rapide, et pour vérifier l'orientation des produits. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens et d'enquêtes auprès de dirigeants de payeurs et de prestataires, de responsables produits et opérations, ainsi que de spécialistes de la mise en œuvre et de l'analyse. Cela a permis de traduire les hypothèses documentaires en fourchettes réalistes d'adoption et de tarification. La couverture était équilibrée entre l'APAC, l'EMEA et les Amériques, et les lacunes ont été comblées là où les données publiques sont limitées, comme la portée typique des contrats, l'effort d'intégration et les taux d'adjonction de services.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs (CXO) : 14 % | APAC : 44 % |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 44 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante (top-down) du bassin de demande, qui reconstitue l'activité des soins fondés sur la valeur à partir de l'orientation des programmes publics et des signaux d'adoption, puis convertit cette activité en dépenses à l'aide des taux de pénétration des solutions et des fourchettes de prix. Le modèle est corroboré par des approximations ascendantes (bottom-up) sélectives, où les revenus sont vérifiés par échantillonnage des divulgations, des conversations avec les canaux de distribution et une logique de prix de vente moyen (ASP) multiplié par le volume pour les logiciels et les adjonctions de services.

Les principales données utilisées dans le modèle comprennent le rythme d'inscription et de contractualisation des soins fondés sur la valeur, les tendances de participation aux programmes ACO et de partage des risques, la consolidation des prestataires et l'échelle des réseaux, la part de déploiement cloud pour les plateformes de soins et d'analyse, ainsi que le mix typique de mise en œuvre et de services gérés continus. Comme les revenus de services peuvent être regroupés ou déclarés différemment, nous utilisons des ratios issus des entretiens pour distinguer logiciels et services et pour combler les lacunes là où les divulgations directes sont limitées.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base ancré sur la poursuite attendue des politiques et une dynamique d'adoption mesurée, puis ajusté selon le consensus des experts sur le calendrier des cycles d'achat, le comportement de renouvellement et l'évolution des prix. Lorsque les signaux sont contradictoires, des fourchettes prudentes sont appliquées en premier lieu, et resserrées seulement après validation complémentaire auprès des répondants du domaine.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que la participation déclarée aux soins fondés sur la valeur, l'orientation plus large des dépenses en informatique de santé et l'activité contractuelle observée, avant leur finalisation. Lorsqu'un segment ou une région affiche un écart inattendu, les hypothèses sont réexaminées, les calculs sont revérifiés, et les répondants sont recontactés si l'écart ne peut être expliqué par des événements de marché visibles.

Un examen interne en plusieurs étapes est suivi afin que les définitions, le traitement des devises et la logique de croissance restent cohérents dans l'ensemble du modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, de grandes fusions ou des changements soudains dans les incitations au remboursement. Avant la livraison, un analyste effectue une dernière relecture pour que les clients reçoivent la vision la plus récente.

Taille du marché des solutions de soins responsables selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les solutions de soins responsables ne correspondent souvent pas car les sources comptabilisent des composants différents, s'ancrent sur des années de référence différentes et appliquent des hypothèses différentes pour les services par rapport aux logiciels. Le calendrier des devises et la manière de comptabiliser les contrats pluriannuels peuvent également modifier la valeur déclarée pour une année donnée.

Les applications autonomes de bien-être ou de fitness sont hors du périmètre de Mordor Intelligence, ce qui restreint le bassin de dépenses aux outils liés à la contractualisation de soins responsables, à la performance en matière de risque et aux rapports sur les résultats. Cette exclusion est l'une des raisons pour lesquelles les chiffres peuvent diverger. Les différences proviennent également de la manière dont les revenus de services sont traités, certains chiffres n'incluant que les licences de plateforme, tandis que d'autres ajoutent la mise en œuvre et le support continu à l'aide de ratios fixes qui ne sont pas toujours vérifiés par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 25,70 milliards USD (2024) | Utilise une année de référence antérieure et peut capturer une fenêtre de revenus plus étroite qui s'appuie sur la reconnaissance des revenus de plateforme, ce qui peut sous-estimer les services groupés et les cycles de mise en œuvre plus longs. |

| Éditeur sectoriel B | 29,02 milliards USD (2025) | Ancre le modèle sur une année de référence et une fenêtre de prévision différentes, et le traitement des adjonctions de services et de l'évolution des prix n'est pas clairement traçable aux données d'adoption et de mix contractuel. |

En examinant le tableau, la majeure partie de l'écart peut s'expliquer par l'alignement des années et ce qui est comptabilisé comme revenu récurrent de plateforme par rapport à la mise en œuvre et au support continu. Les étapes de modélisation restent plus faciles à reproduire lorsque les hypothèses sont liées à des signaux d'adoption visibles, puis vérifiées par des retours primaires sur la portée des contrats et le mix de services.

Questions clés auxquelles le rapport répond

Quel facteur réglementaire pousse le plus les prestataires à adopter des solutions de soins responsables ?

Les politiques des CMS qui lient le remboursement aux résultats des patients poussent les prestataires vers des plateformes qui coordonnent les soins et documentent les performances en matière de qualité.

Comment les déploiements natifs du cloud modifient-ils la stratégie de mise en œuvre des plateformes de soins responsables ?

La livraison cloud fournit des ressources de calcul à la demande pour les charges de travail d'IA et réduit les dépenses d'investissement dans les centres de données, rendant les fonctionnalités avancées accessibles aux organisations de toutes tailles.

Pourquoi les assureurs de santé intensifient-ils leurs investissements dans les technologies de soins responsables ?

Les payeurs tirent parti de ces plateformes pour collaborer avec les réseaux de prestataires, gérer les contrats à risque à la baisse et intégrer des outils d'engagement des membres qui améliorent la continuité des soins.

Quel obstacle d'intégration retarde le plus souvent les projets de transformation numérique dans le secteur de la santé ?

L'alignement des nouveaux modules de coordination des soins avec les flux de travail des DSE bien établis nécessite des efforts importants de gestion du changement et de reformation du personnel.

Comment l'analyse des mégadonnées renforce-t-elle les programmes de santé des populations ?

Les algorithmes prédictifs identifient les patients à haut risque plus tôt, permettant aux équipes soignantes d'intervenir avant que les conditions ne s'aggravent en événements aigus coûteux.

Quelle préoccupation en matière de cybersécurité pèse le plus lourd sur les décisions d'adoption du cloud ?

La montée des attaques sophistiquées par rançongiciel a accru la demande de fournisseurs offrant une surveillance des menaces en temps réel et des protocoles stricts de protection des données.

Dernière mise à jour de la page le: