Taille et part de marché des solutions de traçabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.83 Milliards de dollars |

| Taille du Marché (2031) | 5.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de traçabilité par Mordor Intelligence

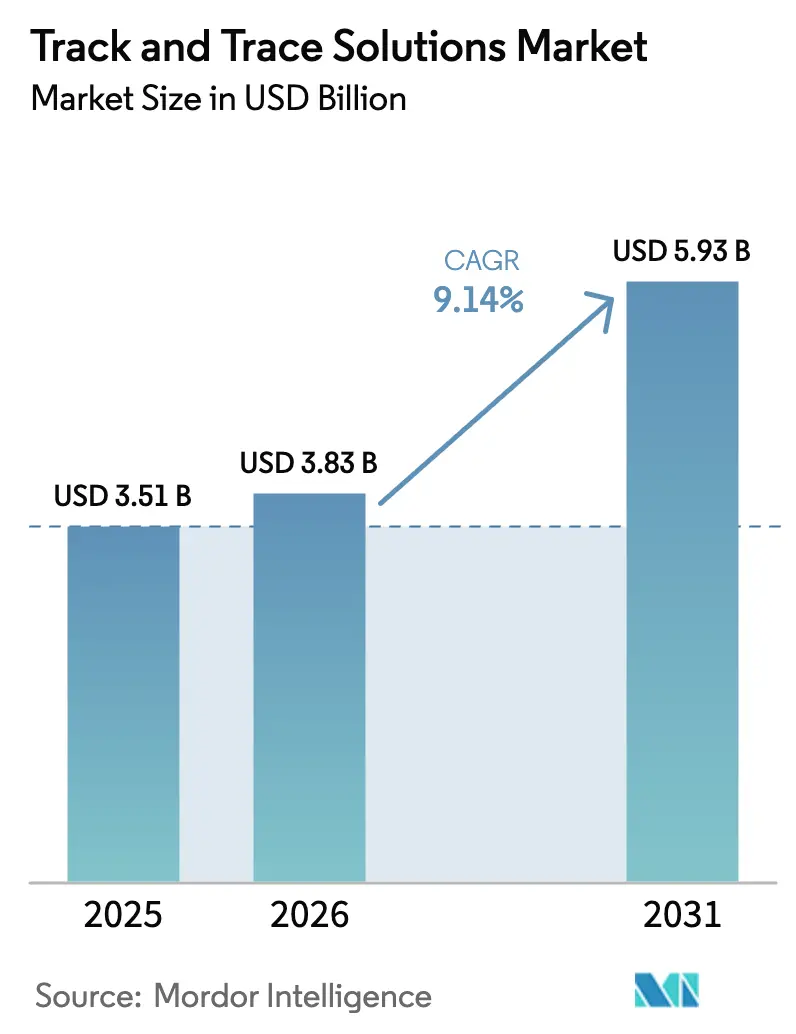

La taille du marché des solutions de traçabilité est projetée à 3,51 milliards USD en 2025, 3,83 milliards USD en 2026, et devrait atteindre 5,93 milliards USD d'ici 2031, avec un TCAC de 9,14 % de 2026 à 2031.

L'application rigoureuse des règles de sérialisation pharmaceutique, la multiplication des saisies de médicaments contrefaits et le virage vers des plateformes de conformité natives dans le cloud poussent les fournisseurs à regrouper logiciels, matériels et services gérés en offres unifiées qui raccourcissent les cycles de déploiement. Les fabricants de taille intermédiaire qui différaient autrefois leurs investissements accélèrent leur adoption, car les exemptions échelonnées de la DSCSA américaine expirent en 2025, tandis que la Chine et l'Inde imposent l'étiquetage par code QR sur les exportations. Le renforcement du contrôle en matière de cybersécurité à la suite de l'incident de rançongiciel Change Healthcare en 2024 réoriente les dépenses vers des plateformes dotées d'une architecture zéro confiance native, un changement qui désavantage les acteurs légers opérant uniquement dans le cloud. La demande est en outre soutenue par les produits biologiques en chaîne du froid, les ventes de médicaments en ligne et les thérapies personnalisées qui nécessitent une visibilité en temps réel au niveau de l'unité.

Principaux enseignements du rapport

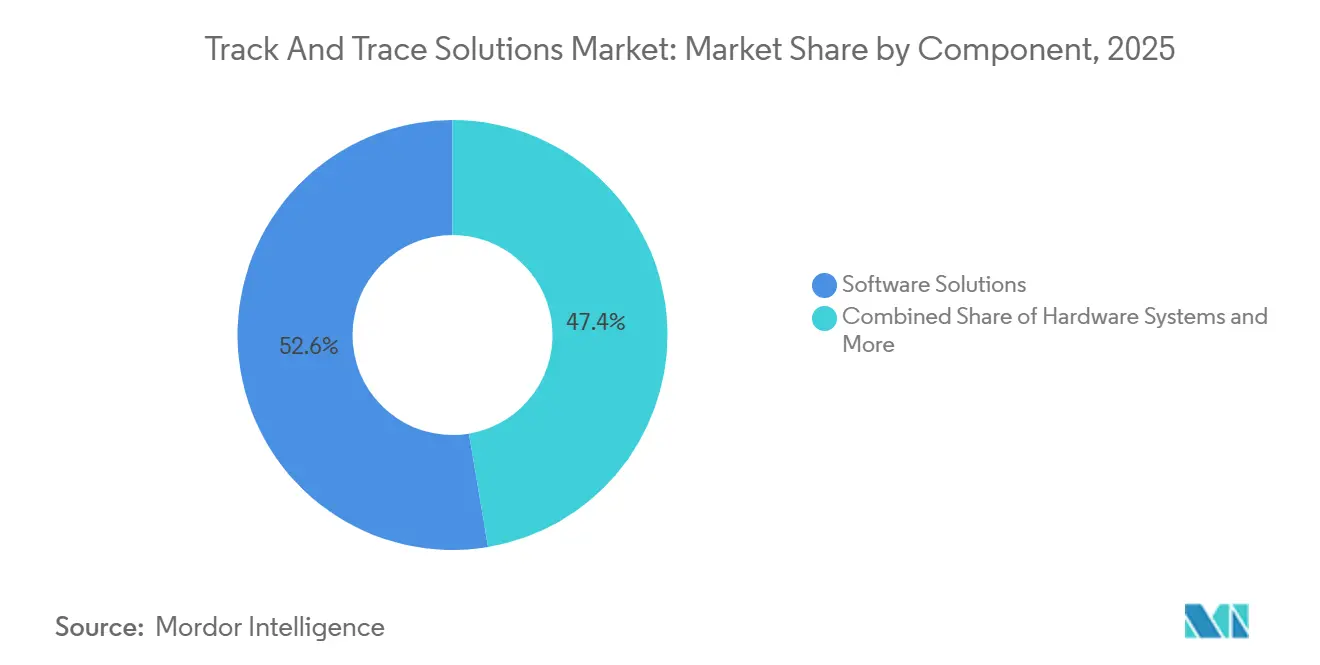

- Par composant, les solutions logicielles ont représenté 52,64 % du chiffre d'affaires 2025, tandis que les services professionnels et gérés devraient progresser à un TCAC de 10,49 % jusqu'en 2031.

- Par technologie, les codes-barres et les symboles DataMatrix 2-D ont contrôlé 55,76 % des dépenses 2025, mais les technologies RFID et NFC progressent à 8,85 % sous l'effet de la forte demande en chaîne du froid.

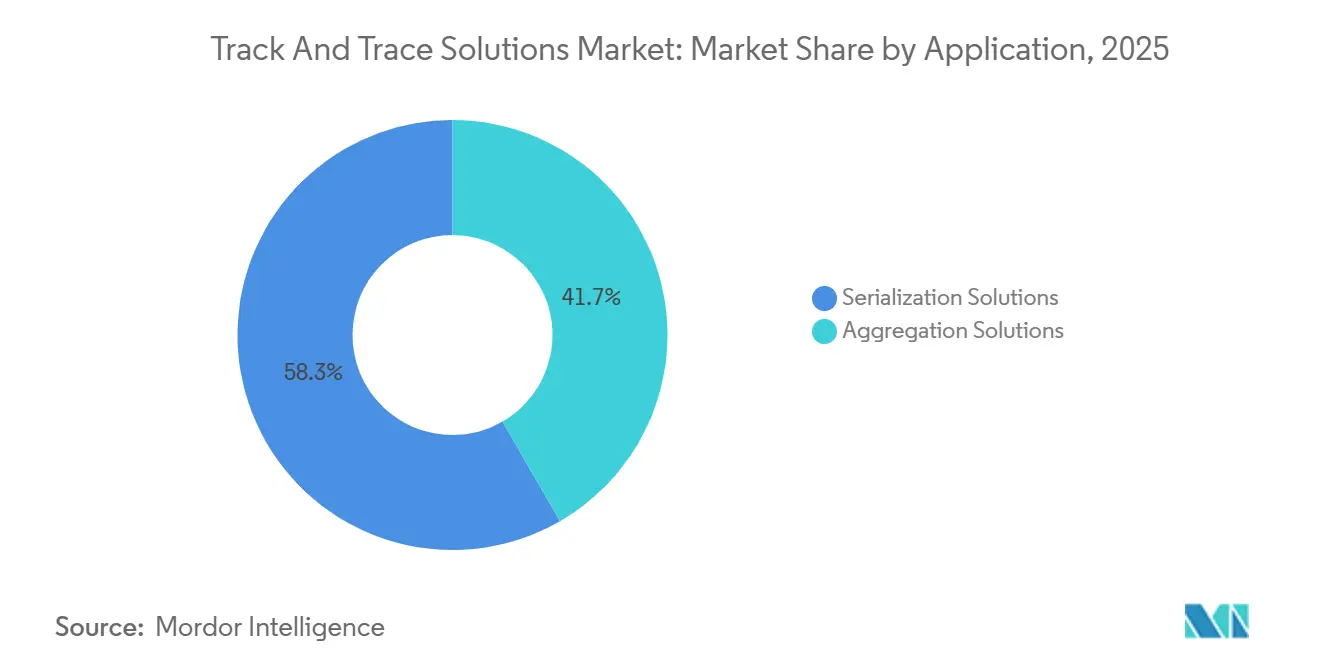

- Par application, les solutions de sérialisation ont capté 58,34 % du chiffre d'affaires 2025 ; les solutions d'agrégation affichent le TCAC le plus rapide à 9,77 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques ont représenté 40,09 % du chiffre d'affaires 2025, tandis que les distributeurs et grossistes en soins de santé enregistrent un TCAC de 10,15 % grâce à la vérification DSCSA.

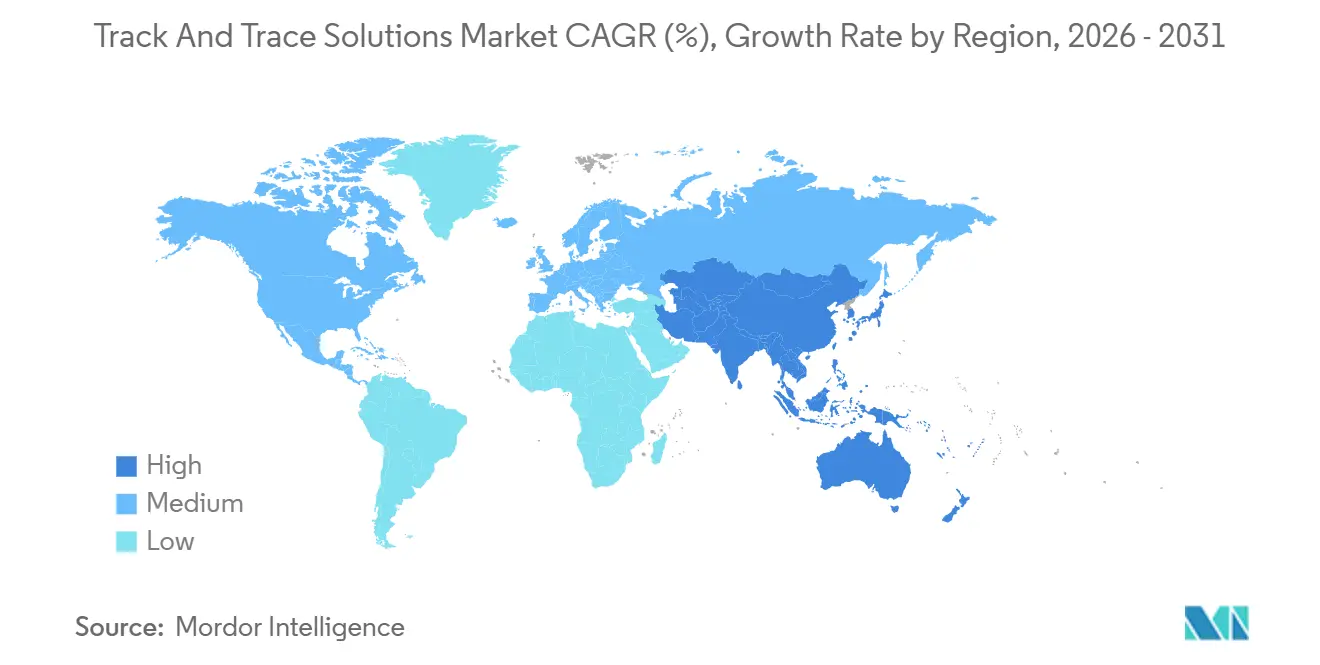

- Par géographie, l'Amérique du Nord a représenté 42,24 % du chiffre d'affaires 2025, mais la région Asie-Pacifique devrait progresser à 10,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des solutions de traçabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence des mandats mondiaux de traçabilité pharmaceutique (OMS, ISO) | +2.1% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Menace croissante des médicaments contrefaits élevant les impératifs de sécurité des patients | +1.8% | Mondial, concentré dans les pays à revenu faible et intermédiaire et les corridors de commerce électronique transfrontalier | Court terme (≤ 2 ans) |

| Essor des circuits directs vers le patient et du commerce électronique nécessitant une visibilité de bout en bout | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Numérisation des chaînes d'approvisionnement pharmaceutiques et adoption de logiciels en tant que service natifs dans le cloud | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Long terme (≥ 4 ans) |

| Transition vers des thérapies personnalisées et en petits lots nécessitant une sérialisation flexible | +1.0% | Amérique du Nord et UE, pénétration de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réputation de marque et évitement des coûts de rappel stimulant l'investissement dans l'analytique de traçabilité | +0.9% | Mondial, avec la plus grande sensibilité en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Convergence des mandats mondiaux de traçabilité pharmaceutique

L'harmonisation réglementaire comprime les calendriers de déploiement. Les nouvelles annexes BPF chinoises en vigueur en janvier 2026 imposent des dossiers de lot électroniques pour les expéditions de substances actives pharmaceutiques, tandis que la règle d'exportation indienne de février 2025 accélère le déploiement des codes QR[2]Administration nationale des produits médicaux de Chine, "Annexes BPF pour les excipients et les matériaux d'emballage," nmpa.gov.cn. La norme ISO 12931 offre un plan d'authentification partagé qui réduit les délais d'intégration entre les partenaires commerciaux. Les multinationales standardisent des architectures à l'échelle de l'entreprise au lieu de maintenir des piles régionales isolées. L'écart de certification — seulement trois entreprises génériques d'Asie du Sud sur dix avaient satisfait à la norme ISO 12931 d'ici 2025 — permet aux fournisseurs conformes d'obtenir des contrats à prix premium.

Menace croissante des médicaments contrefaits élevant les impératifs de sécurité des patients

L'opération Pangea 2023 d'Interpol a saisi des médicaments illicites d'une valeur de 53 millions USD, tandis que l'OMS a enregistré 1 500 incidents de médicaments falsifiés en 2024[1]. Les organisations d'achats groupés des hôpitaux aux États-Unis rejettent désormais les expéditions dépourvues de données de pedigree sérialisées. La croissance de la télémédecine ouvre de nouvelles vulnérabilités, les patients contournant les pharmacies physiques ; la FDA a envoyé 15 lettres d'avertissement à des points de vente en ligne en 2024. Cet environnement propulse la sérialisation en tant que défense de première ligne.

Essor des circuits directs vers le patient et du commerce électronique nécessitant une visibilité de bout en bout

La livraison à domicile de produits biologiques amplifie les risques du dernier kilomètre. Les fabricants intègrent des étiquettes NFC et des balises BLE dans des expéditeurs isolés pour enregistrer la température et la géolocalisation en temps réel. Moins de quatre pharmacies en ligne européennes sur dix validaient les codes de sérialisation lors du passage en caisse à mi-2025, exposant les acheteurs aux contrefaçons. L'application nationale dans le cadre de la directive européenne sur les médicaments falsifiés reste inégale, nécessitant des outils de vérification adaptables.

Numérisation des chaînes d'approvisionnement pharmaceutiques et adoption de logiciels en tant que service natifs dans le cloud

EPCIS 2.0, finalisé en 2024, permet l'échange d'événements au format JSON qui réduit les dépenses d'intégration personnalisée jusqu'à 40 %. Les plateformes cloud centralisent les données d'agrégation entre les fabricants sous contrat, mais les lois sur la souveraineté des données en Chine et en Russie obligent les fournisseurs à déployer un hébergement local ou des coentreprises. La mise à jour des directives HIPAA américaines renforce les bases de chiffrement, forçant les acteurs de logiciels en tant que service sous-capitalisés à rechercher des alliances ou à se retirer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Calendriers nationaux divergents générant une incertitude d'investissement | -1.2% | Mondial, le plus aigu sur les marchés émergents avec des mandats différés | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement et d'intégration avec les systèmes MES/ERP existants et les lignes d'emballage | -1.5% | Mondial, affectant de manière disproportionnée les fabricants de génériques | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans les plateformes de traçabilité en réseau | -0.8% | Amérique du Nord et UE, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retour sur investissement par unité limité pour les fabricants de génériques à faibles marges | -1.0% | Mondial, concentré sur les marchés à prix contrôlés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Calendriers nationaux fragmentés générant une incertitude d'investissement

Le Brésil a reporté la sérialisation complète pour les petits producteurs à 2027, détournant des capitaux vers des marchés aux délais plus fermes[3]Agence nationale de surveillance sanitaire du Brésil, "Exigences de sérialisation pharmaceutique," anvisa.gov.br. L'Arabie saoudite a achevé ses déploiements progressifs en 2024, mais les États voisins conservent des formats de fichiers uniques. La Turquie sanctionne les entreprises étrangères plus souvent que leurs homologues locales, créant une pression de conformité inégale. Les fabricants jonglent avec leurs ressources dans ce patchwork, allongeant les cycles de décision.

Coûts élevés d'investissement et d'intégration avec les systèmes existants

La modernisation des lignes à grande vitesse peut dépasser 1,5 million USD par ligne. L'intégration avec des installations MES et ERP vieillissantes prolonge la validation à 18 mois et réduit le débit pendant la mise en service. Les petites entreprises en Inde et en Chine misent sur des prolongations de délais ou des baisses de prix du matériel, mais ce pari risque des actions coercitives soudaines et des départs de clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles deviennent l'épine dorsale du système

Les solutions logicielles ont ancré 52,64 % du chiffre d'affaires 2025, soulignant leur rôle de couche unificatrice reliant les contrôleurs au niveau des lignes à la planification des ressources d'entreprise. Le marché des solutions de traçabilité bénéficie des multinationales qui imposent des plateformes mondiales uniques pour gérer les événements au niveau des lots DSCSA ainsi que les téléchargements d'agrégation de l'UE. Les spécialistes des services gérés exécutent la validation, les audits et les mises à niveau, progressant à un TCAC de 10,49 % à mesure que les entreprises de taille intermédiaire manquant de compétences en sérialisation externalisent leur conformité.

Les systèmes matériels restent essentiels, mais les acheteurs évitent la dépendance envers un fournisseur. Les imprimantes DataMatrix modulaires de Videojet s'installent rapidement et se couplent avec des caméras tierces, réduisant le temps de changement de série. Les systèmes de vision équipés d'intelligence artificielle identifient les défauts de codes-barres et les étiquettes mal appliquées en temps réel, réduisant les retouches de 30 %. L'étiquetage inviolable est obligatoire sur certains marchés du Moyen-Orient et de l'Afrique et continue de se tailler une niche, mais l'interopérabilité pilotée par logiciel détermine l'attribution des contrats. Le marché des solutions de traçabilité continue de déplacer le poids budgétaire des équipements vers les services de cycle de vie à mesure que les audits réglementaires s'intensifient.

Par technologie : la RFID étend la visibilité de la chaîne du froid

Les codes-barres et les symboles DataMatrix 2-D ont représenté 55,76 % des dépenses 2025 en raison de la compatibilité universelle des scanners et du coût négligeable par unité. Cette part souligne la domination du marché des solutions de traçabilité par les codes-barres basés sur des normes, une base de référence qui satisfait les régulateurs aux États-Unis, en Europe, en Chine et en Inde. Le DataMatrix GS1 encode le GTIN, le numéro de série, le lot et la date d'expiration dans un petit espace, permettant une impression à grande vitesse sur des plaquettes thermoformées et des flacons.

Les technologies RFID et NFC progressent à un TCAC de 8,85 %, portées par les produits biologiques et les vaccins qui nécessitent une assurance continue de la température.

Par application : la complexité de l'agrégation élargit les revenus des services

Les solutions de sérialisation ont conservé 58,34 % du chiffre d'affaires 2025, consolidant leur statut d'infrastructure réglementaire de base. La sérialisation des flacons, des plaquettes thermoformées et des boîtes reste un cas d'utilisation à fort volume, la sérialisation des flacons dominant les formulations liquides qui transitent par des remplisseuses rotatives à des milliers d'unités par minute. La taille du marché des solutions de traçabilité pour la sérialisation des plaquettes thermoformées continue de croître même si les petites surfaces poussent souvent les identifiants au niveau de la boîte.

Les solutions d'agrégation s'accélèrent à un TCAC de 9,77 % car les grossistes et les régulateurs ont besoin de hiérarchies parent-enfant pour une vérification rapide. L'agrégation des boîtes relie les boîtes sérialisées aux identifiants de caisse principale avant la logistique sortante. L'agrégation des palettes permet aux distributeurs de scanner une seule fois et de réconcilier une charge complète avec les avis d'expédition préalables, réduisant les temps de réception de 50 %. Cette hiérarchie enrichit l'analytique et améliore la traçabilité jusqu'à l'unité, positionnant l'agrégation comme la part à la croissance la plus rapide du marché des solutions de traçabilité.

Par utilisateur final : les grossistes mènent l'accélération de la conformité

Les fabricants pharmaceutiques ont généré 40,09 % des dépenses 2025. Leur rôle d'initiateurs de la sérialisation et de coordinateurs de l'agrégation les rend fondamentaux pour le marché des solutions de traçabilité. Ils intègrent les données sur des réseaux multi-sites et des prestataires logistiques tiers pour satisfaire aux mandats mondiaux. Les distributeurs et grossistes en soins de santé affichent un TCAC de 10,15 % car la DSCSA oblige désormais à la vérification de chaque identifiant sérialisé entrant avant la revente.

Les organisations de fabrication et d'emballage sous contrat jonglent avec plusieurs formats clients en un seul poste, augmentant la demande de logiciels de ligne flexibles. Les fabricants de dispositifs médicaux adoptent la sérialisation pour satisfaire à la règle d'identification unique des dispositifs qui a atteint les dispositifs de classe I en 2025, créant un vecteur de croissance supplémentaire. Les adoptants volontaires dans les nutraceutiques, les cosmétiques et le cannabis légal utilisent la sérialisation pour protéger l'intégrité de leur marque. Cette diversité répartit le marché des solutions de traçabilité sur l'ensemble du paysage des sciences de la vie et stabilise les revenus récurrents.

Analyse géographique

L'Amérique du Nord a représenté 42,24 % du chiffre d'affaires 2025. Les États-Unis ont clôturé leur période de stabilisation DSCSA en novembre 2024, puis ont prolongé des exemptions limitées jusqu'en 2025, entraînant des mises à niveau échelonnées qui ont favorisé les plateformes capables de prendre en charge simultanément les flux EPCIS et les flux de fichiers plats hérités. Le Canada a progressivement mis en place des règles de sérialisation jusqu'en 2025, bien que l'application soit restée plus légère, tandis que la proposition du Mexique ne comporte pas de dates fermes, ce qui pousse les fournisseurs à prioriser la conformité américaine. Ces dynamiques maintiennent les dépenses à un niveau élevé à mesure que les entreprises achèvent les dernières étapes de la DSCSA.

L'Asie-Pacifique mène la croissance avec un TCAC de 10,29 %. L'objectif de traçabilité complète de la chaîne en Chine pour 2027 et le mandat indien de code QR à l'exportation forcent des modernisations rapides des lignes. Les annexes BPF chinoises en vigueur en 2026 imposent des dossiers de lot sérialisés pour les excipients et les substances actives pharmaceutiques, augmentant la demande intérieure. La règle indienne du code QR pour les 300 premières marques crée un marché à deux vitesses favorisant les acteurs de marque disposant de capitaux pour les mises à niveau. Le Japon recommande une adoption volontaire, mais la pression concurrentielle pousse les premiers adoptants à sérialiser les thérapies à haute valeur ajoutée. Collectivement, ces forces élargissent la part de marché des solutions de traçabilité pour l'Asie-Pacifique.

L'Europe maintient une adoption mature dans le cadre de la directive sur les médicaments falsifiés, mais les systèmes de vérification nationaux évoluent à des vitesses variables. La conformité des pharmacies est en retard dans certaines parties de l'Europe du Sud où les scans manuels persistent. Le référentiel distinct du Royaume-Uni après le Brexit ajoute de la complexité et des coûts supplémentaires pour les fabricants opérant sur les deux marchés. Malgré la maturité, les améliorations continues soutiennent une croissance à un chiffre moyen dans le marché des solutions de traçabilité en Europe.

Le Moyen-Orient et l'Afrique affichent des progrès inégaux. Les États du Conseil de coopération du Golfe appliquent les codes-barres et l'agrégation dans les ports, mais les nations d'Afrique subsaharienne s'appuient sur des projets pilotes financés par des donateurs qui s'enlisent souvent à grande échelle. L'Arabie saoudite a achevé sa mise en œuvre progressive en 2024, mais les marchés adjacents divergent encore sur les formats de données. Les règles provisoires de l'Afrique du Sud restent en attente. Cette disparité tempère la croissance mais laisse de la marge pour une expansion à long terme une fois l'harmonisation améliorée.

L'Amérique du Sud reste fragmentée. Les reports répétés du Brésil repoussent les mises à niveau locales à 2027, bloquant les investissements. L'Argentine exige la sérialisation pour les psychotropes et les médicaments contrôlés mais manque de vérification centralisée, limitant les avantages. Le Chili et la Colombie publient des orientations sans mandats, aboutissant à une adoption facultative guidée par la politique des multinationales plutôt que par la loi nationale. Cette incertitude freine la taille du marché des solutions de traçabilité dans la région jusqu'à ce qu'une application plus claire émerge.

Paysage concurrentiel

Une concentration modérée caractérise le marché des solutions de traçabilité. Aucun fournisseur ne détient une position mondiale prépondérante, mais les coûts de changement intégrés dans des cycles de mise en œuvre de 18 à 24 mois maintiennent la fidélité des clients. Zebra Technologies, Videojet et Mettler-Toledo s'appuient sur de grandes bases installées et des contrats de service pour préserver les revenus matériels. TraceLink, OPTEL et Antares Vision dominent la sérialisation native dans le cloud grâce à des réseaux EPCIS 2.0 évolutifs. Siemens et Körber regroupent des modules MES et d'entrepôt pour offrir une numérisation en pile unique, séduisant les fabricants qui recherchent des feuilles de route intégrées.

La sérialisation des dispositifs médicaux représente un espace blanc. Les fournisseurs affinent leurs offres pour gérer des cycles de vie plus longs et des complexités de numéros de série et de lots propres aux dispositifs orthopédiques et implantables. Les jeunes entreprises ciblent les conditionneurs sous contrat avec des logiciels en tant que service à la consommation, réduisant les coûts d'entrée. La cyberattaque Change Healthcare de 2024 a placé la cybersécurité en tête des évaluations des fournisseurs, les acheteurs insistant sur le chiffrement sur site ou les cadres zéro confiance. Les dépôts de brevets en 2024-2025 révèlent la détection de défauts par intelligence artificielle et des registres validés par chaîne de blocs, mais les déploiements en production restent limités, suggérant un changement progressif plutôt que disruptif pendant la période de prévision.

La spécialisation régionale façonne également la rivalité. Les entreprises chinoises s'associent à des clouds d'État pour satisfaire aux lois sur la souveraineté des données, tandis que les fournisseurs américains se différencient par leur conformité HIPAA. Les prestataires européens mettent en avant la résidence des données conforme au RGPD. Cette segmentation empêche une consolidation mondiale rapide et maintient un environnement concurrentiel équilibré au sein du marché des solutions de traçabilité.

Leaders du secteur des solutions de traçabilité

Antares Vision S.p.A

Zebra Technologies Corporation

VISIOTT

TraceLink Inc.

OPTEL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau axées sur l'interopérabilité concentrent les dépenses, car la traçabilité au niveau de l'article compatible EPCIS devient la base opérationnelle chez les fabricants, les grossistes et les dispensateurs. L'espace blanc le plus visible se situe dans la gestion des exceptions, les flux de travail prêts pour l'audit, et l'orchestration d'échange de données qui relient les contrôleurs de ligne et les référentiels aux systèmes ERP et d'inventaire, en particulier pour les entreprises de taille moyenne fonctionnant encore avec des étapes manuelles ou des piles régionales fragmentées. Avec la finalisation d'EPCIS 2.0 en 2024 et les directives de mise en œuvre de GS1 pour la DSCSA, les fournisseurs peuvent aligner le partage d'événements autour de données sérialisées standardisées, ce qui tend à réduire le travail d'intégration personnalisé et oriente les évaluations vers des plateformes capables de prendre en charge l'interopérabilité multipartite.

Les changements réglementaires et programmatiques élargissent l'arriéré de conformité et ajoutent des besoins de déploiement transnational. En Inde, le ministère de la Santé et du Bien-être familial a notifié des amendements aux Drugs Rules, 1945 en juin 2026 pour étendre la traçabilité obligatoire par QR code aux vaccins, médicaments anticancéreux, antimicrobiens et stupéfiants/psychotropes, avec une mise en œuvre progressive à partir de juillet 2027, ce qui accroît la demande de planification d'outils de QR et de vérification évolutifs. Aux États-Unis, les exigences de la DSCSA continuent d'entraîner les acteurs en aval vers l'interopérabilité électronique, avec l'échéance de la FDA en novembre 2026 pour les petits dispensateurs (25 employés à temps plein ou moins) afin d'atteindre une conformité totale de traçabilité électronique et interopérable au niveau des colis, soutenant la demande de modèles de déploiement plus légers et de services gérés. Des lacunes supplémentaires persistent autour des architectures sécurisées et de l'assurance d'identité pour les réseaux sérialisés, renforcées par l'examen accru de la cybersécurité après l'incident de rançongiciel de Change Healthcare en 2024, et par la nécessité d'authentifier les produits dans les flux directs au patient et de commerce électronique à l'aide d'identifiants lisibles par smartphone.

Développements récents du secteur

- Juin 2026 : Zebra Technologies a dévoilé un écosystème de vision artificielle lors d'Automate 2026, positionnant le matériel et les logiciels de vision comme une couche unifiée pour identifier, inspecter et capturer des données à travers les flux de travail. Cela améliore les capacités de visibilité de bout en bout qui soutiennent les déploiements de traçabilité, en particulier là où la vérification et la gestion des exceptions à grande vitesse comptent sur les lignes d'emballage et de logistique.

- Mars 2025 : Zebra Technologies et Merck KGaA ont annoncé une collaboration pour créer des solutions de sécurité et de traçabilité combinant l'authentification physique avec la plateforme de confiance numérique M-Trust de Merck. L'annonce reflète l'élan vers des piles anti-contrefaçon cyber-physiques qui relient les identifiants sur le produit à des enregistrements numériques fiables pour la vérification tout au long de la chaîne d'approvisionnement.

- Janvier 2024 : Antares Vision S.p.A. a publié son document pour l'exercice 2025 décrivant les investissements en cours et son positionnement dans la traçabilité des sciences de la vie et les plateformes numériques associées, soutenant sa feuille de route de portefeuille de traçabilité. La divulgation indique comment les fournisseurs regroupent l'inspection, la sérialisation et les plateformes de données en offres intégrées pour répondre aux besoins de conformité réglementée de bout en bout.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les solutions qui aident à identifier, capturer et partager le mouvement et le statut des produits à travers la chaîne d'approvisionnement, afin que les articles puissent être authentifiés, tracés et rappelés en cas de besoin. Il comprend les principaux logiciels, matériels et services connexes vendus pour les cas d'usage de traçabilité.

Exclusions du périmètre : Les exclusions comprennent les fluides de codage de rechange, les outils génériques de gestion d'entrepôt sans capacité de sérialisation, et les plateformes blockchain autonomes qui ne font pas partie de suites de traçabilité packagées.

Aperçu de la segmentation

- Par composant

- Systèmes matériels

- Équipements d'impression et de marquage

- Systèmes de surveillance et de vérification

- Solutions d'étiquetage et inviolables

- Autres matériels

- Solutions logicielles

- Suites de gestion au niveau de l'usine

- Logiciel de contrôleur de ligne

- Logiciel de suivi de lots et de palettes

- Plateformes d'entreprise et cloud

- Services professionnels et gérés

- Systèmes matériels

- Par technologie

- Code-barres / DataMatrix 2-D

- RFID et NFC

- Capteurs IoT avancés et balises BLE

- Par application

- Solutions de sérialisation

- Sérialisation de flacons

- Sérialisation de plaquettes thermoformées et de bandes

- Sérialisation de boîtes et de caisses

- Sérialisation par matrice de données / code QR

- Solutions d'agrégation

- Agrégation de lots

- Agrégation de caisses

- Agrégation de palettes

- Solutions de sérialisation

- Par utilisateur final

- Fabricants pharmaceutiques

- Organisations de fabrication et d'emballage sous contrat (CMO/CPO)

- Fabricants de dispositifs médicaux

- Distributeurs et grossistes en soins de santé

- Autres parties prenantes des sciences de la vie (médicaments sans ordonnance, nutraceutiques, cosmétiques, cannabis légal)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et ancrer le modèle à des signaux observables. Nous avons consulté des sources publiques telles que les documents de la FDA américaine sur la sécurité de la chaîne d'approvisionnement des médicaments, les pages de directives de l'Agence européenne des médicaments, la documentation des normes GS1, les statistiques commerciales UN Comtrade, et les références de l'Organisation mondiale des douanes pour comprendre les normes d'étiquetage et les besoins de traçabilité transfrontalière.

Pour convertir ces signaux en données de dimensionnement exploitables, les dépôts et présentations aux investisseurs ont été examinés pour déduire la répartition des revenus, ainsi que la couverture médiatique réputée sur les échéances réglementaires et l'activité de rappel. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi qu'une base de données d'expéditions import-export au niveau des envois et des bases de données de brevets pour vérifier la cohérence des thèmes d'adoption et l'intensité technologique. Les sources documentaires listées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fournisseurs de solutions, des intégrateurs de systèmes, des participants à l'écosystème d'emballage et de codage, et des utilisateurs finaux dans des chaînes d'approvisionnement réglementées et à haut risque. Nous avons utilisé ces appels pour confirmer le périmètre de déploiement typique, la logique de tarification (licence, abonnement et forfaits de services) et le calendrier des achats motivés par la conformité, puis pour tester nos hypothèses dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la couverture réglementaire et l'activité des lignes d'emballage aident à reconstituer le bassin de demande adressable pour la sérialisation et la traçabilité, qui est ensuite traduit en dépenses de solutions. Nous suivons des intrants tels que les volumes de produits réglementés, le parc installé de lignes d'emballage nécessitant une capture de codes, les signaux de fréquence et de gravité des rappels, l'adoption des codes-barres 2D et de l'étiquetage RFID, et les taux d'attachement typiques de logiciels et de services accompagnant les déploiements.

Ces totaux sont corroborés par des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes d'expédition estimés et une consolidation légère des fournisseurs pour les flux de revenus les plus visibles, puis ajustés là où des lacunes apparaissent. Lorsque des géographies ou des usages finaux plus petits ont une visibilité publique limitée, des proxys comme l'intensité commerciale, les tendances de production manufacturière et l'alignement du calendrier de conformité sont utilisés, et les hypothèses sont revérifiées avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour du calendrier d'application de la conformité, du rythme de migration vers le cloud, et des cycles de renouvellement du matériel d'emballage et de scannage. La trajectoire de croissance finale est maintenue réaliste en utilisant des fourchettes de consensus d'experts pour les variables clés, et en s'assurant que les dépenses implicites par ligne ou par site ne dévient pas de ce que les praticiens jugent réalisable.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par recoupement avec des signaux indépendants comme les jalons réglementaires, les mouvements commerciaux et de production, et le rythme observé d'adoption de la sérialisation et de l'agrégation dans les secteurs clés. Nous effectuons ensuite des vérifications de variance par région et par composant pour repérer des sauts inhabituels, et les éléments qui semblent incohérents sont renvoyés pour un second examen et, si nécessaire, une confirmation de suivi avec les répondants primaires.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin que les hypothèses, les conversions de devises et l'alignement des années soient cohérents dans l'ensemble des données. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que de nouveaux calendriers d'application, des fusions-acquisitions majeures, ou un changement brusque de l'activité de rappel et de conformité. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la version la plus actuelle disponible.

Comparaison de l'estimation du marché des solutions de traçabilité de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les solutions de traçabilité peuvent sembler très différentes, car chaque éditeur définit le périmètre du marché différemment, puis utilise des hypothèses de prix et d'adoption différentes pour remplir ce périmètre. Des différences apparaissent également lorsqu'une étude se concentre principalement sur les besoins pharmaceutiques réglementés, tandis qu'une autre élargit le périmètre à des outils de visibilité logistique plus larges.

Les fluides de codage de rechange sont hors du périmètre de Mordor Intelligence, ce qui maintient la valeur liée aux revenus des fournisseurs de solutions issus des logiciels, matériels et services connexes de traçabilité plutôt qu'aux consommables adjacents. L'écart par rapport à d'autres estimations est également influencé par la vitesse à laquelle la tarification par abonnement est supposée augmenter, par le fait que les systèmes d'entrepôt génériques soient comptés ou non comme de la traçabilité, et par la fréquence des actualisations de devises et d'année de base.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,51 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,34 milliards USD (2025) | Utilise une ombrelle de solutions plus large pouvant inclure des cas d'usage de visibilité et de surveillance de la chaîne d'approvisionnement plus étendus dans de nombreux utilisateurs finaux, et le périmètre n'est pas clairement séparé des catégories logicielles adjacentes. La courbe de croissance repose également sur des hypothèses de pénétration agressives qui ne sont pas toujours ancrées au calendrier de conformité par région. |

| Éditeur sectoriel B | 8,79 milliards USD (2025) | Comptabilise une large pile de composants à travers les secteurs avec une clarté limitée sur la manière dont les WMS purs, les outils de suivi génériques et les logiciels logistiques groupés sont traités. La tarification supposée et les cycles de remplacement semblent plus élevés dans les premières années, ce qui peut gonfler la valeur de départ de 2025. |

Le tableau montre que la majeure partie de l'écart provient de ce qui est intégré dans la définition, et de la vitesse à laquelle l'adoption et la tarification sont supposées évoluer. En maintenant les intrants liés à l'exposition à la conformité, à l'activité identifiable d'emballage et d'identification, et aux taux d'attachement vérifiés par entretiens, nous gardons le chiffre final traçable à des étapes reproductibles plutôt qu'à un empilement de catégories larges.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des solutions de traçabilité en 2026 ?

Le marché a atteint 3,83 milliards USD en 2026 et est en bonne voie pour atteindre 5,93 milliards USD d'ici 2031.

Quel TCAC est attendu pour les solutions de traçabilité jusqu'en 2031 ?

Un taux de croissance annuel composé de 9,14 % est prévu sur la période 2026-2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services professionnels et gérés progressent à un TCAC de 10,49 % à mesure que les entreprises externalisent leurs tâches de conformité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'objectif de traçabilité 2027 de la Chine et le mandat indien de code QR à l'exportation de 2025 poussent à la modernisation des lignes, ce qui stimule la demande régionale.

Comment la cyberattaque Change Healthcare a-t-elle affecté les critères d'achat ?

Elle a renforcé les contrôles obligatoires en matière de cybersécurité, orientant les acheteurs vers des plateformes dotées d'un chiffrement sur site et d'une architecture zéro confiance.

Qu'est-ce qui stimule l'adoption de la RFID dans les produits pharmaceutiques ?

Les produits biologiques en chaîne du froid nécessitent une surveillance continue de la température et de la localisation que les codes-barres passifs ne peuvent pas assurer.

Dernière mise à jour de la page le: