Taille et part du marché des CRM de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.15 Milliards de dollars |

| Taille du Marché (2031) | 41.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CRM de santé par Mordor Intelligence

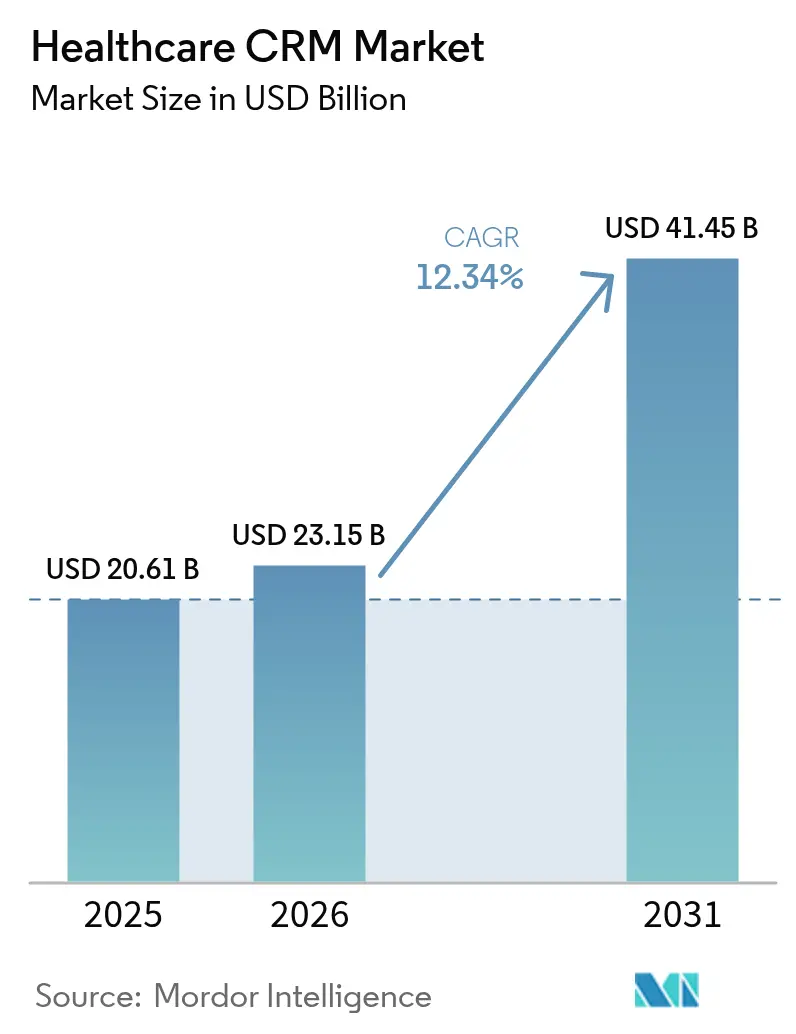

La taille du marché des CRM de santé devrait passer de 20,61 milliards USD en 2025 à 23,15 milliards USD en 2026 et devrait atteindre 41,45 milliards USD d'ici 2031, à un TCAC de 12,34 % sur la période 2026-2031. Cette croissance reflète la poussée rapide du secteur de la santé vers des modèles de prestation centrés sur le patient, une adoption plus large des plateformes cloud et des investissements continus dans la transformation numérique. Les grands réseaux de prestataires déploient des outils avancés d'engagement des patients pour améliorer la coordination des soins et gérer les attentes croissantes des consommateurs en matière de communication en temps réel. Les fournisseurs intègrent l'intelligence artificielle dans des flux de travail reliant la télésanté, le cycle des recettes et les programmes de santé des populations, créant ainsi des visions unifiées du parcours patient et ouvrant de nouveaux flux de revenus. L'intensification de la concurrence et la multiplication des partenariats stratégiques aident les acheteurs à réduire le coût total de possession tout en accélérant le déploiement de fonctionnalités dans divers environnements de soins.

Points clés du rapport

- Par composant, le logiciel a représenté 65,12 % des revenus en 2025 ; les services affichent l'expansion la plus rapide à un TCAC de 13,25 % jusqu'en 2031.

- Par modèle de déploiement, le segment Web/Cloud a contrôlé 77,65 % de la taille du marché des CRM de santé en 2025 et devrait également être le segment le plus rapide, croissant à un TCAC de 12,46 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 69,95 % de la part du marché des CRM de santé en 2025 ; les petites et moyennes entreprises croissent plus rapidement à un TCAC de 12,97 % sur l'horizon de prévision.

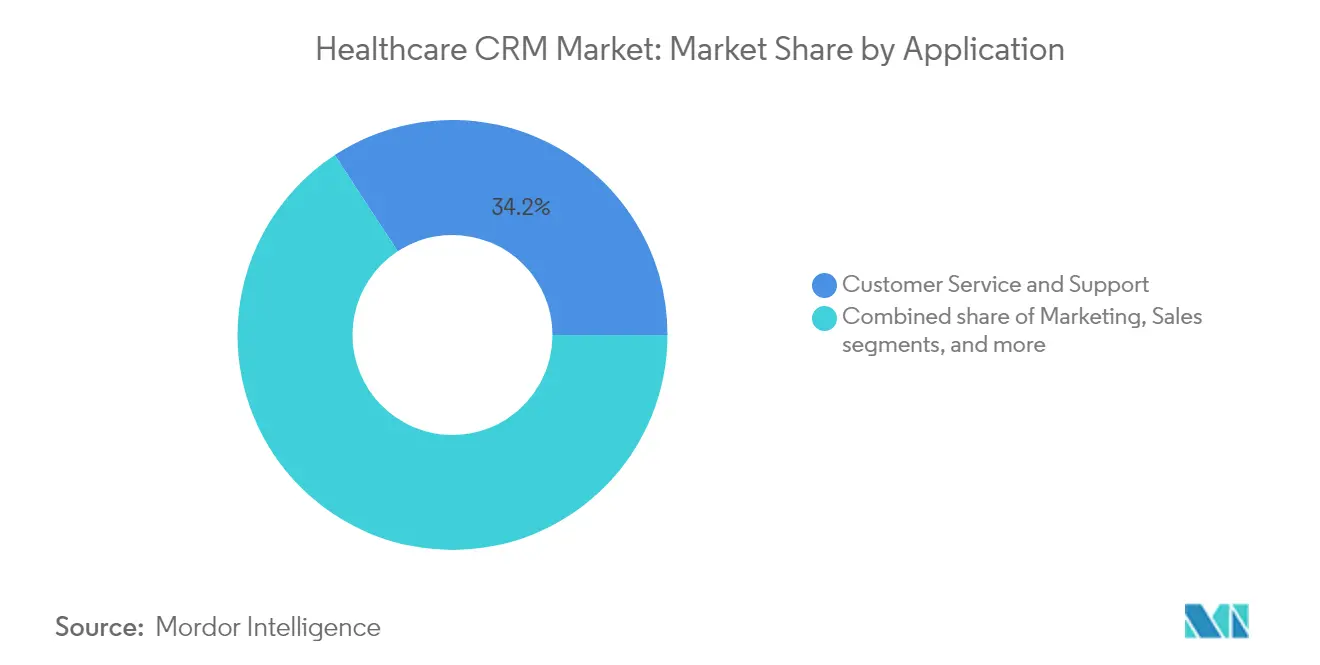

- Par application, le service et le support client ont représenté 34,22 % de la taille du marché des CRM de santé en 2025 ; la gestion des informations patients progresse à un TCAC de 13,36 %.

- Par utilisateur final, les hôpitaux ont capturé 56,02 % des revenus en 2025 ; les centres de chirurgie ambulatoire et les cliniques devraient se développer à un TCAC de 12,62 % jusqu'en 2031.

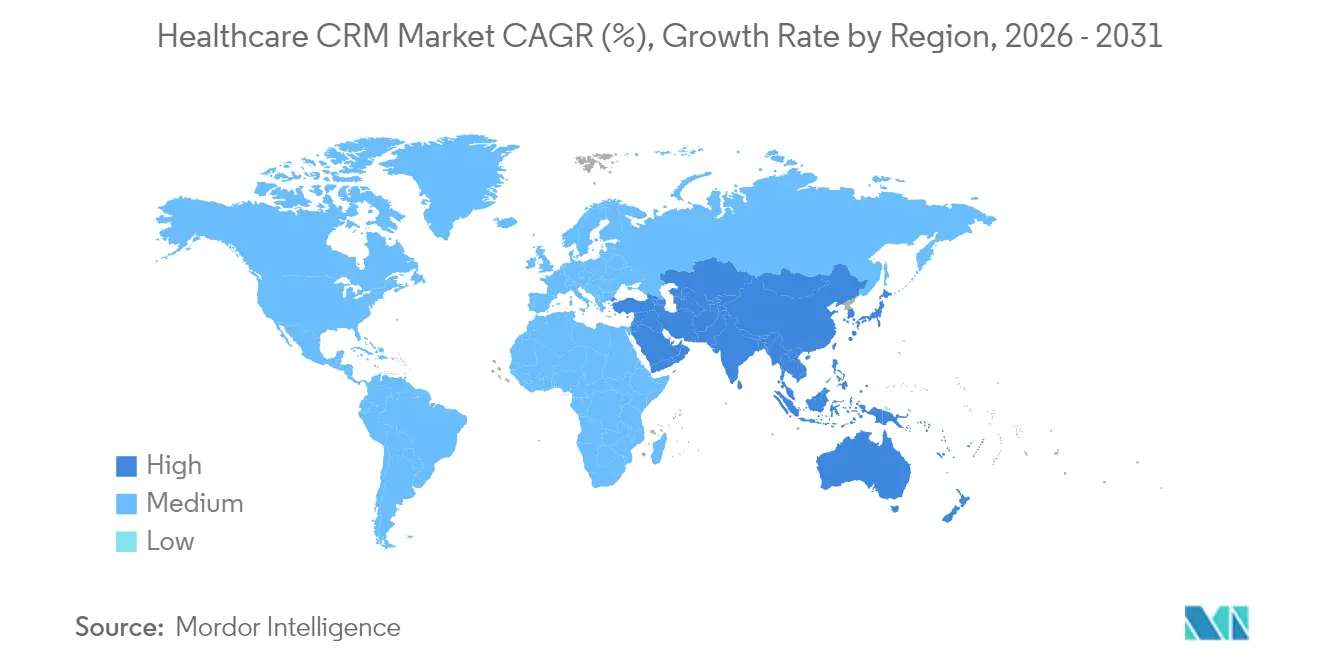

- Par géographie, l'Amérique du Nord a conservé 51,78 % de la part du marché des CRM de santé en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 13,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CRM de santé

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Passage aux soins basés sur la valeur nécessitant des plateformes d'engagement des patients | +3.2% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la communication omnicanale avec les patients dans le domaine de la santé | +2.8% | Mondial, avec un impact plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats gouvernementaux d'interopérabilité stimulant la demande d'intégration des données | +2.1% | Amérique du Nord, Europe, avec une expansion progressive vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la télésanté stimulant l'intégration CRM–soins virtuels | +2.5% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor du consumérisme dans le domaine de la santé et parcours patients personnalisés | +1.9% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Consolidation hospitalière catalysant les déploiements de CRM à l'échelle de l'entreprise | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage aux soins basés sur la valeur nécessitant des plateformes d'engagement des patients

Les systèmes de santé qui s'orientent vers des modèles de remboursement basés sur la valeur ont besoin d'outils robustes pour surveiller les résultats et permettre une prise en charge proactive. Les organisations impliquées dans des contrats basés sur la valeur sont 36 % plus susceptibles d'investir dans des logiciels avancés d'engagement des patients qui intègrent les données cliniques, financières et comportementales dans un dossier unique. Les Centers for Medicare & Medicaid Services ont augmenté les taux de paiement des soins à domicile de 2,7 % pour 2025, bien que les ajustements aient ramené la hausse nette à 0,5 %.[1]Centers for Medicare & Medicaid Services, "Fiche d'information sur la règle finale du système de paiement prospectif des soins à domicile pour l'année civile 2025," Centers for Medicare & Medicaid Services, cms.gov Les prestataires intensifient donc leurs efforts pour suivre les indicateurs de qualité et minimiser les pénalités. Les plateformes du marché des CRM de santé intégrées automatisent la prise en charge, soutiennent la réduction des lacunes dans les soins et simplifient l'analyse de la santé des populations dans de multiples environnements de soins, ce qui en fait des facilitateurs essentiels du succès basé sur la valeur.

Adoption rapide de la communication omnicanale avec les patients dans le domaine de la santé

La tendance omnicanale stimule des niveaux d'investissement record dans les plateformes. Des enquêtes montrent que 92 % des patients préfèrent les formulaires d'admission numériques et que 91 % attendent des réponses rapides via des portails, des SMS ou des courriels. Les prestataires utilisant des flux de travail SMS, portail et voix coordonnés font état de sauts d'adhérence aux rendez-vous allant jusqu'à 35 % et d'augmentations de satisfaction de 28 %. Ces gains se traduisent directement par une rétention des revenus en réduisant les absences et en renforçant la fidélité. Alors que les attentes des consommateurs continuent de s'aligner sur les expériences de type commerce de détail, le marché des CRM de santé évolue rapidement vers des chatbots pilotés par l'IA et l'analyse des sentiments qui affinent les stratégies d'engagement en temps réel.

Mandats gouvernementaux d'interopérabilité stimulant la demande d'intégration des données

Des législations telles que la loi du 21e siècle sur les remèdes (21st Century Cures Act) aux États-Unis et l'Espace européen des données de santé dans l'UE imposent des échanges de données standardisés, obligeant les organisations de soins à moderniser leurs interfaces héritées. Le secteur mondial des solutions d'interopérabilité devrait passer de 4,53 milliards USD en 2024 à 7,75 milliards USD d'ici 2029, reflétant un TCAC de 11,31 %. Les fournisseurs du marché des CRM de santé disposant d'API FHIR préconstruites et d'une compatibilité avec les principaux systèmes de dossiers médicaux électroniques connaissent la croissance la plus rapide, car ils réduisent le risque de conformité et raccourcissent les délais de projet. La disponibilité en matière d'interopérabilité devient un critère d'approvisionnement de premier plan, notamment au sein des réseaux de prestation intégrés gérant de multiples établissements de soins aigus et ambulatoires.

Expansion de la télésanté stimulant l'intégration CRM–soins virtuels

Les volumes de soins virtuels restent élevés par rapport aux niveaux d'avant la pandémie, ce qui déplace l'attention des prestataires vers des plateformes unifiées qui intègrent les données de télésanté aux consultations en personne. Teladoc Health a ajouté 4,2 millions de membres américains à son service Integrated Care en 2024 et a augmenté les inscriptions à son programme de soins chroniques de 4 %.[2]Teladoc Health, "Rapport annuel 2024," q4cdn.com Les prestataires intègrent les flux de travail de planification, de surveillance à distance et de paiement dans les interfaces du marché des CRM de santé, offrant aux cliniciens une visibilité longitudinale sur les déterminants cliniques et sociaux de la santé. Des outils d'engagement continu améliorent l'observance au sein des populations atteintes de maladies chroniques et aident les organisations à se qualifier pour des primes d'économies partagées dans le cadre de contrats basés sur la valeur.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Silos de données persistants liés à l'informatique héritée fragmentée | -1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes sur la protection des données prolongeant les cycles d'approvisionnement | -1.2% | Europe (RGPD), Amérique du Nord (HIPAA), avec un impact croissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie mondiale de talents en informatique de santé limitant la capacité de déploiement | -1.1% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Résistance des cliniciens aux changements de flux de travail et à l'adoption des technologies | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Silos de données persistants liés à l'informatique héritée fragmentée

De nombreux systèmes de santé continuent de maintenir des dizaines d'applications spécialisées qui ne peuvent pas échanger facilement des informations, bloquant les efforts de création de dossiers patients unifiés. Les données de mauvaise qualité coûtent au secteur environ 300 milliards USD par an et compliquent les déploiements d'analyses. Les implémentations nécessitent régulièrement des projets laborieux de cartographie et de transformation des données qui gonflent les budgets et allongent les délais. Les fournisseurs disposant d'accélérateurs internes ou de partenariats pour l'intégration d'entreprise gagnent du terrain, mais le risque de dépassement de budget reste un facteur dissuasif pour les organisations plus petites qui évaluent des projets de marché des CRM de santé.

Réglementations strictes sur la protection des données prolongeant les cycles d'approvisionnement

Les régulateurs continuent de durcir les règles relatives aux informations personnelles de santé, allongeant les cycles de diligence raisonnable pour les nouveaux contrats. Le RGPD européen impose des sanctions sévères en cas d'utilisation abusive, et l'application de la loi HIPAA aux États-Unis ne montre aucun signe de relâchement. Les évaluations d'impact sur la vie privée, les accords de partenariat commercial et les tests de pénétration par des tiers sont désormais des prérequis standard pour la validation des approvisionnements. Le contrôle supplémentaire peut retarder les dates de mise en service de plusieurs trimestres, en particulier pour les déploiements cloud transfrontaliers. Les fournisseurs disposant de chiffrement robuste par défaut, de rapports prêts pour l'audit et d'options d'hébergement spécifiques à chaque région sont les mieux positionnés pour surmonter ces obstacles et assurer une croissance à long terme sur le marché des CRM de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services génèrent une valeur incrémentale

Le paysage des composants montre que le logiciel représente 65,12 % des revenus en 2025, tandis que les services se développent plus rapidement à un TCAC de 13,25 %. Les migrations vers le cloud, les intégrations de dossiers médicaux électroniques et les programmes de gestion du changement exigent une expertise spécialisée que les équipes informatiques internes n'ont souvent pas. Les systèmes de santé regroupent généralement les contrats de conseil, de mise en œuvre et de support géré dans des accords pluriannuels pour garantir les performances et l'adoption par les utilisateurs. Alors que les modules d'intelligence artificielle deviennent courants, la configuration avancée et le réglage continu des algorithmes augmentent encore davantage les dépenses de services. Le marché des CRM de santé bénéficie lorsque les partenaires de mise en œuvre accélèrent le délai de valorisation en harmonisant les flux de travail entre les départements cliniques, financiers et d'expérience consommateur.

Parallèlement, les fournisseurs de plateformes dévoilent des boîtes à outils à faible code, mais la plupart des prestataires préfèrent encore l'assistance externe pour la remédiation de la qualité des données et la cartographie réglementaire. Les premières données indiquent que les déploiements soutenus par des services atteignent des scores de satisfaction des utilisateurs supérieurs de 20 à 30 % par rapport aux déploiements en mode autonome. Ces résultats positifs renforcent le récit de croissance des services et encouragent les premiers acheteurs à choisir des engagements groupés. À mesure que davantage d'hôpitaux de taille intermédiaire et de réseaux ambulatoires rejoignent le pool d'acheteurs, l'écosystème de services du secteur des CRM de santé est prêt à s'élargir, créant de nouvelles niches pour les intégrateurs de systèmes spécialisés.

Par modèle de déploiement : le Cloud en premier reste la norme

Le segment Web/Cloud a détenu une part de 77,65 % en 2025 et continue de croître à un TCAC de 12,46 %. La tarification par abonnement réduit les dépenses d'investissement initiales, tandis que l'accès à distance soutient les modèles de main-d'œuvre hybrides. Les prestataires se tournent vers des arrangements mono-locataires ou régionalement séparés qui respectent les règles de souveraineté des données. Les déploiements sur site hérités persistent dans les centres médicaux universitaires qui hébergent conjointement des données de recherche et nécessitent une latence ultra-faible. Pourtant, le coût des cycles de renouvellement du matériel pousse beaucoup vers l'hébergement géré.

Le stockage élastique et les fonctionnalités intégrées de reprise après sinistre ont réduit les préoccupations en matière de sécurité. La plupart des fournisseurs obtiennent désormais les certifications HITRUST, ISO 27001 et SOC2, supprimant des obstacles importants à l'approvisionnement. Cette évolution s'aligne également sur les objectifs de durabilité, car l'hébergement consolidé améliore souvent l'efficacité énergétique. Compte tenu de ces facteurs, le marché des CRM de santé devrait maintenir une orientation cloud décisive tout au long de la décennie.

Par taille d'organisation : les PME comblent l'écart numérique

Les grandes entreprises ont conservé 69,95 % de part en 2025, mais les PME devraient croître à un TCAC plus fort de 12,97 % et continuer à réduire l'écart. Les petits cabinets adoptent des offres groupées évolutives qui associent des rappels de rendez-vous, la gestion de la réputation et des tableaux de bord de santé des populations de base. Les modèles de démarrage rapide et les licences à la consommation minimisent les risques, tandis que des interfaces intuitives limitent les frais de formation. Des études montrent que les PME qui migrent vers les plateformes du marché des CRM de santé réalisent des gains de rétention de 25 à 40 % et des économies sur les coûts opérationnels allant jusqu'à 35 % grâce à l'automatisation des flux de travail.

Les programmes de financement des fournisseurs de technologie et les initiatives de subventions régionales allègent encore davantage la pression sur les capitaux. À mesure que le consumérisme intensifie la concurrence, les cliniques indépendantes considèrent le CRM comme un levier essentiel pour égaler la personnalisation offerte par les grands systèmes de santé. Les intégrations avec les modules complémentaires de point de vente et de télésanté prolongeront probablement la dynamique d'adoption dans le segment des petits cabinets.

Par application : la gestion des informations patients gagne en dynamique

Le service et le support client ont conservé la plus grande part des revenus à 34,22 % en 2025, tandis que les applications de gestion des informations patients progressent à un TCAC de 13,36 %. Les prestataires recherchent des profils complets et exploitables qui combinent les données des dossiers médicaux électroniques, les flux des dispositifs portables et les indicateurs de déterminants sociaux. Les dossiers unifiés permettent une prise en charge ciblée, une stratification du risque clinique et une conception personnalisée des parcours de soins. Une couche d'informations patients mature soutient également la conformité aux mandats d'interopérabilité, renforçant la demande.

L'analyse avancée utilise la même base de données pour prédire la probabilité des réadmissions, optimiser les effectifs et orienter les campagnes de soins préventifs. Les sous-segments de marketing et de gestion des références se développent également à mesure que les pressions concurrentielles augmentent, renforçant la proposition de valeur globale du marché des CRM de santé.

Par utilisateur final : les environnements ambulatoires progressent rapidement

Les hôpitaux ont représenté 56,02 % des revenus en 2025 en raison de leurs flux de travail complexes et de leurs budgets informatiques plus élevés, tandis que les centres de chirurgie ambulatoire et les cliniques accélèrent à un TCAC de 12,62 %. Les environnements ambulatoires privilégient l'enregistrement simplifié, le consentement numérique et le suivi automatisé, car les volumes de procédures peuvent dépasser 20 cas par salle chaque jour. Les tableaux de bord CRM intégrés améliorent le débit et capturent les visites en aval en maintenant un engagement continu après la sortie. Les centres de diagnostic et les agences de soins à domicile suivent une logique similaire, adoptant des modules qui centralisent la planification, les rappels et les notifications de résultats. À mesure que les payeurs poussent davantage de procédures électives vers des lieux ambulatoires, la diversification des utilisateurs finaux s'intensifiera sur le marché des CRM de santé.

Analyse géographique

L'Amérique du Nord a détenu 51,78 % des revenus mondiaux en 2025, ancrée par une pénétration mature des dossiers médicaux électroniques, des modèles de remboursement avancés et un écosystème de fournisseurs dense. Le TCAC de 11,98 % de la région jusqu'en 2031 est solide bien que modeste par rapport aux marchés émergents. Les systèmes de santé se concentrent sur des projets d'optimisation qui améliorent les indicateurs d'expérience patient et libèrent une valeur incrémentale des dépenses informatiques antérieures. Les incitations fédérales à l'interopérabilité, ainsi que la parité continue de remboursement de la télésanté au sein de Medicare, maintiennent la demande élevée dans les réseaux de prestation intégrés et les entités hybrides payeurs-prestataires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 13,62 %, propulsée par de grandes bases de population, une numérisation rapide et des programmes nationaux de santé électronique progressifs. La Chine et l'Inde canalisent leurs budgets vers des hubs cloud régionaux, la télémédecine rurale et l'engagement mobile en priorité. Le budget de l'Union de l'Inde 2025 a souligné les plans visant à étendre la couverture de la santé numérique et à inciter l'expansion du haut débit dans les districts éloignés. Ces politiques raccourcissent les délais de déploiement pour les solutions natives du cloud, stimulant directement le marché des CRM de santé.

L'Europe contribue à une part significative et croît à un TCAC de 12,33 %. L'Espace européen des données de santé, combiné aux garanties de confidentialité du RGPD, pousse les organisations vers des plateformes dotées d'un chiffrement tolérant aux pannes et de pistes d'audit. Les fiducies du Royaume-Uni et les cliniques universitaires allemandes pilotent une segmentation pilotée par l'IA qui adapte la prise en charge aux profils linguistiques et socioéconomiques. Les systèmes d'Europe du Sud et de l'Est suivent le même chemin, souvent soutenus par des fonds structurels de l'UE qui cofinancent l'infrastructure numérique. Le Moyen-Orient & Afrique et l'Amérique du Sud se développent à 13,41 % et 12,88 %, portés par les investissements du secteur privé, la croissance des flux de tourisme médical et la demande d'expériences numériques de qualité grand public.

Paysage concurrentiel

Le marché des CRM de santé présente une concentration modérée. Salesforce, Microsoft Dynamics et Oracle apportent des plateformes intersectorielles avec des écosystèmes robustes, tandis qu'Epic, Veeva Systems et hc1.com fournissent des modules spécialement conçus adaptés aux flux de travail cliniques. L'orientation stratégique de Salesforce sur Einstein AI et ses mises à niveau de Health Cloud intensifient la rivalité avec Epic, dont la solution Cheers gagne du terrain parmi les grands systèmes de santé américains. Microsoft collabore avec Epic via les intégrations Microsoft Teams qui simplifient les consultations virtuelles.

Les partenariats stratégiques se multiplient à mesure que les fournisseurs regroupent des modules complémentaires de télésanté, d'analyse et de cybersécurité. Talkdesk a intégré sa suite de centres de contact avec Epic Cheers en février 2025, améliorant le routage en temps réel et le suivi par SMS. Le tableau de bord Healthcare de Rubrik, publié en décembre 2024, sécurise les environnements Epic avec des sauvegardes immuables et des rapports de conformité centralisés rubrik.com. Ces mouvements reflètent un passage vers une stratégie d'écosystème, où la cyber-résilience et les flux de travail de communication deviennent des différenciateurs critiques.

Les fusions et acquisitions ciblent les lacunes de capacité et l'expansion régionale. Innovaccer a acquis Cured en janvier 2024 pour élargir les fonctionnalités d'automatisation du marketing, et Syllable a acheté Actium Health en mars 2024 pour renforcer l'IA conversationnelle et l'automatisation des processus. L'intérêt du capital-investissement reste élevé, avec des multiples de transaction soutenus par de solides modèles de revenus récurrents. Le paysage concurrentiel devrait rester dynamique à mesure que les payeurs, les entreprises du secteur des sciences de la vie et les startups de santé grand public entrent dans des espaces adjacents, stimulant une innovation continue sur le marché des CRM de santé.

Leaders du secteur des CRM de santé

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce Inc

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Talkdesk a intégré ses outils de centre de contact dans Epic Cheers pour rationaliser l'engagement omnicanal des patients.

- Décembre 2024 : Rubrik a lancé un tableau de bord Healthcare qui sécurise les environnements Epic et automatise les rapports de conformité.

- Mars 2024 : Syllable a acquis Actium Health, ajoutant des capacités avancées d'IA et de CRM à sa plateforme d'engagement.

- Janvier 2024 : Innovaccer a acquis Cured pour étendre l'automatisation du marketing et du CRM pour les prestataires de soins de santé.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de la relation client dans le secteur de la santé comme l'ensemble des logiciels et des services associés destinés aux prestataires et aux payeurs qui capturent, connectent et activent les données longitudinales des patients ou des membres afin d'améliorer l'engagement, la programmation, les points de contact du cycle de revenus et l'analyse. Elle couvre les déploiements sur site et dans le nuage adoptés par les hôpitaux, les centres ambulatoires, les réseaux de diagnostic, les assureurs et les payeurs publics dans le monde entier.

Exclusions du champ d'application : Les plates-formes conçues uniquement pour l'automatisation de la force de vente pharmaceutique ou les modules CRM génériques non adaptés aux flux de travail dans le secteur de la santé ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par composant

- Logiciel

- Services

- Par modèle de déploiement

- Sur site

- Web/Cloud

- Par taille d'organisation

- Grandes entreprises

- PME

- Par application

- Service et support client

- Marketing

- Ventes

- Gestion des informations patients

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire et cliniques

- Centres de diagnostic

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété les résultats par des entretiens et de courtes enquêtes avec des directeurs informatiques d'hôpitaux en Amérique du Nord et en Europe, des responsables de produits de payeurs en Asie-Pacifique et des intégrateurs de systèmes régionaux. Ces conversations ont permis d'affiner le nombre moyen de sièges, les points douloureux de l'intégration et les valeurs contractuelles qui façonnent les hypothèses de notre modèle.

Recherche documentaire

Nous avons commencé par exploiter des références ouvertes de niveau 1 telles que les séries de dépenses des Centers for Medicare and Medicaid Services, les statistiques de santé de l'OCDE, les fichiers de sortie d'hôpital d'Eurostat, les tableaux de bord d'interopérabilité de l'ONC et les communiqués de la Healthcare Information and Management Systems Society. Ces ensembles de données ont permis d'ancrer les pools de dépenses, les ratios d'adoption des technologies et les étapes réglementaires.

Les rapports annuels et les rapports 10-K des fournisseurs de CRM répertoriés, certains documents déposés par les fournisseurs, des revues réputées dans le domaine de l'informatique de santé, ainsi que des articles de Dow Jones Factiva ont fourni des indices d'utilisation et des signaux sur le prix de vente moyen. Les renseignements sur les entreprises de D&B Hoovers et l'analyse des brevets de Questel nous ont aidés à évaluer l'empreinte des fournisseurs et le rythme de l'innovation. Les sources citées sont illustratives, et de nombreuses autres références ont contribué à notre évaluation.

Dimensionnement du marché et prévisions

La construction d'un pool de demande descendante commence par les dépenses nationales de santé, les parts du budget de la santé numérique et la pénétration du CRM, qui sont ensuite vérifiées par rapport aux roll-ups de revenus des fournisseurs échantillonnés et aux tests de licence sur les prix moyens pour une validation ascendante sélective. Des variables clés telles que les admissions de patients hospitalisés, le nombre total de membres assurés, les ratios de migration vers le cloud, l'adoption du portail des patients et les primes d'extension de l'IA alimentent une régression multivariée, et un lissage exponentiel prolonge la courbe jusqu'en 2030. Lorsque des lacunes subsistent, des estimations intermédiaires validées par les personnes interrogées comblent le vide.

Cycle de validation et de mise à jour des données

Les sorties du modèle sont soumises à des contrôles d'anomalie, à des limites de variance et à un second examen par un analyste. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires après les principaux cycles de financement, les changements de réglementation ou les méga-fusions, avec une dernière vérification avant la publication.

Pourquoi la base CRM de Mordor pour le secteur de la santé inspire la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des contextes de soins, des échelles d'actualisation et des cadences de mise à jour différents. Nous reconnaissons d'emblée ces écarts et montrons les leviers qui les sous-tendent.

Les différences apparaissent généralement lorsque d'autres études intègrent les outils SFA pharmaceutiques dans leur champ d'application, appliquent une érosion uniforme des prix dans toutes les régions ou projettent une croissance sans rebasage sur les derniers budgets informatiques nationaux. Mordor se limite au secteur des soins de santé, convertit les devises en moyennes trimestrielles et procède à de nouvelles vérifications primaires avant chaque actualisation, ce qui permet de limiter les écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,61 B (2025) | Renseignements sur le Mordor | |

| USD 19,69 B (2024) | Conseil mondial A | Le décalage d'une année sur l'autre et l'inclusion d'outils de vente pour les sciences de la vie gonflent le delta de croissance de l'année suivante |

| USD 20,78 B (2025) | Portail de l'industrie B | Utilise un facteur unique de baisse des prix et omet les revenus des services en nuage provenant des partenaires gérés. |

La comparaison montre que les valeurs se regroupent étroitement, mais notre champ d'application discipliné, nos contrôles primaires en direct et nos étapes transparentes donnent aux décideurs une base équilibrée qu'ils peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Pourquoi les payeurs de soins de santé externalisent-ils de plus en plus les opérations de traitement des processus métier ?

Les payeurs cherchent à réduire les frais administratifs et à accélérer la transformation numérique ; les partenaires d'externalisation offrent des outils d'automatisation matures et des talents dans le domaine qui raccourcissent les cycles de traitement et améliorent la précision dans les tâches essentielles telles que la réception des demandes de remboursement et les services aux membres.

Quel rôle joue l'intelligence artificielle dans les contrats modernes de services aux payeurs ?

L'IA générative et les modèles d'apprentissage automatique sous-tendent désormais la détection des fraudes, les examens d'autorisation préalable et les chatbots de support client, aidant les assureurs à réduire la charge de travail manuelle tout en améliorant la qualité des décisions.

Comment le durcissement des règles de confidentialité des données influence-t-il la sélection des fournisseurs ?

Les nouveaux mandats de chiffrement et d'authentification multifacteur obligent les payeurs à privilégier les partenaires disposant de certifications de cybersécurité robustes et de cadres de conformité éprouvés, conduisant à des cycles de diligence raisonnable plus longs et à des clauses contractuelles plus strictes.

Quels domaines d'application présentent actuellement le plus d'innovation parmi les prestataires de services ?

L'analyse de la fraude, les solutions d'interopérabilité utilisant les API FHIR et les plateformes d'engagement des membres natives du cloud attirent des dépenses de R&D concentrées alors que les externaliseurs se concurrencent sur des capacités technologiques différenciées.

Pourquoi les sociétés de capital-investissement s'intéressent-elles au marché des services aux payeurs de soins de santé ?

Les investisseurs voient des flux de revenus récurrents et des opportunités de créer des plateformes intégrées en acquérant des fournisseurs spécialisés dans les domaines des demandes de remboursement, de l'analyse et des services informatiques, puis en les développant grâce à une technologie partagée et à la vente croisée.

Comment les payeurs font-ils face aux menaces croissantes de cybersécurité dans les environnements externalisés ?

Beaucoup intègrent désormais dans leurs contrats une surveillance continue, des guides de réponse aux incidents partagés et une couverture d'assurance cyber obligatoire pour assurer une visibilité en temps réel et une atténuation rapide en cas de violation.

Dernière mise à jour de la page le: