Taille et part du marché des solutions de gestion des soins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

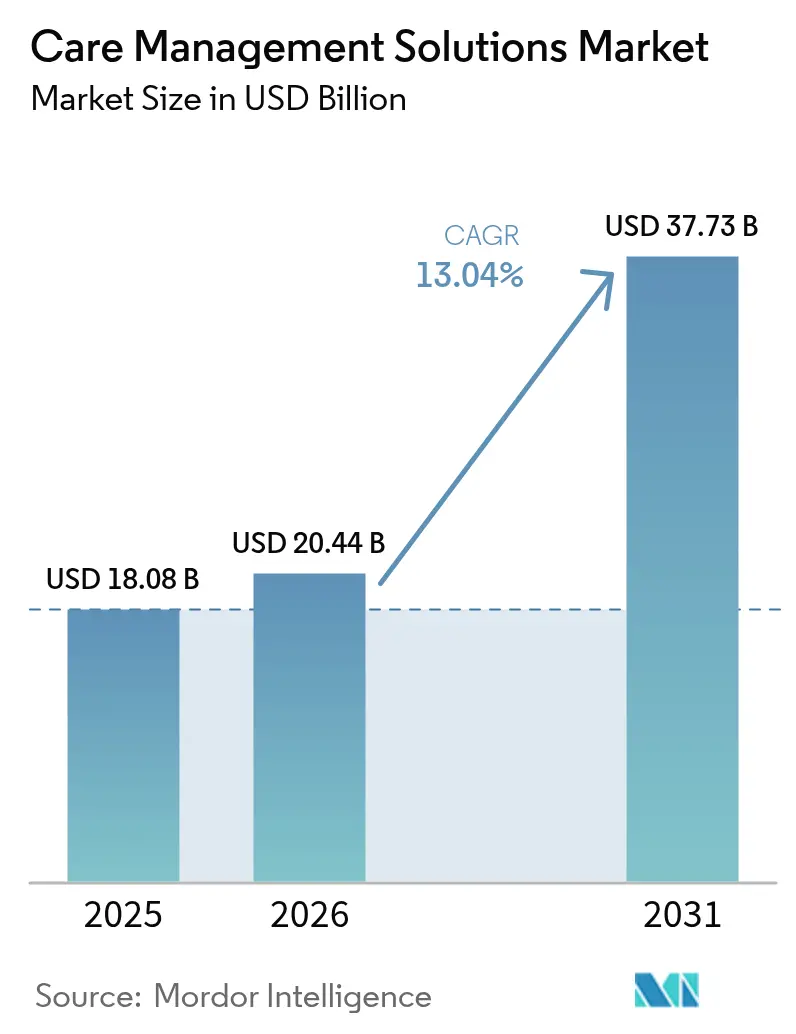

| Taille du Marché (2026) | 20.44 Milliards de dollars |

| Taille du Marché (2031) | 37.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de gestion des soins par Mordor Intelligence

La taille du marché des solutions de gestion des soins en 2026 est estimée à 20,44 milliards USD, en hausse par rapport à la valeur de 2025 de 18,08 milliards USD, avec des projections pour 2031 indiquant 37,73 milliards USD, croissant à un TCAC de 13,04 % sur la période 2026-2031. Cette croissance est ancrée dans la transition mondiale vers le remboursement basé sur la valeur, la pression croissante de maîtrise des coûts et les nouvelles réglementations interdisant à l'IA de prendre des décisions de couverture sans examen humain. Les déploiements axés sur le cloud, l'analyse des déterminants sociaux et les moteurs de stratification prédictive des risques passent rapidement du statut d'améliorations optionnelles à celui d'exigences de base, tandis que les incidents de cybersécurité ont accru l'attention des dirigeants sur les fonctionnalités de protection des données. Bien que les lois sur les biais algorithmiques augmentent les coûts de conformité, elles récompensent les fournisseurs capables de prouver leur transparence et leur équité, offrant aux plateformes orientées vers l'innovation un avantage commercial clair.

Principaux enseignements du rapport

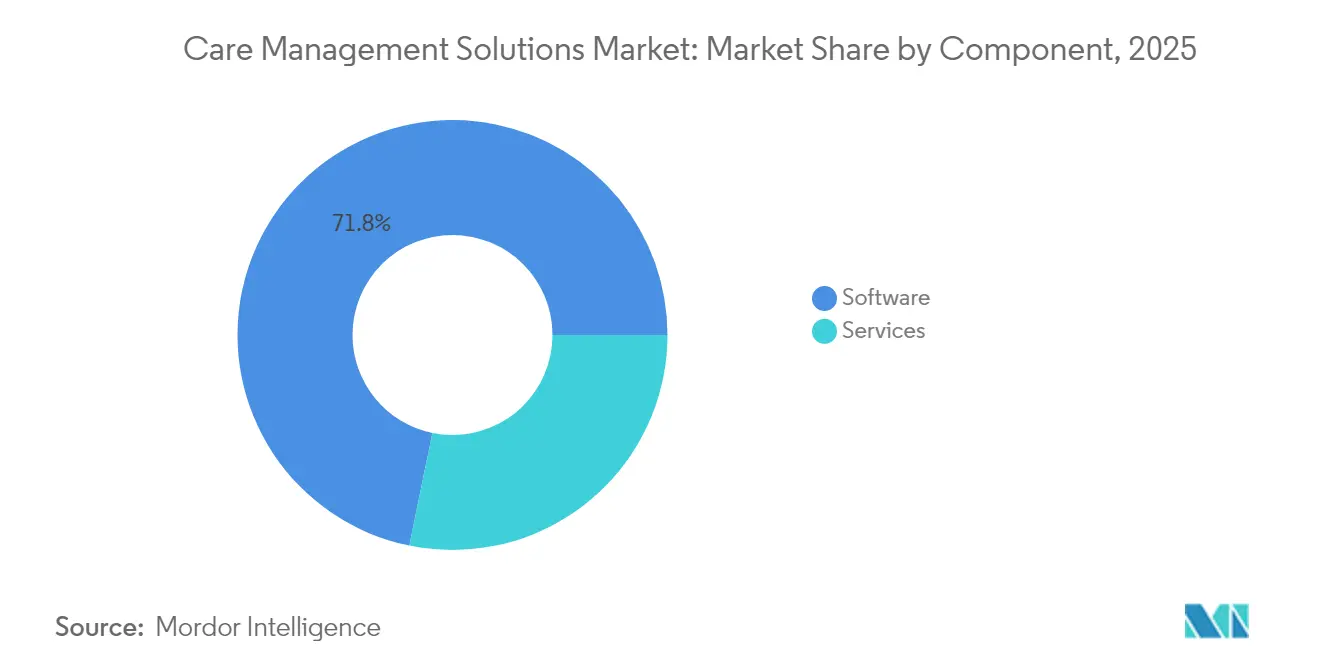

- Par composant, les logiciels détenaient 71,78 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 16,09 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 67,10 % de la part du marché des solutions de gestion des soins en 2025 et devraient croître à un TCAC de 14,96 %.

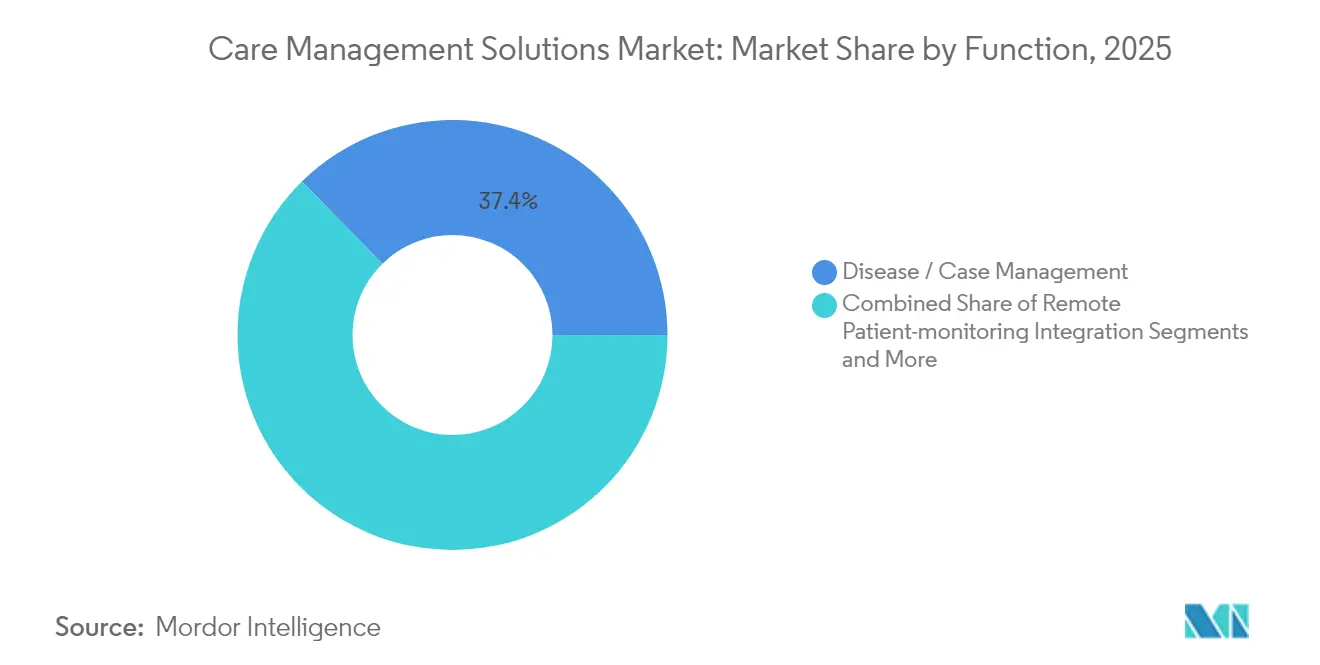

- Par fonction, la gestion des maladies et des cas a contribué à hauteur de 37,35 % en 2025, tandis que l'analyse des déterminants sociaux devrait progresser à un TCAC de 16,32 %.

- Par utilisateur final, les payeurs étaient en tête avec 53,82 % de part en 2025, tandis que les prestataires afficheront le TCAC le plus rapide de 13,98 % jusqu'en 2031.

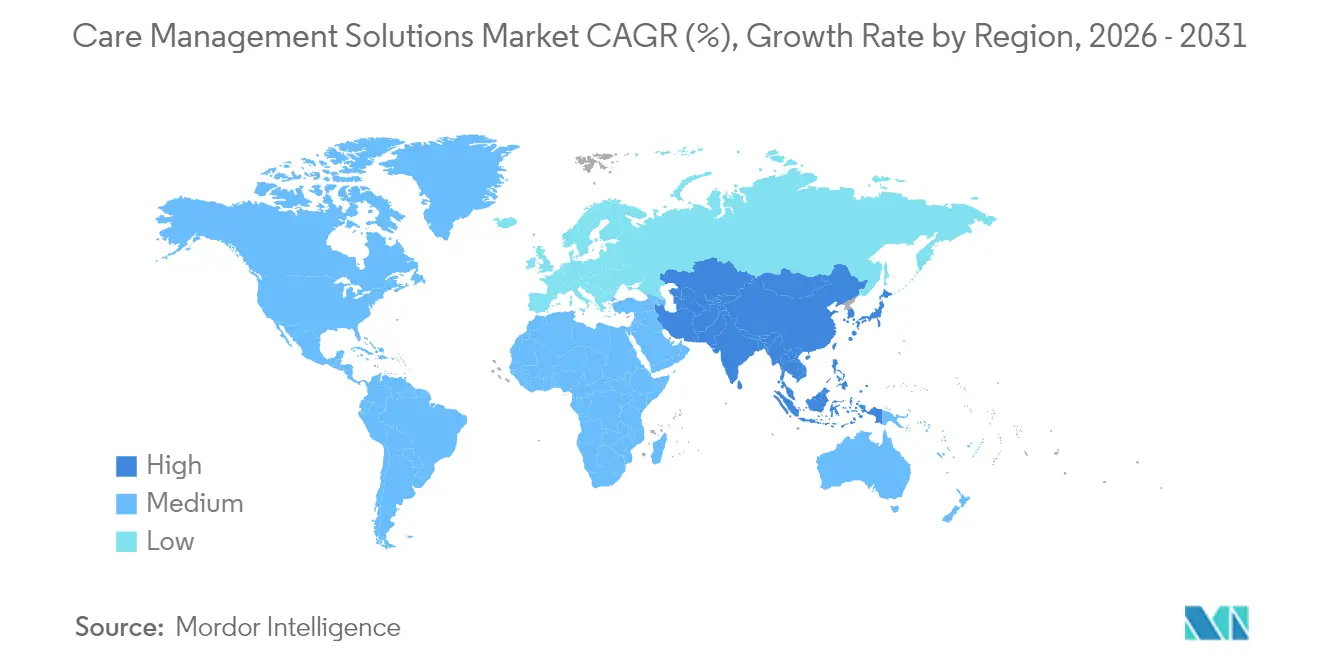

- Par géographie, l'Amérique du Nord dominait avec 45,05 % de part en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 13,78 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions de gestion des soins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement de la population et charge croissante des maladies chroniques | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition mondiale vers des modèles de remboursement basés sur la valeur | +3.2% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Pression de maîtrise des coûts sur les payeurs et les prestataires | +2.1% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la stratification prédictive des risques pilotée par l'IA | +1.9% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des ensembles de données sur les déterminants sociaux de la santé | +1.4% | Amérique du Nord en tête, UE suivant | Long terme (≥ 4 ans) |

| Incitations et financements gouvernementaux pour la modernisation des technologies de la santé | +1.8% | Mondial, programmes fédéraux américains en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge croissante des maladies chroniques

Le vieillissement de la population fait croître la demande de programmes de soins chroniques coordonnés s'étendant aux contextes de soins primaires, aigus et post-aigus. Les maladies chroniques représentent déjà 90 % des dépenses de santé aux États-Unis. Les systèmes de santé déploient des outils d'IA qui signalent les personnes âgées à risque plusieurs jours avant l'hospitalisation, comme l'illustre West Tennessee Healthcare, qui a économisé 5 millions USD en optimisant les plans de sortie. Les plateformes de surveillance à distance des patients intégrées aux suites de gestion des soins détectent désormais les détériorations précoces et ajustent le traitement en temps réel. Les prestataires de soins post-aigus utilisent des analyses intégrées pour automatiser la documentation et réduire les réadmissions.

Transition mondiale vers des modèles de remboursement basés sur la valeur

Le CMS vise à intégrer chaque bénéficiaire de Medicare dans un dispositif basé sur la valeur d'ici 2030, un objectif qui accélère les investissements dans l'analyse de la santé des populations capable de suivre les indicateurs de qualité et de gérer les risques à la baisse. Les programmes spécialisés de gestion des maladies fondés sur des paiements par capitation permettent des pools de risques plus étroits et une coordination plus approfondie. Le modèle de paiement basé sur la valeur des soins primaires de l'Oregon ajoute des mesures de qualité axées sur l'équité qui récompensent les prestataires pour la réduction des écarts de soins liés aux déterminants sociaux.[1]Personnel de l'Autorité sanitaire de l'Oregon, « Modèle de paiement basé sur la valeur des soins primaires », Autorité sanitaire de l'Oregon, oregon.gov Les analyses qui rapprochent les données cliniques et les données de sinistres passent donc de tableaux de bord facultatifs à des outils contractuels essentiels, comme l'a démontré AlohaCare en récupérant 12 500 heures de travail du personnel et en augmentant les taux de complétion des orientations.

Pression de maîtrise des coûts sur les payeurs et les prestataires

L'inflation médicale devrait atteindre 7-8 % en 2025, soit le double des normes historiques, ce qui incite à l'adoption rapide de l'automatisation pour réduire les frais administratifs. Integrity One d'Optum a amélioré la productivité du codage de 20 % lors des phases pilotes, soulignant les rendements que l'IA peut offrir dans les fonctions de cycle de revenus. La hausse des factures pour les médicaments GLP-1 et les thérapies géniques amplifie l'urgence d'analyses de gestion de l'utilisation qui orientent les thérapies coûteuses vers les patients à plus haute valeur. Les groupes de prestataires s'appuient également sur la saisie de documentation en temps réel pour libérer les cliniciens des tâches administratives tout en améliorant la précision des notes.

Adoption de la stratification prédictive des risques pilotée par l'IA

Deux tiers des systèmes de santé américains utilisent désormais des modèles prédictifs pour guider l'allocation des ressources. Le gestionnaire de soins d'Arcadia achemine des listes de tâches générées par algorithme vers les infirmières afin qu'elles se concentrent sur les patients présentant la plus grande probabilité d'événements indésirables. Les règles fédérales dans le cadre de HTI-1 obligent les fournisseurs à documenter les pratiques de gestion des risques et à mettre les informations sur les modèles à la disposition des utilisateurs, encourageant des cadres de gouvernance plus rigoureux. Pourtant, seulement 61 % des hôpitaux valident la précision des modèles et 44 % effectuent des audits de biais, ce qui indique une marge pour les services aidant les prestataires à opérationnaliser des politiques d'IA responsable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de gestion du changement | -1.8% | Mondial, aiguë dans les systèmes de plus petite taille | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de violation de la vie privée | -2.1% | Mondial, accru en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations émergentes sur les biais algorithmiques et l'équité en santé | -1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Obstacles à l'interopérabilité liés à la fragmentation des écosystèmes de dossiers médicaux électroniques | -1.6% | Mondial, grave dans les marchés fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration initiale et de gestion du changement

Les hôpitaux de plus petite taille font face à des frais de licence à six chiffres et doivent également prévoir un budget pour la refonte des flux de travail, la migration des données et la formation pluriannuelle du personnel. Les marges serrées rendent difficile le financement des rôles spécialisés en santé des populations nécessaires pour extraire la pleine valeur des nouvelles plateformes. Les déploiements progressifs et les abonnements cloud allègent les charges d'infrastructure, mais le coût total de possession reste un facteur limitant pour de nombreux systèmes de taille intermédiaire.

Préoccupations en matière de cybersécurité et de violation de la vie privée

L'attaque par rançongiciel de 2024 contre Change Healthcare a exposé plus de 100 millions de dossiers et a coûté à UnitedHealth des centaines de millions de dollars, mettant en évidence des vulnérabilités systémiques. Le coût moyen d'une violation dans le secteur s'élève désormais à 9,77 millions USD, orientant les capitaux vers des outils de détection des menaces plutôt que vers des projets d'expansion ; les attaques continues de groupes tels que Rhysida alimentent l'examen au niveau des conseils d'administration de tout accord cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent l'excellence de la mise en œuvre

En 2025, les modules logiciels ont ancré le segment avec une part de 71,78 %, reflétant le rôle central de l'analyse de la santé des populations et des tableaux de bord de coordination des soins dans les stratégies d'entreprise. La taille du marché des solutions de gestion des soins pour les services a atteint 5,1 milliards USD en 2025 et devrait dépasser les logiciels avec un TCAC de 16,09 % à mesure que les hôpitaux recherchent une expertise externe pour la mise en œuvre, l'optimisation et la formation du personnel. Les équipes de conseil guident les transitions vers les soins basés sur la valeur, configurent les bibliothèques de modèles prédictifs et certifient la conformité aux réglementations émergentes sur l'IA. Les services gérés regroupent de plus en plus la dotation en personnel clinique, le reporting qualité et la coordination des partenaires communautaires, transformant les frais récurrents en flux de revenus stables.

La demande d'externalisation des processus métier augmente également à mesure que les payeurs confient les files d'attente d'autorisation préalable et la sensibilisation aux lacunes de soins à des fournisseurs spécialisés. Les prestataires valorisent la formation post-déploiement qui maintient le personnel à jour sur les nouveaux flux de travail, ce qui améliore les taux d'utilisation des plateformes et renforce les cycles de renouvellement. La dépendance croissante à l'expertise externe positionne les fournisseurs de services pour façonner les exigences d'achat et approfondir la fidélisation des clients, renforçant leur importance stratégique au sein du marché plus large des solutions de gestion des soins.

Par mode de déploiement : les plateformes cloud permettent une innovation évolutive

Les options cloud et SaaS ont capturé 67,10 % de part en 2025 et croîtront à un TCAC de 14,96 %, soulignant leur évolutivité inégalée pour les flux de surveillance à distance, les pipelines d'IA et les bases d'utilisateurs multi-sites. La taille du marché des solutions de gestion des soins liée aux licences sur site se réduit à mesure que les directeurs des systèmes d'information transfèrent les budgets d'investissement vers des modèles d'abonnement offrant des mises à niveau continues et un risque d'infrastructure réduit. L'hébergement en cloud privé séduit encore les organisations soumises à des exigences strictes de souveraineté des données, mais la rapidité des mises à jour de fonctionnalités sur les SaaS multi-locataires creuse l'écart d'innovation.

Les plateformes natives du cloud intègrent des services d'IA que les petites organisations ne pourraient autrement pas se permettre, rendant la stratification avancée des risques et le traitement du langage naturel largement accessibles. Elles facilitent également l'échange de données en temps réel dans le cadre des règles nationales de blocage de l'information, générant des effets de réseau plus larges. Les fournisseurs regroupent des accords de niveau de service à haute disponibilité et des couches de sécurité gérées qui dépassent ce que de nombreuses équipes informatiques de prestataires peuvent construire en interne, accélérant l'adoption du cloud sur le marché des solutions de gestion des soins.

Par fonction : l'analyse des déterminants sociaux redéfinit la prestation des soins

Les modules de gestion des maladies et des cas sont restés la plus grande tranche à 37,35 % en 2025, portés par les mandats de coordination des soins chroniques. Cependant, les outils d'analyse des déterminants sociaux et de stratification des risques afficheront le TCAC le plus rapide de 16,32 %, reflétant l'intention des payeurs et des prestataires de cibler les facteurs non cliniques d'utilisation. Le segment représente 22,45 % de la taille du marché des solutions de gestion des soins aujourd'hui, mais est en passe de presque doubler d'ici 2031. Les fournisseurs qui intègrent les données sur le logement, l'alimentation et le transport dans les chronologies des patients améliorent la précision prédictive et ouvrent de nouveaux flux de remboursement ancrés dans l'équité en santé.

Les moteurs de gestion de l'utilisation maintiennent une croissance régulière à mesure que les médicaments spécialisés et les thérapies géniques augmentent les enjeux financiers. L'IA surveille les volumes d'autorisation préalable, signale les demandes à coût élevé pour examen clinique et suggère des parcours de soins alternatifs. Les flux de travail de soins de transition gagnent également en importance à mesure que les hôpitaux lient les objectifs d'évitement des réadmissions aux contrats basés sur la valeur, créant une demande en aval pour la surveillance post-sortie et les fonctionnalités d'engagement des aidants au sein du marché plus large des solutions de gestion des soins.

Par utilisateur final : les prestataires accélèrent l'adoption de la coordination des soins

Les payeurs dominaient avec 53,82 % de part en 2025, portés par les assureurs commerciaux et les programmes gouvernementaux qui financent des investissements pluriannuels en santé des populations. Néanmoins, les organisations de prestataires enregistreront le TCAC le plus rapide de 13,98 % à mesure que les hôpitaux, les groupes de médecins et les organisations de soins responsables assument une plus grande responsabilité financière. De nombreux prestataires possèdent désormais ou participent à des régimes d'assurance maladie, brouillant les frontières traditionnelles et amplifiant la demande interne d'analyses intégrées. La demande des prestataires est encore amplifiée par la règle finale HOME-Health qui incite aux services de maintien à domicile, créant des vents favorables de remboursement pour les suites de gestion des soins à domicile.

Les employeurs auto-assurés émergent comme des acheteurs influents cherchant à réduire le coût total des soins, tandis que les entreprises pharmaceutiques exploitent les données de gestion des soins pour mener des programmes d'adhérence et des études sur les données probantes du monde réel. Ces évolutions élargissent le marché adressable des solutions de gestion des soins, favorisant la concurrence entre les fournisseurs pour proposer des offres modulaires à un univers croissant de parties prenantes.

Analyse géographique

L'Amérique du Nord a dominé le marché des solutions de gestion des soins avec 45,05 % de part en 2025 grâce à une infrastructure de technologies de la santé bien financée et à de fermes impulsions réglementaires en faveur de l'interopérabilité. Les allocations fédérales de 1,3 milliard USD pour les incitations à la cybersécurité de Medicare et de 86 millions USD pour les subventions d'interopérabilité de l'ONC soulignent le soutien politique continu. Des programmes tels que Making Care Primary offrent des garanties de paiement sur dix ans qui facilitent l'adoption par les petits cabinets. Le Canada suit avec des feuilles de route provinciales de santé numérique, tandis que le Mexique investit dans des centres d'analyse nationaux reliant les agences de services sociaux aux réseaux hospitaliers. L'Europe occupe une solide deuxième position, avec l'Allemagne, le Royaume-Uni et la France à la tête des agendas de numérisation. La loi européenne sur l'IA, en vigueur depuis 2024, impose la transparence, des catalogues de risques et une surveillance post-commercialisation pour les algorithmes cliniques, orientant les achats vers des plateformes capables de documenter les étapes d'atténuation des biais. Les pays nordiques exploitent des dossiers médicaux électroniques nationaux unifiés pour piloter des outils de prédiction à l'échelle de la population, tandis que l'Europe du Sud se concentre sur la gestion des maladies chroniques pour des populations vieillissant rapidement. Les marchés d'Europe de l'Est affichent une adoption plus lente en raison d'un financement fragmenté, mais représentent des poches de croissance future. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,78 %. Les payeurs provinciaux chinois financent désormais des pilotes de gestion des maladies basés sur le cloud, et la Mission numérique Ayushman Bharat de l'Inde crée des API qui invitent les applications du secteur privé dans les programmes de santé publique. L'expansion du dossier My Health Record en Australie génère des mandats d'interopérabilité qui s'alignent bien avec les offres de gestion des soins natives du cloud. Le déploiement par Kaiser Permanente de la plateforme d'IA d'Innovaccer dans l'État de Washington a illustré comment les meilleures pratiques interrégionales en matière d'analyse prédictive peuvent être reproduites dans des coentreprises en Asie-Pacifique. Le Moyen-Orient et l'Afrique restent naissants mais montrent des poches d'adoption rapide dans les pays du Conseil de coopération du Golfe et en Afrique du Sud, où les assureurs nationaux financent des pilotes de soins coordonnés pour pallier les pénuries de spécialistes.

Paysage concurrentiel

Le marché des solutions de gestion des soins est modérément fragmenté. Optum, Epic Systems et ZeOmega ancrent le premier niveau en combinant une large fonctionnalité avec des liens étroits aux dossiers médicaux électroniques. ZeOmega a obtenu le titre de meilleur en KLAS pour la quatrième année consécutive et a été désigné leader dans la PEAK Matrix 2024, renforçant la valeur marchande de la satisfaction des utilisateurs et des preuves de résultats. Epic intègre l'IA dans plus de 100 projets, intégrant la documentation ambiante et la prédiction des risques directement dans les flux de travail des médecins, ce qui approfondit la fidélisation des clients. Optum combine analyses, sinistres et avantages pharmaceutiques pour offrir des services de santé des populations de bout en bout.

Les acteurs de niveau intermédiaire se différencient par des analyses de niche, l'intégration de la santé comportementale ou l'agrégation de données sur les déterminants sociaux. Les start-ups exploitent des microservices natifs du cloud qui s'intègrent aux infrastructures existantes, s'associant souvent à des fournisseurs de dossiers médicaux électroniques établis pour la distribution. La consolidation s'est intensifiée en 2024 lorsqu'Elevance Health a annoncé un accord de 2,7 milliards USD pour CareBridge afin de renforcer la coordination des services de soins à domicile et en communauté. Les partenariats autour des boîtes à outils d'IA responsable se sont multipliés à mesure que les fournisseurs s'empressent de répondre aux exigences de transparence HTI-1.

L'accent concurrentiel s'est déplacé vers la preuve d'atténuation des biais, les constructeurs d'interfaces à faible code et les bibliothèques de parcours de soins préconfigurées pour des maladies chroniques spécifiques. Les fournisseurs qui simplifient le déploiement pour les hôpitaux communautaires sous-dotés en ressources gagnent des parts, tandis que ceux liés à des infrastructures lourdes sur site perdent du terrain à mesure que le marché des solutions de gestion des soins pivote vers le SaaS.

Leaders du secteur des solutions de gestion des soins

EPIC Corporation Inc.

Veradigm

Cognizant

Unitedhealth Group (Optum)

Allscripts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Quantum Health a acquis Embold Health pour approfondir ses capacités de navigation et de guidage personnalisé pilotées par l'IA.

- Mars 2025 : Lucet a acquis le groupe basé sur la valeur Emcara Health pour améliorer les modèles de prestation de soins intégrés.

- Juin 2025 : CareLineLive a obtenu un investissement majoritaire d'Accel-KKR pour accélérer sa plateforme de soins à domicile basée sur le cloud dans sept pays.

- Mars 2025 : Wellvana a racheté l'activité Medicare Shared-Savings de CVS Health, étendant le soutien aux soins basés sur la valeur à 40 États.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des solutions de gestion des soins comme la somme de toutes les plateformes logicielles dédiées et des services professionnels associés permettant aux payeurs, aux prestataires et aux réseaux d'employeurs de coordonner, de surveiller et d'évaluer les soins longitudinaux aux patients. Le périmètre commence lors de la première réservation d'une licence ou d'un contrat de service et se termine au renouvellement du support récurrent ou de l'abonnement. Selon Mordor Intelligence, les outils dédiés uniquement à la planification simple, aux portails patients autonomes ou aux dispositifs de télésurveillance de base ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Logiciels

- Logiciels de plateforme de gestion des soins

- Modules d'analyse de la santé des populations

- Services

- Conseil et mise en œuvre

- Support post-déploiement et formation

- Externalisation des processus métier (BPO)

- Logiciels

- Par mode de déploiement

- Basé sur le cloud / SaaS

- Basé sur le web (hébergement privé)

- Licence sur site

- Par fonction

- Gestion des soins chroniques

- Gestion des maladies / des cas

- Gestion de l'utilisation et des coûts

- Analyse des déterminants sociaux et stratification des risques

- Intégration de la surveillance à distance des patients

- Flux de travail de soins de transition / coordination des soins

- Par utilisateur final

- Payeurs de soins de santé

- Assureurs commerciaux

- Payeurs gouvernementaux (Medicare / Medicaid)

- Employeurs auto-assurés

- Prestataires de soins de santé

- Hôpitaux et réseaux de prestation intégrés

- Groupes de médecins et organisations de soins responsables

- Agences de soins post-aigus / soins à domicile

- Autres parties prenantes

- Administrateurs tiers

- Entreprises pharmaceutiques et de sciences de la vie

- Agences de santé publique

- Payeurs de soins de santé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des directeurs de coordination des soins dans des hôpitaux, des DSI d'assureurs commerciaux et des dirigeants d'ACO régionaux en Amérique du Nord, en Europe et en Asie ont permis de vérifier les volumes d'utilisateurs types, les valeurs des contrats et le rythme de migration vers le cloud. Des enquêtes de suivi auprès d'architectes de solutions ont permis de clarifier les coûts d'intégration et les contraintes réglementaires régionales.

Recherche documentaire

Les analystes ont commencé par des ensembles de données publics provenant d'organismes tels que CMS, OECD Health Statistics, WHO Global Health Expenditure Database et Eurostat, puis ont examiné les enquêtes d'adoption publiées par America's Health Insurance Plans, HIMSS et NHS Digital. Les rapports 10-K et les conférences téléphoniques sur les résultats des entreprises ont apporté des informations sur les évolutions des modèles de paiement, tandis que des revues à comité de lecture de JMIR et Health Affairs ont fourni des données probantes sur l'impact des logiciels. D&B Hoovers et Dow Jones Factiva nous ont aidés à comparer les revenus des fournisseurs par mode de livraison. Les sources citées ci-dessus illustrent, sans épuiser, l'ensemble plus large des sources consultées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses totales en technologies de l'information de santé par secteur en un marché adressable et applique des ratios de pénétration spécifiques à chaque région pour les modules de gestion des maladies chroniques, d'utilisation et de gestion des pathologies ; ces ratios ont été affinés grâce aux entretiens mentionnés ci-dessus. Les agrégations fournisseurs du prix de vente moyen échantillonné multiplié par les volumes de clients actifs constituent un point de contrôle ascendant. Les variables clés intégrées dans notre régression multivariée comprennent la prévalence des maladies chroniques, la part des remboursements basés sur la valeur, la part du budget informatique cloud, les objectifs de réduction des écarts de soins et la tarification logicielle par membre et par mois. Les prévisions jusqu'en 2030 reposent sur le lissage ARIMA et des tests de scénarios pour refléter les chocs réglementaires ou de financement. Les lacunes dans les résultats financiers des fournisseurs ont été comblées par des métriques médianes d'adoption issues de suiveurs de transactions de type Marklines et recoupées avec des partenaires de distribution.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, audit par un analyste pair et validation par un responsable senior. Les écarts significatifs supérieurs à deux écarts-types déclenchent une re-vérification des sources. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires lorsque la politique de financement ou des acquisitions majeures modifient les références. Avant la publication, un analyste Mordor réexécute les données du dernier trimestre.

Pourquoi notre référence en matière de solutions de gestion des soins résiste à l'examen

Les chiffres publiés divergent naturellement car les éditeurs choisissent des années de départ, des compositions de composants et des grilles tarifaires différentes.

Les principaux facteurs d'écart incluent la prise en compte complète ou non des revenus de services, l'intégration ou non de l'analytique de santé populationnelle, et le degré d'agressivité des projections de remises SaaS. Certains prestataires figent les taux de change à la date de signature du contrat, tandis que Mordor utilise des moyennes annuelles glissantes ; d'autres établissent des prévisions uniformément à partir de 2021, alors que nous nous ancrons sur la première année stable post-pandémique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,08 Md USD (2025) | Mordor Intelligence | - |

| 14,67 Md USD (2024) | Global Consultancy A | exclut les services de mise en œuvre et applique une remise SaaS forfaitaire de 10 % |

| 12,60 Md USD (2021) | Industry Journal B | année de base plus ancienne et omission des mises à niveau cloud après 2023 |

En résumé, les choix de périmètre transparents de Mordor, sa modélisation mixte et son cycle d'actualisation annuel offrent aux décideurs une référence équilibrée et reproductible, alignée sur les signaux de dépenses réels plutôt que sur des estimations héritées.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des solutions de gestion des soins d'ici 2031 ?

Le marché devrait atteindre 37,73 milliards USD d'ici 2031 à un TCAC de 13,04 %.

Pourquoi les plateformes cloud connaissent-elles une croissance si rapide dans ce domaine ?

Le déploiement cloud prend en charge des services d'IA évolutifs, facilite l'interopérabilité et réduit les coûts d'infrastructure initiaux, entraînant un TCAC de 14,96 % pour les déploiements cloud.

Quel domaine fonctionnel se développe le plus rapidement ?

Les outils d'analyse des déterminants sociaux et de stratification des risques croîtront à un TCAC de 16,32 % à mesure que les payeurs et les prestataires ciblent les facteurs non cliniques de la santé.

Comment les nouvelles réglementations affectent-elles la gestion des soins activée par l'IA ?

Des règles telles que la loi européenne sur l'IA et la loi californienne sur les biais exigent la transparence et la supervision humaine, augmentant les coûts de conformité mais favorisant les fournisseurs dotés d'une gouvernance robuste.

Quelle région offre le plus grand potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,78 %, portée par des investissements à grande échelle dans la santé numérique en Chine, en Inde et en Australie.

Dernière mise à jour de la page le: