Taille et parts du marché mondial des solutions de mobilité dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 186.72 Milliards de dollars |

| Taille du Marché (2031) | 353.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.64% CAGR |

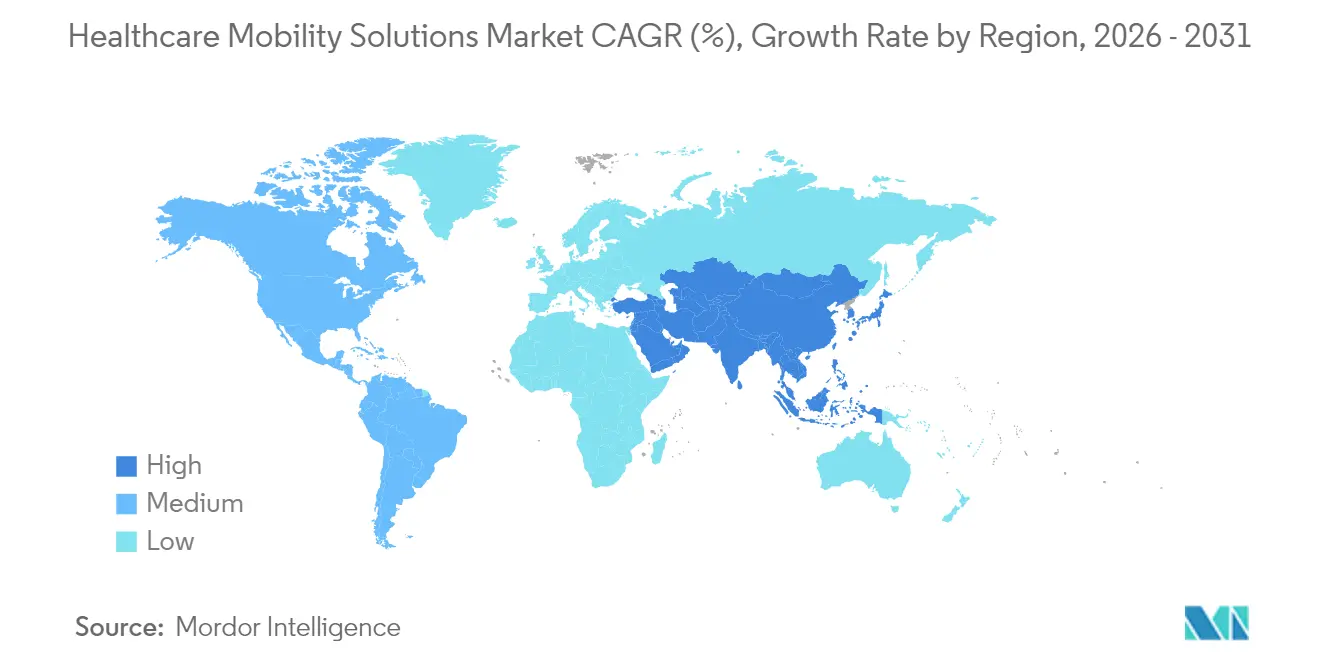

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

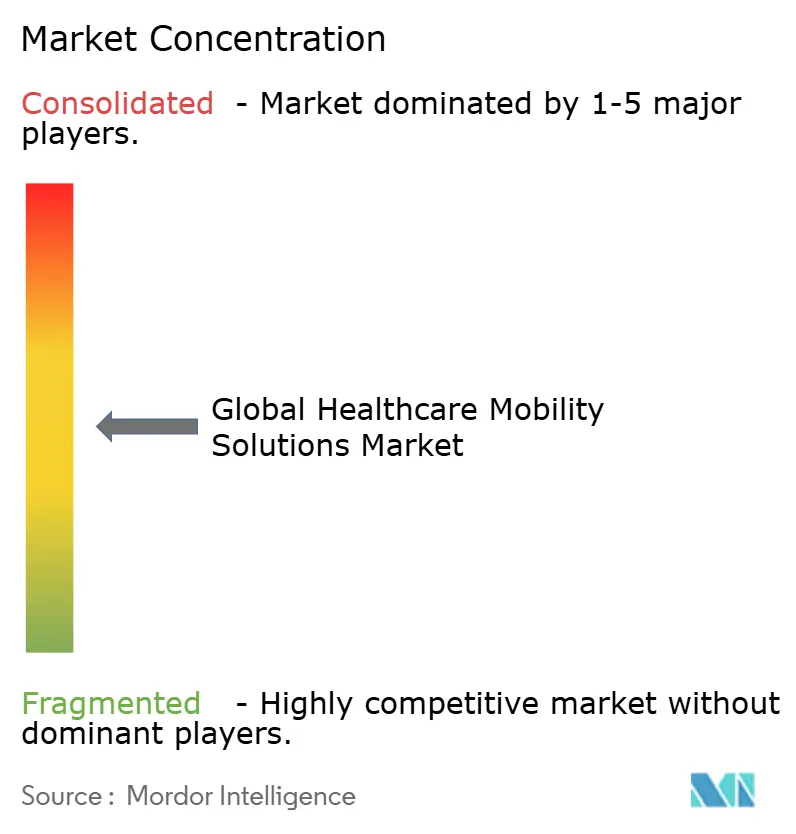

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des solutions de mobilité dans le secteur de la santé par Mordor Intelligence

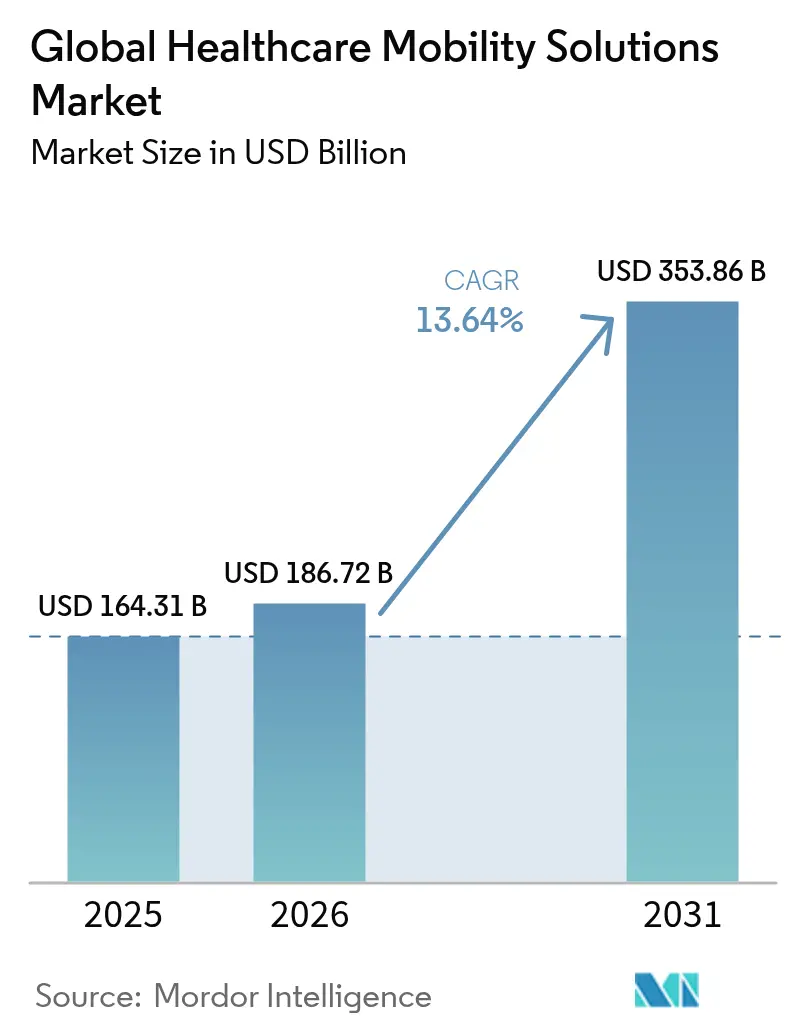

La taille du marché des solutions de mobilité dans le secteur de la santé en 2026 est estimée à 186,72 milliards USD, en hausse par rapport à la valeur de 2025 de 164,31 milliards USD, avec des projections pour 2031 indiquant 353,86 milliards USD, progressant à un TCAC de 13,64 % sur la période 2026-2031. Sur l'ensemble de l'horizon de prévision, les hôpitaux, les cliniques, les payeurs et les entreprises technologiques investissent dans des plateformes mobiles qui améliorent la coordination des soins, permettent une surveillance en temps réel et déplacent les services vers les domiciles et les environnements communautaires. Les réseaux privés 5G, l'IA en périphérie et l'interopérabilité cloud se combinent pour prendre en charge des applications sensibles à la latence telles que la chirurgie à distance et la surveillance continue de la glycémie, tandis que les nouvelles directives de la FDA pour les dispositifs dotés d'IA offrent une voie de commercialisation plus claire. Les fournisseurs qui proposent des architectures sécurisées et conformes à la HIPAA bénéficient d'un avantage immédiat, car l'activité des rançongiciels place la cybersécurité en tête des critères d'achat[1]Compliance Cosmos, "Aperçu de la règle de sécurité HIPAA," compliancecosmos.org. Les pénuries de cliniciens accélèrent encore l'adoption, car les outils mobiles automatisent la documentation et la planification des effectifs, réduisant les coûts d'exploitation et l'épuisement professionnel.

Principaux enseignements du rapport

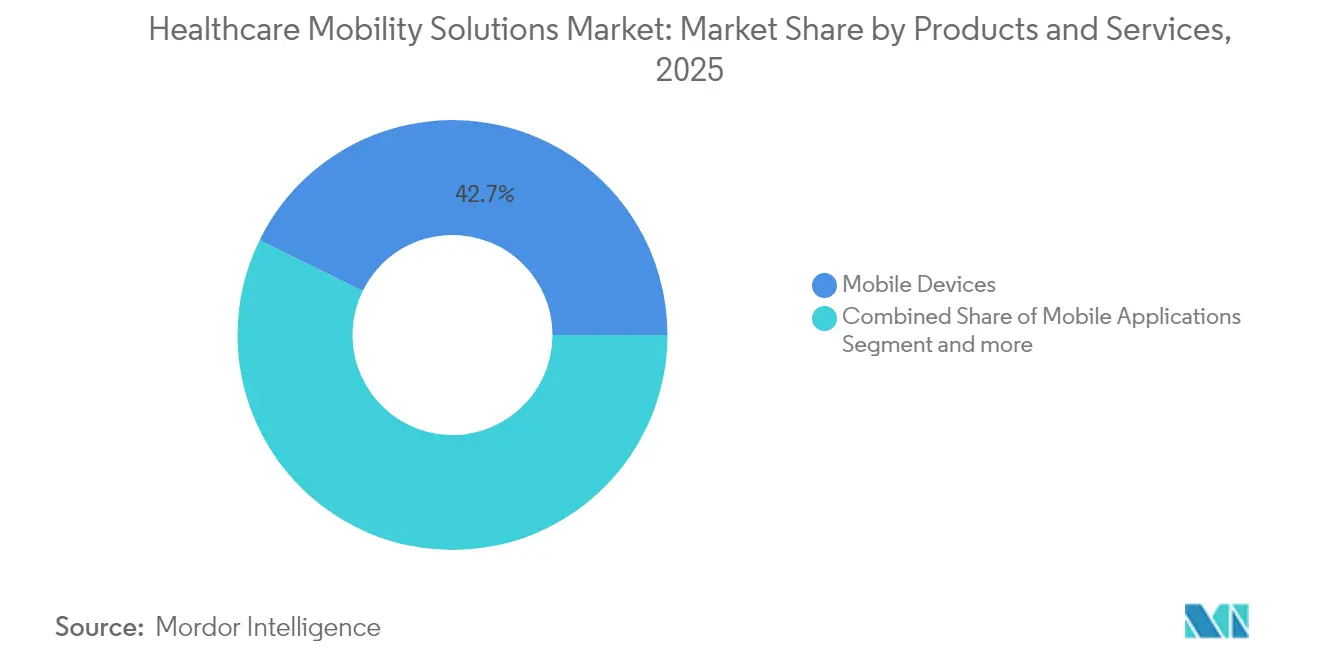

- Par produit, les appareils mobiles détenaient 42,73 % des parts du marché des solutions de mobilité dans le secteur de la santé en 2025 ; les applications mobiles progressent le plus rapidement avec un TCAC de 14,22 % jusqu'en 2031.

- Par application, les solutions d'entreprise représentaient 61,88 % des parts de revenus en 2025, tandis que les applications de santé mobile progressent à un TCAC de 14,28 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capturé 50,74 % des parts en 2025 et devraient croître à un TCAC de 13,87 %.

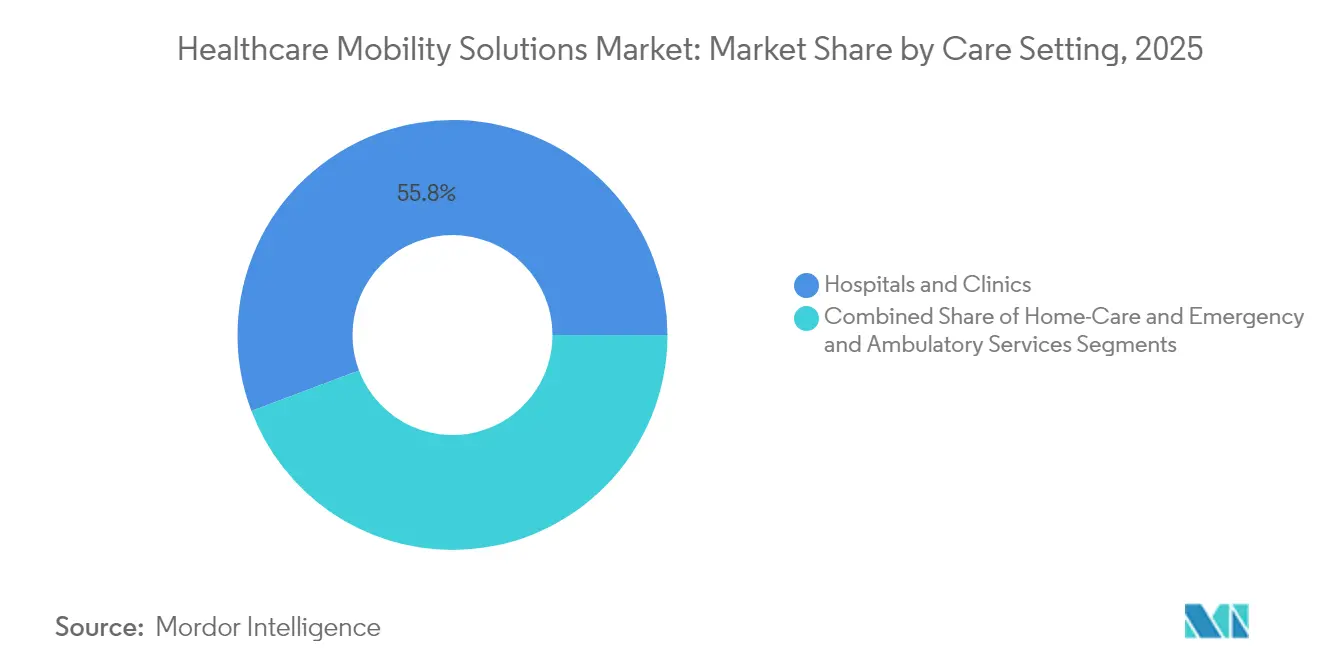

- Par cadre de soins, les hôpitaux et cliniques ont conservé 55,76 % des parts en 2025, tandis que les services d'urgence et ambulatoires progressent le plus rapidement avec un TCAC de 14,12 %.

- Par géographie, l'Amérique du Nord était en tête avec 42,11 % des parts en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 14,37 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions de mobilité dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | ~ % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la télémédecine et des programmes de surveillance à distance des patients | +2.8% | Mondial, zones rurales d'Amérique du Nord et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des smartphones et des objets connectés | +2.1% | Mondial, plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Nécessité de réduire les coûts des flux de travail cliniques | +2.0% | Amérique du Nord et Union européenne, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements de l'hospitalisation à domicile | +1.9% | Amérique du Nord en tête, adoption précoce en Union européenne et en Australie | Moyen terme (2-4 ans) |

| Réseaux privés 5G pour la mobilité à faible latence | +1.7% | Centres urbains en Amérique du Nord, Union européenne, Chine, Japon | Long terme (≥ 4 ans) |

| Applications chirurgicales de réalité augmentée en informatique spatiale | +1.4% | Marchés avancés en Amérique du Nord, Union européenne, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes de télémédecine et de surveillance à distance des patients

La participation des patients américains à la surveillance à distance des patients devrait atteindre 70,6 millions en 2025, contre 29 millions en 2020. Le modèle de soins avancés à domicile de la Mayo Clinic a traité plus de 2 000 patients avec des taux d'infection inférieurs aux normes hospitalières et des réadmissions moins fréquentes. Les dérogations du CMS permettent désormais à plus de 320 hôpitaux de dispenser des soins aigus à domicile, transférant les services de niveau hospitalier dans les salons. Le système de triage virtuel basé sur l'IA de la Cleveland Clinic a atteint une précision diagnostique de 94 % et a allégé la congestion des services d'urgence. Les modèles hybrides « click-and-brick » qui combinent vidéo, messagerie et suivis en personne optimisent les ressources fixes et améliorent la satisfaction des patients.

Adoption croissante des smartphones et des objets connectés

Plus de 80 % des adultes en Asie-Pacifique possèdent désormais un smartphone, permettant aux hôpitaux de dispenser des conseils, des rappels de médicaments et des données biométriques directement aux patients. Des chercheurs de l'Université de Hong Kong ont démontré que des transistors électrochimiques organiques transforment la microélectronique souple en objets connectés IA autonomes capables d'analyses cutanées. L'autorisation accordée par la FDA en 2025 au moniteur de glycémie en continu Stelo pour la vente au détail illustre le passage des dispositifs sur ordonnance uniquement aux circuits grand public. À mesure que les dispositifs grand public gagnent en précision clinique, les données s'intègrent de manière transparente dans les dossiers électroniques, permettant aux cliniciens de détecter les tendances avant que des événements indésirables ne surviennent. Les informations prédictives générées sur l'appareil réduisent les visites aux urgences et rendent l'économie des soins chroniques plus durable.

Nécessité de réduire les coûts des flux de travail cliniques

Les frais administratifs représentent 25 % des dépenses totales de santé aux États-Unis, ce qui pousse les dirigeants à cibler les outils mobiles qui réduisent le temps de documentation. L'application Rover d'Epic permet aux infirmières d'accomplir les tâches au chevet du patient en 8,7 minutes contre 94,5 minutes aux postes de travail fixes, tandis que les erreurs médicamenteuses diminuent d'un tiers. Mercy a économisé 30,7 millions USD en 2023 grâce à une planification par IA qui a réduit les besoins en personnel intérimaire. Microsoft et Epic développent une saisie vocale qui capture automatiquement les conversations entre cliniciens et patients. Les systèmes de localisation en temps réel combinés aux alertes mobiles réduisent le temps d'attente moyen des patients et augmentent la rotation des lits de plusieurs dizaines de points de pourcentage.

Déploiements de l'hospitalisation à domicile

Mass General Brigham prévoit de transférer 10 % des admissions médicales vers des environnements à domicile, visant des coûts réduits et un meilleur confort pour les patients. La Mayo Clinic rapporte des réadmissions à 30 jours de 11,2 % et une mortalité de 1,8 %, correspondant à la sécurité hospitalière tout en réduisant le coût total de l'épisode jusqu'à 30 %. L'initiative de la FDA « Le domicile comme pôle de soins de santé » promeut des programmes de diabète à domicile reposant sur une surveillance mobile continue. Le service de Kaiser Permanente a été étendu pour couvrir 9 % de son recensement quotidien, réduisant la durée moyenne de séjour de près de deux jours. Les tableaux de bord mobiles qui coordonnent les fournitures, les analyses et les visites infirmières sont indispensables à ces réseaux cliniques distribués.

Analyse de l'impact des freins*

| Frein | ~ % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la HIPAA/RGPD | -1.8% | Mondial, plus strict dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de talents en santé numérique | -1.6% | Mondial, aiguë en Amérique du Nord et sur les marchés matures d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance des fournisseurs de dossiers médicaux électroniques existants aux API mobiles | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Coûts des batteries et de la robustesse pour les dispositifs médicaux | -0.7% | Régions émergentes sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la cybersécurité et à la HIPAA/RGPD

Les cybercriminels ciblent de plus en plus les points de terminaison mobiles, obligeant les prestataires à renforcer l'authentification, le chiffrement et la gestion des correctifs. De nombreux réseaux hospitaliers fonctionnent avec des systèmes d'exploitation obsolètes qui ne peuvent pas prendre en charge les stratégies modernes de confiance zéro, rendant la conformité totale difficile. Les régulateurs de l'Union européenne ont commencé à infliger des amendes importantes pour les violations du RGPD impliquant des transferts de données mobiles non chiffrées. Les établissements ruraux ont identifié la sécurité mobile comme un prérequis pour les nouvelles subventions de télésanté accordées en 2025. Concilier une sécurité stricte avec la facilité d'utilisation pour les cliniciens reste un obstacle central à l'adoption au cours des deux prochaines années.

Pénurie de talents en santé numérique

La demande d'ingénieurs, de data scientists et d'informaticiens cliniques dépasse l'offre, retardant les mises en service dans de nombreux systèmes de santé. Les contraintes budgétaires réduisent la capacité à concurrencer les salaires des grandes entreprises technologiques, ce qui amène les directeurs des systèmes d'information à s'appuyer sur des intégrateurs externes et des services gérés. Les mises à jour continues des plateformes nécessitent des formations fréquentes que le personnel de première ligne peine à absorber dans un contexte de forte charge de patients. La résistance augmente lorsque les avantages ne sont pas clairs, de sorte que les programmes de gestion du changement qui démontrent les gains de temps sont essentiels. Les partenariats de développement de la main-d'œuvre avec les universités et les instituts universitaires de technologie commencent à élargir le vivier de talents, mais l'impact prendra plusieurs années à se concrétiser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les applications mobiles stimulent l'innovation

Les applications mobiles affichent le TCAC le plus rapide à 14,22 % jusqu'en 2031, même si les appareils mobiles représentaient 42,73 % des revenus de 2025. La décision de la FDA en 2024 de classer les thérapeutiques numériques pour le TDAH comme dispositifs de classe II a élargi les voies de remboursement, rendant les produits uniquement logiciels commercialement viables. Les plateformes d'entreprise d'Epic et d'Oracle Cerner intègrent désormais la messagerie sécurisée, l'authentification unique et le suivi des appareils, simplifiant les déploiements. Le marché des solutions de mobilité dans le secteur de la santé récompense régulièrement les fournisseurs qui exploitent les smartphones grand public existants plutôt que le matériel spécialisé, réduisant les dépenses d'investissement pour les prestataires.

Les appareils mobiles restent pertinents pour les boîtiers résistants aux infections, l'échange à chaud de batteries et l'administration de médicaments par code-barres. Pourtant, la baisse du prix des tablettes grand public robustes réduit l'écart, ralentissant la croissance du matériel. Les fournisseurs de plateformes qui combinent l'agnosticisme des appareils avec une intégration étroite des dossiers de santé électroniques gagnent des parts en limitant la complexité informatique. Les applications enrichies par l'IA s'étendent au-delà des tableaux de bord des signes vitaux vers la titration des médicaments, la gestion des opioïdes et le coaching en rééducation, plaçant le logiciel au premier plan des décisions d'achat.

Par application : les solutions d'entreprise dominent tandis que la santé mobile progresse

Les solutions d'entreprise représentaient 61,88 % des dépenses de 2025 grâce aux cycles d'approvisionnement de longue date et aux contrats groupés de dossiers de santé électroniques. Le centre de soins virtuels de la Guthrie Clinic a économisé 7 millions USD en salaires et réduit de moitié le taux de rotation des infirmières, prouvant les avantages financiers de la mobilité à grande échelle. La capture automatisée de notes, la dictée ambiante et l'analyse en temps réel font désormais partie des feuilles de route d'entreprise en Amérique du Nord et en Europe.

Les applications de santé mobile, progressant de 14,28 % par an, touchent un public plus jeune et féru de technologie qui suit quotidiennement ses pas, son sommeil et sa glycémie. Les circuits de vente directe aux consommateurs contournent les codes d'assurance, offrant aux start-ups des boucles de rétroaction plus rapides et des voies de développement de produits itératives. La taille du marché des solutions de mobilité dans le secteur de la santé pour la santé mobile devrait s'élargir davantage à mesure que les employeurs intègrent des applications de bien-être dans les plans d'avantages sociaux et que les payeurs déploient une couverture axée sur le numérique.

Par utilisateur final : les prestataires sont en tête tandis que le segment des patients s'accélère

Les organisations prestataires détenaient 58,66 % des revenus en 2025, reflétant les budgets d'investissement pour les extensions de dossiers médicaux électroniques et les parcs d'appareils. Philips et smartQare pilotent des biocapteurs portables qui transmettent les constantes vitales directement dans les centres de commandement, offrant aux infirmières une image clinique à la minute près. Les hôpitaux privilégient les suites mono-fournisseur qui fusionnent les modules d'admissions, de pharmacie et d'imagerie sous un seul tableau de bord.

Le segment des utilisateurs finaux patients croît à un TCAC de 13,78 %, soutenu par la hausse de la culture sanitaire et l'adoption des paiements numériques. Les programmes de la FDA qui désignent le domicile comme nœud de soins de santé légitiment les kits de soins chroniques à domicile. En conséquence, le marché des solutions de mobilité dans le secteur de la santé continue de brouiller les frontières traditionnelles entre les soins en établissement et les soins dirigés par les consommateurs.

Par cadre de soins : les hôpitaux sont en tête tandis que les services d'urgence progressent

Les hôpitaux et cliniques ont généré 55,76 % des dépenses de 2025, soulignant leur domination dans les soins à haute acuité. Les systèmes de localisation en temps réel liés aux alertes mobiles ont amélioré la rotation des lits de 11 % dans des essais multicentres. Cependant, les services d'urgence et ambulatoires progressent à un TCAC de 14,12 % car les équipes de soins au point de service exigent des applications robustes qui accélèrent le triage et les ordres d'imagerie en transit.

Les environnements d'hospitalisation à domicile s'appuient sur des contrôles virtuels des plaies, des spiromètres Bluetooth et des médecins de garde connectés via des tablettes sécurisées. La part du marché des solutions de mobilité dans le secteur de la santé provenant de ces environnements distribués devrait augmenter à mesure que les payeurs remboursent davantage d'épisodes gérés en dehors des établissements. Les équipes d'ambulance équipées d'échographies connectées au cloud transmettent désormais des images directement aux centres d'AVC, réduisant de précieuses minutes les délais de prise en charge.

Par mode de déploiement : la domination du cloud s'accélère

Les plateformes cloud représentaient 50,74 % des dépenses totales en 2025 et progressent à un TCAC de 13,87 %. Philips et Amazon Web Services ont ajouté une IA générative qui rédige des rapports de radiologie et signale les résultats critiques, augmentant le débit jusqu'à 20 %. La tarification par abonnement aligne les coûts sur l'utilisation, permettant aux hôpitaux régionaux d'accéder à des analyses avancées sans dépenses d'investissement.

Les systèmes sur site séduisent encore les hôpitaux militaires et les centres académiques qui traitent des données génomiques sensibles. Les architectures hybrides qui conservent les archives d'images sur site tout en transférant les données de consultation vers le cloud deviennent courantes. La taille du marché des solutions de mobilité dans le secteur de la santé pour le déploiement cloud devrait s'élargir à mesure que les architectures de confiance zéro convainquent les équipes de sécurité que les charges de travail réglementées peuvent résider hors site.

Analyse géographique

L'Amérique du Nord représentait 42,11 % des revenus de 2025 grâce à des modèles de remboursement matures, une clarté réglementaire et une base installée de dossiers de santé électroniques prêts pour les extensions mobiles. Plus de 320 hôpitaux américains détiennent désormais des dérogations du CMS pour les soins aigus à domicile, ancrant de larges investissements dans les applications logistiques, les tableaux de bord et les routeurs 5G. Les provinces canadiennes subventionnent les consultations virtuelles pour atteindre les communautés éloignées, tandis que les hôpitaux privés mexicains adoptent le triage mobile pour pallier les pénuries de cliniciens.

L'Europe affiche une adoption régulière à mesure que les normes transfrontalières mûrissent. L'initiative de l'Espace européen des données de santé promeut des API interopérables qui intègrent les objets connectés, l'imagerie et les flux de laboratoire. L'Allemagne finance la recherche en médecine 6G, et le Royaume-Uni co-rédige des cadres de transparence pour les diagnostics par apprentissage automatique avec des partenaires américains. Ces programmes aident le marché des solutions de mobilité dans le secteur de la santé à renforcer la confiance dans les pronostics par IA dans toute la région.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 14,37 %. Avec 1,8 milliard d'abonnés mobiles, la région ne se classe qu'après l'Amérique du Nord en termes de pénétration de la 5G. Des chirurgiens chinois ont réalisé des gastrectomies à distance via la 5G autonome, créant des manchettes mondiales et une dynamique réglementaire. Les nouveaux codes de remboursement de l'Inde pour les soins axés sur le numérique, ainsi que le dépistage de la rétinopathie diabétique par IA au Japon, ajoutent de l'échelle. En Asie du Sud-Est, les start-ups ont levé 1,5 milliard USD pour la télésanté en 2024, illustrant la confiance des investisseurs dans le marché des solutions de mobilité dans le secteur de la santé.

Paysage concurrentiel

Le marché des solutions de mobilité dans le secteur de la santé présente une fragmentation modérée. Epic Systems et Oracle Cerner défendent de larges empreintes en intégrant la messagerie sécurisée, l'administration de médicaments par code-barres et les outils cliniciens dans leurs applications de dossiers de santé électroniques principales. Microsoft renforce sa présence via Azure Health Data Services, un accord de co-développement avec Epic pour la documentation générative, et des partenariats avec Providence pour l'oncologie par IA. Apple exploite le cadre HealthKit ainsi que la sécurité au niveau des appareils pour attirer les hôpitaux qui développent des programmes BYOD, tandis que Samsung propose des tablettes robustes et la sécurité Knox conçues selon les spécifications HIPAA.

La réglementation favorise les entreprises de logiciels agiles. Les nouveaux plans de contrôle des changements prédéterminés de la FDA permettent aux algorithmes d'IA d'apprendre en continu une fois les garde-fous en place[2]Food and Drug Administration, "Orientations sur les logiciels d'aide à la décision clinique," fda.gov. Philips collabore avec NVIDIA pour intégrer des modèles de fondation dans les consoles IRM, réduisant les temps d'acquisition et les clics des radiologues[3]Philips, "Philips et NVIDIA pour faire progresser l'IA en imagerie médicale," philips.com.

Les start-ups axées sur les chatbots destinés au personnel et l'analyse des flux de travail lèvent des fonds en ciblant des points de douleur tels que les heures supplémentaires des infirmières. À mesure que les API d'interopérabilité s'ouvrent, les applications spécialisées gagnent du terrain, mais les directeurs des systèmes d'information hospitaliers préfèrent toujours les suites intégrées pour la gestion des risques d'entreprise. Par conséquent, des fusions telles que Commure-Athelas-Augmedix illustrent une volonté de construire des offres complètes couvrant la transcription virtuelle, le cycle des revenus et la coordination des soins sous une seule licence.

Leaders mondiaux de l'industrie des solutions de mobilité dans le secteur de la santé

Mckesson Corporation

Cisco Systems Inc.

Zebra Technologies Corp

Oracle Cerner

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Philips s'est associé à NVIDIA pour ajouter des modèles d'IA de fondation aux scanners IRM, permettant une planification sans clic et une amélioration des images en temps réel.

- Mars 2025 : GE HealthCare et NVIDIA ont dévoilé des radiographies et des échographies dotées d'IA qui automatisent les tâches de positionnement répétitives pour pallier les pénuries de main-d'œuvre.

- Février 2025 : Philips et Mass General Brigham ont lancé un projet pour transmettre des données d'appareils en quasi temps réel dans les dossiers cliniques pour la surveillance cardiaque continue.

- Novembre 2024 : Philips a élargi son alliance avec Amazon Web Services pour intégrer l'IA générative dans HealthSuite, visant des gains d'efficacité de 15 % à 20 % dans les rapports.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des solutions de mobilité dans le secteur de la santé comme le chiffre d'affaires agrégé généré par les appareils mobiles, les plateformes de mobilité d'entreprise et les applications de santé natives ou tierces qui permettent l'échange de données cliniques en temps réel, l'automatisation des flux de travail et l'engagement des patients dans les environnements de prestataires, de payeurs et de soins à domicile. Les solutions doivent fonctionner sur du matériel portable tel que des smartphones, des tablettes, des appareils portables robustes ou des wearables et s'intégrer aux dossiers de santé électroniques ou aux systèmes de back-office pour être éligibles.

Exclusion du périmètre : les applications grand public de bien-être autonomes qui collectent des données mais n'interfèrent pas avec un flux de travail de santé réglementé sont exclues de cette étude.

Aperçu de la segmentation

- Par produits et services

- Appareils mobiles

- Applications mobiles

- Plateformes de mobilité d'entreprise

- Par application

- Solutions d'entreprise

- Applications de santé mobile

- Par utilisateur final

- Prestataires

- Payeurs

- Patients

- Par cadre de soins

- Hôpitaux et cliniques

- Soins à domicile et hospitalisation à domicile

- Services d'urgence et ambulatoires

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des DSI hospitaliers, des architectes de plateformes de télésanté, des chefs de produit OEM d'appareils et des assureurs de santé numérique en Amérique du Nord, en Europe et sur les principaux marchés Asie-Pacifique. Ces discussions ont permis de valider les cycles d'approvisionnement en appareils, la tarification des abonnements, le nombre moyen d'utilisateurs actifs quotidiens et les déclencheurs politiques régionaux rarement documentés publiquement.

Recherche documentaire

Notre travail documentaire a débuté avec des portails statistiques faisant autorité tels que les Statistiques de santé de l'OCDE, les données Medicare du CMS et l'Observatoire mondial de la santé numérique de l'OMS, qui ancrent le modèle dans des volumes de patients et des tendances de remboursement crédibles. Des organismes professionnels tels que la Healthcare Information & Management Systems Society et le GSMA mHealth Knowledge Center ont fourni des indicateurs de parc installé pour les appareils connectés, tandis que des revues à comité de lecture du JMIR ont mis en lumière les taux d'utilisation des applications mobiles dans les programmes de soins des maladies chroniques. Les dépôts financiers et les retranscriptions d'investisseurs ont été exploités pour établir des références sur les prix de vente moyens et les évolutions du mix produit. Des bases de données payantes, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont complété ces sources ouvertes. Les sources citées illustrent l'éventail consulté ; de nombreuses autres ont soutenu des vérifications et clarifications granulaires.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des volumes de visites en hospitalisation et en ambulatoire, du taux de pénétration des smartphones parmi les cliniciens et de l'adoption observée du BYOD, qui sont ensuite multipliés par des références de dépenses par utilisateur validées. Des recoupements ascendants sélectifs, tels que des consolidations de revenus de fournisseurs échantillonnés et des analyses d'inventaires de canaux, ont tempéré les valeurs aberrantes. Les variables clés comprennent la couverture 4G/5G, l'inscription à la surveillance à distance des patients, le prix de vente moyen des appareils cliniques portables robustes, les taux d'intégration des DSE et les plafonds de remboursement des téléconsultations. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à l'ARIMA pour capturer les cycles de renouvellement périodiques des appareils, avec des ajustements de scénarios validés par nos experts primaires. Les lacunes dans les hypothèses, par exemple sur les marchés émergents, ont été comblées à l'aide d'indicateurs proxy tels que les ratios infirmières/lits avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois niveaux de contrôles de variance par rapport aux données d'expédition, aux budgets informatiques hospitaliers et aux revenus de fournisseurs déclarés publiquement. Les anomalies entraînent une reprise de contact avec des spécialistes du domaine. Le rapport fait l'objet d'une actualisation complète tous les douze mois, avec des révisions intermédiaires chaque fois que des événements significatifs, tels qu'une réglementation majeure, une méga-fusion ou un choc d'approvisionnement, surviennent.

Pourquoi la référence de Mordor en matière de solutions de mobilité dans le secteur de la santé mérite confiance

Les chiffres de marché publiés divergent souvent parce que les entreprises choisissent des mix de produits, des conversions de devises et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent des paniers d'appareils plus larges comptabilisés par certains éditeurs, des hypothèses d'adoption agressives pour l'Asie-Pacifique, ou le recours à des courbes d'ASP obsolètes. Mordor ne couvre que les produits de mobilité clinique réglementés, applique des ASP médians vérifiés auprès des responsables des achats et recalibre annuellement, garantissant ainsi une référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 164,31 Mds USD (2025) | Mordor Intelligence | - |

| 206,20 Mds USD (2024) | Global Consultancy A | Inclut les applications grand public de fitness et les wearables de fitness à domicile |

| 113,08 Mds USD (2025) | Research Publisher B | Utilise une pénétration conservatrice des smartphones et exclut les frais de plateforme cloud |

| 164,53 Mds USD (2024) | Industry Journal C | Applique des taux de change statiques et un cycle de mise à jour des prévisions sur trois ans |

Ces comparaisons montrent que si les totaux externes varient largement, la sélection rigoureuse du périmètre, les mises à jour fréquentes et la cartographie transparente des variables de Mordor offrent aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des solutions de mobilité dans le secteur de la santé ?

Le marché atteint 186,72 milliards USD en 2026 et devrait atteindre 353,86 milliards USD d'ici 2031 à mesure que les investissements s'accélèrent.

Quel segment de produits croît le plus rapidement ?

Les applications mobiles progressent à un TCAC de 14,22 % jusqu'en 2031, reflétant un passage vers une prestation de soins axée sur les logiciels.

Pourquoi les hôpitaux investissent-ils dans des réseaux privés 5G ?

La 5G privée offre une latence ultra-faible nécessaire pour la chirurgie à distance, la surveillance continue et l'imagerie haute résolution dans des établissements complexes.

Quel est l'impact des programmes d'hospitalisation à domicile sur les coûts ?

Des études de la Mayo Clinic montrent des réductions de coûts de 19 % à 30 % par rapport aux soins hospitaliers traditionnels tout en maintenant une sécurité comparable.

Quels défis de cybersécurité les projets de mobilité rencontrent-ils ?

L'expansion des points de terminaison mobiles élargit les surfaces d'attaque ; les prestataires doivent respecter les mandats HIPAA et RGPD grâce au chiffrement, à la gestion des appareils et aux architectures de confiance zéro.

Quelle région enregistre le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 14,37 % grâce à l'adoption généralisée du mobile, aux déploiements de la 5G et aux initiatives gouvernementales favorables.

Dernière mise à jour de la page le: