Taille et part du marché de la gestion des réclamations de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.17 Milliards de dollars |

| Taille du Marché (2031) | 67.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des réclamations de santé par Mordor Intelligence

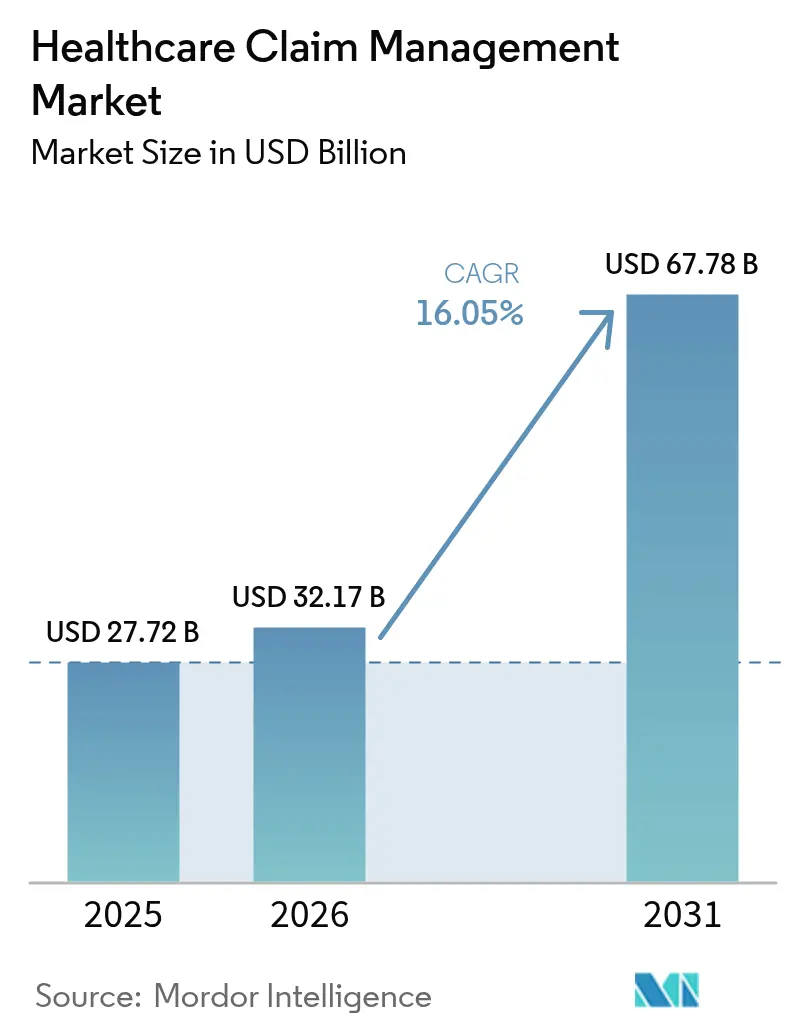

La taille du marché de la gestion des réclamations de santé était évaluée à 27,72 milliards USD en 2025 et devrait croître de 32,17 milliards USD en 2026 pour atteindre 67,78 milliards USD d'ici 2031, à un TCAC de 16,05 % pendant la période de prévision (2026-2031). La numérisation rapide, la hausse des dépenses liées aux refus de réclamations et la pression croissante pour améliorer la précision des paiements incitent les payeurs et les prestataires à remplacer les flux de travail manuels par des plateformes pilotées par l'IA. Les hôpitaux dépensent désormais 19,7 milliards USD par an pour contester les réclamations refusées, soulignant l'urgence de l'automatisation. Le déploiement cloud gagne en dynamisme à mesure que les organisations privilégient l'analyse en temps réel à grande échelle, tandis que les suites intégrées de cycle de revenus et les modules d'intégrité des paiements convergent pour minimiser les fuites de revenus. La consolidation modérée se poursuit, les fournisseurs établis acquérant des innovateurs de niche pour accélérer la mise sur le marché d'outils d'IA générative qui compensent une pénurie attendue de 100 000 travailleurs dans l'administration des soins de santé d'ici 2028[1]American Hospital Association, "Rapport sur la récupération des refus hospitaliers 2025," aha.org.

Principaux enseignements du rapport

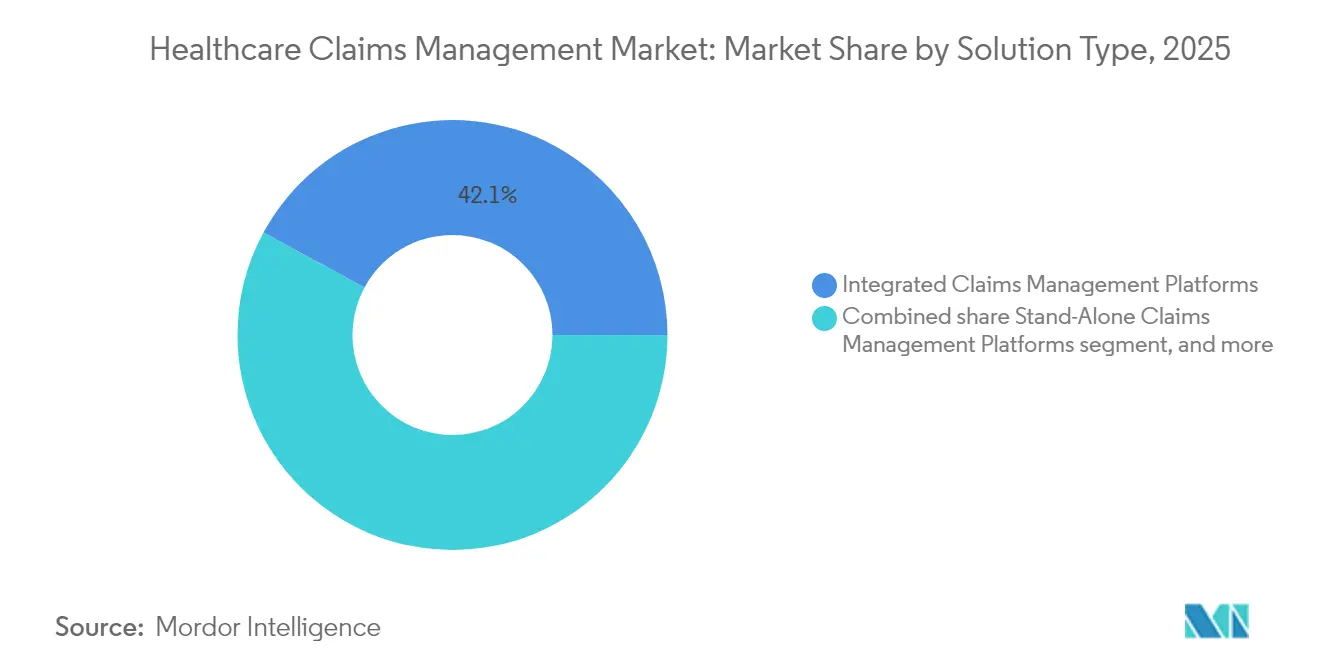

- Par type de solution, les suites intégrées de gestion des réclamations et de cycle de revenus ont dominé avec une part de revenus de 42,10 % en 2025, tandis que les modules de gestion des refus basés sur l'IA devraient se développer à un TCAC de 18,21 % jusqu'en 2031.

- Par composant, les logiciels représentaient 62,65 % des dépenses en 2025 ; les services progressent à un TCAC de 9,85 % jusqu'en 2031, les prestataires recherchant un soutien à la mise en œuvre et aux services gérés.

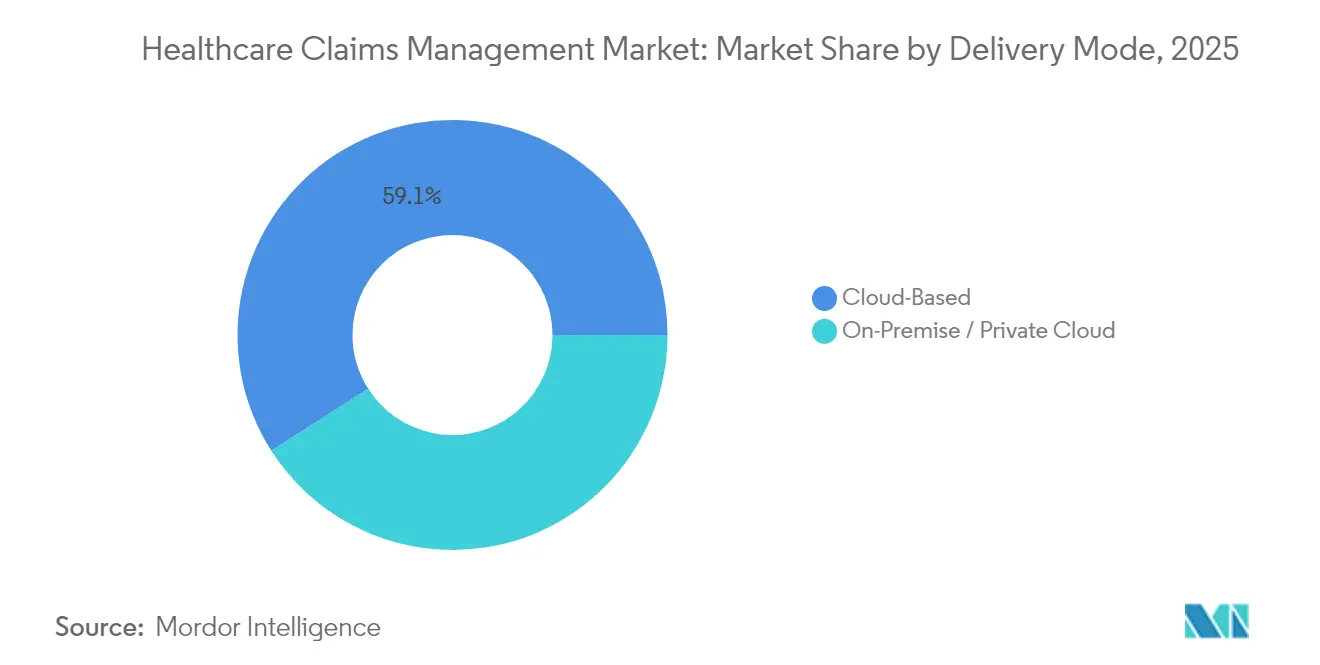

- Par mode de déploiement, les déploiements cloud ont capturé 59,05 % de la taille du marché de la gestion des réclamations de santé en 2025 et croissent à un TCAC de 18,40 % grâce à leur évolutivité et leurs capacités d'échange de données en temps réel.

- Par utilisateur final, les payeurs ont traité 53,70 % du volume des réclamations en 2025, tandis que les administrateurs tiers ont enregistré le TCAC le plus rapide à 19,15 % alors que les employeurs autofinancés externalisent la gestion des avantages sociaux.

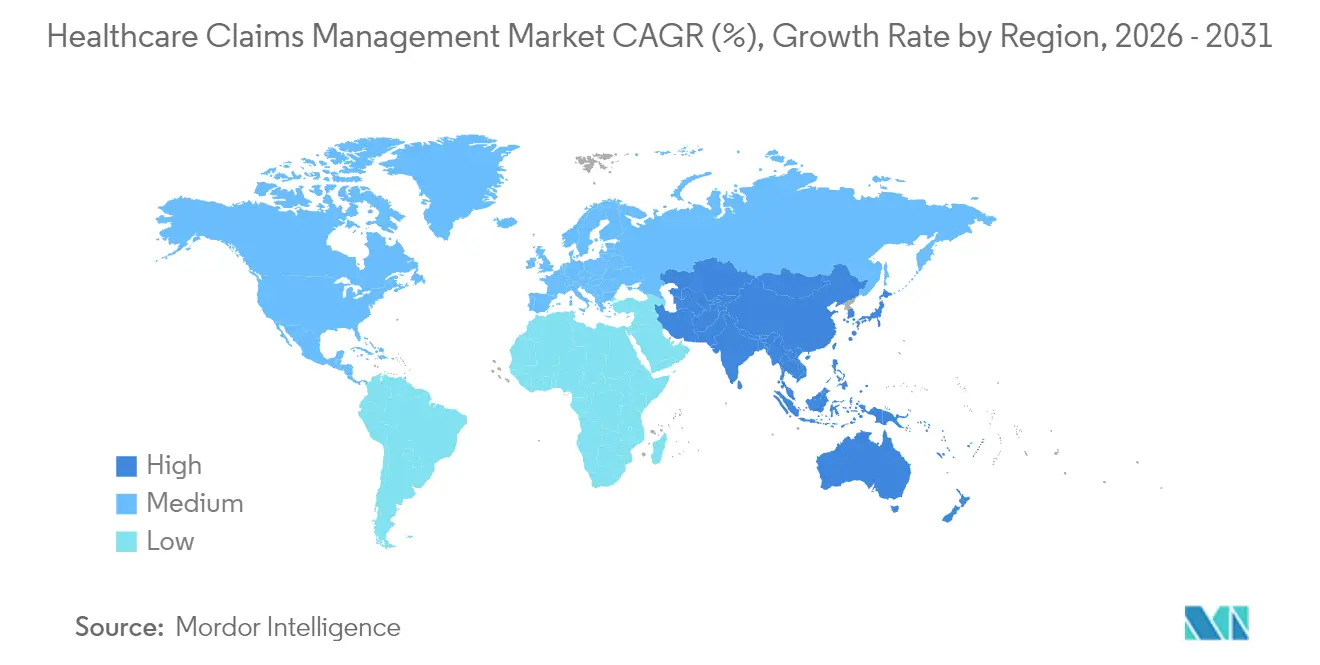

- Par géographie, l'Amérique du Nord a conservé 45,90 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,20 % jusqu'en 2031, portée par l'expansion de la couverture d'assurance et les investissements dans la santé numérique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des réclamations de santé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la couverture d'assurance maladie publique et privée | +2.8% | Mondial ; gains précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Impact financier croissant des refus de réclamations | +3.2% | Amérique du Nord et UE ; répercussions sur l'APAC | Court terme (≤2 ans) |

| Croissance de la population gériatrique et atteinte de maladies chroniques | +2.1% | Mondial ; concentré dans les marchés développés | Long terme (≥4 ans) |

| Adoption de plateformes d'intégrité des paiements basées sur l'IA | +4.1% | Amérique du Nord en tête, expansion vers l'APAC et l'UE | Court terme (≤2 ans) |

| Déploiement de l'automatisation robotisée des processus dans la liquidation des réclamations | +2.9% | Mondial ; adoption précoce au niveau des entreprises | Moyen terme (2-4 ans) |

| Transition vers des modèles de remboursement basés sur la valeur et en temps réel | +1.4% | Amérique du Nord en tête ; adoption progressive en APAC | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la couverture d'assurance maladie publique et privée

L'élargissement de l'adoption de l'assurance ajoute des millions de vies nouvellement couvertes, augmentant le volume et la complexité des réclamations. Les marchés émergents d'Asie-Pacifique accélèrent les réformes numériques, illustrées par la feuille de route de couverture universelle basée sur l'IA de la Thaïlande et l'effort de l'Inde pour intégrer les dossiers de santé nationaux aux systèmes des payeurs. Aux États-Unis, le Programme d'économies partagées Medicare continue de migrer les prestataires vers des contrats de soins responsables, stimulant la demande de plateformes riches en analyses qui rapprochent les paiements d'économies partagées[2]Centers for Medicare & Medicaid Services, "Mise à jour des dépenses nationales de santé 2025," cms.gov.

Impact financier croissant des refus de réclamations

Les taux de refus ont atteint 11,8 % en 2024, coûtant aux hôpitaux 19,7 milliards USD en retraitement et en pertes de revenus. Le coût moyen de remédiation d'une réclamation refusée est de 25 à 181 USD, et 65 % des dossiers refusés ne sont jamais soumis à nouveau, rendant la prévention proactive des refus essentielle. Intermountain Health a utilisé des analyses avancées pour récupérer 20 millions USD et a projeté 35 millions USD d'économies futures en restructurant son flux de travail de gestion des refus.

Croissance de la population gériatrique et atteinte de maladies chroniques

Le vieillissement de la population génère des réclamations de soins chroniques qui nécessitent un ajustement précis des risques et des données longitudinales. Les centres médicaux universitaires qui ont intégré la coordination des soins chroniques dans les flux de travail des réclamations ont amélioré la précision de la facturation de la continuité des soins, tandis que les modèles d'ajustement des risques mis à jour récompensent la capture précise des codes de déterminants sociaux avec une majoration de taux de 2,9 %.

Adoption de plateformes d'intégrité des paiements basées sur l'IA

Les moteurs d'IA qui recoupent les données cliniques, de codage et d'utilisation aident les payeurs à détecter les trop-perçus, les réclamations frauduleuses et les erreurs de codage. Le moteur de règles CARE d'Optum réduit les heures d'audit manuel de 4 500 à 5 000 par an pour plusieurs programmes Medicaid d'État. Le nouvel outil d'IA générative de Waystar rédige des lettres d'appel pour les 450 millions de réclamations refusées traitées chaque année, promettant des économies de main-d'œuvre significatives.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur la confidentialité des données des patients et la cybersécurité | –1.8% | Mondial ; application plus stricte dans l'UE et en Amérique du Nord | Court terme (≤2 ans) |

| Coûts élevés de mise en œuvre initiale et de migration | –2.3% | Mondial ; organisations de taille moyenne les plus touchées | Moyen terme (2-4 ans) |

| Défis d'interopérabilité entre les systèmes centraux hérités | –1.6% | Mondial ; concentré dans les marchés établis | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en analyse et en IA | –1.9% | Mondial ; aiguë en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la confidentialité des données des patients et la cybersécurité

Les cadres mondiaux tels que le RGPD et la HIPAA imposent de lourdes pénalités en cas de violation de données, obligeant les fournisseurs à investir dans des architectures à confiance zéro et le chiffrement de bout en bout. Les fréquentes attaques par rançongiciel contre les établissements de santé renforcent l'attention des dirigeants sur les certifications de sécurité et la surveillance continue.

Coûts élevés de mise en œuvre initiale et de migration

Les plateformes modernes nécessitent des passerelles API, des audits de qualité des données et une reconversion du personnel. Les hôpitaux de taille intermédiaire reportent souvent les mises à niveau numériques car les budgets d'investissement annuels restent stables. Les modèles de services gérés par abonnement aident à répartir les coûts sur des contrats pluriannuels, mais les directeurs financiers examinent toujours attentivement les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les modules basés sur l'IA stimulent l'innovation

Les plateformes intégrées ont dominé en 2025 avec une part de revenus de 42,10 % alors que les organisations adoptaient des suites à l'échelle de l'entreprise fusionnant l'éligibilité, l'autorisation préalable et les outils de cycle de revenus dans un espace de travail unique. Le marché de la gestion des réclamations de santé continue de valoriser les écosystèmes tout-en-un qui réduisent la prolifération des fournisseurs et simplifient les audits de conformité. Les modules de gestion des refus basés sur l'IA devraient toutefois croître à un TCAC de 18,21 % jusqu'en 2031, les administrateurs ciblant des taux de refus supérieurs à 10 %. Ces applications exploitent les réclamations, le codage et les notes cliniques pour signaler les soumissions à haut risque avant qu'elles n'atteignent les payeurs, réduisant ainsi les coûts de retraitement.

Les moteurs autonomes d'intégrité des paiements restent attractifs pour les payeurs de taille moyenne qui souhaitent des gains rapides en matière de détection des fraudes sans remplacer les liquidateurs principaux. Integrity One d'Optum a enregistré plus de 20 % de gains de productivité des codeurs lors des tests bêta, tandis qu'un plan de santé régional utilisant la pile analytique de Cognizant a réduit l'inventaire en attente de quinze fois. Le marché de la gestion des réclamations de santé montre donc un pivot clair de l'audit rétrospectif vers la notation des risques simultanée et prospective.

Par composant : le segment des services s'accélère

Les licences logicielles représentaient 62,65 % des dépenses de 2025, reflétant d'importants investissements dans les ensembles de règles IA, les bibliothèques API et les moteurs d'orchestration des flux de travail qui ancrent les plateformes modernes. Pourtant, la catégorie des services progresse à un TCAC de 9,85 % alors que les hôpitaux, les payeurs et les administrateurs tiers contractent pour la mise en œuvre, la configuration et le soutien à l'optimisation continue. Les unités de traitement des réclamations externalisées comblent des lacunes critiques en main-d'œuvre, et les contrats de services gérés garantissent des accords de niveau de service que les équipes internes peinent à égaler.

Les missions de conseil portent souvent sur les évaluations d'impact sur la vie privée, la préparation au TEFCA et la modélisation des contrats basés sur la valeur. À mesure que les systèmes COBOL hérités arrivent en fin de vie, les prestataires s'appuient sur des partenaires de services pour migrer des millions d'enregistrements sans interruption. Par conséquent, la taille du marché de la gestion des réclamations de santé pour les lignes de conseil et de services gérés devrait dépasser la croissance des revenus de licences au cours des cinq prochaines années.

Par mode de déploiement : les solutions basées sur le cloud dominent la croissance

Les déploiements cloud détenaient 59,05 % des revenus en 2025 et dépassent la croissance globale du marché à un TCAC de 18,40 % alors que les entreprises privilégient le stockage élastique et l'analyse permanente. La modernisation des réclamations de Florida Blue a permis une amélioration de 40 % de la vitesse de traitement après la refactorisation des micro-services dans une location cloud public sécurisée qui s'adapte à la demande. La part de marché de la gestion des réclamations de santé des systèmes sur site continue de diminuer à mesure que les directeurs des systèmes d'information privilégient la résilience en matière de reprise après sinistre et l'économie du paiement à l'utilisation.

Les institutions soumises à des exigences strictes de résidence des données choisissent encore des modèles hybrides, conservant les informations de santé protégées sensibles sur des clouds privés tout en utilisant des pools de calcul public pour l'entraînement des modèles. La collaboration d'Anthem avec IBM et Amazon Web Services traite 750 millions de réclamations par an et a réduit les incidents hautement prioritaires de 25 % en un an. Les projets pilotes de chaîne de blocs qui tracent les modifications des réclamations entre les parties prenantes favorisent également les piles natives du cloud, renforçant davantage le changement de déploiement.

Par utilisateur final : les administrateurs tiers connaissent une expansion rapide

Les payeurs ont géré 53,70 % du total des réclamations en 2025, tirant parti des moteurs de liquidation internes et des réseaux de prestataires nationaux. Pourtant, les administrateurs tiers affichent le TCAC le plus rapide à 19,15 % alors que les employeurs autofinancés recherchent des conceptions d'avantages flexibles et des modèles de frais transparents. Le secteur mondial des administrateurs tiers a dépassé 488,9 milliards USD en 2024 et continue de migrer vers l'automatisation basée sur l'IA qui réduit les frais généraux.

Les hôpitaux approfondissent leurs investissements dans des portails de gestion des refus dédiés pour récupérer les revenus perdus, tandis que les grands groupes de médecins déploient des vérifications d'éligibilité en temps réel pour soutenir les contrats basés sur la valeur. Les employeurs travaillant avec des administrateurs tiers exigent des tableaux de bord exposant les tendances des coûts, incitant les administrateurs à intégrer des analyses prédictives qui signalent les membres à coût élevé pour une intervention précoce. En conséquence, la taille du marché de la gestion des réclamations de santé liée aux régimes parrainés par les employeurs se développe régulièrement jusqu'en 2030.

Analyse géographique

L'Amérique du Nord représentait 45,90 % des revenus de 2025, soutenue par Medicare, Medicaid et les assureurs commerciaux qui liquident ensemble des milliards de réclamations chaque année. Les mandats fédéraux tels que la loi du 21e siècle sur les remèdes et le TEFCA imposent l'interopérabilité FHIR, entraînant des mises à niveau continues des plateformes. Le modèle à payeur unique du Canada stimule les initiatives provinciales d'automatisation de la vérification de l'éligibilité, tandis que les programmes d'expansion de l'assurance au Mexique alimentent de nouveaux déploiements parmi les instituts de sécurité sociale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,20 %, portée par les régimes d'assurance obligatoires, l'expansion rapide des payeurs privés et les feuilles de route gouvernementales en matière d'IA. La Chine encourage la vérification des réclamations basée sur l'IA dans sa liste nationale de médicaments remboursables pour lutter contre la fraude, et le Japon adopte des registres de soins chroniques pour gérer une population âgée croissante. L'Inde intègre les numéros d'identité de santé aux bases de données des payeurs pour rationaliser les réclamations électroniques, et la plateforme australienne de dossiers de santé partagés accélère la liquidation en temps réel pour les téléconsultations.

L'Europe maintient une adoption régulière alors que la conformité au RGPD et les mandats de prescription électronique façonnent les priorités d'achat. L'Allemagne promeut des normes d'interopérabilité sémantique dans le programme de financement Krankenhauszukunftsgesetz, tandis que le Service national de santé du Royaume-Uni met à niveau ses services centraux pour soutenir les flux de travail centralisés d'autorisation préalable. Les pays d'Europe du Sud investissent les fonds de relance européens pour moderniser les portails de réclamations permettant la facturation des traitements transfrontaliers. Collectivement, ces initiatives garantissent que le marché de la gestion des réclamations de santé poursuit son expansion à travers le continent.

Paysage concurrentiel

La concentration du marché est modérée. Optum ancre le premier niveau en couplant les plateformes de réclamations avec des services d'analyse, de gestion de réseau et d'intégrité des paiements. New Mountain Capital et KKR poursuivent des regroupements de plusieurs milliards de dollars pour assembler des portefeuilles de précision des paiements à grande échelle qui rivalisent sur l'étendue des modèles d'IA. Oracle a présenté un module de réclamations natif au dossier médical électronique qui fusionne les données cliniques et financières, signalant une tendance vers des plateformes tout-en-un.

La différenciation technologique repose désormais sur l'IA générative. AltitudeCreate de Waystar rédige automatiquement des lettres d'appel et s'intègre aux files de travail Epic, réduisant la charge de travail du personnel et les délais de traitement. Cognizant a réalisé 92 % d'économies sur les coûts de liquidation pour un grand payeur en orchestrant des robots d'automatisation robotisée des processus dans les domaines de l'éligibilité, de la vérification des prix et des modifications de conformité.

Des opportunités d'espaces blancs persistent dans les hôpitaux de taille intermédiaire qui ont besoin d'offres SaaS clés en main, dans les modules de niche traitant du codage des déterminants sociaux, et dans les API d'enrichissement en temps réel pour les tableaux de bord des soins basés sur la valeur. Les fournisseurs qui garantissent une sécurité à confiance zéro et une configuration à faible code sont en mesure de gagner des parts de marché alors que les responsables de la sécurité des systèmes d'information et les dirigeants cliniques évaluent conjointement les nouveaux achats. La pénurie anticipée de talents administratifs incite davantage les feuilles de route produits à intégrer des analyses en libre-service et des assistants d'IA conversationnelle.

Leaders du secteur de la gestion des réclamations de santé

Optum, Inc.

Mckesson Corporation

Cognizant (Trizetto)

Oracle

Accenture Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Transcarent a finalisé une fusion de 621 millions USD avec Accolade, créant une plateforme de défense des intérêts des patients au service de plus de 20 millions de membres avec des services de navigation, de pharmacie et d'oncologie alimentés par l'IA.

- Avril 2025 : Centauri Health Solutions a acquis MedAllies, ajoutant des capacités de messagerie sécurisée et d'échange de données utilisées par 1 000 hôpitaux et 125 000 cliniciens.

- Mars 2025 : Optum a lancé Integrity One, une plateforme de cycle de revenus basée sur l'IA qui a augmenté la productivité des codeurs de 20 % lors des implémentations pilotes.

- Février 2025 : Commure et Athelas ont signé un accord définitif pour acquérir Augmedix, visant à automatiser 80 % des soumissions de réclamations refusées sur plus de 3 millions de visites médicales annuelles.

- Février 2025 : Teladoc Health a acquis Catapult Health pour 65 millions USD, élargissant les examens de bien-être à domicile et les analyses de détection précoce à environ 3 millions de vies couvertes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des sinistres de santé comme l'ensemble des logiciels et des services gérés ou de conseil associés qui automatisent la réception des sinistres, la liquidation, la gestion des refus, l'intégrité des paiements et l'analytique pour les payeurs publics ou privés, les prestataires et les administrateurs tiers dans les contextes hospitaliers, ambulatoires et annexes.

Exclusions du périmètre : Les plateformes de sinistres purement liées aux dommages aux biens, aux accidents du travail ou aux automobiles qui ne disposent pas de fonctionnalités de sinistres de santé sont exclues.

Aperçu de la segmentation

- Par type de solution

- Plateformes intégrées de gestion des réclamations

- Plateformes autonomes de gestion des réclamations

- Modules de gestion des refus basés sur l'IA

- Solutions d'intégrité des paiements

- Par composant

- Logiciels

- Services (externalisation des processus métier, conseil, gestion)

- Par mode de déploiement

- Basé sur le cloud

- Sur site / Cloud privé

- Par utilisateur final

- Payeurs de soins de santé (publics et privés)

- Prestataires de soins de santé

- Administrateurs tiers

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des payeurs, de grands responsables du cycle de revenus hospitaliers, des gestionnaires de services de facturation indépendants et des fournisseurs de technologies de santé en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier le coût moyen de traitement des sinistres, le rythme d'adoption du cloud et l'impact réel de l'analytique des refus basée sur l'IA, nous permettant de filtrer et d'affiner les résultats secondaires.

Recherche documentaire

Nous avons commencé par cartographier le bassin adressable à partir de sources librement accessibles telles que les tableaux des dépenses nationales de santé du CMS, les statistiques de santé de l'OCDE, l'Observatoire mondial de la santé de l'OMS et les portails des régulateurs régionaux d'assurance qui publient les volumes annuels de sinistres et les ratios de sinistralité. Les associations professionnelles, America's Health Insurance Plans, les Cartes européennes d'assurance maladie, l'Asia-Pacific Healthcare Administrators Forum et les revues à comité de lecture sur les taux de refus ont fourni des références opérationnelles supplémentaires. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités économiques réputées archivées sur Dow Jones Factiva ont enrichi les données sur les prix, les répartitions des revenus des fournisseurs et les récentes attributions de contrats. Cette liste est indicative ; de nombreux autres documents publics ont été consultés pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Une construction descendante utilisant les dépenses nationales de santé, la population assurée et le nombre moyen de sinistres par membre a établi le plafond. Les résultats ont été validés de manière croisée par des agrégations sélectives ascendantes des fournisseurs et par le prix de vente moyen échantillonné multiplié par les installations pour les principales plateformes. Des variables clés telles que le taux de refus des sinistres, la pénétration du cloud dans le RCM, l'adoption des modules IA, le ratio des dépenses numériques des payeurs et les objectifs réglementaires de délai de traitement orientent les ajustements annuels. Nous établissons des prévisions par régression multivariée combinée à une analyse de scénarios pour capturer les évolutions de la politique de remboursement et de la tarification technologique. Lorsque les totaux ascendants divergeaient de plus de trois pour cent, les données intermédiaires ont été recalibrées avec de nouveaux entretiens avant de figer la base de référence.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des annonces réglementaires importantes ou des méga-fusions. Avant la publication, nous effectuons un balayage final des paramètres afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor en gestion des sinistres de santé inspire confiance

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de services, des grilles tarifaires et des cadences d'actualisation uniques. Notre périmètre rigoureux, notre choix transparent de variables et notre recalibrage annuel permettent aux décideurs de s'appuyer sur un point médian équilibré plutôt que sur des extrêmes.

La comparaison montre que lorsque l'étendue du périmètre, la sélection opportune de l'année de base et la validation multi-sources convergent, Mordor fournit un point médian fiable que les parties prenantes peuvent relier à des indicateurs clairs et à des étapes reproductibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 27,72 Md (2025) | Mordor Intelligence | - |

| USD 40,77 Md (2024) | Global Consultancy A | Inclut des modules de cycle de revenus plus larges et projette une inflation agressive des prix de l'IA |

| USD 25,44 Md (2022) | Industry Analyst B | Utilise une année de base plus ancienne et applique une devise constante sans tenir compte de la récente hausse des volumes de sinistres |

| USD 16,77 Md (2024) | Trade Journal C | Se concentre uniquement sur les logiciels, omet les revenus des services gérés et de conseil |

La comparaison montre que lorsque l'étendue du périmètre, la sélection opportune de l'année de base et la validation multi-sources convergent, Mordor fournit un point médian fiable que les parties prenantes peuvent relier à des indicateurs clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des réclamations de santé ?

Le marché a généré 32,17 milliards USD en 2026 et est en bonne voie pour atteindre 67,78 milliards USD d'ici 2031 à un TCAC de 16,05 %.

Quel type de solution connaît la croissance la plus rapide ?

Les modules de gestion des refus basés sur l'IA affichent les meilleures perspectives de croissance avec un TCAC de 18,21 % jusqu'en 2031, les organisations se concentrant sur la prévention des fuites de revenus.

Pourquoi les déploiements cloud deviennent-ils dominants ?

Les plateformes cloud offrent un calcul élastique, des analyses en temps réel et de meilleures capacités de reprise après sinistre, capturant 59,05 % des dépenses de 2025 et se développant à un TCAC de 18,40 %.

Quel est l'impact des refus de réclamations sur les finances des hôpitaux ?

Les hôpitaux dépensent 19,7 milliards USD chaque année pour contester les réclamations refusées, et 65 % des refus ne sont jamais soumis à nouveau, rendant la prévention proactive des refus essentielle.

Quel rôle jouent les administrateurs tiers ?

Les administrateurs tiers constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 19,15 % alors que les employeurs autofinancés externalisent les tâches de réclamations et exigent des analyses transparentes et pilotées par l'IA.

Quelle région devrait connaître la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 17,20 % jusqu'en 2031, portée par l'expansion de la couverture d'assurance et les investissements dans la santé numérique soutenus par les gouvernements.

Dernière mise à jour de la page le: