Taille et parts de marché des services aux payeurs de santé (HPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

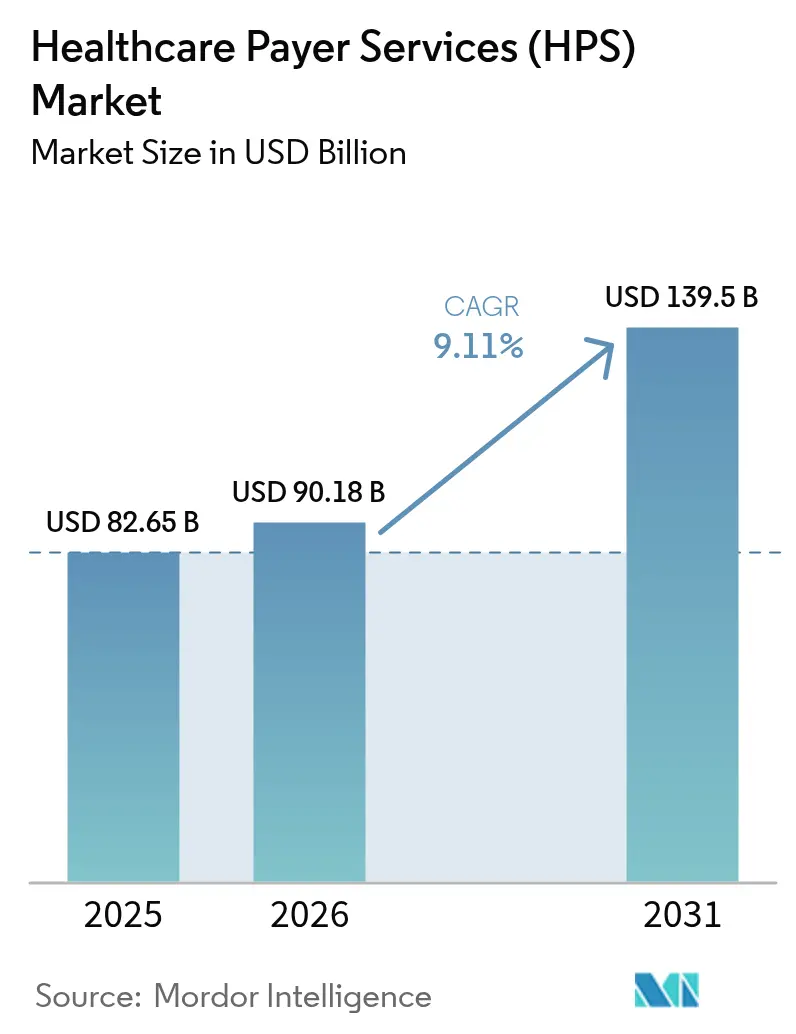

| Taille du Marché (2026) | 90.18 Milliards de dollars |

| Taille du Marché (2031) | 139.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services aux payeurs de santé (HPS) par Mordor Intelligence

La taille du marché des services aux payeurs de santé (HPS) était évaluée à 82,65 milliards USD en 2025 et devrait croître de 90,18 milliards USD en 2026 pour atteindre 139,5 milliards USD d'ici 2031, à un TCAC de 9,11 % durant la période de prévision (2026-2031). La pression croissante visant à réduire les dépenses administratives, la complexité réglementaire grandissante et l'intégration rapide de l'intelligence artificielle dans les flux de travail de gestion des sinistres se conjuguent pour maintenir une dynamique de croissance soutenue à deux chiffres. Les spécialistes des processus métier de bout en bout captent des parts en regroupant les fonctions relatives aux sinistres, aux membres et aux prestataires sur des plateformes cloud modernes. Parallèlement, les engagements à forte composante technologique axés sur l'analyse de données et l'automatisation robotisée des processus connaissent une croissance encore plus rapide. Les cas d'usage de l'IA générative qui raccourcissent les cycles de traitement des sinistres et améliorent l'intégrité des paiements passent rapidement de la phase pilote à la production, renforçant la proposition de valeur globale qu'offre l'externalisation. Dans le même temps, le durcissement des règles de confidentialité des données et la forte augmentation des tentatives d'intrusion cybernétique incitent les payeurs à privilégier les partenaires capables de démontrer des architectures de confiance zéro, un chiffrement audité et des contrôles d'accès multi-facteurs.

Principaux points à retenir du rapport

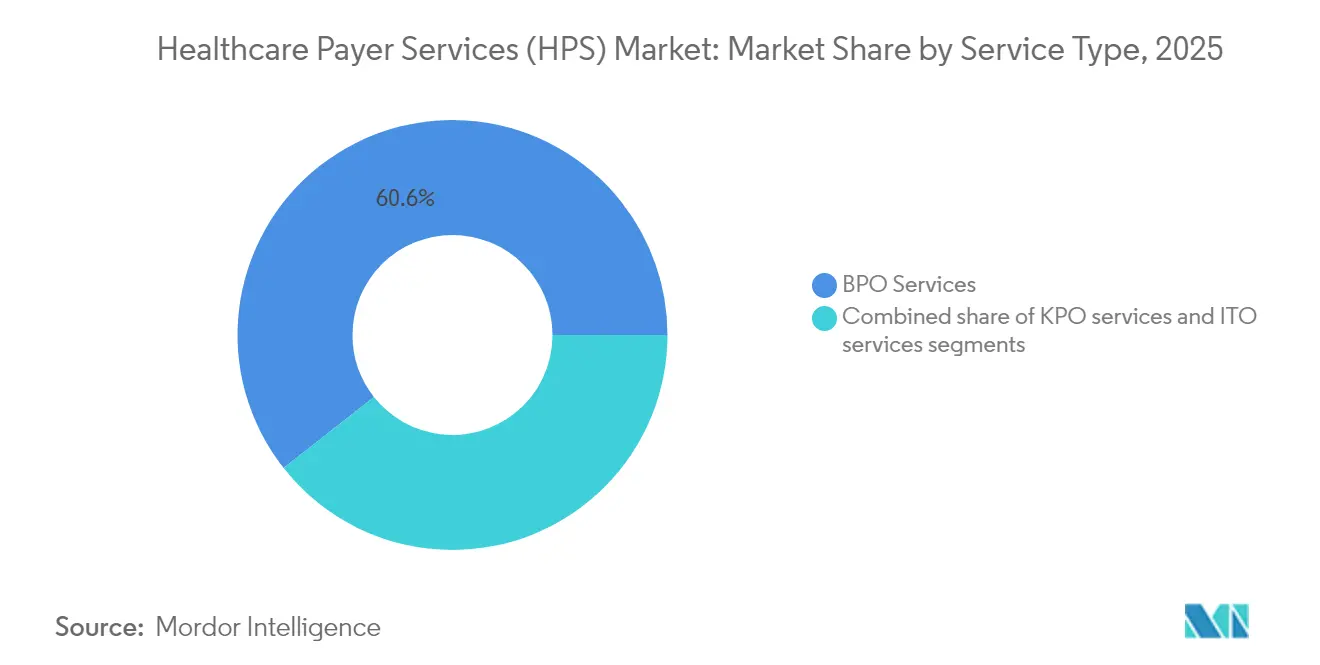

- Par type de service, l'externalisation des processus métier a dominé avec une part de marché des services aux payeurs de santé de 60,62 % en 2025 ; l'externalisation des technologies de l'information devrait croître à un TCAC de 9,74 % jusqu'en 2031.

- Par application, la gestion des sinistres représentait 31,22 % de la taille du marché des services aux payeurs de santé en 2025, tandis que l'analytique et la gestion de la fraude devrait s'étendre à un TCAC de 10,35 % jusqu'en 2031.

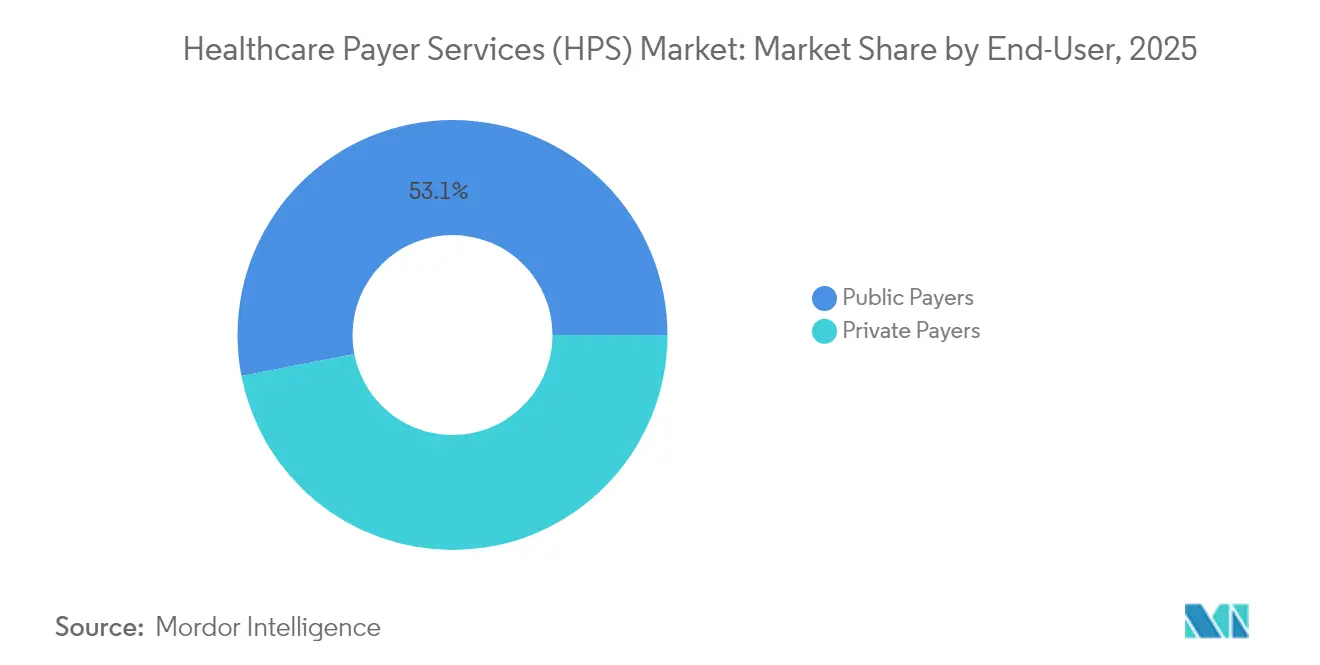

- Par utilisateur final, les payeurs publics représentaient 53,05 % du chiffre d'affaires de 2025 ; les payeurs privés devraient enregistrer le TCAC le plus élevé de 9,48 % durant la période de prévision.

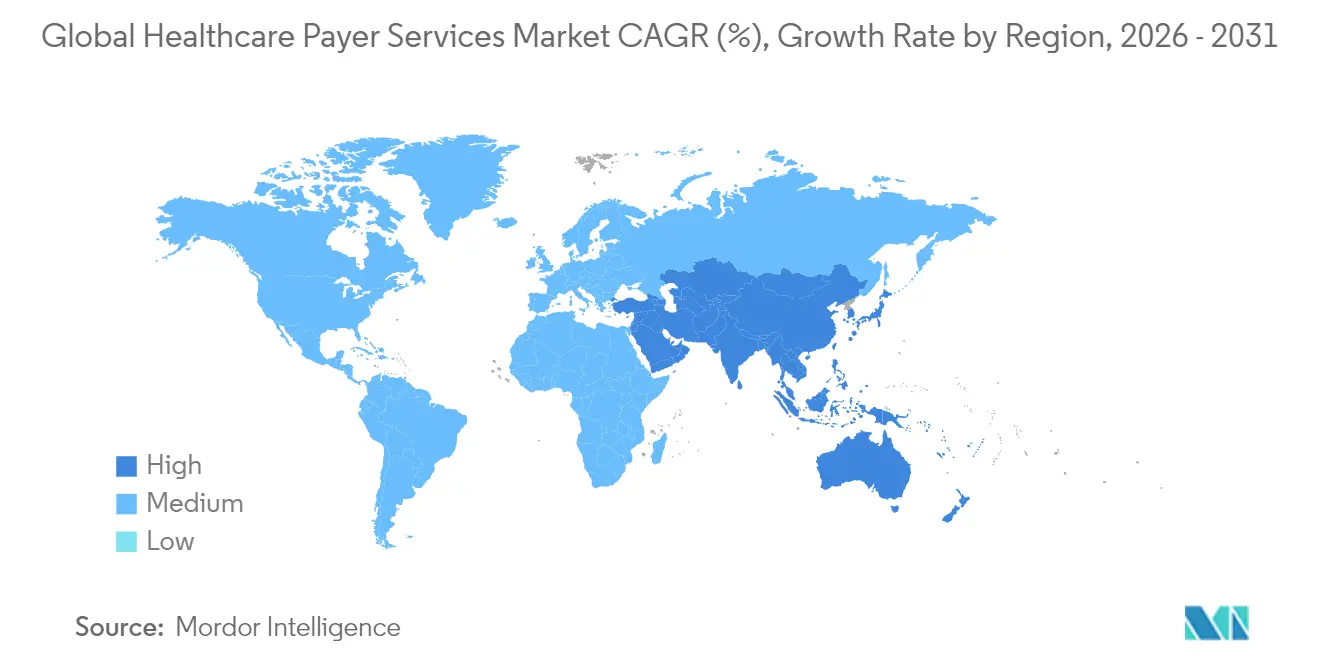

- L'Amérique du Nord a conservé 46,10 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 10,12 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services aux payeurs de santé (HPS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des modèles de remboursement basés sur la valeur | +2.1% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Hausse de la fraude dans le secteur de la santé nécessitant une analytique avancée | +1.8% | Mondial, accent sur l'Amérique du Nord | Court terme (≤2 ans) |

| Adoption rapide de l'IA générative et de l'automatisation robotisée des processus pour l'automatisation des sinistres | +1.7% | Amérique du Nord ; Europe ; Asie-Pacifique | Court terme (≤2 ans) |

| Escalade des pressions sur les coûts administratifs des payeurs | +1.5% | Mondial | Court terme (≤2 ans) |

| Expansion des écosystèmes de santé numérique et de l'interopérabilité | +1.3% | Amérique du Nord ; Europe ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement du capital-investissement accélérant la demande d'externalisation | +0.6% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des modèles de remboursement basés sur la valeur

Les objectifs de la politique américaine visent à ce que chaque bénéficiaire de Medicare soit inscrit dans une relation de soins responsables d'ici 2030, poussant les payeurs vers l'analytique avancée, les moteurs de coordination des soins et la contractualisation basée sur la performance. Les petits régimes de santé manquent souvent du capital et de l'expertise nécessaires pour développer ces capacités en interne, ce qui provoque une vague d'accords d'externalisation spécialisée regroupant l'expertise actuarielle et l'administration des paiements basée sur le risque. Les enquêtes sectorielles[1]Medical Group Management Association, "Moins de la moitié des dirigeants de cabinets médicaux ont une vision positive des soins basés sur la valeur," mgma.com montrent que moins de la moitié des dirigeants de cabinets médicaux se sentent confiants dans la mise en œuvre des soins basés sur la valeur, soulignant un fossé croissant en matière de compétences que comblent les partenaires externes. Les prestataires disposant d'une expérience avérée dans les modèles de paiement alternatifs remportent donc des contrats pluriannuels pour gérer les épisodes de soins, mesurer les résultats et réconcilier les calculs d'économies partagées. Ces engagements débutent généralement par la modernisation de la plateforme de données et s'étendent à l'engagement global des membres, créant des flux de revenus récurrents pour les prestataires. À mesure que les indicateurs de qualité remplacent les indicateurs de volume, la demande d'flux de données cliniques en temps réel et d'algorithmes prédictifs du coût des soins renforce davantage l'adoption de solutions externalisées.

Hausse de la fraude dans le secteur de la santé nécessitant une analytique avancée

La fraude et les abus détournent environ 3 % des dépenses totales chaque année, poussant les payeurs à déployer des moteurs d'apprentissage automatique capables de scorer les sinistres avant le paiement. Les partenaires d'externalisation qui associent expertise métier et modèles propriétaires de détection d'anomalies réalisent des cycles de règlement 60 % plus rapides et une précision supérieure de 12 %[2]Ramesh Pingili, "L'intégration de l'IA générative dans l'automatisation robotisée des processus pour améliorer le traitement des sinistres d'assurance," iaeme.com dans les programmes pilotes. Ces résultats tangibles font passer l'analytique de la fraude d'un complément optionnel à une exigence fondamentale dans les nouveaux appels d'offres. Les contrats nord-américains stipulent de plus en plus souvent des dispositifs d'économies partagées, les prestataires étant récompensés pour chaque dollar récupéré sur une facturation abusive. Pour maintenir les performances des modèles, les prestataires intègrent la génération de données synthétiques et des pipelines d'apprentissage continu qui minimisent les faux positifs. À mesure que les schémas de fraude évoluent vers l'usurpation d'identité et la manipulation des accréditations des prestataires, les réseaux collaboratifs de renseignement sur les menaces entre payeurs et prestataires deviennent des caractéristiques standard des accords-cadres de services.

Adoption rapide de l'IA générative et de l'automatisation robotisée des processus pour l'automatisation des sinistres

Près de 80 % des régimes de santé américains modernisent leur infrastructure pour déployer des outils d'intelligence artificielle capables de lire, trier et coder les documents cliniques. Les flux de travail robotisés extraient désormais les codes de diagnostic, appliquent les règles de politique et alimentent directement les données structurées dans les systèmes d'administration centraux, réduisant le temps de traitement moyen de plusieurs jours à quelques minutes. Les sociétés d'externalisation qui maintiennent de grands ensembles de données étiquetées et des modèles de langage pré-entraînés peuvent intégrer de nouveaux clients payeurs en quelques semaines, contournant les longs cycles de développement auxquels les initiatives internes sont souvent confrontées. Au-delà de la rapidité, l'IA générative améliore la satisfaction des membres en permettant des communications numériques instantanées qui expliquent les motifs de refus en langage clair. Les adopteurs précoces signalent des réductions significatives des reprises de travail et du trafic des centres d'appels, renforçant l'argumentation économique en faveur des partenariats avec des tiers. À mesure que les coûts technologiques diminuent, les payeurs régionaux de taille moyenne entrent sur le marché, élargissant la base de clients pour les prestataires.

Escalade des pressions sur les coûts administratifs des payeurs

Les dépenses administratives en proportion des primes restent sur une trajectoire ascendante, alimentées par l'inflation salariale et la hausse du prix des talents spécialisés. Les enquêtes auprès des dirigeants de payeurs indiquent que plus de 90 % d'entre eux prévoient d'accroître le recours à des prestataires tiers pour alléger la pression sur les coûts. L'externalisation consolide les tâches répétitives de back-office auprès de plusieurs clients, permettant des économies d'échelle inaccessibles aux régimes de santé individuels. Les prestataires absorbent également les coûts de renouvellement technologique, permettant aux payeurs de migrer vers des plateformes cloud-natives sans investissement en capital significatif. Les structures contractuelles évoluent vers une tarification basée sur les résultats, transférant une partie du risque d'efficience des payeurs vers les prestataires de services. À mesure que le marché du travail se resserre davantage, l'avantage de coût relatif des sites offshore matures tels que l'Inde et les Philippines reste attractif, même après prise en compte des dépenses de sécurité et de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations sur la confidentialité des données et la localisation | -1.2% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Risque accru de violation de la cybersécurité dans les bases de données des payeurs | -0.9% | Mondial | Court terme (≤2 ans) |

| Inflation des coûts salariaux dans les principaux centres d'externalisation | -0.8% | Asie-Pacifique, notamment l'Inde | Moyen terme (2-4 ans) |

| Coûts cachés de transition et de gouvernance dans les accords d'externalisation | -0.7% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur la confidentialité des données et la localisation

Un avis de proposition de réglementation publié en décembre 2024 par le Département américain de la Santé et des Services sociaux imposerait le chiffrement[3]Département américain de la Santé et des Services sociaux, "Avis de proposition de réglementation sur la règle de sécurité HIPAA," hhs.gov de toutes les informations de santé protégées sous forme électronique et formaliserait l'authentification multi-facteurs dans l'ensemble de l'écosystème de santé. Les restrictions parallèles en vertu de la loi sur la protection des données des Américains contre les adversaires étrangers limitent les flux de données transfrontaliers, obligeant les prestataires à mettre en place un hébergement national et des pistes d'audit vérifiables. Ces couches de conformité ajoutent des coûts et de la complexité aux modèles de prestation offshore, érodant une partie de l'arbitrage de main-d'œuvre traditionnel. Les clients européens imposent des contrôles tout aussi stricts en vertu du Règlement général sur la protection des données, tandis que plusieurs juridictions d'Asie-Pacifique exigent désormais que les données de santé résident à l'intérieur des frontières nationales. Les prestataires capables de démontrer des techniques certifiées de segmentation des données et des options de cloud souverain local gagnent un avantage concurrentiel. Cependant, l'investissement en capital nécessaire pour maintenir plusieurs environnements géo-séparés peut freiner la croissance des prestataires de plus petite taille.

Risque accru de violation de la cybersécurité dans les bases de données des payeurs

Les dossiers médicaux atteignent des prix élevés sur le dark web, poussant les acteurs malveillants à cibler les assureurs par le biais du hameçonnage, de la compromission de la chaîne d'approvisionnement et des rançongiciels. Un récent examen fédéral a révélé que les audits de conformité HIPAA antérieurs ne couvraient qu'une infime fraction de l'exposition réelle au risque, suscitant des appels à des portées d'inspection plus larges et plus approfondies. Pour les relations d'externalisation, le risque accru de violation se traduit par des protocoles de gestion des risques prestataires plus stricts, des primes d'assurance cyber plus élevées et des cycles de négociation contractuelle plus longs. Les accords de niveau de service spécifient désormais des objectifs de temps de reprise mesurés en minutes et exigent des tests de pénétration indépendants au moins une fois par an. Les prestataires ayant investi dans des cadres de confiance zéro et des centres de surveillance continue de la sécurité peuvent atténuer les préoccupations des clients, mais les dépenses de sécurité supplémentaires pourraient tempérer l'expansion des marges durant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'externalisation des processus métier maintient son échelle, l'externalisation des technologies de l'information mène la croissance

L'externalisation des processus métier a capté 60,62 % du chiffre d'affaires de 2025, reflétant la dépendance de longue date des payeurs envers les partenaires externes pour les sinistres, l'inscription et les tâches relatives aux réseaux de prestataires. La taille du marché des services aux payeurs de santé pour les activités d'externalisation des processus métier a progressé parallèlement à la croissance des inscriptions dans les programmes d'assurance publique, et les contrats groupés intégrant l'analytique de l'intégrité des paiements ancrent désormais les engagements pluriannuels. Les plateformes prestataires émergentes associent le règlement humain à des moteurs de règles, réduisant les taux d'avis de déficience dans les audits des Centres for Medicare & Medicaid Services et générant des améliorations mesurables du ratio de sinistralité.

L'externalisation des technologies de l'information progresse à un TCAC de 9,74 %, le plus rapide parmi toutes les lignes de services. La demande se concentre sur la migration vers le cloud, l'interopérabilité basée sur les API et la modernisation des entrepôts de données qui sous-tend l'analytique de remboursement basé sur la valeur. Plusieurs payeurs régionaux ont transféré l'intégralité de leurs piles d'administration centrale vers des plateformes hébergées par des prestataires en 2024, réduisant les cycles de mise à niveau de sorties annuelles à des sorties trimestrielles. L'externalisation des processus de connaissance reste une couche de niche mais stratégique, fournissant une capacité de modélisation actuarielle et de rapportage réglementaire là où persistent des pénuries de talents domestiques.

Par application : la gestion des sinistres domine, l'analytique gagne du terrain

La gestion des sinistres détenait 31,22 % de la part de marché des services aux payeurs de santé en 2025, soulignant l'impact financier de l'efficience du règlement. Les prestataires utilisant des assistants de codage pilotés par l'IA générative ont réduit les délais de traitement au premier passage de 60 % et diminué les taux d'appel, libérant le personnel des payeurs pour se concentrer sur les exceptions complexes. La taille du marché des services aux payeurs de santé liée aux sinistres est donc prête à croître régulièrement en termes absolus, même si sa part en pourcentage diminue légèrement au profit des offres orientées données.

L'analytique et la gestion de la fraude affiche le TCAC le plus élevé de 10,35 % jusqu'en 2031, les payeurs privilégiant la prévention proactive des pertes à la récupération rétrospective. Les contrats d'externalisation regroupent fréquemment la détection d'anomalies en temps réel avec la dotation en personnel des unités d'enquête spéciale, créant des modèles de honoraires liés aux résultats. Les portails intégrés pour les membres et les prestataires, l'automatisation de la facturation et le soutien aux ressources humaines complètent la pile d'applications, contribuant à des volumes incrementaux tout en restant secondaires par rapport au segment analytique à haute valeur ajoutée.

Par utilisateur final : les programmes publics ancrent le volume, les assureurs privés accélèrent

Les programmes publics tels que Medicare, Medicaid et les fonds régionaux d'assurance sociale représentaient 53,05 % du chiffre d'affaires de 2025, reflétant leur échelle d'inscription considérable. La taille du marché des services aux payeurs de santé attribuable aux payeurs publics croît parallèlement aux impératifs fédéraux de migration vers des constructions de soins responsables nécessitant de nouvelles capacités de partage de données et de suivi de la qualité. Les partenaires d'externalisation fournissent des tableaux de bord de coordination des soins, le codage d'ajustement du risque et des modules de sensibilisation des bénéficiaires que les petits régimes étatiques ne pourraient pas se permettre de construire seuls.

Les payeurs privés enregistrent le TCAC le plus rapide de 9,48 %, portés par le dynamisme des inscriptions à Medicare Advantage et le regain d'intérêt des employeurs pour des conceptions d'avantages innovantes. Les contrats couvrent de plus en plus les chatbots d'engagement des membres, les cartes d'identité numériques et les outils d'estimation des coûts en temps réel qui différencient les offres de régimes. Avec des marges comprimées par l'incertitude des tendances médicales, les assureurs privés privilégient les prestataires disposés à lier leur rémunération à des réductions tangibles des dépenses administratives, renforçant les perspectives de croissance du segment.

Analyse géographique

L'Amérique du Nord a produit 46,10 % du chiffre d'affaires mondial de 2025 et devrait s'étendre à un TCAC de 8,96 % jusqu'en 2031. Les réseaux matures d'échange de données informatisé, l'adoption précoce de l'IA générative et un agenda réglementaire actif soutiennent la demande d'externalisation. Les engagements fédéraux envers les soins responsables intensifient le besoin de solutions de partage de données et de suivi des résultats, incitant les régimes régionaux à approfondir leurs partenariats avec les prestataires.

L'Asie-Pacifique affiche le TCAC le plus rapide de 10,12 %, portée par la hausse du revenu disponible et l'élargissement de la pénétration de l'assurance en Inde, en Indonésie et en Chine continentale, qui élargissent le marché adressable. L'Inde continue de dominer en tant que pôle de prestation, fournissant 55 à 65 % de la capacité mondiale des centres de compétences pour le secteur des services aux payeurs de santé, tandis que les Philippines renforcent leur niche dans les services aux membres basés sur la voix. L'inflation des coûts salariaux et les règles locales de souveraineté des données tempèrent l'expansion des marges mais ne font pas dérailler la croissance.

L'Europe enregistre un TCAC stable de 8,71 % porté par l'adoption de la santé numérique et le vieillissement de la population. Les besoins stricts de conformité au Règlement général sur la protection des données renforcent l'importance de l'hébergement en région et du chiffrement certifié, stimulant la demande de centres nearshore en Europe centrale et orientale. Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent à des parts plus faibles mais croissantes, alimentées par la modernisation des systèmes de santé et la pression réglementaire pour élargir la couverture.

Paysage concurrentiel

Le marché des services aux payeurs de santé présente une concentration modérée. Cinq prestataires mondiaux — Accenture, Cognizant, TCS, Infosys et Optum — représentent collectivement une part significative, mais des dizaines de spécialistes de niveau intermédiaire prospèrent en ciblant des fonctions de niche telles que l'intégrité des paiements ou le codage d'ajustement du risque. Accenture seul a réalisé 27 acquisitions stratégiques en 2024[4]CRN, "Toutes les acquisitions d'Accenture en 2024," crn.com, renforçant ses capacités dans le secteur public et la santé fédérale. Cognizant a élargi l'analytique des payeurs par des acquisitions ciblées, tandis qu'Infosys a renforcé ses offres de migration vers le cloud pour les clients des régimes Blue.

La différenciation technologique supplante l'arbitrage de main-d'œuvre comme principal levier concurrentiel. Les prestataires présentent des modèles d'IA générative propriétaires, des bibliothèques d'automatisation robotisée et des lacs de données de santé organisés pour remporter des renouvellements et vendre des services adjacents. Les accords de co-innovation avec les fournisseurs de cloud hyperscale accélèrent les feuilles de route produits et ancrent les prestataires plus profondément dans les architectures clients.

L'activité du capital-investissement ajoute une dynamique supplémentaire. Les transactions récentes incluent l'investissement majoritaire d'EQT dans GeBBS Healthcare Solutions, visant à créer une plateforme intégrée de cycle de revenus et de services aux payeurs. Les apports de capitaux financent les mises à niveau technologiques et l'expansion géographique, mais intensifient également la concurrence à mesure que les entreprises nouvellement capitalisées soumettent des offres agressives pour les grands renouvellements.

Leaders du secteur des services aux payeurs de santé (HPS)

Accenture plc

Cognizant Technology Solutions

Infosys Ltd.

Tata Consultancy Services

UnitedHealth Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Département américain de la Santé et des Services sociaux a publié son plan stratégique pour l'adoption responsable de l'IA dans la santé et les services sociaux, définissant des principes qui influencent directement la conception des solutions prestataires.

- Décembre 2024 : Les Centres for Medicare & Medicaid Services ont confirmé que le modèle VBID de Medicare Advantage prendra fin après 2025, obligeant les payeurs et leurs partenaires d'externalisation à ajuster les flux de travail de conception des avantages et de rapportage des données.

- Septembre 2024 : EQT a acquis GeBBS Healthcare Solutions pour développer les offres de cycle de revenus et de services aux payeurs activées par la technologie.

- Juillet 2024 : Amulet Capital Partners a clôturé un fonds de 1,2 milliard USD ciblant les sciences de la vie et les plateformes de services aux payeurs, signalant un appétit robuste des investisseurs pour ce segment.

Périmètre du rapport mondial sur le marché des services aux payeurs de santé (HPS)

Selon le périmètre du rapport, les prestataires de services aux payeurs de santé (HPS) aident les payeurs à engager activement les membres, à satisfaire aux exigences de conformité, à réduire les coûts de santé et à améliorer les performances opérationnelles globales. Le marché des services aux payeurs de santé est segmenté par type de service (externalisation des processus métier, services d'externalisation des technologies de l'information, services d'externalisation des processus de connaissance), par application (services de gestion des sinistres, service intégré de front-office et opérations de back-office, services de gestion des membres, services de gestion des prestataires, services de gestion de la facturation et des comptes, services d'analytique et de gestion de la fraude, services des ressources humaines), par utilisateur final (payeurs privés, payeurs publics) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Services d'externalisation des processus métier (BPO) |

| Services d'externalisation des technologies de l'information (ITO) |

| Services d'externalisation des processus de connaissance (KPO) |

| Services de gestion des sinistres |

| Opérations intégrées de front-office et de back-office |

| Services de gestion des membres |

| Services de gestion des prestataires |

| Services de gestion de la facturation et des comptes |

| Services d'analytique et de gestion de la fraude |

| Services des ressources humaines |

| Payeurs privés |

| Payeurs publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services d'externalisation des processus métier (BPO) | |

| Services d'externalisation des technologies de l'information (ITO) | ||

| Services d'externalisation des processus de connaissance (KPO) | ||

| Par application | Services de gestion des sinistres | |

| Opérations intégrées de front-office et de back-office | ||

| Services de gestion des membres | ||

| Services de gestion des prestataires | ||

| Services de gestion de la facturation et des comptes | ||

| Services d'analytique et de gestion de la fraude | ||

| Services des ressources humaines | ||

| Par utilisateur final | Payeurs privés | |

| Payeurs publics | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quels défis opérationnels poussent les assureurs santé à externaliser les services aux payeurs ?

Les assureurs santé font face à des coûts administratifs croissants, à des marges de remboursement qui se resserrent et à des règles de facturation basée sur la valeur complexes, les incitant à externaliser les tâches à fort volume telles que le règlement des sinistres, l'engagement des membres et la gestion des données des prestataires auprès de spécialistes capables de répartir les coûts fixes sur plusieurs clients.

Comment l'IA générative transforme-t-elle le traitement des sinistres dans l'externalisation des services aux payeurs de santé ?

Les outils d'IA générative automatisent l'extraction de données à partir de documents cliniques, recommandent des codes de diagnostic précis et signalent les divergences de politique en temps réel, permettant aux partenaires d'externalisation de réduire les délais de traitement, d'abaisser les taux d'erreur et de libérer le personnel des payeurs pour la gestion d'exceptions à plus haute valeur ajoutée.

Quels domaines fonctionnels connaissent l'adoption la plus rapide de l'externalisation chez les payeurs privés ?

Les payeurs privés font appel rapidement à des prestataires tiers pour l'analytique avancée, la détection de la fraude et les solutions d'expérience numérique des membres, car ces capacités nécessitent de grands ensembles de données, des talents spécialisés et un renouvellement technologique continu difficiles à maintenir en interne.

Comment l'évolution des réglementations sur la confidentialité des données influence-t-elle la sélection des prestataires sur ce marché ?

Les nouvelles règles imposant le chiffrement, l'authentification multi-facteurs et l'hébergement des données dans le pays orientent les assureurs vers des prestataires qui opèrent des clouds souverains, démontrent des architectures de confiance zéro et détiennent des certifications de sécurité tierces à jour.

Quel rôle joue l'investissement du capital-investissement dans la dynamique concurrentielle de l'externalisation des services aux payeurs ?

Les sociétés de capital-investissement consolident les prestataires de niche en plateformes de services complets, injectant des capitaux pour les mises à niveau technologiques et les campagnes de mise sur le marché agressives, ce qui intensifie la concurrence par les prix tout en élargissant l'éventail des offres intégrées disponibles pour les assureurs.

Pourquoi les centres de prestation d'Asie-Pacifique sont-ils de plus en plus attractifs pour les contrats d'externalisation mondiaux ?

Les pôles d'Asie-Pacifique associent de grandes forces de travail formées aux domaines cliniques à des contrôles de cybersécurité en maturation, permettant aux prestataires d'offrir un support multilingue, des opérations 24 heures sur 24 et une tarification compétitive qui attire les payeurs recherchant à la fois efficience et conformité.

Dernière mise à jour de la page le: