Taille et part du marché mondial des solutions d'éducation en santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.13 Milliards de dollars |

| Taille du Marché (2031) | 18.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des solutions d'éducation en santé par Mordor Intelligence

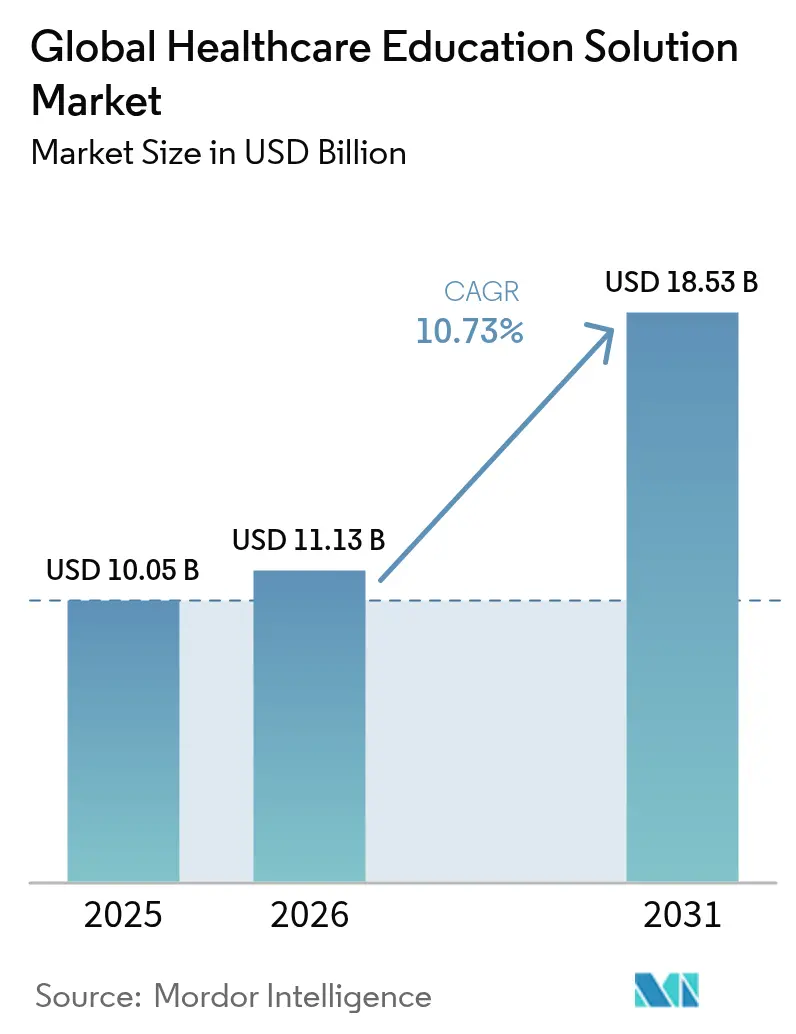

La taille du marché des solutions d'éducation en santé en 2026 est estimée à 11,13 milliards USD, en progression par rapport à la valeur de 2025 de 10,05 milliards USD, avec des projections pour 2031 indiquant 18,53 milliards USD, croissant à un TCAC de 10,73 % sur la période 2026-2031. Une conjonction de pénuries de corps enseignant clinique, d'exigences croissantes en matière de formation continue et de la numérisation rapide des flux de travail hospitaliers soutient une demande durable pour des plateformes d'apprentissage évolutives. L'Amérique du Nord est en tête en valeur absolue en raison de cadres de conformité rigoureux et d'une infrastructure mature, tandis que l'Asie-Pacifique enregistre la croissance régionale la plus rapide, soutenue par des investissements à grande échelle dans les facultés de médecine et les programmes de modernisation de la santé publique. Les plateformes logicielles restent la composante dominante, car les systèmes de gestion de l'apprentissage (LMS) hébergés dans le nuage sont facilement déployables sur des réseaux multi-sites, tandis que les services connaissent la croissance la plus rapide, les institutions recherchant du contenu personnalisé, des analyses et une expertise en intégration. Les tendances en matière d'adoption technologique révèlent un passage des modules d'apprentissage en ligne ponctuels vers des écosystèmes prédictifs et activés par l'IA qui soutiennent la mise à niveau des compétences juste-à-temps et au point de soin pour les infirmières, les médecins et les professionnels de santé alliés.

Principaux enseignements du rapport

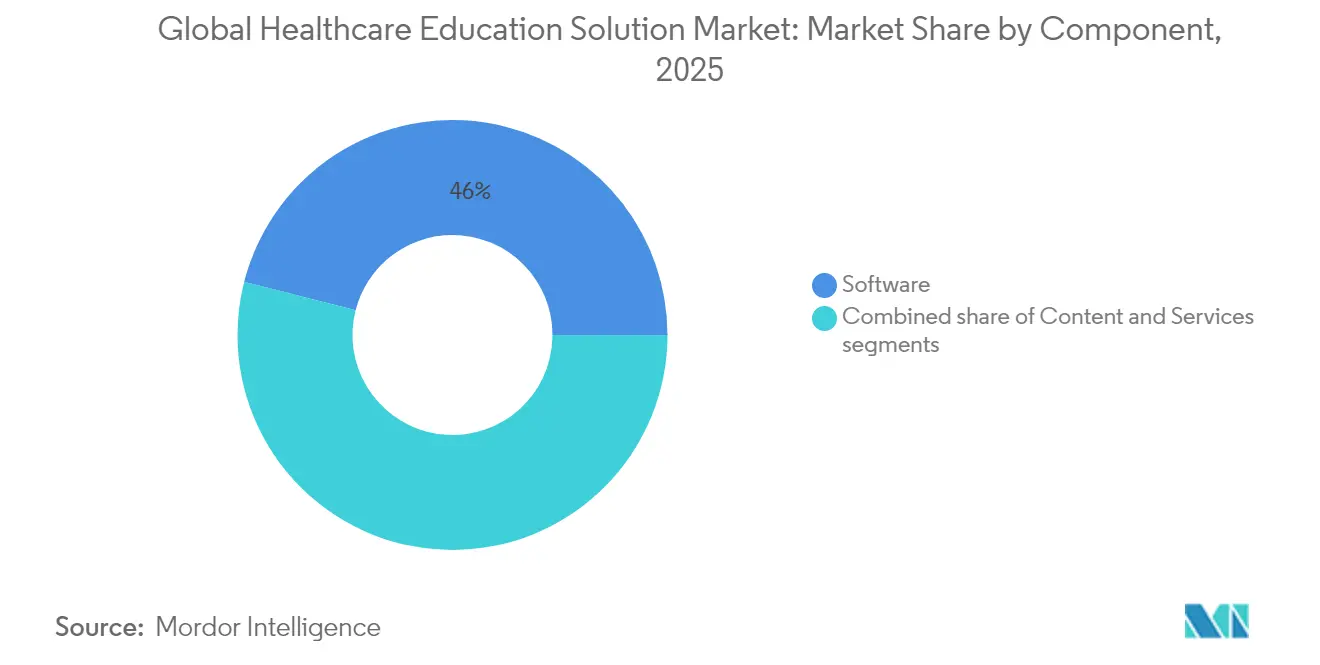

- Par composant, les plateformes logicielles représentaient 46,02 % de la part du marché des solutions d'éducation en santé en 2025, tandis que les services enregistraient le TCAC projeté le plus élevé à 11,31 % jusqu'en 2031.

- Par mode de prestation, l'apprentissage en ligne détenait 54,65 % de la taille du marché des solutions d'éducation en santé en 2025, tandis que la formation par simulation progresse à un TCAC de 12,12 % sur l'horizon de prévision.

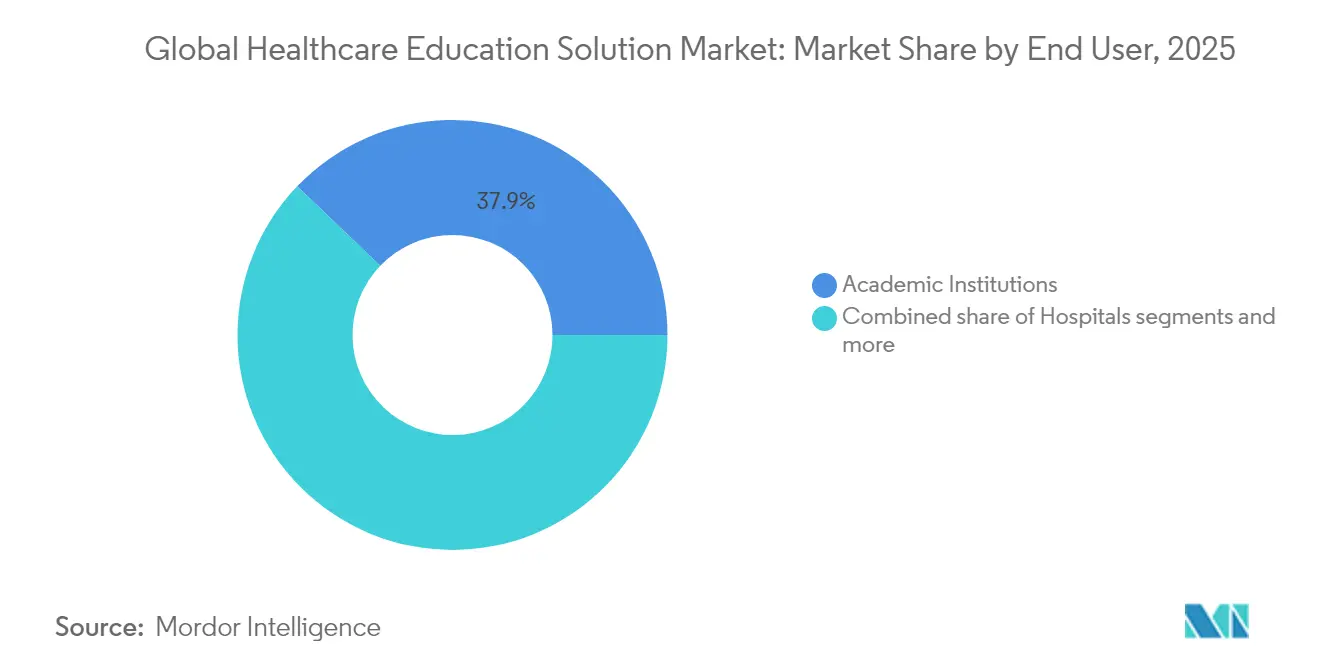

- Par utilisateur final, les établissements académiques étaient en tête avec une part de revenus de 37,85 % en 2025 ; les hôpitaux enregistrent la croissance la plus rapide avec un TCAC de 10,94 % jusqu'en 2031, à mesure que l'apprentissage au point de soin devient routinier.

- Par technologie, les systèmes de gestion de l'apprentissage ont sécurisé une part de 53,21 % de la taille du marché des solutions d'éducation en santé en 2025, tandis que les simulations par jumeau numérique s'étendent à un TCAC de 10,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions d'éducation en santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte adoption de l'apprentissage en ligne pour pallier les pénuries de corps enseignant clinique | +2.8% | Mondial ; impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences gouvernementales en matière de FMC s'étendant à l'échelle mondiale | +2.1% | Mondial ; adoption accélérée en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Numérisation des flux de travail hospitaliers intégrant des modules de formation | +1.9% | Amérique du Nord et UE en tête ; cœur de l'Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Adoption rapide de simulateurs AR/VR pour les procédures à haut risque | +1.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de jeux de données patients par jumeau numérique pour l'apprentissage par scénarios | +1.4% | Adoption mondiale précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Plateformes d'abonnement à des micro-certifications pour les professionnels de santé alliés | +1.1% | Mondial ; fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte adoption de l'apprentissage en ligne pour pallier les pénuries de corps enseignant clinique

Les établissements de formation en santé déploient de plus en plus des suites d'apprentissage en ligne à grande échelle pour compenser les lacunes du corps enseignant qui limitent les capacités d'admission. Une revue systématique portant sur 6 750 étudiants issus de plusieurs disciplines de santé a montré que les modules en ligne peuvent égaler ou dépasser les méthodes traditionnelles en matière d'acquisition de connaissances et de compétences. Les institutions orientent donc leur budget vers des packages LMS hébergés dans le nuage dotés d'algorithmes adaptatifs qui personnalisent le contenu en fonction des analyses de compétences. Ce modèle est particulièrement précieux en soins infirmiers, où les pénuries mondiales exigent 9 millions de professionnels supplémentaires d'ici 2030. Les programmes numériques à rythme libre permettent à un petit groupe d'enseignants de superviser des cohortes plus importantes sans compromettre les normes d'accréditation. Par ailleurs, les modules asynchrones aident les apprenants en zones rurales à concilier leurs gardes avec leurs études, renforçant ainsi la pertinence du marché des solutions d'éducation en santé dans la distribution de la main-d'œuvre.

Exigences gouvernementales en matière de FMC s'étendant à l'échelle mondiale

Les régulateurs exigent désormais une certification continue pour maintenir les licences, stimulant la demande de plateformes qui automatisent le suivi des crédits et les rapports multi-juridictions. Aux États-Unis, la loi sur l'accès aux médicaments et l'expansion de la formation (Medication Access and Training Expansion Act) oblige les prestataires à effectuer 8 heures de formation sur les troubles liés à l'usage de substances pour le renouvellement de l'autorisation DEA. Les conseils d'État ajoutent des niveaux de complexité, avec des exigences horaires annuelles allant de 25 à 50 heures selon la juridiction. À l'échelle internationale, les normes actualisées de la Fédération mondiale pour l'éducation médicale font passer l'accent du nombre de crédits aux évaluations basées sur les compétences. Les fournisseurs répondent en intégrant des analyses granulaires qui cartographient les activités réalisées par rapport à des référentiels de compétences spécifiques, une fonctionnalité qui sécurise les achats hospitaliers où le recrutement transfrontalier de médecins est en hausse. Ces changements consolident le marché des solutions d'éducation en santé en tant qu'épine dorsale de conformité pour les personnels cliniques mobiles.

Numérisation des flux de travail hospitaliers intégrant des modules de formation

Les fournisseurs de DPI et d'aide à la décision clinique intègrent des objets micro-pédagogiques directement dans les écrans de flux de travail, transformant la formation en un processus continu en arrière-plan qui améliore la sécurité des patients. Le CoursePoint+ de Lippincott de Wolters Kluwer exploite désormais l'apprentissage automatique pour inciter les infirmières à suivre des modules de remédiation lorsque les indicateurs du tableau de bord signalent des lacunes de compétences. Les hôpitaux rapportent des périodes d'orientation plus courtes et un taux de rotation plus faible lorsque les appareils au chevet des patients dispensent des rappels de compétences liés aux cas en cours. Les nouvelles infirmières enseignantes, souvent en transition depuis des soins directs, constatent que ces systèmes intégrés atténuent le manque d'infrastructure d'enseignement formelle mis en évidence dans des études qualitatives[1]Source : BMC Nursing, « Défis auxquels font face les nouvelles infirmières enseignantes », bmcnurs.biomedcentral.com . À mesure que les outils de documentation clinique deviennent centraux dans la délivrance des soins, l'instruction intégrée élève à la fois la confiance du personnel et les indicateurs de qualité, renforçant l'importance du marché des solutions d'éducation en santé dans les écosystèmes de soins basés sur la valeur.

Adoption rapide de simulateurs AR/VR pour les procédures à haut risque

Les plateformes de réalité mixte offrent des environnements de répétition sans risque qui reproduisent une anatomie complexe avec un retour haptique. L'ArthroS de VirtaMed s'aligne sur les Jalons ACGME 2.0 et permet aux résidents en orthopédie d'acquérir une compétence de base en arthroscopie avant leurs premiers cas en conditions réelles. Les sociétés spécialisées imposent désormais une expérience sur simulateur dans les parcours de certification, et des unités mobiles telles que la remorque MAAS de l'Association d'arthroscopie d'Amérique du Nord apportent une formation avancée aux programmes communautaires. Une revue systématique de 17 études a rapporté des gains significatifs en compréhension spatiale et en précision procédurale lorsque la réalité virtuelle remplaçait les laboratoires didactiques dans des contextes à ressources limitées. Les préoccupations de coût sont atténuées par des modèles d'accès par abonnement qui répartissent les dépenses matérielles entre les cohortes, faisant de la simulation immersive un pilier incontournable du marché des solutions d'éducation en santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de simulation avancés | -1.8% | Mondial ; plus aigu sur les marchés émergents et dans les petits établissements | Court terme (≤ 2 ans) |

| Limitations de bande passante dans les régions à faibles revenus | -1.2% | Afrique subsaharienne, Asie-Pacifique rurale, parties de l'Amérique latine | Moyen terme (2 à 4 ans) |

| Retard d'accréditation pour les contenus de cours générés par l'IA | -0.9% | Mondial ; variations réglementaires selon les régions | Long terme (≥ 4 ans) |

| Litiges sur la propriété intellectuelle liés aux bibliothèques de modèles anatomiques 3D | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de simulation avancés

Les simulateurs immersifs nécessitent du matériel spécialisé, des mises à jour continues du contenu et un support technique, ce qui pèse sur les budgets des petits établissements. Le prix d'achat peut atteindre 500 000 USD pour des suites entièrement intégrées, et les contrats de maintenance ajoutent des engagements récurrents qui entrent en concurrence avec les dépenses d'équipement essentielles. Une enquête multi-pays auprès de responsables hospitaliers d'Asie du Sud-Est a révélé que plus de la moitié d'entre eux citent les lacunes d'expertise du personnel et les préoccupations en matière de sécurité des données, en plus du coût pur, comme raisons du report de l'adoption des simulateurs. Des innovations en matière de financement telles que le leasing d'équipements et le rendu en nuage à la facturation par étudiant abaissent les barrières initiales, mais les disparités demeurent. Sans accès équitable, le fossé numérique se creuse entre les hôpitaux universitaires urbains et les instituts ruraux, tempérant la pénétration à court terme du marché des solutions d'éducation en santé.

Limitations de bande passante dans les régions à faibles revenus

Les ressources vidéo haute définition et de réalité virtuelle sollicitent des réseaux où la connectivité est intermittente. Les programmes de télémédecine en Inde rurale illustrent à la fois les possibilités et les goulots d'étranglement : si les liaisons satellitaires élargissent la portée, les fluctuations de débit limitent l'enseignement synchrone. Une revue systématique des déploiements de santé numérique en Somalie fait écho à des déficits d'infrastructure similaires qui entravent le déploiement des plateformes. Les fournisseurs de contenu répondent avec des applications mobiles compatibles hors ligne et des médias compressés, mais ces formats sacrifient souvent la fidélité immersive. En conséquence, les cliniciens dans des zones à bande passante limitée s'appuient sur un micro-apprentissage centré sur le texte diffusé via des smartphones bas de gamme, retardant l'exposition aux expériences de simulation avancées et plafonnant la courbe de croissance du marché des solutions d'éducation en santé dans les zones géographiques insuffisamment desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la demande d'intégration valorise les services

Les plateformes logicielles détiennent une part de 46,02 % du marché des solutions d'éducation en santé grâce à des offres LMS multi-locataires qui centralisent la gouvernance des programmes et les analyses des apprenants. Ces systèmes s'étendent horizontalement au sein de consortiums universitaires et verticalement au sein des réseaux hospitaliers, soutenant la gestion des certifications, la cartographie des compétences et les tableaux de bord de performance. Les institutions intègrent de plus en plus des moteurs de recommandation alimentés par l'IA dans la pile principale, augmentant les taux d'engagement en adaptant les parcours aux niveaux de compétence des utilisateurs. Malgré la dominance des plateformes, le segment des services croît à un TCAC de 11,31 % car la configuration, la localisation du contenu et l'intégration API nécessitent un savoir-faire spécialisé. Les hôpitaux déployant des simulateurs virtuels font souvent appel à des consultants pour intégrer les indicateurs de résultats dans les flux de travail des dossiers de santé électroniques (DSE), illustrant pourquoi le chiffre d'affaires des services s'accélère plus rapidement que les frais de licence. À mesure que les normes de conformité évoluent, le soutien expert en matière de préparation aux audits et de gouvernance de la confidentialité des données élève davantage l'engagement facturable, consolidant les services comme vecteur de croissance essentiel du marché des solutions d'éducation en santé.

La création de matériel de cours de haute qualité, fondé sur des données probantes, reste un facteur de différenciation concurrentiel car la rigueur du programme sous-tend la réputation institutionnelle. Les équipes de contenu co-développent des modules avec des sociétés académiques pour assurer l'alignement avec les référentiels de compétences mis à jour. Parallèlement, les générateurs d'IA élaborent des banques d'items et des scénarios cliniques à grande échelle, mais les autorités d'accréditation exigent toujours une révision humaine avant la publication. Les processus éditoriaux hybrides qui en résultent intensifient la demande de consultants en conception pédagogique, renforçant l'élan du segment des services. Sur l'horizon de prévision, les partenariats de co-développement entre éditeurs et systèmes de santé devraient évoluer en coentreprises qui associent les licences de plateformes à des accords de renouvellement continu du contenu, intégrant des revenus récurrents dans l'ensemble du marché des solutions d'éducation en santé.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de prestation : la formation par simulation gagne en dynamisme

L'apprentissage en ligne conserve la plus grande part du paysage des modes de prestation, représentant 54,65 % de la part du marché des solutions d'éducation en santé, car les modules asynchrones diffusent de manière rentable la théorie fondamentale auprès de cohortes dispersées. Les enregistrements standardisés et les questionnaires soutiennent un transfert uniforme des connaissances, garantissant la conformité aux compétences réglementaires. Toutefois, le format à la croissance la plus rapide est la formation par simulation, qui s'étend à un TCAC de 12,12 %, les spécialités à haut risque insistant sur la pratique procédurale avant l'exposition aux patients réels. Les programmes multi-modaux intègrent désormais des exercices de réalité virtuelle dans des programmes plus larges, dépassant le contenu statique sur écran.

Les stratégies d'apprentissage mixte fusionnent la théorie en ligne avec des sessions de laboratoire sur campus, offrant aux étudiants la flexibilité de l'accès numérique combinée à la responsabilisation du retour en face à face. Dans les environnements de soins aigus, des micro-leçons juste-à-temps apparaissent sur les stations de travail mobiles pour combler des lacunes de connaissances immédiates, renforçant la culture d'apprentissage perpétuel que poursuivent les hôpitaux modernes. À mesure que les systèmes de santé comparent la réduction des durées d'intégration et la diminution des événements indésirables à ceux de leurs pairs, l'adoption de modules de simulation s'accélère, renforçant la croissance de la taille du marché des solutions d'éducation en santé parmi les prestataires de soins de première ligne. Les programmes centrés sur la salle de classe persisteront pour certaines compétences spécifiques — discussions d'éthique ou coaching de compétences relationnelles — mais les glissements continus vers des modules expérientiels soulignent la trajectoire transformatrice du marché.

Par utilisateur final : les hôpitaux réduisent l'écart avec les établissements académiques

Les établissements académiques sont en tête avec une contribution de 37,85 % au marché des solutions d'éducation en santé, un avantage historique ancré dans des structures de corps enseignant établies et une familiarité avec l'accréditation. Les universités intègrent des plateformes en nuage dans les systèmes de registrariat, automatisant la génération de relevés de notes et de certificats de compétences. Les subventions et la philanthropie financent des projets pilotes, notamment autour des cadavres numériques et des laboratoires d'anatomie en réalité mixte, positionnant les campus comme des adoptants précoces. Les systèmes hospitaliers, cependant, affichent la progression la plus forte avec un TCAC de 10,94 %, car les rappels de connaissances au chevet améliorent les indicateurs de sécurité des patients et la fidélisation du personnel. Les centres médicaux intègrent des tableaux de bord d'apprentissage dans les portails DSE afin que les cliniciens suivent leur progression sans se connecter à des sites externes, transformant la formation d'une obligation académique en un indicateur de performance opérationnel.

Les entreprises des sciences de la vie exploitent la même infrastructure pour la diffusion des connaissances produit et les attestations de conformité, mais leur part est inférieure à celle des hôpitaux et des établissements d'enseignement en raison de volumes de contenu plus restreints. Les petits réseaux ambulatoires et les cabinets de santé alliés effectuent des achats sélectifs — principalement des modules de contrôle des infections et des tutoriels sur les dispositifs — souvent via des places de marché par abonnement. À mesure que la collaboration interprofessionnelle et le remboursement basé sur la valeur s'étendent, les partenariats intersectoriels créeront probablement des campus numériques partagés, distribuant les coûts et amplifiant la portée sur l'ensemble du marché des solutions d'éducation en santé.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la maturité des LMS rencontre les avancées du jumeau numérique

Les systèmes de gestion de l'apprentissage représentent 53,21 % de la taille du marché des solutions d'éducation en santé, servant de centres de contrôle qui planifient les cours, capturent les évaluations et compilent les pistes d'audit. Les API des fournisseurs synchronisent désormais les données LMS avec les logiciels de gestion du personnel afin que les administrateurs planifient les effectifs en fonction de la disponibilité des compétences, transformant les indicateurs de formation en données d'entrée pour la planification de la main-d'œuvre. Les couches d'intelligence artificielle analysent les performances aux questionnaires pour déclencher une remédiation ciblée, améliorant les taux de réussite aux examens de certification tels que le NCLEX ou l'USMLE. À mesure que les hôpitaux adoptent la certification basée sur les compétences, les plateformes LMS évoluent vers des suites plus larges de gestion des talents.

Les simulations par jumeau numérique représentent le segment à la progression la plus rapide, enregistrant un TCAC de 10,78 % en recréant l'intégralité des parcours patients avec des données DSE réelles. Les apprenants manipulent la physiologie virtuelle pour observer les effets en aval des décisions thérapeutiques, un exercice impossible dans les services réels. Des études montrent des tailles d'effet allant jusqu'à 0,9 en résolution de problèmes complexes et 0,7 en communication après une exposition au jumeau numérique dans des cohortes d'infirmières. Les fournisseurs collaborent avec les fabricants de dispositifs pour intégrer des dynamiques matérielles à jour, garantissant la fidélité aux pratiques cliniques actuelles. À mesure que la puissance de calcul augmente et que les pipelines graphiques deviennent accessibles via le nuage, les jumeaux numériques passent des centres tertiaires aux hôpitaux régionaux, élargissant la pénétration sur l'ensemble du marché des solutions d'éducation en santé.

Analyse géographique

L'Amérique du Nord commande 41,85 % du chiffre d'affaires et continue de définir les références d'adoption pour le marché des solutions d'éducation en santé. Les programmes fédéraux d'amélioration de la qualité incitent les hôpitaux à documenter les compétences du personnel, et les dotations importantes soutiennent les achats technologiques des établissements d'enseignement. Les provinces canadiennes intègrent des heures de simulation standardisées dans les programmes de soins infirmiers, renforçant des niveaux de compétence uniformes à l'échelle nationale. Les fournisseurs propriétaires prospèrent car les institutions disposent de budgets informatiques conséquents et de cadres de cybersécurité matures qui rationalisent les achats.

L'Asie-Pacifique enregistre la trajectoire de croissance la plus élevée avec un TCAC de 13,71 % jusqu'en 2031. Des enquêtes auprès d'étudiants en médecine en Chine montrent que 87,24 % d'entre eux considèrent la culture numérique en santé comme essentielle, poussant les doyens à investir dans des laboratoires en ligne et des tuteurs IA. La Mission nationale de santé numérique de l'Inde encourage les partenariats public-privé autour des plateformes de compétences, tandis que les chaînes hospitalières d'Indonésie déploient des programmes de micro-certification mobile pour les travailleurs de santé alliés dans des établissements répartis sur l'archipel. Les gouvernements d'Asie du Sud-Est allouent des fréquences et des incitations fiscales pour étendre le haut débit, condition préalable aux packages d'apprentissage immersif. À mesure que les start-ups locales d'édtech s'associent à des éditeurs multinationaux, le marché des solutions d'éducation en santé approfondit ses racines dans les économies émergentes peuplées. L'Europe maintient une expansion régulière à un chiffre moyen. L'initiative de reconnaissance mutuelle des certifications professionnelles transfrontalières de la Commission européenne incite les hôpitaux à adopter des modules LMS qui délivrent des certificats numériques interopérables. Les systèmes de santé nationaux financent des simulateurs VR pour la gestion des accidents vasculaires cérébraux et les soins maternels, citant l'amélioration des délais de traitement. Les marchés du Moyen-Orient s'accélèrent depuis une base plus réduite, les visions stratégiques des Émirats arabes unis et de l'Arabie saoudite appelant à des hôpitaux activés par l'IA et des DSE unifiés qui s'articulent avec des suites d'apprentissage intégrées. L'Amérique latine progresse plus lentement en raison de contraintes fiscales limitant les dépenses d'investissement, mais les consortiums universitaires pilotent des bibliothèques en nuage pour pallier les pénuries de corps enseignant. Dans ces géographies, les investissements d'infrastructure et l'harmonisation réglementaire dictent la pente des courbes d'adoption sur le marché des solutions d'éducation en santé.

Paysage concurrentiel

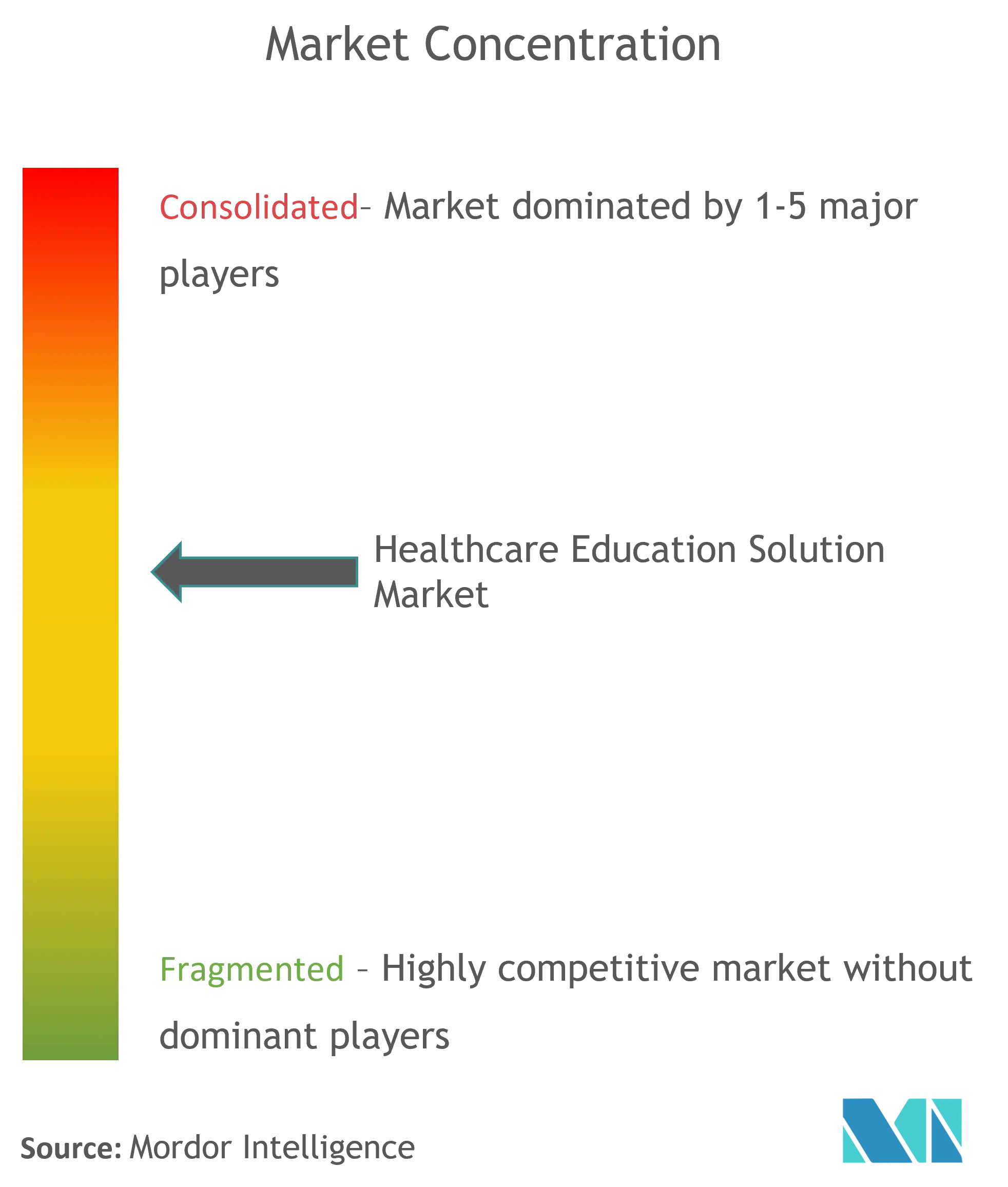

Le marché des solutions d'éducation en santé est modérément fragmenté. Des éditeurs établis tels qu'Elsevier et Wolters Kluwer convertissent des archives de contenu vieilles de plusieurs décennies en ressources multimédias adaptatives tout en superposant des tableaux de bord analytiques qui séduisent les organismes d'accréditation. Des fabricants de simulateurs spécialisés — notamment VirtaMed, Laerdal Medical et CAE Healthcare — associent le matériel à des programmes et à la formation des formateurs, capturant des niches spécifiques à des procédures telles que l'arthroscopie et la réanimation néonatale. Les acteurs natifs du nuage intègrent des API de grands modèles de langage pour générer des variantes de scénarios à la demande, raccourcissant les cycles de développement de cours pour les formateurs hospitaliers.

L'activité stratégique s'oriente vers les acquisitions et les partenariats. L'acquisition d'IntelliLearn par Wolters Kluwer en 2025 élargit son catalogue de soins infirmiers aux segments de santé alliée et de contrôle des infections. Le rachat de Clover Learning par Ascend Learning ajoute des modules d'imagerie diagnostique avec un taux de réussite aux examens de certification documenté à 96 %, renforçant la différenciation par des preuves de résultats. Des spécialistes de l'IA s'associent à des établissements délivrant des diplômes : Adtalem et Hippocratic AI co-développent une certification d'assistant infirmier alignée sur les crédits de l'Université Chamberlain, illustrant comment la co-création de contenu accélère la mise sur le marché tout en partageant les risques entre les parties prenantes.

Le pouvoir de fixation des prix reste distribué car les acheteurs vont des cliniques à site unique aux chaînes hospitalières multi-États et aux systèmes universitaires multiples, chacun avec des règles d'achat uniques. Le succès des fournisseurs dépend donc de l'interopérabilité, des preuves d'efficacité pédagogique et de la capacité à envelopper des services de conseil autour des plateformes principales. Aucun participant ne dépassant même un dixième du chiffre d'affaires mondial, le marché des solutions d'éducation en santé récompense la spécialisation et les alliances écosystémiques.

Leaders mondiaux du secteur des solutions d'éducation en santé

Stryker

GE Healthcare

Medtronic

Siemens Healthineers

FUJIFILM Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Wolters Kluwer a acquis IntelliLearn pour élargir ses cours en ligne destinés aux professionnels de santé.

- Mars 2025 : Ascend Learning a acquis Clover Learning, enrichissant son portefeuille avec des cours d'imagerie diagnostique affichant un taux de réussite aux examens de 96 %.

Portée du rapport sur le marché mondial des solutions d'éducation en santé

Selon la portée définie, l'éducation en santé est le développement de stratégies individuelles, collectives, institutionnelles, communautaires et systémiques visant à améliorer les connaissances, les attitudes, les compétences et les comportements en matière de santé. Le marché des solutions d'éducation en santé est segmenté par mode de prestation (cours en salle de classe et solutions d'apprentissage en ligne), application (cardiologie, radiologie, pédiatrie, médecine interne, et autres), utilisateur final (médecins et non-médecins), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Plateformes logicielles |

| Contenu / Matériel de cours |

| Services (Mise en œuvre et support) |

| Apprentissage en salle de classe |

| Apprentissage en ligne |

| Apprentissage mixte |

| Formation par simulation |

| Établissements académiques |

| Hôpitaux |

| Entreprises des sciences de la vie et pharmaceutiques |

| Autres prestataires de soins de santé |

| Systèmes de gestion de l'apprentissage (LMS) |

| Plateformes de réalité virtuelle et augmentée |

| Apprentissage adaptatif alimenté par l'IA |

| Simulations par jumeau numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant (Valeur) | Plateformes logicielles | |

| Contenu / Matériel de cours | ||

| Services (Mise en œuvre et support) | ||

| Par mode de prestation (Valeur) | Apprentissage en salle de classe | |

| Apprentissage en ligne | ||

| Apprentissage mixte | ||

| Formation par simulation | ||

| Par utilisateur final (Valeur) | Établissements académiques | |

| Hôpitaux | ||

| Entreprises des sciences de la vie et pharmaceutiques | ||

| Autres prestataires de soins de santé | ||

| Par technologie (Valeur) | Systèmes de gestion de l'apprentissage (LMS) | |

| Plateformes de réalité virtuelle et augmentée | ||

| Apprentissage adaptatif alimenté par l'IA | ||

| Simulations par jumeau numérique | ||

| Par géographie (Valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions d'éducation en santé ?

Le marché s'établit à 11,13 milliards USD en 2026 et devrait atteindre 18,53 milliards USD d'ici 2031, reflétant un TCAC de 10,73 %.

Quel composant contribue le plus au chiffre d'affaires ?

Les plateformes logicielles représentent 46,02 % du chiffre d'affaires 2025 car les déploiements LMS hébergés dans le nuage s'étendent rapidement auprès de grandes bases d'apprenants.

Pourquoi les hôpitaux investissent-ils massivement dans les technologies éducatives ?

Les hôpitaux recherchent un apprentissage au point de soin qui raccourcit l'intégration du personnel et améliore les indicateurs de sécurité des patients, générant un TCAC de 10,94 % pour le segment jusqu'en 2031.

À quelle vitesse la formation par simulation se développe-t-elle ?

Les modalités de simulation sont le mode de prestation à la croissance la plus rapide, enregistrant un TCAC de 12,12 % grâce à la demande de répétition pratique de procédures à haut risque.

Dernière mise à jour de la page le: