Taille et Part du Marché des Solutions eCliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.90 Milliards de dollars |

| Taille du Marché (2031) | 24.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions eCliniques par Mordor Intelligence

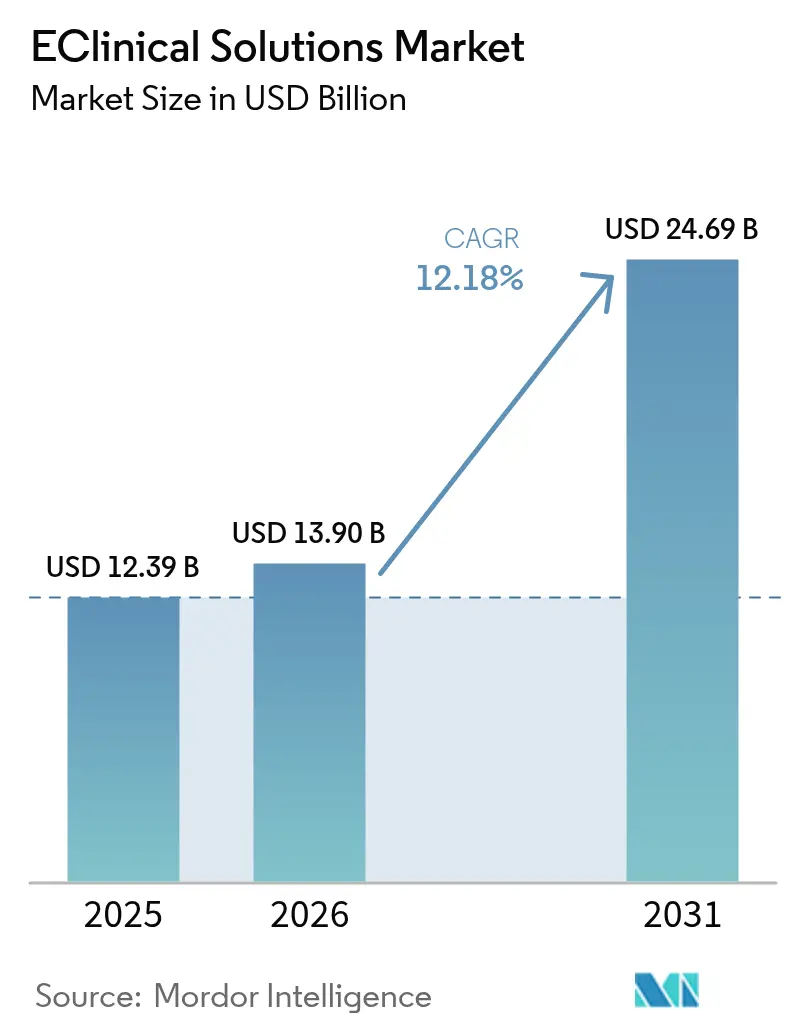

La taille du marché des solutions eCliniques devrait croître de 12,39 milliards USD en 2025 à 13,9 milliards USD en 2026 et devrait atteindre 24,69 milliards USD d'ici 2031 à un TCAC de 12,18 % sur la période 2026-2031. Le rythme de progression illustre à quel point l'exécution entièrement numérique des essais est passée d'un levier d'efficacité optionnel à une exigence fondamentale pour le développement compétitif de médicaments. Les promoteurs transmettent désormais des ensembles de données plus volumineux et multimodaux sur un plus grand nombre de sites mondiaux et font face à des délais de divulgation plus stricts, rendant indispensables des systèmes sophistiqués de capture, de surveillance et d'analyse. La connectivité en quasi-temps réel est devenue encore plus précieuse à mesure que les essais décentralisés et hybrides passent du statut de solution d'urgence à celui de conception courante, accélérant la demande de plateformes unifiées reliant les participants, les moniteurs, les statisticiens et les régulateurs. Alors que les fournisseurs de premier rang regroupent la capture électronique de données (EDC), l'évaluation électronique des résultats cliniques (eCOA), la gestion de la randomisation et de l'approvisionnement des essais (RTSM) et le reporting de sécurité dans des contrats uniques, la dynamique tarifaire favorise les modèles d'abonnement alignés sur les cycles de vie des études et adaptés aux budgets plus restreints des biotechs, ce qui implique que la complétude de la plateforme plutôt que le coût unitaire le plus bas déterminera les décisions d'achat futures.

Points Clés du Rapport

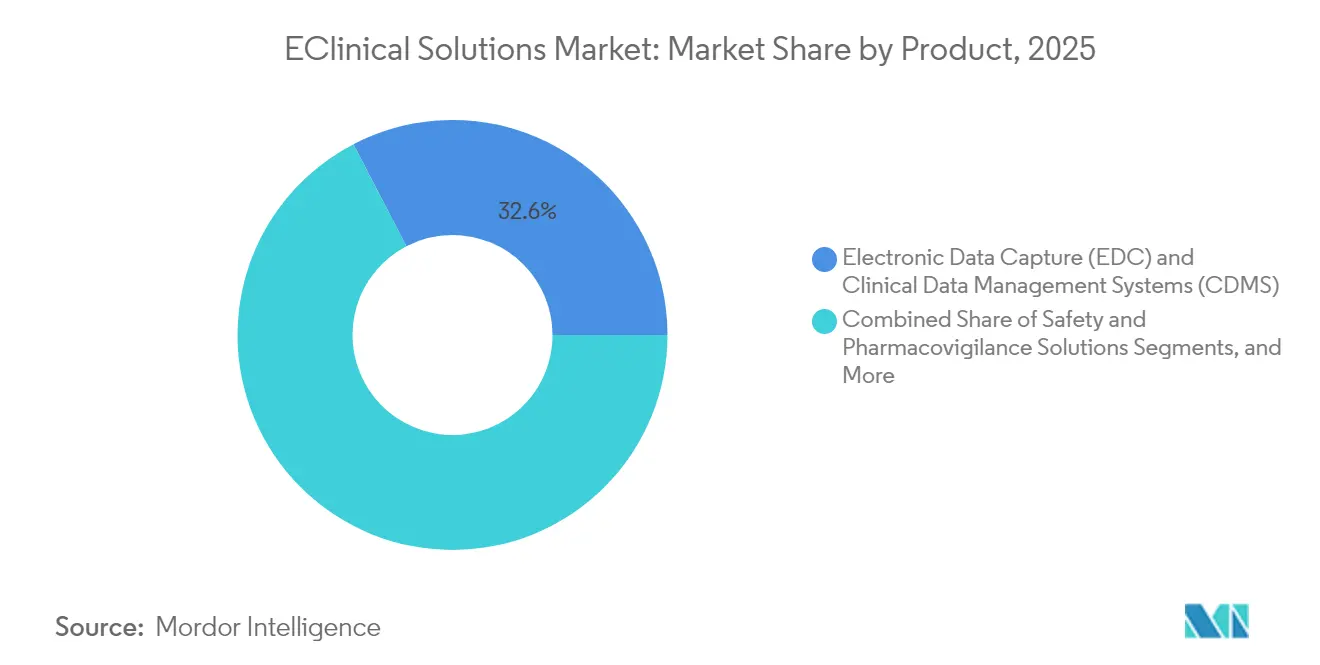

- Par produit, la capture électronique de données et les systèmes de gestion des données cliniques ont dominé avec une part de marché des solutions eCliniques de 32,62 % en 2025, tandis que les plateformes d'évaluation électronique des résultats cliniques devraient se développer à un TCAC de 14,79 % jusqu'en 2031.

- Par mode de déploiement, les déploiements basés sur le cloud représentaient 48,05 % de la taille du marché des solutions eCliniques en 2025 et progressent à un TCAC de 14,21 % jusqu'en 2031.

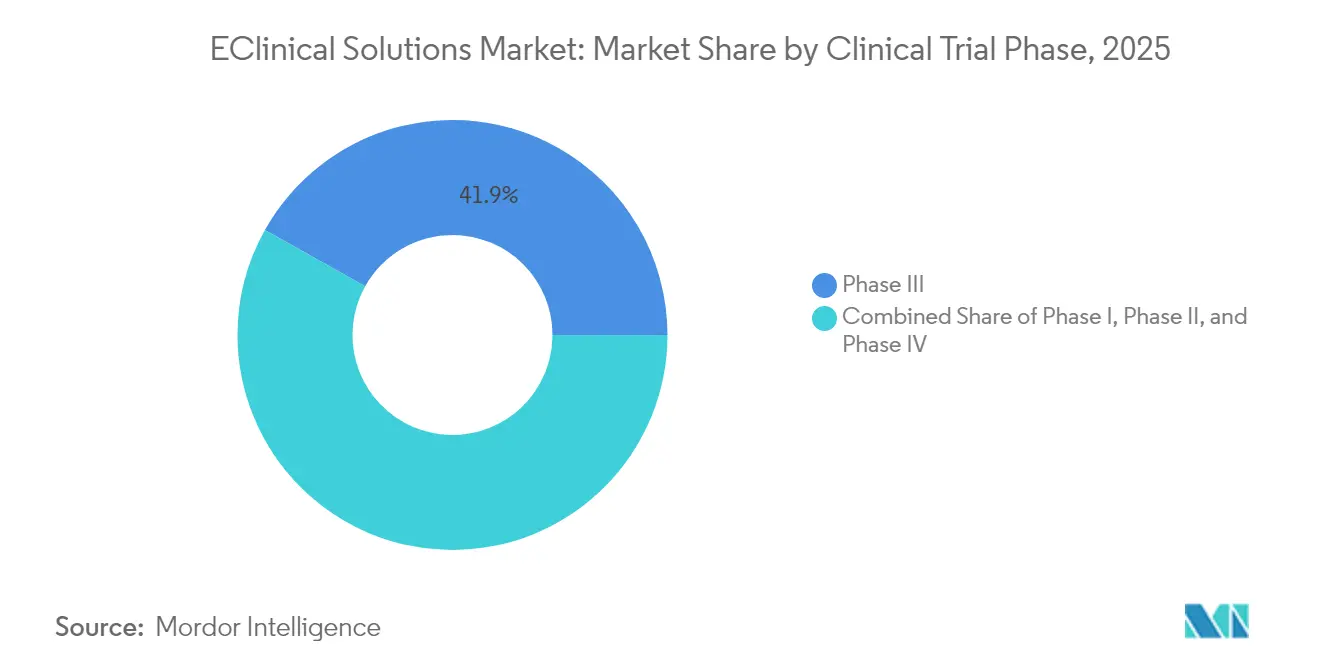

- Par phase d'essai clinique, la Phase III a capturé 41,88 % de la part du marché des solutions eCliniques en 2025, tandis que le chiffre d'affaires de la Phase I devrait croître à un TCAC de 13,33 % entre 2026 et 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 59,40 % du chiffre d'affaires 2025, mais les organisations de recherche sous contrat devraient afficher le TCAC le plus rapide de 13,12 % jusqu'en 2031.

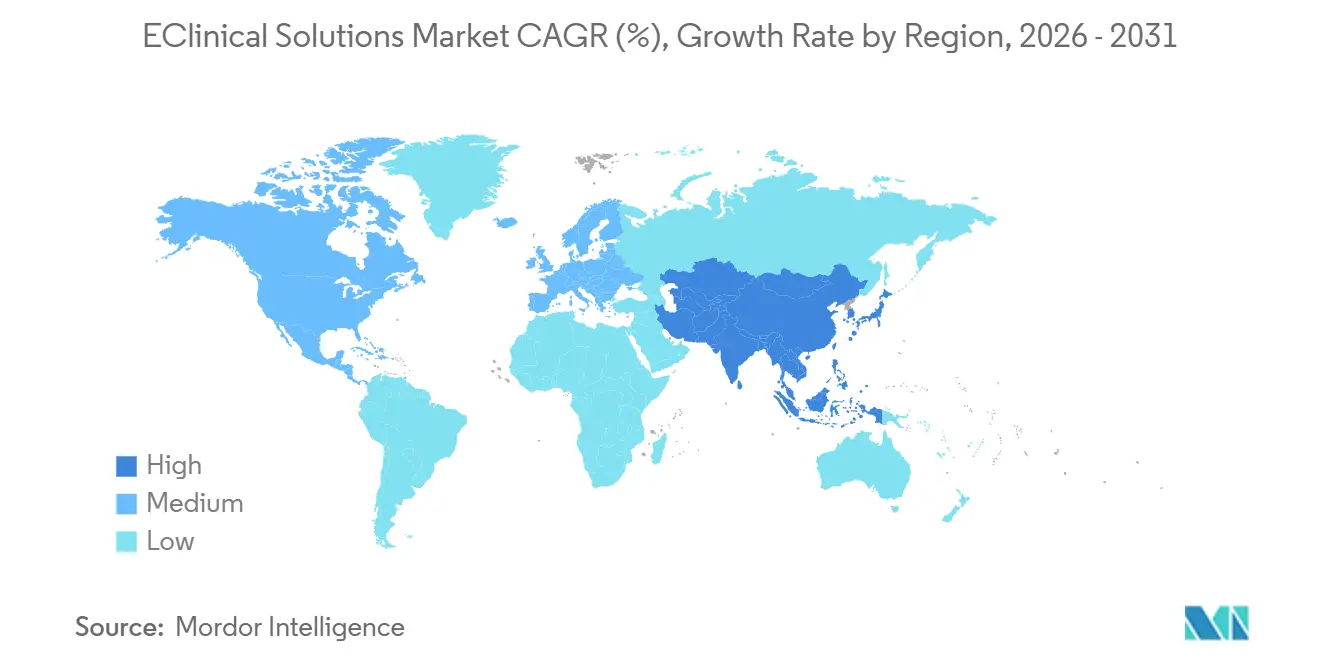

- Sur le plan régional, l'Amérique du Nord a contribué à hauteur de 48,62 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 14,46 % jusqu'en 2031, le plus élevé de toutes les géographies.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Solutions eClinical*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accumulation massive de données dans le secteur de la santé | +3.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration croissante de solutions logicielles dans les essais cliniques | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Croissance des investissements en R&D biopharma | +2.1% | Amérique du Nord, Europe ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Transition rapide vers des modèles centrés sur le patient et décentralisés | +2.6% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des activités mondiales d'essais cliniques | +1.9% | Asie-Pacifique, Amérique Latine, Europe de l'Est | Long terme (≥ 4 ans) |

| Essor des Essais Oncologiques de Phase II/III en Asie-Pacifique Nécessitant des Plateformes Cloud Évolutives | +1.2% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accumulation Massive de Données dans le Secteur de la Santé

Le volume de données des essais a fortement augmenté, incitant les promoteurs à intégrer des contrôles qualité automatisés, le traitement du langage naturel et l'analyse prédictive directement dans les plateformes EDC principales. IQVIA rapporte que la revue pilotée par l'IA de sources non structurées réduit de moitié les cycles de nettoyage des données tout en préservant la traçabilité des audits. En conséquence, les équipes de science des données sont désormais impliquées dès la conception du protocole, et non plus seulement après l'inclusion du premier patient, garantissant ainsi l'interopérabilité en aval. Les budgets de stockage cloud dépassent donc les dépenses sur site, la capacité élastique supplantant les cycles d'achat de matériel. Les études en oncologie fournissent le modèle de référence : autrefois de niche, leurs cadres analytiques se répliquent désormais dans les pipelines inflammatoires et métaboliques. À mesure que les données par sujet se multiplient, le marché des solutions eCliniques bénéficie d'un vent porteur stable, indépendant du domaine thérapeutique ciblé.

Intégration Croissante de Solutions Logicielles dans les Essais Cliniques

Les promoteurs jonglent régulièrement avec trois applications eCliniques distinctes ou plus par étude, mais les connexions fragmentées et les flux de données non synchronisés sont devenus un goulot d'étranglement évident. La feuille de route 2025 de Veeva met en évidence une demande croissante pour des environnements d'authentification unique qui fusionnent les flux de travail de démarrage, de surveillance et de soumission [1]Veeva, "Feuille de Route des Opérations Cliniques Unifiées 2025," Veeva, veeva.com. Les premiers adoptants signalent des cycles de finalisation des protocoles sensiblement plus courts, car la saisie de données en double disparaît entre les modules, réduisant également les coûts de validation. Les suites consolidées surpassent désormais les achats de solutions spécialisées, permettant aux équipes de gouvernance de réaffecter les effectifs des requêtes manuelles vers la programmation statistique avancée. Le résultat observable est une augmentation des contrats de plateforme pluriannuels, qui convertit les dépenses de licences sporadiques en revenus SaaS prévisibles au sein du marché des solutions eCliniques.

Croissance des Investissements en R&D Biopharma

Les budgets mondiaux de R&D continuent d'augmenter en termes nominaux, et une part plus importante est canalisée vers l'infrastructure numérique capable de gérer des protocoles adaptatifs, en panier et pilotés par des biomarqueurs. LLR Partners a enregistré une forte hausse du financement par capital-risque pour les fournisseurs intégrant l'apprentissage automatique dans les outils de surveillance de la sécurité, démontrant que les investisseurs voient des rendements durables dans ce créneau. Les promoteurs qui testent ces outils confirment une réduction des demandes réglementaires, car la détection de signaux en temps réel fait remonter les événements indésirables tôt. Les essais de médecine de précision amplifient davantage la demande, car chaque biomarqueur supplémentaire multiplie les points de données par participant, augmentant la valeur marginale des pipelines de données automatisés. Collectivement, ces facteurs encouragent les directeurs financiers à protéger les budgets logiciels même lorsque l'investissement dans les molécules ralentit, soutenant ainsi le marché des solutions eCliniques.

Transition Rapide vers des Modèles Centrés sur le Patient et Décentralisés

La surveillance à distance des essais, d'abord imposée par les restrictions pandémiques, s'est avérée si efficace que les conceptions hybrides sont désormais courantes dans les études de Phase II et Phase III. Medable montre que le consentement électronique dynamique et les bibliothèques eCOA configurables peuvent être créés en quelques minutes, comprimant les délais d'inclusion du premier patient de plusieurs jours à deux chiffres. Les participants effectuent moins de visites sur site, ce qui améliore la rétention et réduit les coûts de recrutement. Les centres d'investigation qui ont adopté la surveillance à distance tôt signalent des volumes externalisés plus importants, laissant entrevoir un avantage concurrentiel émergent pour les sites numériquement matures. L'effet d'entraînement se répercute sur le marché des solutions eCliniques, les promoteurs exigeant des plateformes intégrant la télésanté sécurisée, la capture de données en temps réel et le reporting de sécurité immédiat.

Analyse de l'Impact des Freins sur le Marché des Solutions eClinical*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés | −1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de gestionnaires de données cliniques certifiés dans les marchés émergents | −0.8% | Asie-Pacifique, Amérique Latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de cybersécurité et de violation des données des patients | −1.2% | Mondial | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des données entre les modules eCliniques anciens et modernes | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Mise en Œuvre Élevés

Les déploiements complets de plateformes nécessitent fréquemment des budgets bien au-delà de sept chiffres une fois la validation, l'intégration et la formation multi-utilisateurs pris en compte. Les références de Merative montrent que les promoteurs disposant d'une trésorerie limitée adoptent un déploiement par phases, en commençant par un EDC de base et en ajoutant ensuite le RTSM ou l'eTMF. Bien que l'approche progressive réduise les dépenses initiales, elle allonge les délais de projet, retardant les gains de productivité qu'offrent les suites complètes. Les fournisseurs proposant une tarification flexible basée sur la consommation captent donc des comptes qui pourraient autrement reporter la numérisation. Néanmoins, les coûts d'entrée élevés pèsent encore sur les petites biotechs et les promoteurs académiques, freinant la croissance du marché des solutions eCliniques dans les environnements aux ressources limitées.

Pénurie de Gestionnaires de Données Cliniques Certifiés dans les Marchés Émergents

La croissance rapide du volume des essais en Asie-Pacifique et en Amérique Latine a mis en évidence une pénurie de personnel qualifié dans les normes CDISC et la programmation statistique avancée. Les promoteurs acheminent de plus en plus les tâches complexes vers des centres mondiaux tout en limitant les rôles sur site à l'engagement des patients. L'initiative de perfectionnement en pharmacovigilance d'IQVIA montre comment les programmes de formation fournis par les fournisseurs comblent partiellement les lacunes en compétences et améliorent la rétention. Dans l'intervalle, les plateformes dotées d'automatisation intégrée et de flux de travail guidés compensent le manque d'expertise humaine, mais la pénurie de compétences ralentit encore la vitesse d'intégration et freine la contribution régionale au marché des solutions eCliniques.

Préoccupations Croissantes en Matière de Cybersécurité et de Violation des Données des Patients

Le secteur de la santé a connu une augmentation des cyberincidents en 2024, plaçant les architectures sécurisées en tête des priorités des conseils d'administration. Des études évaluées par des pairs sur des projets pilotes de chaîne de blocs confirment que des pistes d'audit immuables peuvent dissuader la falsification dans les essais multi-sites [2]Instituts Nationaux de la Santé, "Chaîne de Blocs pour l'Intégrité des Données des Essais Cliniques," NIH, pubmed.ncbi.nlm.nih.gov . Les fournisseurs intègrent désormais par défaut des cadres de confiance zéro, la tokenisation et des tests de pénétration continus. Bien que la certification précoce dans le cadre des orientations proposées sur l'IA dans les essais offre une certaine assurance, l'anxiété liée aux violations allonge les cycles d'approvisionnement, réduisant la vélocité à court terme sur le marché des solutions eCliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Solutions eClinical

Par Produit :

Domination de la Capture Électronique de Données face à une Adoption Rapide de l'eCOALa capture électronique de données et les systèmes de gestion des données cliniques ont contrôlé la plus grande taille du marché des solutions eCliniques en 2025, contribuant à hauteur de 32,62 % du chiffre d'affaires total grâce à un déploiement universel au démarrage des études. Les renouvellements de licences restent élevés car les promoteurs apprécient la familiarité avec le système et les tableaux de bord de surveillance basée sur les risques intégrés qui signalent les anomalies avant l'analyse intermédiaire. Le marché valorise désormais les requêtes prédictives intégrées plus que la simple saisie de données, créant une transition vers des mises à niveau enrichies par l'IA qui commandent des prix premium. Les fournisseurs qui pré-intègrent l'EDC avec le RTSM et les modules de sécurité augmentent encore les coûts de changement, consolidant leurs positions de leadership.

Les plateformes d'évaluation électronique des résultats cliniques représentent le sous-segment à la croissance la plus rapide, attendu avec un TCAC de 14,79 % jusqu'en 2031, à mesure que la centralité du patient passe de la rhétorique à l'exigence. Le générateur d'instruments de Medable permet la création par glisser-déposer d'outils psychométriques et de qualité de vie qui s'alimentent directement dans les tableaux EDC sans mappage manuel. Les promoteurs apprécient le transfert transparent car il réduit les cycles de réconciliation de plusieurs semaines et prend en charge la revue en tableau de bord en temps réel. À mesure que les essais décentralisés se multiplient, la fonctionnalité eCOA décide souvent de la sélection globale de la plateforme, orientant les revenus supplémentaires vers les fournisseurs de suites complètes au sein du marché des solutions eCliniques.

Par Mode de Déploiement :

Ascension du Cloud avec des Niches Hébergées sur le WebLes déploiements basés sur le cloud ont capturé la plus grande part du marché des solutions eCliniques par mode de déploiement en 2025 à 48,05 % et devraient afficher un TCAC de 14,21 % jusqu'en 2031. Les modèles SaaS multi-locataires offrent une évolutivité immédiate, des mises à niveau automatiques des versions et des journaux d'audit que les régulateurs considèrent de plus en plus comme équivalents aux contrôles sur site. Les promoteurs migrant depuis du matériel propriétaire documentent des réductions à deux chiffres des heures de maintenance, libérant les équipes informatiques pour des travaux d'analyse. Le coût d'entrée plus faible aide également les petits promoteurs biotechs à maintenir la consommation de trésorerie alignée sur les jalons des essais, renforçant l'attrait du cloud.

Les environnements hébergés sur le web à locataire unique maintiennent une part résiliente d'environ trente pour cent, servant d'option de transition pour les organisations réticentes à passer directement à une architecture multi-locataire. Ces environnements déchargent encore la propriété de l'infrastructure tout en offrant une isolation perçue que les groupes qualité averses au risque privilégient. Les avancées récentes en matière de chiffrement au niveau du locataire et de gestion des clés dédiées réduisent cependant l'écart de sécurité entre les environnements hébergés sur le web et le SaaS. Sur l'horizon de prévision, un certain déplacement vers les offres multi-locataires est probable, mais les promoteurs conservateurs préserveront un créneau viable qui soutient les fournisseurs hébergés sur le web au sein du marché des solutions eCliniques.

Par Phase d'Essai Clinique :

L'Envergure de la Phase III face à la Dynamique de la Phase ILes programmes de Phase III représentaient 41,88 % de la taille du marché des solutions eCliniques en 2025 et restent le plus grand bassin de revenus unique, car les essais en phase tardive s'étendent sur plusieurs continents et gèrent des charges de patients élevées. La complexité exige des plateformes de niveau entreprise avec une surveillance granulaire des sites, une surveillance de la sécurité et des modèles réglementaires régionaux. La hausse des coûts par patient en Phase III stimule subtilement l'investissement numérique, les promoteurs cherchant à récupérer des économies grâce à l'efficacité opérationnelle.

Les études de Phase I affichent la trajectoire de revenus la plus rapide, avec une prévision de croissance à un TCAC de 13,33 % à mesure que les thérapies cellulaires et géniques en première administration chez l'homme se multiplient. La boîte à outils de phase précoce de Signant Health consolide le consentement électronique, la randomisation et la gestion de la pharmacie, raccourcissant les fenêtres de mise en place et s'alignant parfaitement avec les protocoles adaptatifs d'escalade de dose. L'adoption précoce en Phase I cimente souvent la préférence pour un fournisseur qui se poursuit dans les Phases II et III, offrant un dividende de cycle de vie client aux fournisseurs de plateformes. Ces dynamiques garantissent que la croissance en amont complète le poids en aval de la Phase III au sein du marché des solutions eCliniques.

Par Utilisateur Final :

Envergure de la Pharma et Biotech face à l'Agilité des ORCLes entreprises pharmaceutiques et biotechnologiques détenaient 59,40 % du chiffre d'affaires 2025, tirant parti de solides pipelines de R&D internes et de mandats stratégiques de transformation numérique. Les critères de sélection mettent désormais l'accent sur la préparation à l'IA, le suivi de la lignée et la configurabilité qui prend en charge les études complexes de biomarqueurs. Les grandes entreprises privilégient les contrats groupés qui consolident les systèmes sous une gouvernance unifiée et raccourcissent les cycles de validation, augmentant les valeurs moyennes des commandes pour les fournisseurs de premier rang.

Les organisations de recherche sous contrat constituent le groupe de clients à la croissance la plus rapide, affichant un TCAC de 13,12 % jusqu'en 2031, à mesure que les promoteurs continuent d'externaliser à la fois les opérations et l'analyse. Les principales ORC déploient des couches propriétaires sur les plateformes partenaires, différenciant les services et capturant des revenus supplémentaires par protocole. Étant donné que de nombreuses entreprises biotechs suivent les recommandations technologiques des ORC, la portée des fournisseurs s'amplifie via les canaux d'externalisation, augmentant le chiffre d'affaires total adressable sur le marché des solutions eCliniques.

Analyse Géographique

Marché des Solutions eClinical en Amérique du Nord

L'Amérique du Nord a conservé la plus grande taille de marché des solutions eClinical en 2025, contribuant à hauteur de 48,62 % des revenus mondiaux grâce à des réserves de capitaux importantes, à une acceptation réglementaire précoce des signatures numériques et à des clusters denses de sites d'investigation expérimentés. Les fournisseurs lancent souvent de nouveaux modules d'IA en premier aux États-Unis et au Canada, car les normes locales de gouvernance des données favorisent une itération rapide. Malgré la maturité du marché, une croissance à deux chiffres des renouvellements persiste à mesure que les commanditaires migrent les déploiements sur site hérités vers le SaaS et poursuivent des analyses avancées qui accélèrent la préparation aux inspections.

Marché des Solutions eClinical en Asie-Pacifique

L'Asie-Pacifique représente la trajectoire de croissance la plus rapide, avec un CAGR de 14,46 % prévu jusqu'en 2031, alors que les commanditaires mondiaux déplacent le recrutement vers l'est pour accéder à de larges bassins de patients et à des réseaux de sites rentables. Les gouvernements de Chine, de Corée du Sud et d'Inde soutiennent activement la biopharmacie nationale, en finançant des subventions pour l'infrastructure cloud qui réduisent les obstacles à la mise en œuvre. Les fournisseurs régionaux affinent les interfaces pour les adapter aux langues locales et aux réglementations sur la confidentialité, augmentant ainsi la pression concurrentielle sur les acteurs occidentaux établis et diversifiant la base de fournisseurs au sein du marché des solutions eClinical.

Marchés Européens au Sens Large

L'Europe représente environ un quart des revenus mondiaux et bénéficie de l'harmonisation dans le cadre du Règlement de l'UE sur les Essais Cliniques, qui simplifie les soumissions multi-pays. Les règles strictes de confidentialité des données de la région servent de terrain d'essai pour les fonctionnalités de sécurité qui sont ensuite déployées à l'échelle mondiale. L'Allemagne, les pays nordiques et les Pays-Bas affichent une adoption croissante des journaux électroniques des patients et de l'eConsent, signalant une réceptivité culturelle aux technologies orientées vers les patients. La surveillance réglementaire élevée allonge les cycles de vente, mais augmente la valeur des contrats à long terme, car les commanditaires intègrent des engagements de conformité dans les périmètres des plateformes.

Paysage Concurrentiel

Les cinq plus grands fournisseurs contrôlent environ 45 % du chiffre d'affaires mondial, indiquant une concentration modérée et laissant de nombreuses opportunités aux perturbateurs de niveau intermédiaire. Oracle et Veeva incarnent une stratégie de suite complète conçue pour minimiser les points d'intégration pour les grands promoteurs. IQVIA capitalise sur son héritage de conservation des données pour offrir des partenariats sur le cycle de vie qui englobent la conception, l'exécution et la post-commercialisation, brouillant les frontières entre fournisseur de technologie et ORC.

Les acquisitions stratégiques redéfinissent l'étendue des produits et la portée régionale à un rythme soutenu. L'investissement majoritaire de GI Partners dans eClinical Solutions démontre l'appétit du capital-investissement pour les actifs centrés sur l'IA pouvant évoluer rapidement [3]eClinical Solutions, "Annonce d'Investissement de GI Partners," eclinicalsol.com . L'expansion Apollo de Charles River suggère que les ORC précliniques se déplacent en amont vers la supervision numérique des essais, préparant une convergence à travers les étapes de R&D. Le flux de transactions favorise les entreprises dotées de moteurs d'IA propriétaires qui raccourcissent les délais de gestion des données et offrent des économies mesurables sur les délais de cycle.

La différenciation technologique sur le marché des solutions eCliniques tourne autour de l'IA intégrée qui automatise le nettoyage des données, la détection des anomalies et la correspondance des patients. La génération de langage naturel d'ArisGlobal pour les récits de sécurité remplace la rédaction médicale manuelle, libérant les ressources rares en pharmacovigilance pour des analyses de niveau supérieur. Les fournisseurs qui fournissent des pistes d'audit d'algorithmes transparentes et des attestations d'IA éthique obtiennent la préférence lors des achats, renforçant une boucle vertueuse où les gains opérationnels financent l'innovation future.

Leaders de l'Industrie des Solutions eCliniques

Oracle Corporation

Veeva Systems

Mednet Solutions

PAREXEL International (Calyx)

Saama Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Solutions eClinical

- Oracle

- Dassault Systèmes (Medidata Solutions)

- Veeva Systems

- Clario (BioClinica)

- IQVIA

- Parexel International

- Covance (Labcorp Drug Development)

- Signant Health

- eClinical Solutions

- Saama Technologies

- Datatrak International

- Medrio

- Castor EDC

- Mednet Solutions

- Aris Global

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable

- TransPerfect Life Sciences -

Lire l'Analyse des Entreprises du Marché des Solutions eClinical

Développements Récents dans le Secteur du Marché des Solutions eClinical

- Mars 2026 : Argenx SE élargit l'adoption du Cloud de Données Cliniques elluminate pour améliorer les processus de données cliniques, reflétant une traction croissante parmi les leaders mondiaux en immunologie.

- Février 2026 : L'accent sur l'IA et la RBQM intensifie les investissements dans l'IA agentique et la gestion de la qualité basée sur les risques (RBQM), visant à améliorer l'efficacité dans le développement clinique.

- Décembre 2025 : Lancement des Agents IA : Introduction des agents IA elluminate intégrés dans quatre piliers — Mappage des Données, Revue des Données, RBQM et Opérations d'Étude — apportant une intelligence explicable et des données gouvernées aux essais cliniques.

Périmètre du Rapport sur le Marché Mondial des Solutions eCliniques

Selon le périmètre du rapport, eClinique est un terme utilisé dans le domaine biopharmaceutique. Les solutions eCliniques gèrent les technologies cliniques et l'expertise pour accélérer le développement clinique.

Le marché est segmenté par type de produit (systèmes de gestion des données cliniques (CDMS), systèmes de gestion des essais cliniques (CTMS), gestion de la randomisation et de l'approvisionnement des essais, capture électronique de données (EDC), évaluations électroniques des résultats cliniques (eCOA) et résultats électroniques rapportés par les patients (ePRO), plateformes d'analyse clinique, fichier maître électronique des essais (eTMF) et autres types de produits), par mode de déploiement (solutions eCliniques basées sur le cloud et solutions eCliniques sur site) par utilisateur final (entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (ORC) et autres utilisateurs finaux) par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Capture Électronique de Données (EDC) et Systèmes de Gestion des Données Cliniques (CDMS) |

| Systèmes de Gestion des Essais Cliniques (CTMS) |

| Gestion de la Randomisation et de l'Approvisionnement des Essais (IRT/RTSM) |

| Évaluation Électronique des Résultats Cliniques (eCOA/ePRO) |

| Plateformes d'Analyse Clinique et d'Intégration des Données |

| Solutions de Sécurité et de Pharmacovigilance |

| Fichier Maître Électronique des Essais (eTMF) |

| Autres Produits |

| Basé sur le Cloud (SaaS) |

| Hébergé sur le Web (À la Demande) |

| Sur Site |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (ORC) |

| Fabricants de Dispositifs Médicaux |

| Institutions Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Capture Électronique de Données (EDC) et Systèmes de Gestion des Données Cliniques (CDMS) | |

| Systèmes de Gestion des Essais Cliniques (CTMS) | ||

| Gestion de la Randomisation et de l'Approvisionnement des Essais (IRT/RTSM) | ||

| Évaluation Électronique des Résultats Cliniques (eCOA/ePRO) | ||

| Plateformes d'Analyse Clinique et d'Intégration des Données | ||

| Solutions de Sécurité et de Pharmacovigilance | ||

| Fichier Maître Électronique des Essais (eTMF) | ||

| Autres Produits | ||

| Par Mode de Déploiement | Basé sur le Cloud (SaaS) | |

| Hébergé sur le Web (À la Demande) | ||

| Sur Site | ||

| Par Phase d'Essai Clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche sous Contrat (ORC) | ||

| Fabricants de Dispositifs Médicaux | ||

| Institutions Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Solutions eCliniques ?

La taille du Marché des Solutions eCliniques devrait atteindre 13,9 milliards USD en 2026 et croître à un TCAC de 12,18 % pour atteindre 24,69 milliards USD d'ici 2031.

Pourquoi le déploiement cloud mène-t-il l'adoption sur le marché des solutions eCliniques ?

Les plateformes SaaS multi-locataires réduisent les dépenses matérielles, offrent une évolutivité instantanée et répondent aux besoins d'audit réglementaire, générant une part de chiffre d'affaires de 48,05 % en 2025.

Qui sont les acteurs clés du Marché des Solutions eCliniques ?

Oracle Corporation, Veeva Systems, Mednet Solutions, PAREXEL International (Calyx) et Saama Technologies, Inc. sont les principales entreprises opérant sur le Marché des Solutions eCliniques.

Quelle est la région à la croissance la plus rapide sur le Marché des Solutions eCliniques ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Solutions eCliniques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Solutions eCliniques.

Dernière mise à jour de la page le: