Taille et part du marché des kits de diagnostic rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.16 Milliards de dollars |

| Taille du Marché (2031) | 37.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.27% CAGR |

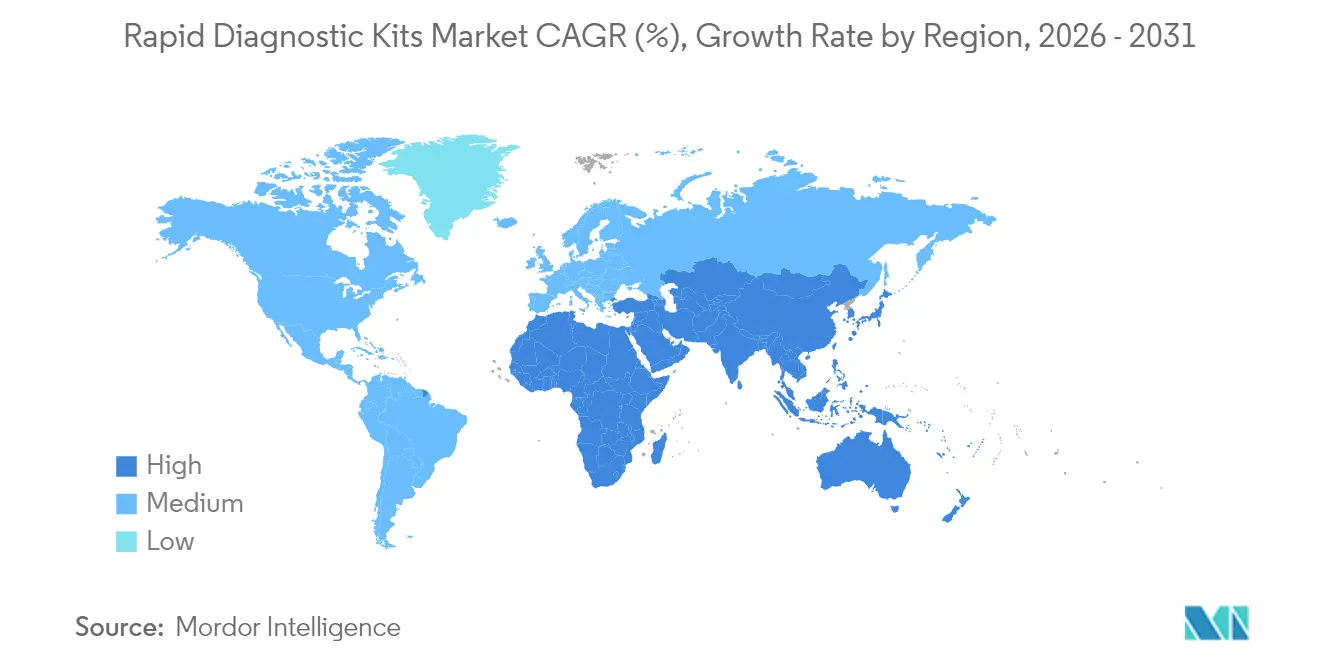

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits de diagnostic rapide par Mordor Intelligence

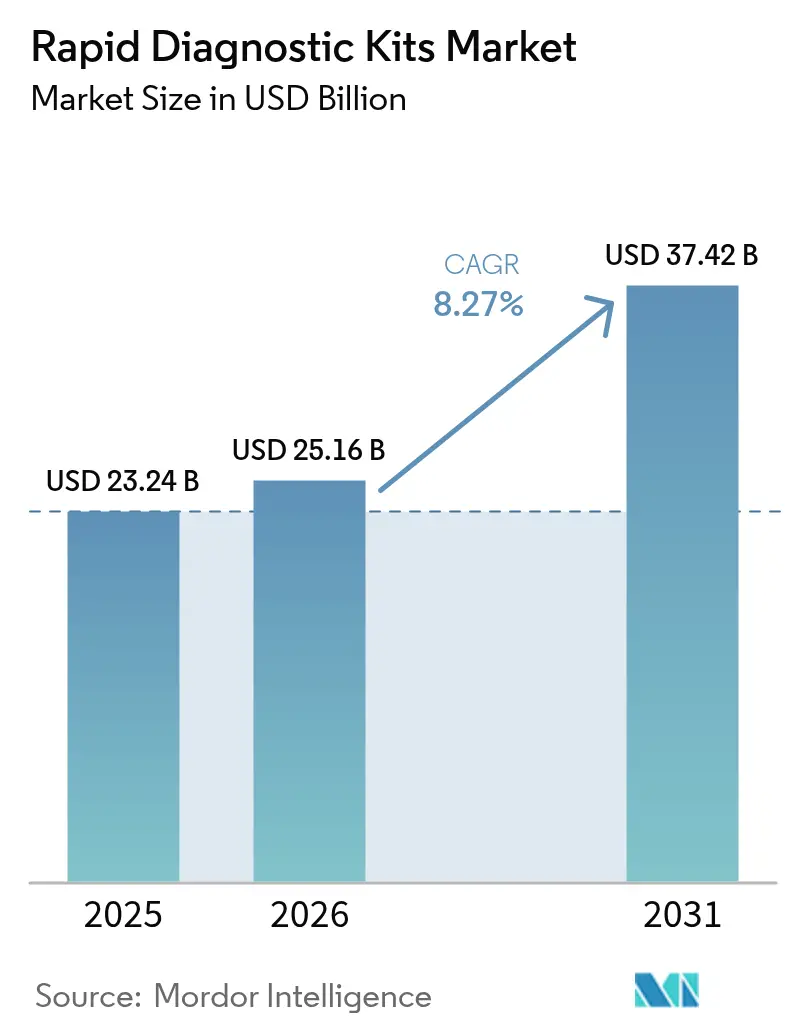

La taille du marché des kits de diagnostic rapide devrait passer de 23,24 milliards USD en 2025 à 25,16 milliards USD en 2026 et devrait atteindre 37,42 milliards USD d'ici 2031 à un CAGR de 8,27 % sur la période 2026-2031.

L'expansion reflète l'adoption croissante des soins au point de service, la rigueur des budgets hospitaliers et le passage mondial des soins épisodiques aux soins préventifs. Les améliorations technologiques permettant la détection multiplexe, associées à un remboursement favorable pour la surveillance des maladies chroniques, maintiennent la demande à un niveau élevé même après la vague pandémique aiguë. Les fabricants bénéficient de financements publics qui réduisent les risques liés à la R&D, tandis que le vieillissement des populations augmente les volumes de tests dans les contextes de soins primaires et à domicile. Les stratégies concurrentielles se concentrent désormais sur l'échelle, l'intégration verticale et la connectivité des données, car les hôpitaux et les consommateurs s'attendent tous deux à une intégration transparente avec les dossiers de santé électroniques.

Principaux enseignements du rapport

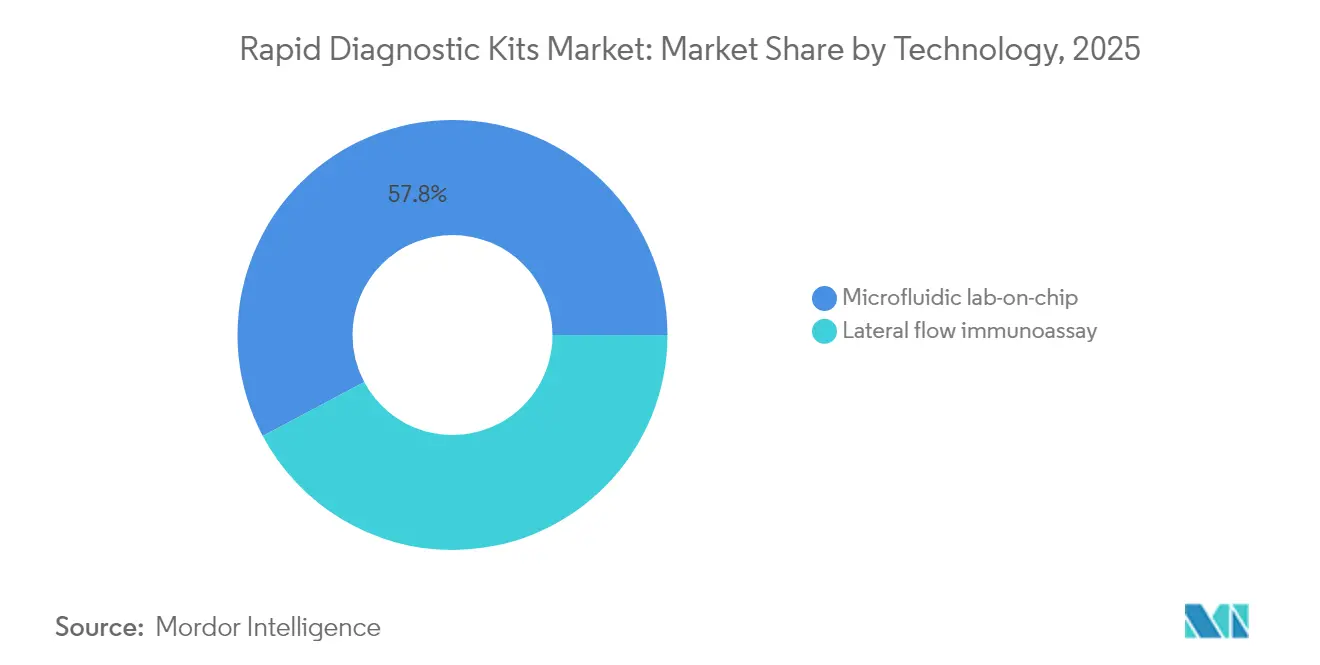

- Par technologie, l'immunodosage par flux latéral détenait 42,21 % de la part du marché des kits de diagnostic rapide en 2025, et l'immuno-chromatographie devrait se développer à un CAGR de 8,84 % jusqu'en 2031 au sein de la taille du marché des kits de diagnostic rapide.

- Par application, les maladies infectieuses ont dominé avec une part de revenus de 35,62 % en 2025, tandis que les marqueurs oncologiques sont positionnés pour le CAGR le plus rapide de 9,02 % jusqu'en 2031 sur le marché des kits de diagnostic rapide.

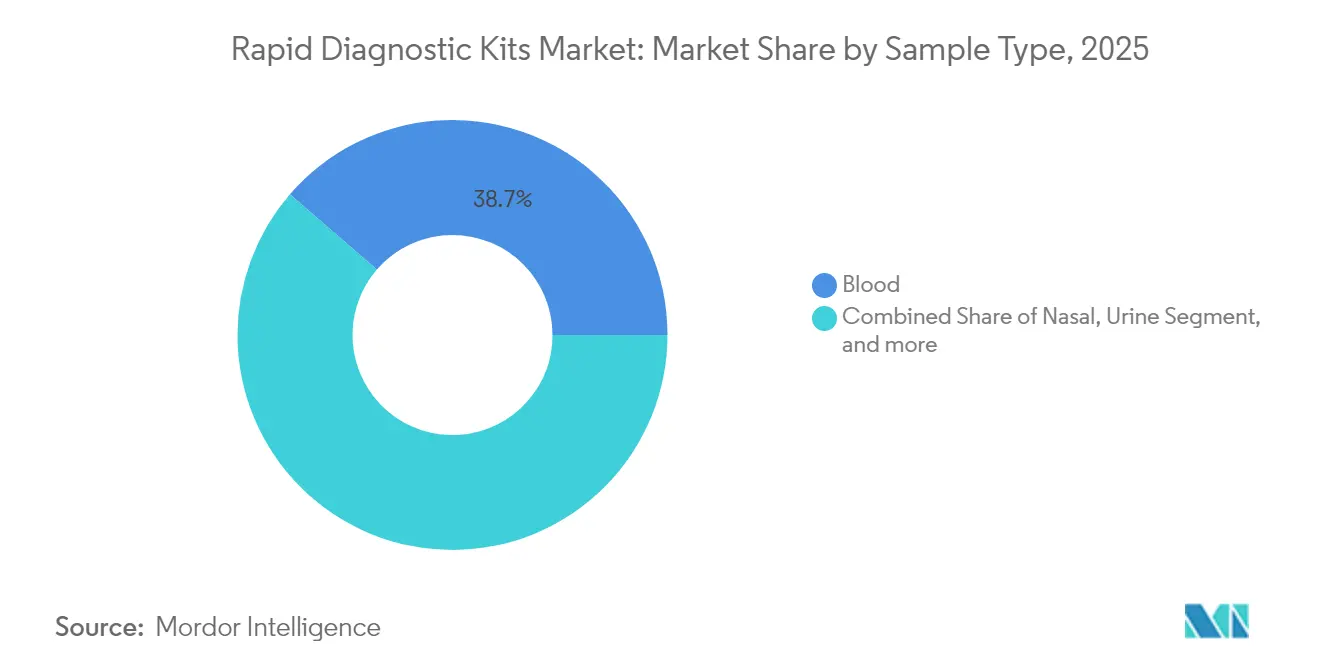

- Par type d'échantillon, le sang représentait 38,65 % du volume de tests en 2025 ; la salive est le segment à la croissance la plus rapide avec un CAGR de 9,87 % jusqu'en 2031 dans la taille du marché des kits de diagnostic rapide.

- Par utilisateur final, les hôpitaux et cliniques ont conservé 35,31 % des revenus de 2025, tandis que les contextes de soins à domicile devraient croître à un CAGR de 8,55 % jusqu'en 2031 au sein du marché des kits de diagnostic rapide.

- Par géographie, l'Amérique du Nord représentait 37,88 % des ventes de 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 10,74 % jusqu'en 2031 dans la taille du marché des kits de diagnostic rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des kits de diagnostic rapide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du financement public pour les panneaux respiratoires multiplexes | +1.8% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Adoption croissante par les consommateurs de l'auto-dépistage des maladies chroniques | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des plateformes moléculaires de soins au point de service décentralisées dans les pays à revenu faible et intermédiaire | +1.2% | Cœur de l'APAC, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Intégration de lecteurs assistés par IA améliorant la précision des tests | +0.9% | Mondial, dirigé par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Émergence de dosages ultra-rapides basés sur CRISPR | +0.7% | Amérique du Nord et UE, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux maladies stimulant la demande de dépistage | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du financement public pour les panneaux respiratoires multiplexes

Les agences publiques continuent de financer des panneaux respiratoires multiplexes qui testent simultanément le SARS-CoV-2, la grippe A/B et le VRS dans une seule cartouche, offrant aux fournisseurs des carnets de commandes fermes sur plusieurs années. Les dépenses de la BARDA ont accéléré les délais de mise sur le marché des prototypes, comme en témoigne le triple dosage cobas liat de Roche en 20 minutes, autorisé en mai 2024.[1]Roche Diagnostics, "cobas liat respiratory triple test EUA," roche.com Les hôpitaux adoptent le modèle syndromique car un seul prélèvement réduit la manipulation des échantillons, raccourcit les décisions d'isolement et préserve les équipements de protection individuelle. Les laboratoires réalisent des économies opérationnelles, tandis que les fabricants obtiennent des engagements de volume qui justifient une miniaturisation accrue des plateformes. Le modèle migre désormais vers des panneaux de pathogènes émergents, élargissant le périmètre du marché des kits de diagnostic rapide et consolidant un plancher de revenus pour les fournisseurs moléculaires.

Adoption croissante par les consommateurs de l'auto-dépistage des maladies chroniques

L'auto-dépistage a dépassé les kits de grossesse pour s'étendre à la surveillance des maladies cardio-métaboliques et infectieuses. Le kit de syphilis First-to-Know de Labcorp, premier test sanguin en vente libre autorisé par la FDA pour une infection sexuellement transmissible bactérienne, a validé la disposition des consommateurs à effectuer des prélèvements capillaires à domicile. Les plateformes de santé numérique qui centralisent les résultats pour les équipes soignantes réduisent les visites en clinique et permettent l'ajustement des médicaments sans délais de laboratoire. Les payeurs en bénéficient également, car les kits à paiement direct réduisent les demandes de remboursement associées aux prélèvements sanguins répétés. Les orientations réglementaires préliminaires sur la détection numérique du prédiabète soulignent le soutien officiel au dépistage non invasif, et les fournisseurs répondent en intégrant une connectivité Bluetooth ou NFC pour le téléchargement instantané des données. Ce changement comportemental consolide les soins à domicile comme le canal d'utilisateurs finaux à la croissance la plus rapide sur le marché des kits de diagnostic rapide.

Expansion des plateformes moléculaires de soins au point de service décentralisées dans les pays à revenu faible et intermédiaire

Les régions aux ressources limitées privilégient les appareils robustes qui fournissent des résultats de qualité laboratoire sans alimentation électrique continue ni personnel spécialisé. FIND estime la demande annuelle dans les pays à revenu faible et intermédiaire à 63,6 millions de tests, un espace blanc considérable pour les dosages de la tuberculose, de l'hépatite B et du VIH.[2]FIND, "Target product profiles for LMIC diagnostics," finddx.org La cartouche Mpox de Cepheid en 36 minutes, distribuée dans les cliniques de district après la déclaration d'urgence de l'OMS, démontre le potentiel de déploiement rapide. Les gouvernements considèrent les soins moléculaires au point de service comme essentiels pour la gestion de l'antibiorésistance, car les résultats en temps réel limitent les prescriptions empiriques. Les partenariats de fabrication locale et les achats financés par des donateurs réduisent l'exposition aux risques de change et de logistique, renforçant la compétitivité des fournisseurs sur le marché des kits de diagnostic rapide.

Intégration de lecteurs assistés par IA améliorant la précision des tests

Les algorithmes d'IA analysent désormais des lignes faibles ou des signaux optiques imperceptibles à l'œil humain, transformant les dispositifs à flux latéral de longue date en outils semi-quantitatifs. La reclassification par la FDA des détecteurs de maladies fébriles aiguës en contrôles spéciaux de classe II offre une voie claire pour les lecteurs alimentés par des algorithmes.[3]U.S. Food and Drug Administration, "Class II special controls for febrile illness agents," fda.gov Le réseau de capteurs microfluidiques de Chronus Health couple la détection électrique à l'apprentissage automatique pour convertir un échantillon de piqûre au doigt en résultats multiplexés en quelques minutes. La cohérence entre les opérateurs réduit les faux négatifs, renforce la confiance épidémiologique et crée de la valeur pour les prestataires qui remboursent sur la base des résultats cliniques. La convergence de l'IA et du matériel élève ainsi les références de performance et renforce la tarification premium sur le marché des kits de diagnostic rapide.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement pour les réactifs critiques | -1.4% | Mondial, aigu dans les pôles de fabrication de l'APAC | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les kits multiplexes à usage domestique | -0.8% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données des appareils lecteurs | -0.5% | Mondial, accentué dans l'UE sous le RGPD | Moyen terme (2 à 4 ans) |

| Pression en matière de durabilité sur les plastiques à usage unique | -0.4% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la chaîne d'approvisionnement pour les réactifs critiques

Les anticorps spécialisés, les enzymes et les tampons sont souvent produits dans des clusters à installation unique en Asie de l'Est. Les frictions commerciales ou les pandémies interrompent rapidement les exportations, forçant des protocoles d'allocation qui allongent les délais de livraison et font grimper les coûts. La crise de la COVID-19 a mis en évidence ces points d'étranglement lorsque les pénuries d'enzymes ont limité la production de kits PCR. Les fabricants procèdent désormais à un double approvisionnement ou internalisent la production de réactifs, mais les dépenses en capital allongent les délais de récupération et pèsent sur les petites entreprises. Les perturbations peuvent priver les cliniques publiques de diagnostics essentiels, en particulier dans les régions à faibles revenus qui manquent de tampons de stocks, freinant le marché des kits de diagnostic rapide jusqu'à la maturité des plans de redondance.

Incertitude réglementaire pour les kits multiplexes à usage domestique

La règle de la FDA de juillet 2024 qui met fin à la discrétion d'application pour les tests développés en laboratoire soumet les kits multiplexes à usage domestique aux réglementations sur les dispositifs. Les développeurs doivent entreprendre une validation clinique approfondie pour obtenir une dérogation CLIA, ce qui augmente les coûts et les délais de mise sur le marché. L'Europe ajoute de la complexité par la mise en œuvre spécifique à chaque pays du RDIV, et les lois sur la confidentialité des données telles que le RGPD imposent des contrôles stricts sur les lecteurs connectés au cloud. À mesure que les budgets de conformité augmentent, les start-ups peuvent différer leurs lancements ou se tourner vers des formats à analyte unique. L'incertitude réglementaire tempère l'élan du marché des kits de diagnostic rapide dans le segment domestique jusqu'à l'émergence de normes transfrontalières claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du flux latéral face au défi moléculaire

L'immunodosage par flux latéral a généré la plus grande part du marché des kits de diagnostic rapide en 2025 avec 42,21 % des revenus, soutenu par des chaînes d'approvisionnement matures, de faibles coûts unitaires et la capacité à monter rapidement en puissance lors des pics pandémiques. Le segment continue de prospérer dans les cliniques aux ressources limitées, les missions humanitaires et les programmes de dépistage de masse car il tolère les températures ambiantes et nécessite une formation minimale. Des avancées telles que les étiquettes de nanoparticules et l'amélioration de la porosité des membranes améliorent la sensibilité analytique, permettant au flux latéral de défendre sa part même à mesure que les attentes des laboratoires augmentent. L'immuno-chromatographie, bien que plus petite, enregistre le CAGR le plus rapide de 8,84 %, alimentée par la demande croissante des médecins pour des résultats semi-quantitatifs et par les lecteurs assistés par IA qui débloquent des couches de données plus riches. Les systèmes de laboratoire sur puce microfluidique progressent en endocrinologie et en dépistage néonatal où les volumes en microlitres et la haute précision sont importants. Les dosages rapides moléculaires utilisant l'amplification isotherme ou l'édition CRISPR enregistrent une croissance à deux chiffres, capitalisant sur les panneaux syndromiques qui regroupent des cibles respiratoires et gastro-intestinales. Les plateformes de biocapteurs exploitent la détection électrochimique pour capturer les tendances continues du glucose ou des biomarqueurs cardiaques, élargissant le marché total adressable des kits de diagnostic rapide.

Un pipeline régulier de systèmes combinés mélange des cartouches à flux latéral avec des modules intégrés de capture d'acides nucléiques. Ces hybrides promettent une utilisation réduite de réactifs, une détection de trois cibles sur une seule bandelette et des lectures sur smartphone synchronisées avec des tableaux de bord cloud. Les orientations de validation de la FDA de janvier 2025 pour les panneaux de pathogènes émergents accélèrent l'autorisation de ces conceptions. À mesure que les hôpitaux rationalisent leurs fournisseurs, la différenciation technologique repose désormais sur le débit, la polyvalence du type d'échantillon et la connectivité intégrée plutôt que uniquement sur la chimie de détection. Les fabricants qui associent des réactifs propriétaires à des logiciels d'analyse ouverts s'assurent des positions durables au sein du marché des kits de diagnostic rapide.

Par application : le leadership des maladies infectieuses mis au défi par la croissance de l'oncologie

Les maladies infectieuses ont contribué à 35,62 % des revenus de 2025, soutenues par la surveillance perpétuelle de la grippe, du VRS et de la résistance aux antimicrobiens. Pourtant, les marqueurs oncologiques progressent le plus rapidement à un CAGR de 9,02 % car les décideurs politiques soutiennent la détection précoce pour réduire les coûts de traitement. Les tests FIT au point de service, les cartouches de biopsie liquide pour l'ADN méthylé et les dosages de nucléosomes tels que l'indicateur de sepsis de VolitionRx maintiennent l'oncologie sous les projecteurs. La surveillance cardio-métabolique progresse à mesure que la gestion de l'hypertension et du diabète migre vers les pharmacies et les domiciles. Les kits de grossesse et de fertilité maintiennent un volume de base, élargi par les grossesses tardives et les services de télé-reproduction. Les panneaux de toxicologie et de dépistage des drogues évoluent en parallèle avec les politiques changeantes sur les opioïdes et les prochaines révisions des règles fédérales sur les tests en milieu de travail.

Le dépistage vétérinaire et zoonotique, bien que modeste aujourd'hui, bénéficie des cadres Une seule santé qui intègrent la surveillance des maladies animales et humaines. La taille globale du marché des kits de diagnostic rapide pour les tests de maladies infectieuses dans les pays à revenu faible et intermédiaire est soutenue par des subventions multilatérales, tandis que les start-ups axées sur l'oncologie obtiennent du capital-risque pour affiner les cibles épigénétiques. La diversification des applications amortit ainsi les fournisseurs contre les fluctuations cycliques de la demande et positionne les plateformes polyvalentes pour des revenus intersectoriels.

Par type d'échantillon : la domination du sang mise au défi par l'innovation de la salive

Les échantillons de sang total et de piqûre au doigt représentaient 38,65 % des volumes de tests de 2025, grâce aux flux de travail bien établis et au large menu d'analytes validés pour cette matrice. La standardisation des tubes de micro-prélèvement et des anticoagulants facilite l'intégration avec l'automatisation telle que la ligne Atellica de Siemens Healthineers, qui réduit les étapes manuelles de 75 %. Néanmoins, la salive enregistre le CAGR le plus rapide de 9,87 % car les consommateurs préfèrent la collecte indolore pour les panneaux hormonaux, génétiques et respiratoires. Les écouvillons nasaux restent pertinents car ils s'alignent sur le tropisme des virus respiratoires et la familiarité des cliniciens, tandis que l'urine domine dans les contextes de toxicologie et de grossesse pour sa stabilité et sa large bibliothèque d'analytes. Le prélèvement de selles, bien qu'encombrant, devient indispensable pour le dépistage du cancer colorectal.

La pollinisation croisée technologique se poursuit. L'analyse infrarouge des ongles de Glyconics laisse entrevoir que des matériaux corporels autres que le sang ou la salive pourraient servir de mines d'or diagnostiques. Chaque matrice influence la conception des cartouches, la stabilité des réactifs et l'optique des lecteurs, de sorte que l'adaptabilité des plateformes devient une source d'avantage concurrentiel sur le marché des kits de diagnostic rapide. Les fabricants développent des modules d'échantillons interchangeables qui s'emboîtent sur un analyseur central, permettant aux hôpitaux de minimiser la formation et les stocks. La polyvalence multi-échantillons dictera probablement les futures inscriptions aux formulaires à mesure que les payeurs resserrent les seuils de remboursement liés au coût par résultat rapportable.

Par utilisateur final : l'accélération des soins à domicile perturbe les canaux traditionnels

Les hôpitaux et cliniques ont encore généré la plus grande part de 35,31 % en 2025, portés par un débit élevé de patients et des contrats de réactifs groupés couvrant les ailes hospitalières et ambulatoires. Pourtant, les contextes de soins à domicile progressent à un CAGR de 8,55 %, dynamisés par le marketing direct aux consommateurs et le soutien des assureurs à la télésanté. Les centres de soins urgents dispensés de CLIA et les pharmacies de détail installent des analyseurs compacts pour dispenser des traitements lors d'une seule visite, réduisant le risque de réadmission. Les laboratoires de diagnostic ressentent une érosion de leur part à mesure que les kits décentralisés contournent la logistique traditionnelle des spécimens ; ils répliquent en offrant des services de validation pour les pathogènes émergents et les panneaux pharmacogénomiques complexes. Les tests en milieu de travail, les camionnettes mobiles et le dépistage scolaire complètent la catégorie « Autres », élargissant l'adressabilité totale du marché des kits de diagnostic rapide.

L'intégration avec les plateformes de télémédecine permet aux utilisateurs de soins à domicile de transmettre les résultats aux cliniciens qui ajustent la thérapie en temps réel, en accord avec les mandats de soins basés sur la valeur. Les périphériques Atellica de Siemens Healthineers illustrent comment les systèmes en laboratoire traditionnels s'associent désormais aux API cloud pour partager des données entre les sites de soins. Les fabricants repensent l'emballage pour la distribution en commerce électronique, en ajoutant des scellés inviolables et des instructions avec codes QR multilingues. La combinaison de canaux influencera les niveaux de tarification, les kits B2C commandant des primes pour la commodité tandis que les volumes hospitaliers alimentent des contrats à coût majoré.

Analyse géographique

L'Amérique du Nord a conservé 37,88 % des revenus de 2025, aidée par des codes de remboursement favorables, une forte culture numérique et le pipeline BARDA qui alimente continuellement l'innovation. Les États-Unis représentent une part majoritaire, où les dérogations CLIA pour les dosages IST en 20 minutes de Roche ouvrent un large déploiement dans 12 000 cliniques de détail. Le Canada suit grâce à des programmes d'appels d'offres nationaux pour les communautés des Premières Nations, ajoutant des cartouches VIH et hépatite C aux boîtes à outils de soins primaires. La région est également en tête des projets pilotes de lecteurs IA intégrés aux dossiers de santé électroniques, créant des avantages de premier entrant pour les adopteurs précoces au sein du marché des kits de diagnostic rapide.

L'Asie-Pacifique enregistre le CAGR le plus fort de 10,74 %, stimulé par l'expansion de l'assurance publique et les incitations gouvernementales à la production nationale de dispositifs de diagnostic in vitro. La poussée de la Chine vers l'autosuffisance a soutenu les fournisseurs locaux qui rétro-conçoivent des réactifs pour concurrencer les importations, tandis que les hôpitaux des villes de deuxième rang se procurent des analyseurs PCR portables pour répondre aux nouveaux mandats de surveillance respiratoire. L'Inde développe la télémédecine grâce à sa Mission numérique Ayushman Bharat, intégrant des panneaux métaboliques rapides dans les kits des agents de santé communautaires. Les ministères d'Asie du Sud-Est déploient des cartouches combinées dengue-COVID pendant les saisons de mousson, et les cliniques gériatriques japonaises pilotent des biomarqueurs de démence à base de salive. L'hétérogénéité de la région génère des modèles de demande diversifiés mais converge vers un besoin commun de systèmes à faible maintenance et connectés au cloud.

L'Europe maintient une croissance régulière à un chiffre moyen, soutenue par des règles RDIV harmonisées qui garantissent l'acceptation transfrontalière des dispositifs. L'Allemagne finance des plateformes à flux latéral assistées par IA dans les maisons de retraite, tandis que la France subventionne des dépistages cardio-métaboliques en pharmacie pour raccourcir les files d'attente chez les cardiologues. Le Moyen-Orient et l'Afrique connaissent une activité d'appels d'offres accélérée pour la détection de la tuberculose et du mpox à mesure que les États pétroliers modernisent leur infrastructure de laboratoire, bien que la distribution reste entravée dans les zones reculées. L'Amérique latine s'attaque à la co-circulation des arbovirus avec des dosages multiplexes qui différencient la dengue, le Zika et le chikungunya. Les programmes de donateurs interrégionaux, tels que le Fonds mondial, agrègent la demande et lissent la volatilité des devises, ancrant la taille du marché des kits de diagnostic rapide dans les géographies émergentes.

Paysage concurrentiel

Le marché des kits de diagnostic rapide est modérément concentré, avec des acteurs bien établis qui captent des parts grâce à l'intégration verticale et aux fusions-acquisitions. La combinaison Waters de Becton Dickinson à 17,5 milliards USD élargit les portefeuilles de réactifs et d'instruments, donnant à BD des capacités de chimie analytique précédemment absentes de son arsenal de soins au point de service. L'acquisition de LumiraDx par Roche pour 295 millions USD lui confère une expertise microfluidique qui complète la franchise cobas et accélère l'entrée sur le marché des lecteurs numériques. L'accord SpinChip de BioMérieux pour 138 millions USD verrouille une technologie propriétaire de buse microfluidique qui raccourcit l'extraction des acides nucléiques.

Les acteurs de premier rang exploitent leur échelle pour atténuer les pénuries de réactifs et négocier des contrats gouvernementaux à long terme, mais des start-ups agiles grignotent des niches grâce à l'IA, au CRISPR ou à des plateformes agnostiques en termes d'échantillons. Cepheid s'appuie sur des panneaux de pathogènes précoces et une distribution dans 180 pays, tandis qu'Abbott construit des revenus récurrents via des bandelettes consommables intégrées dans les parcours de soins chroniques. Les alliances de santé numérique telles que Siemens Healthineers synchronisant les résultats Atellica avec des tableaux de bord au niveau de la population offrent une différenciation au-delà de l'économie unitaire. Des pipelines de R&D soutenus, une maîtrise réglementaire mondiale et une fabrication localisée dictent l'avantage concurrentiel à une époque où le délai de mise sur le marché influence le financement de la réponse aux pandémies.

Des opportunités d'espaces blancs émergent dans la gestion de l'antibiorésistance, l'épigénétique oncologique et les biomarqueurs des maladies neurodégénératives. Les entreprises qui co-développent des réactifs avec des partenaires pharmaceutiques obtiennent des primes de diagnostic compagnon. Parallèlement, la durabilité stimule des innovations d'emballage qui remplacent le polystyrène par des polymères biodégradables, visant à anticiper les restrictions européennes sur les plastiques à usage unique. Les perspectives concurrentielles dépendent ainsi de la fusion de la chimie, de l'automatisation, de la connectivité et de la gestion environnementale pour remporter le classement des formulaires et les subventions publiques au sein du marché des kits de diagnostic rapide.

Leaders du secteur des kits de diagnostic rapide

ACON Laboratories Inc.

Abbott Laboratories

Alfa Scientific Designs Inc.

Artron Laboratories Inc.

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : VolitionRx Limited a réalisé une percée dans le diagnostic au point de service en quantifiant avec succès les nucléosomes dans le sang veineux total en quelques minutes à l'aide d'un dispositif à flux latéral. Menée dans le cadre du programme SUMMIT, l'étude en aveugle a impliqué 25 patients en soins intensifs et a révélé des résultats cohérents avec le dosage de nucléosomes Nu.Q de laboratoire central de Volition. Cette avancée met en évidence le potentiel de détection précoce des perturbations du système immunitaire telles que celles observées dans le sepsis directement au cabinet du médecin ou aux urgences, éliminant les délais causés par les tests de laboratoire traditionnels.

- Mai 2025 : Roche a introduit le test Elecsys PRO-C3 pour l'évaluation de la fibrose hépatique chez les patients atteints de stéatose hépatique associée à un dysfonctionnement métabolique, fournissant des résultats en 18 minutes à l'aide des analyseurs cobas. Ce lancement répond au fardeau sanitaire significatif de la MASLD affectant environ 30 % de la population et réduit le besoin de biopsies invasives.

- Janvier 2025 : Les tests moléculaires cobas liat de Roche pour la chlamydia, la gonorrhée et Mycoplasma genitalium ont reçu l'autorisation de la FDA avec dérogation CLIA, permettant un diagnostic rapide des infections sexuellement transmissibles en moins de 20 minutes dans les contextes de soins au point de service. Les tests ciblent les contextes de soins décentralisés tels que les centres de soins urgents et les cliniques de détail.

- Septembre 2024 : Mankind Pharma Ltd. a lancé ses kits d'auto-test RAPID NEWS de pointe, ciblant des problèmes de santé majeurs tels que la dengue, les infections des voies urinaires et la ménopause précoce. Cette étape marque un bond significatif vers la démocratisation de l'accès aux soins de santé à travers l'Inde, offrant aux individus des options de diagnostic fiables, privées et rapides depuis le confort de leur domicile.

Périmètre du rapport mondial sur le marché des kits de diagnostic rapide

Selon le périmètre du rapport, les kits de diagnostic rapide sont utilisés pour détecter ou diagnostiquer un large éventail d'infections, de conditions et de maladies chez l'homme et l'animal. De plus, ces kits offrent des diagnostics précis pour des maladies telles que le paludisme, le diabète et la grossesse. Le marché des kits de diagnostic rapide est segmenté par technologie (phase solide, flux latéral, dosages d'agglutination et autres), utilisateur final (hôpitaux et cliniques, soins à domicile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Immunodosage par flux latéral |

| Laboratoire sur puce microfluidique |

| Immuno-chromatographie |

| Tests d'agglutination et au latex |

| Tests rapides à base de biocapteurs |

| Tests rapides moléculaires |

| Maladies infectieuses |

| Surveillance cardio-métabolique |

| Grossesse et fertilité |

| Toxicologie et dépistage des drogues |

| Marqueurs oncologiques |

| Dépistage vétérinaire et zoonotique |

| Sang |

| Nasal |

| Urine |

| Salive |

| Selles |

| Hôpitaux et cliniques |

| Cabinets médicaux et centres de soins urgents |

| Contexte de soins à domicile |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Immunodosage par flux latéral | |

| Laboratoire sur puce microfluidique | ||

| Immuno-chromatographie | ||

| Tests d'agglutination et au latex | ||

| Tests rapides à base de biocapteurs | ||

| Tests rapides moléculaires | ||

| Par application | Maladies infectieuses | |

| Surveillance cardio-métabolique | ||

| Grossesse et fertilité | ||

| Toxicologie et dépistage des drogues | ||

| Marqueurs oncologiques | ||

| Dépistage vétérinaire et zoonotique | ||

| Par type d'échantillon | Sang | |

| Nasal | ||

| Urine | ||

| Salive | ||

| Selles | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Cabinets médicaux et centres de soins urgents | ||

| Contexte de soins à domicile | ||

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des kits de diagnostic rapide ?

La taille du marché des kits de diagnostic rapide a atteint 25,16 milliards USD en 2026 et devrait atteindre 37,42 milliards USD d'ici 2031 à un CAGR de 8,27 %.

Quelle technologie détient la plus grande part du marché des kits de diagnostic rapide ?

L'immunodosage par flux latéral a dominé avec une part de marché de 42,21 % en 2025, grâce à son faible coût et sa facilité d'utilisation.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les investissements publics dans les soins de santé, les incitations à la fabrication nationale et l'expansion des programmes de télémédecine confèrent à l'Asie-Pacifique une prévision de CAGR de 10,74 % jusqu'en 2031.

Quelles sont les principales contraintes à la croissance du marché ?

La fragilité de la chaîne d'approvisionnement pour les réactifs critiques et l'incertitude réglementaire entourant les kits multiplexes à usage domestique sont les principales contraintes, réduisant ensemble les prévisions de CAGR de 2,2 points de pourcentage.

Comment les lecteurs assistés par IA améliorent-ils la précision diagnostique ?

Les algorithmes d'apprentissage automatique analysent des signaux visuels ou optiques faibles, réduisent la variation entre opérateurs et étendent la plage de détection, rendant les tests rapides plus fiables dans les contextes décentralisés.

Quel canal d'utilisateurs finaux se développe le plus rapidement ?

Les contextes de soins à domicile affichent la croissance la plus rapide avec un CAGR de 8,55 %, alimentée par la demande des consommateurs pour l'auto-dépistage et le soutien des assureurs à la surveillance à distance.

Dernière mise à jour de la page le: