Taille et part du marché des kits chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

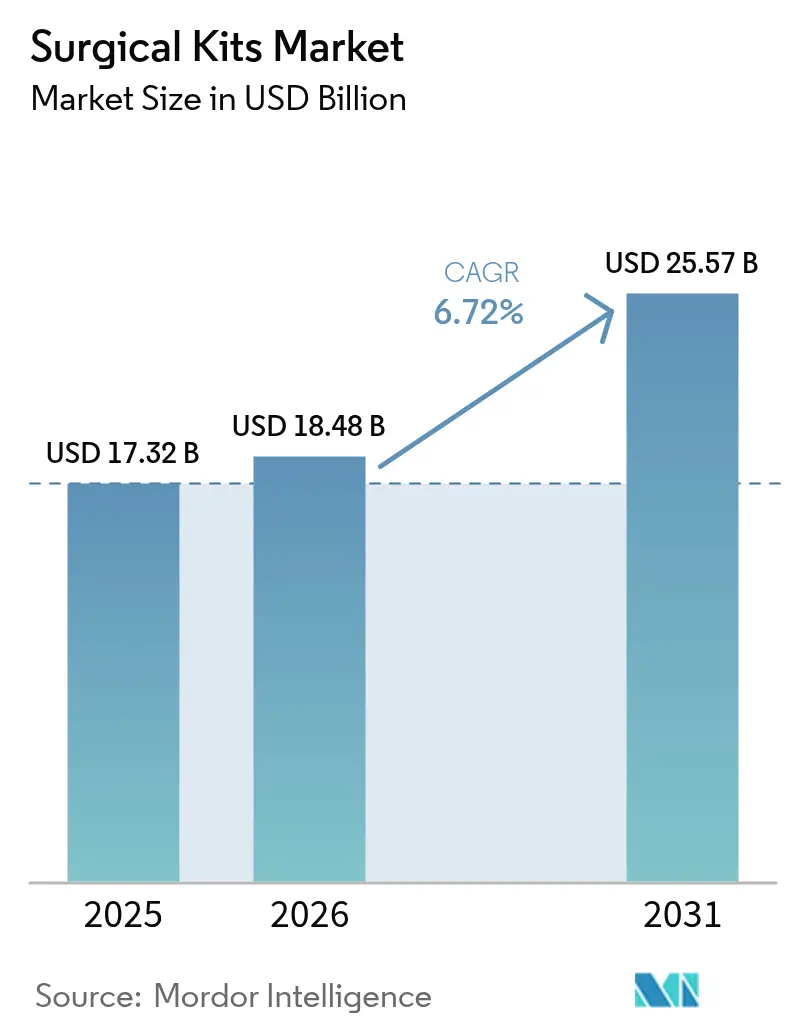

| Taille du Marché (2026) | 18.48 Milliards de dollars |

| Taille du Marché (2031) | 25.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

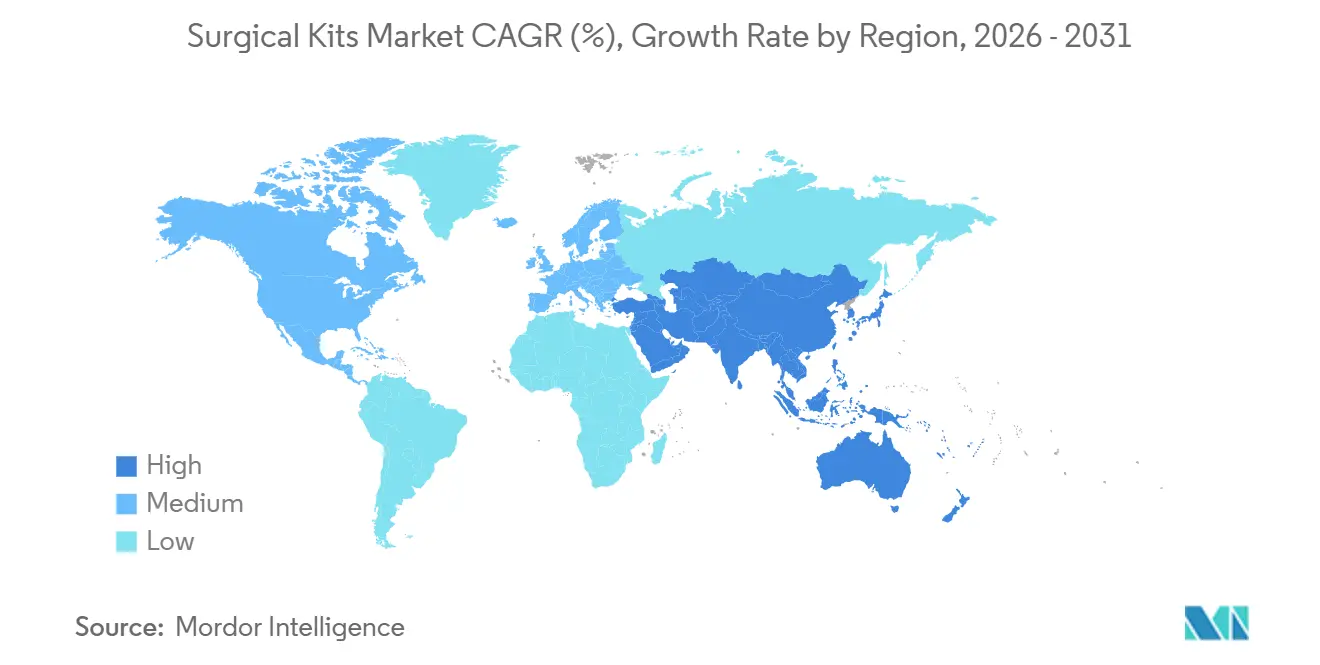

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

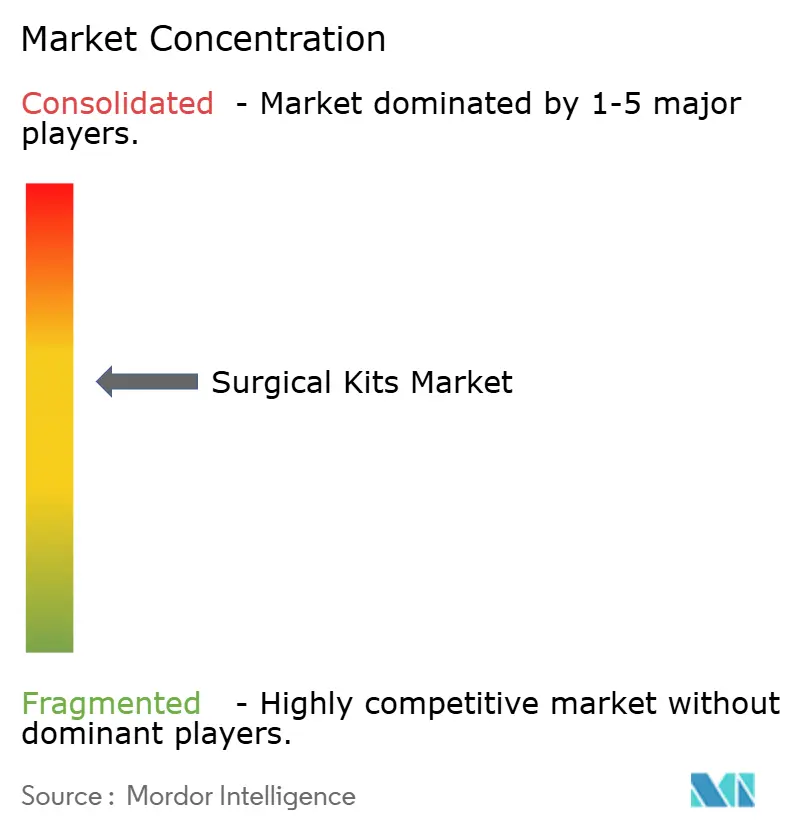

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits chirurgicaux par Mordor Intelligence

La taille du marché des kits chirurgicaux était évaluée à 17,32 milliards USD en 2025 et devrait croître de 18,48 milliards USD en 2026 pour atteindre 25,57 milliards USD d'ici 2031, à un TCAC de 6,72 % au cours de la période de prévision (2026-2031). La croissance est soutenue par le remplacement, dans les hôpitaux, des plateaux réutilisables par des packs de procédures à usage unique intégrant la conformité au contrôle des infections et la traçabilité numérique. La demande s'intensifie à mesure que les gouvernements imposent l'identification unique des dispositifs, poussant les fournisseurs à sérialiser chaque sachet pour une analyse d'inventaire en temps réel. Les centres de chirurgie ambulatoire privilégient les packs standardisés qui réduisent les dépenses d'approvisionnement, tandis que les réglementations limitant les émissions d'oxyde d'éthylène accélèrent les investissements dans la stérilisation par plasma à basse température. Les lois sur la durabilité en Europe et dans certains États américains stimulent l'expérimentation de champs opératoires et de blouses à base biologique, créant des opportunités de marché inexploitées pour les fournisseurs de polymères compostables. Par ailleurs, les chariots de cas gérés par les fournisseurs en flux tendu convertissent les actifs fixes des hôpitaux en coûts variables, réduisant les jours de stock disponibles et resserrant le paysage concurrentiel.

Principaux enseignements du rapport

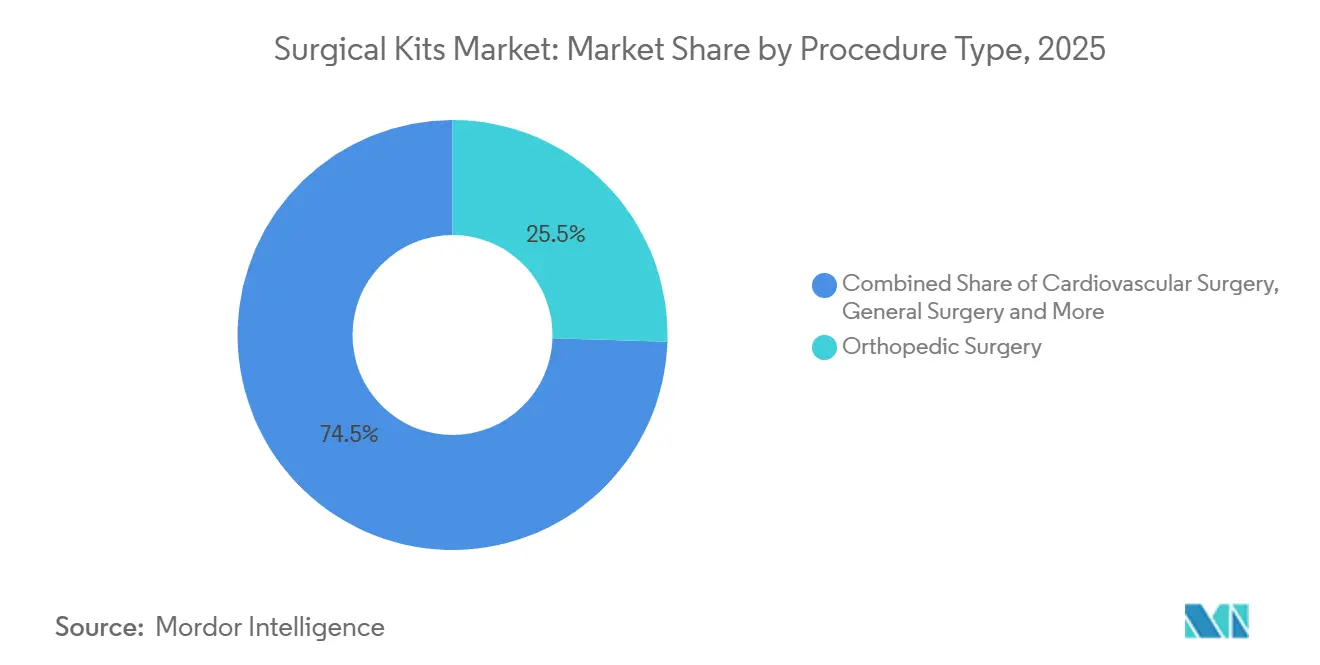

- Par type de procédure, la chirurgie orthopédique a dominé avec 25,54 % de la part du marché des kits chirurgicaux en 2025, tandis que la chirurgie ORL et thoracique devrait se développer à un TCAC de 9,25 % jusqu'en 2031.

- Par composant, les champs opératoires et blouses ont représenté 26,54 % des revenus en 2025 ; les sutures et adhésifs progressent à un TCAC de 8,65 % sur 2026-2031.

- Par configuration du kit, les packs de procédures personnalisés détenaient 54,15 % de la taille du marché des kits chirurgicaux en 2025, tandis que les packs d'urgence et de traumatologie enregistrent le TCAC le plus élevé à 9,82 %.

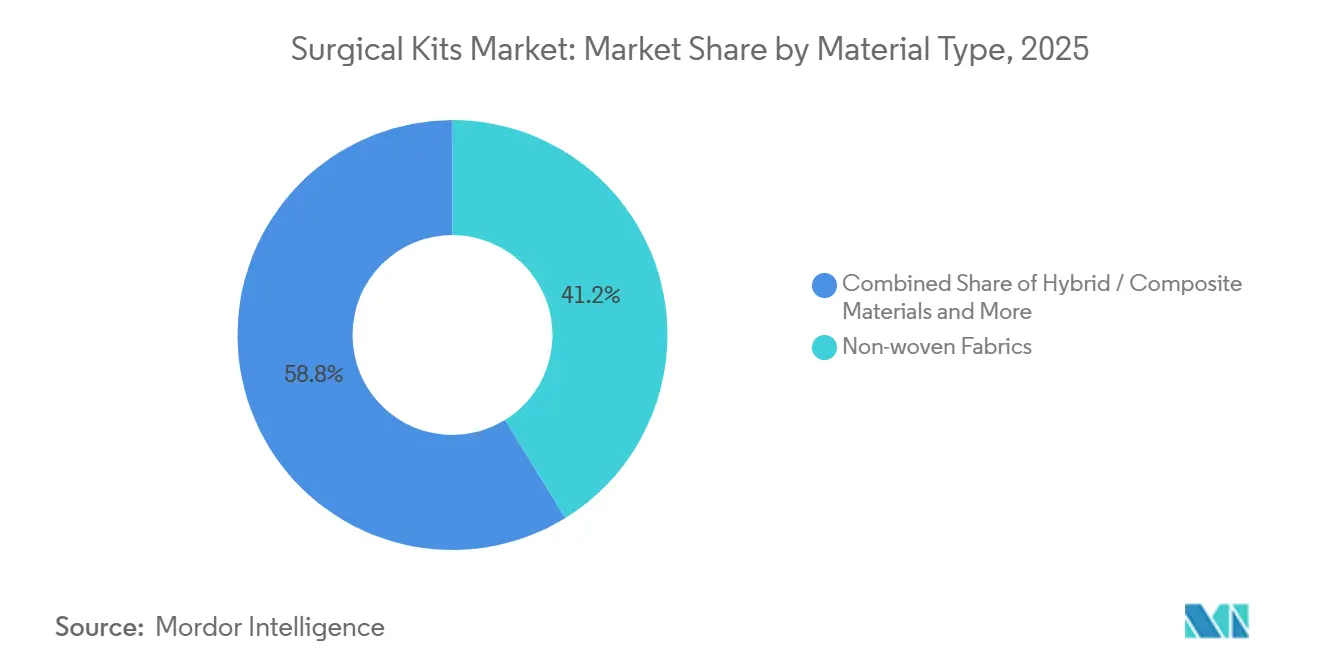

- Par type de matériau, les tissus non tissés ont capturé 41,23 % des revenus en 2025, mais les matériaux biosourcés/compostables croissent à un TCAC de 12,42 %.

- Par méthode de stérilisation, l'oxyde d'éthylène a dominé avec 45,83 % de part en 2025 ; la stérilisation par plasma est la plus rapide avec un TCAC de 11,22 %.

- Par stérilité, les kits stériles représentaient 92,23 % des ventes de 2025, tandis que les kits non stériles augmentent à un TCAC de 10,52 %.

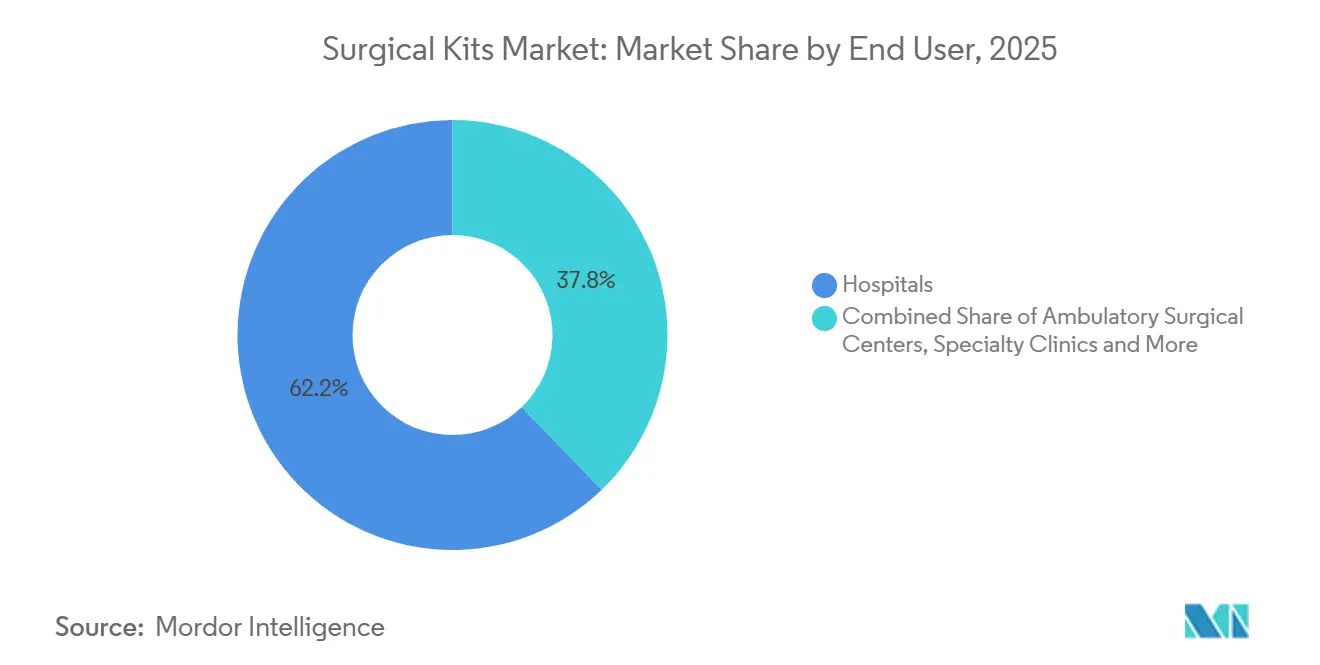

- Par utilisateur final, les hôpitaux représentaient 62,22 % des revenus en 2025 ; les centres de chirurgie ambulatoire se développent à un TCAC de 8,62 %.

- Par canal de distribution, les ventes directes aux établissements représentaient 49,43 % des ventes en 2025, mais les plateformes de commerce électronique s'accélèrent à un TCAC de 12,12 %.

- Par géographie, l'Amérique du Nord a dominé avec 45,53 % de part des revenus en 2025, tandis que l'Asie-Pacifique affiche un TCAC robuste de 10,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des kits chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume mondial des procédures chirurgicales | +1.8% | Mondial, notamment Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution vers des packs de procédures personnalisés pour l'efficacité du bloc opératoire | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de contrôle des infections favorisant les kits stériles à usage unique | +1.3% | Mondial, porté par l'UE et les États-Unis | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire demandant des kits standardisés | +1.2% | Amérique du Nord, extension vers l'Europe et l'Australie | Long terme (≥ 4 ans) |

| Mandats de traçabilité numérique permettant une analyse d'inventaire en temps réel | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Partenariats fournisseurs OEM-CPT pour des modèles de livraison de chariots de cas en flux tendu | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume mondial des procédures chirurgicales

Le volume chirurgical mondial a atteint 421 millions de procédures en 2024, contre 387 millions en 2022, les populations vieillissantes et les maladies chroniques ayant stimulé les interventions électives. L'Organisation mondiale de la santé prévoit que 62 % de la demande incrémentale proviendra des pays à revenu faible et intermédiaire d'ici 2030, incitant les gouvernements à standardiser les packs de procédures essentielles qui réduisent de 18 minutes le temps de préparation et améliorent l'utilisation des salles d'opération. La Chine a élargi son catalogue de remboursements chirurgicaux à 1 200 procédures en 2025, entraînant une hausse de 23 % des achats de kits par les hôpitaux provinciaux[1]Administration nationale de la sécurité des soins de santé, « Élargissement du catalogue de remboursements », nhsa.gov.cn. L'Inde a déployé 3 400 unités chirurgicales mobiles équipées de packs de traumatologie dans les districts ruraux, démontrant comment la croissance des procédures s'étend au-delà des établissements fixes. À mesure que les volumes de cas augmentent, le marché des kits chirurgicaux bénéficie de cycles de demande prévisibles et récurrents qui soutiennent la planification des capacités des fournisseurs.

Évolution vers des packs de procédures personnalisés pour l'efficacité du bloc opératoire

Les packs sur mesure réduisent le temps de préparation des plateaux de 14 minutes par cas orthopédique et permettent d'économiser 47 USD en main-d'œuvre infirmière, selon une étude multicentrique américaine de 2024. Soixante-dix-huit pour cent des chirurgies de remplacement du genou ont utilisé des packs spécifiques au chirurgien en 2025, transférant le risque d'inventaire aux assembleurs. La complexité des flux de travail reste une préoccupation ; 34 % des infirmières circulantes ont signalé des écarts de plateau chaque semaine, retardant les interventions. Les fournisseurs intègrent désormais la lecture de codes-barres avec les dossiers médicaux électroniques pour vérifier le contenu en temps réel avant qu'un patient entre en salle, renforçant la proposition de valeur de la personnalisation sans nuire à l'efficacité.

Réglementations plus strictes en matière de contrôle des infections favorisant les kits stériles à usage unique

Les directives de la FDA publiées en 2024 obligent les fabricants d'instruments réutilisables à valider le nettoyage contre la contamination par les prions, ajoutant 120 000 USD par famille d'instruments en coûts de conformité annuels et incitant les hôpitaux à se tourner vers les dispositifs jetables. L'article 5.5 du règlement européen sur les dispositifs médicaux impose la surveillance des biofilms sur les dispositifs réutilisables, contraignant 14 systèmes de santé nationaux à restreindre les outils laparoscopiques réutilisables. Les kits à usage unique ont réduit les infections du site opératoire de 0,8 point de pourcentage dans 47 essais randomisés, consolidant leur mérite clinique. Les hôpitaux qui évaluent les risques de contentieux et les pénalités de réadmission considèrent les packs jetables comme une assurance contre les événements indésirables.

Expansion des centres de chirurgie ambulatoire demandant des kits standardisés

Les centres de chirurgie ambulatoire américains ont réalisé 28,4 millions de cas en 2025, en hausse de 19 % par rapport à 2023, portés par la parité de paiement Medicare sur 11 codes de procédures supplémentaires[2]Centres pour les services Medicare et Medicaid, « Parité de paiement des centres de chirurgie ambulatoire », cms.gov. Les dépenses d'approvisionnement par cas en centre de chirurgie ambulatoire s'élèvent en moyenne à 412 USD contre 687 USD dans les hôpitaux ; les packs standardisés allègent la pression budgétaire et réduisent les stocks périmés. Quatre-vingt-un pour cent des centres ont réduit leurs fournisseurs de kits de quatre à deux, tirant parti des volumes pour obtenir des baisses de prix à deux chiffres. Un taux de rotation du personnel de 22 % par an amplifie l'attrait des plateaux préconfigurés qui raccourcissent l'intégration et limitent les erreurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les remboursements dans les pays à faible revenu | -0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériaux barrières non tissés | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations de durabilité concernant les jetables entraînant un examen réglementaire | -0.5% | UE, États-Unis et Australie émergents | Moyen terme (2-4 ans) |

| Complexité de la personnalisation causant un désalignement des flux de travail | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les remboursements dans les pays à faible revenu

Les payeurs publics dans 38 pays à faible revenu remboursent les procédures à 40-60 % en dessous du coût des packs à usage unique, obligeant les hôpitaux à recourir à des ensembles réutilisables et à des autoclaves[3]Organisation mondiale de la santé, « Financement chirurgical dans les pays à faible revenu », who.int. L'assureur national du Kenya n'a alloué que 0,32 USD par cas chirurgical pour les jetables en 2025, bien en deçà des 8 à 12 USD nécessaires pour les ensembles de base de champs opératoires et blouses. L'inflation des résines de 11 % par an entre 2023 et 2025 a creusé l'écart. Les initiatives des donateurs, telles que l'engagement de marché anticipé de Gavi couvrant 2 millions de kits par an à 6 USD pièce, restent limitées à 11 pays.

Volatilité de la chaîne d'approvisionnement en matériaux barrières non tissés

Les prix au comptant du polypropylène ont bondi de 34 % entre janvier 2024 et mars 2025 à la suite de pannes dans les usines pétrochimiques de la côte du Golfe américain. Quatre grands assembleurs de kits ont invoqué des clauses de force majeure, retardant les livraisons jusqu'à six semaines et payant 18 millions USD de pénalités. Les hôpitaux ont répondu en diversifiant leurs sources d'approvisionnement et en liant les contrats à l'indice des prix à la production des plastiques. Une enquête antidumping américaine en cours sur les importations chinoises de non-tissé filé-lié accroît l'incertitude.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : l'orthopédie ancre les dépenses tandis que l'ORL endoscopique s'accélère

La chirurgie orthopédique détenait 25,54 % de la part du marché des kits chirurgicaux en 2025, portée par des packs de remplacement articulaire à 1 200-1 800 USD qui regroupent les essais d'implants et les systèmes de ciment. Pourtant, les kits ORL et thoraciques croissent rapidement à un TCAC de 9,25 % grâce aux procédures sinusales mini-invasives et aux procédures thoracoscopiques vidéo-assistées qui favorisent les trocarts jetables. Une revue de preuves a montré que la lobectomie vidéo-assistée a réduit la durée d'hospitalisation de 2,1 jours, renforçant le soutien des payeurs aux ensembles d'instruments à usage unique qui accélèrent la sortie. Les kits cardiovasculaires progressent à un rythme moyen à un chiffre, les valves transcathéter éclipsant les volumes de chirurgie à cœur ouvert. La chirurgie générale et l'obstétrique génèrent une demande stable, cette dernière étant stimulée par la hausse des accouchements en établissement en Asie-Pacifique.

Le transfert des procédures vers les sites ambulatoires réduit l'empreinte des kits ; les cas ORL dans les centres de chirurgie ambulatoire américains ont bondi de 27 % entre 2023 et 2025. Les fournisseurs dissocient désormais les essais d'implants orthopédiques pour réduire le coût des packs de 15 à 20 %. La reclassification réglementaire des instruments laparoscopiques en classe II a intensifié les obstacles à la procédure 510(k), favorisant les acteurs établis disposant de laboratoires de validation robustes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les champs opératoires dominent tandis que les sutures progressent rapidement

Les champs opératoires et blouses ont généré 26,54 % des revenus des composants en 2025, imposés par les protocoles de barrière universelle. Les sutures et adhésifs, cependant, progressent plus vite à un TCAC de 8,65 %, portés par des polymères biorésorbables qui éliminent les visites de retrait de suivi. Une méta-analyse de 2025 a rapporté que les adhésifs à base de cyanoacrylate ont réduit les infections de 1,2 point de pourcentage dans les plaies propres-contaminées. Les instruments, les fournitures jetables et les implants ajoutent chacun une valeur incrémentale mais reflètent la trajectoire globale du marché.

L'innovation stimule l'économie des composants. Les champs opératoires à revêtement antimicrobien ont réduit la contamination de 34 % dans des essais contrôlés, commandant une prime de 25 %. Les packs de sutures étiquetés RFID ont réduit les ruptures de stock de près de 30 %, soulignant le rôle croissant de la technologie dans la gestion des stocks.

Par configuration du kit : la personnalisation règne, les packs de traumatologie progressent

Les packs personnalisés ont absorbé 54,15 % de la taille du marché des kits chirurgicaux en 2025, les chirurgiens affinant les instruments selon leur technique personnelle. Les packs d'urgence et de traumatologie, en revanche, affichent un TCAC de 9,82 %, catalysé par des kits standardisés de contrôle des hémorragies dans les ambulances et les hôpitaux de campagne. La campagne Stop the Bleed du Collège américain des chirurgiens a formé 2,3 millions de civils d'ici 2025, élargissant la demande de kits de traumatologie à accès public.

Les configurateurs numériques permettent désormais aux chirurgiens de glisser-déposer des composants dans un espace de travail en 3D, prévisualisant le plateau avant la validation des commandes. La surveillance réglementaire s'intensifie lorsque des combinaisons médicament-dispositif apparaissent dans un pack, prolongeant l'approbation jusqu'à neuf mois.

Par type de matériau : les non-tissés dominent tandis que les biosourcés perturbent le marché

Les tissus non tissés représentaient 41,23 % des revenus de 2025, appréciés pour leurs propriétés barrières et leur respirabilité à moins de 3,50 USD/m². Les matériaux biosourcés/compostables croissent à un TCAC de 12,42 %, aidés par des analyses du cycle de vie montrant 48 % d'émissions de gaz à effet de serre inférieures pour les champs opératoires en acide polylactique. Cependant, les primes de prix freinent l'adoption en dehors des hôpitaux disposant de budgets dédiés à la durabilité.

Avancées en science des matériaux : les mélanges de cellulose spunlace ont obtenu le statut de barrière virale ASTM F1671, accordant la biodégradabilité sans sacrifier la protection. Les additifs de nanoparticules antimicrobiennes réduisent les charges bactériennes de 99,7 %, bien que les régulateurs surveillent le risque de migration.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de stérilisation : l'oxyde d'éthylène domine tandis que le plasma progresse

L'oxyde d'éthylène a conservé 45,83 % de part en 2025 pour les kits sensibles à la chaleur, mais la stérilisation par plasma progresse rapidement à un TCAC de 11,22 %, complétant les cycles en moins de 45 minutes et ne laissant aucun résidu toxique. Des plafonds d'émissions plus stricts de l'Agence de protection de l'environnement pourraient faire augmenter les coûts de l'oxyde d'éthylène, contraignant à un passage vers le plasma et l'irradiation par faisceau d'électrons. La capacité gamma se resserre à mesure que les coûts de remplacement du cobalt-60 ferment des installations, allongeant les délais de livraison.

Par stérilité : les kits stériles dominent, les kits non stériles trouvent leur niche

Les kits stériles détenaient 92,23 % des ventes de 2025, obligatoires pour les dispositifs en contact avec les tissus stériles. Les packs non stériles, cependant, enregistrent un TCAC de 10,52 % là où les hôpitaux stérilisent les instruments en interne à l'autoclave pour réaliser des économies de 30 à 40 %. Les spécialités sujettes aux infections restent prudentes ; une enquête du Centre de contrôle et de prévention des maladies de 2024 a lié sept infections du site opératoire à des ensembles orthopédiques non stériles mal nettoyés.

Par utilisateur final : les hôpitaux dominent, les centres de chirurgie ambulatoire s'accélèrent

Les hôpitaux ont capturé 62,22 % des revenus en 2025, soutenus par des charges de cas à haute acuité et un traitement stérile interne. Les centres de chirurgie ambulatoire progressent à un TCAC de 8,62 % grâce à la migration des procédures après les réformes de parité de paiement. Les comités d'analyse de la valeur dans les hôpitaux évaluent désormais le coût total de possession, poussant les fournisseurs vers des contrats basés sur les résultats. Les cliniques spécialisées, les unités militaires et les cabinets complètent la demande, chacun avec des exigences de kits adaptées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les ventes directes prédominent, le commerce électronique gagne du terrain

Les ventes directes aux établissements représentaient 49,43 % des revenus de 2025, reflétant l'appétit des hôpitaux pour les représentants terrain et les formations cliniques en interne. Les plateformes de commerce électronique, néanmoins, croissent à un TCAC de 12,12 % à mesure que les organisations d'achats groupés agrègent plus de 400 références avec des prix en temps réel, réduisant les délais de traitement des commandes de 25 %. Le projet pilote d'échange de données informatisé de Vizient en 2025 a réduit de 14 USD les coûts de traitement par commande, soulignant les gains d'efficacité numériques.

Analyse géographique

L'Amérique du Nord a dominé avec 45,53 % en 2025, portée par des mandats rigoureux d'identification unique des dispositifs et de solides cultures d'analyse de la valeur. Les États-Unis ont ajouté 4,8 millions de procédures ambulatoires dans les centres de chirurgie ambulatoire entre 2023 et 2025, renforçant la demande de packs standardisés. Les restrictions sur les émissions d'oxyde d'éthylène et les fluctuations des prix du polypropylène constituent des vents contraires à court terme.

L'Asie-Pacifique progresse à un TCAC de 10,1 % jusqu'en 2031. La Chine a installé 12 000 salles d'opération dans le cadre du programme Chine en bonne santé 2030, stimulant les achats en gros de packs de procédures. L'Inde a remboursé 18 millions d'épisodes chirurgicaux en 2025 via Ayushman Bharat, augmentant l'utilisation des kits. Les volumes de chirurgie de la cataracte au Japon ont augmenté de 11 % en 2024-2025, et de nouveaux codes orthopédiques mini-invasifs ont obtenu une couverture en 2024.

L'Europe occupe une part stable dans les trente pour cent, mais les exigences de durabilité et de surveillance post-commercialisation font augmenter les dépenses de conformité de 15 à 20 %, élevant les barrières contre les entrants à faible coût. Le Moyen-Orient et l'Afrique croissent modestement, concentrés dans les pôles de tourisme médical du Conseil de coopération du Golfe, tandis que l'Amérique du Sud s'appuie sur des partenariats public-privé pour développer la capacité des blocs opératoires.

Paysage concurrentiel

Les principaux fournisseurs — Johnson & Johnson (Ethicon), Medline Industries, Cardinal Health, B. Braun Melsungen et Medtronic — détiennent collectivement une part significative, signalant une concentration modérée. Les acteurs de grande envergure exploitent l'intégration verticale, de l'extrusion de tissu à la distribution, sécurisant des marges brutes de 18 à 22 %. Les assembleurs de niveau intermédiaire se distinguent par leur agilité en matière de personnalisation et leur maîtrise réglementaire régionale. Les perturbateurs de la durabilité tels que Mölnlycke remportent des contrats premium avec des champs opératoires neutres en carbone certifiés selon la norme ISO 14067. Les différenciateurs technologiques intègrent des étiquettes RFID et des systèmes de cartes de préférences en nuage, gagnant 25 à 30 % de parts dans les hôpitaux numériquement matures. Les fossés réglementaires s'approfondissent à mesure que le règlement européen sur les dispositifs médicaux et les exigences de la procédure 510(k) de la FDA prolongent les délais et les coûts de validation, décourageant les nouveaux entrants.

Leaders du secteur des kits chirurgicaux

Medline Industries, LP

Medtronic plc

Johnson & Johnson (Ethicon)

Cardinal Health, Inc.

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : New Medtek Devices (NMD) a obtenu la certification de classe IIb de l'Administration des produits thérapeutiques d'Australie pour son kit chirurgical RrhoidCath, documenté sous le certificat d'évaluation de la conformité AU Q00548.

- Mai 2025 : Minerva Surgical a lancé le HERizon Hysto-Kit, une solution préassemblée à usage unique qui simplifie les procédures d'hystéroscopie en cabinet.

Portée du rapport mondial sur le marché des kits chirurgicaux

Selon la portée du rapport, le kit chirurgical contient les instruments nécessaires aux procédures chirurgicales mineures. Les instruments chirurgicaux sont des outils ou des dispositifs permettant d'effectuer des actions spécifiques ou de produire les effets souhaités lors d'une chirurgie ou d'une opération, tels que la modification des tissus biologiques ou l'accès pour les visualiser.

Le marché des kits chirurgicaux est segmenté par type de procédure, notamment la chirurgie cardiovasculaire, la chirurgie orthopédique, l'obstétrique et la gynécologie, la chirurgie générale, la neurochirurgie, la chirurgie ophtalmique, la chirurgie urologique, la chirurgie ORL et thoracique, et d'autres procédures. Par composant, le marché est catégorisé en instruments et outils, champs opératoires et blouses, fournitures jetables, sutures et adhésifs, implants et accessoires de fixation, et autres composants. Sur la base de la configuration du kit, la segmentation comprend les packs de procédures standardisés, les packs de procédures personnalisés et les packs d'urgence et de traumatologie. Par type de matériau, le marché est divisé en tissus non tissés (SMS, spunlace), textiles tissés, matériaux hybrides/composites et matériaux biosourcés/compostables. Le marché est en outre segmenté par méthode de stérilisation en oxyde d'éthylène, rayonnement gamma, irradiation par faisceau d'électrons, vapeur/autoclave et plasma. Par stérilité, le marché est classé en kits stériles et kits non stériles. Sur la base de l'utilisateur final, la segmentation comprend les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées, les hôpitaux militaires et de campagne, et les cabinets chirurgicaux à domicile et en bureau. Par canal de distribution, le marché est divisé en ventes directes aux établissements, organisations d'achats groupés, distributeurs tiers et plateformes de commerce électronique. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Chirurgie cardiovasculaire |

| Chirurgie orthopédique |

| Obstétrique et gynécologie |

| Chirurgie générale |

| Neurochirurgie |

| Chirurgie ophtalmique |

| Chirurgie urologique |

| Chirurgie ORL et thoracique |

| Autres procédures |

| Instruments et outils |

| Champs opératoires et blouses |

| Fournitures jetables |

| Sutures et adhésifs |

| Implants et accessoires de fixation |

| Autres composants |

| Packs de procédures standardisés |

| Packs de procédures personnalisés |

| Packs d'urgence et de traumatologie |

| Tissus non tissés (SMS, spunlace) |

| Textiles tissés |

| Matériaux hybrides/composites |

| Matériaux biosourcés/compostables |

| Oxyde d'éthylène |

| Rayonnement gamma |

| Irradiation par faisceau d'électrons |

| Vapeur/autoclave |

| Plasma |

| Kits stériles |

| Kits non stériles |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Hôpitaux militaires et de campagne |

| Cabinets chirurgicaux à domicile et en bureau |

| Ventes directes aux établissements |

| Organisations d'achats groupés |

| Distributeurs tiers |

| Plateformes de commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de procédure | Chirurgie cardiovasculaire | |

| Chirurgie orthopédique | ||

| Obstétrique et gynécologie | ||

| Chirurgie générale | ||

| Neurochirurgie | ||

| Chirurgie ophtalmique | ||

| Chirurgie urologique | ||

| Chirurgie ORL et thoracique | ||

| Autres procédures | ||

| Par composant | Instruments et outils | |

| Champs opératoires et blouses | ||

| Fournitures jetables | ||

| Sutures et adhésifs | ||

| Implants et accessoires de fixation | ||

| Autres composants | ||

| Par configuration du kit | Packs de procédures standardisés | |

| Packs de procédures personnalisés | ||

| Packs d'urgence et de traumatologie | ||

| Par type de matériau | Tissus non tissés (SMS, spunlace) | |

| Textiles tissés | ||

| Matériaux hybrides/composites | ||

| Matériaux biosourcés/compostables | ||

| Par méthode de stérilisation | Oxyde d'éthylène | |

| Rayonnement gamma | ||

| Irradiation par faisceau d'électrons | ||

| Vapeur/autoclave | ||

| Plasma | ||

| Par stérilité | Kits stériles | |

| Kits non stériles | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Hôpitaux militaires et de campagne | ||

| Cabinets chirurgicaux à domicile et en bureau | ||

| Par canal de distribution | Ventes directes aux établissements | |

| Organisations d'achats groupés | ||

| Distributeurs tiers | ||

| Plateformes de commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des kits chirurgicaux d'ici 2031 ?

Il devrait atteindre 25,57 milliards USD d'ici 2031, avec un TCAC de 6,72 % sur 2026-2031.

Quel segment affiche la croissance la plus rapide dans les kits chirurgicaux ?

Les packs de procédures ORL et thoraciques sont en tête avec un TCAC projeté de 9,25 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande de kits ?

La parité de paiement Medicare a transféré des millions de procédures vers les centres de chirurgie ambulatoire, et ces centres préfèrent les packs standardisés qui réduisent les coûts d'approvisionnement par cas.

Quelles innovations en matière de matériaux influencent la conception des kits ?

Les champs opératoires biosourcés et les tissus non tissés à revêtement antimicrobien gagnent du terrain à mesure que les hôpitaux poursuivent leurs objectifs de durabilité et de contrôle des infections.

Comment la réglementation façonne-t-elle les choix de stérilisation ?

Des règles plus strictes de l'Agence de protection de l'environnement sur les émissions d'oxyde d'éthylène et la demande des hôpitaux pour une rotation plus rapide accélèrent l'adoption des systèmes plasma à basse température.

Qu'est-ce qui stimule la croissance du commerce électronique dans la distribution des kits chirurgicaux ?

Les organisations d'achats groupés déploient des catalogues numériques qui offrent aux hôpitaux des prix en temps réel et réduisent les délais de passation des marchés d'environ 25 %.

Dernière mise à jour de la page le: