Taille et Part du Marché des Diagnostics Compagnons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.76 Milliards de dollars |

| Taille du Marché (2031) | 17.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

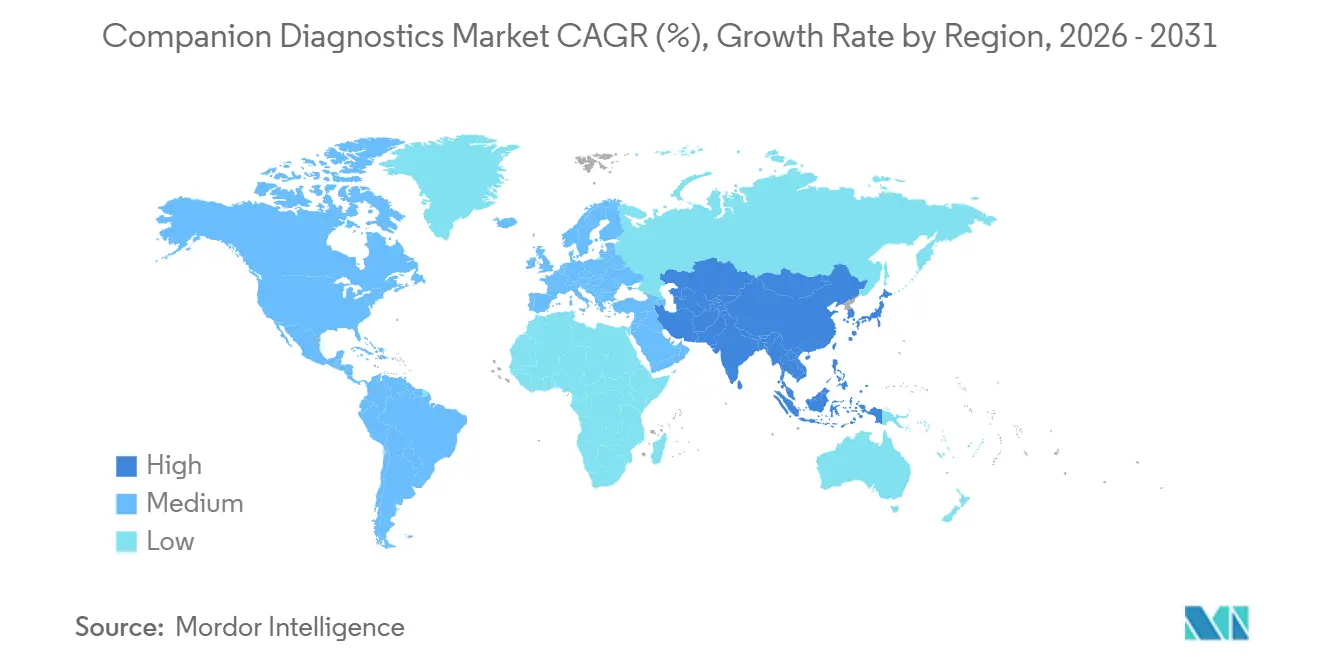

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics Compagnons par Mordor Intelligence

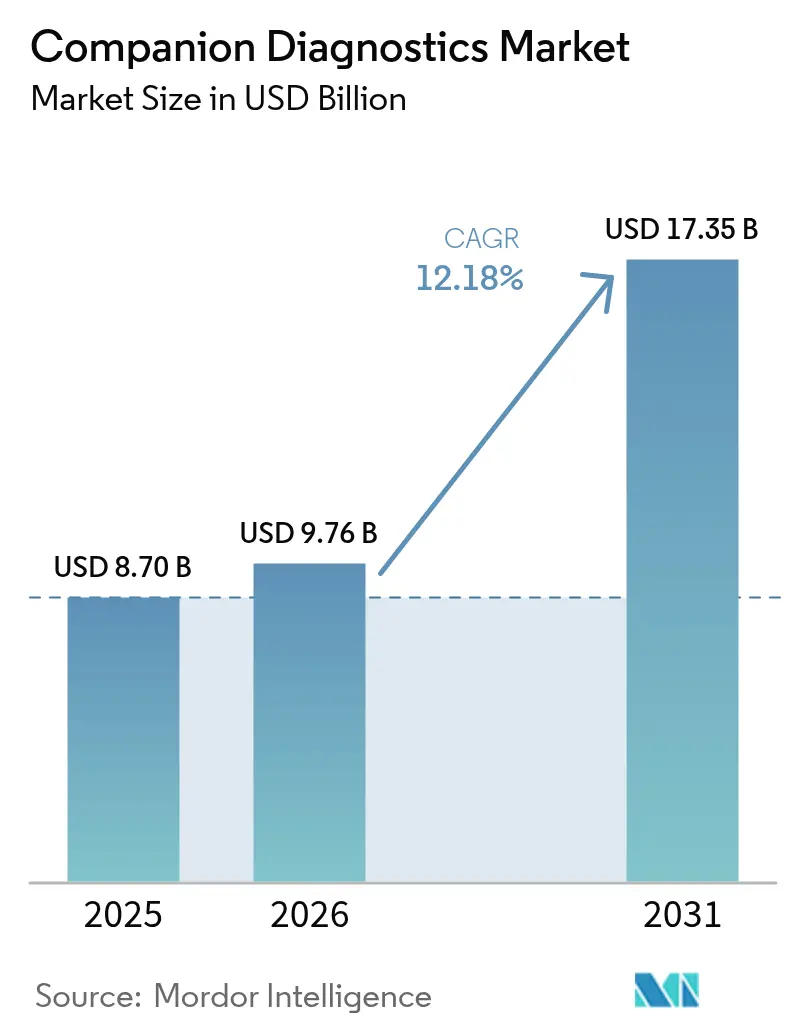

La taille du Marché des Diagnostics Compagnons était évaluée à 8,70 milliards USD en 2025 et devrait croître de 9,76 milliards USD en 2026 pour atteindre 17,35 milliards USD d'ici 2031, à un TCAC de 12,18 % durant la période de prévision (2026-2031).

Les diagnostics compagnons intègrent les tests moléculaires aux thérapeutiques ciblées, alignant les informations diagnostiques avec les choix thérapeutiques optimaux. L'élargissement de l'application de la médecine de précision modifie simultanément les priorités d'investissement des fabricants de médicaments et remodèle les modèles de remboursement des payeurs, les décideurs politiques reconnaissant les diagnostics comme des outils essentiels de maîtrise des coûts.

Points clés du rapport

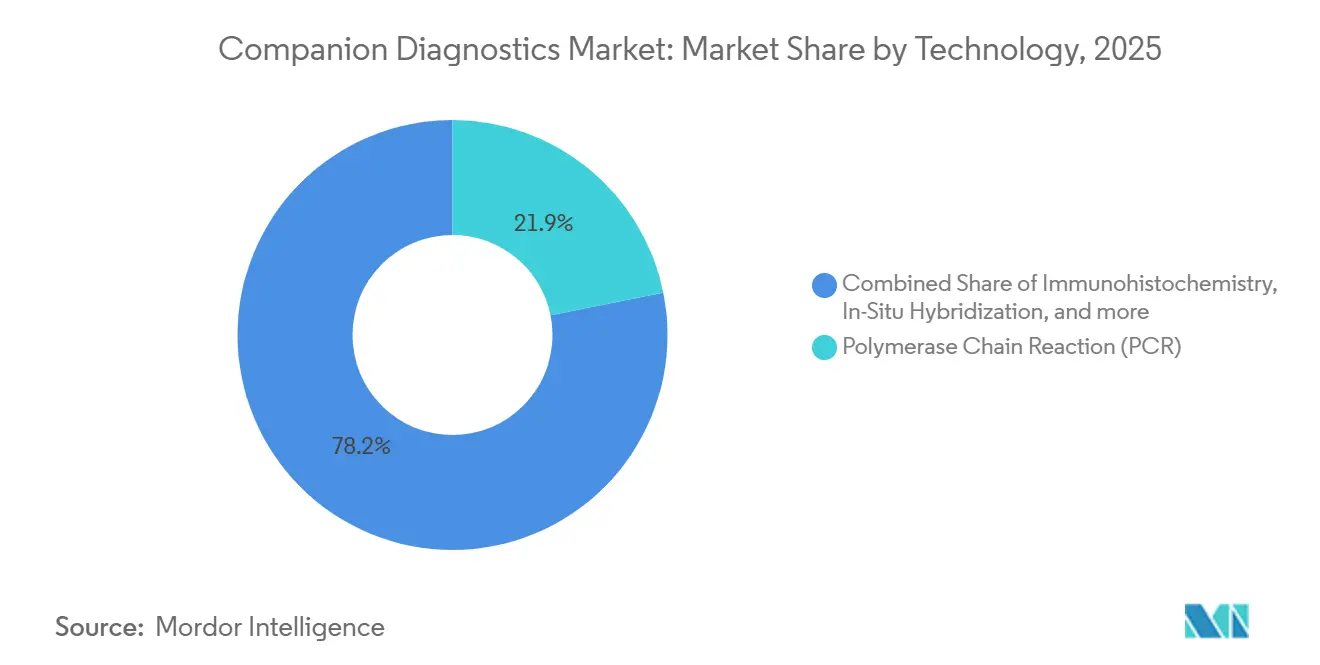

- Par technologie, la PCR détient toujours la plus grande part en 2025 avec 21,85 % de part de marché, tandis que les diagnostics compagnons devraient dépasser les alternatives basées sur la PCR, avec une expansion à un TCAC de 13,85 % entre 2026 et 2031.

- Par indication, le mélanome devrait croître avec un TCAC de 13,22 %, tandis que le cancer du poumon détenait une part de 22,10 % en 2025.

- Par type de produit, les dosages et kits représentaient 65,75 % en 2025, portés par leur lien individuel avec des lancements de médicaments spécifiques. Cependant, les plateformes d'interprétation pilotées par logiciel constituent la catégorie de produits à la croissance la plus rapide, avec un TCAC de 15,12 % (2026-2031).

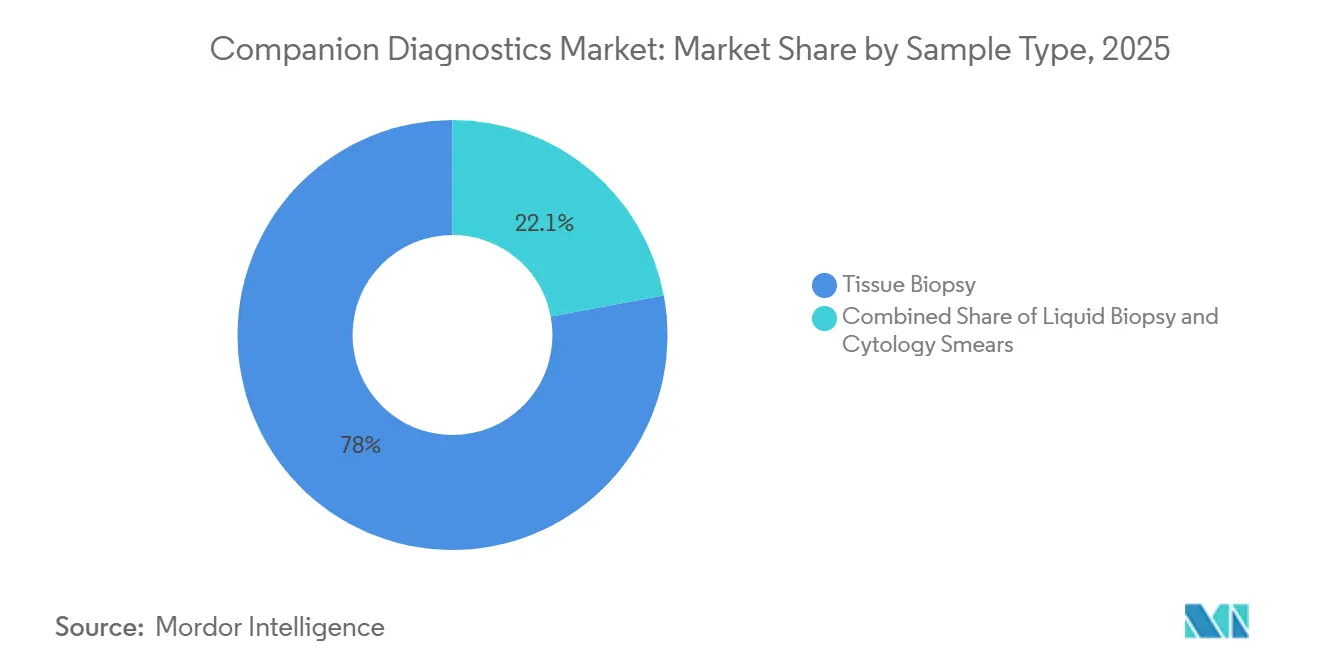

- Par type d'échantillon, la biopsie tissulaire représente encore 77,95 % du volume du marché des diagnostics compagnons en 2025, l'histologie de confirmation demeurant l'étalon-or réglementaire. Le marché de la biopsie liquide devrait se développer à un TCAC de 18,22 % jusqu'en 2031.

- Par utilisateur final, la taille du marché des diagnostics compagnons pour les CROs devrait progresser à un TCAC de 12,85 % (2026-2031) et les entreprises pharmaceutiques et biotechnologiques détenaient une part de 44,60 % en 2025.

- Par géographie, l'Amérique du Nord détient 39,95 % de la part du marché des diagnostics compagnons en 2025 et l'Asie-Pacifique devrait enregistrer un TCAC de 12,45 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics Compagnons

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact Approximatif sur le TCAC Global (2025-2030) | Principales Régions Concernées | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des indications médicamenteuses en médecine de précision | ~+2,0 % | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Adoption rapide de la biopsie liquide | ~+1,6 % | Pôles oncologiques urbains mondiaux ; plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipeline oncologique axé sur les ADC nécessitant des plateformes CDx multiplex | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Baisse des coûts du séquençage de nouvelle génération | ~+1,3 % | Centres de cancérologie communautaires en Amérique du Nord et en Europe occidentale | Long terme (≥4 ans) |

| Alignement des payeurs avec les tests approuvés par la FDA | ~+1,1 % | États-Unis ; extension au Canada et au CCG | Court terme (≤2 ans) |

| Intégration de l'IA pour l'interprétation des variants | ~+0,7 % | Laboratoires de référence à haut débit dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tendances et Perspectives du Marché des Diagnostics Compagnons : Adoption Rapide des CDx par Biopsie Liquide dans les Pratiques Oncologiques

Les diagnostics compagnons par biopsie liquide redéfinissent la prise en charge du cancer en offrant une voie minimalement invasive pour des tests répétés qui capturent l'hétérogénéité tumorale en temps réel. Les cliniciens suivent désormais l'évolution de la maladie grâce à l'ADN tumoral circulant, ajustant dynamiquement le traitement plutôt que de s'appuyer sur des instantanés tissulaires statiques. Une implication de second ordre est que les laboratoires hospitaliers doivent recalibrer leur débit et leur logistique de chaîne du froid pour accueillir des volumes plus importants de dosages à base de sang, ce qui affecte les calendriers d'allocation de capital dans l'ensemble de la filière de services oncologiques. FoundationOne Liquid CDx, ayant obtenu plusieurs approbations de la FDA en 2024, illustre la dynamique réglementaire qui accélère l'adoption sur le marché [1]Agence américaine des produits alimentaires et médicamenteux – Tableau des Diagnostics Compagnons . Cependant, la sensibilité de la biopsie liquide varie encore selon le stade du cancer et la biologie de libération tumorale, ce qui signifie que les prestataires sont contraints d'adopter des stratégies hybrides tissu-plus-sang qui préservent la précision diagnostique tout en contrôlant la redondance des tests.

Avancées en Médecine Personnalisée et en Oncologie de Précision

Les diagnostics compagnons sont passés du statut de compléments optionnels à celui de prérequis codifiés pour l'accès à de nombreux médicaments ciblés. La FDA répertorie 168 associations biomarqueur-médicament liées à des tests approuvés, signalant que les agences de remboursement refuseront progressivement le paiement des traitements sans confirmation moléculaire. Ce lien oriente les entreprises pharmaceutiques vers le co-développement de tests dès les essais de Phase I, comprimant les délais globaux des programmes mais augmentant la complexité préclinique. Un effet immédiat en cascade est que les organisations de recherche sous contrat (CROs) élargissent leurs bancs de validation des biomarqueurs pour sécuriser des contrats d'externalisation stratégique pluriannuels, se positionnant comme des gardiens moléculaires de facto pour les pipelines biopharmaceutiques.

Innovations Technologiques dans les Outils Diagnostiques

Le séquençage de nouvelle génération (NGS) fournit des informations génomiques complètes en un seul flux de travail, son segment devant croître de 14,3 % entre 2025 et 2030. Les laboratoires superposent des algorithmes d'intelligence artificielle aux résultats du NGS pour trier le flux de variants, une démarche qui déplace subtilement la demande de main-d'œuvre diagnostique des techniciens de laboratoire humide vers les scientifiques des données. Ce rééquilibrage de la main-d'œuvre, déduit de la hausse des offres d'emploi en bioinformatique, influence les programmes universitaires et les start-ups financées par capital-risque qui fournissent des moteurs d'annotation automatisée. Étant donné que les panels NGS pour le cancer du poumon identifient des mutations actionnables chez jusqu'à 65 % des patients, les payeurs rédigent déjà des niveaux de remboursement variables liés au nombre de résultats cliniquement actionnables, préfigurant des modèles de tarification basés sur la valeur pour les diagnostics.

Prévalence Croissante des Maladies Chroniques

L'incidence du cancer continue d'augmenter, la Société Américaine du Cancer prévoyant environ deux millions de nouveaux cas aux États-Unis pour 2024 [2]Agence Européenne des Médicaments, « Orientation sur la Réglementation des Dispositifs de Diagnostic In Vitro », Agence Européenne des Médicaments, ema.europa.eu. L'augmentation des volumes oblige les centres d'oncologie à repenser les protocoles de triage des patients, reconnaissant que le délai de rendu des résultats diagnostiques influence désormais directement le délai de mise en traitement et, par extension, les remboursements liés aux indicateurs de qualité. Les promoteurs pharmaceutiques répondent en intégrant les diagnostics compagnons plus tôt pour renforcer la puissance des essais, reconnaissant que les populations enrichies réduisent le bruit statistique. Cette dynamique incite les comités d'éthique institutionnels à mettre à jour le libellé du consentement éclairé, les patients devant désormais reconnaître que le profilage moléculaire détermine l'éligibilité au traitement — un changement subtil mais significatif dans le discours sur l'autonomie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur le TCAC Global (2025-2030) | Principales Régions Concernées | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de développement élevés (50 à 100 millions USD) | ~-1,8 % | Universel ; plus aigu dans les marchés émergents | Long terme (≥4 ans) |

| Goulots d'étranglement réglementaires liés au RDIV | ~-1,3 % | Union Européenne | Moyen terme (2-4 ans) |

| Sensibilité variable des dosages dans les tumeurs à faible ADN tumoral circulant | ~-0,9 % | Mondial ; impact le plus élevé dans les programmes oncologiques en stade précoce | Court terme (≤2 ans) |

| Remboursement incohérent en dehors des marchés principaux | ~-0,8 % | Amérique latine, parties de l'ASEAN, Europe de l'Est | Long terme (≥4 ans) |

| Pénurie de main-d'œuvre en bioinformatique | ~-0,4 % | Laboratoires en expansion rapide en Asie-Pacifique et en MENA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Développement Élevés

Le développement d'un diagnostic compagnon peut nécessiter entre 50 et 100 millions USD et 3 à 5 ans, ce qui classe les diagnostics comme des projets d'investissement à long cycle. Les petites entreprises lient de plus en plus leur avenir à des alliances avec les grandes entreprises pharmaceutiques, échangeant des participations au capital contre un financement de développement. La conséquence de second ordre est une consolidation des portefeuilles de propriété intellectuelle : à mesure que les grandes entreprises absorbent les droits sur les dispositifs, la liberté d'exploitation pour les nouveaux entrants se réduit. Ce resserrement du paysage de la propriété intellectuelle pousse les investisseurs en capital-risque à privilégier les entreprises de plateformes avec des menus de dosages extensibles plutôt que les concepts à marqueur unique, déplaçant subtilement les capitaux-risques des biomarqueurs de niche vers des solutions informatiques évolutives, ces changements structurels façonnant le marché des diagnostics compagnons.

Politiques Réglementaires Strictes

Le Règlement de l'Union Européenne relatif aux Dispositifs de Diagnostic In Vitro (RDIV) a introduit des consultations obligatoires auprès des organismes notifiés et de l'Agence Européenne des Médicaments pour les diagnostics compagnons en 2022 [3]Société Américaine du Cancer, « Faits et Chiffres sur le Cancer 2024 », Société Américaine du Cancer, cancer.org. Étant donné que seule une poignée d'organismes sont pleinement désignés, les files d'attente d'examen s'allongent, contraignant les entreprises à réorienter leur séquencement de lancement vers les États-Unis ou le Japon en premier. En répercussion, les oncologues européens pourraient connaître un accès retardé aux nouveaux tests, soulevant des débats éthiques sur l'équité géographique dans la prise en charge du cancer. Aux États-Unis, le programme pilote de la FDA qui publie les caractéristiques de performance des tests a catalysé la transparence mais expose simultanément les dosages sous-performants, créant un risque de réputation pour les entreprises de diagnostics et aiguisant le contrôle des acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Le NGS Bouleverse les Paradigmes de Tests Traditionnels

La PCR détient toujours la plus grande part en 2025 avec 21,8 % de la part du marché des diagnostics compagnons, mais le NGS devrait dépasser toutes les autres technologies. La taille du marché du NGS dans les diagnostics compagnons devrait dépasser les alternatives basées sur la PCR, avec une expansion à un TCAC de 13,85 % entre 2026 et 2031. Les comités d'approvisionnement hospitaliers effectuent de plus en plus des analyses du coût total de possession qui révèlent qu'un débit d'échantillons élevé compense les coûts plus élevés des consommables NGS sur une fenêtre d'amortissement de trois ans. Par conséquent, les fournisseurs d'instruments intègrent désormais des logiciels d'analyse dans les contrats de réactifs, un arrangement qui déplace la comptabilisation des revenus des ventes de matériel ponctuelles vers des flux de services récurrents — remodelant la visibilité des résultats trimestriels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Le Mélanome Émerge comme Frontière de Croissance

Les diagnostics compagnons pour le mélanome atteindront une accélération de la part de marché à un TCAC de 13,22 % jusqu'en 2031, à mesure que les combinaisons d'immunothérapie se multiplient. L'impact en aval est que les cliniques de dermatologie doivent se coordonner étroitement avec les laboratoires moléculaires pour assurer des tests réflexes rapides, fusionnant effectivement deux silos cliniques historiquement séparés. Cette intégration oblige les fournisseurs de dossiers médicaux électroniques à adapter les modules de saisie des ordonnances pour accueillir des panels moléculaires réflexes, un ajustement informatique qui, bien que mineur en apparence, représente un investissement administratif notable dans l'ensemble des systèmes de santé.

Les Solutions Logicielles Accélèrent la Croissance

Les dosages et kits représentent 65,75 % des dépenses en 2025, portés par leur lien individuel avec des lancements de médicaments spécifiques. Cependant, les plateformes d'interprétation pilotées par logiciel constituent la catégorie de produits à la croissance la plus rapide, avec un TCAC de 15,12 % (2026-2031). La précision diagnostique dépend de pipelines de classification des variants qui font désormais l'objet de mises à jour continues par apprentissage automatique, incitant les régulateurs à envisager des contrôles des modifications d'algorithmes après commercialisation. Une conséquence commerciale parallèle émerge : les laboratoires pourraient engager leur responsabilité s'ils refusent des mises à jour logicielles susceptibles d'améliorer substantiellement les décisions cliniques, intégrant implicitement des clauses de maintenance logicielle dans les audits d'accréditation des laboratoires.

La Biopsie Liquide Transforme les Paradigmes de Tests

La biopsie tissulaire représentait encore 77,95 % des volumes en 2025, l'histologie de confirmation demeurant l'étalon-or réglementaire. Le marché de la biopsie liquide devrait se développer à un TCAC de 18,22 % jusqu'en 2031. Les services d'oncologie réaffectent déjà le personnel de phlébotomie pour faire face à l'afflux, augmentant subtilement la demande de dispositifs de traitement du sang au point de soins. Les laboratoires historiquement spécialisés en histopathologie tissulaire doivent désormais investir dans des systèmes d'extraction d'ADN plasmatique, créant une pression sur les charges d'exploitation qui influence les cycles budgétaires d'investissement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Les CROs Émergent comme Partenaires Stratégiques

La taille du marché des diagnostics compagnons pour les CROs devrait progresser à un TCAC de 12,85 % (2026-2031). Leur large expérience en validation des biomarqueurs permet aux petites biotechs d'accéder à des voies réglementaires qui seraient autrement prohibitives. Ce positionnement donne aux CROs un levier pour négocier des modèles de rémunération à partage de risques liés aux jalons des essais, les faisant passer de prestataires de services à quasi-partenaires de développement — une nuance qui modifie la comptabilisation des revenus et pourrait améliorer la stabilité des marges.

Analyse Géographique

L'Amérique du Nord détient 39,95 % de la part de marché en 2025. La politique d'UnitedHealthcare de couvrir les diagnostics compagnons approuvés par la FDA lorsqu'ils sont associés au médicament correspondant signale une approbation des payeurs qui influence directement la vitesse d'adoption. Un résultat déduit est que les assureurs privés en dehors du groupe UnitedHealthcare pourraient imiter cette politique pour rester compétitifs, entraînant un effet en cascade susceptible de stabiliser les taux de remboursement des tests à l'échelle du secteur.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,45 % de 2026 à 2031. Le programme de profilage génomique du cancer (CGP) soutenu par le gouvernement japonais prévoit un marché CGP de 54 milliards de yens d'ici 2035, incitant les laboratoires nationaux à augmenter leur capacité de séquençage. Cet engagement gouvernemental établit un précédent que les pays voisins pourraient reproduire, harmonisant les attentes réglementaires et stimulant l'enrôlement dans des essais cliniques transfrontaliers qui accélèrent l'accumulation de données dans les populations asiatiques peu étudiées.

L'environnement réglementaire du Règlement relatif aux Dispositifs de Diagnostic In Vitro en Europe incite les entreprises à réexaminer leurs stratégies de lancement. La capacité limitée des organismes notifiés amplifie le risque de délai de mise sur le marché, amenant les entreprises de diagnostics à envisager des modèles de tests centralisés comme solutions provisoires. Une telle centralisation pourrait involontairement renforcer certains laboratoires de référence, créant un quasi-oligopole susceptible d'influencer la dynamique des prix une fois que les volumes de tests auront atteint leur pic.

Paysage Concurrentiel

L'environnement concurrentiel mêle des acteurs diversifiés comme Roche à des spécialistes agiles tels que Guardant Health. Les accords de co-développement stratégiques restent essentiels : le portefeuille de plus de 200 collaborations pharmaceutiques de Roche ancre ses diagnostics dans de nombreux protocoles d'essais cliniques, assurant une adoption quasi automatique lors du lancement commercial. Un vecteur concurrentiel subtil émerge autour de la propriété des données ; les entreprises qui contrôlent de grands ensembles de données génomiques du monde réel peuvent affiner les algorithmes prédictifs plus rapidement, leur conférant un avantage itératif peu susceptible d'être reproduit par des concurrents axés uniquement sur les réactifs.

Leaders du Secteur des Diagnostics Compagnons

Qiagen NV

Agilent Technologies Inc.

Abbott

Biomerieux

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Roche a obtenu une extension d'indication de la FDA pour l'anticorps PATHWAY anti-HER2/neu afin d'inclure le cancer du sein métastatique HR-positif, HER2-ultralow.

- Décembre 2024 : Le PD-L1 IHC 28-8 pharmDx d'Agilent a obtenu la certification RDIV de l'UE.

- Novembre 2024 : Roche a obtenu le marquage CE pour le dosage VENTANA FOLR1 RxDx.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des diagnostics compagnons comme le chiffre d'affaires mondial généré par les tests in vitro homologués par les autorités réglementaires qui guident l'utilisation sûre et efficace d'un médicament thérapeutique spécifique ou d'un produit biologique dans les indications oncologiques et certaines indications non oncologiques sélectionnées.

Conformément à la table des matières du rapport, notre étude suit les kits de dosage, les instruments, les services logiciels et leur déploiement dans les laboratoires cliniques, les hôpitaux, les CRO et les environnements biopharma.

Exclusions du périmètre : les panels de profilage génomique vendus uniquement à des fins de recherche, les marqueurs basés sur l'imagerie et les tests vétérinaires sont intentionnellement exclus du périmètre du marché.

Aperçu de la segmentation

- Par Technologie

- Immunohistochimie (IHC)

- Réaction en Chaîne par Polymérase (PCR)

- PCR en Temps Réel (RT-PCR)

- Hybridation In Situ (ISH)

- Séquençage de Nouvelle Génération / Séquençage Génique (NGS)

- Autres Technologies

- Par Indication

- Cancer du Poumon

- Cancer du Sein

- Cancer Colorectal

- Leucémie

- Mélanome

- Cancer Gastrique

- Cancer de la Prostate

- Autres Indications

- Par Produit et Service

- Dosages et Kits

- Instruments et Analyseurs

- Logiciels et Services

- Par Type d'Échantillon

- Biopsie Tissulaire

- Biopsie Liquide

- Frottis de Cytologie

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche Sous Contrat (CROs)

- Laboratoires de Référence Clinique

- Hôpitaux et Centres de Cancérologie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des directeurs de laboratoire, des oncologues, des payeurs et des responsables de produits CDx en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les taux d'adoption, la dispersion des prix et les calendriers de lancement, et de mettre à l'épreuve les hypothèses initiales issues des travaux secondaires.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques provenant d'organismes tels que la FDA américaine (liste des approbations CDx), l'EMA, la PMDA, le registre SEER du National Cancer Institute et les statistiques de santé de l'OCDE.

Les organisations professionnelles, notamment l'EFPIA et AdvaMedDx, ont été consultées pour les pipelines de co-développement médicament-diagnostic, tandis que l'activité en matière de brevets a été examinée via Questel afin d'identifier les cibles émergentes.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les articles évalués par des pairs ont fourni des fourchettes de prix et des indices sur l'utilisation.

Enfin, des flux d'actualités sélectionnés provenant de Dow Jones Factiva ont permis de suivre les nouveaux lancements et les décisions de remboursement.

Les sources mentionnées sont données à titre illustratif ; de nombreux documents supplémentaires ont été consultés pour compléter la collecte de preuves.

Dimensionnement du marché et prévisions

Une approche descendante basée sur le passage de l'incidence au bassin de traitement a été appliquée : la prévalence du cancer, les ratios d'éligibilité aux thérapies, les taux d'adoption des tests, les prix de vente moyens et les fréquences de re-test ont produit la valeur de base.

Des vérifications ascendantes sélectionnées ont échantillonné les revenus des fournisseurs et les stocks des canaux de distribution afin d'affiner les totaux.

Les variables clés comprennent : 1) les approbations annuelles de CDx par la FDA, 2) la part des thérapies ciblées dans les ventes de médicaments oncologiques, 3) la base installée de plateformes NGS, 4) le remboursement moyen par panel de biomarqueurs et 5) la pénétration de la biopsie liquide.

Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios pour capturer les évolutions du financement de la médecine de précision.

Les lacunes de données dans les consolidations fournisseurs ont été comblées à l'aide de proxies ASP spécifiques à chaque région, validés par des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à trois niveaux, des tests de variance par rapport à des indicateurs indépendants et des vérifications auprès des répondants en cas d'anomalies.

Le modèle est actualisé tous les 12 mois ; les événements significatifs (par exemple, une approbation majeure de biomarqueur) déclenchent des révisions intermédiaires avant la livraison au client.

Pourquoi la base de référence de Mordor en matière de diagnostics compagnons est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de produits, des découpages géographiques, des années de base et des cadences d'actualisation différents.

Les principaux facteurs d'écart dans notre domaine incluent la prise en compte ou non des biopsies liquides, la manière dont les indications non oncologiques sont modélisées de façon plus ou moins agressive, et la mesure dans laquelle les volumes des marchés émergents sont vérifiés avant projection.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,70 Md USD (2025) | Mordor Intelligence | - |

| 9,06 Md USD (2024) | Global Consultancy A | Inclut les CDx liés à l'imagerie et les panels cardiovasculaires hors périmètre |

| 7,50 Md USD (2024) | Industry Journal B | Exclut plusieurs marchés Asie-Pacifique à forte croissance et utilise les ASP catalogue et non nets |

| 9,38 Md USD (2024) | Regional Consultancy C | Projette une adoption plus rapide en supposant une parité immédiate des remboursements pour la biopsie liquide |

Pris dans leur ensemble, la comparaison montre que les choix de périmètre rigoureux de Mordor, les courbes d'adoption équilibrées et le cycle d'actualisation annuel produisent une base de référence fiable et traçable sur laquelle les décideurs peuvent s'appuyer pour évaluer les opportunités ou mesurer les performances.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Diagnostics Compagnons ?

La taille du Marché des Diagnostics Compagnons devrait atteindre 9,76 milliards USD en 2026 et croître à un TCAC de 12,18 % pour atteindre 17,35 milliards USD d'ici 2031.

Quels sont les acteurs clés du Marché des Diagnostics Compagnons ?

Qiagen NV, Agilent Technologies Inc., Abbott, Biomerieux et F. Hoffmann-La Roche Ltd sont les principales entreprises opérant sur le Marché des Diagnostics Compagnons.

Quelle est la région à la croissance la plus rapide sur le Marché des Diagnostics Compagnons ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 12,45 % sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Diagnostics Compagnons ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Diagnostics Compagnons.

Dernière mise à jour de la page le: