Taille et Part du Marché Chilien des Diagnostics In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

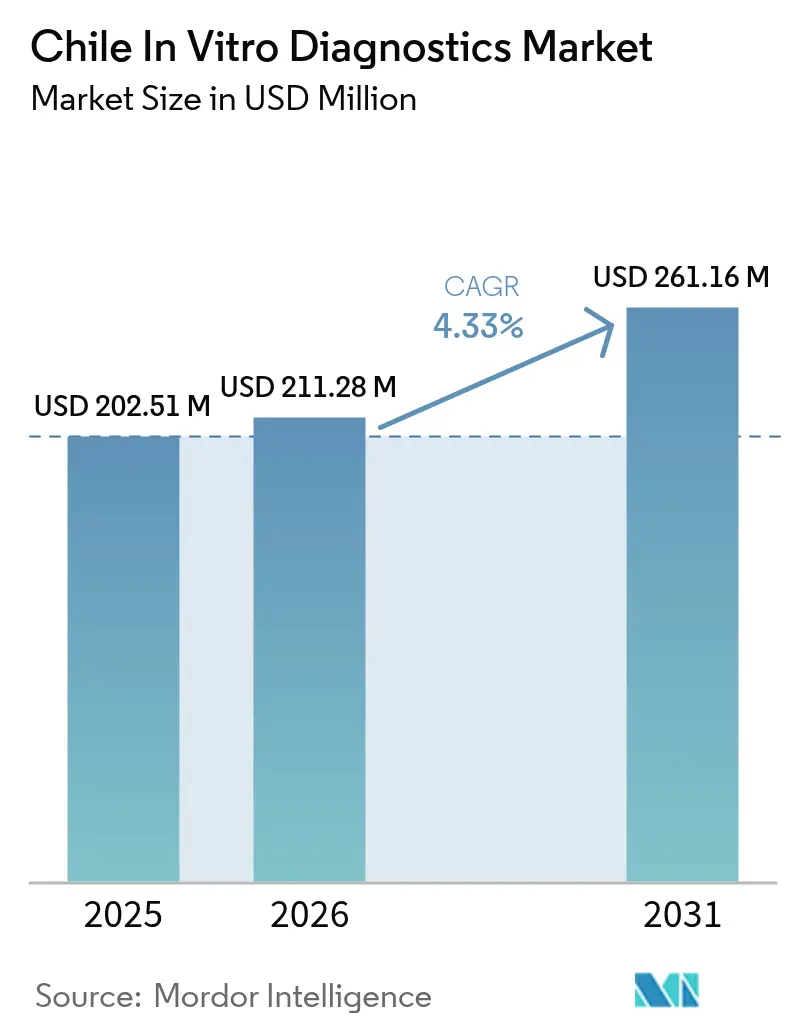

| Taille du marché de l'année de base (2025) | 202.51 Millions de dollars américains |

| Taille du Marché (2026) | 211.28 Millions de dollars américains |

| Taille du Marché (2031) | 261.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chilien des Diagnostics In Vitro par Mordor Intelligence

La taille du Marché Chilien des Diagnostics In Vitro est estimée à 202,51 millions USD en 2025, 211,28 millions USD en 2026, et devrait atteindre 261,16 millions USD d'ici 2031, avec un CAGR de 4,33 % de 2026 à 2031.

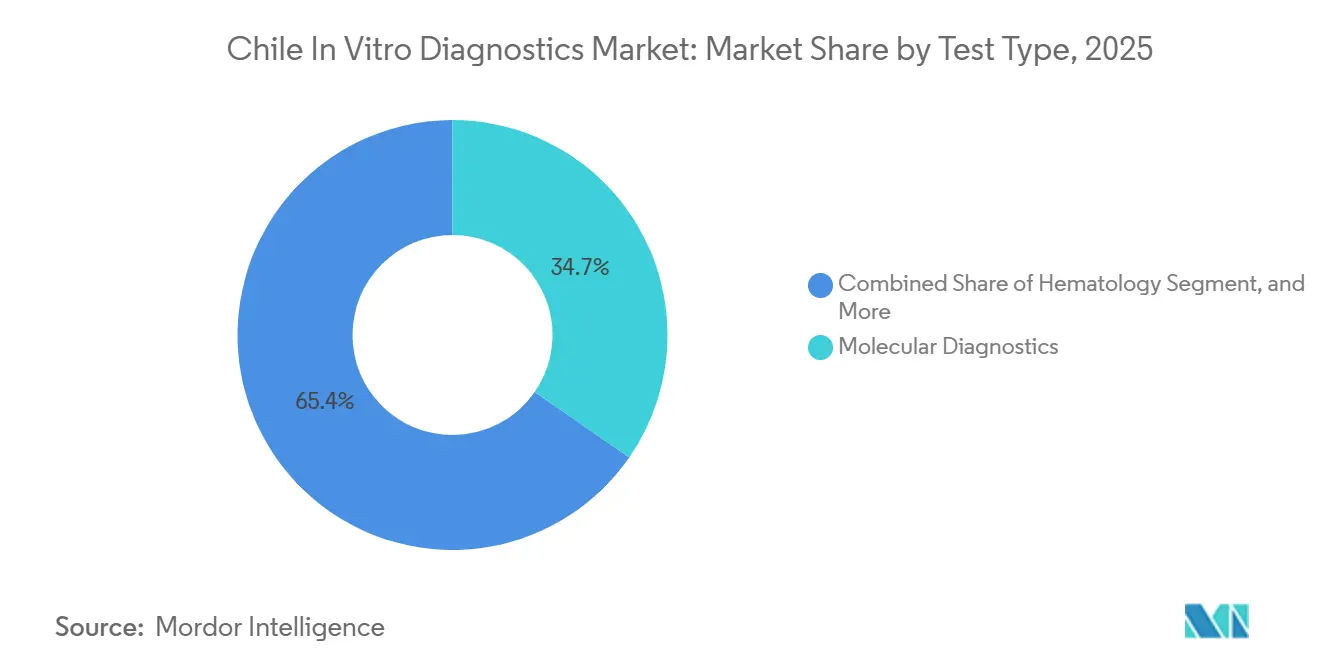

La transformation structurelle du système de santé chilien est manifeste, avec 78 % des citoyens désormais dépendants du payeur public FONASA et seulement 13 % utilisant des plans ISAPRE privés. Cette transition pousse les laboratoires à privilégier des contrats de réactifs flexibles plutôt que des investissements en capital significatifs. L'Instituto de Salud Pública (ISP) devrait publier une consultation en novembre 2025, introduisant des contrôles sanitaires sur 39 catégories de dispositifs de diagnostic in vitro. Bien que cela augmente les coûts de documentation, cette mesure devrait standardiser la qualité sur l'ensemble du marché chilien des diagnostics in vitro. Les diagnostics moléculaires ont dominé les revenus en 2025, contribuant à hauteur de 34,65 %. Cependant, les hôpitaux adoptent de plus en plus les plateformes de chimiluminescence, qui fournissent des panels à haut débit pour la thyroïde et les marqueurs tumoraux sans nécessiter de salles blanches de niveau PCR. En 2024, les réseaux privés tels qu'ILC/RedSalud ont traité 8,3 millions de tests, illustrant comment les économies d'échelle reconfigurent les négociations avec les fournisseurs au sein du marché chilien des diagnostics in vitro.

Points Clés du Rapport

- Par type de test, les diagnostics moléculaires ont dominé avec 34,65 % de la part de marché des diagnostics in vitro au Chili en 2025 ; les immunodiagnostics devraient progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 57,43 % de la taille du marché chilien des diagnostics in vitro en 2025, tandis que les logiciels et services devraient progresser à un CAGR de 6,89 %.

- Par utilisabilité, les dispositifs à usage unique ont représenté 61,64 % de la taille du marché chilien des diagnostics in vitro en 2025 ; les équipements réutilisables progressent à 7,88 % à mesure que les laboratoires centralisés amortissent leurs analyseurs.

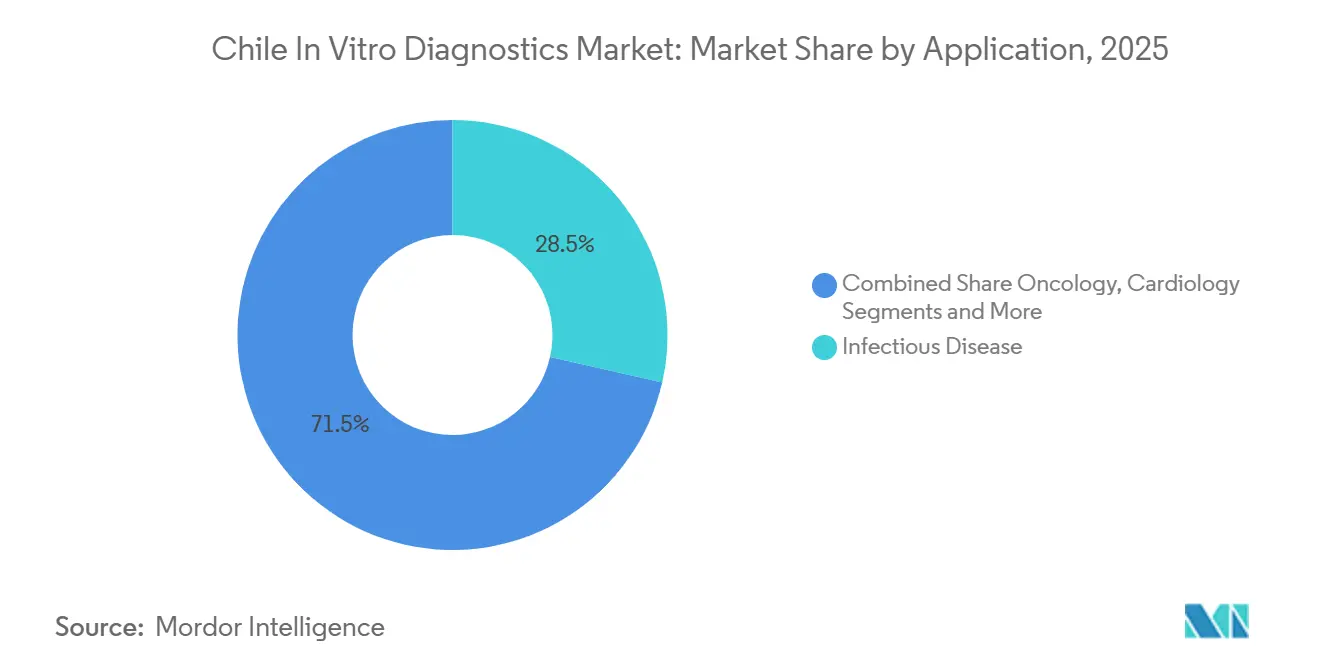

- Par application, les maladies infectieuses ont dominé avec 28,54 % des revenus en 2025, tandis que les diagnostics oncologiques sont en voie d'atteindre un CAGR de 7,54 % d'ici 2031.

- Par utilisateur final, les laboratoires hospitaliers ont capté 48,54 % des revenus en 2025 ; les segments des soins à domicile et de l'autotest progressent à 5,43 % grâce à la distribution en pharmacie de moniteurs de glycémie en continu.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Chilien des Diagnostics In Vitro

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses | +1.2% | National, avec concentration à Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Expansion des dépenses de santé publiques et privées | +0.9% | National, plus marqué dans les régions métropolitaines et urbaines | Long terme (≥ 4 ans) |

| Avancées technologiques dans les diagnostics moléculaires et les tests au point de soins | +1.0% | National, adoption précoce dans les réseaux hospitaliers privés | Court terme (≤ 2 ans) |

| Remboursement gouvernemental favorable et programmes de dépistage | +0.7% | National, priorité aux pathologies GES/AUGE | Moyen terme (2-4 ans) |

| Consolidation et expansion croissantes des laboratoires privés | +0.5% | Santiago métropolitain, en expansion vers les capitales régionales | Moyen terme (2-4 ans) |

| Demande croissante de médecine personnalisée et de diagnostics oncologiques | +0.6% | National, concentré dans les centres de soins tertiaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

Les maladies non transmissibles ont causé 86 % des décès en 2024, mais l'incidence de la tuberculose s'est maintenue à 15 cas pour 100 000 habitants — soit le triple de la moyenne de l'OCDE — obligeant les laboratoires à prendre en charge simultanément des analyseurs de chimie pour la surveillance du diabète et des systèmes PCR pour la détection de la tuberculose. Les recommandations de l'OMS de 2024 préconisent le test Xpert MTB/RIF Ultra comme test de première intention pour la tuberculose, mais 60 % des cliniques rurales s'appuient encore sur la microscopie par frottis, allongeant le délai de diagnostic de 14 jours. L'incidence du cancer devrait augmenter de 18 % d'ici 2030, mais seulement 12 des 29 services régionaux disposent d'unités de pathologie moléculaire pour le profilage tumoral, soulignant la demande non satisfaite sur le marché chilien des diagnostics in vitro[1]Organisation Panaméricaine de la Santé, "La Santé dans les Amériques 2025," paho.org.

Expansion des Dépenses de Santé Publiques et Privées

Le Chili a consacré 9,8 % de son PIB à la santé en 2021, mais les budgets publics d'investissement réels sont restés stables depuis 2024, orientant les fonds vers les tests HbA1c et lipidiques au point de soins dans 1 500 centres communautaires dans le cadre de la Stratégie Nationale de Santé 2024-2030[2]OCDE, "Étude Économique du Chili 2025," oecd.org. Les assurés ISAPRE privés, bien que représentant seulement 13 % de la population, génèrent 40 % des revenus diagnostiques grâce à des services à délai de traitement plus rapide, soutenant les segments premium du secteur chilien des diagnostics in vitro.

Avancées Technologiques dans les Diagnostics Moléculaires et les Tests au Point de Soins

Dix-huit hôpitaux ont adopté les plateformes BD MAX et GeneXpert pour les panels respiratoires depuis 2024, réduisant le délai de traitement de 48 heures à 90 minutes et démontrant la valeur clinique des tests moléculaires rapides. Une étude de 2024 de la Pontificia Universidad Católica a montré que les services d'urgence utilisant des dosages de troponine et de D-dimères en 15 minutes ont réduit l'occupation des lits d'observation de 22 %, renforçant l'intérêt des hôpitaux pour les immunodiagnostics décentralisés.

Remboursement Gouvernemental Favorable et Programmes de Dépistage

Les mandats GES/AUGE imposent un délai de déclaration de sept jours pour le cancer du col de l'utérus et remboursent désormais la biopsie liquide par ADN tumoral circulant jusqu'à 350 000 CLP par test, une mesure qui devrait stimuler le débit oncologique sur le marché chilien des diagnostics in vitro. Le dépistage primaire du VPH a remplacé la cytologie en 2024, orientant 600 000 tests annuels vers les fournisseurs de solutions moléculaires et réduisant le coût par test de 18 %.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais d'approbation réglementaire stricts et coûts de conformité | -0.8% | National, affectant tous les fournisseurs de dispositifs de diagnostic in vitro | Moyen terme (2-4 ans) |

| Fluctuations monétaires impactant la chaîne d'approvisionnement dépendante des importations | -0.6% | National, aigu dans les achats publics | Court terme (≤ 2 ans) |

| Pénurie de personnel de laboratoire qualifié dans les zones régionales | -0.5% | Provinces régionales hors de Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Systèmes d'information de santé fragmentés limitant l'interopérabilité | -0.4% | National, plus sévère dans les réseaux hospitaliers publics | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'Approbation Réglementaire Stricts et Coûts de Conformité

L'approbation par l'ISP des nouveaux dosages de Classe III-IV prend en moyenne 6 à 9 mois, et la consultation de 2025 ajoute des audits de cybersécurité ISO 27001 pour les intergiciels, portant les dépenses de conformité à 50 000-150 000 USD par famille de dispositifs[3]Instituto de Salud Pública de Chile, "Exigences de Cybersécurité 2025," ispch.cl. Les petits fournisseurs dépourvus de personnel réglementaire pourraient se retirer, réduisant la diversité des fournisseurs sur le marché chilien des diagnostics in vitro.

Fluctuations Monétaires Impactant la Chaîne d'Approvisionnement Dépendante des Importations

Le peso a glissé de 800 à 870 CLP/USD au cours de 2024, faisant augmenter les coûts des réactifs de 9 % et contraignant les acheteurs publics à réduire les volumes ou à prolonger les contrats, une volatilité qui érode les marges dans l'ensemble du secteur chilien des diagnostics in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Immunodiagnostics Dépassent les Diagnostics Moléculaires Malgré une Base Plus Faible

Les diagnostics moléculaires ont représenté 34,65 % des revenus en 2025, mais les immunodiagnostics devraient croître de 6,75 %, portés par des analyseurs à chimiluminescence tels que le cobas e 801, qui réduisent les coûts de réactifs par test de 12 %. La chimie clinique a représenté environ 25 % de la part, mais des tarifs stagnants freinent l'expansion du secteur au sein de la taille du marché chilien des diagnostics in vitro.

La microbiologie a généré 12 % des ventes, les systèmes de culture sanguine de BD et bioMérieux gagnant des parts de marché à mesure que les hôpitaux visent une identification plus rapide de la septicémie. L'orientation stratégique vers les immunodiagnostics reflète des besoins en capital plus faibles et des volumes plus élevés par rapport à la PCR, en adéquation avec les budgets publics contraints.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Produit : Les Logiciels et Services Progressent à Mesure que les Laboratoires Privilégient la Connectivité

Les réactifs et kits ont capté 57,43 % des revenus de 2025, mais les logiciels et services progressent à 6,89 % à mesure que les mises à niveau des intergiciels s'alignent sur les mandats ISO 27001. Les instruments représentent désormais 30 %, avec des cycles de remplacement s'étendant à neuf ans.

Le cobas link de Roche génère des revenus récurrents de 12 000 USD par site, et les chaînes privées regroupent des contrats de diagnostics à distance pour verrouiller des profils de dépenses prévisibles au sein du marché chilien des diagnostics in vitro. L'interopérabilité reste un défi là où des parcs de 3 fournisseurs exigent des interfaces personnalisées consommant un quart des budgets informatiques.

Par Utilisabilité : Les Dispositifs à Usage Unique Dominent mais les Équipements Réutilisables Progressent dans les Laboratoires Centralisés

Les cartouches à usage unique ont représenté 61,64 % de la part en 2025, car BD Veritor et Abbott i-STAT permettent des résultats en 15 minutes dans les contextes de tests au point de soins. Cependant, les analyseurs réutilisables affichent un CAGR de 7,88 % à mesure que des réseaux comme ILC/RedSalud centralisent les plateformes à haut débit, réduisant les coûts par test de 18 %.

Les hôpitaux publics font face à un dilemme : les faibles volumes quotidiens ne permettent pas d'amortir les analyseurs réutilisables, mais les bandelettes à usage unique épuisent les budgets en milieu d'année, ce qui incite à des projets pilotes de centres de services partagés qui acheminent les échantillons vers les capitales provinciales selon un modèle de coursier.

Par Application : Les Diagnostics Oncologiques Progressent à Mesure que la Couverture GES s'Étend

Les maladies infectieuses ont généré 28,54 % des revenus en 2025, mais les dosages oncologiques sont prévus pour un CAGR de 7,54 % à mesure que la biopsie liquide et les tests EGFR obtiennent un remboursement. Le diabète représentait 22 %, bien que l'adoption des moniteurs de glycémie en continu détourne certains volumes des laboratoires.

Les panels de cardiologie, d'auto-immunité et de néphrologie complètent la demande, et les projets pilotes de biopsie liquide qui détectent la récidive six mois plus tôt que la tomodensitométrie poussent les centres tertiaires à investir dans des flux de travail d'ADN tumoral circulant en série au sein du marché chilien des diagnostics in vitro.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Utilisateurs de Soins à Domicile et d'Autotest se Développent à Mesure que les Pharmacies Distribuent des Dispositifs

Les laboratoires hospitaliers ont conservé 48,54 % des revenus de 2025, mais les segments des soins à domicile et de l'autotest progressent de 5,43 % grâce aux capteurs Abbott FreeStyle Libre vendus au détail à 45 000 CLP par pack de 14 jours.

Les laboratoires privés indépendants détiennent 30 % de la part, offrant des horaires étendus et des prélèvements mobiles, tandis que les sites de tests au point de soins représentent 15 % à mesure que les tests antigéniques rapides normalisent les flux de travail des urgences dans les établissements du marché chilien des diagnostics in vitro.

Paysage Concurrentiel

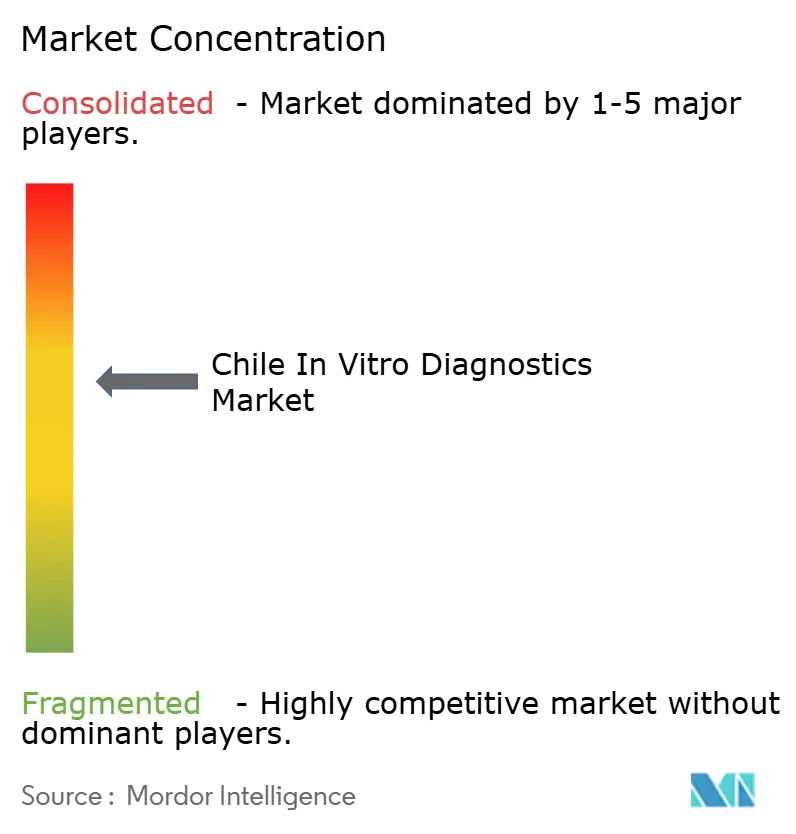

Les cinq principaux fournisseurs — Roche, Abbott, Siemens Healthineers, BD et bioMérieux — détenaient ensemble environ 60 % des revenus de 2025, confirmant une concentration modérée sur le marché chilien des diagnostics in vitro. L'empreinte cobas de Roche s'étend à 42 hôpitaux ; Abbott traite le Chili comme un marché satellite mais bénéficie des effets d'échelle en Amérique latine. Siemens Atellica remporte les consolidations de chimie-immunodosage, bien que des distributeurs fragmentés atténuent les niveaux de service dans les provinces.

Les multinationales regroupent des contrats de location de réactifs pluriannuels, orientant les revenus vers les abonnements, tandis que les distributeurs locaux gagnent des parts rurales grâce à un service le jour même et à des conditions de paiement libellées en pesos. La fenêtre de conformité de 24 à 36 mois de l'ISP sur 39 catégories de dispositifs de diagnostic in vitro favorise les dossiers établis, créant une barrière à l'entrée contre les petits nouveaux entrants.

La technologie reste un facteur de différenciation : l'intergiciel cobas link a réduit les délais de rapport de 35 % à la Clínica Alemana, mais coûte 15 à 20 % de plus que les passerelles génériques de systèmes d'information de laboratoire, limitant son adoption aux hôpitaux privés bien intégrés. Les start-ups proposant des systèmes d'information de laboratoire en nuage neutres vis-à-vis des fournisseurs à un prix 40 % inférieur manquent de certifications de cybersécurité, mais pourraient séduire si elles réussissent les audits ISO 27001 d'ici 2027.

Leaders du Secteur Chilien des Diagnostics In Vitro

Thermo Fischer Scientific Inc.

QIAGEN N.V.

Abbott Laboratories

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Le MINSAL a lancé une consultation publique pour inclure de nouveaux dispositifs médicaux et de diagnostic in vitro dans le régime de contrôle sanitaire obligatoire du Chili, sur la base des réglementations sanitaires existantes.

- Octobre 2024 : L'Instituto de Salud Pública au Chili est devenu la première agence des Amériques à mettre en œuvre un système automatisé de surveillance de la sécurité vaccinale utilisant la technologie HL7 FHIR. Ce système innovant permet le signalement intégré des données diagnostiques pour une meilleure surveillance de la santé publique.

Périmètre du Rapport sur le Marché Chilien des Diagnostics In Vitro

Selon le périmètre de ce rapport, les diagnostics in vitro désignent les dispositifs médicaux et les consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques.

Le marché chilien des diagnostics in vitro est segmenté par Type de Test (Chimie Clinique, Diagnostics Moléculaires, Immunodiagnostics, Hématologie, et Autres Types de Tests), Produit (Instrument, Réactif, Autres Produits), Utilisabilité (Dispositifs de Diagnostic In Vitro à Usage Unique, Dispositifs de Diagnostic In Vitro Réutilisables), Application (Maladies Infectieuses, Diabète, Cancer/Oncologie, Cardiologie, Maladies Auto-Immunes, et Autres Applications), et Utilisateur Final (Laboratoires de Diagnostic, Hôpitaux et Cliniques, et Autres Utilisateurs Finaux). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Chimie Clinique |

| Immunodiagnostics |

| Diagnostics Moléculaires |

| Hématologie |

| Coagulation |

| Microbiologie |

| Autres Types de Tests |

| Instruments |

| Réactifs et Kits |

| Logiciels et Services |

| Dispositifs de Diagnostic In Vitro à Usage Unique |

| Équipements Réutilisables |

| Maladies Infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Troubles Auto-Immuns |

| Néphrologie |

| Autres Applications |

| Laboratoires Indépendants |

| Laboratoires Hospitaliers |

| Contextes de Tests au Point de Soins |

| Utilisateurs de Soins à Domicile et d'Autotest |

| Par Type de Test | Chimie Clinique |

| Immunodiagnostics | |

| Diagnostics Moléculaires | |

| Hématologie | |

| Coagulation | |

| Microbiologie | |

| Autres Types de Tests | |

| Par Produit | Instruments |

| Réactifs et Kits | |

| Logiciels et Services | |

| Par Utilisabilité | Dispositifs de Diagnostic In Vitro à Usage Unique |

| Équipements Réutilisables | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Troubles Auto-Immuns | |

| Néphrologie | |

| Autres Applications | |

| Par Utilisateur Final | Laboratoires Indépendants |

| Laboratoires Hospitaliers | |

| Contextes de Tests au Point de Soins | |

| Utilisateurs de Soins à Domicile et d'Autotest |

Questions Clés Traitées dans le Rapport

À quel rythme le marché chilien des diagnostics in vitro devrait-il croître d'ici 2031 ?

Il devrait progresser de 0,21 milliard USD en 2026 à 0,26 milliard USD d'ici 2031 à un CAGR de 4,33 %.

Quel type de test connaît la croissance la plus rapide au Chili ?

Les immunodiagnostics devraient croître de 6,75 % par an à mesure que les analyseurs à chimiluminescence remplacent les méthodes ELISA manuelles.

Quelle part les réactifs et kits représentent-ils dans les dépenses globales ?

Les réactifs et kits ont représenté 57,43 % des revenus de 2025, la plus grande part des dépenses.

Pourquoi les tests oncologiques prennent-ils de l'élan ?

Le remboursement GES couvre désormais la biopsie liquide EGFR et un profilage moléculaire plus large dans le cadre du Plan National Cancer 2024-2030.

Quelles régions dominent les dépenses diagnostiques ?

Santiago, Valparaíso et Biobío ont ensemble capté 72 % des revenus du marché en 2025.

Comment les fluctuations monétaires affectent-elles les fournisseurs ?

Une dépréciation du peso de 8 % en 2024 a augmenté les coûts des réactifs de 9 %, comprimant les marges et retardant les mises à niveau des analyseurs dans le secteur public.

Dernière mise à jour de la page le: