Taille et Part du Marché des Technologies de Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

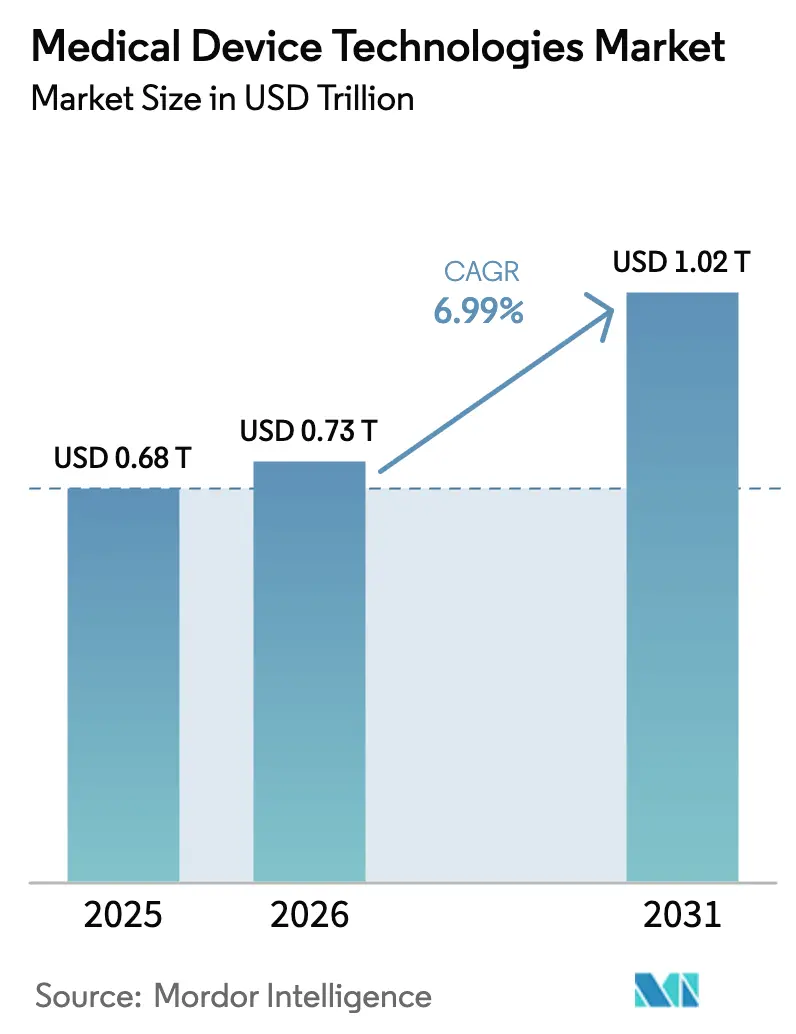

| Taille du Marché (2026) | 0.73 Trillions de dollars américains |

| Taille du Marché (2031) | 1.02 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

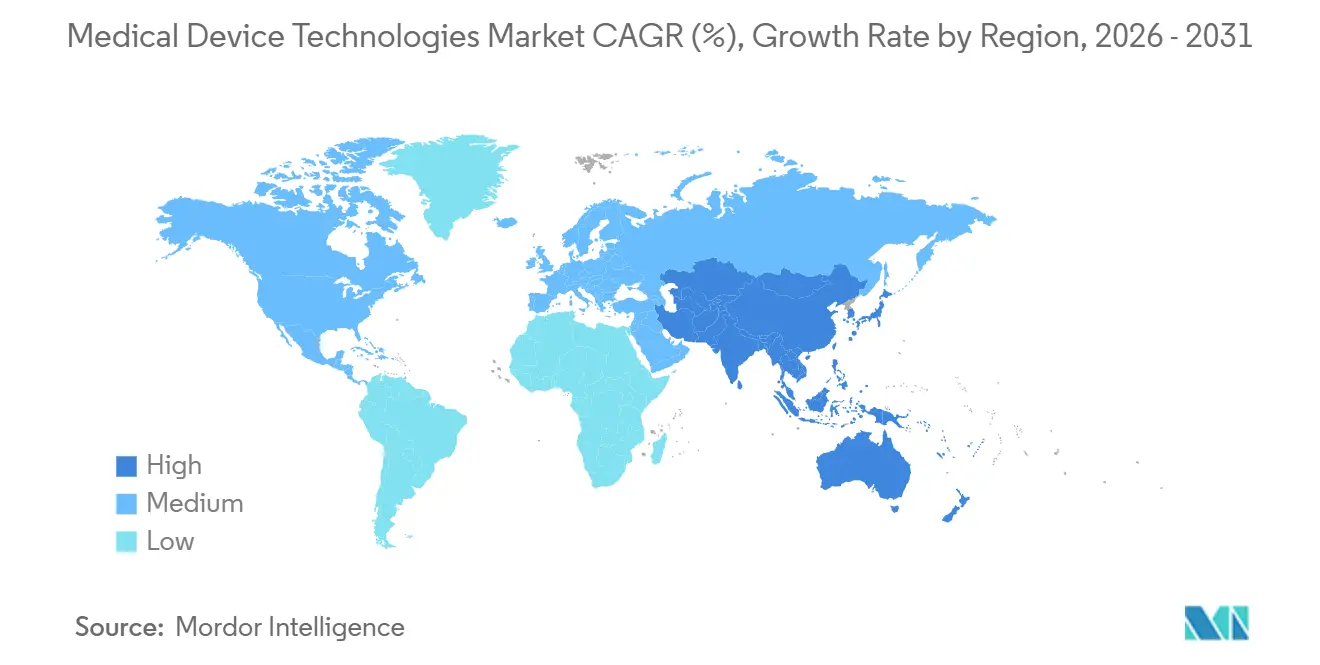

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Dispositifs Médicaux par Mordor Intelligence

La taille du marché des technologies de dispositifs médicaux devrait s'étendre de 0,68 billion USD en 2025 et 0,73 billion USD en 2026 à 1,02 billion USD d'ici 2031, enregistrant un CAGR de 6,99 % entre 2026 et 2031. La demande est remodelée par la validation de l'intelligence artificielle entrant dans les voies réglementaires courantes, le remboursement qui récompense les données probantes du monde réel, et la relocalisation des chaînes d'approvisionnement loin des vulnérabilités liées aux terres rares. Les régulateurs américains ont homologué 168 dispositifs d'apprentissage automatique en 2024, dont 94,6 % ont été approuvés via la voie 510(k), signal que les outils activés par l'IA sont passés du stade de preuve de concept à la norme commerciale [1]U.S. Food and Drug Administration, "Dispositifs Médicaux Activés par l'Intelligence Artificielle et l'Apprentissage Automatique," fda.gov. L'extension par Medicare des codes de télésurveillance a accéléré l'adoption des capteurs connectés, tandis que les programmes d'hospitalisation à domicile ont ouvert de nouveaux points de prise en charge. Les fabricants repensent également leurs plateformes autour de nanorevêtements et de matériaux intelligents qui réduisent les infections associées aux dispositifs, un problème clinique qui coûte encore 9,8 milliards USD par an au système américain.

Principaux Enseignements du Rapport

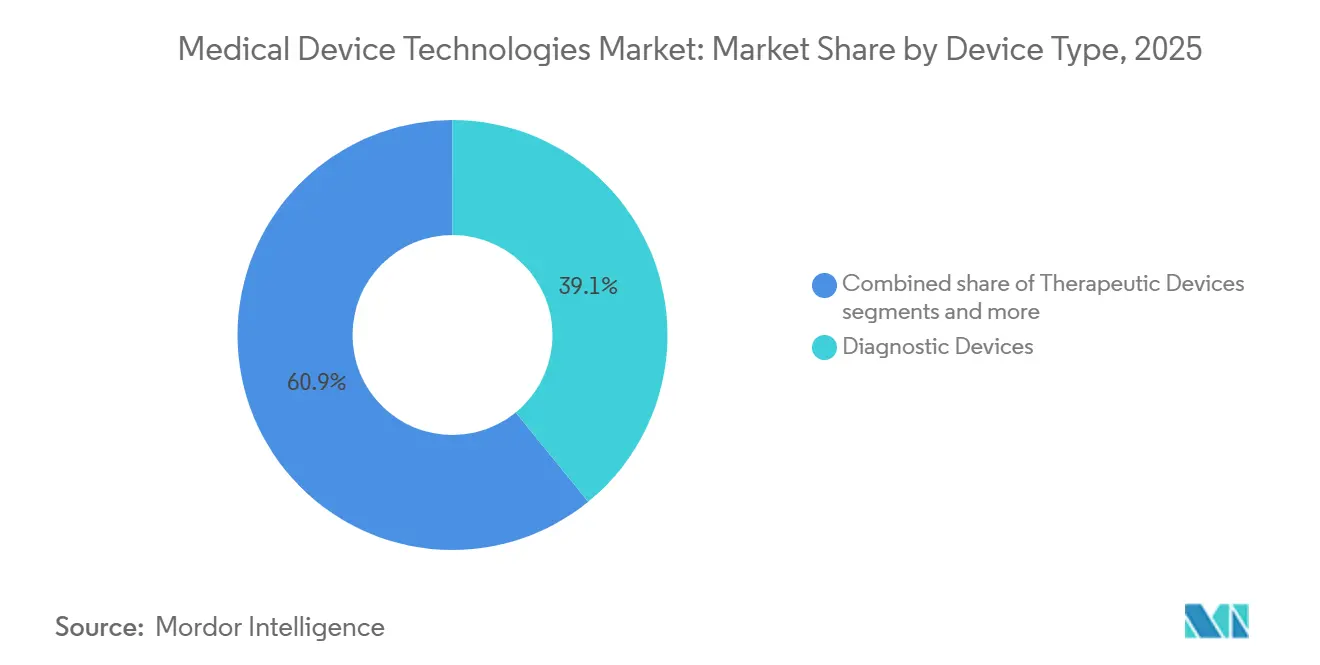

- Par type de dispositif, les Dispositifs Diagnostiques ont dominé avec 39,12 % du chiffre d'affaires en 2025, tandis que les Dispositifs de Surveillance sont en voie d'expansion à un CAGR de 7,23 % jusqu'en 2031.

- Par plateforme technologique, les systèmes Électromécaniques Conventionnels & Jetables ont détenu 55,9 % de la part du marché des technologies de dispositifs médicaux en 2025 ; les Nanotechnologies & Matériaux Intelligents progressent à un CAGR de 8,11 % jusqu'en 2031.

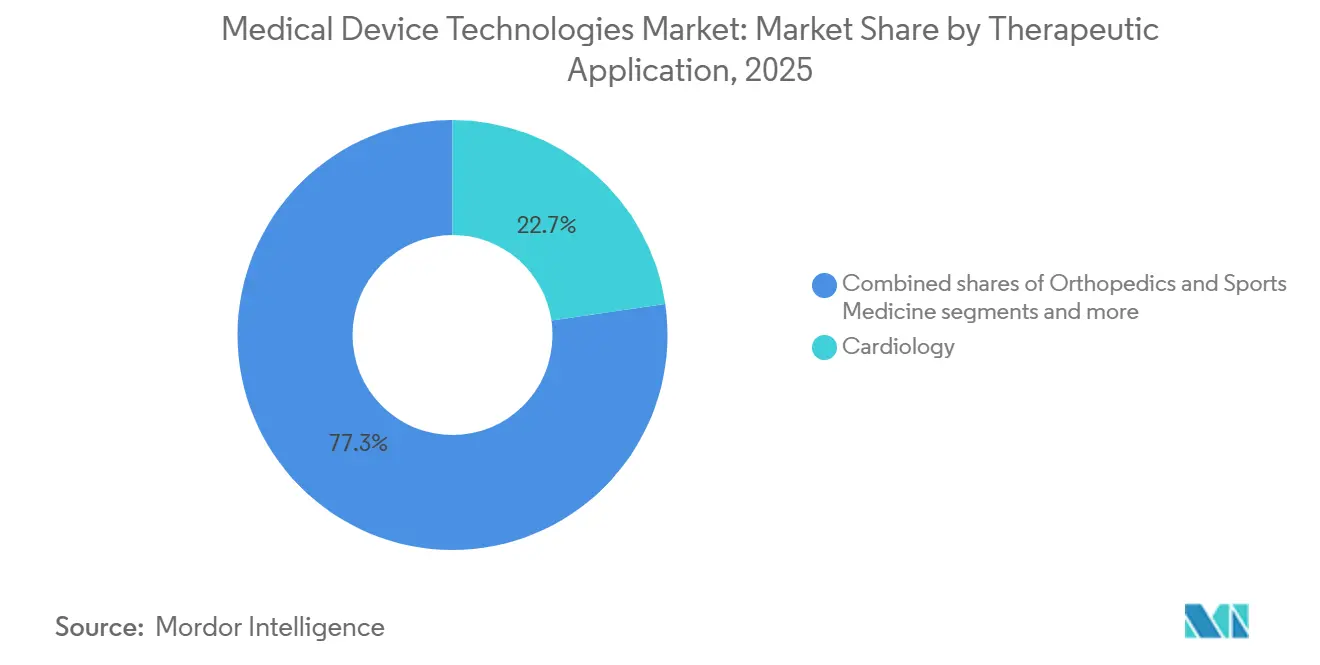

- Par domaine thérapeutique, la Cardiologie a conservé une part de 22,7 % de la taille du marché des technologies de dispositifs médicaux en 2025, et la Neurologie connaît la croissance la plus rapide à 7,63 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux ont contrôlé 66,1 % de la demande en 2025, tandis que les Centres de Chirurgie Ambulatoire devraient croître à 7,99 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 45,3 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Dispositifs Médicaux

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et augmentation des maladies chroniques | +1.2% | Mondial, plus élevé en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Convergence technologique dans les dispositifs mini-invasifs et activés par l'IA | +1.5% | Amérique du Nord, UE ; Asie-Pacifique en montée en puissance après 2027 | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les marchés émergents | +1.0% | Asie-Pacifique centrale, débordement vers le Moyen-Orient et l'Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption rapide des dispositifs portables et de télésurveillance | +0.9% | L'Amérique du Nord domine ; UE, centres urbains d'Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Jumeaux numériques et essais in silico raccourcissant les cycles de R&D | +0.6% | Amérique du Nord, UE ; projets pilotes au Japon | Moyen terme (2-4 ans) |

| Impression 3D au point de soin permettant des implants en flux tendu | +0.4% | Amérique du Nord, UE ; CCG et Australie émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Augmentation des Maladies Chroniques

D'ici 2030, 1,4 milliard de personnes dans le monde auront 60 ans ou plus, soit une hausse de 40 % par rapport à 2020 [2]Organisation Mondiale de la Santé, "Vieillissement et Santé," who.int. Les maladies chroniques sont déjà responsables de 74 % de tous les décès, garantissant un besoin soutenu de moniteurs cardiaques, de dispositifs de mesure continue du glucose et de technologies de perfusion. L'allongement de l'espérance de vie ne se traduit plus par des phases de maladie plus courtes ; au contraire, les patients vivent plus longtemps avec de multiples comorbidités, multipliant l'utilisation des dispositifs par habitant. Un patient typique de 75 ans souffrant d'insuffisance cardiaque, de diabète et d'arthrose peut simultanément dépendre d'un moniteur cardiaque, d'un capteur de glucose en continu et d'une orthèse, triplant ainsi les besoins en équipements par personne. Les payeurs qui s'orientent vers des paiements forfaitaires récompensent désormais les fabricants qui associent le matériel à des logiciels d'analyse prédictive capables de minimiser les réadmissions.

Convergence Technologique dans les Dispositifs Mini-Invasifs et Activés par l'IA

Le projet de directive de la FDA de 2025 sur les Plans de Contrôle des Changements Prédéterminés permet aux entreprises de mettre à jour les algorithmes dans des enveloppes de sécurité prédéfinies sans redéposer un dossier 510(k), réduisant les cycles de mise à jour de six à neuf mois [3]U.S. Food and Drug Administration, "Plans de Contrôle des Changements Prédéterminés," fda.gov. Les consoles de chirurgie robotique superposent désormais la classification des tissus en temps réel sur des instruments à retour de force, les sondes à ultrasons génèrent automatiquement des vues cardiaques, et les systèmes de navigation superposent des reconstructions tomodensitométriques avec une précision inférieure au millimètre. Le da Vinci 5 d'Intuitive Surgical exploite les données de procédures issues d'une base installée de 8 600 systèmes pour affiner les algorithmes de mouvement, offrant aux acteurs établis disposant de grands ensembles de données un avantage défendable face aux nouveaux entrants.

Expansion des Infrastructures de Santé dans les Marchés Émergents

Les dépenses de santé en Asie pourraient passer de 3,2 billions USD en 2020 à 5,7 billions USD d'ici 2030 ; les seuls dispositifs médicaux pourraient doubler pour atteindre 213 à 225 milliards USD sur la décennie. L'Incitation Liée à la Production de l'Inde a réservé 30 milliards INR (360 millions USD) à la production nationale, et la Chine a accéléré l'approbation de 47 dispositifs innovants en 2024, ramenant le délai d'approbation local à neuf mois. Les multinationales co-développent des diagnostics de l'hépatite et des moniteurs adaptés à l'altitude, tandis que les entreprises régionales réingénièrent des fonctionnalités haut de gamme dans des gammes de prix intermédiaires, remportant des appels d'offres dans les villes de deuxième rang. Les échographes alimentés à l'énergie solaire et les ventilateurs à batterie réduisent les inégalités d'accès là où un milliard de personnes dépendent encore de cliniques sans électricité fiable.

Adoption Rapide des Dispositifs Portables et de Télésurveillance

Le remboursement de la télésurveillance a conduit 71 millions d'Américains, soit 26 % des bénéficiaires éligibles, à adopter des plateformes de surveillance à distance des patients d'ici fin 2025. Les programmes d'hospitalisation à domicile, actifs dans 419 établissements américains, dispensent désormais des soins aigus grâce à des capteurs de signes vitaux en continu et à l'imagerie portable, réduisant les coûts par épisode de 20 à 30 %. Les capteurs de glucose en continu de nouvelle génération transmettent des lectures chaque minute, réduisant les hypoglycémies sévères de 40 % dans les essais et élargissant la couverture au diabète de type 2 insulino-dépendant. Pourtant, moins d'un tiers des dispositifs de surveillance à distance s'intègrent de manière transparente aux dossiers médicaux électroniques, un déficit d'interopérabilité qui oblige encore les cliniciens à jongler avec des tableaux de bord propriétaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Voies réglementaires strictes et fragmentées | -0.8% | Mondial ; RDM UE, NMPA Chine : friction la plus élevée | Moyen terme (2-4 ans) |

| Réductions de remboursement et pression sur les prix | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Transferts de responsabilité en matière de cybersécurité | -0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en matériaux de terres rares | -0.3% | Fournisseurs mondiaux d'IRM et de tomodensitométrie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voies Réglementaires Strictes et Fragmentées

Le RDM UE a repoussé la transition des dispositifs existants à 2028, mais seuls 34 organismes notifiés subsistent, contre 58 auparavant, portant la recertification à 18-24 mois. Les petites entreprises font face à des coûts de 50 000 à 200 000 EUR par dispositif qui dépassent souvent le chiffre d'affaires résiduel du produit, poussant 30 à 40 % des références de classe IIa/IIb vers le retrait. La voie prioritaire de la Chine ramène l'approbation à neuf mois, mais impose des dossiers parallèles distincts des modèles FDA ou UE, augmentant les frais généraux de 25 à 35 %. La PMDA japonaise soutient désormais les voies de santé numérique, bien que des données locales sur les patients soient encore requises, retardant les lancements de 12 à 18 mois.

Réductions de Remboursement et Pression sur les Prix

Le CMS propose une réduction de 2,5 % des paiements ambulatoires pour 2025 et a rétabli une taxe d'accise de 2,3 % en 2024, amputant les marges de 4 à 5 %. Les paiements groupés poussent les hôpitaux à négocier des remises plus importantes et à remplacer les implants haut de gamme par des alternatives de gamme intermédiaire. La tarification de référence internationale en Europe a réduit les prix des dispositifs de 8 à 12 % entre 2020 et 2024. Les assureurs privés américains exigent des données sur le rapport coût-efficacité, retardant l'accès jusqu'à un an après l'homologation par la FDA. Les fournisseurs haut de gamme associent désormais l'analyse et la télésurveillance pour défendre leurs niveaux de prix, tandis que les marques à valeur ajoutée délocalisent leur production en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Le Diagnostic Ancre le Chiffre d'Affaires, la Surveillance Stimule la Croissance

Les Dispositifs Diagnostiques ont représenté 39,12 % de la part du marché des technologies de dispositifs médicaux en 2025, soutenus par de grandes bases installées d'IRM, de tomodensitométrie et d'échographie, ainsi que par des consommables à forte marge. Les Dispositifs de Surveillance devraient croître à 7,23 % par an, dépassant la croissance globale du marché à mesure que les programmes d'hospitalisation à domicile et de surveillance à distance des patients se multiplient. Les Dispositifs Thérapeutiques bénéficient du vieillissement démographique et des tendances mini-invasives ; les procédures de remplacement valvulaire par cathéter ont progressé de 22 % d'une année sur l'autre en 2024. Les écosystèmes chirurgicaux s'articulent autour du da Vinci d'Intuitive, du Hugo de Medtronic et du futur Ottava de J&J, chacun vendant des outillages propriétaires générant des marges de 40 à 50 %.

La tomodensitométrie à comptage de photons réduit significativement l'irradiation tout en capturant une résolution de 0,2 mm, permettant aux radiologues de remplacer les protocoles multi-phases par un seul examen. L'échographie portable activée par l'IA, dont le prix est inférieur à 3 000 USD, élargit l'utilisation au-delà des services d'imagerie. Les panels de diagnostic in vitro détectent désormais jusqu'à 30 agents pathogènes à partir d'un seul échantillon, permettant un traitement lors de la même consultation. Les dispositifs d'assistance restent fragmentés sur le plan régional, bien que les prothèses myoélectriques gagnent du terrain à mesure que les cadres de remboursement arrivent à maturité en Allemagne, au Japon et dans certains États américains.

Par Plateforme Technologique : Le Conventionnel Domine, la Nanotechnologie Accélère

Les systèmes Électromécaniques Conventionnels & Jetables ont détenu 55,9 % du chiffre d'affaires 2025, reflétant l'ancrage des pompes, des ventilateurs et des instruments à usage unique achetés dans le cadre de contrats d'achat groupé sur cinq ans. Les Nanotechnologies & Matériaux Intelligents progressent à un CAGR de 8,11 %, portés par des revêtements antimicrobiens qui réduisent significativement les infections sur cathéter central dans les essais et des biocapteurs mesurant le glucose, le lactate et le pH in vivo. Les moniteurs ECG portables homologués par la FDA ont atteint 47 modèles en 2024, et des dispositifs grand public tels que l'Apple Watch ont atteint une spécificité de 98 % pour le dépistage de la fibrillation auriculaire.

Les plateformes robotiques se divisent en systèmes multi-ports pour le cancer et en systèmes mono-port pour l'urologie ; le SP d'Intuitive a obtenu l'approbation pour l'oncologie transorale en 2024, ouvrant un sous-segment de 2 milliards USD. L'impression 3D est passée du prototypage à la production en série de cages en titane poreux avec 95 % d'ostéointégration à un an. Les superpositions de réalité augmentée et virtuelle guident désormais les chirurgiens du rachis, réduisant les erreurs de placement des vis de 40 %. Les logiciels médicaux activés par l'IA ont dépassé 1 300 autorisations américaines fin 2025, dont 74 % en radiologie, chacun portant son propre code CPT et un flux de revenus logiciels récurrents.

Par Application Thérapeutique : La Cardiologie Mène, la Neurologie Progresse Fortement

La Cardiologie a conservé 22,7 % du chiffre d'affaires 2025 avec les valves par cathéter, les stimulateurs cardiaques sans sonde et les fermetures de l'appendice auriculaire gauche atteignant 1,2 million de procédures aux États-Unis. La Neurologie progresse à un CAGR de 7,63 %, portée par la neurostimulation réactive qui a réduit la fréquence des crises de 75 % sur neuf ans et les premiers essais d'interface cerveau-ordinateur affichant une précision de décodage de 95 %. L'Ophtalmologie bénéficie des lentilles intraoculaires trifocales offrant une indépendance aux lunettes deux ans après l'implantation. Les dispositifs en Oncologie couvrent les résections robotiques, la radiochirurgie stéréotaxique et les pompes à perfusion de médicaments, avec 12 approbations FDA en 2024 ciblant les tumeurs solides.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres de Chirurgie Ambulatoire Gagnent des Parts

Les Hôpitaux ont représenté 66,1 % du chiffre d'affaires en 2025 en raison des cycles d'équipements en capital et des contrats de service. Les Centres de Chirurgie Ambulatoire devraient croître à 7,99 % jusqu'en 2031, le CMS approuvant des procédures à haute acuité telles que la prothèse totale de hanche et le cathétérisme cardiaque pour un remboursement en ambulatoire le jour même. Les Cliniques adoptent des diagnostics au point de soin qui réduisent les fuites de référencement, tandis que les Établissements de Soins à Domicile s'équipent pour la prise en charge des insuffisances cardiaques ventilées et des pneumonies dans le cadre des dérogations d'hospitalisation à domicile remboursées à parité avec les soins hospitaliers. Les chaînes de laboratoires exploitent des analyseurs à haut débit et l'automatisation pour offrir des coûts par test significativement inférieurs à ceux des laboratoires hospitaliers.

Analyse Géographique

L'Amérique du Nord a détenu 45,3 % du chiffre d'affaires 2025, soutenue par 4 500 milliards USD de dépenses de santé américaines et un cadre FDA permettant des mises à jour itératives de l'IA sans nouveaux dépôts 510(k), réduisant de six mois le délai de mise sur le marché. Les codes de surveillance à distance Medicare ont conduit 71 millions d'utilisateurs, et les assureurs privés ont élargi la couverture des capteurs de glucose en continu à 8 millions de diabétiques de type 2 insulino-dépendants. La négociation par le payeur unique du Canada supprime les prix de 10 à 15 %, mais offre un accès prévisible, tandis que la délocalisation au Mexique et les nouvelles dépenses dans les hôpitaux publics stimulent une croissance annuelle de 8 à 10 % malgré des délais d'approbation de 12 à 18 mois à la COFEPRIS.

L'Asie-Pacifique devrait croître à un CAGR de 7,56 %, portée par la voie prioritaire à neuf mois de la Chine et l'incitation à la fabrication de 30 milliards INR de l'Inde. Le Japon, dont 29 % de la population a plus de 65 ans, stimule la demande d'exosquelettes robotiques et de ventilateurs à domicile ; la voie numérique 2024 de la PMDA a ramené l'approbation des logiciels à 12 mois. La Corée du Sud a investi 500 milliards KRW dans le diagnostic par IA et la robotique ; l'Australie a harmonisé ses voies avec la FDA et l'UE, réduisant les coûts de duplication de 30 à 40 %. Les nations d'Asie du Sud-Est attirent la fabrication sous contrat à mesure que les salaires chinois augmentent, Medtronic et Abbott ayant ouvert une unité d'assemblage au Vietnam en 2024.

L'Europe a généré une part significative du chiffre d'affaires mondial en 2025, mais les goulots d'étranglement du RDM ont créé des files d'attente de 18 à 24 mois qui menacent les dispositifs de classe II existants. La voie NUB de l'Allemagne accorde un remboursement temporaire dans l'attente de l'évaluation des technologies de santé, souvent en avance sur la France ou le Royaume-Uni. Le UKCA post-Brexit ajoute de la complexité malgré une voie rapide de la MHRA réduisant les approbations de 3 à 6 mois. Le CCG finance des pôles de tourisme médical, l'Arabie Saoudite seule allouant 100 milliards SAR pour construire 20 nouveaux hôpitaux. Les réseaux privés d'Afrique du Sud achètent des équipements haut de gamme, bien que les budgets publics soient à la traîne. Le Brésil croît notablement chaque année grâce à des examens accélérés pour les outils de santé maternelle et de lutte contre les maladies tropicales.

Paysage Concurrentiel

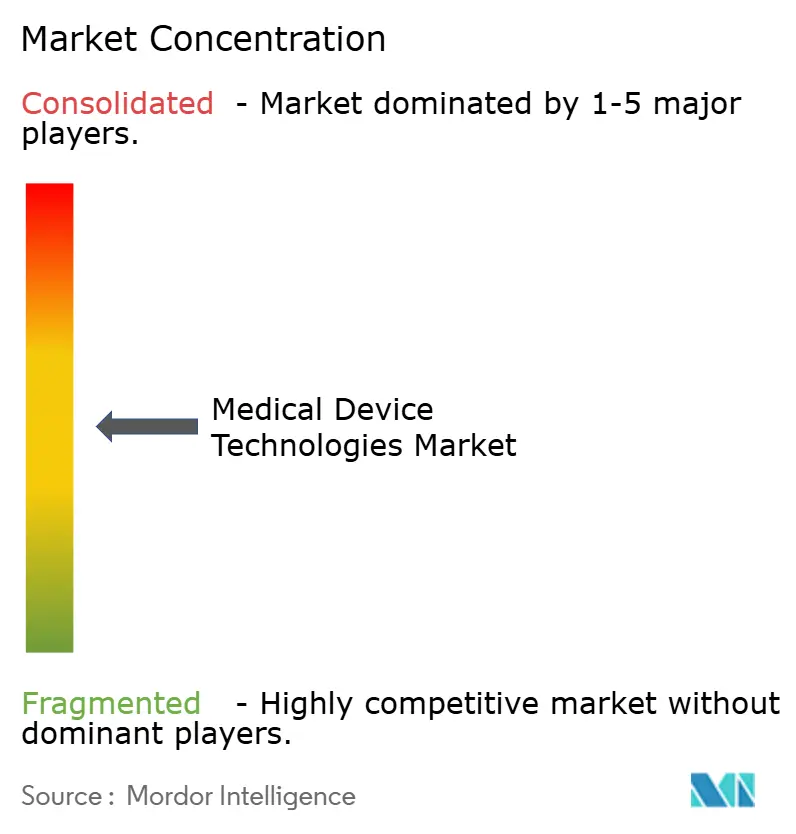

Le marché des technologies de dispositifs médicaux est modérément concentré : les 10 premières multinationales ont détenu la majorité du chiffre d'affaires mondial, laissant une large place aux challengers régionaux. Les acteurs établis rachètent des start-ups d'IA — Medtronic a payé 738 millions USD pour Affera — afin d'intégrer des algorithmes dans du matériel mature. Les entreprises purement medtech migrent vers l'amont avec des abonnements logiciels, l'écosystème FreeStyle Libre d'Abbott générant désormais 5 milliards USD de revenus annuels en capteurs et analyses. Les fabricants sous contrat d'Asie du Sud-Est certifiés ISO 13485 soumissionnent désormais pour des travaux OEM autrefois dominés par les fournisseurs occidentaux, réduisant les marges brutes jusqu'à huit points de pourcentage.

Des perturbateurs tels que Butterfly Network contournent les budgets d'investissement hospitaliers avec des appareils à ultrasons portables à 2 000 USD, vendant 100 000 dispositifs d'ici 2024. Les 2 millions de procédures robotiques annuelles d'Intuitive Surgical alimentent des boucles d'apprentissage automatique que les concurrents pourraient mettre une demi-décennie à égaler. L'activité de brevets dans le diagnostic activé par l'IA a bondi significativement d'une année sur l'autre en 2024, Siemens Healthineers, GE HealthCare et Philips contrôlant une part significative des brevets accordés en reconstruction d'images par apprentissage profond. Des normes d'interopérabilité existent, ISO/IEEE 11073 pour la surveillance à distance des patients et IEC 81001-5-1 pour la cybersécurité, mais moins de 30 % des capteurs portables se connectent de manière transparente aux dossiers électroniques, freinant les gains de flux de travail clinique.

Leaders du Secteur des Technologies de Dispositifs Médicaux

Koninklijke Philips NV

Medtronic PLC

Johnson & Johnson Services Inc.

Abbott

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Boston Scientific a obtenu l'homologation FDA pour le cathéter d'ablation par champ pulsé Farapoint, un dispositif destiné à être utilisé avec la plateforme Farapulse précédemment approuvée pour élargir les options de traitement de la fibrillation auriculaire paroxystique et persistante

- Janvier 2026 : Johnson & Johnson a soumis le Système Chirurgical Robotique OTTAVA pour une classification De Novo, sollicitant une autorisation de commercialisation aux États-Unis pour plusieurs procédures de chirurgie générale de l'abdomen supérieur après avoir achevé son étude IDE.

- Décembre 2025 : Abbott a reçu l'approbation FDA pour le système d'ablation par champ pulsé Volt pour la fibrillation auriculaire et a annoncé des plans pour commencer des cas commerciaux aux États-Unis tout en élargissant les déploiements dans l'UE suite à l'obtention du marquage CE plus tôt en 2025.

Périmètre du Rapport Mondial sur le Marché des Technologies de Dispositifs Médicaux

Selon le périmètre du rapport, un dispositif médical est tout instrument, appareil, équipement, machine, implant ou tout autre article connexe/similaire utilisé pour diagnostiquer, traiter, surveiller, prévenir ou soulager des maladies.

Le marché des technologies de dispositifs médicaux est segmenté par type de dispositif, plateforme technologique, application thérapeutique, utilisateurs finaux et géographie. Par type de dispositif, le marché est segmenté en dispositifs diagnostiques, qui comprennent les dispositifs d'imagerie diagnostique (systèmes IRM, scanners tomodensitométriques et échographes) et les diagnostics in vitro ; les dispositifs thérapeutiques, tels que les implants et les pompes à perfusion de médicaments ; les dispositifs chirurgicaux, notamment la robotique, la navigation et les dispositifs à énergie ; les dispositifs de surveillance, tels que les moniteurs multiparamètres et les moniteurs de surveillance à distance des patients ; et d'autres catégories. Par plateforme technologique, le marché est segmenté en électromécanique conventionnel & jetable, portable & télésurveillance, télésanté & mSanté, chirurgie robotique, impression 3D, réalité augmentée / virtuelle, nanotechnologie & matériaux intelligents, et logiciel médical activé par l'IA. Par application thérapeutique, le marché est segmenté en cardiologie, orthopédie & médecine du sport, neurologie, ophtalmologie, chirurgie générale & laparoscopique, oncologie et autres. Par utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, établissements de soins à domicile et laboratoires de diagnostic.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs Diagnostiques | Dispositifs d'Imagerie Diagnostique | Systèmes IRM |

| Scanners Tomodensitométriques | ||

| Échographie | ||

| Diagnostics In Vitro | ||

| Dispositifs Thérapeutiques | Implants | |

| Pompes à Perfusion de Médicaments | ||

| Dispositifs Chirurgicaux | Robotique et Navigation | |

| Dispositifs à Énergie | ||

| Dispositifs de Surveillance | Moniteurs Multiparamètres | |

| Moniteurs de Surveillance à Distance des Patients | ||

| Autres |

| Électromécanique Conventionnel et Jetable |

| Portable et Télésurveillance |

| Télésanté et mSanté |

| Chirurgie Robotique |

| Impression 3D |

| Réalité Augmentée / Virtuelle |

| Nanotechnologie et Matériaux Intelligents |

| Logiciel Médical Activé par l'IA |

| Cardiologie |

| Orthopédie et Médecine du Sport |

| Neurologie |

| Ophtalmologie |

| Chirurgie Générale et Laparoscopique |

| Oncologie |

| Autres |

| Hôpitaux |

| Cliniques |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins à Domicile |

| Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs Diagnostiques | Dispositifs d'Imagerie Diagnostique | Systèmes IRM |

| Scanners Tomodensitométriques | |||

| Échographie | |||

| Diagnostics In Vitro | |||

| Dispositifs Thérapeutiques | Implants | ||

| Pompes à Perfusion de Médicaments | |||

| Dispositifs Chirurgicaux | Robotique et Navigation | ||

| Dispositifs à Énergie | |||

| Dispositifs de Surveillance | Moniteurs Multiparamètres | ||

| Moniteurs de Surveillance à Distance des Patients | |||

| Autres | |||

| Par Plateforme Technologique | Électromécanique Conventionnel et Jetable | ||

| Portable et Télésurveillance | |||

| Télésanté et mSanté | |||

| Chirurgie Robotique | |||

| Impression 3D | |||

| Réalité Augmentée / Virtuelle | |||

| Nanotechnologie et Matériaux Intelligents | |||

| Logiciel Médical Activé par l'IA | |||

| Par Application Thérapeutique | Cardiologie | ||

| Orthopédie et Médecine du Sport | |||

| Neurologie | |||

| Ophtalmologie | |||

| Chirurgie Générale et Laparoscopique | |||

| Oncologie | |||

| Autres | |||

| Par Utilisateur Final | Hôpitaux | ||

| Cliniques | |||

| Centres de Chirurgie Ambulatoire | |||

| Établissements de Soins à Domicile | |||

| Laboratoires de Diagnostic | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la prévision de croissance du marché des technologies de dispositifs médicaux ?

La taille du marché des technologies de dispositifs médicaux devrait s'étendre de 0,68 billion USD en 2025 et 0,73 billion USD en 2026 à 1,02 billion USD d'ici 2031, enregistrant un CAGR de 6,99 % entre 2026 et 2031

Quel segment de dispositifs mène le marché et lequel connaît la croissance la plus rapide ?

Les dispositifs diagnostiques ont occupé la première place en 2025 avec une part de 39,12 %, grâce aux grandes flottes d'IRM, de tomodensitométrie et d'échographie et aux consommables à forte marge. Les dispositifs de surveillance, cependant, sont les leaders de la croissance rapide, projetés à un CAGR de 7,23 % à mesure que les codes de soins à distance et les programmes d'hospitalisation à domicile étendent la surveillance des patients au domicile

Quelles sont les plateformes technologiques à la croissance la plus rapide ?

Les dispositifs à nanotechnologie et matériaux intelligents affichent la progression la plus rapide à un CAGR de 8,11 % jusqu'en 2031, portés par les nanorevêtements anti-infectieux et les biocapteurs implantables en temps réel. Les logiciels activés par l'IA ont obtenu plus de 1 300 autorisations FDA, et les systèmes de chirurgie robotique continuent d'élargir leurs bases installées.

Quelle région géographique devrait connaître la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique devrait afficher un CAGR de 7,56 % jusqu'en 2031. Des approbations plus rapides en Chine, les incitations à la fabrication de l'Inde d'une valeur de 30 milliards INR (360 millions USD), et la demande liée au vieillissement de la population au Japon et en Corée du Sud alimentent l'élan

Dernière mise à jour de la page le: