Taille et part de marché des diagnostics de transplantation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

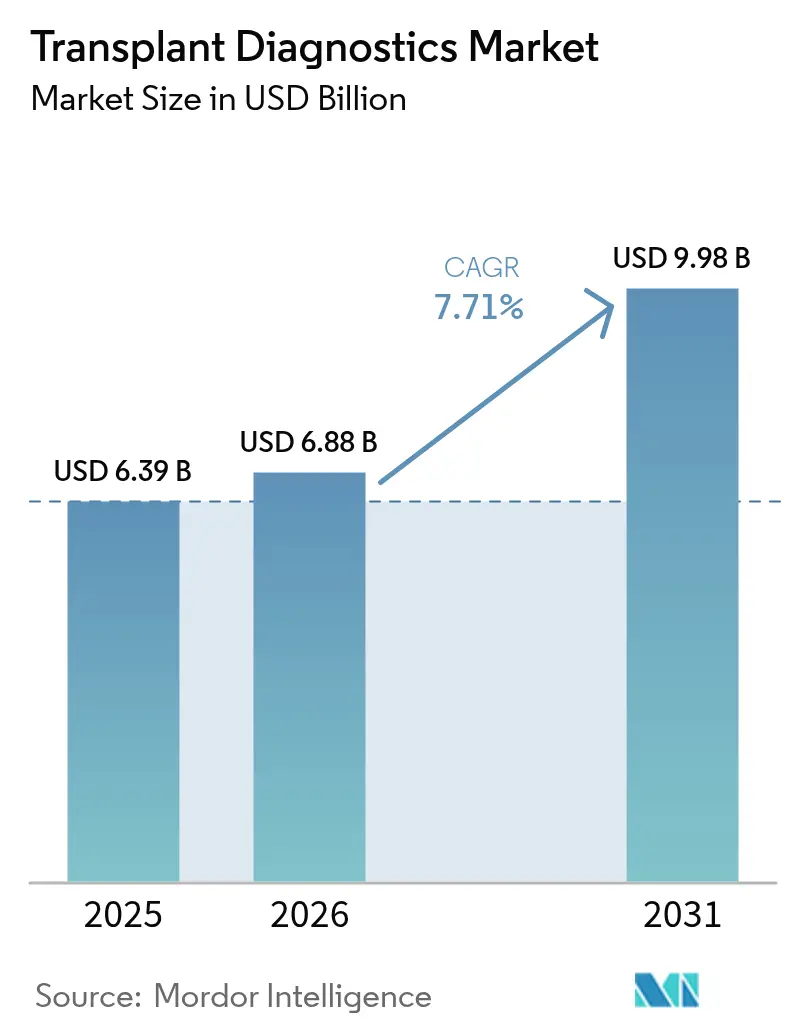

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 9.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics de transplantation par Mordor Intelligence

La taille du marché des diagnostics de transplantation en 2026 est estimée à 6,88 milliards USD, en hausse par rapport à la valeur de 2025 de 6,39 milliards USD, avec des projections pour 2031 affichant 9,98 milliards USD, croissant à un TCAC de 7,71 % sur la période 2026-2031. La robustesse des volumes de transplantation, l'adoption rapide du séquençage de nouvelle génération (NGS), le soutien à la décision assisté par intelligence artificielle et la reconnaissance par les payeurs de la médecine de précision soutiennent collectivement une dynamique de revenus à deux chiffres dans les grands laboratoires et auprès des fournisseurs de kits. Le séquençage HLA à haute résolution génère des gains décisifs en termes de délais d'exécution et de résolution allélique, encourageant des modèles d'approvisionnement à l'utilisation qui réduisent les barrières en capital pour les programmes de moindre envergure. La consommation de réactifs reste soutenue car les flux de travail NGS nécessitent des kits de bibliothèque validés, tandis que la surveillance prédictive par ADN acellulaire d'origine donneur (dd-cfDNA) supplante les biopsies invasives dans le suivi de routine. L'intensité concurrentielle s'accroît à mesure que les grands acteurs du diagnostic et les spécialistes de la transplantation s'efforcent d'intégrer l'analytique, l'automatisation et la pathologie numérique dans des offres unifiées.

Points clés du rapport

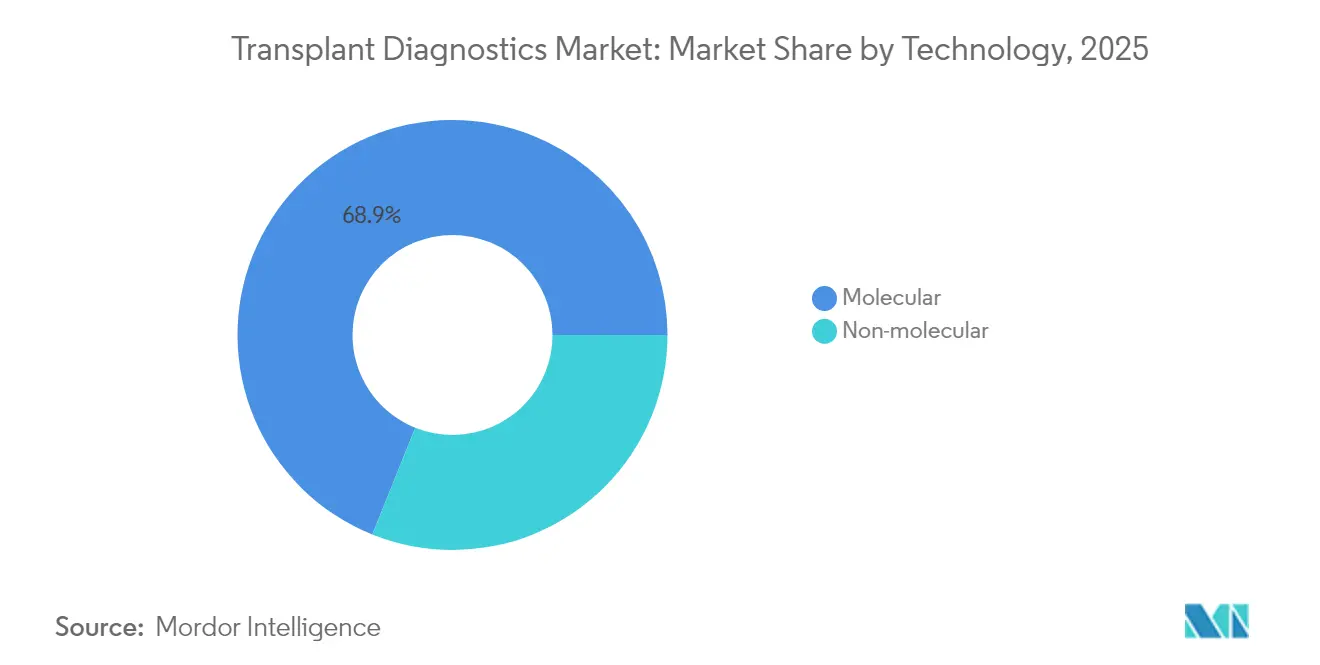

- Par technologie, les plateformes moléculaires ont dominé avec 68,92 % de la part de marché des diagnostics de transplantation en 2025.

- Par produit, les réactifs et consommables ont représenté 64,93 % du chiffre d'affaires en 2025 ; les logiciels et l'analytique progressent à un TCAC de 13,58 % jusqu'en 2031.

- Par type de transplantation, les organes solides ont détenu 76,12 % de la part en 2025, tandis que les procédures de cellules souches croissent à un TCAC de 10,29 %.

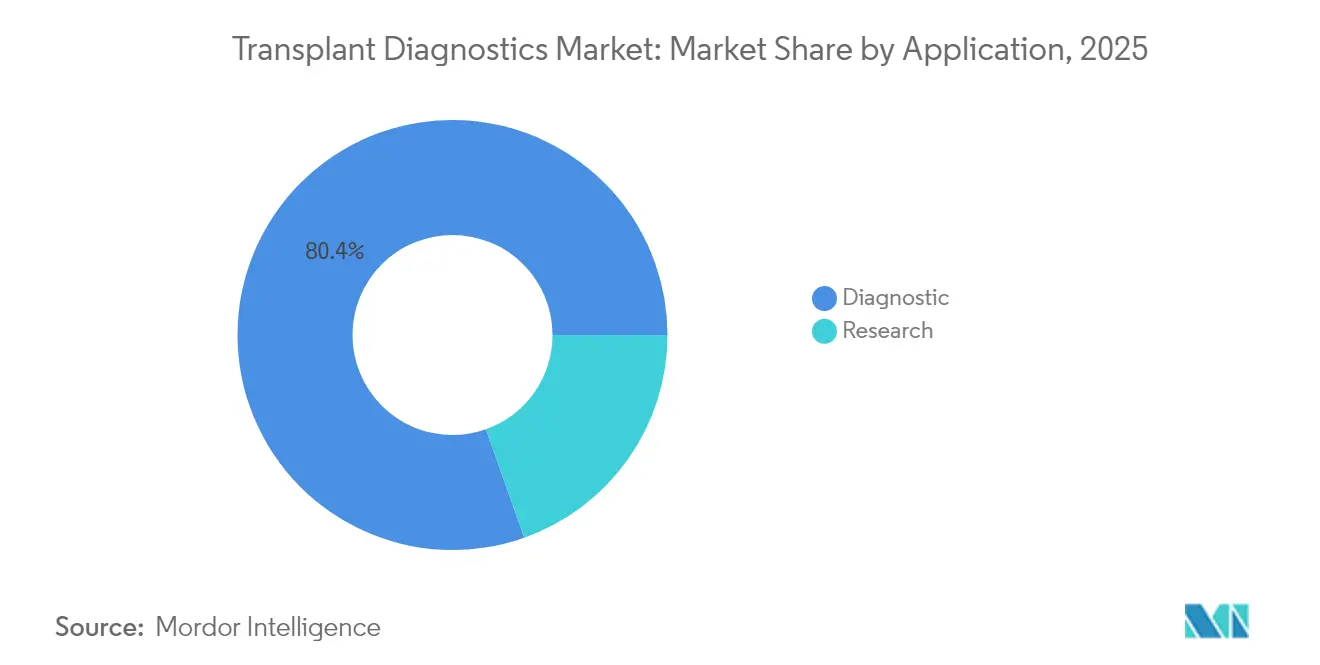

- Par application, le segment diagnostic a représenté 80,42 % du chiffre d'affaires 2025 ; le segment recherche devrait progresser à un TCAC de 11,34 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de transplantation ont capté 54,48 % du chiffre d'affaires en 2025 ; les instituts académiques et de recherche affichent les gains les plus rapides à un TCAC de 12,28 %.

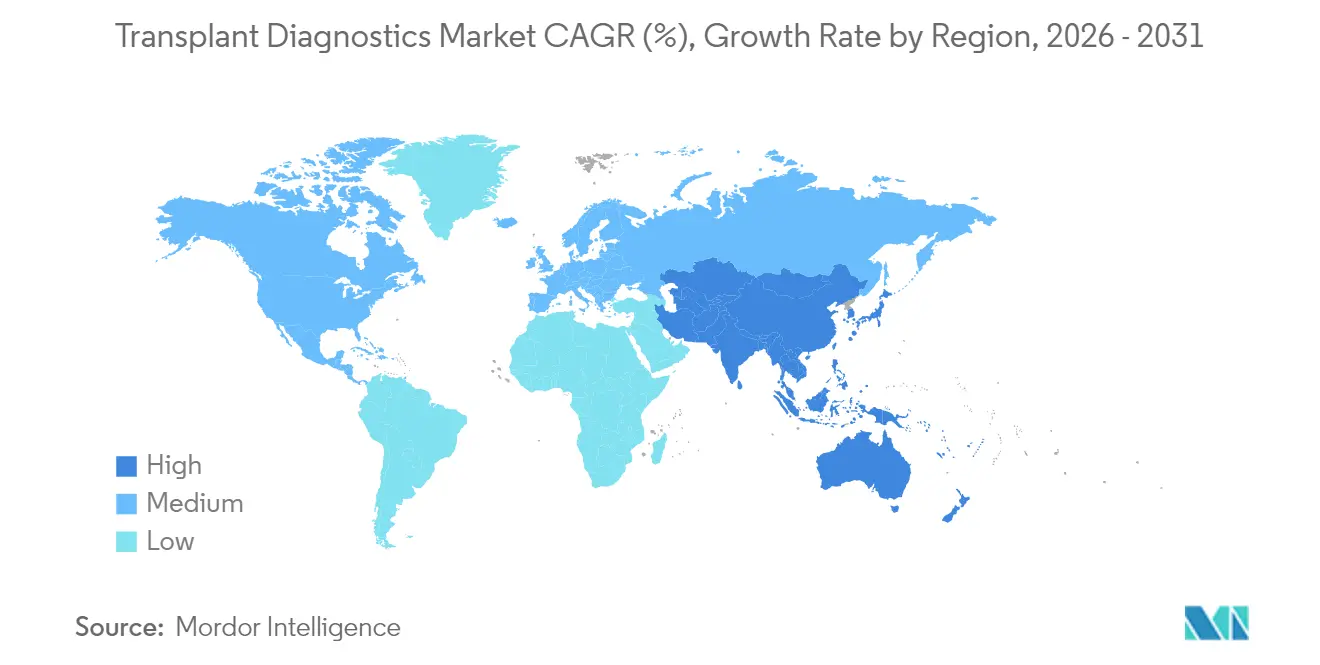

- Par géographie, l'Amérique du Nord a dominé avec 42,42 % de part en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,36 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics de transplantation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes de transplantation (organe solide et thérapie cellulaire) | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage à la surveillance HLA et dd-cfDNA basée sur le NGS | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Location de réactifs et tarification à l'utilisation par les fournisseurs | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Appariement d'histocompatibilité assisté par intelligence artificielle | +1.2% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Micro-organes imprimés en 3D comme contrôles de référence | +0.4% | Amérique du Nord et Europe, axé sur la recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de transplantation (organe solide et thérapie cellulaire)

Les hôpitaux américains ont réalisé plus de 48 000 transplantations d'organes en 2024, soit une hausse de 3,3 % qui reflète les gains mondiaux plus larges. Les greffons issus de donneurs décédés après arrêt circulatoire représentent désormais 36 % des procédures de donneurs décédés, élargissant le bassin de receveurs. La dynamique parallèle des transplantations de cellules souches hématopoïétiques est liée au typage HLA à haute résolution qui valide les donneurs partiellement incompatibles, bénéficiant particulièrement aux patients d'origines ethniques diverses. La distribution continue pour les poumons a déjà augmenté les taux de transplantation de 16 % en 12 mois[1]Organ Procurement and Transplantation Network, "Les transplantations d'organes ont dépassé 48 000 en 2024," optn.transplant.hrsa.gov. Chaque augmentation du volume de procédures se traduit par une demande accrue de tests de compatibilité, de surveillance post-opératoire et de surveillance longitudinale du rejet. Par conséquent, le marché des diagnostics de transplantation enregistre une consommation soutenue de réactifs et une meilleure utilisation de la base installée.

Passage à la surveillance HLA et dd-cfDNA basée sur le NGS

Les plateformes NGS permettent un typage simultané à haute résolution de plusieurs loci HLA via le barcoding d'échantillons, augmentant le débit tout en réduisant le coût par allèle. Les tests dd-cfDNA signalent désormais les lésions du greffon plus tôt que l'histologie, avec des rapports de risque de 2,56 pour les signaux élevés chez les receveurs cardiaques. Les payeurs nationaux reconnaissent de plus en plus les économies réalisées en aval grâce à la réduction des complications liées aux biopsies, accélérant les approbations de remboursement. Les laboratoires gagnent en flexibilité grâce à des contrats de location de réactifs qui regroupent séquenceurs, logiciels et consommables en frais prévisibles par échantillon, propulsant une adoption plus large du NGS dans les centres de niveau intermédiaire.

Appariement d'histocompatibilité assisté par intelligence artificielle

Les algorithmes d'apprentissage automatique surpassent les méthodes de notation conventionnelles dans la prédiction du rejet cellulaire, atteignant une précision d'appariement donneur-receveur de 98 % dans les cohortes rénales. Les classificateurs d'images de biopsie cardiaque couvrant 2 900 patients offrent une précision diagnostique supérieure aux méthodes de révision manuelle. Des plateformes telles que Smart Match intègrent la télémétrie de l'Internet des objets (IoT) avec l'analytique prédictive pour mettre à jour les décisions d'allocation en temps réel. L'intégration de l'intelligence artificielle intègre des abonnements logiciels dans chaque commande de test, ouvrant des canaux de revenus récurrents et renforçant la fidélisation des clients sur le marché des diagnostics de transplantation.

Location de réactifs et tarification à l'utilisation

Un capital initial moins élevé encourage les centres de moindre envergure à adopter des tests avancés. Les fournisseurs reproduisent les modèles d'abonnement de la thérapie génique en regroupant consommables, services et analytique en forfaits mensuels fixes pour des tests illimités. Cet arrangement lisse les pics budgétaires et garantit la disponibilité des réactifs pendant les périodes de forte demande. À mesure que les laboratoires élargissent leurs menus de tests, l'économie par échantillon s'améliore, rendant les diagnostics de précision accessibles au-delà des établissements de premier rang.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des tests et investissements en capital | -1.4% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement mondial fragmenté | -1.1% | Mondial, avec un impact régional variable | Moyen terme (2-4 ans) |

| Obstacles à la confidentialité des données dans les registres transfrontaliers | -0.7% | Europe et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des tests et investissements en capital

Les systèmes NGS complets peuvent dépasser 500 000 USD avant validation, tandis que les réactifs premium atteignent 400 USD par échantillon sur aruplab.com. La supervision par la FDA des tests développés en laboratoire engendre des dépenses de conformité proches de 1,29 milliard USD sur 10 ans[2]Food and Drug Administration, "Analyse d'impact réglementaire des tests développés en laboratoire," fda.gov. Les laboratoires à faible débit peinent à amortir ces dépenses, ce qui favorise la consolidation vers des centres de référence à fort volume. La pression sur les coûts affecte également les tests dd-cfDNA, où les barèmes de remboursement des payeurs sont en retard par rapport à la complexité analytique, retardant le déploiement généralisé dans les contextes à faibles revenus.

Remboursement mondial fragmenté

L'arbitrage Medicare sur AlloSure et AlloMap a mis en évidence la façon dont les variations de couverture peuvent réinitialiser les trajectoires de demande du jour au lendemain. L'Europe exige des dossiers cliniques pluriannuels pour les nouveaux tests, prolongeant les délais d'entrée sur le marché et augmentant les coûts de génération de preuves. Les restrictions du RGPD ont déjà réduit les études basées sur les registres de 46,9 %, ralentissant la validation des biomarqueurs qui sous-tend les dossiers de remboursement. Ces disparités fragmentent la feuille de route commerciale mondiale et entravent la mise à l'échelle uniforme des offres du marché des diagnostics de transplantation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes moléculaires étendent leur domination

Les tests moléculaires ont capté 68,92 % de la part de marché des diagnostics de transplantation en 2025 grâce à une résolution allélique et une capacité multiplex inégalées. Le TCAC de 7,63 % du segment jusqu'en 2031 bénéficie de l'automatisation des laboratoires qui consolide l'extraction, la préparation de bibliothèques et le séquençage sur des plateaux unifiés, réduisant le temps de manipulation. Les tests non moléculaires complémentaires tels que le crossmatch par cytométrie en flux restent indispensables pour l'allocation urgente de donneurs décédés, avec un TCAC de 12,02 % sur des cas d'utilisation spécialisés.

Les améliorations de plateformes fusionnent désormais les lectures NGS avec l'imputation basée sur l'intelligence artificielle pour réconcilier les allèles ambigus, augmentant la confiance dans les appels dans les régions sous-séquencées. Les kits dd-cfDNA superposés sur les mêmes séquenceurs augmentent la consommation de réactifs par épisode patient, augmentant la taille du marché des diagnostics de transplantation pour les flux de travail moléculaires. Les programmes de compétence externe couvrant 19 ans de benchmarking montrent une concordance génotypique en constante augmentation, soulignant la maturité de la technologie.

Par produit : l'analytique numérique s'accélère

Les réactifs et consommables sont restés l'ancre des revenus avec 64,93 % de part en 2025, car chaque cycle NGS consomme des amorces à code-barres, des polymérases et des sondes de capture. Pourtant, les logiciels et l'analytique devraient afficher un TCAC de 13,58 %, élargissant la taille du marché des diagnostics de transplantation pour les services numériques à mesure que les algorithmes automatisent le contrôle qualité, le phasage et le compte rendu clinique.

Les plateformes natives du cloud réduisent les besoins en infrastructure sur site et prennent en charge des bases de données de variants en temps réel qui se mettent à jour à chaque soumission d'allèle mondiale. Les instruments évoluent vers des locations à l'utilisation, réaffectant les dépenses d'investissement aux budgets d'exploitation et freinant la croissance matérielle. Les fournisseurs regroupent les licences d'intelligence artificielle avec les kits de réactifs, intégrant des abonnements aux données dans chaque cycle de test pour capter des revenus récurrents.

Par type de transplantation : les procédures de cellules souches en forte hausse

Les programmes d'organes solides représentaient 76,12 % du chiffre d'affaires mondial en 2025, ancrés par les volumes de cas rénaux et hépatiques qui exigent une surveillance à haute fréquence. La transplantation de cellules souches affiche cependant un TCAC de 10,29 % jusqu'en 2031, les donneurs non apparentés incompatibles atteignant une parité de survie avec les sources entièrement compatibles.

L'élargissement des critères intensifie les volumes de tests car chaque correspondance partielle nécessite une interrogation allélique plus approfondie ainsi qu'une surveillance du chimérisme. Les succès de la xénotransplantation, notamment la fonction hépatique porcine de 10 jours sans rejet, annoncent de nouveaux tests de compatibilité qui diversifieront le marché des diagnostics de transplantation.

Par application : les pipelines de recherche propulsent l'innovation

Les diagnostics cliniques ont généré 80,42 % du chiffre d'affaires en 2025, englobant le typage pré-implantation, le crossmatch virtuel et la surveillance longitudinale du rejet. L'utilisation en recherche progresse à un TCAC de 11,34 % car les modèles tissulaires bioprintés, les organoïdes et l'analytique des vésicules extracellulaires nécessitent un séquençage ultra-sensible pour le profilage immunitaire.

Les projets financés par des subventions achètent de plus en plus des flux de travail multi-omiques qui intègrent le séquençage d'ARN à cellule unique avec le génotypage HLA. Ces études génèrent une demande incrémentale de consommables et incubent des biomarqueurs qui finissent par passer dans les panels cliniques, élargissant continuellement le marché des diagnostics de transplantation.

Par utilisateur final : les centres académiques mènent les courbes d'adoption

Les hôpitaux et centres de transplantation dédiés ont conservé 54,48 % de part en 2025, car les décisions au point de soins dépendent des laboratoires internes. Les instituts académiques et de recherche se développent à un TCAC de 12,28 % en combinant la prestation de soins avec des essais de médecine de précision nécessitant des tests de haute complexité.

Les laboratoires de référence indépendants collectent les échantillons en débordement et satisfont aux exigences réglementaires complexes pour les petits hôpitaux communautaires, renforçant les tendances à la consolidation. Des « laboratoires sombres » entièrement automatisés fonctionnant 24h/24 et 7j/7 avec chargement robotisé des échantillons émergent dans les établissements de premier plan, signalant le prochain bond de productivité pour le marché des diagnostics de transplantation.

Analyse géographique

L'Amérique du Nord a détenu 42,42 % du chiffre d'affaires mondial en 2025 grâce à des politiques Medicare complètes, 48 000 procédures de transplantation et des réseaux de centres denses qui déploient systématiquement la surveillance dd-cfDNA. L'adoption généralisée des analyseurs d'intelligence artificielle et les décisions précoces de remboursement soutiennent des primes de prix unitaires à un chiffre moyen. La réglementation FDA des tests développés en laboratoire pourrait pénaliser les petits établissements, provoquant une externalisation vers des laboratoires de référence nationaux qui bénéficient d'économies d'échelle.

L'Europe présente une infrastructure mature avec des schémas de qualité harmonisés ; cependant, le RGPD limite l'échange de données sur les allèles rares, compliquant la conception d'études multicentres et ralentissant la validation des biomarqueurs. Les organismes d'évaluation des technologies de santé demandent souvent des données de résultats cliniques étendues, prolongeant les délais de retour sur investissement pour les fournisseurs. Néanmoins, le vieillissement de la population et l'allongement des listes d'attente d'organes solides maintiennent des volumes de tests stables.

L'Asie-Pacifique enregistre l'expansion la plus rapide à un TCAC de 11,36 %, le Japon étant pionnier dans la préparation aux xénogreffes génétiquement modifiées et l'Inde développant sa capacité de transplantation avec des références de survie à un an de 85 à 90 %. Les gouvernements investissent dans la bioimpression locale et la fabrication NGS pour atténuer la dépendance aux importations, amplifiant l'accessibilité aux réactifs. La diversité des profils HLA au sein de grandes populations accroît encore la demande de génotypage à haute résolution, élargissant le marché des diagnostics de transplantation.

Paysage concurrentiel

Le secteur présente une concentration modérée, les conglomérats de diagnostic et les spécialistes de la transplantation se disputant des parts de marché. Abbott, Roche et Thermo Fisher s'appuient sur des portefeuilles multi-segments pour fournir des ensembles d'instruments, de réactifs et d'informatique qui les ancrent dans les laboratoires hospitaliers. CareDx et Natera maintiennent leur exclusivité dans la transplantation, affichant une croissance de revenus de 30 % en 2024 grâce à l'élargissement des indications d'AlloSure et aux gains auprès des payeurs.

Les acquisitions stratégiques s'intensifient : Werfen a acquis Omixon pour 25 millions USD afin d'élargir sa franchise NGS, tandis que Quest Diagnostics a racheté les actifs de tests rénaux de Fresenius pour accroître sa présence hospitalière. Les fournisseurs se différencient en couplant les consommables avec des tableaux de bord d'intelligence artificielle qui interprètent le risque immunologique et se connectent directement aux dossiers médicaux électroniques. Les portefeuilles de bioinformatique génèrent des revenus d'abonnement incrémentaux et augmentent les coûts de changement de fournisseur.

Des remaniements imminents se profilent alors que Becton Dickinson envisage la cession de sa branche diagnostics évaluée à 3,4 milliards USD, permettant potentiellement aux acteurs de niche de consolider des lignes de tests spécialisés. Des opportunités inexploitées persistent dans les économies émergentes, l'immunologie personnalisée améliorée par l'intelligence artificielle et les tests de compatibilité pour la xénotransplantation. Les fournisseurs qui harmonisent le séquençage, la pathologie numérique et l'analytique prédictive au sein de cadres cloud sécurisés sont bien positionnés pour accélérer leurs gains de parts sur le marché des diagnostics de transplantation.

Leaders du secteur des diagnostics de transplantation

Abbott Laboratories

Biomérieux SA

Qiagen NV

F Hoffman La Roche AG

Bio-Rad Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : CareDx a lancé les tests AlloSure Heart pédiatrique et AlloSure Kidney rein-plus-pancréas après approbation de l'État de New York, élargissant son portefeuille dd-cfDNA.

- Février 2025 : Quest Diagnostics a accepté d'acquérir les actifs de tests rénaux de Fresenius Medical Care, renforçant sa portée dans les diagnostics de transplantation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des diagnostics de transplantation couvre les revenus générés par les kits de réactifs, les instruments et les logiciels dédiés utilisés pour typer les antigènes HLA, détecter les anticorps spécifiques du donneur et suivre les marqueurs moléculaires avant et après les transplantations d'organes solides, de cellules souches et de tissus mous. Les tests réalisés dans les laboratoires hospitaliers, les centres de transplantation et les laboratoires de référence indépendants sont valorisés au niveau des factures fabricants.

Exclusion du périmètre : Nous excluons les médicaments thérapeutiques, les dispositifs de conservation des organes et les outils moléculaires génériques qui ne sont pas spécifiquement conçus pour la compatibilité en transplantation.

Aperçu de la segmentation

- Par technologie

- Moléculaire

- Tests moléculaires basés sur la PCR

- Tests moléculaires basés sur le séquençage

- Non moléculaire

- Moléculaire

- Par produit

- Instruments

- Réactifs et consommables

- Logiciels / Analytique

- Par type de transplantation

- Organe solide

- Cellules souches / Moelle osseuse

- Tissu mou

- Par application

- Diagnostic

- Recherche

- Par utilisateur final

- Laboratoires de référence indépendants

- Hôpitaux et centres de transplantation

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des directeurs de laboratoire, des immunologistes de transplantation et des responsables des achats en Amérique du Nord, en Europe et dans huit marchés asiatiques à forte croissance. Ces échanges ont permis de clarifier les évolutions du mix de tests, les prix de vente moyens et les nuances de remboursement, nous aidant à réconcilier les données issues de sources publiques.

Recherche documentaire

Nous avons examiné des bases de données publiques de haute crédibilité telles que l'Observatoire mondial du don et de la transplantation, l'UNOS, Eurotransplant et le COTDF de Chine pour cartographier les volumes de greffons. Notre équipe a extrait les approbations de tests des listes FDA 510(k) et EMA, exploité UN Comtrade pour les tendances d'expédition de réactifs, et analysé des revues telles que l'American Journal of Transplantation pour l'incidence du rejet. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse réputée ont fourni des indices sur les prix, tandis que D&B Hoovers et Dow Jones Factiva ont complété les détails financiers sous abonnement. De nombreuses sources secondaires supplémentaires ont alimenté les vérifications des lacunes, bien qu'elles ne soient pas toutes listées ici.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de transplantation par pays, les multiplie par le nombre de tests par procédure et les prix de vente moyens pondérés, puis superpose la fréquence des tests de surveillance. Les agrégations fournisseurs et les factures échantillonnées servent de vérification ascendante pour affiner les totaux. Les variables clés comprennent la croissance des volumes de greffons, la pénétration des tests de séquençage, l'érosion des prix des réactifs, l'expansion de l'accréditation des laboratoires et les références de délais d'exécution. Les prévisions sur cinq ans reposent sur une régression multivariée qui relie ces moteurs à des indicateurs macroéconomiques tels que les dépenses de santé et la couverture d'assurance privée. Les analogues régionaux comblent les lacunes des marchés plus petits avant que les experts ne revalident les résultats.

Validation des données et cycle de mise à jour

Nos analystes effectuent des analyses de variance par rapport aux taux de rejet historiques et aux données d'importation, suivies de deux révisions par les pairs et d'un audit senior. Nous actualisons les modèles annuellement et publions des mises à jour intermédiaires lorsque la réglementation ou le remboursement affectent matériellement les données d'entrée.

Pourquoi la base de référence des diagnostics de transplantation de Mordor est-elle fiable

Les estimations publiées divergent souvent car les entreprises regroupent des produits différents, figent les courbes de prix ou actualisent les modèles peu fréquemment.

Nous documentons le périmètre, mettons à jour les moteurs à chaque cycle et triangulons les volumes et les prix de vente moyens, offrant aux décideurs une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 6,39 milliards USD (2025) | ||

| 6,39 milliards USD (2024) | Consultance mondiale A | Le panier plus large inclut les diagnostics moléculaires de routine, gonflant la valeur |

| 7,80 milliards USD (2024) | Association professionnelle B | Utilise les prix catalogue et ignore la baisse annuelle de 7 à 10 % des prix de vente moyens |

| 4,40 milliards USD (2022) | Consultance mondiale C | Année de base obsolète ; croissance de la transplantation appliquée uniformément dans toutes les régions |

La comparaison souligne que lorsque les volumes, la dynamique des prix et le périmètre des produits sont encadrés de manière cohérente, l'approche rigoureuse de Mordor offre la base de marché la plus transparente et la plus reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des diagnostics de transplantation ?

La taille du marché des diagnostics de transplantation est de 6,88 milliards USD en 2026 et devrait atteindre 9,98 milliards USD d'ici 2031 à un TCAC de 7,71 %.

Quel segment technologique génère le plus de revenus ?

Les tests moléculaires dominent avec 68,92 % de part de marché en 2025 grâce à la précision clinique du séquençage de nouvelle génération.

Pourquoi les diagnostics de cellules souches croissent-ils plus vite que les tests d'organes solides ?

L'élargissement des critères d'appariement HLA valide désormais les donneurs partiellement incompatibles, entraînant un TCAC de 10,29 % pour les diagnostics de transplantation de cellules souches.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 11,36 % grâce à l'expansion rapide des programmes de transplantation et aux investissements gouvernementaux dans la médecine de précision.

Comment les fournisseurs réduisent-ils les barrières en capital pour les centres de moindre envergure ?

Les modèles de location de réactifs et de tarification à l'utilisation regroupent séquenceurs, consommables et logiciels en frais d'exploitation prévisibles, permettant aux hôpitaux de niveau intermédiaire d'adopter des flux de travail NGS sans achats initiaux importants.

Dernière mise à jour de la page le: