Taille et part du marché du pétrole et du gaz au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 29.22 Milliards de dollars |

| Taille du Marché (2026) | 30.39 Milliards de dollars |

| Taille du Marché (2031) | 36.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

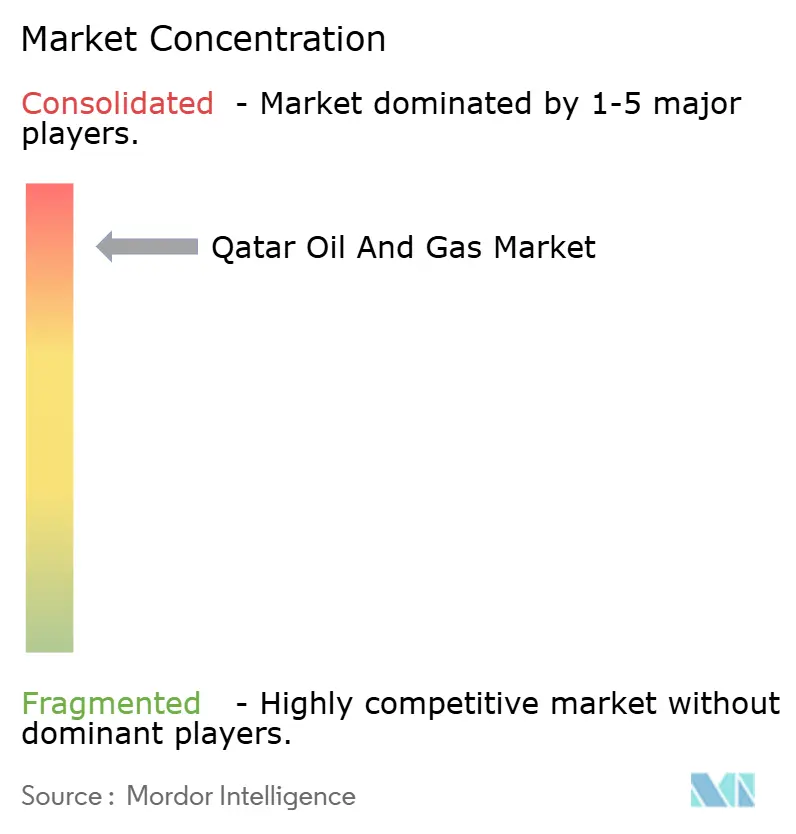

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz au Qatar par Mordor Intelligence

La taille du marché du pétrole et du gaz au Qatar en 2026 est estimée à 30,39 milliards USD, en croissance par rapport à la valeur de 2025 de 29,22 milliards USD, avec des projections pour 2031 affichant 36,99 milliards USD, progressant à un TCAC de 4,01 % sur la période 2026-2031.

La capacité du Qatar à porter la production de gaz naturel liquéfié (GNL) de 77 millions de tpa à 142 millions de tpa grâce à ses développements de North Field Est, Sud et Ouest garantit environ un quart de l'offre mondiale projetée en GNL d'ici la fin de la décennie. Des coûts de seuil de rentabilité ultra-bas, inférieurs à 3 USD par MMBtu, sont soutenus par une chaîne de valeur intégrée à Ras Laffan, protégeant le marché du pétrole et du gaz au Qatar des cycles de baisse des prix. Des accords de vente et d'achat à long terme — des pactes de 27 ans signés en 2024 avec Sinopec, CNPC, Shell et TotalEnergies — ancrent la sécurité de la demande et permettent un déploiement de capital agressif dans les actifs amont et aval. Les investissements parallèles dans les capacités de captage de carbone, visant à séquestrer 11 millions de t de CO₂ annuellement d'ici 2035, protègent les volumes d'exportation contre le renforcement des mandats ESG de l'UE et de l'Amérique du Nord. Par ailleurs, l'initiative du hub de négoce de GNL de la Zone Franche du Qatar élargit la boîte à outils commerciale disponible pour monétiser les cargaisons flexibles.

Points clés du rapport

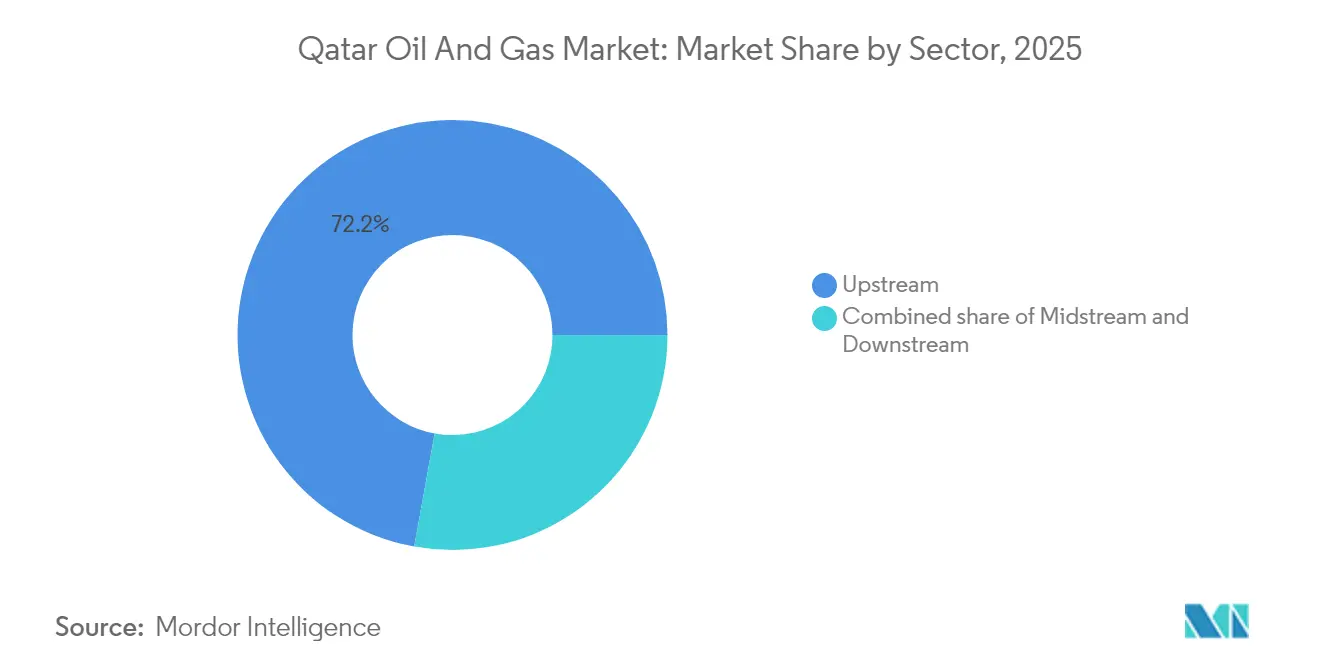

- Par secteur, les opérations amont ont représenté 72,15 % de la part de marché du pétrole et du gaz au Qatar en 2025 ; les activités aval progressent à un TCAC de 6,18 % jusqu'en 2031.

- Par localisation, les développements offshore ont représenté 78,02 % de la taille du marché du pétrole et du gaz au Qatar en 2025 et devraient croître à un TCAC de 5,92 % jusqu'en 2031.

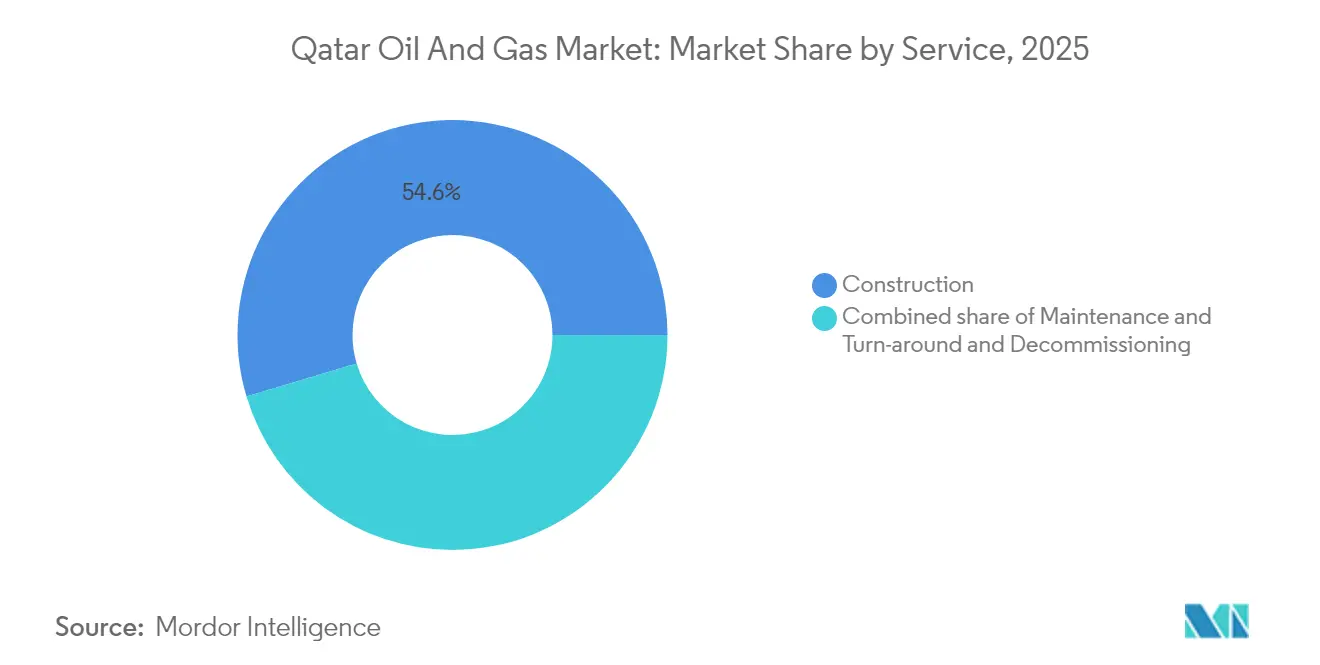

- Par service, les services de construction ont représenté 54,62 % de la part de marché du pétrole et du gaz au Qatar en 2025, tandis que les services de déclassement ont enregistré le taux de croissance le plus rapide, soit 7,01 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les méga-expansions GNL de North Field accélèrent la croissance de l'offre | +1.5% | Mondial, avec impact primaire sur les corridors d'exportation Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| La base de coûts de seuil de rentabilité ultra-bas soutient la compétitivité des prix | +0.8% | Mondial, avec avantage concurrentiel sur tous les marchés d'exportation | Long terme (≥ 4 ans) |

| Les contrats d'enlèvement à long terme avec les services publics asiatiques et européens ancrent la demande | +0.7% | Cœur Asie-Pacifique, avec effets sur l'UE et les marchés émergents | Long terme (≥ 4 ans) |

| Le développement accéléré du captage de carbone améliore la licence d'exploitation | +0.4% | Mondial, avec accent sur les marchés européens et nord-américains sensibles aux critères ESG | Moyen terme (2-4 ans) |

| La poussée de la Zone Franche du Qatar pour créer un hub régional de négoce de GNL | +0.3% | Régional Moyen-Orient et Afrique du Nord, s'étendant à l'Asie du Sud | Moyen terme (2-4 ans) |

| La maintenance prédictive pilotée par l'IA réduit les temps d'arrêt en amont | +0.3% | National, avec des gains précoces dans les opérations de North Field et Al Shaheen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les méga-expansions GNL de North Field accélèrent la croissance de l'offre

Les phases Est, Sud et Ouest de North Field augmentent la capacité de liquéfaction installée de 85 %, portant la production nominale à 142 millions de tonnes par an (tpa) d'ici 2030. La mise en service par phases garantit des ajouts de volumes progressifs qui soutiennent la dynamique des revenus et offrent une visibilité pour la planification fiscale de l'État. Les attributions de contrats — telles que le contrat offshore de 250 millions USD de McDermott — témoignent d'un fort appétit pour la contractualisation et le partage des risques entre partenaires internationaux. L'expansion capitalise sur une fenêtre géopolitique créée par les sanctions sur le GNL russe et les retards au Mozambique, permettant au Qatar de surpasser les cargaisons de schiste américain à coûts plus élevés en Europe. La participation en coentreprise d'ExxonMobil, Shell et TotalEnergies répartit la charge en capital tout en garantissant des approvisionnements en GNL en équité sur 25 ans pour les portefeuilles des partenaires. La certitude des revenus, renforcée par des modules intégrés de captage de carbone, rend l'expansion résiliente face aux droits de douane carbone imminents aux frontières.

La base de coûts de seuil de rentabilité ultra-bas soutient la compétitivité des prix

Des réserves récupérables dépassant 900 Tcf permettent des économies d'échelle qui font descendre les seuils de rentabilité en dessous de 3 USD/MMBtu — soit environ la moitié du coût de nombreux projets de la côte américaine du Golfe. Une infrastructure entièrement intégrée de la production à l'exportation au sein de Ras Laffan élimine les frais de traitement par des tiers et réduit les coûts logistiques. La productivité significative des puits réduit le nombre de puits de développement par tonne de GNL, ce qui diminue l'intensité capitalistique par rapport aux projets greenfield australiens ou est-africains. Lors des cycles de suroffre, le Qatar maintient sa marge et sa part de marché tandis que les concurrents réduisent leur production, renforçant ainsi la fidélité des acheteurs. Cet avantage structurel exerce une pression soutenue sur les nouveaux entrants qui dépendent de prix des matières premières plus élevés pour justifier les décisions finales d'investissement.

Contrats d'enlèvement à long terme avec les services publics asiatiques et européens ancrant la demande

Une série d'accords de vente et d'achat d'une durée de 27 ans signés en 2024 couvre 14 millions de tonnes par an (tpa) de nouveaux volumes de GNL, dispersant la concentration des clients entre la Chine, la France et le Royaume-Uni.[1]Analystes d'Enerdata, "Le Qatar signe des contrats GNL de 27 ans," enerdata.net La rigidité des volumes rassure les prêteurs et soutient le marché du pétrole et du gaz au Qatar ; toutefois, les structures contractuelles offrent une flexibilité d'expédition, permettant à QatarEnergy d'arbitrer les écarts de prix régionaux. Les contreparties des services publics bénéficient d'une sécurité d'approvisionnement en se diversifiant à l'écart du gaz russe, tandis que le Qatar obtient des revenus nets premium en alignant la durée des contrats sur les calendriers d'amortissement des nouveaux trains. Le portefeuille équilibré protège les recettes de l'État contre la volatilité du marché au comptant, facilitant des allocations budgétaires stables pour les programmes de diversification dans le cadre de la Troisième Stratégie nationale de développement.

Le développement accéléré du captage de carbone améliore la licence d'exploitation

Les plans visant à séquestrer 11 millions de tonnes de CO₂ annuellement d'ici 2035 intègrent des unités de captage directement dans les nouveaux mégatrains GNL et les schémas d'ammoniac bleu. L'association du captage aux processus de liquéfaction tire parti des services partagés et réduit les coûts unitaires d'atténuation par rapport aux réaménagements après démarrage. L'adoption précoce favorise l'accès à la dette liée aux critères ESG et aux produits d'obligations vertes levés à la Bourse de Londres en 2024. La moindre intensité carbone satisfait aux seuils de la taxonomie de l'UE, pérennisant l'accès des cargaisons aux marchés premium du bassin atlantique. Au fil du temps, le savoir-faire opérationnel peut être concédé sous licence à des pairs régionaux, ouvrant un flux de revenus secondaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité mondiale des prix du GNL et incertitude de la demande | -0.5% | Mondial, avec une exposition accrue sur les marchés asiatiques sensibles au marché au comptant | Court terme (≤ 2 ans) |

| Renforcement de la décarbonation et des contraintes de financement ESG | -0.4% | Mondial, avec une pression aiguë des marchés financiers européens et nord-américains | Long terme (≥ 4 ans) |

| Carnet de commandes de nouvelles constructions de méthaniers entraînant des goulets d'étranglement dans le transport maritime | -0.3% | Routes maritimes mondiales, avec un impact critique sur les livraisons en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée lors du pic des méga-projets | -0.2% | National, avec un impact concentré sur les sites d'expansion de North Field | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité mondiale des prix du GNL et incertitude de la demande

Les prix au comptant asiatiques moyens ont oscillé de plus de 300 % entre les pics de l'hiver 2024 et les creux de l'été 2025, compromettant la prévisibilité des revenus pour toutes les cargaisons non couvertes par des contrats à long terme. Bien qu'une minorité seulement des volumes soit indexée sur les indices au comptant, les expositions à la valeur de marché influencent les recettes souveraines et peuvent retarder les phases discrétionnaires du programme de North Field. L'augmentation de l'offre américaine et des Émirats arabes unis — proposant des contrats à plus court terme — accroît les attentes des acheteurs en matière de durée flexible, érodant la prime contractuelle traditionnelle du Qatar. La demande européenne reste opaque, car l'accélération des ajouts d'énergies renouvelables réduit les besoins en gaz de base en dehors des saisons de pointe. Les coûts de financement s'élargissent lorsque les prêteurs intègrent la volatilité dans les marges sur la dette, poussant potentiellement les taux de rendement internes des projets au-delà des objectifs politiques.

Renforcement de la décarbonation et contraintes de financement ESG

Les banques européennes ont resserré leurs directives de prêt aux combustibles fossiles, exigeant des voies d'atténuation explicites dans les clauses des prêts de projet, ce qui gonfle les coûts en capital pour les nouveaux trains même lorsqu'ils incluent le captage de carbone. Les acheteurs au Japon, en Corée du Sud et en Espagne stipulent de plus en plus des options de livraison neutres en carbone, obligeant QatarEnergy à soit acquérir des crédits compensatoires, soit accélérer le déploiement du captage domestique — les deux augmentant les coûts d'approvisionnement. L'alignement sur les objectifs de neutralité carbone complique les projections de demande à long terme et pourrait laisser les actifs en fin de vie sous-amortis si les changements de politique s'accélèrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination de l'amont génère la création de valeur

Le domaine amont a généré 72,15 % de la part de marché du pétrole et du gaz au Qatar en 2025, les projets de North Field et Al-Shaheen continuant d'ancrer les recettes de l'État. Dans cet espace, la taille du marché du pétrole et du gaz au Qatar pour les activités amont a bénéficié de plus de 6 milliards USD d'attributions de contrats d'ingénierie, d'approvisionnement, de construction et d'installation (EPCI) liés au Projet Ru'ya. Par ailleurs, les actifs aval, bien que plus modestes, se développent rapidement à un TCAC de 6,18 % jusqu'en 2031, portés par le vapocraqueur d'éthylène de 6 milliards USD de Ras Laffan, qui propulse le Qatar dans les chaînes de valeur des polymères premium. La planification intégrée relie la disponibilité du gaz comme matière première aux enlèvements pétrochimiques, amortissant l'impact fiscal des prix cycliques du pétrole brut. Le forage continu en amont, notamment la gestion des réservoirs guidée par des jumeaux numériques à Al Shaheen, optimise les coûts d'extraction et maintient les plateaux de production. Les investissements aval diversifient les sources de revenus, réduisent l'exposition aux fluctuations des prix des matières premières et soutiennent la création d'emplois dans la fabrication avancée, en accord avec la Vision nationale 2030.

La complémentarité entre les segments s'accroît : le dioxyde de carbone capté dans les trains GNL peut être utilisé pour produire de l'urée, tandis que l'hydrogène excédentaire généré lors du craquage de l'éthane peut être utilisé dans des projets d'ammoniac bleu. La sécurité des ressources en amont garantit les notations de crédit, qui à leur tour abaissent les coûts d'emprunt pour les expansions aval. La synchronie réglementaire supervisée par le ministère des Affaires énergétiques alloue le gaz équitablement entre les contrats GNL et les engagements pétrochimiques, prévenant les pénuries de matières premières qui ont entravé d'autres exportateurs riches en gaz. Par ailleurs, les partenariats avec Chevron Phillips Chemical transfèrent le savoir-faire en matière de procédés, accélérant l'ascension du Qatar dans l'échelle de valeur pétrochimique sans compromettre les flux de trésorerie en amont.

Par localisation : Les opérations offshore occupent une position stratégique premium

Les projets offshore ont représenté 78,02 % de la taille du marché du pétrole et du gaz au Qatar en 2025 et devraient croître à un TCAC de 5,92 % jusqu'en 2031, les phases de compression de North Field débloquant des strates plus profondes. L'avantage de la part de marché du pétrole et du gaz au Qatar repose sur de vastes superficies contiguës qui minimisent les coûts unitaires de développement. Les contrats de compression offshore récemment attribués à Saipem, d'une valeur de 4 milliards USD, témoignent de la profondeur du capital canalisé dans les réseaux de plateformes et dans 100 km de conduites sous-marines résistantes à la corrosion. L'infrastructure terrestre — principalement à Ras Laffan Industrial City — concentre les services publics, les postes d'exportation et les chantiers de maintenance, créant des synergies d'efficacité avec les satellites de tête de puits offshore. La prédominance offshore renforce également les barrières à l'entrée, car peu d'opérateurs mondiaux disposent du capital et de l'expertise en gestion du gaz acide nécessaires pour s'attaquer à des réservoirs de cette ampleur.

La gestion environnementale offshore s'est renforcée avec des politiques de torchage zéro routinier imposant la réinjection ou l'utilisation du gaz associé. Cela encourage les opérateurs à adopter l'électrification intégrée par câble depuis la côte pour réduire les émissions de portée 1. À terre, le capital investi se concentre sur la suppression des goulots d'étranglement des réservoirs de stockage, la rénovation des collecteurs de quai et l'ajout de la récupération du soufre, complétant le débit offshore. Le lien offshore-terrestre fonctionne ainsi comme une boucle vertueuse où les efficacités de chaque côté améliorent la base de coûts et le profil de risque de l'autre.

Par service : La construction en tête, le déclassement s'accélère

Les services de construction ont représenté 54,62 % de la part de marché du pétrole et du gaz au Qatar en 2025, les méga-projets simultanés nécessitant de grands volumes d'acier de structure, de collecteurs sous-marins et de modules topsides. Les articles à long délai de livraison, tels que les échangeurs de chaleur cryogéniques, réservés jusqu'en 2027, signalent un pipeline soutenu pour les contractants EPC. Dans le calcul de la taille du marché du pétrole et du gaz au Qatar, les revenus du déclassement sont plus modestes mais progressent le plus rapidement à un TCAC de 7,01 %, car les jackets des années 1990 approchent de leur fin de vie. Les activités de déclassement comprennent l'obturation des puits, le retrait des jackets et le rinçage des pipelines, une niche émergente pour les fournisseurs spécialisés en flotte marine. Les travaux de maintenance et d'arrêt technique maintiennent une activité de base, les analyses prédictives planifiant les interventions pour minimiser les interruptions de production.

Les chantiers de fabrication locaux — exploités dans le cadre de la coentreprise QFAB — traitent les travaux de modules topsides, renforçant les capacités indigènes. Par ailleurs, les drones d'inspection améliorés par l'IA réduisent les durées d'arrêt, ajoutant une couche numérique aux pratiques traditionnelles d'échafaudage et d'inspection manuelle. La demande future de services s'orientera vers l'optimisation des installations existantes, et pas seulement vers les nouvelles constructions greenfield, alors que le Qatar passe des ajouts de capacité à la gestion des actifs.

Analyse géographique

La superficie compacte de 11 600 km² du Qatar permet le regroupement serré des puits en amont, des pipelines intermédiaires et du traitement aval au sein d'un seul corridor industriel côtier, réduisant ainsi les coûts de transport et alignant les campagnes de maintenance sur l'ensemble des actifs. Les postes en eau profonde de Ras Laffan se situent à seulement quatre jours de navigation de la côte ouest de l'Inde et à moins de deux semaines de l'Asie du Nord, un avantage en termes de temps de transit par rapport aux exportateurs de la côte américaine du Golfe qui doivent traverser le canal de Panama. Lorsque les risques de sécurité liés aux Houthis ont perturbé les voies maritimes de la mer Rouge en 2024-2025, les cargaisons qatariennes ont été réacheminées autour du cap de Bonne-Espérance sans manquer les délais contractuels, renforçant ainsi la réputation de fiabilité du Qatar. La flotte nationale de GNL, composée de 18 navires Q-Max d'une capacité de 266 000 m³, offre des économies sur les coûts de voyage qui l'emportent sur les péages du canal.

La stabilité géographique au sein du Conseil de coopération du Golfe contraste avec l'Irak ou l'Iran, permettant un financement à long terme et fluidifiant les cycles de décision des coentreprises. La prévisibilité réglementaire offerte par le Centre financier du Qatar attire les entreprises de services recherchant un hub juridique unique pour leurs opérations régionales. La position du Qatar au niveau du détroit d'Ormuz confère un levier diplomatique ; toutefois, les plans de contingence incluent une étude de faisabilité d'un gazoduc sous-marin vers Oman, qui pourrait contourner d'éventuelles fermetures du détroit. La géographie compacte simplifie également le raccordement au réseau pour les fermes solaires utilitaires planifiées qui alimenteront en électricité les trains GNL, réduisant les émissions de portée 2 et libérant du gaz pour l'exportation. La diversification régionale est manifeste dans l'acquisition par QatarEnergy d'une participation de 50 % dans le projet solaire de Bassora de 1,25 GW de TotalEnergies, tirant parti de l'expertise technique acquise à North Field pour s'étendre sur les marchés voisins. Ces investissements sortants élargissent la bonne volonté géopolitique et diversifient les revenus au-delà des barils et des molécules domestiques. Dans l'ensemble, le Qatar exploite sa géographie non pas simplement comme un point sur la carte, mais comme une plateforme intégrée qui fusionne ressources, logistique, diplomatie et finance.

Paysage réglementaire

Le Qatar exploite un modèle de gouvernance des hydrocarbures centralisé dans lequel l'État détient des droits exclusifs sur les ressources naturelles en vertu de la loi n° 3 de 2007, QatarEnergy étant tenue de mener et d'autoriser les opérations pétrolières au nom de l'État (décret-loi n° 10 de 1974). La politique sectorielle et la supervision du développement des réserves relèvent du Conseil suprême des affaires économiques et de l'investissement, tandis que l'orientation réglementaire est assurée par le ministre d'État aux Affaires de l'énergie, qui exerce également les fonctions de président et directeur général de QatarEnergy. Cette structure maintient les approbations, les licences et le contrôle opérationnel ancrés à un centre de décision national unique.

Pour les activités onshore et offshore, les contractants et opérateurs accèdent généralement au marché via des dispositifs contractuels dirigés par QatarEnergy, notamment des coentreprises et des contrats de service, et doivent satisfaire aux exigences institutionnelles de QatarEnergy en plus des lois qatariennes applicables. La conformité est renforcée par la gouvernance HSE interne de QatarEnergy (par exemple, CORP-HSE-STD-080 pour la gestion de la HSE dans les contrats), qui standardise la gestion des risques et le contrôle des contractants à travers les développements multi-lots et les travaux sur sites existants dans des pôles industriels tels que Ras Laffan.

Paysage concurrentiel

QatarEnergy reste l'axe autour duquel gravite le marché du pétrole et du gaz au Qatar, détenant les droits souverains sur toutes les superficies et allouant des parts en capital aux partenaires étrangers en échange de capital, de technologie et d'obligations d'enlèvement. Malgré son rôle central, l'intensité concurrentielle s'est accentuée dans la contractualisation des services, avec 10 milliards USD d'attributions depuis 2024 répartis entre McDermott, Saipem, Hyundai Heavy Industries, Larsen & Toubro et China Offshore Oil Engineering Company. Ces attributions soulignent une stratégie d'approvisionnement pragmatique qui met en concurrence les chantiers internationaux pour comprimer les prix des offres et raccourcir les délais.

Les compagnies pétrolières internationales ont accepté des participations minoritaires — souvent de 5 à 12,5 % — dans les coentreprises de North Field, qui fournissent 1 million de tonnes par an (tpa) de GNL en équité pour chaque tranche de 1,25 %. Cette incitation est suffisamment puissante pour compenser le contrôle de gestion limité. ExxonMobil a engagé des discussions exploratoires fin 2024 pour élargir son empreinte vers l'intégration aval, soulignant l'attrait du marché pour les super-majors à la recherche de flux de trésorerie résilients face aux pressions mondiales de décarbonation.[4]MEED, "Exxon Mobil vise une empreinte plus importante au Qatar," meed.com La concurrence s'est également déplacée vers le domaine numérique, où ABB, Schlumberger et Honeywell se disputent les contrats d'automatisation et d'analyse prédictive liés aux mises à niveau des installations.

Une concurrence dans des espaces vierges émerge dans le déclassement, le captage de carbone et le soutage GNL. Les premiers entrants positionnant des navires de levage spécialisés et des technologies de séquestration du CO₂ sont susceptibles de s'assurer des revenus de service à long terme. La politique nationale, notamment la loi de qatarisation de 2024 imposant des ratios plus élevés de main-d'œuvre locale, contraint les entreprises étrangères à s'associer avec des entreprises locales, telles que Milaha Offshore Marine, remodelant la composition des consortiums d'appel d'offres. Parallèlement, l'innovation sur les marchés de capitaux — évidente dans l'obligation verte de 2,5 milliards USD du Qatar — élargit les canaux de financement disponibles pour les opérateurs étatiques et privés, augmentant les enjeux pour les entreprises non préparées à respecter les normes de divulgation ESG.

Leaders du secteur du pétrole et du gaz au Qatar

QatarEnergy

ConocoPhillips Company

Exxon Mobil Corporation

TotalEnergies SE

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités à court terme sont visibles dans l'EPC, la fabrication locale et les services de soutien liés aux augmentations de capacité de GNL et de traitement du gaz, soutenues par des attributions d'expansion nommées et une planification industrielle connexe. En février 2026, QatarEnergy a attribué le contrat EPC onshore pour le projet North Field West à un consortium composé de Technip Energies, Consolidated Contractors Company (CCC) et Gulf Asia Contractor (GAC), couvrant deux mégatrains GNL de 16 MTPA dont le démarrage est prévu en 2031. L'attribution sécurise un périmètre couvrant les services publics onshore, le traitement du gaz, le stockage et les interfaces d'exportation, et elle étend l'activité des contractants au-delà des phases antérieures de North Field.

Les opportunités s'élargissent également grâce à l'intégration des dérivés en aval et aux voies d'industrialisation nationale façonnées par des mécanismes liés au gouvernement. En juillet 2026, QatarEnergy et le ministère du Commerce et de l'Industrie ont signé des termes de référence pour créer un mécanisme de gouvernance permettant d'allouer des ressources dérivées des hydrocarbures aux investissements industriels admissibles, parallèlement à des plans de développement d'une nouvelle zone d'industries moyennes dans la Mesaieed Industrial City. Parallèlement à l'ambition affichée du Qatar de capter 11 millions de t CO2 par an d'ici 2035, ces mesures favorisent des ouvertures d'investissement dans les infrastructures habilitantes de CSCU, les services de gestion des émissions et les liaisons gaz-vers-chimie, qui dépendent d'une allocation garantie de matières premières et d'un zonage industriel pour renforcer la bancabilité et l'exécution des projets.

Développements récents du secteur

- Mai 2026 : QatarEnergy, le gouvernement égyptien et ExxonMobil ont signé un protocole d'accord pour étudier les options de développement et de commercialisation du gaz en Méditerranée orientale, y compris des voies utilisant les infrastructures existantes d'exportation de gaz et de GNL de l'Égypte. Ce cadre élargit la palette régionale de coopération gazière de QatarEnergy et relie les positions de ressources amont à des voies de monétisation à court terme via des systèmes tiers de liquéfaction et d'exportation.

- Avril 2026 : QatarEnergy et ExxonMobil ont chargé la première cargaison du projet Golden Pass LNG aux États-Unis sur un méthanier de QatarEnergy LNG, l'Al-Qaiyyah. Avec l'exécution de la première cargaison faisant suite au premier GNL, le projet est passé de la mise en service à la livraison effective, élargissant la flexibilité du portefeuille de QatarEnergy en plus de sa chaîne de valeur nationale centrée sur Ras Laffan.

- Septembre 2024 : Saipem a remporté un contrat EPC de compression offshore de 4 milliards USD couvrant six plateformes et environ 100 km de lignes sous-marines afin de maintenir la production de plateau de North Field. Cette attribution a renforcé la demande d'infrastructures offshore à cycle long au Qatar et a verrouillé un lot majeur pour les topsides, l'installation sous-marine et les services associés de fabrication et de logistique maritime.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur générée par les activités pétrolières et gazières au Qatar dans les opérations amont, intermédiaires et aval, y compris les services de champ et d'installation associés qui soutiennent la production et le traitement tout au long de l'année.

Exclusions de périmètre : ce dimensionnement ne prend pas en compte la production d'électricité, les services publics généraux ou les énergies renouvelables non hydrocarbures, même lorsque les projets appartiennent à des entités liées à l'énergie.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- Offshore

- Par service

- Construction

- Maintenance et arrêt technique

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des indicateurs énergétiques et macroéconomiques publics afin d'ancrer un contexte réaliste de demande, d'offre et de prix pour le Qatar. Nous avons examiné des sources telles que le ministère de l'Énergie et les publications statistiques nationales, les ensembles de données de l'OPEP et de l'AIE, les séries pays de l'EIA américaine, les statistiques commerciales UN Comtrade, ainsi que des articles techniques évalués par des pairs couvrant les tendances de production et de traitement.

Pour traduire cette image sectorielle en un modèle vérifiable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces de projets et une couverture de presse fiable relative aux ajouts de capacité et aux cycles de maintenance. En complément, quelques abonnements payants à des bases de données ont été utilisés de manière limitée pour l'intelligence financière des entreprises, la recherche de brevets et les vérifications d'importations et d'exportations au niveau des expéditions lorsque les rapports publics n'étaient pas suffisamment détaillés. Ces exemples sont indicatifs seulement, et de nombreuses autres sources ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de parties prenantes du côté des opérateurs, de prestataires d'ingénierie et de services, d'acteurs de la logistique et des terminaux, et de conseillers du secteur qui suivent les projets et les plans de production au Qatar. Comme il s'agit d'un marché national, les discussions ont été maintenues spécifiques au Qatar tout en couvrant différents contextes d'actifs (onshore et offshore). Cela a permis de confirmer les hypothèses de la recherche documentaire et de combler les lacunes concernant l'intensité de service, l'utilisation et les évolutions de prix.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Directeurs exécutifs : 14 % | |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 14 % | Responsables : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante dans laquelle la production nationale, la capacité de traitement et les flux commerciaux ont été reconstitués en un pool de valeur sectoriel, puis rapprochés des principaux moteurs de revenus tout au long de la chaîne de valeur. Pour garantir des résultats pratiques, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des volumes échantillonnés multipliés par des prix moyens réalisés, des indicateurs indirects d'activité de service et des vérifications de canaux sur les dépenses de projet et de maintenance. Celles-ci ont ensuite été utilisées pour ajuster les totaux en cas d'écarts.

Les intrants suivis comprenaient les volumes de production de pétrole brut et de gaz naturel, la capacité et l'utilisation d'exportation de GNL, le débit des raffineries et des installations de traitement du gaz, les calendriers d'expansion annoncés, ainsi que les indices de référence des prix du pétrole et du gaz avec les différentiels locaux. Ces variables aident à distinguer la base d'activité (volume), la part monétisée de la capacité installée (utilisation) et l'évolution de la valeur (prix), même lorsque les volumes sont stables. Les prévisions se sont appuyées sur une analyse de scénarios soutenue par une approche de régression multivariée, où les plans de production, l'utilisation et les hypothèses de prix ont été soumis à des tests de résistance avec l'avis d'experts avant l'établissement de la trajectoire finale. Lorsqu'un indicateur indirect ascendant faisait défaut pour une ligne de service de niche, nous avons utilisé des ratios liés à des phases de projet comparables, puis validé l'approche par des discussions de suivi.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre signaux indépendants, suivie de vérifications structurées des écarts à chaque étape du modèle afin que les valeurs aberrantes ne soient pas reportées dans les chiffres finaux. Si la valeur implicite par unité de production, le schéma d'utilisation ou les volumes liés aux échanges commerciaux semblaient incohérents avec la réalité opérationnelle connue, les intrants étaient réexaminés et les hypothèses revérifiées lors de nouveaux entretiens.

Un examen interne en plusieurs étapes a également été appliqué, un autre analyste vérifiant la logique, les calculs et l'alignement du périmètre avant validation finale. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des jalons majeurs de capacité, des changements de politique ou des reports de projets importants. Juste avant la livraison, une dernière revue est effectuée pour s'assurer que les mises à jour publiques les plus récentes sont reflétées dans le modèle.

Taille du marché pétrolier et gazier du Qatar selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le secteur pétrolier et gazier du Qatar ne concordent pas toujours, même lorsqu'elles semblent mesurer la même chose. Les différences proviennent généralement des activités comptabilisées, de l'année considérée comme base, et de la manière dont les hypothèses de prix et d'utilisation sont intégrées dans le calcul de la valeur.

Le tableau montre un écart largement expliqué par des choix de périmètre et de conversion de valeur, ainsi que par la manière dont chaque source traite le calendrier des grandes expansions de GNL et de traitement. Certains chiffres s'appuient sur des ajouts énergétiques ou pétrochimiques plus larges, tandis que d'autres accordent plus de poids à des trajectoires de prix agressives ou à une utilisation conservatrice. Cette combinaison peut faire varier la valeur de manière notable d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,22 milliards USD (2025) | |

| Cabinet de conseil mondial A | 38,00 milliards USD (2023) | Utilise une année de base antérieure et semble inclure un ensemble plus large de lignes de revenus produits (comme le GNL et une captation de valeur en aval plus étendue), avec un traitement moins transparent de l'utilisation par rapport à la capacité nominale. |

| Éditeur sectoriel B | 50,00 milliards USD (2024) | Présente un total plus élevé qui intègre probablement des pools de valeur adjacents comme la pétrochimie et les produits raffinés en plus des opérations pétrolières et gazières, et repose également sur une approche par scénarios pouvant fausser l'estimation centrale si le scénario de base n'est pas clairement défini. |

Le tableau indique que l'élargissement du périmètre est la principale raison de l'écart, et dans le modèle de Mordor Intelligence, le total est limité à l'activité du secteur pétrolier et gazier du Qatar et aux services de soutien, la valeur étant rattachée à la production, au débit et à des vérifications d'utilisation plutôt qu'à des pools de revenus énergétiques et pétrochimiques plus larges. Avec cette structure, les acheteurs peuvent retracer le chiffre jusqu'à quelques moteurs reproductibles, puis ajuster les hypothèses de manière contrôlée lorsque de nouvelles capacités ou évolutions de prix apparaissent.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du secteur du pétrole et du gaz du Qatar d'ici 2031 ?

Le secteur devrait atteindre 36,99 milliards USD d'ici 2031, soutenu par un TCAC de 4,01 %.

Quelle capacité GNL le Qatar ajoutera-t-il grâce aux projets de North Field ?

Les phases combinées de North Field Est, Sud et Ouest porteront la capacité de liquéfaction de 77 millions de tpa à 142 millions de tpa.

Quel segment se développe le plus rapidement dans l'espace des services énergétiques au Qatar ?

Les services de déclassement affichent la croissance la plus élevée à un TCAC de 7,01 % jusqu'en 2031, les actifs offshore plus anciens atteignant leur fin de vie.

Pourquoi les seuils de rentabilité ultra-bas sont-ils importants pour le Qatar ?

Des seuils de rentabilité inférieurs à 3 USD/MMBtu permettent des exportations rentables même lors des baisses de prix, protégeant les revenus et les parts de marché.

Comment le Qatar répond-il aux pressions environnementales sur les exportations de GNL ?

Le pays prévoit de capter 11 millions de t de CO₂ annuellement d'ici 2035 et a émis 2,5 milliards USD d'obligations vertes pour financer des projets à faible intensité carbone.

Quel changement juridique affecte la composition de la main-d'œuvre sur les projets énergétiques ?

La loi 12/2024 augmente les ratios obligatoires d'emploi local, contraignant les contractants à embaucher et à former davantage de ressortissants qatariens.

Dernière mise à jour de la page le: