Taille et Part du Marché de l'EPC Pétrole et Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 478.66 Milliards de dollars |

| Taille du Marché (2030) | 603.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'EPC Pétrole et Gaz par Mordor Intelligence

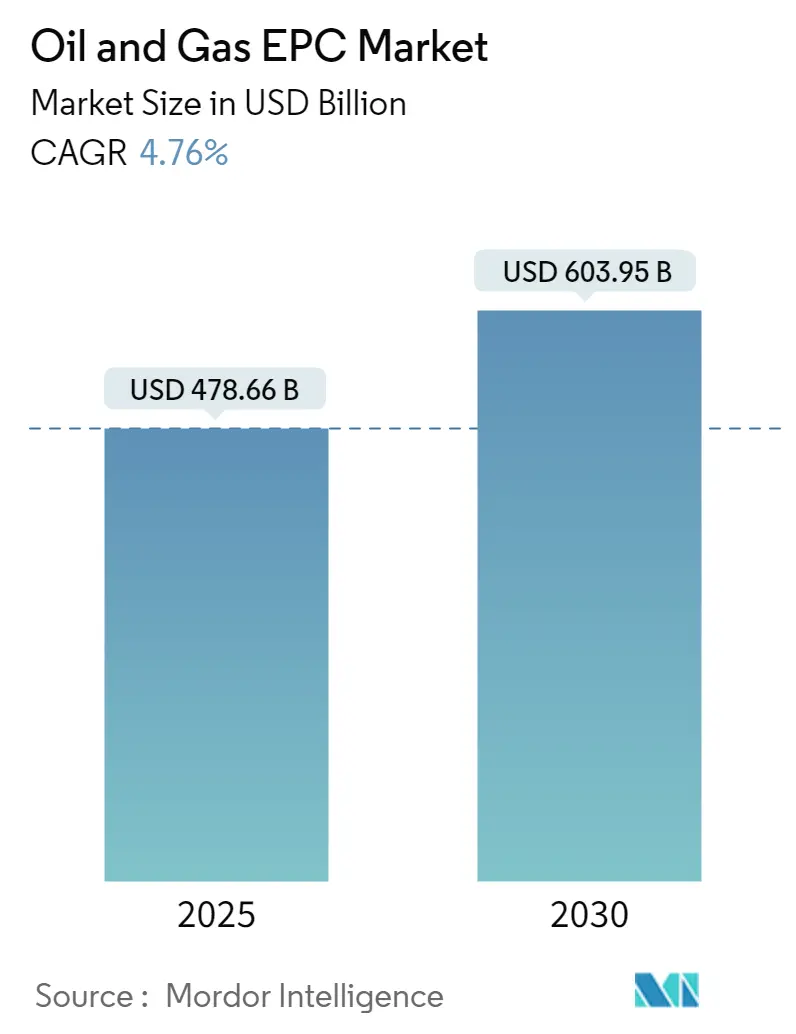

La taille du marché de l'EPC pétrole et gaz est estimée à 478,66 milliards USD en 2025, et devrait atteindre 603,95 milliards USD d'ici 2030, à un CAGR de 4,76% durant la période de prévision (2025-2030).

Le secteur de l'ingénierie, de l'approvisionnement et de la construction (EPC) du pétrole et du gaz continue d'évoluer dans un contexte de dynamiques énergétiques mondiales changeantes et d'avancées technologiques. Le secteur a connu une transformation significative dans les approches d'exécution des projets, avec un accent croissant sur la construction modulaire et l'intégration numérique. Les grandes compagnies pétrolières et gazières adoptent des stratégies EPC innovantes pour optimiser les délais de livraison des projets et l'efficacité des coûts, notamment aux États-Unis, où le nombre de foreuses rotatives actives a atteint 756 en juin 2022, dont 738 foreuses terrestres, témoignant de la robustesse de l'activité opérationnelle du secteur.

Le secteur connaît un virage notable vers le développement des infrastructures de gaz naturel, notamment dans le secteur du GNL. Cette tendance est illustrée par des investissements importants dans des projets tels que le projet de développement North Field East de Qatar Energy, d'une valeur de 30 milliards USD, annoncé au premier trimestre 2021, représentant l'un des plus grands projets amont sanctionnés à l'échelle mondiale. L'envergure de tels projets souligne l'engagement du secteur à développer les capacités en gaz naturel et le rôle essentiel des contractants EPC dans la réalisation d'infrastructures pétrolières et gazières complexes.

Le segment offshore est devenu un domaine de croissance crucial pour les contractants EPC, avec une attention accrue portée aux systèmes de production flottants et aux développements en eaux profondes. Les plans ambitieux du Brésil visant à déployer environ 18 unités flottantes de production, de stockage et de déchargement (FPSO) d'ici 2025 illustrent cette tendance, mettant en évidence la volonté du secteur de se tourner vers des solutions offshore avancées. Ces développements stimulent l'innovation dans l'exécution des projets EPC, notamment dans les domaines nécessitant des capacités spécialisées en construction et en ingénierie pétrolières et gazières.

Le marché est le témoin d'investissements considérables dans le développement de gisements de gaz non conventionnels, illustrés par l'attribution par Saudi Aramco de contrats EPC d'une valeur de 10 milliards USD en novembre 2021 pour le développement du gisement de gaz non conventionnel de Jafurah. Ce projet, ainsi que des développements similaires à l'échelle mondiale, démontre la volonté du secteur d'élargir les capacités de production gazière et l'importance croissante de l'expertise EPC dans la gestion de projets techniquement complexes. La tendance vers des projets plus grands et plus complexes remodèle le paysage concurrentiel, favorisant les contractants EPC dotés de capacités complètes et d'antécédents éprouvés dans la gestion de méga-projets. Le rôle de l'ingénierie pétrolière dans ces projets prend une importance croissante à mesure que le secteur cherche à améliorer son efficacité et sa durabilité.

Tendances et Perspectives du Marché Mondial de l'EPC Pétrole et Gaz

Développement Croissant des Champs Gaziers et des Infrastructures GNL

L'attention mondiale croissante portée au développement du gaz naturel et à l'expansion des infrastructures d'ingénierie, d'approvisionnement et de construction (EPC) pour le GNL est devenue un facteur important pour le marché de l'EPC pétrole et gaz. Le développement de champs gaziers à travers le monde crée une demande substantielle pour les infrastructures pétrolières et gazières, notamment pour le transport du gaz naturel par gazoducs et via des installations GNL. Cela est attesté par des projets majeurs tels que le projet de développement North Field East du Qatar, où des entreprises comme Saipem ont décroché des contrats d'une valeur de 1,7 milliard USD pour l'ingénierie, l'approvisionnement et la construction de diverses installations offshore, notamment des plateformes, des structures de soutien et des câbles sous-marins.

Le secteur du GNL connaît une croissance remarquable du développement des infrastructures dans plusieurs régions. Par exemple, l'Inde prévoit d'augmenter sa capacité d'importation de GNL de 40% grâce à la mise en service de nouveaux terminaux différés. Le pays, quatrième plus grand acheteur mondial de GNL, développe activement son infrastructure GNL avec des projets tels que l'unité flottante de stockage de Jaigarh d'H-Energy et l'FSRU de 5 millions de tonnes par an de Swan Energy à Jafrabad. De même, l'Allemagne a annoncé des plans pour construire deux terminaux GNL à Brunsbüttel et Wilhelmshaven, avec un FSRU d'une capacité de 7,3 MTPA, illustrant l'envergure mondiale du développement des infrastructures GNL.

Augmentation des Activités d'Exploration et de Production Offshore

L'essor des activités d'exploration et de production offshore est devenu un facteur déterminant pour le marché de l'EPC pétrole et gaz, notamment à mesure que les entreprises cherchent à exploiter de nouvelles réserves en eaux profondes et ultra-profondes. Selon les données du secteur, les plateformes flottantes ont acquis une importance significative car elles suppriment le besoin de gazoducs longue distance coûteux entre les installations de production et les terminaux terrestres, les rendant particulièrement économiques pour les champs pétroliers de plus petite taille. Les services EPC pour les structures offshore englobent désormais un large éventail d'activités, de la conception et de la fabrication à l'installation et à la mise en service des plateformes fixes, des FPSO et des installations de production flottantes.

Le secteur offshore est le témoin d'investissements substantiels dans de nouveaux projets et développements de champs. Par exemple, aux Émirats arabes unis, ADNOC a attribué deux contrats EPC d'une valeur totale de 1,46 milliard USD pour le projet de développement gazier de Dalma, qui vise à produire environ 340 millions de pieds cubes standard par jour de gaz naturel. De même, Petrobras au Brésil prévoit de déployer environ 18 FPSO d'ici 2025, avec d'importants contrats EPC attribués pour des unités telles que le FPSO P-80 d'une capacité de production de 225 000 barils par jour de pétrole et 12 millions de mètres cubes par jour de gaz naturel. Ces développements soulignent l'importance croissante des activités offshore dans la stimulation de la croissance du marché de l'EPC.

Augmentation de la Demande Énergétique dans les Économies en Développement

La montée en puissance de la demande énergétique des économies en développement, notamment dans la région Asie-Pacifique, est devenue un facteur crucial pour le marché de l'EPC pétrole et gaz. Cela est attesté par les investissements significatifs dans le développement des infrastructures amont et intermédiaires pour répondre à la demande croissante des secteurs industriel et commercial. Par exemple, CNOOC Ltd a annoncé des plans ambitieux pour accélérer l'exploration et le développement du gaz naturel, y compris les réserves en eaux profondes de la mer de Chine méridionale et les ressources non conventionnelles terrestres en Chine, avec pour objectif de porter le gaz à 30% de son portefeuille d'ici 2025 et à 50% d'ici 2035.

L'urbanisation et l'industrialisation croissantes dans ces régions ont conduit à des investissements accrus dans la gestion de projets pétroliers et gaziers et le développement d'infrastructures. Cela se reflète dans d'importantes annonces d'investissements telles que l'engagement de 102 milliards USD d'Indian Oil Corporation Limited pour les capacités de stockage de pétrole, d'huile et de lubrifiants, incluant de nouvelles installations en greenfield. De plus, les compagnies pétrolières nationales de diverses nations en développement élargissent activement leurs capacités d'exploration et de production, comme en témoignent les nouveaux contrats d'exploration signés dans des régions comme l'Égypte, où des entreprises comme Eni ont obtenu des droits d'exploration dans cinq blocs en mer Méditerranée orientale, dans le désert occidental et dans le golfe de Suez.

Analyse des Segments

Segment Amont du Marché de l'EPC Pétrole et Gaz

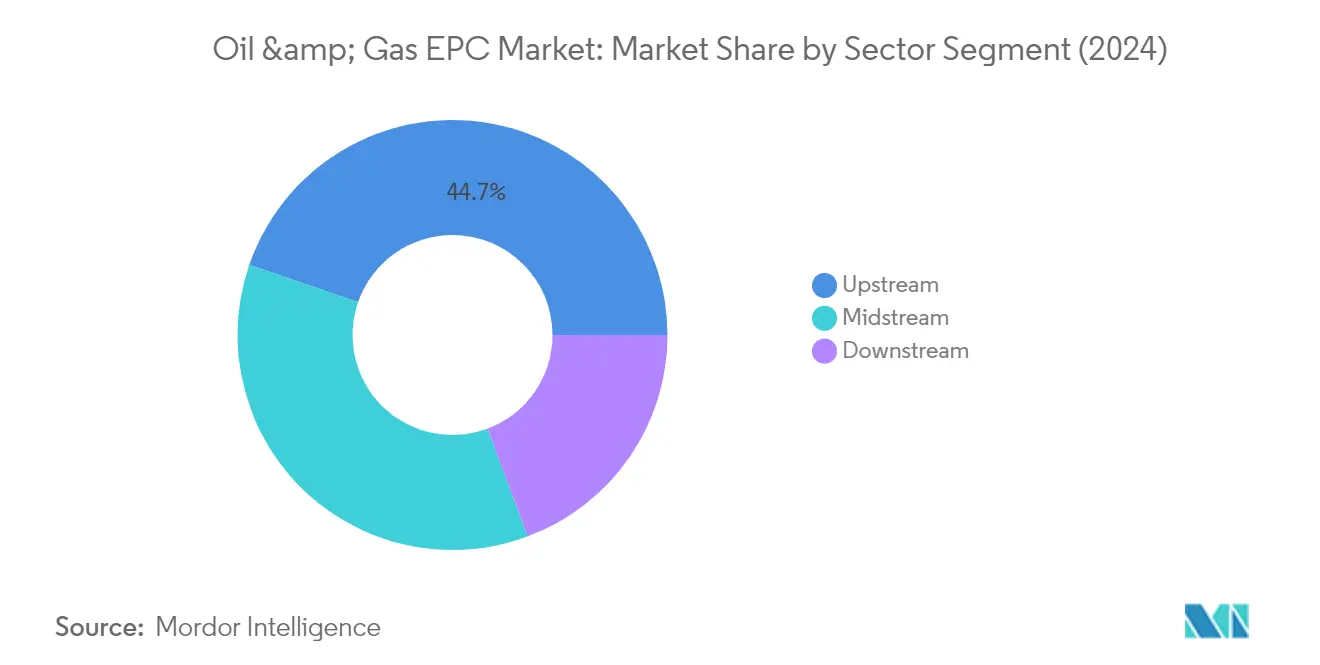

Le segment amont domine le marché mondial de l'EPC pétrole et gaz, représentant environ 45% de la part totale du marché en 2024. Ce segment englobe les services liés à l'exploration et à la production terrestres et offshore, notamment la conception, la fabrication, l'installation, la mise en service et le démarrage des plateformes fixes, des unités flottantes de production, de stockage et de déchargement (FPSO) et des installations de production flottantes pour les zones en eaux peu profondes, profondes et ultra-profondes. L'identification et l'évaluation des options de développement pour les installations offshore, qu'elles soient basées sur des structures fixes ou flottantes, demeurent cruciales pour les contractants EPC. La domination du segment est portée par des projets majeurs tels que le développement North Field East du Qatar et des investissements significatifs dans le développement des infrastructures pétrolières et gazières offshore dans des régions clés comme le Moyen-Orient, l'Amérique du Nord et l'Asie-Pacifique.

Segment Intermédiaire du Marché de l'EPC Pétrole et Gaz

Le segment intermédiaire devrait connaître une croissance substantielle durant la période de prévision 2024-2029, porté par les investissements croissants dans les infrastructures GNL et les réseaux de gazoducs à l'échelle mondiale. Cette croissance est soutenue par la demande croissante d'infrastructures de transport du gaz naturel, notamment dans les économies émergentes. L'expansion du segment est en outre renforcée par des développements significatifs dans les terminaux de regazéification du GNL, les usines de traitement du gaz et les installations de stockage. Des projets majeurs tels que les expansions des terminaux d'exportation de GNL des États-Unis et le développement des infrastructures GNL du Qatar devraient créer d'importantes opportunités pour les contractants en construction pétrolière et gazière et en EPC dans le secteur intermédiaire.

Segments Restants du Marché de l'EPC Pétrole et Gaz

Le segment aval, bien que de moindre part de marché, joue un rôle essentiel dans le marché de l'EPCM pétrole et gaz à travers le développement des infrastructures de raffinage et de pétrochimie. Ce segment est axé sur la construction et la modernisation des raffineries, des installations pétrochimiques et des équipements associés. La croissance du segment est principalement portée par des projets d'extension de capacités en Asie-Pacifique et au Moyen-Orient, où les pays investissent dans de nouvelles capacités de raffinage pour répondre à la demande intérieure croissante de produits raffinés et réduire la dépendance aux importations. Le secteur aval continue d'évoluer avec un accent croissant sur les projets de carburants propres et la modernisation des installations existantes.

Analyse Géographique

Marché de l'EPC Pétrole et Gaz en Amérique du Nord

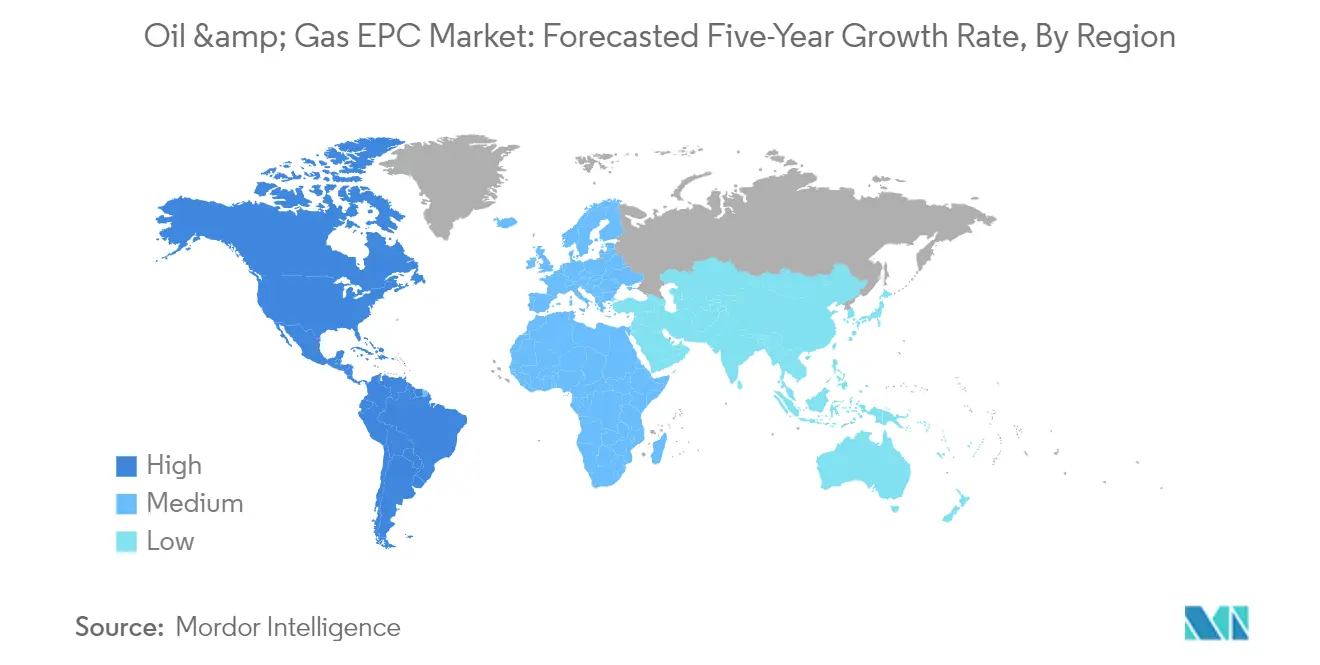

L'Amérique du Nord domine le marché mondial de l'EPC pétrole et gaz, représentant environ 100% de la part totale du marché en 2024. La prééminence de la région est portée par son vaste marché des infrastructures pétrolières et gazières, notamment aux États-Unis, qui ont maintenu leur position de plus grand producteur mondial de pétrole brut depuis 2018. Le marché se caractérise par une combinaison robuste de projets terrestres et offshore, avec un accent particulier sur les développements pétroliers et gaziers de schiste. Le secteur EPC de la région bénéficie de capacités technologiques avancées, de cadres réglementaires bien établis et d'investissements significatifs dans le développement des ressources conventionnelles et non conventionnelles. Les États-Unis sont en tête des activités régionales, représentant environ 70% du total des projets EPC, avec un fort accent sur les nouvelles constructions dans le secteur amont. Le Canada et le Mexique complètent le marché avec leurs projets respectifs de sables bitumineux et leurs initiatives de réforme énergétique en cours, créant un paysage de marché diversifié et dynamique.

Marché de l'EPC Pétrole et Gaz en Asie-Pacifique

La région Asie-Pacifique a démontré une résilience et une croissance remarquables sur le marché de l'EPC pétrole et gaz, enregistrant une croissance d'environ 17% entre 2019 et 2024. Le marché est principalement porté par la Chine, l'Inde et les économies émergentes d'Asie du Sud-Est, avec des investissements significatifs dans les secteurs amont et aval. La trajectoire de croissance de la région est soutenue par une demande énergétique croissante, une industrialisation rapide et des initiatives ambitieuses de sécurité énergétique nationale. La Chine mène le marché régional avec ses vastes plans d'expansion des capacités de raffinage et ses projets de développement offshore, tandis que l'Inde se concentre sur la modernisation de ses infrastructures existantes et l'expansion de son réseau de gaz naturel. Le marché se caractérise par une forte présence de contractants EPC internationaux et régionaux, favorisant une dynamique concurrentielle et l'innovation technologique. Les pays d'Asie du Sud-Est s'affirment comme des contributeurs significatifs à la croissance du marché, notamment dans le développement des infrastructures GNL et les projets offshore.

Marché de l'EPC Pétrole et Gaz en Europe

Le marché européen de l'EPC pétrole et gaz devrait croître d'environ 2% par an entre 2024 et 2029, reflétant une trajectoire d'expansion mesurée mais constante. Le marché de la région est en pleine transformation, porté par les initiatives de transition énergétique et la modernisation des infrastructures vieillissantes. La Norvège et le Royaume-Uni restent des marchés clés pour les projets offshore, tandis que les pays d'Europe de l'Est se concentrent sur l'expansion de leurs infrastructures de gaz naturel. Le marché se caractérise par un fort accent sur l'innovation technologique, notamment dans l'exécution de projets durables et efficaces. Les contractants EPC européens se concentrent de plus en plus sur l'intégration des capacités en énergies renouvelables aux côtés de l'expertise traditionnelle dans le pétrole et le gaz, créant un environnement de marché hybride unique. Les réglementations environnementales strictes de la région et l'accent mis sur la réduction des émissions de carbone façonnent les conceptions des projets et les stratégies d'exécution.

Marché de l'EPC Pétrole et Gaz au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique représente un marché crucial pour les projets EPC pétrole et gaz, portée par des investissements substantiels dans les secteurs amont et aval. L'Arabie saoudite et les Émirats arabes unis mènent le marché avec des plans d'expansion ambitieux et des projets de développement d'infrastructures. Le marché de la région se caractérise par des projets intégrés à grande échelle combinant des installations de production amont et des capacités de traitement aval. Les compagnies pétrolières nationales jouent un rôle central dans la stimulation de la croissance du marché grâce à des partenariats stratégiques avec des contractants EPC internationaux. Le marché bénéficie du marché établi des infrastructures pétrolières et gazières de la région et des investissements continus dans l'extension des capacités. Les pays africains s'affirment comme des marchés à forte croissance, notamment dans le développement des infrastructures GNL et les projets offshore, ajoutant de la diversité au paysage du marché régional.

Marché de l'EPC Pétrole et Gaz en Amérique du Sud

Le marché de l'EPC pétrole et gaz en Amérique du Sud connaît une transformation significative, principalement portée par les développements offshore du Brésil et le potentiel en gaz de schiste de l'Argentine. Le marché de la région se caractérise par un fort accent sur les projets en eaux profondes, notamment dans les zones pré-sel du Brésil, qui offrent des avantages compétitifs grâce à des prix d'équilibre plus bas. Le marché bénéficie d'investissements croissants dans les infrastructures de gaz naturel et les installations GNL dans plusieurs pays. Les compagnies pétrolières nationales régionales recherchent activement des partenariats avec des contractants EPC internationaux pour accéder à des technologies avancées et à une expertise en gestion de projets. Le marché connaît une transition progressive vers des modèles de livraison de projets intégrés, combinant les services EPC traditionnels avec des solutions de financement innovantes. Des acteurs émergents comme le Guyana ajoutent de nouvelles dimensions au marché grâce à d'importantes découvertes offshore et à des projets de développement.

Paysage Concurrentiel

Principales Entreprises du Marché de l'EPC Pétrole et Gaz

Le marché mondial des entreprises d'EPC pétrole et gaz compte des acteurs de premier plan, notamment Samsung Engineering, Korea Shipbuilding & Offshore Engineering, Hyundai Engineering & Construction, John Wood Group, TechnipFMC, Bechtel Corporation, Saipem, McDermott International, KBR Inc. et Fluor Corporation. Ces entreprises d'EPC pétrole et gaz se concentrent de plus en plus sur l'innovation technologique à travers des initiatives de transformation numérique telles que les systèmes de gestion de la construction basés sur le cloud et les solutions de soudage automatisé. Les partenariats stratégiques et les coentreprises, notamment dans les marchés émergents, sont devenus essentiels pour élargir les empreintes géographiques et décrocher des projets majeurs. Les entreprises adoptent des approches de construction modulaire et des processus de conception standardisés pour améliorer l'efficacité et réduire les délais de réalisation des projets. Le secteur connaît un virage vers des solutions axées sur la durabilité, avec de nombreux acteurs développant des capacités dans le captage du carbone, les carburants renouvelables et les projets de chimie verte parallèlement aux infrastructures traditionnelles pétrolières et gazières.

La Consolidation du Marché Façonne le Modèle d'Évolution du Secteur

La structure du marché de l'EPC pétrole et gaz se caractérise par un mélange de conglomérats d'ingénierie mondiaux et d'acteurs régionaux spécialisés, les firmes internationales dominant les projets de grande envergure tandis que les entreprises locales se concentrent sur des marchés géographiques spécifiques ou des services spécialisés. Le secteur évolue vers la consolidation, les entreprises occidentales faisant face à une concurrence croissante de la part des entreprises asiatiques qui se concentrent généralement sur les contrats à prix forfaitaire et les stratégies de tarification compétitive. Les dynamiques du marché sont façonnées par des alliances stratégiques entre acteurs internationaux et locaux, notamment sur des marchés clés comme le Moyen-Orient, où les exigences en matière de contenu national favorisent la formation de partenariats.

Le marché a été le témoin d'une activité significative de fusions et acquisitions, illustrée par de nombreux accords stratégiques et coentreprises, notamment dans les marchés émergents. Les entreprises forment des partenariats pour renforcer leurs capacités techniques, élargir leur portée géographique et consolider leur position concurrentielle dans des segments de marché spécifiques. Ces collaborations impliquent souvent des transferts de technologie, le développement de la main-d'œuvre locale et des responsabilités partagées dans l'exécution des projets, créant des offres de services intégrées qui combinent expertise mondiale et connaissance du marché local.

L'Innovation et la Flexibilité, Clés du Succès

Le succès sur le marché de l'EPC pétrole et gaz dépend de plus en plus de la capacité des entreprises à s'adapter à l'évolution des conditions du marché et aux exigences changeantes des clients. Les entreprises doivent développer des capacités numériques complètes, notamment des outils avancés de gestion de projets pétroliers et gaziers et des technologies d'automatisation, tout en maintenant leur compétitivité en termes de coûts. La capacité à proposer des solutions intégrées sur l'ensemble du cycle de vie du projet, de l'ingénierie préliminaire aux services de maintenance, est devenue cruciale pour maintenir la position sur le marché. Les entreprises doivent équilibrer leur portefeuille entre les projets traditionnels pétroliers et gaziers et les opportunités émergentes de transition énergétique, tout en développant une expertise en conformité environnementale et en exécution durable de projets.

Les acteurs du marché doivent se concentrer sur le développement de modèles d'exécution flexibles capables de s'adapter à des échelles et des niveaux de complexité de projets variés. Cela implique de constituer des réseaux solides de fournisseurs, de maintenir des systèmes efficaces d'allocation des ressources et de développer des processus standardisés adaptables aux différentes exigences régionales. L'accent croissant sur les exigences de contenu local et les réglementations environnementales nécessite des relations solides avec des partenaires locaux et des investissements dans des technologies durables. Les entreprises doivent également maintenir des cadres robustes de gestion des risques pour faire face à la nature cyclique du secteur et aux défis géopolitiques potentiels, tout en assurant la conformité avec les normes réglementaires en constante évolution sur différents marchés.

Leaders du Secteur de l'EPC Pétrole et Gaz

Saipem SpA

TechnipFmc PLC

Fluor Corporation

Bechtel Corporation

Petrofac Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2023 : QatarEnergy a annoncé l'attribution du contrat d'ingénierie, d'approvisionnement et de construction (EPC) pour le projet North Field South (NFS), qui comprend deux méga-trains GNL d'une capacité combinée de 16 millions de tonnes par an (MTPA). Le projet NFS, conjointement avec le projet North Field East (NFE), permettra d'augmenter la capacité de production GNL du Qatar de l'actuel 77 MTPA à 126 MTPA. QatarEnergy détient une participation de 75% dans le projet NFS et a déjà signé des accords de partenariat avec TotalEnergies, Shell et ConocoPhillips pour les 25% restants.

- Juillet 2022 : Saipem SpA s'est vu attribuer plusieurs contrats terrestres et offshore d'une valeur d'environ 1,25 milliard USD au Moyen-Orient. Le premier groupe de contrats porte sur la prolongation de contrats de forage terrestre au Moyen-Orient pour environ 600 millions USD. Quatre nouveaux contrats supplémentaires dans la région comprennent l'EPC et l'installation de plusieurs jackets offshore, de ponts, de gazoducs sous-marins, de câbles composites sous-marins, d'ombilicaux, de câbles à fibre optique et de modifications en brownfield. La valeur combinée de ces contrats est de 650 millions USD.

Portée du Rapport sur le Marché Mondial de l'EPC Pétrole et Gaz

Le marché de l'ingénierie, de l'approvisionnement et de la construction (EPC) du pétrole et du gaz comprend des projets basés sur des contrats, incluant les activités d'ingénierie, d'approvisionnement et de construction pour les secteurs pétroliers et gaziers amont, intermédiaire et aval. Parmi les activités EPC figurent la conception, la fabrication, la construction, l'installation, la production d'équipements, la pré-mise en service et les services de maintenance impliqués à diverses étapes des opérations, depuis l'exploration et la production du pétrole et du gaz jusqu'au transport du produit extrait vers les activités de raffinage et de distribution.

Le marché de l'EPC pétrole et gaz est segmenté par secteur et par géographie. Par secteur, le marché est segmenté en amont, intermédiaire et aval. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'EPC pétrole et gaz dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Amont |

| Aval |

| Intermédiaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Secteur | Amont | |

| Aval | ||

| Intermédiaire | ||

| Géographie (Analyse du Marché Régional {Taille du Marché et Prévisions de la Demande jusqu'en 2028 (pour les régions uniquement)}) | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'EPC pétrole et gaz ?

La taille du marché de l'EPC pétrole et gaz devrait atteindre 478,66 milliards USD en 2025 et croître à un CAGR de 4,76% pour atteindre 603,95 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de l'EPC pétrole et gaz ?

En 2025, la taille du marché de l'EPC pétrole et gaz devrait atteindre 478,66 milliards USD.

Quels sont les principaux acteurs du marché de l'EPC pétrole et gaz ?

Saipem SpA, TechnipFmc PLC, Fluor Corporation, Bechtel Corporation et Petrofac Limited sont les principales entreprises opérant sur le marché de l'EPC pétrole et gaz.

Quelle est la région à la croissance la plus rapide sur le marché de l'EPC pétrole et gaz ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de l'EPC pétrole et gaz ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché de l'EPC pétrole et gaz.

Quelles années couvre ce rapport sur le marché de l'EPC pétrole et gaz, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'EPC pétrole et gaz était estimée à 455,88 milliards USD. Le rapport couvre la taille historique du marché de l'EPC pétrole et gaz pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'EPC pétrole et gaz pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: