Taille et Part du Marché des Graisses et Huiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

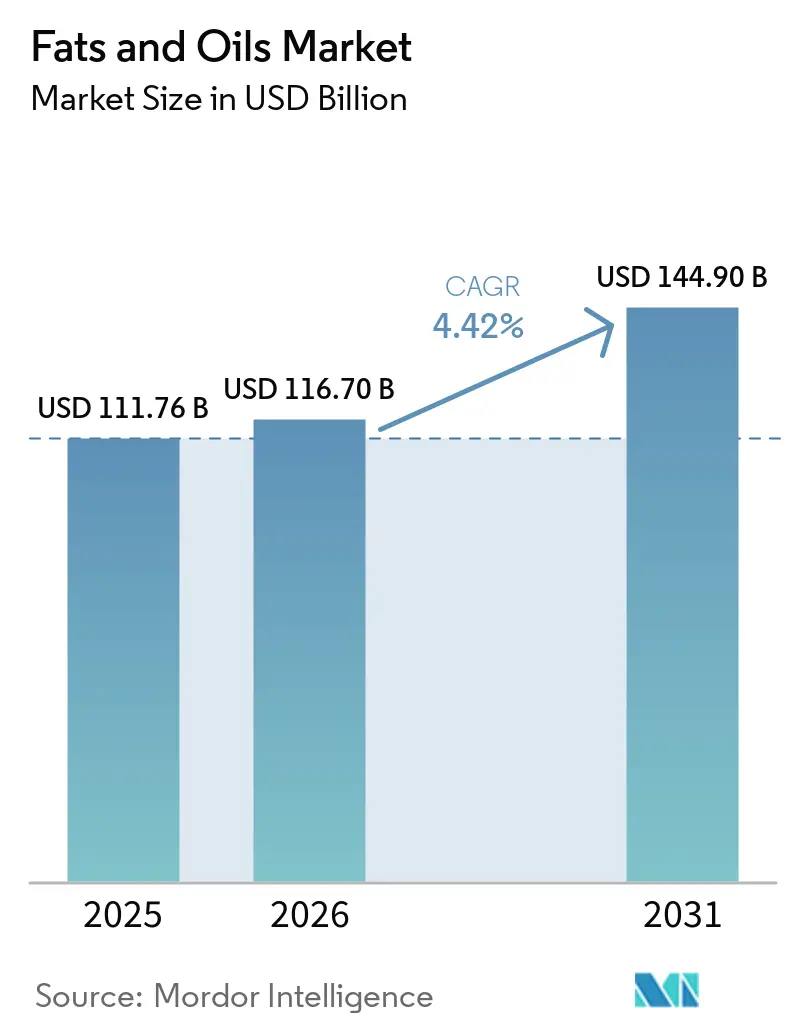

| Taille du Marché (2026) | 116.70 Milliards de dollars |

| Taille du Marché (2031) | 144.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

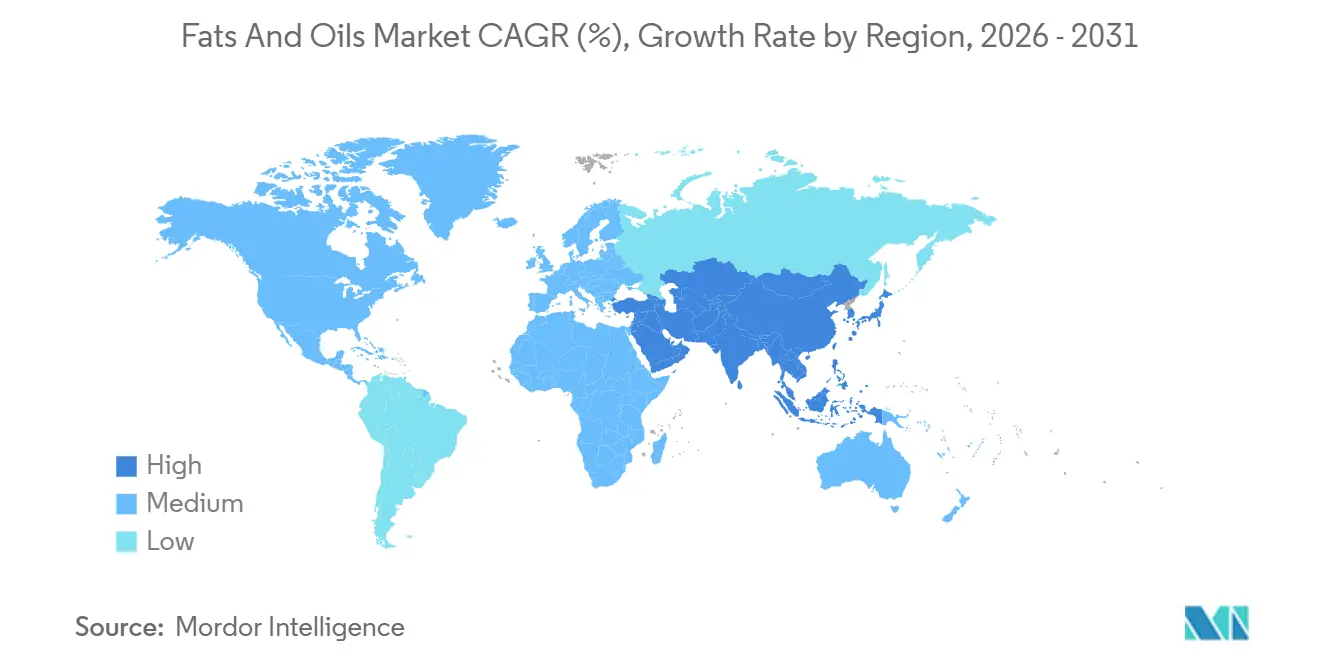

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Graisses et Huiles par Mordor Intelligence

La taille du marché des graisses et huiles devrait passer de 111,76 milliards USD en 2025 à 116,70 milliards USD en 2026 et devrait atteindre 144,90 milliards USD d'ici 2031, à un CAGR de 4,42 % sur la période 2026-2031. Le marché connaît une croissance régulière, portée par une consommation croissante dans les applications alimentaires et une demande en hausse de la part des secteurs industriels. L'expansion du marché est soutenue par la croissance démographique, l'évolution des préférences alimentaires et l'adoption croissante des huiles végétales dans diverses applications, notamment les biocarburants et les produits de soins personnels. Par ailleurs, la sensibilisation croissante aux bienfaits pour la santé associés à certaines huiles et graisses, conjuguée à la hausse du revenu disponible dans les économies en développement, continue d'influencer la dynamique du marché.

Principaux enseignements du rapport

- Par type, les huiles ont dominé le marché des graisses et huiles avec une part de 54,92 % en 2025 ; ce même segment devrait se développer à un CAGR de 5,44 % jusqu'en 2031.

- Par application, le segment alimentaire détenait 55,51 % de la part totale en 2025, tandis que l'alimentation animale devrait afficher un CAGR de 5,01 % de 2026 à 2031.

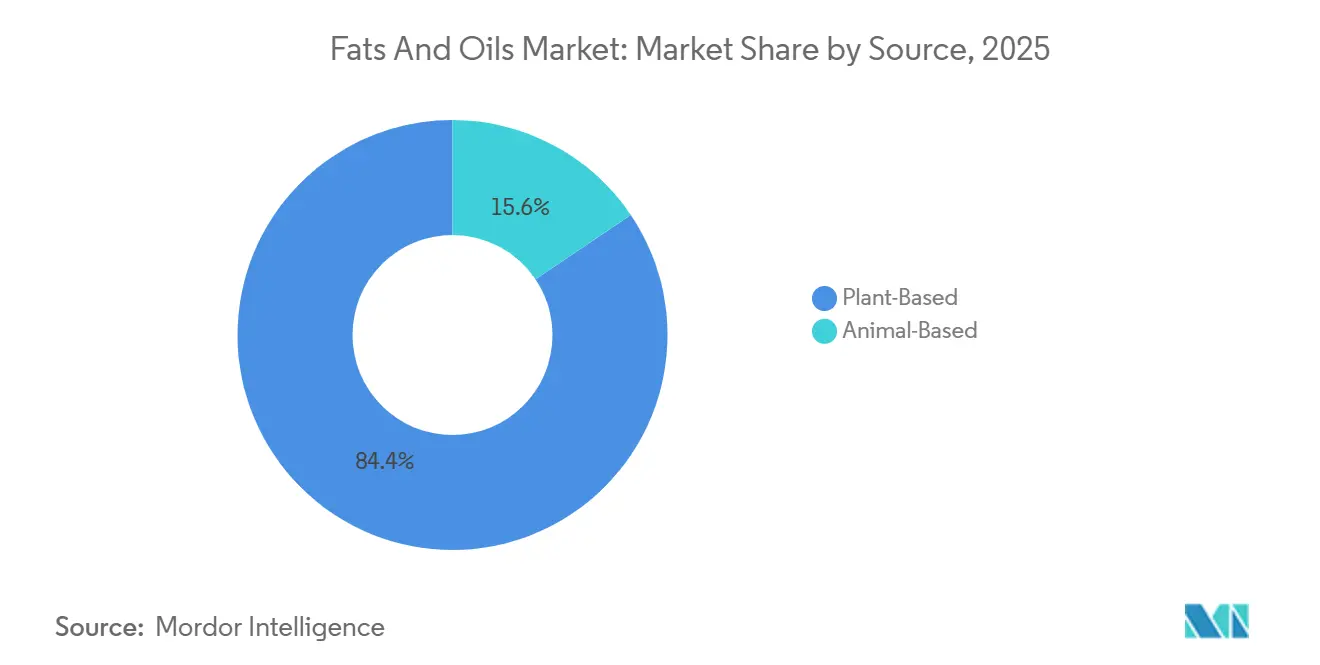

- Par source, les produits d'origine végétale représentaient 84,43 % du marché en 2025, et les produits d'origine animale ont enregistré le CAGR le plus rapide, à 6,43 %, pour la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique détenait une part de 39,89 % du marché en 2025, et le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide, avec un CAGR de 6,74 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Graisses et Huiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et conditionnés | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (3-4 ans) |

| Expansion des applications dans la production de biodiesel | +1.5% | Amérique du Nord, Europe, Asie du Sud-Est | Long terme (≥5 ans) |

| Avancées technologiques dans l'extraction et le traitement des huiles | +0.8% | Europe, Amérique du Nord (adoption précoce), mondial | Moyen terme (3-4 ans) |

| Popularité croissante des régimes à base de plantes | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥5 ans) |

| Croissance du secteur de la restauration | +0.6% | Mondial, avec concentration dans les centres urbains et les destinations touristiques | Moyen terme (3-4 ans) |

| Sensibilisation croissante des consommateurs à la santé | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et conditionnés

Portée par un accent sur les propriétés fonctionnelles et les exigences d'étiquetage propre, l'évolution du secteur des aliments transformés remodèle le marché des graisses et huiles. En 2024, les exportations américaines de produits alimentaires transformés ont atteint 38,84 milliards USD, avec le Canada, le Mexique, l'Union européenne, le Japon et la Corée du Sud comme principaux marchés, selon le Service agricole étranger de l'USDA [1]Source : Département de l'agriculture des États-Unis (USDA), Service agricole étranger, « Exportations de produits alimentaires transformés américains en 2024 », fas.usda.gov. Des fabricants, comme Cargill avec son lancement en 2022 d'une margarine feuilletée à base de noix de coco, élaborent des graisses spécialisées pour les usages en boulangerie-pâtisserie. Ces graisses visent des profils de fusion précis et une stabilité oxydative, tout en évitant les acides gras trans. Ces innovations répondent à la demande croissante des consommateurs pour des choix plus sains, permettant aux entreprises de réduire les graisses saturées, de maintenir la qualité des produits et de positionner stratégiquement leurs produits dans des segments premium en mettant en avant des bénéfices fonctionnels et nutritionnels améliorés.

Expansion des applications dans la production de biodiesel

Le marché du biodiesel est sous pression en raison de la disponibilité limitée des matières premières, ce qui a entraîné une production inférieure à sa capacité. Aux États-Unis, 160 usines de biodiesel disposent d'une capacité combinée de 2,7 milliards de gallons par an, selon le Centre de ressources en marketing agricole [2]Source : Centre de ressources en marketing agricole (AgMRC), « Énergie renouvelable », agmrc.org . Cependant, cette capacité n'est pas pleinement utilisée en raison des contraintes liées aux matières premières. Pour remédier à ce problème, les entreprises se tournent vers des matières premières alternatives telles que les huiles de cuisson usagées, qui représentent environ 17 millions de tonnes de l'approvisionnement mondial annuel. Le secteur a introduit des technologies de prétraitement avancées pour améliorer la qualité des huiles dégradées en réduisant leur teneur en acides gras libres. Ces avancées rendent non seulement la production de biodiesel plus efficace, mais soutiennent également les pratiques d'économie circulaire en valorisant les déchets.

Avancées technologiques dans l'extraction et le traitement des huiles

Des méthodes telles que l'extraction à froid, le traitement au CO2 supercritique et l'extraction aqueuse assistée par enzymes gagnent en popularité pour la production d'huiles de qualité supérieure. Ces techniques permettent de préserver des composés importants tels que les tocophérols, les phytostérols et les polyphénols. Selon l'American Oil Chemists' Society, l'huile de tournesol pressée à froid a montré une récupération d'alpha-tocophérol supérieure de 22 % par rapport à l'extraction traditionnelle à l'hexane. Cela soutient les allégations pour les produits étiquetés « vierge » et « non raffiné ». Par ailleurs, des technologies telles que la filtration membranaire et la distillation moléculaire contribuent à réduire les pertes de raffinage et la consommation d'énergie. Par exemple, l'installation d'AAK à Karlshamn, en Suède, a réalisé une réduction de 15 % de la consommation de vapeur par tonne d'huile raffinée grâce à l'intégration thermique et au dégommage enzymatique. Ces avancées réduisent non seulement les coûts de production, mais diminuent également les émissions de carbone, s'alignant sur les objectifs de durabilité des entreprises et répondant à la demande des consommateurs pour des ingrédients peu transformés.

Popularité croissante des régimes à base de plantes

L'adoption croissante des régimes flexitariens et végétaliens stimule une demande plus élevée de graisses d'origine végétale dans des produits tels que les alternatives laitières, les substituts de viande et les substituts d'œufs. L'huile de coco et le beurre de karité sont largement utilisés en raison de leur teneur en graisses saturées, qui aide à recréer la texture crémeuse des produits laitiers. Les huiles de tournesol et de colza à haute teneur en acide oléique sont privilégiées pour leur goût neutre, ce qui les rend adaptées aux burgers et saucisses à base de plantes. Selon le Département de l'agriculture des États-Unis, la consommation intérieure d'huile de coco a augmenté de 8 % en 2024, les fabricants alimentaires représentant désormais 65 % de l'utilisation totale, contre 52 % en 2020. De plus, les producteurs de lait d'avoine et de lait d'amande intègrent de la lécithine de tournesol et de l'huile de colza pour améliorer la stabilité de l'émulsion et la texture. Ces ingrédients d'origine végétale remplacent de plus en plus les graisses laitières traditionnelles dans les crèmes pour café et les alternatives au yaourt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières et perturbations de la chaîne d'approvisionnement | -0.9% | Régions dépendantes des importations dans le monde entier | Court terme (≤2 ans) |

| Problèmes de santé liés à la consommation d'acides gras trans | -0.6% | Régions soumises à des réglementations strictes | Moyen terme (3-4 ans) |

| Réglementations gouvernementales strictes sur la teneur en acides gras trans | -0.7% | Amérique du Nord, Europe, économies asiatiques progressistes | Moyen terme (3-4 ans) |

| Préoccupations environnementales liées à la production d'huile de palme | -0.5% | Europe, Amérique du Nord, marchés soucieux de l'environnement | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières et perturbations de la chaîne d'approvisionnement

En avril 2025, l'indice des prix des oléagineux de la FAO a augmenté de 3,7 points (3,5 %) par rapport au mois précédent, atteignant son niveau le plus élevé en onze mois. Parallèlement, les indices des farines oléagineuses et des huiles végétales ont respectivement baissé de 1,1 point (1,2 %) et de 3,7 points (2,3 %). Le marché des huiles et graisses continue de faire face à des défis importants, liés notamment au conflit russo-ukrainien, qui a perturbé les approvisionnements en huile de tournesol, et aux pénuries de main-d'œuvre en Malaisie, qui ont affecté la production d'huile de palme. Pour faire face à ces problèmes, les fabricants alimentaires procèdent à des ajustements en reformulant leurs produits, en s'approvisionnant en huiles auprès de différents fournisseurs et en utilisant des formulations flexibles permettant des substitutions d'ingrédients. Ces perturbations persistantes et ces problèmes de chaîne d'approvisionnement devraient influencer les tendances du marché et les prix dans un avenir proche.

Problèmes de santé liés à la consommation d'acides gras trans

L'Organisation mondiale de la santé (OMS) a intensifié ses efforts pour éliminer les acides gras trans à l'échelle mondiale, entraînant des changements réglementaires significatifs. À ce jour, 58 pays ont mis en œuvre des politiques strictes, affectant 47 % de la population mondiale. Ces réglementations obligent les fabricants à remplacer les huiles partiellement hydrogénées par des alternatives capables d'assurer les mêmes fonctions. Aux États-Unis, la règle finale de la FDA, entrée en vigueur le 22 décembre 2023, a officiellement interdit les huiles partiellement hydrogénées en tant qu'ingrédients facultatifs dans les normes alimentaires. Elle a également révoqué les approbations antérieures pour leur utilisation dans des produits tels que la margarine, le shortening et le pain. Cette pression réglementaire a stimulé l'innovation dans les technologies de structuration des graisses. Une avancée notable est l'interestérification enzymatique, qui permet la production d'alternatives sans acides gras trans présentant des caractéristiques fonctionnelles spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les huiles dominent et surpassent la croissance

En 2025, le segment des huiles détenait une part dominante de 54,92 % du marché et devrait croître à un rythme plus rapide que le marché global, avec un CAGR projeté de 5,44 % de 2026 à 2031, contre un taux de croissance du marché de 4,42 %. Cette forte croissance est portée par l'utilisation extensive des huiles végétales dans les applications alimentaires et industrielles, notamment dans la production de biodiesel. L'importance de ce segment est illustrée par des investissements significatifs dans les installations de traitement, comme la future usine de trituration d'oléagineux près de Perth, en Australie, développée par Cargill et CBH Group.

Le segment des graisses, bien que représentant une part de marché plus faible, connaît des progrès notables dans le développement de produits spécialisés. Les fabricants se concentrent sur la création de graisses présentant des avantages fonctionnels spécifiques tout en éliminant les acides gras trans. Par exemple, en septembre 2024, Volac Wilmar a lancé Mega-Fat 70, un produit de graisse protégée dans le rumen conçu pour les vaches laitières. Ce produit, qui contient 70 % d'acides gras palmitiques et 20 % d'acides gras oléiques, vise à améliorer la production laitière et à soutenir la santé des bovins.

Par application : le secteur alimentaire en tête tandis que l'alimentation animale s'accélère

En 2025, le segment des applications alimentaires dominait le marché avec une part de 55,51 %, soulignant l'importance des graisses et huiles dans les aliments transformés. Ces composants jouent un rôle essentiel dans l'amélioration de la texture, de la saveur et de la durée de conservation. La confiserie, la boulangerie-pâtisserie et les produits laitiers sont des contributeurs clés à cette croissance, les fabricants développant des solutions de graisses personnalisées pour répondre à des exigences fonctionnelles spécifiques. Les avancées dans la technologie d'interestérification enzymatique ont permis de produire des graisses aux propriétés de cristallisation uniques, bénéficiant particulièrement aux produits de confiserie haut de gamme. La position dominante du segment est portée par le rôle essentiel des graisses et huiles dans la détermination de la structure et du goût des aliments transformés.

Le segment de l'alimentation animale devrait croître au taux le plus élevé, avec un CAGR de 5,01 % pendant la période de prévision 2026-2031. Cette croissance est alimentée par la consommation croissante de viande dans les régions en développement et l'utilisation accrue des graisses comme composants d'alimentation à haute densité énergétique pour améliorer l'efficacité alimentaire. Parallèlement, le segment industriel se développe en raison de la demande croissante d'huiles végétales dans la production de biodiesel. Cependant, cette demande industrielle accrue crée une concurrence avec les applications alimentaires, ce qui influence à son tour les prix du marché.

Par source : le végétal domine malgré la croissance de l'animal

En 2025, les sources d'origine végétale devraient dominer le marché, représentant 84,43 % de la part, les huiles végétales étant en tête tant dans les usages alimentaires qu'industriels. L'huile de palme reste un acteur clé sur le marché mondial des huiles, avec des prix susceptibles de rester élevés jusqu'à mi-2025 en raison d'une offre limitée et d'une demande croissante. La décision de Cargill de ne fournir que de l'huile de palme certifiée RSPO depuis ses raffineries américaines souligne l'accent croissant du marché sur l'approvisionnement durable[3]Source : Cargill Incorporated, « Les raffineries d'huile américaines de Cargill connectent tous les clients à 100 % d'huile de palme certifiée RSPO », cargill.com. L'huile de soja continue de jouer un rôle important, Ventura Foods — une coentreprise entre CHS et Mitsui & Co. — utilisant environ 2 milliards de livres d'huiles comestibles par an, principalement de l'huile de soja, en raison de son accessibilité et de sa large disponibilité.

Le segment d'origine animale, qui détient 15,57 % de la part de marché en 2025, devrait croître à un CAGR de 6,43 % de 2026 à 2031. Cette croissance est portée par la reconnaissance croissante des avantages fonctionnels des graisses animales dans des applications spécifiques et leur rôle essentiel dans la production de biodiesel. Des innovations comme le Mega-Fat 70 de Volac Wilmar, conçu pour les vaches laitières, illustrent les progrès du segment. De plus, l'acquisition par Cargill de deux usines de transformation de viande auprès d'Ahold Delhaize USA reflète sa stratégie d'élargissement de son offre de produits d'origine animale et d'amélioration de l'efficacité opérationnelle grâce à une meilleure intégration de la chaîne de valeur.

Analyse géographique

En 2025, l'Asie-Pacifique devrait détenir une part dominante de 39,89 % du marché mondial des huiles et graisses. Cela est principalement dû à sa forte production d'huile de palme et au développement de l'industrie de transformation alimentaire. L'Indonésie et la Malaisie jouent un rôle clé dans l'orientation des tendances mondiales du marché à travers leurs industries de l'huile de palme. Le Conseil malaisien de l'huile de palme prévoit que les prix de l'huile de palme brute se situeront entre 4 000 et 4 300 MYR par tonne en 2025. Par ailleurs, le prochain mandat de mélange de biodiesel à 40 % de l'Indonésie (B40) devrait avoir un impact sur l'approvisionnement mondial en huile de palme et maintenir les prix élevés tout au long de 2025. En Inde, Adani Wilmar prévoit d'étendre son réseau de distribution à 1 million de points de vente directs en trois ans, en se concentrant sur les zones rurales, ce qui met en évidence l'amélioration des infrastructures de distribution dans la région.

Le Moyen-Orient et l'Afrique devraient croître au taux le plus rapide, avec un CAGR de 6,74 % de 2026 à 2031, malgré une part de marché actuellement plus faible. Cette croissance est portée par les avancées dans la transformation alimentaire, l'utilisation accrue du biodiesel et la consommation croissante d'huiles comestibles. L'Amérique du Nord et l'Europe restent des marchés clés. Aux États-Unis, le développement de l'industrie du biodiesel stimule la demande d'huiles végétales. Les agriculteurs augmentent la production de colza pour répondre aux besoins en carburants renouvelables, soutenus par des investissements des entreprises énergétiques et agricoles dans les infrastructures agricoles et de transformation. En Europe, les réglementations sur les acides gras trans et la durabilité encouragent le développement d'alternatives de graisses plus saines.

L'Amérique du Sud continue de jouer un rôle crucial dans la chaîne d'approvisionnement mondiale grâce à sa production d'huile de soja, le secteur agricole brésilien apportant des contributions significatives aux exportations mondiales. L'acquisition par Cargill de SJC Bioenergia au Brésil renforce ses opérations dans les énergies renouvelables, illustrant le lien croissant entre les énergies renouvelables et le marché des huiles et graisses. Ces développements régionaux soulignent la nature interconnectée du marché mondial, où les changements de politique, tels que les mandats de biodiesel de l'Indonésie, peuvent avoir un impact significatif sur les prix mondiaux et la disponibilité de l'offre.

Paysage concurrentiel

Le marché mondial des huiles et graisses est modérément fragmenté, créant un environnement concurrentiel où les entreprises régionales rivalisent efficacement avec les multinationales dans des segments spécifiques. Les acteurs de premier plan comme Cargill Incorporated, Bunge Limited et ADM s'attachent à renforcer leurs chaînes d'approvisionnement et à améliorer leurs marges bénéficiaires grâce à l'intégration verticale. Ces entreprises accordent également la priorité à la durabilité, comme en témoigne l'engagement de Cargill à ne proposer que de l'huile de palme certifiée RSPO depuis ses raffineries américaines.

Par ailleurs, les entreprises investissent dans des technologies avancées, telles que l'interestérification enzymatique, pour produire des graisses spécialisées à meilleure valeur nutritionnelle. Le marché connaît également des changements liés aux acquisitions, comme le rachat par KD Pharma Group de l'activité lipides marins de DSM-Firmenich, incluant la marque MEG-3 et des installations au Pérou et au Canada, en juillet 2024.

Si les grandes entreprises détiennent une part significative du marché, les acteurs plus petits prospèrent dans des segments de niche, notamment dans les huiles spécialisées aux avantages fonctionnels ou nutritionnels uniques. Dans ces domaines, la capacité à répondre rapidement aux demandes des clients et à adapter les opérations donne souvent aux petites entreprises un avantage sur les concurrents plus importants.

Leaders du Secteur des Graisses et Huiles

Cargill Incorporated

Bunge Limited

Fuji Oil Holding Inc.

Archer Daniels Midland Company

Olam Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le géant laitier français Lactalis a intensifié sa production au Brésil, en canalisant des investissements significatifs pour amplifier la production de fromage et de beurre dans le Minas Gerais. L'entreprise a alloué 50 millions USD à son installation d'Uberlândia dans cet État.

- Février 2025 : Kerrygold a lancé une nouvelle gamme de beurres doux et tartinables. Le portefeuille de la marque appartenant à Ornua comprend trois variantes : Sirop d'érable, Sirop d'érable et cannelle, et Tartinable doux au caramel salé. Chaque produit associe le beurre Kerrygold à de l'huile de colza et à son arôme respectif. Les produits sont formulés pour être utilisés sur des aliments du petit-déjeuner, notamment les pancakes, les croissants, les gaufres, les bagels et les toasts, tout en étant également adaptés aux applications de cuisine et de pâtisserie.

- Septembre 2024 : Volac Wilmar a lancé Mega-Fat 70, un nouveau produit de graisse protégée dans le rumen visant à améliorer l'efficacité des usines d'aliments et les performances des exploitations laitières. Ce produit contient 70 % d'acides gras palmitiques et 20 % d'acides gras oléiques, conçus pour optimiser la production laitière et favoriser la santé des bovins.

- Mai 2024 : Anchor a lancé un nouveau produit de beurre tartinable associant beurre et huile de colza. Ce lancement représente une extension de la gamme de beurre Anchor d'Arla.

- Mars 2024 : Bunge et Chevron ont lancé une coentreprise, Bunge Chevron Ag Renewables LLC, pour construire une nouvelle usine de transformation à Destrehan, en Louisiane, destinée à transformer des oléagineux en carburants renouvelables et en produits de farine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché des graisses et huiles comme la valeur totale des triglycérides d'origine végétale et animale vendus sous forme brute, raffinée ou fractionnée à des fins alimentaires humaines, alimentaires animales, oléochimiques et énergétiques au sein des chaînes d'approvisionnement formelles. La valorisation est exprimée en dollars américains constants 2025 aux prix départ usine.

Exclusion du périmètre : Les esters synthétiques, les lubrifiants à base de paraffine et les concentrés isolés d'oméga-3 EPA/DHA sont exclus de notre couverture.

Aperçu de la segmentation

- Par type

- Graisses

- Beurre

- Suif

- Saindoux

- Graisses spécialisées

- Huiles

- Huile de soja

- Huile de colza

- Huile de palme

- Huile de coco

- Huile d'olive

- Huile de coton

- Huile de tournesol

- Autres

- Graisses

- Par application

- Alimentation

- Confiserie

- Boulangerie-pâtisserie

- Produits laitiers

- Autres

- Industrie

- Alimentation animale

- Alimentation

- Par source

- D'origine végétale

- D'origine animale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés et des enquêtes en ligne auprès de broyeurs, de raffineurs, de formulateurs d'aliments emballés, de mélangeurs de biocarburants et de négociants en matières premières agricoles en Asie-Pacifique, en Europe, dans les Amériques et dans la région MEA. Ces échanges permettent de valider les taux d'utilisation, les prix de vente moyens, les points d'inflexion réglementaires et les intentions d'achat à terme que les données secondaires seules ne peuvent révéler.

Recherche documentaire

Notre équipe rassemble d'abord les données fondamentales sur la production, le commerce et la consommation à partir de bases de données publiques largement reconnues telles que FAOSTAT, USDA PSD, UN Comtrade, les perspectives biocarburants de l'OCDE-AIE et les statistiques nutritionnelles de l'OMS, qui fournissent des références pour les volumes, les tendances de prix et les facteurs alimentaires. Des éléments de contexte complémentaires sont recueillis auprès des associations commerciales régionales (par exemple, FEDIOL, American Soybean Association), des mises à jour des tarifs douaniers et des revues à comité de lecture suivant les rendements de transformation et les évolutions des ingrédients fonctionnels. Pour enrichir le noyau quantitatif, nous analysons les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse fiable diffusée sur Dow Jones Factiva ; les marges au niveau des entreprises et les notes de capacité sont vérifiées dans D&B Hoovers. Cette liste est illustrative et non exhaustive, et de nombreuses sources ouvertes et payantes supplémentaires viennent appuyer les vérifications des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de l'écrasement national des oléagineux, de la production de graisses animales rendues et des balances import-export ; la disponibilité apparente est ensuite alignée sur les bassins de pénétration par usage final (alimentaire humain, alimentaire animal, industriel) pour obtenir la pile de demande. Des recoupements ascendants sélectifs — agrégations d'échantillons de fournisseurs et sondages ASP × volume par canal — affinent les totaux. Les variables clés guidant le modèle comprennent les ratios de rendement d'écrasement, les pourcentages de mandats biodiesel, la consommation d'huile alimentaire indexée sur le revenu disponible, l'expansion de la restauration urbaine et les différentiels tarifaires.

Les prévisions jusqu'en 2030 utilisent une régression multivariée reliant ces facteurs aux variations de valeur historiques, avec une analyse de scénarios intégrant des chocs politiques ou climatiques. Les lacunes dans la granularité ascendante sont comblées par des proxies régionaux et un consensus d'experts avant le calibrage final.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance en trois étapes, d'une révision par les analystes seniors et de contrôles de cohérence par rapport aux signaux externes de prix et de commerce. L'étude est actualisée annuellement, tandis que les événements significatifs (par exemple, des déficits de récolte ou des changements de politique) déclenchent des révisions intermédiaires afin que les clients accèdent toujours à la vue la plus récente.

Pourquoi la référence de Mordor sur les graisses et huiles est fiable

Les estimations publiées divergent fréquemment car les entreprises diffèrent dans leurs choix de gamme de produits, leurs références de prix et leur cadence de mise à jour. En se concentrant sur les triglycérides destinés aux circuits commerciaux enregistrés et en indexant toutes les valeurs en dollars d'une année constante, nous réduisons les doubles comptages et le bruit lié aux devises.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent notre exclusion des lipides nutraceutiques de spécialité, une prévision de scénario de base équilibrée plutôt que des scénarios de poussée de la demande agressifs, et une actualisation annuelle appuyée par de nouvelles données primaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 116,7 Md USD (2025) | Mordor Intelligence | - |

| 271,8 Md USD (2024) | Global Consultancy A | Inclut les oléochimiques pour soins personnels et suppose une escalade uniforme de l'ASP sans validation primaire |

| 268,8 Md USD (2024) | Trade Journal B | Utilise une inflation de prix à facteur unique sur les volumes de référence ; contrôles primaires régionaux limités |

| 169,4 Md USD (2024) | Regional Consultancy C | Ne couvre que les huiles alimentaires emballées mais applique des multiplicateurs de croissance mondiaux, créant un décalage entre périmètre et méthode |

En résumé, notre sélection rigoureuse des sources, notre modélisation par méthodes mixtes et notre rythme de mise à jour serré offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des huiles et graisses pour 2031 ?

La taille du Marché des Graisses et Huiles devrait atteindre environ 144,90 milliards USD d'ici 2031, sur la base des prévisions de croissance actuelles.

Quel type de source domine le marché en 2025 ?

Le type de source d'origine végétale domine le marché avec la plus grande part de marché de 84,43 % en 2025.

Pourquoi l'Asie-Pacifique est-elle si influente sur le marché des huiles et graisses ?

La région combine une production dominante d'huile de palme avec une consommation en expansion dans les grandes économies, créant à la fois un leadership en matière d'offre et de demande.

Comment les réglementations sur les acides gras trans ont-elles façonné la reformulation des produits ?

Les interdictions mondiales des huiles partiellement hydrogénées ont conduit à l'adoption généralisée de l'interestérification enzymatique, permettant une fonctionnalité comparable sans acides gras trans.

Dernière mise à jour de la page le: