Taille et Part du Marché de l'Assurance de Dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

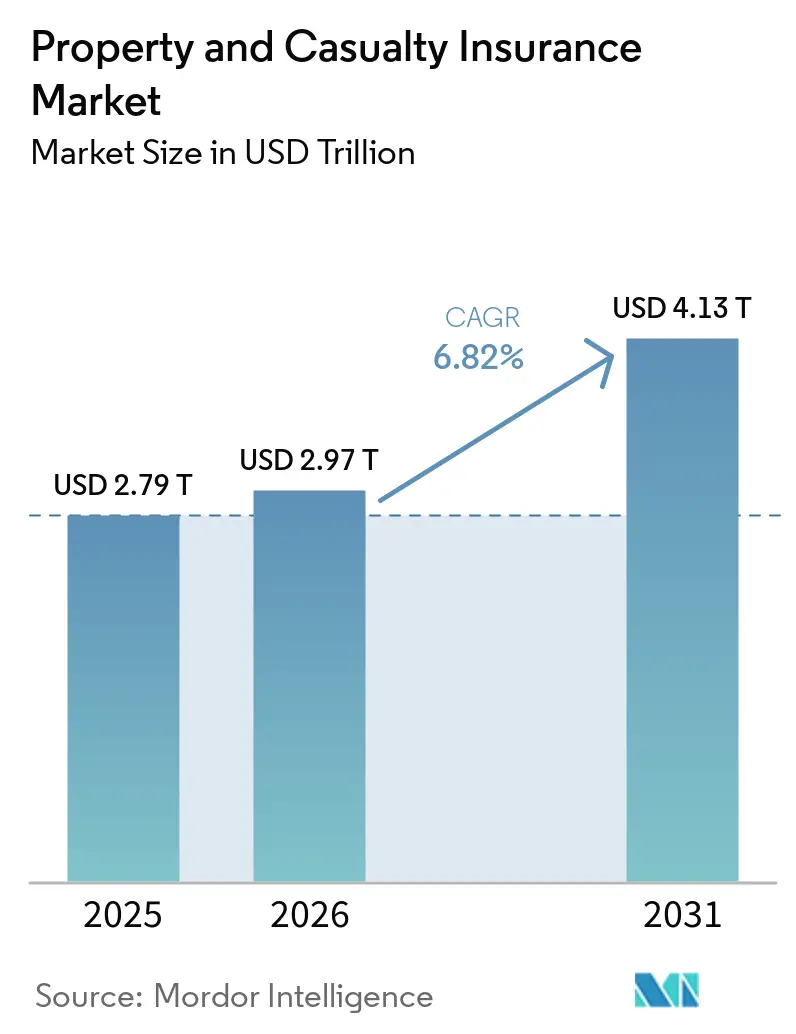

| Taille du Marché (2026) | 2.97 Trillions de dollars américains |

| Taille du Marché (2031) | 4.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

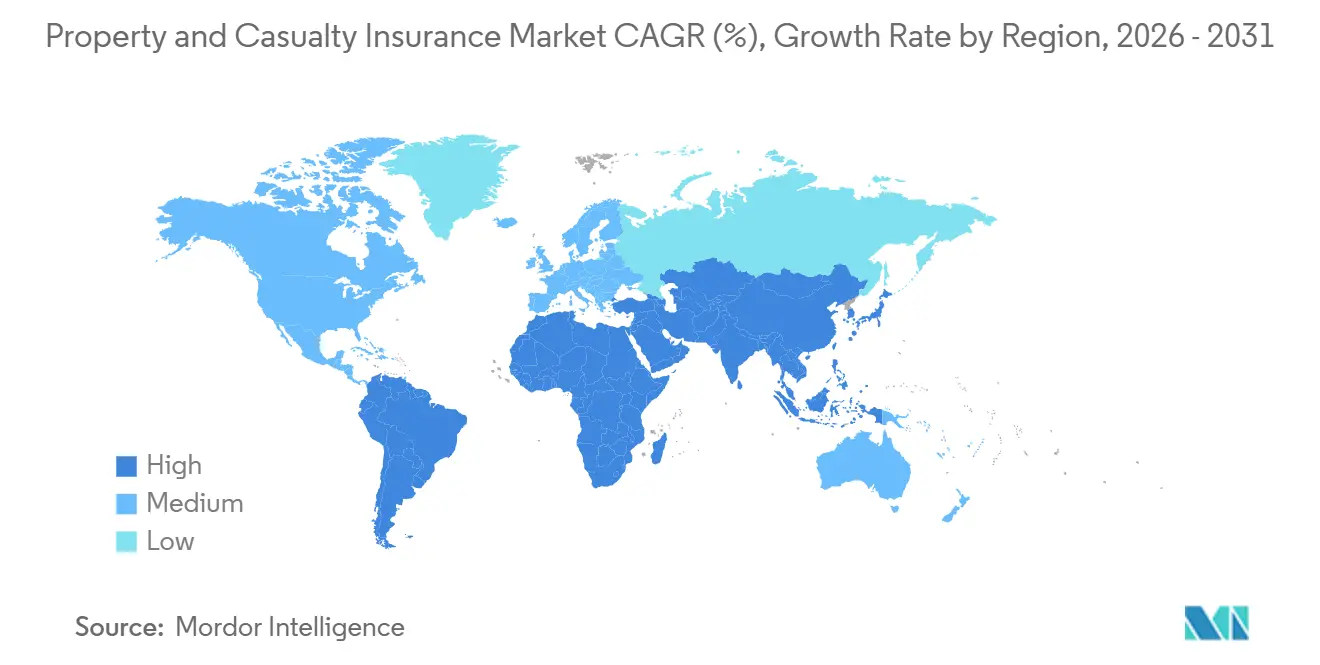

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

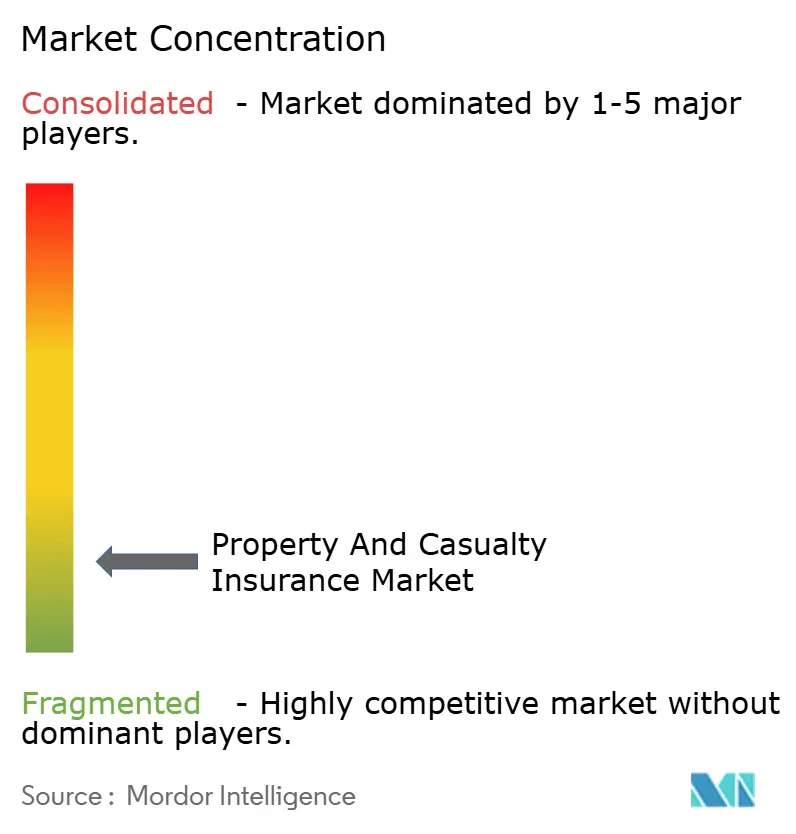

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance de Dommages par Mordor Intelligence

La taille du Marché de l'Assurance de Dommages est projetée à 2 790 milliards USD en 2025, 2 970 milliards USD en 2026, et devrait atteindre 4 130 milliards USD d'ici 2031, avec un CAGR de 6,82 % de 2026 à 2031.

L'expansion actuelle du marché de l'assurance de dommages reflète davantage qu'un simple durcissement des taux de primes, car les assureurs tarifient un ensemble plus large de risques assurés, notamment les cyberévénements, les dommages matériels liés au climat et les expositions à la responsabilité dans les chaînes d'approvisionnement, qui étaient moins formalisés lors des cycles précédents. Les revenus d'investissement plus élevés soutiennent également la discipline en matière de résultats, Swiss Re projetant des rendements du portefeuille d'assurance de dommages aux États-Unis à 4,2 % en 2026, contre 3,9 % en 2024, offrant aux assureurs plus de marge pour être compétitifs sur les prix tout en protégeant leurs rendements. Les périls secondaires façonnent la prochaine phase du marché de l'assurance de dommages, les incendies de forêt, les tempêtes convectives sévères et les inondations représentant 92 % des 107 milliards USD de pertes mondiales assurées dues aux catastrophes naturelles en 2025, tandis que les pertes assurées liées aux catastrophes naturelles sont restées au-dessus de 100 milliards USD à l'échelle mondiale pour la sixième année consécutive. Cette tendance transfère davantage de pertes de fréquence vers les assureurs primaires et accroît l'importance de la précision de la souscription, de la diversification du portefeuille et d'une sélection rigoureuse des catastrophes sur l'ensemble du marché de l'assurance de dommages. La vision modélisée de Verisk renforce cette pression, les pertes moyennes annuelles mondiales dues aux catastrophes devant dépasser 152 milliards USD dans les années à venir, contre une moyenne historique sur cinq ans de 132 milliards USD, maintenant la tarification des risques, le contrôle des sinistres et l'allocation du capital au cœur de la stratégie des assureurs.

Principaux Enseignements du Rapport

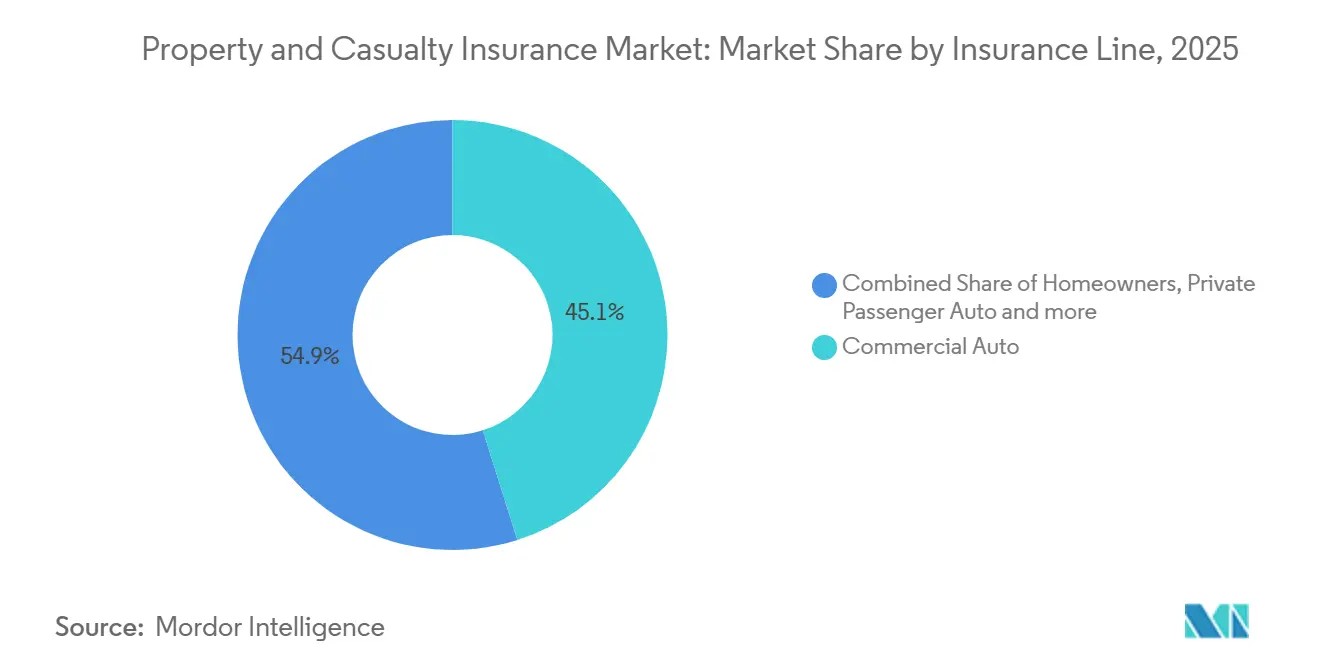

- Par ligne d'assurance, l'auto commerciale a capté 45,1 % de la part du marché de l'assurance de dommages en 2025, tandis que les lignes spécialisées du marché de l'assurance de dommages devraient croître à un CAGR de 5,5 % jusqu'en 2031.

- Par canal de distribution, les agents indépendants et les courtiers représentaient 64,0 % du marché de l'assurance de dommages en 2025, tandis que les plateformes numériques et d'assurtech devraient se développer à un CAGR de 6,3 % jusqu'en 2031.

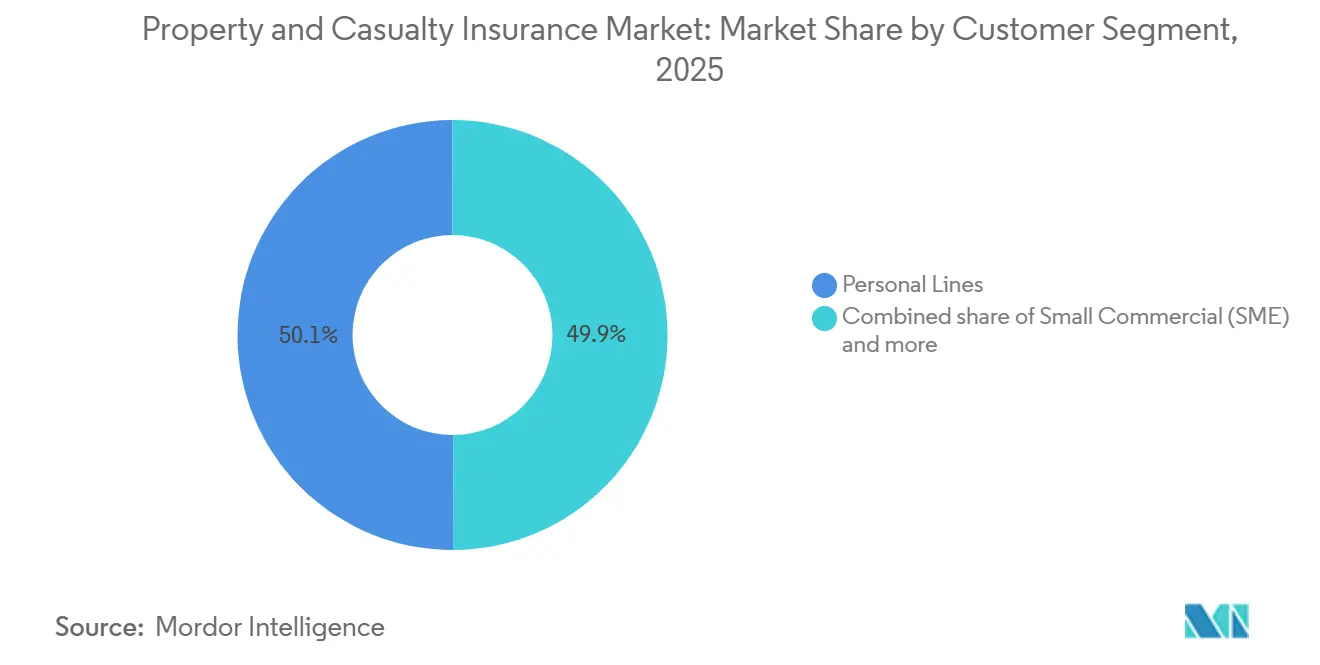

- Par segment de clientèle, les lignes personnelles détenaient 50,1 % de part du marché de l'assurance de dommages en 2025, tandis que les segments des petites entreprises commerciales et des PME devraient croître à un CAGR de 4,5 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 32,1 % de la part du marché de l'assurance de dommages en 2025, tandis que le marché de l'assurance de dommages en Asie-Pacifique devrait progresser à un CAGR de 7,0 % jusqu'en 2031, soutenu par les perspectives de croissance annuelle moyenne réelle des primes de 6,9 % de Swiss Re pour 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance de Dommages

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Segmentation des Risques par Télématique | +1.2% | Amérique du Nord, extension vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats de Distribution Intégrée | +0.8% | Mondial, plus actif en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation de la Modélisation des Catastrophes | +0.6% | Mondial, concentré en Amérique du Nord, en Australie et au Japon | Long terme (≥ 4 ans) |

| Automatisation des Sinistres et Analyse de la Fraude | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Allègement du Capital grâce aux Rendements Plus Élevés | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Tarification des Flottes Commerciales à l'Usage | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Segmentation des Risques par Télématique Reconfigure l'Économie de la Souscription Automobile

La segmentation des risques par télématique est passée d'un outil pilote à une source centrale d'avantage tarifaire sur le marché de l'assurance de dommages. La lettre aux actionnaires de Progressive pour le premier trimestre 2026 confirme le déploiement du modèle de produit 8.3 dans 16 États, utilisant de nouvelles sources de données externes pour affiner la segmentation des risques dans la souscription d'assurance auto commerciale[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/80661/000008066126000177/pgr-2026331ex99shareholder.htm. L'effet concurrentiel va au-delà d'une simple mise à jour de produit, car chaque cycle de police supplémentaire ajoute davantage de comportements de conduite observés et améliore la qualité des décisions de tarification futures. Dans les flottes commerciales, le partenariat d'assurance connectée de GEICO avec Daimler Truck Financial Services permet aux clients éligibles de partager les données ELD de Detroit Connect sans matériel supplémentaire et offre des économies allant jusqu'à 10 %, démontrant comment la tarification à l'usage devient plus pratique au niveau du véhicule. Cambridge Mobile Telematics a également élargi son adoption en 2025 avec DriveWell Fleet, qui fournit aux assureurs des données télématiques normalisées sur les véhicules connectés et non connectés et réduit un écart de couverture de données de longue date sur le marché de l'assurance de dommages.

Les Partenariats de Distribution Intégrée Élargissent le Marché Adressable de l'Assurance

L'assurance intégrée élargit la façon dont le marché de l'assurance de dommages atteint les clients, notamment dans les canaux de l'automobile et du commerce numérique. L'intégration exclusive de Root et Carvana a dépassé 200 000 polices en avril 2026, démontrant que l'assurance auto au point de vente peut réduire les frictions d'acquisition tout en captant un client au moment où un actif assuré est acheté[2] INVESTORS.CARVANA.COM Root Insurance et Carvana dépassent 200 000 polices grâce à un partenariat d'assurance intégrée pionnier | Carvana. La sélection de Bolttech par BYD comme partenaire d'assurance intégrée privilégié sur 5 marchés européens intègre les données du fabricant dans le processus de tarification et offre aux souscripteurs une vision plus précise du risque au niveau du véhicule que les tableaux standard seuls. Cela est important car la plateforme, le détaillant ou le fabricant contrôle de plus en plus la relation client avant qu'un assureur ne le fasse. À mesure que ce modèle se répand, les assureurs du marché de l'assurance de dommages font face à un arbitrage entre portée de distribution et pression sur les marges, car l'assureur peut devenir un fournisseur de capacité plutôt que la marque principale vue par l'acheteur.

La Modernisation de la Modélisation des Catastrophes Corrige une Décennie de Sous-Tarification des Périls Secondaires

La modernisation de la modélisation des catastrophes devient essentielle sur le marché de l'assurance de dommages car l'expérience récente en matière de sinistres ne correspond plus aux hypothèses plus anciennes fondées uniquement sur les périls de pointe. Le rapport mondial 2025 de Verisk sur les pertes modélisées dues aux catastrophes place la perte annuelle moyenne prospective à 152 milliards USD, les tempêtes violentes, les tempêtes hivernales, les incendies de forêt et les inondations intérieures représentant désormais 98 milliards USD, soit les deux tiers de la perte annuelle modélisée. Ce changement pousse les assureurs vers des données d'exposition au niveau de la parcelle, des modèles de périls basés sur l'ingénierie et des révisions plus strictes de l'adéquation des taux dans les portefeuilles de propriétés résidentielles et commerciales. Les assureurs qui s'appuient encore sur une tarification territoriale large sont davantage exposés à une sélection adverse lorsque des concurrents mieux modélisés peuvent séparer les risques rentables des risques à forte sinistralité. Les normes de reporting de la NAIC pour la modélisation des incendies de forêt et des tempêtes convectives sévères renforcent également les besoins d'investissement sur l'ensemble du marché de l'assurance de dommages, y compris pour les assureurs régionaux de plus petite taille qui ont peut-être retardé ces mises à niveau par le passé[3][3]NAIC.ORG committees-pending-action-cat-mod-primer.pdf.

L'Automatisation des Sinistres et l'Analyse de la Fraude Compriment les Frais de Règlement des Sinistres

L'automatisation des sinistres reste l'une des initiatives à retour sur investissement le plus rapide sur le marché de l'assurance de dommages car elle améliore simultanément la rapidité et la qualité des sinistres. Le système de Première Déclaration de Sinistre Agentique de Duck Creek intègre la révision des polices, la vérification des garanties et la détection précoce de la fraude à la réception, tandis que les cas incertains sont acheminés vers un expert humain et les cas courants sont traités avec beaucoup moins de travail manuel[4]DUCKCREEK.COM Duck Creek lance une plateforme d'IA agentique native à l'assurance et dévoile de nouvelles applications pour transformer la souscription et les sinistres - Duck Creek. Cette structure modifie l'économie des opérations de sinistres car les schémas suspects peuvent être signalés avant qu'ils ne progressent dans le processus de règlement. Elle raccourcit également les délais de traitement pour les sinistres simples, améliorant l'expérience client sans recourir à une expansion généralisée des effectifs. À mesure que ces outils se développent, les assureurs du marché de l'assurance de dommages disposent d'un moyen pratique de contrôler les fuites, de réduire les frais de gestion et de protéger la performance du ratio combiné.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Pertes dues aux Périls Secondaires | -1.5% | Amérique du Nord, Asie-Pacifique, extension vers l'Europe | Long terme (≥ 4 ans) |

| Inflation Sociale dans les Lignes de Responsabilité | -1.2% | États-Unis, extension vers le Canada et l'Australie | Long terme (≥ 4 ans) |

| Contraintes des Systèmes Informatiques Centraux Hérités | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression sur les Seuils de Réassurance | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Pertes dues aux Périls Secondaires Compromet la Prévisibilité de la Souscription

La volatilité des pertes dues aux périls secondaires exerce une pression soutenue sur le marché de l'assurance de dommages car ces événements représentent désormais une part bien plus importante des pertes assurées dues aux catastrophes que lors des cycles précédents. Swiss Re a rapporté que les périls secondaires représentaient 92 % des 107 milliards USD de pertes mondiales assurées dues aux catastrophes naturelles en 2025, contre 59 % en 2024. Les pertes dues aux tempêtes convectives sévères aux États-Unis sont restées au-dessus de 45 milliards USD pour la troisième année consécutive, tandis que Munich Re a estimé que les incendies de forêt de Los Angeles de janvier 2025 ont produit 41 milliards USD de pertes assurées, suffisamment pour réinitialiser les attentes de tarification dans les portefeuilles de propriétés exposées. L'effet commercial est clair, car les assureurs primaires retiennent davantage de risques de fréquence tout en essayant de maintenir la disponibilité des couvertures dans les zones côtières, exposées aux incendies de forêt et aux tempêtes. La perspective de Swiss Re selon laquelle les pertes assurées dues aux catastrophes augmentent de 5 % à 7 % par an en termes réels signifie que cette pression est susceptible de rester un frein structurel sur le marché de l'assurance de dommages plutôt qu'une perturbation d'un an.

L'Inflation Sociale dans les Lignes de Responsabilité Élève les Coûts Structurels des Sinistres

L'inflation sociale reste un frein majeur sur le marché de l'assurance de dommages car les sinistres de responsabilité deviennent plus graves dans un ensemble plus large de secteurs. TransRe a enregistré 135 verdicts nucléaires contre des défendeurs d'entreprises en 2024, pour une valeur totale de 31,3 milliards USD, soit 52 % de plus en fréquence et 116 % de plus en valeur monétaire qu'en 2023. La même étude a estimé que l'inflation sociale ajoute 4 % à 5 % aux sinistres de responsabilité civile primaire et 8 % à 10 % aux sinistres de responsabilité excédentaire, ce qui explique pourquoi l'adéquation des taux reste difficile dans les portefeuilles à forte composante de responsabilité. Triple-I et la Casualty Actuarial Society ont également constaté que les abus du système judiciaire ont contribué à plus de 230 milliards USD de pertes de responsabilité supplémentaires aux États-Unis au cours de la dernière décennie, confirmant que le problème ne se limite pas à un seul cycle de contentieux. Pour les assureurs souscrivant l'auto commerciale, la responsabilité civile générale et les lignes excédentaires, cela maintient la solidité des réserves, la discipline tarifaire et la stratégie de défense des sinistres sous une pression constante sur l'ensemble du marché de l'assurance de dommages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne d'Assurance : Les Lignes Spécialisées Cyber Défient le Leadership en Primes de l'Auto Commerciale

L'auto commerciale détenait 45,1 % des primes par ligne d'assurance en 2025, ce qui en faisait le segment le plus important dans la structure de part du marché de l'assurance de dommages. Cette position était soutenue par l'ampleur de la couverture des véhicules, les exigences d'assurance obligatoire et la pression persistante sur la tarification de la responsabilité liée au risque de verdicts sévères dans l'exposition au transport routier et au covoiturage. L'auto particuliers et les propriétaires occupants ont continué à ancrer le côté personnel du portefeuille, bien que la pression sur l'accessibilité augmente après plusieurs années de fortes hausses de taux. L'indemnisation des accidents du travail a conservé une place stable dans le secteur de l'assurance de dommages car les primes liées à la masse salariale s'ajustent avec la croissance des salaires, tandis que la fréquence des sinistres reste comparativement favorable. La propriété commerciale a été retarifée plus agressivement car les assureurs répondent à l'accumulation de périls secondaires et à des événements tels que les 41 milliards USD de pertes assurées des incendies de forêt de Los Angeles de janvier 2025.

Les lignes spécialisées, qui comprennent la cyber, le transport maritime, le transport intérieur et le cautionnement, devraient croître à un CAGR de 5,5 % jusqu'en 2031, ce qui en fait la ligne d'assurance à la croissance la plus rapide sur le marché de l'assurance de dommages. La cyber reste le principal moteur de croissance, Munich Re estimant près de 15 milliards USD de primes mondiales d'assurance cyber en 2025 et projetant ce chiffre à 28 milliards USD d'ici 2030 à un taux annuel moyen de 15 %. CRC Group a également rapporté que les rançongiciels étaient présents dans 44 % des violations signalées en 2025, ce qui met en évidence l'écart entre l'exposition réelle au risque numérique et les limites portées par de nombreux acheteurs du marché intermédiaire. Le transport maritime et le cautionnement bénéficient également de la complexification des schémas commerciaux et de l'activité d'infrastructure qui soutient la demande de couverture de fret et de cautionnement de bonne exécution. La réglementation ajoute également de l'élan car les exigences formelles de gouvernance cyber poussent davantage d'entreprises à évaluer les risques et à acheter une protection qui était auparavant retardée ou sous-dimensionnée sur le marché de l'assurance de dommages.

Par Canal de Distribution : Les Plateformes Numériques Perturbent les PME, les Courtiers Défendent les Comptes Complexes

Les agents indépendants et les courtiers détenaient 64,0 % du canal de distribution en 2025, ce qui signifie qu'ils représentaient une part prépondérante de la taille du marché de l'assurance de dommages au point de placement. Leur position reste solide car les programmes commerciaux complexes nécessitent toujours des conseils, un accès au marché et une structuration multi-assureurs que les outils axés sur le numérique n'ont pas entièrement reproduits. Les canaux directs et des agents exclusifs continuent d'être importants dans les portefeuilles de lignes personnelles axés sur la fidélisation, bien que les outils de comparaison et les options intégrées facilitent le changement d'assureur pour certains ménages. La bancassurance reste pertinente en Europe et dans certaines parties de l'Asie-Pacifique, où des relations financières plus larges soutiennent les ventes d'assurance de biens et de crédit. Cela maintient la structure de distribution du marché de l'assurance de dommages équilibrée entre les canaux axés sur le conseil pour les risques complexes et les canaux plus automatisés pour les produits simples et répétables.

Les plateformes numériques et d'assurtech devraient croître à un CAGR de 6,3 % jusqu'en 2031, mais le principal changement n'est pas la disparition des courtiers sur le marché de l'assurance de dommages. L'Agents Council for Technology a noté dans son bilan 2026 que de nombreux modèles d'assurtech en vente directe aux consommateurs ont pivoté vers le soutien aux agents plutôt que leur remplacement, ce qui montre que le canal des agents absorbe les outils numériques plutôt que de perdre de sa pertinence. Le changement le plus fort se situe dans les lignes commerciales pour les petites entreprises, où la saisie numérique structurée permet de coter et de souscrire une couverture standard en quelques minutes. Les programmes intégrés tels que l'intégration de Root et Carvana montrent également comment la distribution numérique peut réduire les frictions lorsqu'un produit est vendu en même temps qu'un actif assuré. Les modèles de gros et de délégation de gestion sont susceptibles de bénéficier de l'évolution du secteur de l'assurance de dommages vers des flux de placement numérique plus rapides pour les comptes spécialisés et mal desservis.

Par Segment de Clientèle : Le Sous-Service aux PME Crée l'Opportunité de Croissance la Plus Défendable du Marché

Les lignes personnelles représentaient 50,1 % du mix de segments de clientèle en 2025, ce qui en faisait le groupe d'utilisateurs finaux le plus important sur le marché de l'assurance de dommages. Son ampleur provient de l'assurance auto obligatoire, de la couverture des propriétaires liée aux prêts hypothécaires et de l'étendue des systèmes d'assurance personnelle développés en Amérique du Nord, en Europe et en Asie-Pacifique. Les grands acheteurs commerciaux et spécialisés restent à forte intensité de primes car ils combinent l'assurance traditionnelle avec des captives, des structures paramétriques et des stratégies de protection adossées à la réassurance. Le marché commercial intermédiaire se situe entre ces extrêmes et bénéficie d'un meilleur échange de données et de délais de placement plus courts. Même ainsi, le marché de l'assurance de dommages constate une pression sur l'accessibilité dans les segments personnels à revenus plus faibles, ce qui pousse certains ménages vers des limites réduites ou des choix de couverture plus étroits.

Les petites entreprises commerciales, PME, devraient croître à un CAGR de 4,5 % jusqu'en 2031 et se distinguent comme l'un des bassins d'expansion les plus clairs sur le marché de l'assurance de dommages. L'opportunité provient d'un déficit de protection de longue date, où de nombreuses petites entreprises ont été mal desservies par le coût du placement traditionnel par agence et de la souscription à forte intensité de papier. La saisie numérique structurée modifie cette équation en capturant le code de secteur, la masse salariale, la superficie, les valeurs des équipements et les informations sur les sinistres antérieurs d'une manière plus facile à tarifer et à souscrire de manière cohérente. Une meilleure qualité des données d'entrée peut améliorer les performances de souscription car les assureurs ne s'appuient pas sur des formulaires incomplets ou des échanges retardés avec les demandeurs. C'est pourquoi la croissance des PME devient l'un des thèmes les plus défendables sur le marché de l'assurance de dommages, en particulier dans les régions où la formalisation des entreprises convertit les primo-acheteurs en comptes assurés.

Analyse Géographique

L'Amérique du Nord détenait 32,1 % des primes mondiales en 2025, lui conférant la plus grande part du marché de l'assurance de dommages. La performance des assureurs américains s'est nettement améliorée, Triple-I et Milliman rapportant un ratio combiné de 89 % en 2025, le niveau le plus bas depuis plus de 20 ans. Swiss Re a également noté que les revenus nets d'investissement perçus par les assureurs de dommages américains ont atteint 19 milliards USD au premier trimestre 2025, soit 12 % au-dessus de la période de l'année précédente, contribuant à compenser la volatilité de la souscription. L'Amérique du Nord reste donc le principal terrain d'essai pour la tarification, la souscription guidée par la télématique et la technologie des sinistres sur l'ensemble du marché de l'assurance de dommages. Le Canada apporte de la stabilité grâce à un cadre juridique plus contraint en matière de responsabilité délictuelle qu'aux États-Unis, tandis que le Mexique reste une opportunité de croissance à plus long terme à mesure que l'application de la couverture automobile et la possession de véhicules approfondissent la demande d'assurance.

L'Europe reste une partie importante et mature du marché de l'assurance de dommages, menée par le Royaume-Uni, l'Allemagne et la France, où Allianz, AXA et Zurich exploitent de larges franchises personnelles et commerciales. La discipline réglementaire au sein de l'Union européenne continue de soutenir l'adéquation des fonds propres et la surveillance des prix, même si l'exposition aux risques naturels reçoit plus d'attention dans les marchés sujets aux inondations. L'Amérique du Sud est ancrée par le Brésil, où les lignes automobile et accidents corporels soutiennent le volume des primes, mais l'inflation des coûts des sinistres pèse toujours sur les marges. Le Chili et le Pérou restent des marchés commerciaux plus petits mais pertinents, tandis que la position de l'Argentine est contrainte par l'instabilité macroéconomique qui limite la profondeur de l'assurance.

L'Asie-Pacifique devrait connaître une croissance significative, l'Inde menant la région avec un CAGR de 7,0 % jusqu'en 2031, ce qui en fait l'une des parties les plus dynamiques des perspectives de taille du marché de l'assurance de dommages. Les perspectives de janvier 2026 de Swiss Re ont placé la croissance annuelle moyenne réelle des primes en Inde à 6,9 % pour 2026-2031, ce qui était supérieur au rythme attendu en Chine et aux États-Unis. La Chine reste le plus grand marché d'Asie-Pacifique en termes d'échelle, bien que la croissance se modère avec le ralentissement de l'économie. Le Japon, l'Australie et la Corée du Sud restent des marchés matures avec une forte exposition commerciale, tandis que les Émirats arabes unis et l'Arabie saoudite mènent la dynamique au Moyen-Orient et en Afrique grâce à une demande portée par les infrastructures.

Paysage Concurrentiel

Le marché de l'assurance de dommages combine une concentration dans certains segments d'auto personnelle avec une large fragmentation dans les lignes commerciales spécialisées, les marchés excédentaires et de surplus, et de nombreuses économies émergentes. Sur le marché américain de l'auto particuliers, State Farm et Progressive détenaient ensemble environ 37 % de part en 2025, mais le marché de l'assurance de dommages dans son ensemble reste bien plus dispersé entre les assureurs mondiaux, les assureurs régionaux, les délégués de gestion et les souscripteurs spécialisés. La stratégie concurrentielle dépend désormais moins de l'échelle seule et davantage de la capacité d'un assureur à améliorer la sélection des risques, à réduire les coûts de gestion et à atteindre les clients par des canaux efficaces. Le déploiement du modèle de produit 2026 de Progressive dans 16 États montre comment les assureurs leaders utilisent de nouvelles données externes pour affiner la tarification et défendre la croissance dans les lignes auto. Ce schéma suggère que les positions les plus solides sur le marché de l'assurance de dommages sont de plus en plus liées à la qualité des données et à l'exécution des modèles plutôt qu'à la seule force de distribution héritée.

Un deuxième front stratégique est la distribution. Le partenariat d'assurance intégrée de Root et Carvana a dépassé 200 000 polices en avril 2026, établissant un référentiel commercial clair pour l'intégration de l'assurance dans un parcours d'achat de véhicule numérique. La nomination de Bolttech par BYD sur les principaux marchés européens montre comment les fabricants entrent également dans la couche de distribution en utilisant les données des véhicules pour soutenir une souscription plus personnalisée. Le programme de flotte connectée de GEICO avec Daimler Truck Financial Services pointe dans la même direction, car les données des véhicules en temps réel font partie intégrante de la conception de la souscription et de la valeur client.

L'activité de transactions change également de forme sur le marché de l'assurance de dommages. ACORD a rapporté que le nombre de transactions d'assureurs américains est tombé à 163 opérations en 2025, mais la taille moyenne des transactions divulguées est passée à 1,1 milliard USD contre 455 millions USD sur la période 2015-2024, ce qui indique un glissement vers des transactions moins nombreuses mais plus importantes. Ce glissement pointe vers un intérêt plus fort pour l'échelle, les capacités et l'expansion ciblée plutôt que vers des programmes d'acquisition axés sur le volume. Il s'inscrit également dans un environnement concurrentiel où les grands assureurs souhaitent renforcer les produits spécialisés, les partenariats intégrés et les opérations guidées par l'analyse sans diluer la discipline de souscription sur le marché de l'assurance de dommages.

Leaders du Secteur de l'Assurance de Dommages

State Farm Mutual Automobile Insurance Company

Berkshire Hathaway Inc.

The Progressive Corporation

Allianz SE

AXA SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ACORD a publié son rapport mis à jour sur les fusions et acquisitions d'assureurs, constatant que le nombre de transactions d'assureurs américains est tombé à environ 163 opérations en 2025, mais que la taille moyenne des transactions divulguées est passée à 1,1 milliard USD, soit plus du double de la moyenne 2015-2024 de 455 millions USD, signalant un changement structurel vers des acquisitions stratégiques moins nombreuses mais plus importantes.

- Avril 2026 : Root et Carvana ont annoncé que leur intégration d'assurance intégrée exclusive a dépassé 200 000 polices, représentant la première intégration technique approfondie entre un détaillant automobile national en ligne et un assureur auto axé sur le numérique, désormais disponible dans 36 États aux États-Unis.

- Mars 2026 : Progressive a achevé le déploiement du modèle de produit 8.3 pour l'auto commerciale, intégrant de nouvelles sources de données externes pour affiner la segmentation des risques dans 16 États aux États-Unis, son prochain modèle de produit devant commencer un déploiement État par État à partir du troisième trimestre 2026.

- Janvier 2026 : Swiss Re a publié ses perspectives pour l'assurance en Inde, prévoyant une croissance annuelle moyenne réelle des primes de 6,9 % sur 2026-2030, classant l'Inde comme le marché d'assurance majeur à la croissance la plus rapide au monde, devant la Chine et les États-Unis.

Périmètre du Rapport Mondial sur le Marché de l'Assurance de Dommages

| Propriétaires Occupants |

| Auto Particuliers |

| Auto Commerciale |

| Propriété Commerciale |

| Indemnisation des Accidents du Travail |

| Responsabilité Civile Générale |

| Spécialisé (Cyber, Transport Maritime, Transport Intérieur, Cautionnement) |

| Direct |

| Agents Indépendants / Courtiers |

| Agents Exclusifs |

| Bancassurance |

| Plateformes Numériques / Assurtech |

| Gros / Délégués de Gestion |

| Lignes Personnelles |

| Petites Entreprises Commerciales (PME) |

| Entreprises Commerciales de Taille Moyenne |

| Grandes Entreprises Commerciales et Spécialisées |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Ligne d'Assurance | Propriétaires Occupants | |

| Auto Particuliers | ||

| Auto Commerciale | ||

| Propriété Commerciale | ||

| Indemnisation des Accidents du Travail | ||

| Responsabilité Civile Générale | ||

| Spécialisé (Cyber, Transport Maritime, Transport Intérieur, Cautionnement) | ||

| Par Canal de Distribution | Direct | |

| Agents Indépendants / Courtiers | ||

| Agents Exclusifs | ||

| Bancassurance | ||

| Plateformes Numériques / Assurtech | ||

| Gros / Délégués de Gestion | ||

| Par Segment de Clientèle | Lignes Personnelles | |

| Petites Entreprises Commerciales (PME) | ||

| Entreprises Commerciales de Taille Moyenne | ||

| Grandes Entreprises Commerciales et Spécialisées | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'assurance de dommages ?

Le marché de l'assurance de dommages s'élève à 2 970 milliards USD en 2026 et devrait atteindre 4 130 milliards USD d'ici 2031 à un CAGR de 6,8 %.

Quelle ligne d'assurance domine le volume des primes ?

L'auto commerciale est la ligne la plus importante, avec 45,1 % de part en 2025, soutenue par les besoins de couverture obligatoire et la pression persistante sur la tarification de la responsabilité.

Quel canal connaît la croissance la plus rapide pour la distribution des polices ?

Les plateformes numériques et d'assurtech devraient croître à un CAGR de 6,3 % jusqu'en 2031, bien que les agents indépendants et les courtiers maintiennent leur leadership avec 64,0 % de part en 2025.

Pourquoi les lignes spécialisées se développent-elles plus rapidement que les autres lignes ?

Les lignes spécialisées croissent à un CAGR de 5,5 % car la couverture cyber, le transport maritime, le transport intérieur et le cautionnement bénéficient du risque numérique, de la complexité des chaînes d'approvisionnement et des besoins croissants en matière de conformité.

Quel pays présente les meilleures perspectives de croissance jusqu'en 2031 ?

L'Inde affiche les perspectives de croissance les plus rapides avec un CAGR de 7,0 % jusqu'en 2031, soutenu par les prévisions de croissance annuelle moyenne réelle des primes de 6,9 % de Swiss Re pour 2026-2031.

Quels sont les principaux risques affectant la rentabilité des assureurs ?

Les principales pressions proviennent des pertes catastrophiques dues aux périls secondaires et de l'inflation sociale dans les lignes de responsabilité, avec 135 verdicts nucléaires totalisant 31,3 milliards USD enregistrés en 2024.

Dernière mise à jour de la page le: