Taille et part du marché de l'assurance responsabilité civile professionnelle médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.82 Milliards de dollars |

| Taille du Marché (2031) | 26.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance responsabilité civile professionnelle médicale par Mordor Intelligence

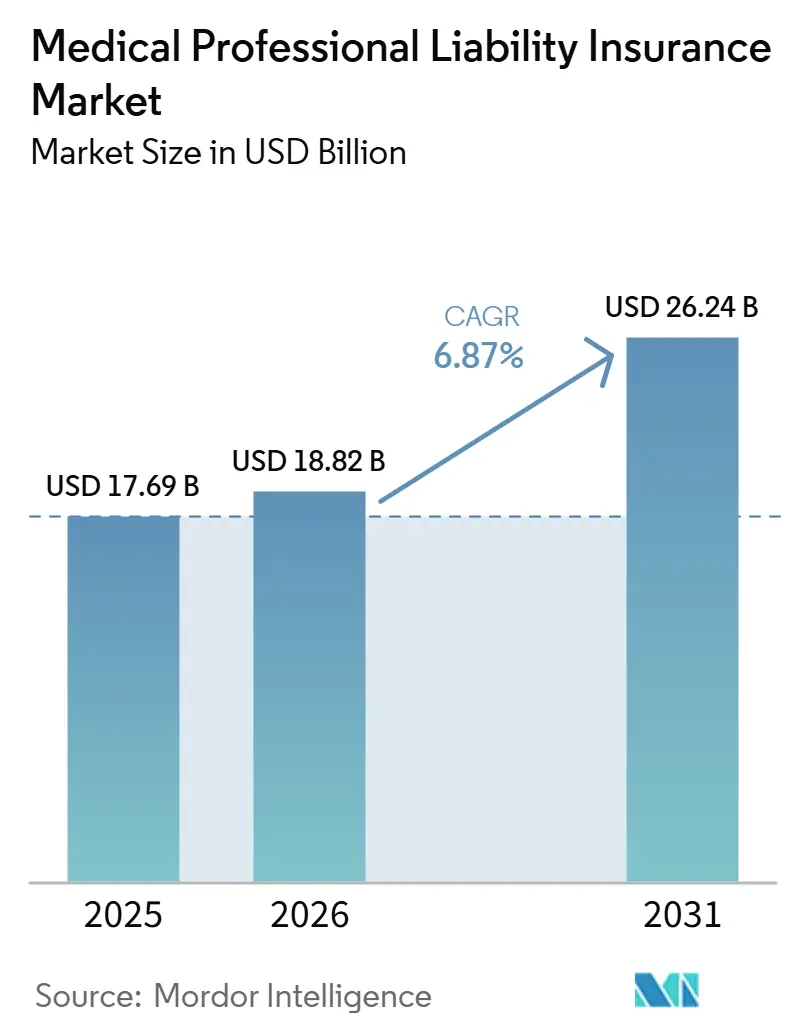

La taille du marché de l'assurance responsabilité civile professionnelle médicale devrait augmenter de 17,69 milliards USD en 2025 à 18,82 milliards USD en 2026 et atteindre 26,24 milliards USD d'ici 2031, avec un CAGR de 6,87 % sur la période 2026-2031.

Le marché de l'assurance responsabilité civile professionnelle médicale est en hausse car les tarifs continuent de répondre à la gravité des sinistres, tandis que la fréquence des sinistres est restée plus stable dans plusieurs grands portefeuilles d'activités. Aux États-Unis, la septième année consécutive de hausse des primes en 2025 a montré à quel point la pression liée à la gravité a façonné les décisions de souscription, et l'Association médicale américaine a rapporté que 39,9 % des primes de responsabilité médicale ont augmenté en 2025. Le marché de l'assurance responsabilité civile professionnelle médicale est également reconfiguré par des volumes de primes records, une discipline de provisionnement plus stricte et un besoin accru d'actions tarifaires soutenues, alors que le développement favorable des réserves s'est réduit chez les assureurs spécialisés. Le marché de l'assurance responsabilité civile professionnelle médicale dépend encore fortement de l'Amérique du Nord pour l'échelle des primes, mais la croissance se répand en Asie-Pacifique à mesure que les cadres de responsabilité se formalisent et que les systèmes de santé privés se développent. Le positionnement concurrentiel est de plus en plus lié à la sélection des risques, à l'automatisation des sinistres, à la formation de captives et à la consolidation parmi les assureurs spécialisés qui souhaitent une plus grande échelle et un meilleur pouvoir de négociation en matière de réassurance et de gestion des risques des médecins.

Points clés du rapport

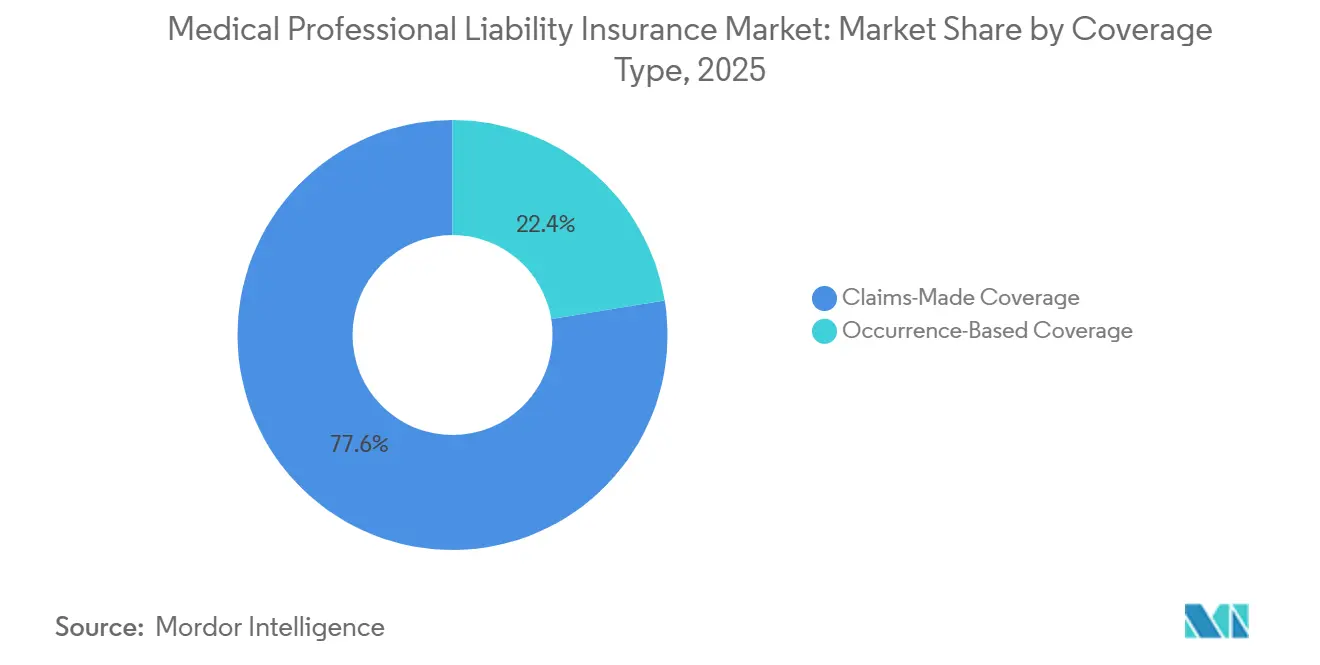

- Par type de couverture, la couverture basée sur la déclaration représentait 77,56 % de la part du marché de l'assurance responsabilité civile professionnelle médicale en 2025 et devrait croître à un CAGR de 7,1 % jusqu'en 2031.

- Par catégorie de sinistre, les sinistres liés au diagnostic détenaient une part de 32,67 % en 2025 et devraient croître à un CAGR de 7,6 % jusqu'en 2031.

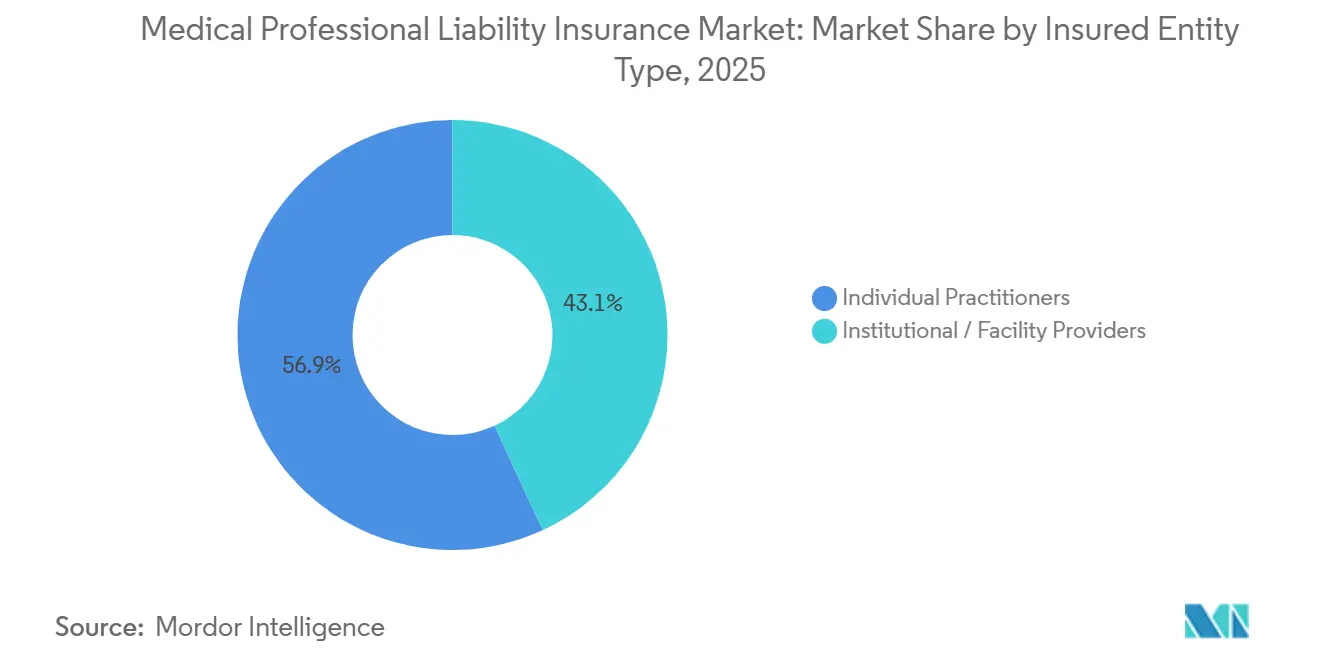

- Par type d'entité assurée, les praticiens individuels représentaient 56,89 % de la part des revenus en 2025, tandis que les prestataires institutionnels et les établissements de soins enregistraient le CAGR projeté le plus élevé à 8,4 % jusqu'en 2031.

- Par canal de distribution, les captives, les groupes de rétention des risques et les programmes d'auto-assurance étaient en tête avec une part de 33,72 % en 2025 et devraient se développer à un CAGR de 8,8 % jusqu'en 2031.

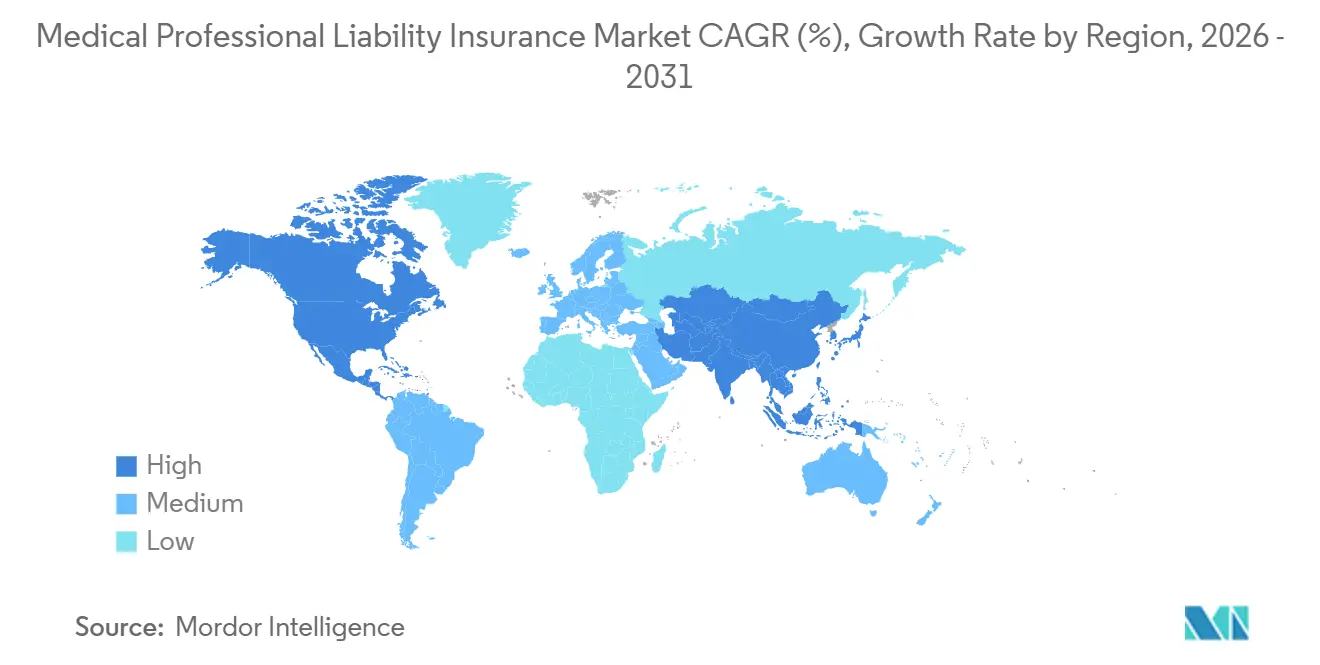

- Par géographie, l'Amérique du Nord a capturé 62,34 % de la taille du marché de l'assurance responsabilité civile professionnelle médicale en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'assurance responsabilité civile professionnelle médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gravité croissante des sinistres liés aux erreurs de diagnostic et de traitement | +1.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des établissements de soins ambulatoires et de chirurgie ambulatoire à haut risque | +1.1% | Amérique du Nord, avec des répercussions en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Extension de la couverture obligatoire dans les systèmes de santé réglementés | +1.0% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption de la souscription numérique et de l'automatisation des sinistres | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Financement des litiges et escalade des verdicts nucléaires | +1.3% | Amérique du Nord et certaines juridictions européennes | Court terme (≤ 2 ans) |

| La télémédecine et les soins assistés par l'IA créant de nouveaux déclencheurs de responsabilité | +0.7% | Mondial, avec l'escalade la plus rapide en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gravité croissante des sinistres liés aux erreurs de diagnostic et de traitement

Le marché de l'assurance responsabilité civile professionnelle médicale continue d'être porté par les défaillances diagnostiques et les erreurs de traitement, car ces sinistres génèrent désormais des indemnisations plus importantes, même si la fréquence globale des sinistres n'augmente pas au même rythme. En 2024, les 50 premières condamnations pour faute médicale aux États-Unis s'élevaient en moyenne à 56 millions USD, soit 14 % de plus qu'en 2023, selon WTW, ce qui montre que les condamnations à valeur élevée s'inscrivent dans un schéma plus durable[1]WTWCO.COM https://www.wtwco.com/en-us/insights/2025/10/insurance-marketplace-realities-2026-healthcare-professional-liability. Milliman a également rapporté que les paiements d'indemnités pour son composite de 170 assureurs spécialisés américains ont dépassé 2,9 milliards USD au cours des 3 premiers trimestres de 2025, en hausse de 17 %, tandis que la fréquence des sinistres est restée globalement stable. Cette divergence entre une fréquence stable et une gravité croissante signifie que les assureurs doivent tarifer pour des condamnations plus importantes, des témoignages d'experts plus complexes et des périodes de développement des sinistres plus longues, plutôt que de s'appuyer sur d'anciennes hypothèses basées sur la fréquence. Le marché de l'assurance responsabilité civile professionnelle médicale répond donc par des tarifs plus fermes, un examen plus rigoureux des sinistres et une pression accrue sur les hypothèses de réserves des polices basées sur la déclaration. Les assureurs qui ne suivent pas ce changement en 2026 et 2027 risquent une adéquation des réserves plus faible et des marges de souscription plus basses dans les périodes de reporting ultérieures.

Expansion des établissements de soins ambulatoires et de chirurgie ambulatoire à haut risque

Le marché de l'assurance responsabilité civile professionnelle médicale acquiert de nouvelles expositions dans les établissements ambulatoires et de chirurgie ambulatoire, car davantage de procédures qui se déroulaient autrefois dans les hôpitaux se déplacent vers des centres dotés de modèles de dotation en personnel et de surveillance différents. Le CMS a finalisé la règle de paiement 2026 pour les centres de chirurgie ambulatoire en novembre 2025 et a ajouté 573 procédures à la liste des procédures couvertes, y compris des chirurgies à acuité plus élevée qui élargissent le profil de responsabilité des prestataires ambulatoires[2]Ambulatory Surgery Center Association, "CMS Releases 2026 Final Payment Rule," ASCA, ascassociation.org. Ces établissements fonctionnent souvent avec des effectifs plus réduits que les hôpitaux, ce qui modifie les risques opérationnels liés à la surveillance de l'anesthésie, au consentement éclairé, à la documentation et à l'observation postopératoire. Les programmes d'assurance parrainés par les hôpitaux n'absorbent pas toujours l'intégralité de l'exposition ambulatoire, de sorte qu'une couverture de responsabilité professionnelle autonome reste nécessaire pour de nombreux propriétaires et exploitants d'établissements. Le marché de l'assurance responsabilité civile professionnelle médicale bénéficie de cet élargissement de la base d'exposition car les centres de chirurgie ambulatoire, les sites de chirurgie de jour et les établissements similaires ajoutent une nouvelle demande de primes sans correspondre entièrement à l'historique des sinistres des hôpitaux de soins aigus. Une expansion similaire se produit également dans les systèmes de santé privés en Asie-Pacifique, où de nouvelles capacités ambulatoires se développent avant que des protections d'indemnisation publiques larges ne soient pleinement mises en place.

Financement des litiges et escalade des verdicts nucléaires

Le marché de l'assurance responsabilité civile professionnelle médicale est également façonné par le financement des litiges et les condamnations judiciaires importantes, car ces facteurs prolongent la durée des affaires et réduisent la probabilité d'un règlement précoce. WTW a rapporté que les sinistres financés par des investisseurs étaient associés à une augmentation de 60,5 % des indemnisations, à des délais 140 % plus longs que les affaires non financées et à une probabilité de règlement avant procès inférieure de 35,7 %. La même pression se manifeste dans l'expérience des sinistres au niveau des États, où les données de S&P Global Market Intelligence citées par Insurance Journal ont montré un ratio de sinistres directs engagés et de frais de défense de 128,8 % au Nouveau-Mexique et de 143,8 % dans l'Utah en 2025, bien au-dessus de la moyenne nationale américaine de 75,9 %[3]INSURANCEJOURNAL.COM Claim Severity Trends for Medical Malpractice 'Stand Out': S&P GMI. Il en résulte un environnement juridique dans lequel la répartition géographique d'un assureur importe presque autant que sa répartition par spécialité, car le comportement des verdicts peut évoluer beaucoup plus rapidement que les modèles de tarification historiques. Le marché de l'assurance responsabilité civile professionnelle médicale récompense donc les assureurs capables de limiter leur concentration dans les juridictions à verdicts élevés et de réajuster rapidement leurs hypothèses de souscription. Cela confère également un avantage aux grands assureurs spécialisés, car ils peuvent se diversifier régionalement tandis que les portefeuilles plus petits restent plus exposés aux schémas des tribunaux locaux.

La télémédecine et les soins assistés par l'IA créant de nouveaux déclencheurs de responsabilité

Le marché de l'assurance responsabilité civile professionnelle médicale commence à tarifer de nouvelles formes d'exposition découlant de la télémédecine et des soins assistés par l'IA, car ces services étendent l'activité clinique au-delà des frontières des États et modifient la façon dont les décisions sont documentées. L'Association médicale américaine a rapporté que plus de 80 % des médecins américains proposent désormais une forme de télésanté, mais beaucoup n'ont pas vérifié si leur couverture de responsabilité pour faute médicale couvre pleinement les expositions liées aux soins virtuels. La prolongation des flexibilités fédérales en matière de télésanté jusqu'au 31 décembre 2027 maintient le soutien au remboursement, soutenant le volume des soins virtuels et préservant l'exposition à la responsabilité associée pour les assureurs qui couvrent des modèles de pratique multi-États. Dans le même temps, les outils d'IA s'intègrent de plus en plus dans le soutien au diagnostic, mais la responsabilité juridique entre les cliniciens, les fournisseurs de logiciels et les opérateurs de plateformes n'est pas encore pleinement établie en pratique ou en jurisprudence. Cette incertitude rend la rédaction des polices, l'examen de la souscription et la gouvernance des prestataires plus importants au sein du marché de l'assurance responsabilité civile professionnelle médicale. Elle crée également une boucle de rétroaction dans laquelle les assureurs utilisent de plus en plus la différenciation des primes pour récompenser des tests, des formations et une surveillance plus rigoureux autour des outils cliniques numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude des sinistres à longue queue et volatilité des réserves | -0.6% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Tension de la réassurance pour les tours médicales catastrophiques | -0.4% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Régimes juridiques fragmentés et complexité de la tarification transjuridictionnelle | -0.3% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique, et certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Sous-assurance et faible pénétration dans les marchés de santé émergents | -0.2% | Asie-Pacifique émergente, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude des sinistres à longue queue et volatilité des réserves

Le marché de l'assurance responsabilité civile professionnelle médicale reste contraint par des queues de sinistres très longues, car certains préjudices, notamment ceux impliquant des mineurs, peuvent rester ouverts pendant de nombreuses années avant un règlement complet et la clôture des réserves. En 2025, les assureurs basés sur la déclaration ont reconnu 259 millions USD de développement défavorable, avec des contributions importantes de Curi Holdings, Liberty Mutual Holding et Farmers Insurance Group, alors que les arriérés judiciaires se résorbaient et que davantage de sinistres progressaient. AM Best a également noté que le développement favorable des réserves s'est réduit à 155 millions USD en 2025, bien en deçà du coussin de capital plus important dont bénéficiait la branche au cours des années précédentes. Lorsque la redondance des réserves diminue, les assureurs ont moins de flexibilité pour concurrencer sur les prix, car ils ne peuvent plus compter sur les futures libérations de réserves pour compenser les périodes de souscription faibles. Le marché de l'assurance responsabilité civile professionnelle médicale connaît donc une formation de nouvelles capacités plus lente et une discipline tarifaire plus prudente lorsque le développement des sinistres devient plus difficile à prévoir. Cette pression sur les réserves est la plus importante dans les portefeuilles à longue queue, où une erreur de tarification commise aujourd'hui peut continuer à affecter les résultats déclarés pendant de nombreuses années.

Tension de la réassurance pour les tours médicales catastrophiques

Le marché de l'assurance responsabilité civile professionnelle médicale est également contraint par des conditions de réassurance plus strictes, car les risques hospitaliers catastrophiques nécessitent désormais davantage de participants pour assembler le même niveau de couverture en excédent. WTW a rapporté que de nombreux assureurs en excédent ont réduit leur participation par risque à 5 millions USD à 10 millions USD par tranche, contre des positions de 15 millions USD à 20 millions USD qui étaient plus courantes il y a 5 ans. Cela signifie que les systèmes de santé doivent construire des tours plus hautes avec davantage d'assureurs, ce qui augmente la complexité des transactions et crée davantage de points de négociation autour des exclusions, des niveaux d'attachement et du calendrier de renouvellement. En 2026, la tarification des tranches en excédent a augmenté de 40 % ou plus sur les tranches standard dans plusieurs placements de soins de santé, avec une pression supplémentaire dans les programmes portant des expositions sensibles liées aux abus. Le marché de l'assurance responsabilité civile professionnelle médicale bénéficie toujours de tarifs fermes dans ces conditions, mais la même pénurie de capacités peut également freiner la croissance des primes émises lorsque les acheteurs ne peuvent pas obtenir les limites complètes qu'ils souhaitent. La tension de la réassurance soutient donc la solidité des tarifs tout en limitant la disponibilité de la couverture pour les hôpitaux et les systèmes intégrés les plus risqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la couverture basée sur la déclaration reste la structure centrale

La couverture basée sur la déclaration détenait 77,56 % du segment par type de couverture en 2025, et cette partie du marché de l'assurance responsabilité civile professionnelle médicale devrait croître à un CAGR de 7,1 % de 2026 à 2031. Sa prédominance reflète la façon dont la plupart des assureurs commerciaux et des systèmes hospitaliers préfèrent une structure qui lie la couverture à la période de déclaration et rend la gestion des réserves plus réactive aux conditions de sinistres actuelles. Dans le marché de l'assurance responsabilité civile professionnelle médicale, cette flexibilité est importante car les assureurs peuvent réagir plus rapidement à la pression liée à la gravité plutôt que de porter une exposition perpétuelle aux anciennes années de souscription. Les formulaires basés sur la déclaration s'alignent également plus étroitement sur les disciplines de capital et de reporting attendues dans le cadre de la supervision des assurances par les États et des cadres de capital basé sur le risque. C'est pourquoi les activités basées sur la déclaration continuent d'ancrer l'économie des portefeuilles, même lorsque des chocs de réserves persistent dans cette structure.

Le bilan des réserves montre à la fois la force et le fardeau de ce modèle. Les assureurs basés sur la déclaration ont reconnu 259 millions USD de développement défavorable en 2025, tandis que les activités basées sur la survenance ont enregistré 15,7 millions USD de développement favorable au cours de la même période, ce qui a montré où la pression liée à la gravité était la plus visible dans les rapports actuels. La couverture basée sur la survenance a encore sa place pour les hôpitaux et les groupes de médecins qui souhaitent une protection continue sans achats ultérieurs de queue lorsqu'un clinicien quitte un cabinet ou change d'emploi. Néanmoins, le défi de tarification posé par des queues de responsabilité très longues limite une adoption plus rapide des formulaires basés sur la survenance alors que la gravité est encore en hausse. Le secteur de l'assurance responsabilité civile professionnelle médicale continue donc de se tourner vers les produits basés sur la déclaration car ils offrent une voie plus claire pour la correction des tarifs, la reconnaissance des réserves et la planification du capital.

Par catégorie de sinistre : les sinistres liés au diagnostic continuent de dominer

Les sinistres liés au diagnostic représentaient 32,67 % du segment en 2025, et cette portion de la taille du marché de l'assurance responsabilité civile professionnelle médicale devrait se développer à un CAGR de 7,6 % de 2026 à 2031. Les erreurs de diagnostic, les diagnostics tardifs et les défauts de diagnostic restent au premier plan car ils combinent une fréquence élevée avec le potentiel de résultats graves pour les patients et de condamnations importantes. Le marché de l'assurance responsabilité civile professionnelle médicale maintient cette catégorie en tête car les défaillances diagnostiques impliquent souvent des questions complexes de jugement, de documentation, d'escalade et de calendrier plutôt qu'une seule erreur procédurale visible. Ces caractéristiques peuvent rendre à la fois la causalité et la stratégie de défense plus difficiles lorsqu'une affaire arrive en contentieux. La catégorie bénéficie également du virage plus large vers les soins numériques et virtuels, où un examen incomplet et des informations fragmentées peuvent compliquer le dossier diagnostique.

La télésanté ajoute une autre couche à ce schéma car les interactions virtuelles peuvent laisser plus d'ambiguïté autour de l'examen physique, de l'interprétation des symptômes et du suivi des patients. Les données d'adoption de la télésanté de l'Association médicale américaine soutiennent l'idée que les soins à distance sont désormais courants, ce qui signifie que la base d'exposition sous-jacente aux litiges diagnostiques n'est plus étroite. Les sinistres liés au traitement et aux procédures restent le deuxième bloc d'exposition le plus important, car les volumes de procédures ambulatoires et de chirurgie ambulatoire continuent d'augmenter dans plusieurs spécialités. Les sinistres liés aux médicaments reçoivent également plus d'attention sur les marchés qui numérisent la prescription et la tenue des dossiers, ce qui améliore la traçabilité mais peut également mettre en évidence plus clairement les erreurs systémiques. L'obstétrique continue de se distinguer comme la sous-catégorie à la gravité la plus élevée, et l'Association médicale américaine a rapporté que les gynécologues-obstétriciens font face à une probabilité de poursuite judiciaire au cours de leur carrière proche de 60 %, avec des primes pour la spécialité atteignant 243 988 USD en Floride en 2025.

Par type d'entité assurée : les praticiens individuels en tête, les institutions croissent plus vite

Les praticiens individuels détenaient 56,89 % du segment par type d'entité assurée en 2025, ce qui en fait le plus grand bloc du marché de l'assurance responsabilité civile professionnelle médicale par nombre d'assurés et volume de primes. Cette position reflète l'échelle de la base de médecins et chirurgiens, l'exigence large de couverture de responsabilité professionnelle personnelle et le besoin continu d'une protection autonome même lorsque les médecins travaillent au sein de systèmes de prestation plus importants. Le marché de l'assurance responsabilité civile professionnelle médicale comprend également les dentistes, les infirmiers et les professionnels de santé paramédicaux, dont les responsabilités cliniques indépendantes augmentent à mesure que les règles relatives au champ d'exercice s'élargissent dans plusieurs juridictions. Dans les marchés réglementés, la couverture de responsabilité n'est pas discrétionnaire, ce qui soutient une demande de renouvellement stable même en période de tarification plus stricte. C'est pourquoi le segment des praticiens reste l'ancre de volume pour la branche.

Les prestataires institutionnels et les établissements de soins devraient enregistrer le CAGR le plus rapide de 8,4 % de 2026 à 2031, indiquant que les soins de santé organisés absorbent une plus grande part de l'exposition globale. Les hôpitaux, les systèmes de santé, les cliniques, les centres de chirurgie ambulatoire, les maisons de retraite et les prestataires de services diagnostiques voient tous leurs besoins de transfert de risques s'élargir à mesure que les soins se déplacent vers des environnements plus distribués. L'exigence de responsabilité des médecins en Allemagne illustre également comment les cadres réglementaires soutiennent la demande dans les structures de soins individuelles et organisées, même lorsque le modèle de prestation diffère selon les pays. Les grands systèmes de santé concentrent également la responsabilité dans des programmes partagés et des tours en excédent, ce qui augmente le poids des primes des placements institutionnels par rapport au modèle historique centré sur les médecins. Au sein du marché de l'assurance responsabilité civile professionnelle médicale, ce changement donne à la couverture des établissements une trajectoire de croissance plus forte que le segment des praticiens déjà mature.

Par canal de distribution : les captives, les groupes de rétention des risques et l'auto-assurance gagnent du terrain

Les captives, les groupes de rétention des risques et les programmes d'auto-assurance ont dominé le segment des canaux de distribution avec une part de 33,72 % en 2025 et représentaient la voie à la croissance la plus rapide sur le marché de l'assurance responsabilité civile professionnelle médicale à un CAGR de 8,8 % jusqu'en 2031. Leur force reflète la préférence des soins de santé organisés pour la rétention et la gestion des risques lorsque les données internes sur les sinistres soutiennent un déploiement de capital plus sélectif que ce que le marché commercial peut offrir. Risk Retention Reporter a indiqué que les primes des groupes de rétention des risques ont dépassé 6 milliards USD en 2025, en hausse de 11,7 % par rapport à 5 380 millions USD en 2024, et que les soins de santé ont contribué à la plus grande augmentation absolue en dollars parmi les secteurs. Cela confirme que les canaux de risque alternatifs ne sont plus marginaux au sein du marché de l'assurance responsabilité civile professionnelle médicale et constituent au contraire une partie centrale de la façon dont les grands systèmes financent leur responsabilité. Ces structures ont gagné en pertinence car elles combinent le contrôle de la souscription, la propriété des données et l'accès à la réassurance d'une manière que de nombreux systèmes hospitaliers préfèrent désormais.

La valeur stratégique de ces canaux est liée à l'information autant qu'au coût. Les grands systèmes disposant d'un historique approfondi de sinistres clôturés peuvent séparer les sous-pools rentables des moins performants et décider quels risques retenir, lesquels céder et lesquels placer dans des programmes en tranches. Les courtiers de détail et les courtiers en gros restent importants pour les petits établissements et les praticiens individuels qui n'ont pas l'échelle nécessaire pour former des véhicules alternatifs. Les canaux de placement direct et institutionnel se développent également à mesure que les systèmes de santé étendent la couverture négociée aux cliniciens employés et affiliés. Le secteur de l'assurance responsabilité civile professionnelle médicale évolue donc vers un modèle de placement plus segmenté, où les grands acheteurs utilisent des captives et des groupes de rétention des risques pour le contrôle, tandis que les assurés plus petits continuent de s'appuyer sur un accès par courtage et parrainage.

Analyse géographique

L'Amérique du Nord détenait 62,34 % de la part du marché de l'assurance responsabilité civile professionnelle médicale en 2025, et la région reste le principal centre de demande, combinant une large base de soins de santé privés avec un environnement délictuel très développé. Les États-Unis ont représenté la majeure partie de cette échelle et ont enregistré la septième hausse annuelle consécutive des primes des médecins en 2025, tandis que l'Association médicale américaine a rapporté que 36 États ont connu au moins une hausse de prime. Le marché de l'assurance responsabilité civile professionnelle médicale en Amérique du Nord est également façonné par des différences importantes dans le droit délictuel, les plafonds de dommages et le climat juridique d'un État à l'autre, ce qui rend la discipline de souscription locale plus importante que les moyennes nationales. Le Canada suit un modèle différent car les dispositifs d'indemnisation publics atténuent une partie de la volatilité du marché privé observée aux États-Unis. Le Mexique reste un marché de responsabilité privée plus petit et moins mature, mais la croissance est liée à l'expansion des hôpitaux privés et des soins spécialisés.

L'Europe présente une structure davantage axée sur les mandats dans le marché de l'assurance responsabilité civile professionnelle médicale, car la couverture de responsabilité est souvent ancrée dans la réglementation professionnelle, la conception de l'indemnisation publique, ou un mélange des deux. L'Allemagne exige une assurance responsabilité pour les médecins agréés, ce qui soutient une demande de primes récurrente même lorsque les environnements de pratique diffèrent selon les structures individuelles et de groupe. Le Royaume-Uni suit un schéma distinct dans lequel les régimes d'indemnisation du Service national de santé absorbent une grande partie du risque hospitalier, tandis que la demande privée est concentrée parmi les consultants indépendants et les associés en médecine générale. La France et d'autres marchés continentaux font encore face à une complexité de longue queue car les affaires de responsabilité civile peuvent prendre de longues périodes à se résoudre et à être provisionnées. L'Europe est donc plus stable en termes de demande obligatoire, mais reste complexe en termes de structure juridique, de marges techniques et de comportement des sinistres transfrontaliers.

L'Asie-Pacifique est le marché régional à la croissance la plus rapide pour l'assurance responsabilité civile professionnelle médicale et devrait se développer à un CAGR de 9,2 % de 2026 à 2031. La croissance est liée à une plus grande sensibilisation aux droits des patients, à l'expansion des soins de santé privés et à la formalisation progressive de la responsabilité professionnelle dans les grands et moyens systèmes de santé. Au Japon, le marché continue de bénéficier de dispositifs structurés de responsabilité des médecins, et Sompo Japan a lancé un service d'analyse des données sur les accidents médicaux pour les clients hospitaliers en juin 2025 afin de soutenir la prévention des sinistres grâce à l'analyse des sinistres clôturés. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent encore des parts plus petites du marché de l'assurance responsabilité civile professionnelle médicale, mais ils ajoutent un volume incrémental à mesure que la capacité hospitalière privée se développe dans des pays tels que le Brésil, l'Arabie saoudite et les Émirats arabes unis. La couverture obligatoire des praticiens dans certaines parties du Golfe et la montée des prestataires privés organisés dans les marchés émergents soutiennent l'expansion à long terme, même si la pénétration de l'assurance reste inférieure à la base de revenus des soins de santé dans bon nombre de ces systèmes.

Paysage concurrentiel

Le marché de l'assurance responsabilité civile professionnelle médicale est modérément concentré parmi les assureurs spécialisés, les sociétés appartenant aux médecins, les mutuelles et les sociétés réciproques occupant des positions solides car elles combinent une souscription spécialisée avec de longs historiques de données sur les sinistres clôturés. L'événement concurrentiel le plus important est l'acquisition en cours de ProAssurance par The Doctors Company, annoncée en mars 2025 pour 25 USD par action, qui devrait créer le plus grand assureur de responsabilité médicale appartenant aux médecins aux États-Unis une fois les approbations obtenues. Cette opération est importante car une plus grande échelle améliore la discipline de provisionnement, élargit la portée de la gestion des risques des médecins et renforce le pouvoir de négociation dans les négociations de réassurance. Le marché de l'assurance responsabilité civile professionnelle médicale continue également de s'appuyer sur les participants des Bermudes et de Londres pour la capacité hospitalière en excédent lorsque les marchés américains agréés se retirent des placements complexes. Cela laisse aux leaders spécialisés un avantage à la fois dans la profondeur de la souscription primaire et dans l'accès à la capacité en tranches.

La pression concurrentielle augmente également de la part de nouveaux entrants axés sur la technologie à l'extrémité inférieure du marché de l'assurance responsabilité civile professionnelle médicale, notamment les cabinets et groupes de médecins. Indigo a levé 50 millions USD en janvier 2026 pour développer la souscription automatisée et élargir la distribution par courtage, et la société avait déjà atteint 20 % des soumissions entièrement automatisées à la fin de 2025. Cela est important car l'automatisation peut raccourcir les cycles de placement, standardiser l'examen des risques et améliorer l'efficacité opérationnelle dans une branche qui dépendait historiquement du traitement manuel des dossiers et du codage spécialisé. Certains assureurs commencent également à lier les conditions de souscription à la gouvernance de l'IA et aux contrôles cliniques numériques, ce qui déplace la concurrence au-delà du prix vers la crédibilité en matière de gestion des risques. Le marché de l'assurance responsabilité civile professionnelle médicale connaît donc une division plus nette entre les spécialistes axés sur l'échelle et les entrants axés sur les processus, les deux parties cherchant à améliorer la sélection des sinistres.

Les grands assureurs mondiaux restent pertinents là où les systèmes de santé transfrontaliers ont besoin d'une couverture coordonnée, d'un soutien aux captives ou d'une conception de programme multinational qu'un spécialiste national peut ne pas être en mesure de fournir seul. Dans le même temps, toutes les entreprises souvent citées dans le domaine de l'assurance santé ne sont pas de véritables souscripteurs primaires dans cette branche, car des courtiers tels que Aon, Marsh McLennan et Arthur J. Gallagher & Co. distribuent et conseillent sur les placements de responsabilité civile professionnelle médicale sans porter eux-mêmes le risque primaire. Des références d'assureurs plus pertinentes pour la participation à la souscription comprennent Curi Holdings, Sompo International et Hanover Insurance Group, qui sont plus étroitement alignés sur les rôles porteurs de risques dans le marché de l'assurance responsabilité civile professionnelle médicale. PointBridge Partners et Aspen ont également ajouté une nouvelle capacité de responsabilité des médecins agréés dans 15 États aux États-Unis à partir du 1er janvier 2026, démontrant qu'une formation sélective de nouveaux programmes est encore possible même dans un environnement de tarification discipliné. La concurrence reste donc active, mais elle favorise les acteurs disposant soit d'une grande échelle spécialisée, soit d'une conception de programme ciblée, soit d'un modèle opérationnel plus affûté.

Leaders du secteur de l'assurance responsabilité civile professionnelle médicale

Berkshire Hathaway Inc.

The Doctors Company

ProAssurance Corporation

Coverys

MagMutual Insurance Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Sompo Japan et SOMPO Risk Management ont lancé le service « Rapport d'analyse des données sur les accidents médicaux », fournissant aux clients hospitaliers des analyses sur les tendances nationales en matière de faute médicale par spécialité et type de procédure, dans le but de réduire la fréquence des sinistres grâce à une gestion proactive des risques cliniques.

- Janvier 2026 : Indigo, la plateforme de responsabilité civile professionnelle médicale pilotée par l'IA, a levé 50 millions USD de nouveaux financements pour accélérer la souscription automatisée, élargir son réseau national de distribution par courtage et développer ses opérations. À la fin de 2025, la plateforme Lux d'Indigo avait entièrement souscrit 20 % de toutes les soumissions sans intervention humaine.

- Janvier 2026 : PointBridge Partners et Aspen Insurance ont lancé un programme de responsabilité professionnelle des médecins agréés dans 15 États aux États-Unis, à compter du 1er janvier 2026, ciblant les médecins agréés, les chirurgiens et les sociétés professionnelles avec une couverture à prix compétitif soutenue par un assureur noté A par AM Best.

- Juin 2025 : Les actionnaires de ProAssurance Corporation ont approuvé à une écrasante majorité l'acquisition proposée de la société par The Doctors Company pour 25 USD par action, les approbations réglementaires étant encore en attente en Californie et en Pennsylvanie, et la clôture étant prévue d'ici le 30 juin 2026.

Portée du rapport mondial sur le marché de l'assurance responsabilité civile professionnelle médicale

| Couverture basée sur la survenance |

| Couverture basée sur la déclaration |

| Sinistres liés au diagnostic (erreur de diagnostic, diagnostic tardif, défaut de diagnostic) |

| Sinistres liés au traitement / aux procédures (erreurs chirurgicales, erreurs d'anesthésie, procédures effectuées sur le mauvais site) |

| Erreurs liées aux médicaments |

| Préjudices liés à l'obstétrique / à l'accouchement |

| Autres allégations (catégorie résiduelle minimisée) |

| Praticiens individuels | Médecins et chirurgiens |

| Dentistes | |

| Infirmiers et professionnels de santé paramédicaux | |

| Autres praticiens individuels | |

| Prestataires institutionnels / établissements de soins | Hôpitaux et systèmes de santé |

| Cliniques, centres de chirurgie ambulatoire et établissements de soins ambulatoires | |

| Maisons de retraite / établissements de soins de longue durée | |

| Prestataires de services diagnostiques et auxiliaires | |

| Autres prestataires institutionnels |

| Agents et courtiers de détail |

| Courtiers en gros / en lignes excédentaires |

| Captives, groupes de rétention des risques et programmes d'auto-assurance |

| Placements directs / institutionnels (y compris les programmes parrainés par les hôpitaux pour les médecins employés) |

| Autres canaux (par exemple, gestionnaires d'assurance générale, programmes d'affinité) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de couverture | Couverture basée sur la survenance | |

| Couverture basée sur la déclaration | ||

| Par catégorie de sinistre | Sinistres liés au diagnostic (erreur de diagnostic, diagnostic tardif, défaut de diagnostic) | |

| Sinistres liés au traitement / aux procédures (erreurs chirurgicales, erreurs d'anesthésie, procédures effectuées sur le mauvais site) | ||

| Erreurs liées aux médicaments | ||

| Préjudices liés à l'obstétrique / à l'accouchement | ||

| Autres allégations (catégorie résiduelle minimisée) | ||

| Par type d'entité assurée | Praticiens individuels | Médecins et chirurgiens |

| Dentistes | ||

| Infirmiers et professionnels de santé paramédicaux | ||

| Autres praticiens individuels | ||

| Prestataires institutionnels / établissements de soins | Hôpitaux et systèmes de santé | |

| Cliniques, centres de chirurgie ambulatoire et établissements de soins ambulatoires | ||

| Maisons de retraite / établissements de soins de longue durée | ||

| Prestataires de services diagnostiques et auxiliaires | ||

| Autres prestataires institutionnels | ||

| Par canal de distribution | Agents et courtiers de détail | |

| Courtiers en gros / en lignes excédentaires | ||

| Captives, groupes de rétention des risques et programmes d'auto-assurance | ||

| Placements directs / institutionnels (y compris les programmes parrainés par les hôpitaux pour les médecins employés) | ||

| Autres canaux (par exemple, gestionnaires d'assurance générale, programmes d'affinité) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de l'assurance responsabilité civile professionnelle médicale ?

La croissance est soutenue par la gravité croissante des sinistres, la hausse des taux de primes, l'élargissement de l'exposition ambulatoire et une demande plus forte de la part des prestataires de soins de santé institutionnels. Le marché devrait atteindre 26,24 milliards USD d'ici 2031 à un CAGR de 6,9 %.

Quel type de couverture domine ce segment ?

La couverture basée sur la déclaration était en tête avec une part de 77,56 % en 2025 et devrait croître à un CAGR de 7,1 % jusqu'en 2031, reflétant sa meilleure gestion des réserves et sa réactivité aux prix.

Quelle est la catégorie de sinistre la plus importante ?

Les sinistres liés au diagnostic détenaient une part de 32,67 % en 2025 et devraient croître à un CAGR de 7,6 %, ce qui en fait la catégorie de sinistre la plus grande et à la croissance la plus rapide dans la segmentation actuelle.

Pourquoi l'Amérique du Nord est-elle le plus grand contributeur régional ?

L'Amérique du Nord détenait une part de 62,34 % en 2025 en raison de sa large base de soins de santé assurés, de son système délictuel développé et des hausses de primes soutenues dans de nombreux États aux États-Unis.

Quel canal de distribution se développe le plus rapidement ?

Les captives, les groupes de rétention des risques et les programmes d'auto-assurance connaissent la croissance la plus rapide, avec une part de 33,72 % en 2025 et un CAGR attendu de 8,8 % jusqu'en 2031.

Comment la technologie modifie-t-elle la souscription et le traitement des sinistres ?

La souscription numérique, l'automatisation, l'examen de l'exposition à la télésanté et la gouvernance de l'IA deviennent de plus en plus importants. La levée de fonds d'Indigo et le nouveau service d'analyse de Sompo Japan montrent comment les assureurs accordent plus d'importance aux données et à l'efficacité des processus.

Dernière mise à jour de la page le: