Taille et parts du marché français de l'assurance dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

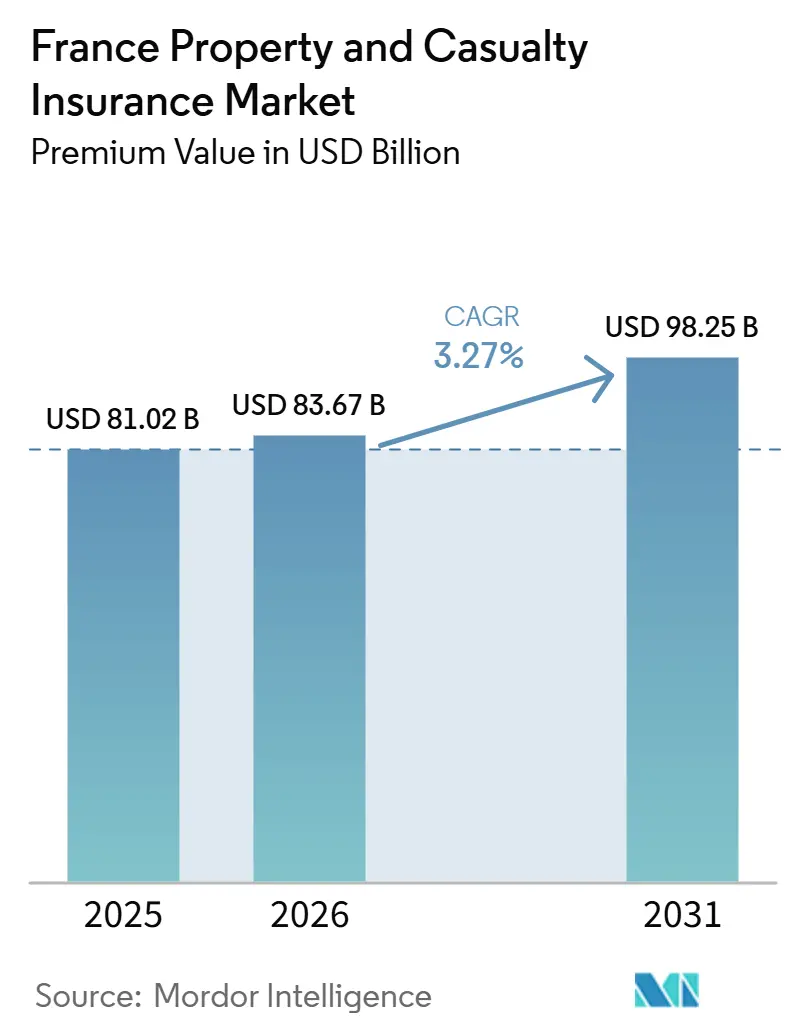

| Taille du marché de l'année de base (2025) | 81.02 Milliards de dollars |

| Taille du Marché (2026) | 83.67 Milliards de dollars |

| Taille du Marché (2031) | 98.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché français de l'assurance dommages par Mordor Intelligence

La taille du marché français de l'assurance dommages, en termes de valeur des primes, devrait progresser de 81,02 milliards USD en 2025 et 83,67 milliards USD en 2026 à 98,25 milliards USD d'ici 2031, enregistrant un CAGR de 3,27 % entre 2026 et 2031.

Cette expansion mesurée reflète une croissance régulière des primes fondée sur la tarification structurelle des risques climatiques, les extensions de couvertures obligatoires et le durcissement des tarifs dans les lignes commerciales. La discipline de souscription dans les segments dommages aux biens compense la concurrence dans l'assurance automobile, tandis que les partenariats de distribution intégrée élargissent l'accès à de nouveaux bassins de primes. Les initiatives réglementaires, notamment l'augmentation de la surprime CatNat et les normes de résilience imposées par DORA, constituent des garde-fous favorables mais coûteux. L'investissement soutenu dans l'automatisation numérique des sinistres et la tarification comportementale permet aux acteurs établis de préserver leurs marges, même si les challengers insurtech érodent les avantages traditionnels des réseaux d'agents[1]Autorité de contrôle prudentiel et de résolution, "Résultats des tests de résistance climatique 2024," banque-france.fr.

Principaux enseignements du rapport

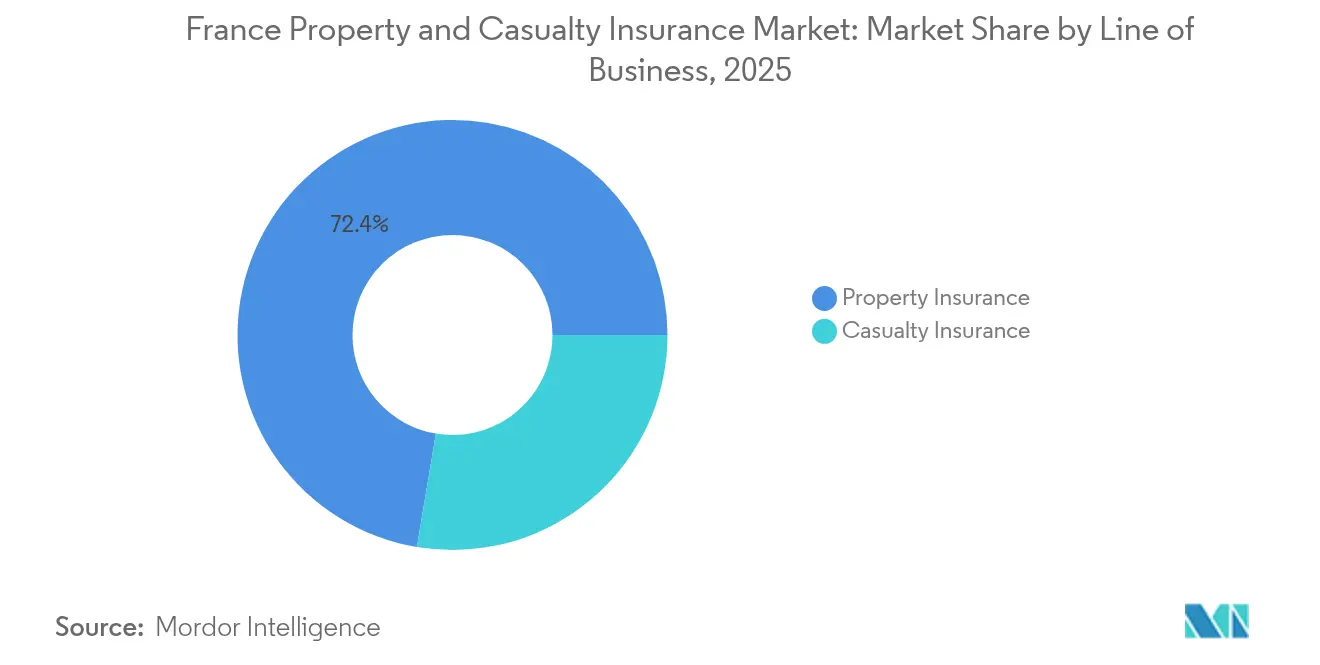

- Par branche d'activité, l'assurance de biens détenait 72,35 % des parts du marché français de l'assurance dommages en 2025, tandis que l'assurance de responsabilité devrait progresser à un TCAC de 3,95 % d'ici 2031.

- Par canal de distribution, le modèle direct représentait 46,25 % de la taille du marché français de l'assurance dommages en 2025 ; les partenariats affinitaires et les plateformes embarquées affichent la trajectoire la plus rapide avec un TCAC de 4,55 % jusqu'en 2031.

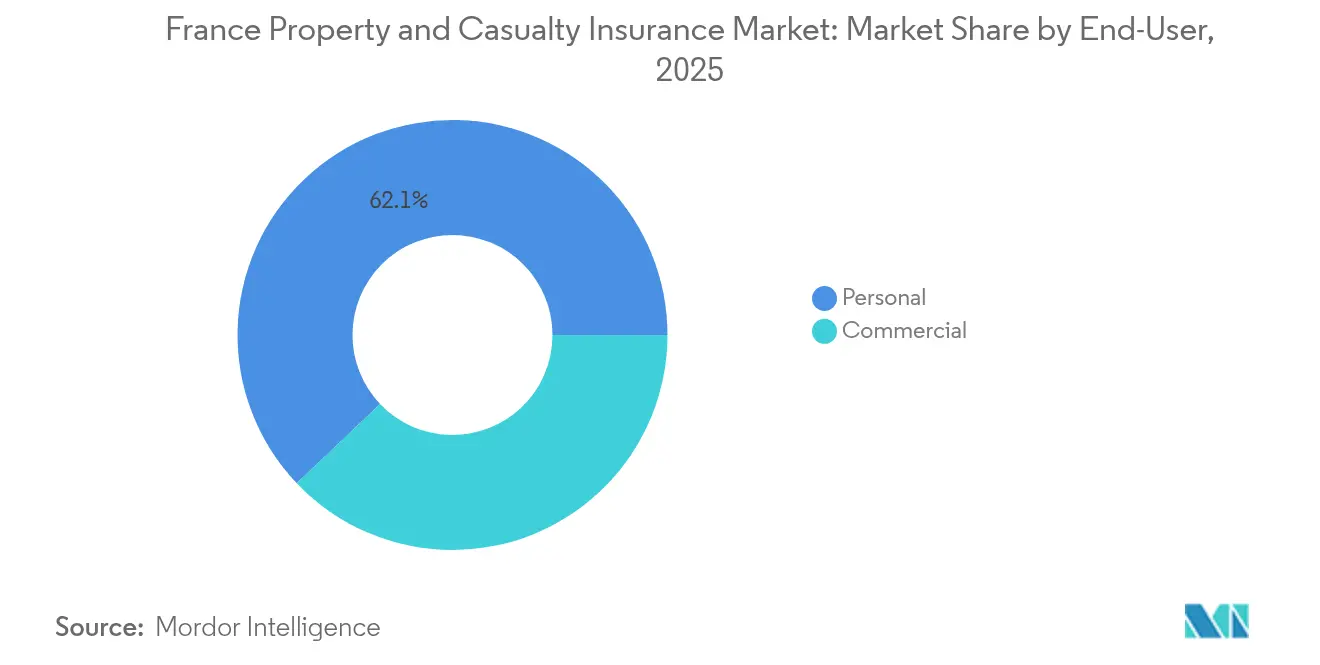

- Par utilisateur final, les branches particuliers représentaient 62,10 % de la taille du marché français de l'assurance dommages en 2025, tandis que les branches entreprises progressent à un TCAC de 3,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de l'assurance dommages

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la fréquence et de la gravité des catastrophes liées au climat | +1.2% | Nationale, avec une exposition concentrée dans les régions sujettes aux inondations | Long terme (≥ 4 ans) |

| Hausses tarifaires persistantes dans un marché commercial durci | +0.8% | Nationale, avec un accent sur les centres commerciaux urbains | Moyen terme (2-4 ans) |

| Extension des assurances obligatoires à de nouvelles catégories de risques | +0.5% | Nationale, portée par les exigences réglementaires | Moyen terme (2-4 ans) |

| Digitalisation et adoption de l'assurance automobile à l'usage | +0.4% | Nationale, avec une concentration urbaine | Court terme (≤ 2 ans) |

| Croissance de la micro-assurance paramétrique pour les PME et l'agriculture | +0.3% | Régions rurales et agricoles principalement | Long terme (≥ 4 ans) |

| Assurance embarquée via les écosystèmes de commerce électronique | +0.3% | Nationale, avec intégration aux plateformes de commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la fréquence et de la gravité des catastrophes liées au climat

La France a enregistré 10,6 milliards EUR (11 milliards USD) de pertes assurées en 2022 et 6,5 milliards EUR (6,7 milliards USD) en 2023, établissant un nouveau niveau de référence pour l'exposition annuelle. Le retrait seul, causé par le tassement des sols dû à la sécheresse, devrait générer 43 milliards EUR de sinistres entre 2020 et 2050, faisant évoluer le profil de pertes des inondations épisodiques vers les dommages structurels chroniques. La hausse de la surprime CatNat de 12 % à 20 % en 2025 intègre une inflation des primes qui soutient le marché français de l'assurance dommages, même lorsque les volumes se stabilisent. Le test de résistance climatique 2024 de l'ACPR témoigne de l'attention réglementaire portée à l'adéquation des fonds propres dans des scénarios météorologiques défavorables. Les assureurs révisent donc leurs modèles de catastrophe, augmentent leurs cessions en réassurance et investissent dans la surveillance des risques par satellite pour affiner la granularité de la souscription.

Hausses tarifaires persistantes dans un marché commercial durci

Les segments commerciaux ont affiché des hausses tarifaires annuelles de 5 à 8 % depuis 2023, les assureurs récupérant leur rentabilité après des années de sous-tarification[2]AXA Group, "Résultats annuels 2024," axa.com. Le retrait de capacité des réassureurs mondiaux resserre l'offre, renforçant la discipline dans les branches incendie, cyber et responsabilité professionnelle. Les ratios combinés se sont améliorés, Groupama ayant déclaré 96,8 % en 2024 contre des niveaux supérieurs à 100 % deux ans plus tôt. Les grands comptes font face à des franchises plus élevées, stimulant la demande de produits paramétriques complémentaires qui se déclenchent sur des seuils prédéfinis. Si la hausse des prix soutient le marché français de l'assurance dommages, elle attire également des assureurs numériques qui promettent des structures de coûts plus légères et une souscription sélective sur les risques standard.

Extension des assurances obligatoires à de nouvelles catégories de risques

Les réformes du Code civil entrées en vigueur en 2025 élargissent la couverture obligatoire au cyber et étendent la responsabilité professionnelle, ajoutant selon les documents de consultation gouvernementaux une estimation de 6 % au volume de primes commerciales. Les cyberattaques ont touché 54 % des entreprises françaises en 2021, pourtant l'assurance cyber ne représentait que 3 % des primes en 2024, laissant un écart de protection considérable. La contrainte réglementaire crée donc une demande captive, protégeant le marché français de l'assurance dommages contre les ralentissements économiques. Toutefois, les coûts de conformité pèsent lourdement sur les PME, favorisant les achats groupés et les micro-couvertures embarquées distribuées via des plateformes comptables. Les assureurs qui développent des polices modulaires et des parcours d'adhésion numérique s'assurent des avantages de premier entrant.

Digitalisation et adoption de l'assurance automobile à l'usage

Les programmes télématiques tels que YouDrive ont progressé de 27 % d'une année sur l'autre, offrant aux participants des économies annuelles moyennes de 200 EUR (208,3 USD). Les données de conduite en temps réel favorisent une tarification plus équitable, réduisant l'antisélection et la fréquence des sinistres. Les API d'open banking permettent désormais la récupération instantanée de polices et les devis préremplis, réduisant les coûts d'acquisition sur les canaux directs. Néanmoins, les consommateurs soucieux de leur vie privée restent méfiants quant au partage de données, limitant la pénétration aux segments sensibles aux prix. Pour les assureurs, les données d'utilisation vont au-delà de la tarification jusqu'à la détection des accidents et la déclaration automatisée des sinistres (FNOL), réduisant les frais de gestion des sinistres et accélérant les délais de règlement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence tarifaire en assurance automobile | -0.6% | Nationale, avec concentration sur les marchés urbains | Court terme (≤ 2 ans) |

| Poids persistant des faibles taux d'intérêt historiques sur les rendements des investissements | -0.4% | Nationale, affectant tous les grands assureurs | Long terme (≥ 4 ans) |

| Hausse des litiges consommateurs et des contestations de sinistres | -0.3% | Nationale, avec les contraintes du système judiciaire | Moyen terme (2-4 ans) |

| Pénurie de talents en actuariat et en souscription de risques cyber | -0.2% | Nationale, avec une concentration des compétences dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence tarifaire en assurance automobile

La prime automobile moyenne n'a progressé que de 5 % pour atteindre 545 EUR (567,6 USD) en 2025, en deçà de l'inflation des sinistres, sous l'effet des plateformes de comparaison numérique qui poussent à la banalisation[3]LeLynx.fr, "Indice des primes automobiles 2025," lelynx.fr. Des entrants comme Lovys proposent des contrats à partir de 3,99 EUR (4,15 USD) par mois, s'appuyant sur des opérations 100 % cloud pour réduire les coûts de distribution. Les contraintes réglementaires sur la tarification au risque limitent la différenciation granulaire, tandis que l'inflation des coûts de réparation comprime les marges de souscription. Les assureurs répondent en commercialisant des couvertures annexes et des avantages fidélité, mais la rentabilité reste fragile. Les mutuelles de petite taille avec des portefeuilles mono-branche automobile subissent la plus forte pression, ce qui favorise les fusions ou le recentrage sur des niches.

Poids persistant des faibles taux d'intérêt historiques sur les rendements des investissements

Bien que les rendements des nouveaux investissements se soient améliorés en 2025, les portefeuilles existants reflètent encore une décennie de taux proches de zéro, plafonnant les revenus de réinvestissement. Les flux entrants dans les fonds en euros ont atteint 13,9 milliards EUR (14,4 milliards USD) en mai 2025, mais des rendements de 2,5 à 3,5 % restent inférieurs aux objectifs à long terme[4]Groupe BPCE, "Tableau de bord mensuel de l'épargne et de l'assurance - mai 2025," groupebpce.com. Les plus-values latentes sur les actifs immobiliers ont chuté de 20 % par rapport aux valorisations de 2023, et la hausse des exigences de capital de solvabilité sur les actions contraint la flexibilité d'allocation. Les grands groupes compensent la pression par la dette d'infrastructure et les mandats de crédit privé, tandis que les acteurs de plus petite taille manquent de la taille critique pour diversifier leurs placements alternatifs. Par conséquent, le poids des investissements dilue le rendement global des capitaux propres du marché français de l'assurance dommages, malgré les gains de souscription.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par branche d'activité : dominance de l'assurance de biens dans un contexte d'accélération de l'assurance de responsabilité

En 2025, les couvertures de biens ont généré 72,35 % du total des primes, soulignant leur rôle fondamental sur le marché français de l'assurance dommages. Les hausses tarifaires liées à la surprime CatNat et aux indices de coût de construction plus élevés soutiennent la dynamique de revenus, même si les valeurs assurées se stabilisent. Les branches de responsabilité, représentant une base plus réduite, affichent la croissance la plus rapide à un TCAC de 3,95 %, portée par la responsabilité cyber et l'élargissement des mandats de responsabilité professionnelle. L'immobilier résidentiel reste dynamique grâce à l'assurance hypothécaire obligatoire et aux régimes de protection subventionnée contre les catastrophes. L'immobilier commercial s'enrichit de clauses paramétriques déclenchées par les perturbations de la chaîne d'approvisionnement, qui versent des indemnités dans les 72 heures suivant un événement qualifiant.

La responsabilité cyber est la sous-branche de responsabilité la plus remarquable, ayant doublé son volume de primes entre 2023 et 2025, tout en ne représentant encore que 3 % du total des dommages commerciaux, laissant une marge de progression significative. Les réformes de la responsabilité professionnelle en 2025 apportent un effet de levier immédiat, tandis que la compensation des accidents du travail connaît une croissance incrémentale liée à l'expansion de la masse salariale. Les couvertures paramétriques agricoles, distribuées via les concessionnaires de matériel agricole, accélèrent les indemnisations en cas de sécheresse et de gel, renforçant la résilience rurale. Ensemble, ces dynamiques renforcent le profil de croissance équilibrée du marché français de l'assurance dommages et couvrent l'exposition cyclique aux chocs mono-branche.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la domination du direct face à la disruption de l'embarqué

Les ventes directes ont capté 46,25 % des flux de primes en 2025, bénéficiant d'une forte notoriété de marque et d'un investissement soutenu dans le service omnicanal. Les parcours en ligne concluent désormais 65 % des nouvelles souscriptions en branches particuliers pour les assureurs leaders, faisant descendre le coût d'acquisition en dessous de 50 EUR par police. Les canaux embarqués et affinitaires progressent toutefois rapidement à un TCAC de 4,55 %, intégrant la protection dans les écosystèmes de la grande distribution, de la fintech et de la mobilité. La « Garantie Pouvoir d'Achat » de Carrefour propose des couvertures voyage et habitation au moment du paiement, augmentant les taux d'attachement et soulignant la puissance d'une distribution ancrée dans le contexte d'achat. Le service Play&Plug de Wakam atteint 32 pays via des API en marque blanche, confirmant la position de la France comme hub continental pour l'assurance en tant que service.

Les réseaux de courtiers défendent leur pertinence dans les placements commerciaux complexes, notamment lorsque des programmes pluriannuels et des captives sont imbriqués. La bancassurance conserve son influence ; le Groupe BPCE a enregistré une croissance de 10 % des primes non-vie au premier trimestre 2025, illustrant l'effet de vente croisée des relations bancaires existantes. Dans l'ensemble, la tension concurrentielle entre les canaux affûte les propositions de valeur et accélère l'investissement numérique, soutenant l'expansion du marché français de l'assurance dommages.

Par utilisateur final : stabilité des branches particuliers face à la croissance des branches entreprises

Les branches particuliers représentaient 62,10 % en 2025, ancrées par les couvertures obligatoires en automobile et habitation, et généraient des flux de trésorerie prévisibles qui sous-tendent la planification des capitaux. Les hausses de primes dépendent principalement du transfert de la surprime CatNat et de l'adoption de la télématique. Les branches entreprises, en revanche, progressent à un TCAC de 3,69 % jusqu'en 2031, à mesure que les PME françaises numérisent leurs activités et font face à de nouvelles expositions cyber et aux risques liés à la chaîne d'approvisionnement. Les micro-couvertures paramétriques tarifées en dessous de 1 000 EUR (1 041,5 USD) par an trouvent un écho favorable auprès des petites entreprises qui privilégient la liquidité à l'indemnisation.

Les grandes entreprises pilotent des programmes sur mesure à plusieurs niveaux combinant des tranches d'indemnisation traditionnelle, des obligations catastrophe et des captives spécialisées. La convergence des parcours particuliers et entreprises se manifeste dans des propositions embarquées où les travailleurs de l'économie des missions achètent une protection de responsabilité via des applications de paiement. Ce chevauchement favorise la diversification des portefeuilles, améliore la valeur vie client et renforce le marché français de l'assurance dommages contre les fluctuations cycliques mono-segment.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En Île-de-France et en Auvergne-Rhône-Alpes, la moitié de l'ensemble des primes émises est concentrée, ce qui reflète l'alignement avec la densité de population régionale et l'activité économique. Les centres urbains jouent un rôle central dans la stimulation de la demande de spécialités commerciales, qui se traduit à son tour par des tailles de police moyennes plus élevées. Les départements méditerranéens sont confrontés à des risques accrus d'incendies de forêt et de sécheresses, nécessitant des franchises plus élevées et des surprimes CatNat. Les bassins fluviaux du nord restent quant à eux vulnérables aux inondations, ce qui pousse les assureurs à adopter des franchises ajustables et à mettre en place des services de surveillance et d'alerte précoce. Bien que les zones exposées aux catastrophes affichent des différentiels de primes pouvant atteindre 40 % par rapport aux régions à faible risque, les cadres réglementaires garantissent une tarification équilibrée pour maintenir l'accessibilité et la stabilité du marché.

Les régions rurales, malgré une exposition significative en termes d'actifs, continuent de faire face à des défis en matière de sous-assurance. Pour combler cette lacune, les programmes d'assurance paramétrique agricole, distribués par le biais de coopératives et soutenus par des cofinancements public-privé, s'avèrent efficaces. Ces programmes offrent des solutions adaptées pour atténuer les risques dans les zones rurales. Par ailleurs, le déploiement de DORA en 2025 introduit des normes de résilience uniformes, favorisant les assureurs dotés de pôles technologiques centralisés par rapport aux mutuelles à implantation régionale dispersée. Cette évolution réglementaire devrait améliorer l'efficacité opérationnelle et la résilience de l'ensemble du secteur de l'assurance, bénéficiant notamment aux acteurs de grande taille disposant d'une infrastructure technologique avancée.

Si le passeport européen facilite les ventes transfrontalières, les marques nationales conservent un avantage concurrentiel grâce à leur familiarité avec la langue locale, les processus de gestion des sinistres et la confiance établie auprès des consommateurs. Ces facteurs constituent des barrières à l'entrée pour les acteurs étrangers malgré les autorisations réglementaires. Les collaborations envisagées en matière de gestion d'actifs entre BPCE et Generali soulignent l'importance de la taille critique pour naviguer dans la conformité multi-juridictionnelle et optimiser l'allocation du capital. Collectivement, ces nuances géographiques et réglementaires façonnent les stratégies de distribution et la personnalisation des produits, orientant l'évolution du marché français de l'assurance dommages.

Paysage concurrentiel

Le leadership du marché repose sur AXA, Covéa, Groupama, Allianz France et Crédit Mutuel Assurances, dont le poids combiné détermine les agendas de tarification et d'innovation. AXA a enregistré une croissance de 7 % de ses primes dommages en 2024, cédé des actifs de gestion non essentiels pour 5,4 milliards EUR (5,6 milliards USD), et acquis une participation de 51 % dans la plateforme insurtech Prima en 2025 pour renforcer la distribution numérique. Covéa a investi dans l'automatisation des sinistres par intelligence artificielle, réduisant le délai moyen de traitement de 25 %, tandis que Groupama a renforcé ses réseaux régionaux pour préserver ses parts dans le secteur agricole. La vaste clientèle de ces acteurs établis et leurs portefeuilles de produits équilibrés créent une allocation efficace du capital et une puissance de souscription à travers le marché français de l'assurance dommages.

Les mutuelles de taille intermédiaire, dont MAIF et MACIF, poursuivent un positionnement de niche et une fidélité communautaire pour résister à la banalisation, en mettant l'accent sur des produits alignés sur les critères ESG et les dividendes aux membres. Les challengers insurtech tels que Wakam, Lovys et Neat misent sur des modèles à l'usage, par abonnement ou embarqués, en exploitant des plateformes low-code pour lancer des propositions en quelques semaines. Bien que leur prime brute émise reste inférieure à 3 % du marché français de l'assurance dommages, les flux de financement rapides et les partenariats avec des géants du commerce électronique menacent les structures de distribution établies.

La capacité technologique constitue le terrain de bataille déterminant. L'investissement dans l'analytique prédictive, la prévention des sinistres par l'IoT et le service client omnicanal en libre-service améliore les ratios combinés et la fidélisation des clients. L'application de DORA par l'ACPR rehausse les dépenses en cybersécurité et en continuité d'activité, avantageant les acteurs de grande taille qui peuvent en amortir les coûts. Parallèlement, les contraintes de capacité des réassureurs et l'incertitude climatique orientent les assureurs vers des alliances stratégiques pour la rétrocession et le partage de données, approfondissant la collaboration écosystémique et affûtant la différenciation concurrentielle sur le marché français de l'assurance dommages.

Acteurs leaders du secteur français de l'assurance dommages

-

AXA France

-

Covéa (MAAF, MMA, GMF)

-

Groupama

-

Macif

-

Allianz France

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : AXA a acquis une participation de 51 % dans Prima pour accélérer l'acquisition de clients via la technologie et renforcer les partenariats d'assurance embarquée.

- Juin 2025 : AXA a réalisé un rachat d'actions de 724,6 millions EUR (754,7 millions USD) pour neutraliser la dilution liée aux rémunérations en actions, signalant une génération robuste de capital.

- Janvier 2025 : BPCE et Generali ont convenu de constituer une coentreprise de gestion d'actifs à parts égales (50/50) supervisant 1 900 milliards EUR (1 970 milliards USD), renforçant les collaborations de vente croisée pour les filiales non-vie.

- Mai 2024 : L'ACPR a dévoilé les résultats de son deuxième test de résistance climatique pour le secteur de l'assurance, fixant des repères prudentiels clairs pour la gestion des risques climatiques et l'adéquation des fonds propres dans des scénarios difficiles.

Périmètre du rapport sur le marché français de l'assurance dommages

Le marché français de l'assurance dommages est l'un des marchés d'assurance dommages les plus demandés, les particuliers souhaitant disposer d'une sécurité et d'un bouclier protecteur pour réaliser leurs objectifs à la suite d'un sinistre ou d'une perte immobilière. Une analyse complète du marché français de l'assurance dommages est présentée dans ce rapport, comprenant une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille des segments clés, les tendances émergentes, la dynamique du marché et les profils des principales entreprises.

Le marché français de l'assurance dommages est segmenté par type de police et canal de distribution. Par type de police, le marché est sous-segmenté en assurance automobile — particuliers et entreprises, assurance copropriété, assurance propriétaire occupant, assurance locataire et autres. Par canal de distribution, le marché est sous-segmenté en direct, banques, agents, courtiers et autres. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Assurance de biens | Assurance de biens résidentiels |

| Assurance automobile | |

| Assurance de biens commerciaux | |

| Assurance de biens agricoles | |

| Assurance de responsabilité | Responsabilité civile générale |

| Responsabilité professionnelle | |

| Compensation des accidents du travail | |

| Responsabilité cyber |

| Direct (en ligne et agences) |

| Courtiers |

| Bancassurance |

| Partenariats affinitaires et plateformes embarquées |

| Particuliers |

| Entreprises |

| Par branche d'activité | Assurance de biens | Assurance de biens résidentiels |

| Assurance automobile | ||

| Assurance de biens commerciaux | ||

| Assurance de biens agricoles | ||

| Assurance de responsabilité | Responsabilité civile générale | |

| Responsabilité professionnelle | ||

| Compensation des accidents du travail | ||

| Responsabilité cyber | ||

| Par canal de distribution | Direct (en ligne et agences) | |

| Courtiers | ||

| Bancassurance | ||

| Partenariats affinitaires et plateformes embarquées | ||

| Par utilisateur final | Particuliers | |

| Entreprises | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché français de l'assurance dommages ?

La taille du marché français de l'assurance dommages est de 83,67 milliards USD en 2026.

À quel rythme le marché français de l'assurance dommages devrait-il croître ?

Il devrait progresser à un TCAC de 3,27 %, pour atteindre 98,25 milliards USD d'ici 2031.

Quelle branche d'activité connaît la croissance la plus rapide au sein de l'assurance dommages française ?

L'assurance de responsabilité, portée par la responsabilité cyber et les réformes de la responsabilité professionnelle, progresse à un TCAC de 3,95 %.

Quel canal de distribution gagne le plus en dynamisme ?

Les partenariats affinitaires et les plateformes embarquées progressent à un TCAC de 4,55 %, devançant les canaux directs et les courtiers.

Comment le changement climatique influencera-t-il les primes d'assurance dommages françaises ?

La hausse des surprimes CatNat et l'augmentation des pertes dues aux catastrophes intègrent une inflation structurelle des primes qui soutient la croissance à long terme du marché.

Quel rôle jouent les entreprises insurtech en France ?

Les insurtechs telles que Wakam et Lovys s'appuient sur des modèles embarqués et des structures de coûts allégées pour capter des segments de niche et défier la distribution des acteurs établis.

Dernière mise à jour de la page le: