Taille et part du marché suédois de l'assurance dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

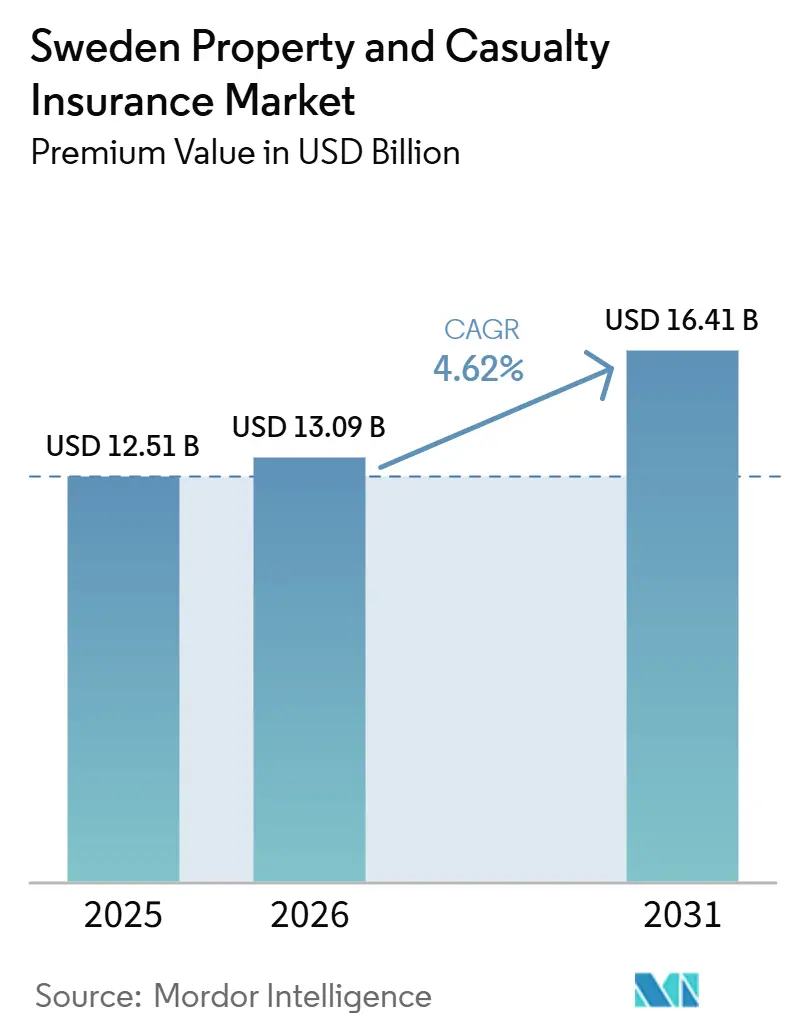

| Taille du marché de l'année de base (2025) | 12.51 Milliards de dollars |

| Taille du Marché (2026) | 13.09 Milliards de dollars |

| Taille du Marché (2031) | 16.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois de l'assurance dommages par Mordor Intelligence

La taille du Marché de l'Assurance Dommages en Suède, en termes de valeur des primes, devrait croître de 12,51 milliards USD en 2025 à 13,09 milliards USD en 2026 et devrait atteindre 16,41 milliards USD d'ici 2031, à un CAGR de 4,62 % sur la période 2026-2031.

La distribution numérique, la tarification automobile pilotée par la télématique et les couvertures d'adaptation climatique soutiennent collectivement l'expansion des revenus à court terme. Les assureurs bénéficient également de bilans des ménages solides et d'une origination hypothécaire soutenue qui augmentent les capitaux assurés en matière de biens immobiliers. Parallèlement, l'assurance automobile obligatoire maintient les volumes de primes auto, tandis que les règles de responsabilité civile liées à la micro-mobilité ouvrent des opportunités commerciales supplémentaires. Toutefois, l'inflation des sinistres liée aux pièces de véhicules de haute technologie et la gravité croissante des pertes cyber continuent de comprimer les marges techniques, incitant à une attention accrue portée aux modèles opérationnels rentables et à la souscription fondée sur les données.

Principaux enseignements du rapport

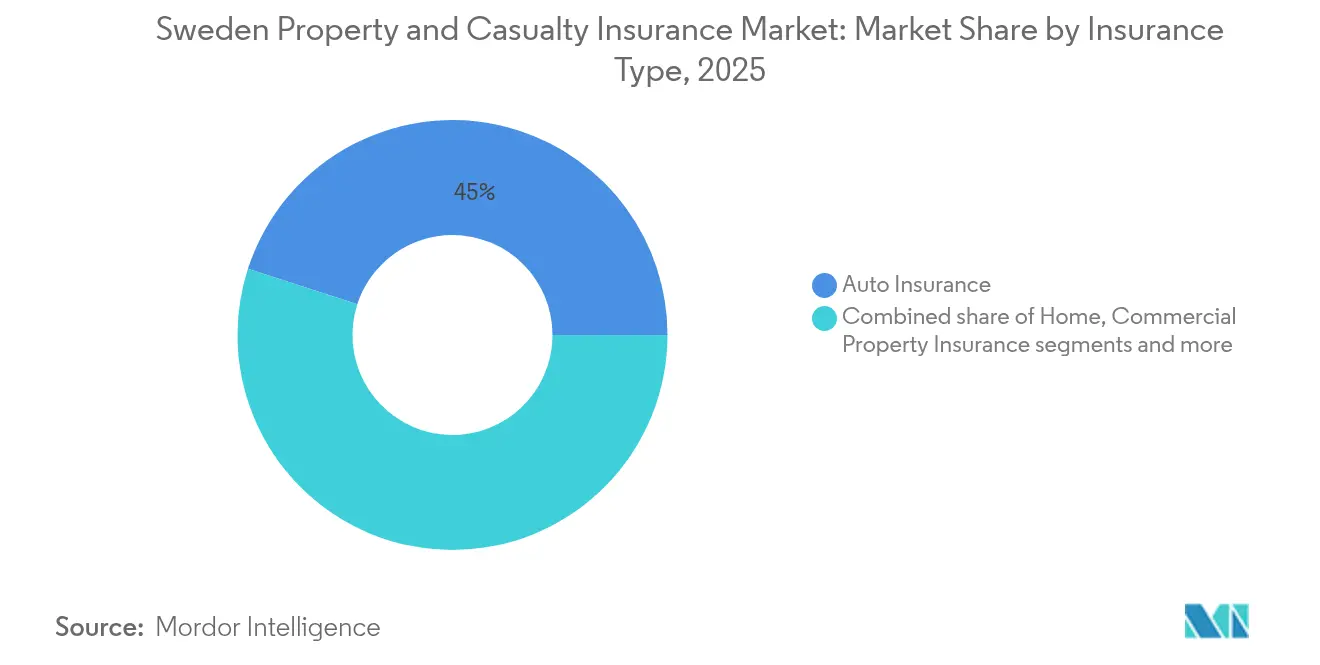

- Par type d'assurance, l'assurance automobile a dominé avec 45,02 % de la part du marché suédois de l'assurance dommages en 2025 ; l'assurance responsabilité civile devrait progresser à un CAGR de 6,05 % jusqu'en 2031.

- Par canal de distribution, le segment direct contrôlait une part de 52,74 % de la taille du marché suédois de l'assurance dommages en 2025 et croît à un CAGR de 7,14 %.

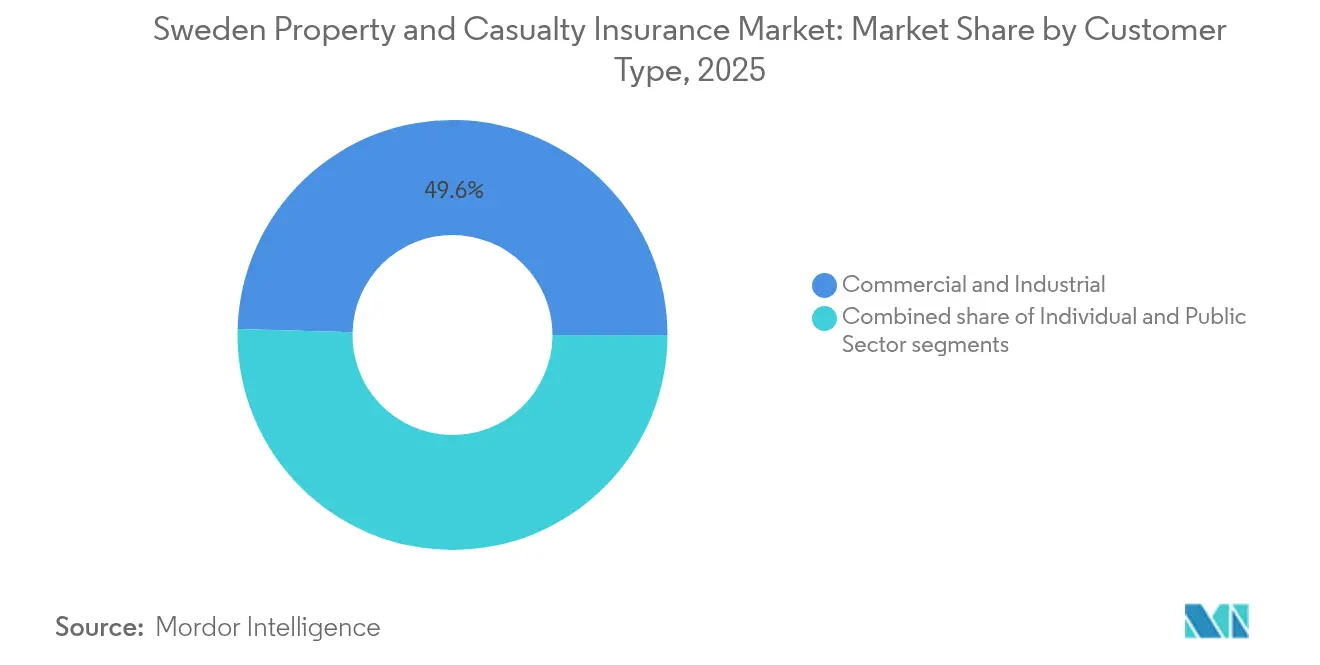

- Par type de client, les clients commerciaux et industriels représentaient une part de 49,55 % de la taille du marché suédois de l'assurance dommages en 2025, tandis que le segment des particuliers se développe à un CAGR de 5,18 %.

- Par région, le Svealand a capturé 35,08 % de la part du marché suédois de l'assurance dommages en 2025 ; le Götaland est la région à la croissance la plus rapide avec un CAGR de 4,11 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suédois de l'assurance dommages

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'assurance automobile basée sur la télématique | +1.2% | National ; gains précoces à Stockholm, Göteborg, Malmö | Moyen terme (2-4 ans) |

| Rénovations d'adaptation climatique | +0.9% | National ; régions côtières et nordiques | Long terme (≥4 ans) |

| Responsabilité civile obligatoire pour la micromobilité | +0.3% | Centres urbains : Stockholm, Göteborg, Malmö | Court terme (≤2 ans) |

| Expansion des plateformes de distribution numérique | +0.8% | National ; adoption plus élevée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Bilans solides des ménages et hypothèques | +0.7% | Svealand et Götaland | Moyen terme (2-4 ans) |

| Fréquence croissante des événements météorologiques extrêmes | +0.6% | Régions nordiques et côtières | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de l'assurance automobile basée sur la télématique

Les règles d'accès aux données de l'UE permettent désormais aux conducteurs de partager la télémétrie de leur véhicule directement avec les assureurs, supprimant les goulots d'étranglement de longue date des constructeurs et catalysant l'adoption de polices basées sur l'utilisation qui réduisent les primes pour les utilisateurs prudents et à faible kilométrage[1]Allianz SE, « La loi européenne sur les données ouvre de nouveaux horizons pour l'assurance basée sur l'utilisation », allianz.com.. Les assureurs ajoutent des applications de notation pilotées par smartphone et des modules embarqués qui fournissent des retours granulaires sur l'accélération, le freinage et la prise de virage, encourageant des habitudes de conduite plus sûres qui réduisent la fréquence des accidents et les coûts des sinistres. Les grands assureurs intègrent les flux télématiques avec des moteurs de triage des sinistres qui déclenchent les flux de travail de remorquage, médicaux et de réparation en quelques minutes, réduisant les frais d'expertise et améliorant la fidélisation des clients. La pression concurrentielle sur les prix s'intensifie car la segmentation granulaire des risques réduit les subventions croisées qui permettaient autrefois des fourchettes de primes plus larges. Les acteurs axés sur le numérique exploitent l'accès aux micrologiciels par liaison radio pour faire évoluer les modèles de notation chaque trimestre à un rythme que les acteurs traditionnels peinent à suivre. Les bénéfices cumulés renforcent le marché suédois de l'assurance dommages en améliorant la rentabilité même à mesure que le nombre de polices augmente.

Les rénovations d'adaptation climatique stimulent les primes de biens immobiliers

Des tempêtes sévères et des variations des charges de neige sur la période 2019-2024 ont poussé les franchises des réassureurs à la hausse, incitant les propriétaires suédois à surélever les fondations, à installer des clapets anti-retour et à passer à des tuiles de toiture de classe B avec des indices de résistance au vent plus élevés[2]Banque européenne d'investissement, « Enquête climatique BEI 2024 — Résultats pour la Suède », eib.org. Les assureurs répondent en intégrant des clauses de « reconstruction verte » qui couvrent l'installation de pompes à chaleur et d'isolants recyclés, augmentant les valeurs de remise en état de plusieurs dizaines de pourcents et élargissant immédiatement les primes émises. Le fait de lier davantage les indemnisations aux matériaux certifiés écologiques via le module de construction durable d'If P&C encouragerait les entrepreneurs à adopter des normes d'économie circulaire et à réduire les ratios de sinistres à long terme grâce à une meilleure durabilité. Les prêteurs hypothécaires exigent de plus en plus la preuve d'une atténuation du risque d'inondation avant d'approuver les décaissements de prêts, forçant indirectement la souscription d'assurances sur des maisons de vacances côtières auparavant sous-assurées. Les municipalités suédoises renforcent également les codes de construction, augmentant les coûts de remplacement moyens par mètre carré et contribuant ainsi à des volumes de primes supplémentaires. Ces forces convergentes renforcent le marché suédois de l'assurance dommages à mesure que les dépenses d'adaptation se poursuivent tout au long de la décennie.

Responsabilité civile obligatoire pour les véhicules de micromobilité

Les flottes de trottinettes électriques urbaines ont enregistré une augmentation des blessures aux piétons, incitant les régulateurs à étendre les dispositions de la loi sur les accidents de la circulation à tous les engins motorisés dépassant 20 km/h dans les espaces publics[3]Transportstyrelsen, « Loi sur les accidents de la circulation : règles d'assurance pour la micromobilité », transportstyrelsen.se. Les propriétaires de flottes doivent désormais détenir des polices de responsabilité civile globales couvrant les dommages corporels et matériels, et les engins doivent afficher des autocollants d'identification uniques liés à un registre central de couverture, simplifiant les contrôles d'application par la police. Les modèles de tarification ressemblent à ceux des flottes automobiles commerciales, avec des primes par unité variant en fonction du kilométrage et de l'historique des accidents capturés via des accéléromètres intégrés. Les consommateurs utilisant des vélos électriques privés souscrivent une couverture trafic de base intégrée dans les polices de locataires ou de propriétaires, augmentant la pénétration dans les lignes personnelles. Les courtiers rapportent que les municipalités souscrivent également des polices parapluie pour couvrir les projets pilotes de mobilité partagée sur les trottoirs de la ville, ajoutant une couche de revenus supplémentaire. Les premières données suggèrent que les ratios de sinistres annualisés restent inférieurs à 60 %, compte tenu de la gravité moyenne plus faible des sinistres, offrant une niche rentable qui élargit le marché suédois de l'assurance dommages.

Expansion des plateformes de distribution numérique

Les plateformes de comparaison et les portails détenus par les assureurs réduisent les coûts d'acquisition jusqu'à 50 %, permettant aux marques plus petites d'atteindre des audiences nationales sans agences physiques. Les chatbots d'intelligence artificielle pré-remplissent les parcours de devis en utilisant les identifiants Bank-ID, réduisant considérablement les taux d'abandon parmi les consommateurs pressés à Stockholm et Göteborg. Les API intégrées dans les flux de prêts hypothécaires, de location de voitures et de réservation de voyages ajoutent des moments de vente croisée contextuels, augmentant les taux d'attachement sur les lignes annexes telles que la couverture des appareils électroniques et les franchises volontaires. Les consentements de partage de données durent désormais 12 mois en vertu de la loi suédoise sur la protection de la vie privée, ce qui signifie que les assureurs peuvent périodiquement actualiser les recommandations de couverture sans paperasse supplémentaire, renforçant la fidélité des clients. Malgré la poussée numérique, les lignes marines et d'ingénierie complexes s'appuient toujours sur le courtage en face à face, préservant la pertinence multicanal. L'interaction entre la rapidité numérique et l'étendue du conseil humain favorise une croissance équilibrée pour le marché suédois de l'assurance dommages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les prix des portails de comparaison | -0.4% | Zones urbaines | Court terme (≤2 ans) |

| Inflation des sinistres liée aux pièces de véhicules avancées | -0.6% | Marchés métropolitains | Moyen terme (2-4 ans) |

| Règles de capital plus strictes sous Solvabilité II | -0.3% | National | Long terme (≥4 ans) |

| Accumulation du risque cyber limitant la souscription | -0.2% | Segments commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix des portails de comparaison

Les algorithmes de devis instantanés dissipent le mystère des caractéristiques des produits, forçant les assureurs dans des guerres de prix visibles sur les polices automobiles et de contenu standardisées. Les petites entreprises exploitent des modèles opérationnels agiles pour réduire les frais généraux et proposer des offres inférieures à celles des acteurs établis, mais manquent souvent de profondeur dans le service des sinistres, poussant les clients exigeants vers les marques établies. Pour défendre leurs marges, les grands assureurs déploient des couvertures à plusieurs niveaux — bronze, argent et or — afin que les prix de base restent compétitifs tandis que les options de montée en gamme préservent les revenus. Les remises de fidélité, les avantages de compensation carbone et les remises multiproduits ajoutent des leviers non tarifaires qui tempèrent le taux de résiliation. Les régulateurs surveillent le « price walking » mais considèrent actuellement les outils de comparaison transparents comme favorables aux consommateurs, limitant la portée de l'intervention. La baisse soutenue des prix réduit la croissance des primes acquises de 0,4 point de pourcentage, atténuant modestement les perspectives du marché suédois de l'assurance dommages.

Inflation des sinistres liée aux pièces de véhicules avancées

Le coût moyen de remplacement d'un seul pare-chocs sur un véhicule électrique équipé d'un système d'aide à la conduite (ADAS) dépasse désormais 2 500 USD, soit trois fois le chiffre de 2019, car les modules radar intégrés nécessitent un étalonnage après réparation. Les pénuries de semi-conducteurs allongent les délais de réparation, générant des indemnités de voiture de location plus élevées. Les accords avec les réparateurs agréés plafonnent les taux de main-d'œuvre, mais les prix des pièces d'origine restent largement inélastiques, forçant les assureurs à négocier des contrats d'achat en gros directement avec les fournisseurs. La télématique aide à signaler les collisions à basse vitesse où les capteurs se réinitialisent sans remplacement complet, permettant des conseils à distance aux conducteurs et atténuant les petits sinistres. Les réassureurs encouragent l'adoption de programmes de pièces de récupération, mais la résistance des consommateurs reste forte pour les véhicules quasi neufs. L'effet net est un frein de 0,6 point de pourcentage sur la croissance composée des bénéfices de souscription au sein du marché suédois de l'assurance dommages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la domination de l'automobile face à l'essor de la responsabilité civile

En 2025, l'assurance automobile représentait 45,02 % du marché suédois de l'assurance dommages, portée par la couverture trafic obligatoire et une adoption croissante de la télématique, qui aligne les primes sur le comportement de conduite réel. L'intégration croissante de la télématique aide les assureurs à évaluer les risques plus précisément et incite également les assurés à adopter des habitudes de conduite plus sûres. L'assurance responsabilité civile, stimulée par les obligations en matière de micromobilité et la demande accrue d'indemnisation professionnelle, affiche un CAGR de 6,05 %, ce qui en fait le segment à la croissance la plus rapide parmi les principales lignes. Cette croissance reflète l'évolution du paysage des risques et le besoin croissant de solutions d'assurance sur mesure.

À mesure que l'adoption des véhicules électriques augmente, les coûts de réparation augmentent, mettant sous pression les ratios combinés automobiles. La complexité des réparations de véhicules électriques, associée au coût plus élevé des pièces spécialisées et de la main-d'œuvre, amplifie encore cette pression. Cette tendance souligne l'urgence d'une tarification basée sur les données et de partenariats stratégiques de réparation pour gérer efficacement les coûts. Parallèlement, les lignes de responsabilité civile se développent en raison de nouvelles catégories de risques telles que les trottinettes électriques et les indemnités pour l'économie des travailleurs indépendants. Ces développements mettent en évidence la capacité du secteur à s'adapter aux nouveaux risques et aux besoins des consommateurs, élargissant le marché suédois de l'assurance dommages. L'assurance habitation et l'assurance des biens commerciaux restent des sources de revenus stables, soutenues par des améliorations résilientes au climat qui augmentent les capitaux assurés et stimulent la croissance des primes. Les investissements dans la protection climatique des biens, tels que les défenses contre les inondations et les rénovations écoénergétiques, entraînent des augmentations de primes progressives tout en assurant la durabilité à long terme pour les assureurs.

Par canal de distribution : l'essor du direct remodèle l'accès au marché

Le canal direct a capturé 52,74 % de la part du marché suédois de l'assurance dommages en 2025, s'appuyant sur la confiance des consommateurs dans l'authentification Bank-ID qui simplifie l'intégration numérique. La souscription en temps réel permet l'émission instantanée de couvertures automobile et habitation au moment de l'achat d'un véhicule ou de la clôture d'une transaction immobilière, faisant du timing de distribution un différenciateur clé. Les conseillers alimentés par l'intelligence artificielle au sein des portails expliquent les compromis de franchise, augmentant les franchises moyennes choisies et réduisant la fréquence future des sinistres. L'analyse des données personnalise les messages de renouvellement, signalant les événements de vie tels que le déménagement ou l'ajout d'un membre de la famille qui justifient des mises à jour de couverture, et réduisant les taux de résiliation de 300 points de base d'une année sur l'autre.

Les agences conservent encore des positions dans les offres groupées de lignes personnelles pour les retraités qui valorisent la continuité de la relation et dans les grands comptes commerciaux où les visites d'ingénierie des risques sur site restent essentielles. La bancassurance prospère grâce à la vente croisée de polices de biens liées aux hypothèques et de compléments de protection des paiements, représentant 11,72 % du marché suédois de l'assurance dommages. Les courtiers numériques combinent la comparaison algorithmique avec un chat humain optionnel, capturant les lignes personnelles de complexité moyenne telles que le contenu de grande valeur et les embarcations de loisirs. Les accords affinitaires avec les syndicats et les fédérations sportives créent des pools captifs dont l'expérience sinistres est inférieure à la moyenne du marché, offrant des ratios de sinistres rentables qui subventionnent une tarification compétitive sur d'autres portefeuilles. Combiné, cet écosystème multicanal soutient une croissance régulière pour le marché suédois de l'assurance dommages malgré la compression des marges dans les produits entièrement banalisés.

Par type de client : la solidité commerciale face à la croissance des particuliers

Les polices commerciales et industrielles ont contribué à hauteur de 49,55 % de la part du marché suédois de l'assurance dommages en 2025, reflétant l'économie suédoise fortement orientée vers l'exportation, où les couvertures pour pannes de machines, fret et interruption d'activité comportent des limites élevées. Les fabricants de taille intermédiaire souscrivent désormais des avenants cyber en raison de la numérisation de la chaîne d'approvisionnement qui les expose aux menaces de rançongiciels susceptibles d'interrompre la production. Les développeurs d'énergies renouvelables en Norrland recherchent des couvertures spécialisées tous risques chantier et de phase opérationnelle pour les projets éoliens et hydroélectriques, injectant de nouveaux flux de primes dans les portefeuilles commerciaux. Dans l'ensemble, la rentabilité technique du segment reste solide grâce à une culture professionnelle de gestion des risques et à une fréquence de sinistres plus faible par rapport aux lignes personnelles.

Les clients particuliers, bien que représentant des montants plus faibles par police, surpassent la croissance commerciale avec un CAGR de 5,18 %, soutenus par la hausse des valeurs immobilières, la couverture des appareils électroniques personnels et le travail hybride, qui augmente les équipements de travail à domicile assurés dans les extensions de contenu. Les polices automobiles avec télématique attirent les jeunes démographies historiquement exclues du marché en raison des prix, élargissant la pénétration parmi les propriétaires de leur premier véhicule. L'essor du commerce électronique stimule la demande de couverture en transit pour les colis de grande valeur, regroupés en micro-polices lors du passage en caisse, élargissant encore l'empreinte du marché suédois de l'assurance dommages. Les remises multiproduits combinées cultivent la fidélité, comme en témoigne la hausse des ratios de vente croisée à 2,7 polices par client de détail. Ce changement signale un impératif stratégique : agréger des comptes personnels petits mais nombreux pour diversifier les revenus face à la volatilité des grandes pertes dans les lignes commerciales.

Analyse géographique

La concentration de ménages aisés et de sièges sociaux d'entreprises à Stockholm permet au Svealand de détenir une part dominante de 35,08 % du marché suédois de l'assurance dommages. L'expansion hypothécaire de la ville et la solidité du patrimoine net des ménages renforcent les primes de biens immobiliers en assurant une demande constante de produits d'assurance de biens. Parallèlement, l'écosystème technologique florissant de Stockholm accélère l'adoption numérique des souscriptions de polices et du traitement des sinistres, permettant aux assureurs de rationaliser leurs opérations et d'améliorer l'expérience client.

Le Götaland, avec le CAGR régional le plus élevé de 4,11 % prévu jusqu'en 2031, connaît une forte demande de couvertures de responsabilité produits, de fret et d'interruption d'activité. Cette hausse est largement alimentée par les clusters automobiles, aérospatiaux et logistiques se formant autour de Göteborg, qui stimulent la croissance industrielle et augmentent le besoin de solutions d'assurance complètes. De plus, les préoccupations concernant les inondations côtières ont conduit à des avenants d'adaptation climatique, augmentant encore les capitaux assurés des biens de la région. Ces développements contribuent de manière significative à l'expansion de la taille locale du marché suédois de l'assurance dommages.

Bien que le Norrland soit le plus petit marché, ses projets miniers, d'énergie renouvelable et d'infrastructure ont un besoin urgent de couvertures commerciales spécialisées. Les défis de la région, des chutes de neige extrêmes aux variations des régimes de précipitations, exigent une modélisation des risques actualisée, ce qui affecte à son tour les facteurs de tarification et la conception des produits. Ces produits d'assurance sur mesure sont essentiels pour atténuer les risques associés aux conditions environnementales et industrielles uniques de la région. Les canaux numériques et les efforts des assureurs coopératifs garantissent que même les zones les moins peuplées sont atteintes, assurant que la croissance inclusive reste un pilier du paysage de l'assurance dommages en Suède.

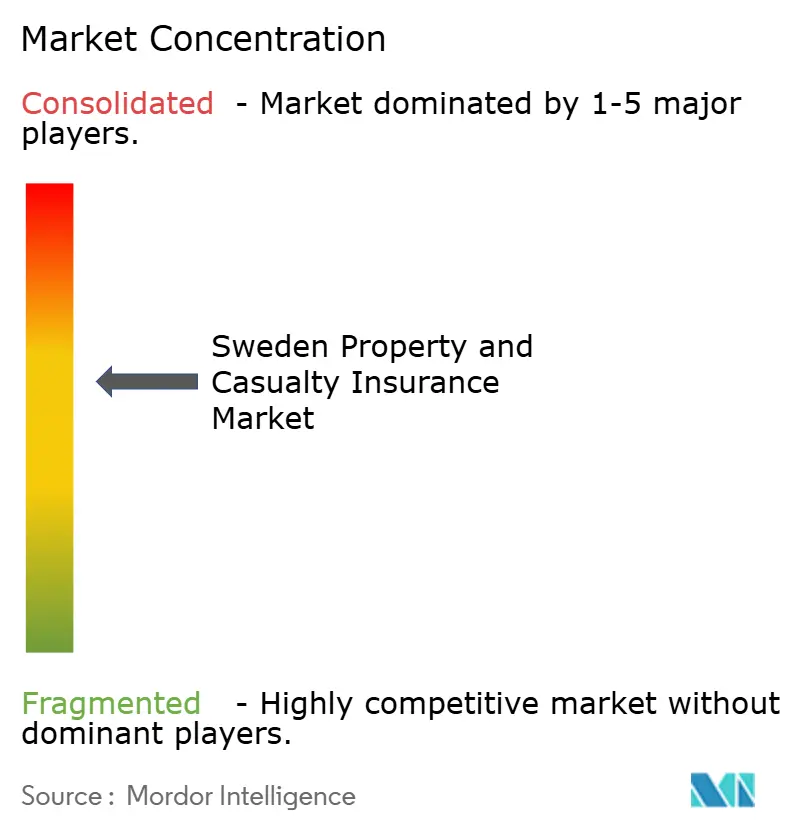

Paysage concurrentiel

Le marché suédois de l'assurance dommages reste modérément concentré, avec l'assurance dommages déclarant 6,4 milliards USD de primes auprès de 4 millions de clients nordiques, et exploitant son envergure pour investir dans des plateformes omnicanales et des processus de sinistres durables.

Les coopératives régionales de Länsförsäkringar maintiennent une forte fidélité des clients grâce à leur présence locale et à l'innovation numérique, tandis que Folksam renforce les alliances affinitaires avec les syndicats.

Les enquêtes sur l'expérience client placent Svedea en tête de la satisfaction en assurance automobile avec 82,1 points, soulignant la qualité de service comme différenciateur clé même dans un environnement très concurrentiel sur les prix. Dina Försäkringar obtient une reconnaissance similaire dans les lignes de biens immobiliers, reflétant une gestion des sinistres axée sur la communauté qui renforce la confiance. Les références en matière de durabilité façonnent également la valeur de la marque ; Länsförsäkringar et Svedea ont reçu les meilleures notes environnementales dans une étude de marché de 2024, illustrant comment la performance ESG soutient la fidélisation et l'acquisition dans le marché suédois de l'assurance dommages.

Les challengers nativement numériques et les portails de comparaison intensifient la pression sur les acteurs historiques. L'adoption par Swedbank de la plateforme de tarification par intelligence artificielle d'Akur8 illustre le pivot vers l'analyse avancée qui raccourcit le délai de mise sur le marché et affine la segmentation des risques. UNIQA, rejoignant le réseau Eurapco aux côtés de Länsförsäkringar, facilite le transfert transfrontalier de connaissances sur la transformation numérique et la souscription des risques climatiques, élevant les références concurrentielles.

Leaders du secteur suédois de l'assurance dommages

Länsförsäkringar Alliance

If Skadeförsäkring AB

Folksam Ömsesidig Sakförsäkring

Trygg-Hansa (Codan Forsikring)

Dina Försäkringar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : UNIQA Insurance Group a rejoint l'Alliance Eurapco, élargissant la collaboration sur les initiatives numériques et de durabilité dans 35 pays, XPRIMM.

- Janvier 2025 : Insurely s'est associé à Länsförsäkringar Älvsborg pour lancer un tableau de bord conseiller alimenté par l'intelligence artificielle pour la comparaison de polices en temps réel.

- Juillet 2024 : Une panne informatique mondiale a causé entre 10 et 15 milliards USD de dommages et 1,5 milliard USD de pertes assurées, mettant en lumière l'accumulation du risque cyber dans l'assurance internationale.

- Mars 2024 : Swedbank a déployé l'outil de tarification en nuage d'Akur8 pour améliorer la précision de la modélisation prédictive d'Akur8.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché suédois de l'assurance dommages (non-vie) comme les primes brutes émises générées en Suède pour les couvertures automobile, habitation, propriété commerciale, responsabilité civile, voyage, animaux de compagnie et autres garanties diverses vendues aux particuliers, aux entreprises et aux entités du secteur public dans le cadre de contrats réglementés en Suède ou en vertu des dispositions de libre prestation de services de l'UE.

Les flux de réassurance, les branches vie, accidents et santé, ainsi que les polices souscrites sur des risques à l'étranger sont hors périmètre.

Aperçu de la segmentation

- Par type d'assurance

- Assurance habitation

- Assurance automobile

- Assurance des biens commerciaux

- Assurance responsabilité civile

- Assurance voyage

- Assurance animaux de compagnie

- Par canal de distribution

- Direct

- Agences

- Banques

- Courtiers numériques

- Partenariats affinitaires

- Par type de client

- Particuliers

- Commercial et industriel

- Secteur public

- Par région

- Götaland

- Svealand

- Norrland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des questionnaires structurés avec des souscripteurs, des dirigeants de MGA, des responsables de courtage et des conseillers réglementaires à Stockholm, Göteborg et Malmö nous aident à vérifier les taux de rétention, l'adoption de l'assurance intégrée et les chargements catastrophe attendus. Les réponses permettent également de calibrer le taux d'actualisation et les hypothèses de charges utilisées dans nos modèles de primes.

Recherche documentaire

Les analystes de Mordor examinent en premier lieu les données gouvernementales et sectorielles, telles que les bulletins trimestriels de primes d'Insurance Sweden, les déclarations de solvabilité de la Finansinspektionen, les tableaux macroéconomiques de Statistics Sweden et les séries de dépenses des ménages d'Eurostat. Nous élargissons le contexte en utilisant les indicateurs d'assurance de l'OCDE, les notes de marché sigma de Swiss Re et des articles évalués par des pairs sur les tendances des pertes liées au climat dans les pays nordiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ancrent ensuite les cycles de tarification récents, tandis que l'agrégation de nouvelles via Dow Jones Factiva fournit des chronologies d'événements. Ces sources établissent les pools de primes historiques et les points de tension ; elles ne sont toutefois ni exhaustives ni les seuls référentiels que nous interrogeons à des fins de validation.

Une profondeur supplémentaire est obtenue grâce à notre accès payant à D&B Hoovers pour les données financières des assureurs et à Questel patent analytics, qui éclaire les lancements de produits en télématique et en cyber-risque. Cette mosaïque constitue le cadre secondaire, bien que de nombreuses sources additionnelles alimentent des vérifications plus fines.

Dimensionnement du marché et prévisions

Une approche hybride descendante et ascendante part des totaux de primes brutes émises 2024 fournis par Insurance Sweden, rebasés en USD et projetés en avant par des indices de primes automobile, propriété et responsabilité ajustés de l'inflation. Les résultats sont recoupés avec des agrégations d'assureurs échantillonnés et le prix moyen par police multiplié par le nombre de polices en vigueur issus des retours d'enquête. Les variables clés comprennent les immatriculations de véhicules neufs, les achèvements de logements, les taux de création de PME, les fréquences de sinistres liés aux intempéries et les règlements moyens de responsabilité civile accordés par les tribunaux. Les prévisions appliquent une régression multivariée dans laquelle la croissance des primes est expliquée par le PIB, l'inflation des prix à la consommation et la pénétration des VE, avec une analyse de scénarios autour de la volatilité des pertes climatiques. Les lacunes de données, telles que les volumes opaques des canaux affinitaires, sont comblées à l'aide de références de ratios conservatrices validées lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios de sinistres historiques et aux tendances des taux de change, suivis d'un examen par un panel d'analystes seniors. Les modèles sont actualisés chaque année, ou plus tôt si des modifications réglementaires ou des événements de sinistres importants modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor pour l'assurance dommages en Suède est digne de confiance

Les chiffres publiés divergent souvent parce que les entreprises retiennent des définitions de primes, des taux de change et des cadences de mise à jour différents.

En s'appuyant sur les déclarations suédoises auditées et en les enrichissant d'informations en temps réel sur les assureurs, Mordor fournit un chiffre que les clients peuvent citer en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,51 Md USD (2025) | Mordor Intelligence | - |

| 11,0 Md USD (2023) | Consultance régionale A | Exclut les offres groupées affinitaires ; convertit l'EUR au taux moyen historique, et non au taux de fin d'année |

| 9,7 Md USD (2022) | Journal sectoriel B | Utilise les primes nettes après réassurance ; année de base plus ancienne |

| 11,7 Md USD (2022) | Association professionnelle C | Inclut les branches accidents et santé et applique des hypothèses de change constantes basées sur 2020 |

Pris ensemble, la comparaison montre que la sélection du périmètre, le timing des devises et la base de primes peuvent facilement faire varier les totaux de plusieurs milliards. L'ensemble de variables discipliné de Mordor, son actualisation annuelle et ses hypothèses transparentes offrent donc la base de référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché suédois de l'assurance dommages ?

Il est évalué à 13,09 milliards USD en 2026 et devrait atteindre 16,41 milliards USD d'ici 2031.

Quelle ligne d'assurance domine le marché suédois de l'assurance dommages ?

L'assurance automobile occupe la première place avec une part de 45,02 % en 2025 en raison de la couverture trafic obligatoire.

À quelle vitesse le segment de la responsabilité civile croît-il en Suède ?

L'assurance responsabilité civile est la ligne à la croissance la plus rapide, se développant à un CAGR de 6,05 % jusqu'en 2031.

Quel canal de vente connaît la croissance la plus rapide ?

La distribution numérique directe se développe à un CAGR de 7,14 % et détient déjà une part de marché de 52,74 %.

Quelle région suédoise offre les meilleures perspectives de croissance ?

Le Götaland devrait croître à un CAGR de 4,11 %, surpassant les autres régions jusqu'en 2031.

Comment les assureurs font-ils face à l'inflation des sinistres liée aux réparations de véhicules de haute technologie ?

Les assureurs développent des réseaux de réparation agréés, promeuvent les pièces de rechange et affinent la tarification basée sur la télématique pour gérer les coûts croissants associés aux composants de véhicules avancés.

Dernière mise à jour de la page le: