Taille et Part du Marché des Assurances de Biens et de Responsabilité en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

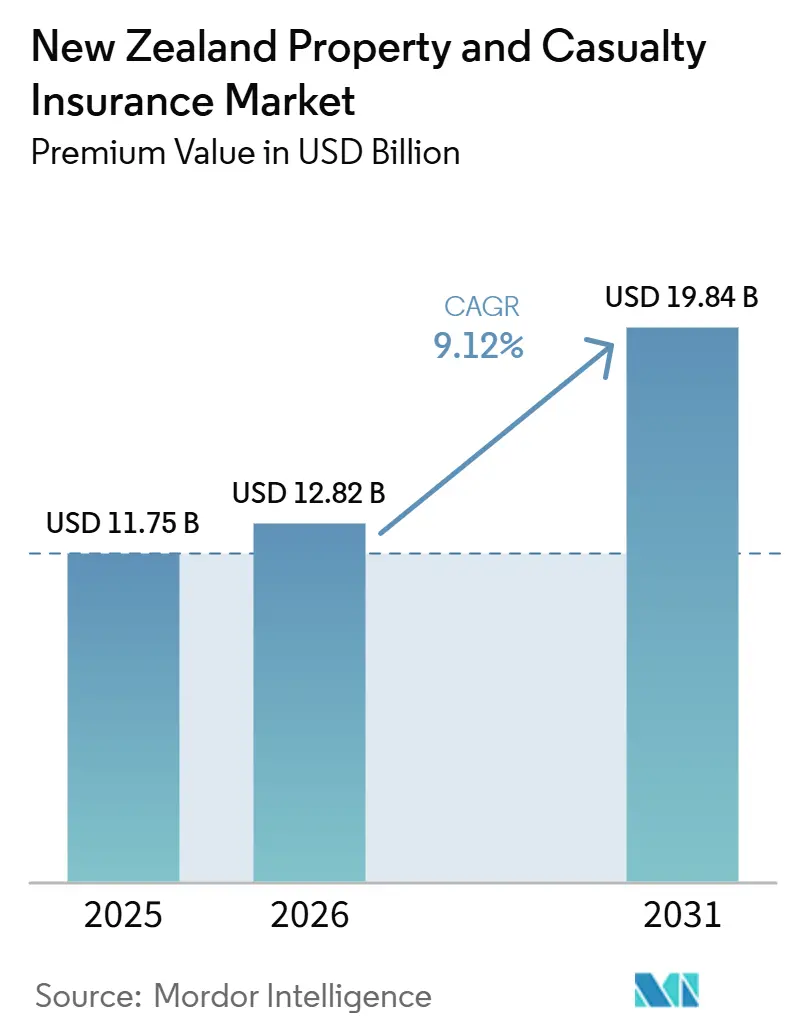

| Taille du marché de l'année de base (2025) | 11.75 Milliards de dollars |

| Taille du Marché (2026) | 12.82 Milliards de dollars |

| Taille du Marché (2031) | 19.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

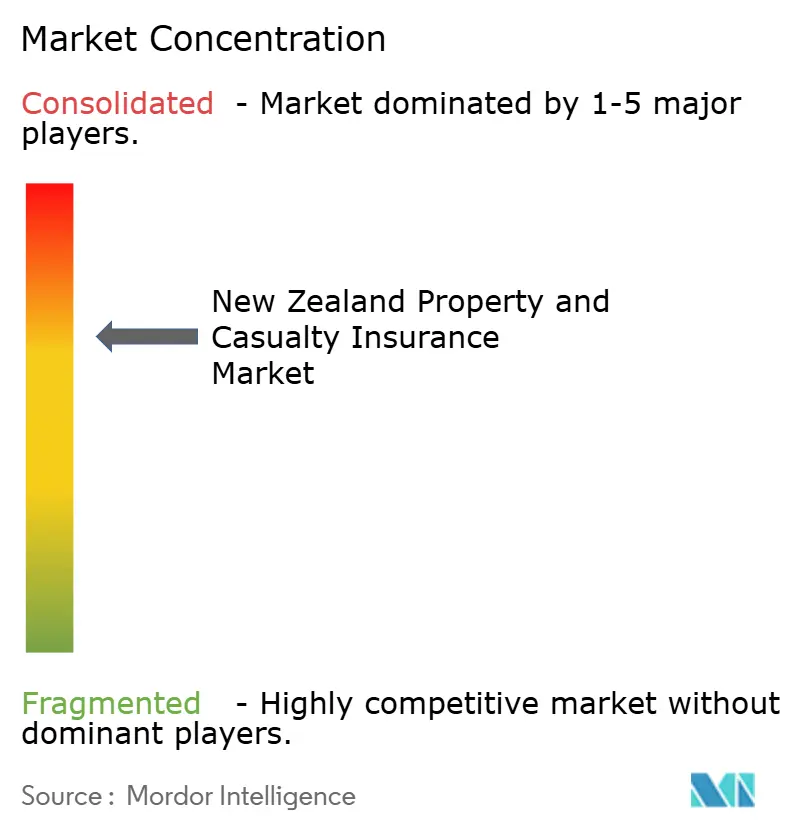

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances de Biens et de Responsabilité en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de l'assurance de dommages en Nouvelle-Zélande, en termes de valeur des primes, était évaluée à 11,75 milliards USD en 2025 et devrait croître de 12,82 milliards USD en 2026 pour atteindre 19,84 milliards USD d'ici 2031, à un CAGR de 9,12 % durant la période de prévision (2026-2031).

La croissance généralisée des primes découle de la hausse des valeurs immobilières, de l'augmentation des sinistres liés au climat, de la dynamique réglementaire en faveur d'une tarification basée sur le risque, et de l'adoption rapide du numérique dans la souscription et la distribution. Les primes acquises brutes ont atteint 12,7 milliards USD selon le dernier état des revenus d'assurance de la Banque de Réserve, confirmant la solide base de revenus du secteur. L'inflation des coûts de réassurance, notamment après le cyclone Gabrielle dont les dommages se sont élevés à 930 millions USD, pousse les hausses moyennes de primes à 23 %. L'inflation immobilière, la sensibilisation accrue des PME aux risques et les appels réglementaires à la transparence positionnent favorablement les assureurs bien capitalisés pour capter des parts de marché, tout en contraignant les compagnies plus petites à revoir leurs stratégies de tarification et de capital. Dans l'ensemble, le marché de l'assurance de dommages en Nouvelle-Zélande continue de faire preuve de résilience malgré l'exposition croissante aux catastrophes et les pressions sur le coût du capital.

Principaux Enseignements du Rapport

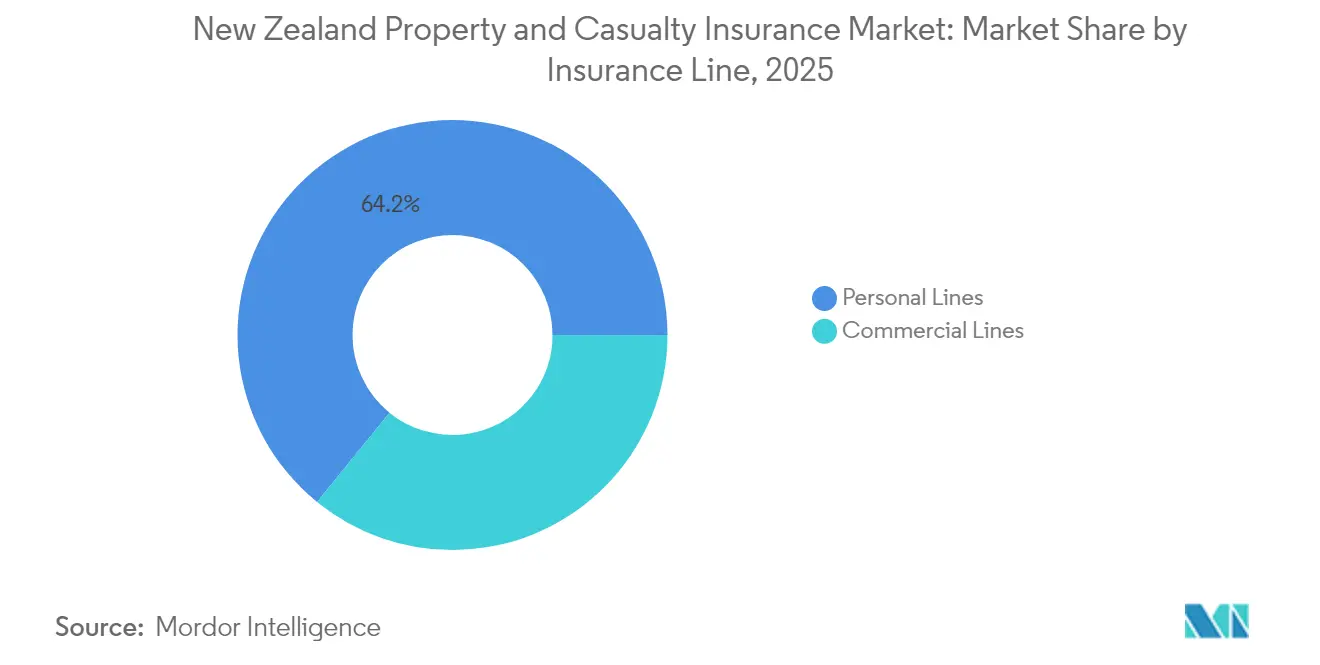

- Par ligne d'assurance, les lignes personnelles ont dominé avec une part de revenus de 64,15 % en 2025, tandis que les lignes commerciales ont enregistré le TCAC le plus rapide de 9,41 % jusqu'en 2031.

- Par type de couverture, les biens ont capté 54,05 % de la part du marché des assurances de biens et de responsabilité en Nouvelle-Zélande en 2025 ; les types de couverture spécialisés et émergents devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

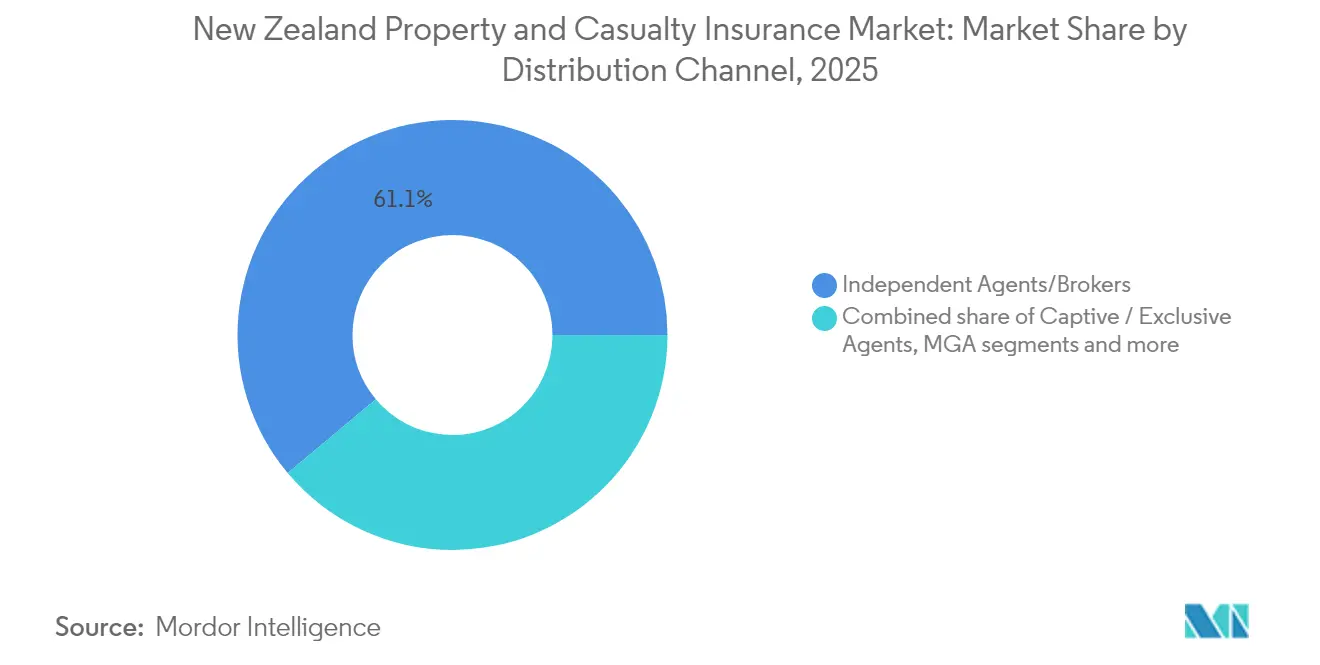

- Par canal de distribution, les agents/courtiers indépendants ont contrôlé 61,10 % des primes en 2025, tandis que les plateformes intégrées/partenaires devraient croître à un TCAC de 7,45 % d'ici 2031.

- Par utilisateur final, les particuliers représentaient 52,55 % de la taille du marché des assurances de biens et de responsabilité en Nouvelle-Zélande en 2025 ; les grandes entreprises devraient progresser à un TCAC de 9,02 % entre 2026 et 2031.

- Par géographie, l'Île du Nord a représenté 52,85 % des primes en 2025 et devrait enregistrer le TCAC le plus rapide de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances de Biens et de Responsabilité en Nouvelle-Zélande

Analyse de l'Impact des Facteurs*

| Facteur | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des valeurs immobilières et des coûts de construction | +2.1% | Auckland, Wellington, Christchurch | Moyen terme (2-4 ans) |

| Sensibilisation croissante à l'assurance parmi les propriétaires et les PME | +1.8% | Centres urbains à l'échelle nationale | Long terme (≥4 ans) |

| Pression réglementaire vers une tarification basée sur le risque et la transparence | +1.4% | National | Court terme (≤2 ans) |

| Fréquence et gravité croissantes des événements climatiques | +2.3% | Impact plus élevé sur les régions côtières de l'Île du Nord | Long terme (≥4 ans) |

| Expansion des micro-couvertures facilitée par l'insurtech | +0.9% | National, adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Produits paramétriques pour les risques agricoles et climatiques | +0.7% | Régions rurales, notamment les zones agricoles de l'Île du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Valeurs Immobilières et des Coûts de Construction

L'inflation des coûts de construction a dépassé l'inflation générale en raison des goulets d'étranglement dans les chaînes d'approvisionnement et des pénuries de main-d'œuvre. Le Rapport sur la Stabilité Financière de la Banque de Réserve a noté que les primes résidentielles augmentaient plus vite que l'IPC global, car la hausse des coûts de remplacement et des taux de réassurance a fait grimper les capitaux assurés[1]Banque de Réserve de Nouvelle-Zélande, "Rapport sur la Stabilité Financière de mai 2025," rbnz.govt.nz. La valorisation immobilière à Auckland et Wellington a maintenu une pression à la hausse sur les primes, même dans un cycle immobilier plus modéré. Les assureurs dotés d'outils analytiques de valorisation sophistiqués réévaluent les polices plus fréquemment, préservant la solvabilité tout en respectant leurs obligations contractuelles. Les clauses de capital assuré dynamiques se généralisent, permettant des ajustements automatiques de la couverture lorsque les indices de reconstruction évoluent. Les promoteurs commerciaux qui reprennent leurs activités après la pandémie contribuent également à l'augmentation du volume des primes, notamment pour les couvertures spécifiques aux projets et les polices de constructeurs.

Sensibilisation Croissante à l'Assurance parmi les Propriétaires et les PME

La COVID-19 a modifié les modèles économiques, laissant de nombreuses PME sous-assurées, une lacune que les assureurs comblent désormais par des actions de sensibilisation et une intégration numérique simplifiée. Les programmes gouvernementaux et sectoriels mettant en lumière les risques cyber, les interruptions d'activité et les expositions en matière de responsabilité civile stimulent l'adoption, notamment dans les pôles urbains où se concentrent les startups. Les courtiers numériques et les portails en ligne réduisent la paperasserie et permettent des devis instantanés, attirant de nouveaux acheteurs sur le marché des assurances de biens et de responsabilité en Nouvelle-Zélande. La sensibilisation accrue aux cybermenaces liées au télétravail encourage les polices groupées combinant protection des biens, responsabilité civile et cyber. Ces tendances ajoutent collectivement un élan aux primes tout en élargissant le pool de risques du marché.

Pression Réglementaire vers une Tarification Basée sur le Risque et la Transparence

L'examen par la Banque de Réserve de la loi sur les assurances (Supervision Prudentielle) et le régime entrant de Conduite des Institutions Financières exigent une tarification granulaire reflétant le risque sous-jacent. Les compagnies différencient désormais les primes selon les caractéristiques sismiques, d'inondation et de construction, entraînant une dispersion régionale des taux[2]Trésor de Nouvelle-Zélande, "Suivi de l'Assurance des Bâtiments Résidentiels," treasury.govt.nz. Le mandat de conduite équitable impose des divulgations plus claires, améliorant la compréhension des consommateurs et favorisant des avantages concurrentiels pour les assureurs maîtrisant les données. Les coûts de conformité pèsent sur les acteurs plus petits, encourageant les partenariats technologiques et le soutien en capital des réassureurs. Parallèlement, la surveillance du Trésor sur les primes d'assurance habitation renforce la transparence, influençant le comportement des clients et la stratégie des assureurs.

Fréquence et Gravité Croissantes des Événements Liés au Climat

Le cyclone Gabrielle et les inondations de l'Île du Nord ont généré des pertes assurées dépassant 1,38 milliard USD, soulignant la vulnérabilité[3]Artemis, "Estimation des pertes assurées des inondations de l'Île du Nord à 2,23 milliards NZD," artemis.bm. Le Conseil des Assurances a enregistré une hausse de 402 % des sinistres liés aux intempéries sévères. Les compagnies investissent dans des modèles de catastrophes, des systèmes d'alerte précoce et des déclencheurs paramétriques permettant des paiements rapides après les événements. Les conclusions de sigma de Swiss Re soulignent le glissement vers des événements de gravité intermédiaire générant des pertes disproportionnées. La Commission des Tremblements de Terre a porté sa réassurance à 5,70 milliards USD, atténuant le risque systémique. La souscription résiliente au climat et les couvertures paramétriques agricoles constituent désormais des piliers de croissance essentiels au sein du marché des assurances de biens et de responsabilité en Nouvelle-Zélande.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Catastrophes naturelles impactant la rentabilité | −1.9% | Zones sismiques et sujettes aux inondations à l'échelle nationale | Court terme (≤2 ans) |

| Écart d'accessibilité et contraintes liées à la protection des données | −1.2% | Zones côtières et environnement réglementaire national | Moyen terme (2-4 ans) |

| Escalade des coûts de réassurance et de capital | -1.6% | National, tous les assureurs exposés à la réassurance internationale | Moyen terme (2-4 ans) |

| Obstacles liés à la protection des données limitant l'adoption de la télématique et de l'IoT | -0.8% | National, avec exigences de conformité réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Catastrophes Naturelles Impactant la Rentabilité

Le cyclone Gabrielle a causé environ 620 millions USD de dommages dans le Northland, avec 4 000 déclarations de sinistres de ménages déposées. La Banque de Réserve a averti que le gouvernement pourrait assumer des charges plus importantes lors d'événements extrêmes. Tower s'attend à ce que davantage de couches de réassurance soient déclenchées. La concentration des expositions dans des corridors urbains à haute valeur limite les avantages de la diversification et intensifie la pression sur la solvabilité lorsque plusieurs risques surviennent au cours de la même saison. Les marchés mondiaux de la réassurance ont réagi par de fortes contraintes de capacité et des hausses de taux, comprimant les marges de souscription.

Écart d'Accessibilité et Contraintes liées à la Protection des Données

Les hausses de primes, parfois supérieures à 30 % dans les banlieues exposées aux risques, risquent de provoquer une sous-assurance et des résiliations de polices. Les ménages et les petites entreprises dans les zones côtières et sismiques réduisent leur couverture ou augmentent leurs franchises, élargissant l'écart de protection. Les polices basées sur la télématique et l'IoT promettent une tarification granulaire mais se heurtent à des préoccupations de gouvernance des données en vertu de la loi néo-zélandaise sur la protection de la vie privée, ralentissant leur adoption. Pour les assureurs, la baisse des taux de souscription face à des coûts en capital plus élevés crée des risques de sélection adverse, pesant sur le potentiel de croissance du marché des assurances de biens et de responsabilité en Nouvelle-Zélande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne d'Assurance : Les Lignes Commerciales Stimulent l'Innovation Numérique

Les Lignes Commerciales ont contribué à un TCAC de 9,41 % durant 2026-2031, dépassant l'ensemble du marché des assurances de biens et de responsabilité en Nouvelle-Zélande. Le volume des primes augmente parallèlement à la sensibilisation aux risques cyber et aux exigences de responsabilité contractuelle plus strictes. La taille du marché des assurances de biens et de responsabilité en Nouvelle-Zélande pour les lignes commerciales devrait atteindre 7,24 milliards USD d'ici 2031 au rythme de croissance indiqué. Au sein des lignes commerciales, les couvertures cyber, de responsabilité professionnelle et de responsabilité des dirigeants et mandataires enregistrent des gains à deux chiffres à mesure que les entreprises renforcent leurs cadres de gouvernance. Les assureurs intègrent des plateformes d'évaluation des risques multi-facteurs, permettant des limites et des avenants dynamiques qui répondent aux exigences réglementaires en évolution.

Les Lignes Personnelles restent l'ancre des revenus, détenant une part de 64,15 % en 2025 grâce à l'assurance automobile obligatoire et à la large pénétration des polices habitation. Les consommateurs sensibles aux prix se tournent vers des franchises plus élevées ou une couverture automobile au tiers à mesure que les primes augmentent. Les polices automobiles à l'usage, lancées via des applications mobiles, trouvent un écho auprès des automobilistes férus de technologie. Les portefeuilles d'assurance automobile commerciale s'élargissent à mesure que les opérateurs logistiques numérisent leurs flottes et recherchent des couvertures liées à la télématique. Les micro-couvertures spécialisées ciblant les travailleurs de l'économie des petits boulots et les travailleurs indépendants soulignent l'adaptabilité du secteur.

Par Type de Couverture : Dominance des Biens face aux Pressions Climatiques

En 2025, le secteur des Biens a capté 54,05 % des primes, soulignant les forts taux de propriété immobilière et les engagements d'assurance liés aux hypothèques. D'ici 2031, le segment des Biens du marché des assurances de biens et de responsabilité en Nouvelle-Zélande devrait dépasser 10,7 milliards USD, croissant à un TCAC d'environ 9,68 %. Les hausses de taux induites par les catastrophes, les clauses adaptatives de capital assuré et la tarification détaillée basée sur le risque stimulent la croissance. Les assureurs utilisent des modèles avancés d'inondation et de tremblement de terre pour la segmentation des portefeuilles, entraînant des variations régionales des primes et des incitations à l'atténuation des risques. De plus, la fréquence croissante des catastrophes naturelles et l'accent réglementaire sur la gestion des risques contraignent les assureurs à adopter des pratiques de souscription innovantes et à améliorer leurs processus de gestion des sinistres.

Les lignes Spécialisées et Émergentes, portées par les produits paramétriques contre les tremblements de terre, les couvertures d'index météorologique pour l'agriculture et les compléments cyber, constituent le segment à la croissance la plus rapide, se développant à un TCAC de 11,78 %. Ces produits répondent à des risques spécifiques et évolutifs, offrant des solutions sur mesure à des marchés de niche. À mesure que la sensibilisation aux litiges augmente, les lignes de Responsabilité Civile connaissent une croissance régulière à un chiffre, portée par un contrôle juridique accru et le besoin croissant des entreprises de se protéger contre les responsabilités potentielles. Pour améliorer la fidélisation des clients et simplifier les placements, les assureurs regroupent la responsabilité civile générale avec la couverture des biens pour les PME. Cette stratégie de regroupement rationalise non seulement le processus d'assurance, mais renforce également les relations à long terme avec les clients. Les initiatives d'infrastructure en cours et la réhabilitation du logement sont soutenues par des couvertures de constructeurs et de garanties liées à la construction, qui jouent un rôle essentiel dans l'atténuation des risques associés aux projets à grande échelle et dans le respect des normes réglementaires.

Par Canal de Distribution : La Transformation Numérique s'Accélère

En 2025, les Agents/Courtiers Indépendants détenaient une part dominante de 61,10 %, reflétant le paysage de risques complexe de la Nouvelle-Zélande. Le canal des Plateformes Intégrées/Partenaires, croissant à un TCAC robuste de 7,45 %, intègre de manière transparente l'assurance dans les transactions hypothécaires, immobilières et de commerce électronique, séduisant les clients qui privilégient la commodité. Bien que les ventes directes en ligne progressent dans les secteurs des lignes personnelles, de l'automobile et du voyage, les courtiers continuent de jouer un rôle crucial dans les placements commerciaux. Les modèles de distribution hybrides du marché des assurances de biens et de responsabilité en Nouvelle-Zélande permettent aux conseillers d'utiliser les portails des assureurs pour des devis immédiats et des signatures électroniques, rationalisant efficacement le processus de vente.

Les Agents Généraux Gestionnaires élargissent leur portée en acheminant des capacités spécialisées des réassureurs mondiaux vers des niches localisées, notamment le fret maritime et la responsabilité professionnelle. Ces agents jouent un rôle pivot en comblant le fossé entre les réassureurs mondiaux et les marchés locaux, offrant des solutions sur mesure pour répondre aux besoins régionaux spécifiques. La bancassurance est sous la loupe du régime de Conduite des Institutions Financières, poussant les banques à affiner leurs cadres de conseil et de commission. Ce contrôle réglementaire pousse les banques à adopter des pratiques plus transparentes et à renforcer la confiance des clients. Sur le front technologique, les courtiers insurtech expérimentent des systèmes de recommandation pilotés par l'IA, leur permettant de vendre des couvertures diversifiées à partir d'une seule saisie de données. Ces avancées technologiques améliorent l'efficacité opérationnelle et l'expérience client en fournissant des solutions d'assurance personnalisées.

Par Utilisateur Final : Les Grandes Entreprises Mènent la Croissance

En 2025, les particuliers représentaient 52,55 % des primes. Ce groupe se divise entre les ménages aisés optant pour une couverture tous risques complète et les familles soucieuses de leur budget réduisant les options complémentaires pour maîtriser les coûts. Le segment des particuliers continue de dominer le marché, porté par la sensibilisation croissante aux avantages de l'assurance et la disponibilité de polices personnalisables répondant à des besoins diversifiés. Les Grandes Entreprises, confrontées aux complexités de la conformité réglementaire et aux cybermenaces, enregistrent un TCAC de 9,02 %, soulignant leur demande de solutions sur mesure. D'ici 2031, la part des entreprises dans le marché des assurances de biens et de responsabilité en Nouvelle-Zélande devrait approcher 28,6 %, réduisant l'écart avec les acheteurs individuels à mesure que les entreprises accordent une priorité croissante à la gestion des risques et à la résilience opérationnelle.

Bien que les PME restent sous-assurées, elles représentent une opportunité prometteuse à mesure que l'intégration numérique et les produits modulaires comblent les lacunes en matière d'accessibilité et de couverture. L'adoption de la technologie dans le processus d'assurance devrait faciliter davantage l'accès pour les PME, leur permettant de gérer efficacement leurs risques spécifiques. Face à la montée des attentes en matière de gouvernance, les agences du secteur public et les organisations à but non lucratif adoptent des programmes de responsabilité civile plus étendus pour assurer la conformité et atténuer les risques potentiels. À mesure que la variabilité climatique influence de plus en plus la planification des flux de trésorerie, les micro-entreprises, notamment dans l'agriculture et le tourisme, devraient accroître leur adoption de l'assurance météorologique paramétrique. Cette évolution devrait être soutenue par une sensibilisation croissante aux risques climatiques et le développement de produits d'assurance innovants adaptés aux besoins des petits exploitants.

Analyse Géographique

L'Île du Nord représentait 52,85 % des primes en 2025 et devrait afficher un TCAC de 7,15 % jusqu'en 2031. La flambée des valeurs immobilières à Auckland élève les capitaux assurés, tandis que le profil sismique de Wellington stimule une souscription sophistiquée en assurance de biens commerciaux. Les récentes inondations de l'Île du Nord et le cyclone Gabrielle ont généré des pertes assurées supérieures à 1,38 milliard USD, renforçant la sensibilisation aux risques de catastrophes. La différenciation des taux par code postal s'accentue à mesure que les compagnies intègrent les données d'inondation et d'instabilité des sols dans leurs modèles de tarification. Le marché des assurances de biens et de responsabilité en Nouvelle-Zélande dans l'Île du Nord gagne en volume grâce aux couvertures intégrées associées aux développements d'appartements urbains et aux applications de prêt fintech.

L'Île du Sud représente 47,15 % des primes de 2025, soutenue par les économies agricoles et touristiques. La forte implantation rurale de FMG et sa transition vers Guidewire Cloud la positionnent pour développer des produits paramétriques et d'index climatique. La reconstruction post-séisme de Christchurch continue d'influencer les codes de construction nationaux et les stratégies d'atténuation des pertes des assureurs. Le climat alpin apporte des expositions aux inondations et aux chutes de neige qui diffèrent des cyclones de l'Île du Nord, incitant à des structures de franchise spécifiques à la région. Les entreprises rurales adoptent des couvertures d'index météorologique pour couvrir les risques liés au prix du lait et aux pâturages, stimulant l'élan des lignes spécialisées.

Les contrastes inter-îles s'étendent à la distribution. Les courtiers ont une emprise plus forte dans les zones rurales de l'Île du Sud, tandis que les canaux numériques pénètrent plus rapidement Auckland et Wellington. La surveillance du Trésor montre des baisses de primes dans les zones sismiques telles que Wellington après des ajustements de la tarification basée sur le risque, tandis que les banlieues basses sujettes aux inondations font face à des hausses à deux chiffres. Les débats gouvernementaux autour du retrait géré des zones côtières à haut risque pourraient remodeler la demande future. Collectivement, les nuances régionales ancrent la croissance diversifiée du marché des assurances de biens et de responsabilité en Nouvelle-Zélande.

Paysage Concurrentiel

Le marché présente une concentration modérée. En 2025, IAG New Zealand domine avec la prime brute émise et le bénéfice d'assurance les plus élevés, consolidant sa position de leader. Suivent de près Vero de Suncorp, AA Insurance (une coentreprise avec Suncorp), Tower, FMG et des acteurs de niche comme Delta et Ando. FMG dispose d'une solide base de fidélité avec 70 000 membres ruraux et une certification B Corp, ce qui renforce son avantage concurrentiel. Pendant ce temps, le système central natif du cloud de Tower capte une part de 60 % des nouvelles affaires numériques, accélérant considérablement l'acquisition de clients et améliorant l'efficacité opérationnelle.

Les manœuvres stratégiques mettent en évidence un virage technologique à travers le marché. L'introduction par IAG de l'analytique de sinistres FRISS a amélioré la productivité de 47 %, démontrant le potentiel de l'analytique avancée dans la rationalisation des processus de sinistres. La transition de FMG vers Guidewire Cloud améliore ses capacités de réponse aux événements, lui permettant de mieux gérer les événements à grande échelle et d'améliorer le service client. Les acteurs internationaux intensifient la concurrence : la prise de contrôle de Resolution Life Asia par Nippon Life a donné naissance à Acenda, injectant de nouveaux capitaux dans l'arène des partenariats vie et générale et élargissant le paysage concurrentiel ; Market Lane Insurance Group a lancé une agence de souscription à Christchurch, diversifiant davantage le marché. Le partenariat de l'insurtech Cove avec Greenlight Reinvestment souligne l'intérêt croissant des investisseurs pour les MGA numériques, reflétant une tendance plus large vers la transformation numérique dans le secteur de l'assurance.

Les tendances de la réassurance façonnent les stratégies de marché et influencent les décisions opérationnelles. La tour de réassurance impressionnante de la Commission des Tremblements de Terre d'environ 5,7 milliards USD établit une norme pour les compagnies privées, fournissant un référentiel pour la gestion des risques. Cependant, le durcissement des taux mondiaux pose des défis aux entités plus petites, les pressant de s'adapter ou d'explorer des stratégies alternatives. Certaines entreprises se tournent vers les captives, s'autofinançant au-delà des couvertures primaires, une tendance que les conseillers en risques surveillent de près à mesure qu'elle gagne du terrain. Alors que les acteurs plus importants bénéficient d'un avantage dans la conformité CoFI grâce à leur taille et leurs ressources, les mutuelles plus petites envisagent des partenariats ou des fusions pour répartir les coûts de gouvernance et rester compétitives. Les innovations façonnent l'avenir du marché des assurances de biens et de responsabilité en Nouvelle-Zélande dans les déclencheurs paramétriques et les couvertures intégrées, qui sont de plus en plus considérés comme des moteurs essentiels de différenciation des produits et d'engagement client.

Leaders du Secteur des Assurances de Biens et de Responsabilité en Nouvelle-Zélande

IAG New Zealand Ltd

Suncorp Group – Vero Insurance NZ Ltd

Tower Ltd

FMG Insurance Ltd

AA Insurance Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : PPS Mutual, visant à étendre sa présence sur le marché néo-zélandais, a nommé William Lynch au poste de PDG et Len Elikhis au poste de Directeur des Opérations. Ces nominations sont soumises à l'approbation de la Banque de Réserve, la société attendant les licences nécessaires pour commencer ses opérations.

- Janvier 2025 : Envest Group a acquis une participation dans un agent général gestionnaire local, soulignant son orientation stratégique visant à renforcer sa position sur le marché. Cette démarche reflète la tendance continue à la consolidation au sein du segment des intermédiaires, les entreprises cherchant à renforcer leur avantage concurrentiel.

- Janvier 2025 : Protecta a finalisé son changement de marque en Assurant et lancé Assurant Vehicle Care dans la région Asie-Pacifique. Cette initiative marque une étape importante dans l'élargissement de son offre de produits et le renforcement de sa présence de marque dans la région.

- Décembre 2024 : Nippon Life a accepté d'acquérir Resolution Life Australasia et 20 % de MLC Life, créant la nouvelle marque Acenda. La RBNZ et la FMA, y compris les ajustements CoFI, ont été annoncés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché néo-zélandais de l'assurance dommages (P&C) comme l'ensemble des primes brutes émises générées par les assureurs nationaux et étrangers agréés dans les domaines de l'assurance dommages aux biens personnels et commerciaux, de l'assurance automobile, de la responsabilité civile, de l'assurance maritime et aérienne, ainsi que des garanties spécialisées émergentes, quel que soit le canal de distribution, exprimées en dollars américains nominaux. Nous nous alignons sur les conventions de reporting de la Reserve Bank qui déduisent la taxe sur les biens et services et les charges EQC.

Exclusion du périmètre : la couverture accidents de la compensation des travailleurs autonome souscrite par l'ACC, ainsi que l'assurance vie et santé, sont exclues de cette analyse.

Aperçu de la segmentation

- Par Ligne d'Assurance (Valeur)

- Lignes Personnelles

- Automobile Particulière

- Propriétaires Occupants

- Responsabilité Civile Personnelle/Parapluie

- Autres Lignes Personnelles

- Lignes Commerciales

- Biens Commerciaux

- Automobile Commerciale

- Responsabilité Civile Générale

- Indemnisation des Travailleurs

- Lignes Spécialisées

- Cyber

- Maritime et Aviation

- Responsabilité Professionnelle

- Construction et Génie Civil

- Responsabilité des Dirigeants et Mandataires

- Lignes Personnelles

- Par Type de Couverture (Valeur)

- Biens

- Responsabilité Civile

- Spécialisé et Émergent

- Par Canal de Distribution (Valeur)

- Agents/Courtiers Indépendants

- Agents Captifs/Exclusifs

- Réponse Directe et En Ligne

- Bancassurance et Affinité

- Agents Généraux Gestionnaires (MGA) et Grossistes

- Plateformes Intégrées et Partenaires

- Par Utilisateur Final (Valeur)

- Particuliers

- Micro et Petites Entreprises

- Entreprises de Taille Intermédiaire

- Grandes Entreprises

- Secteur Public et Organisations à But Non Lucratif

- Par Géographie (Valeur)

- Île du Nord

- Île du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription auprès d'assureurs nationaux, des courtiers seniors à Auckland, Wellington et Christchurch, un responsable de traité de réassurance, ainsi que des consultants en gestion des risques. Leurs perspectives de terrain sur le durcissement des tarifs, les évolutions de rétention et l'adoption de l'assurance intégrée ont permis d'ajuster les hypothèses de bureau et de combler les lacunes en matière de données.

Recherche documentaire

Nous avons commencé par des séries quinquennales de primes et de sinistres issues des tableaux J10/J20 de la Reserve Bank, des tableaux de bord de l'Insurance Council, des données de mises en chantier de logements de Statistics NZ et des synthèses des pertes climatiques du Treasury. Les dépôts de documents des entreprises, les 10-K et les présentations aux administrateurs ont apporté des éléments de contexte au niveau des assureurs, tandis que Dow Jones Factiva et D&B Hoovers ont fourni des flux d'actualités et des renseignements financiers qui ont affiné les tendances d'exposition. Les sources mentionnées sont données à titre illustratif ; de nombreux autres ensembles de données publiques ont alimenté des postes individuels.

Dimensionnement du marché et prévisions

Nous établissons la base de référence 2024 par une reconstruction descendante des primes brutes émises à partir des dépôts réglementaires, ajustée pour les produits hors périmètre, puis convertie en USD. Des vérifications ascendantes, les informations sectorielles des assureurs, les primes moyennes échantillonnées multipliées par le nombre de polices, et les audits des canaux de courtage tempèrent le biais lié à une source unique. Les principales variables du modèle comprennent les achèvements de logements, la croissance du parc de véhicules légers, les coûts de réparation ajustés à l'IPC, les indices de tarifs de réassurance, la fréquence des catastrophes et les franchises réglementaires. Un modèle de lissage exponentiel multivarié projette les primes jusqu'en 2030, avec des scénarios superposés capturant la volatilité liée aux événements climatiques. Lorsque le détail ascendant est insuffisant, des proxies de ratio sinistres/primes calibrés issus d'entretiens avec des experts comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de tests de variance par rapport aux ratios sinistres/primes historiques et aux marges de solvabilité, suivis d'une révision par les pairs. Toute anomalie déclenche une reprise de contact avec les sources. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs modifient les perspectives.

Pourquoi la base de référence de Mordor sur le marché néo-zélandais de l'assurance dommages reste solide

Les estimations publiées diffèrent souvent parce que les entreprises varient dans leur périmètre, leur traitement des devises, leur fréquence d'actualisation et leur gestion des prélèvements liés aux séismes.

En segmentant de manière cohérente, en actualisant annuellement et en combinant l'approche descendante avec une corroboration ascendante sélective, nous fournissons un étalon de mesure plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,75 Md USD (2025) | Mordor Intelligence | - |

| 7,10 Md USD (2025) | Global Consultancy A | Omet les lignes spécialisées et les couvertures intégrées ; enquêtes de haut niveau uniquement |

| 10,79 Md NZD (2024) | Industry Association B | GWP brut, sans normalisation des devises ni ajustement pour les catastrophes |

Les ajustements de périmètre et les décalages de données compriment les totaux jusqu'à un tiers ; l'ensemble de variables rigoureux de Mordor et ses révisions fréquentes fournissent la base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des assurances de biens et de responsabilité en Nouvelle-Zélande ?

Le marché s'élève à 12,82 milliards USD en 2026 et devrait croître pour atteindre 19,84 milliards USD d'ici 2031 à un TCAC de 9,12 %.

Quel segment connaît la croissance la plus rapide au sein du marché des assurances de biens et de responsabilité en Nouvelle-Zélande ?

Les types de couverture spécialisés et émergents, notamment les produits paramétriques et cyber, se développent à un TCAC de 11,78 % jusqu'en 2031.

Comment les récents événements climatiques ont-ils affecté les primes d'assurance en Nouvelle-Zélande ?

Les pertes dues aux catastrophes provoquées par le cyclone Gabrielle et les inondations de l'Île du Nord ont poussé les primes moyennes à la hausse de 23 % et de plus de 30 % dans certaines zones à haut risque.

Quels canaux de distribution gagnent du terrain sur le marché des assurances de biens et de responsabilité en Nouvelle-Zélande ?

Les canaux de plateformes intégrées et partenaires croissent à un TCAC de 7,45 % à mesure que les assureurs intègrent la couverture dans les parcours immobiliers et fintech.

Comment la réglementation influence-t-elle les stratégies de tarification ?

La pression de la Banque de Réserve en faveur d'une tarification basée sur le risque et le régime de Conduite des Institutions Financières exigent que les primes reflètent les risques spécifiques d'inondation, sismiques et de construction, entraînant une différenciation régionale plus marquée des taux.

Dernière mise à jour de la page le: