Taille et part du marché de l'assurance dommages en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

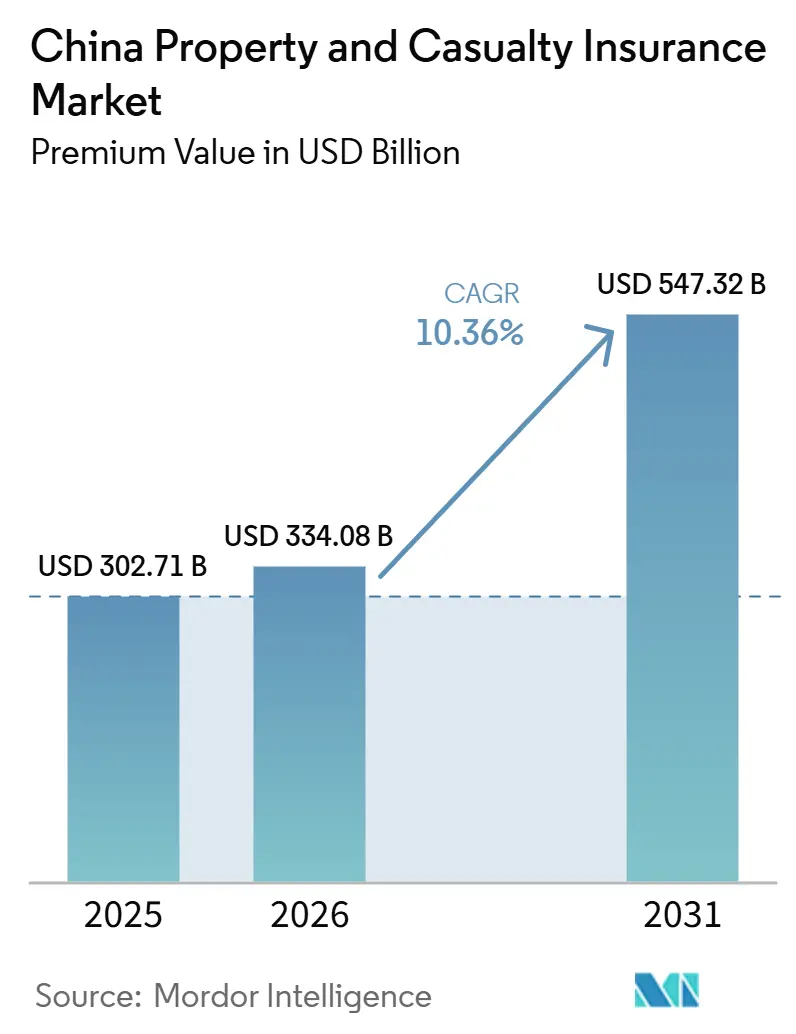

| Taille du marché de l'année de base (2025) | 302.71 Milliards de dollars |

| Taille du Marché (2026) | 334.08 Milliards de dollars |

| Taille du Marché (2031) | 547.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dommages en Chine par Mordor Intelligence

La taille du marché de l'assurance dommages en Chine, en termes de valeur des primes, devrait passer de 302,71 milliards USD en 2025 à 334,08 milliards USD en 2026 et atteindre 547,32 milliards USD d'ici 2031, avec un TCAC de 10,36 % sur la période 2026-2031.

L'assurance automobile fournit encore l'essentiel des volumes de primes, mais les branches responsabilité civile, agricole et catastrophes naturelles apportent un nouvel élan à mesure que les obligations réglementaires s'élargissent et que les risques liés au climat s'intensifient. La distribution intégrée au sein des super-applications comprime les coûts d'acquisition et élargit la portée, tandis que l'accent mis par le gouvernement sur le développement d'une assurance de haute qualité soutient la demande à long terme. Les règles de capital dans le cadre du C-ROSS II reconfigurent les stratégies de bilan, et les outils de souscription numérique reconfigurent la conception des produits, renforçant collectivement la trajectoire d'expansion du marché de l'assurance dommages en Chine.

Points clés du rapport

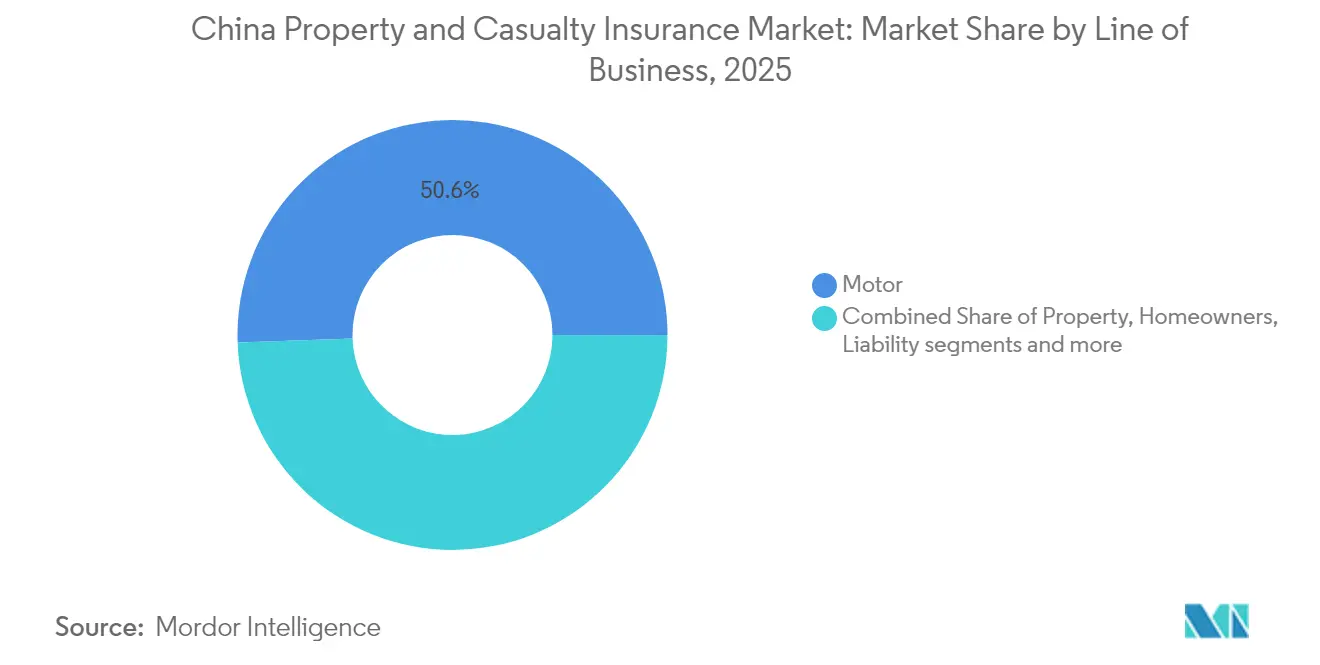

- Par branche d'activité, l'assurance automobile a représenté 50,55 % des revenus en 2025, tandis que l'assurance responsabilité civile devrait croître à un CAGR de 12,05 % jusqu'en 2031.

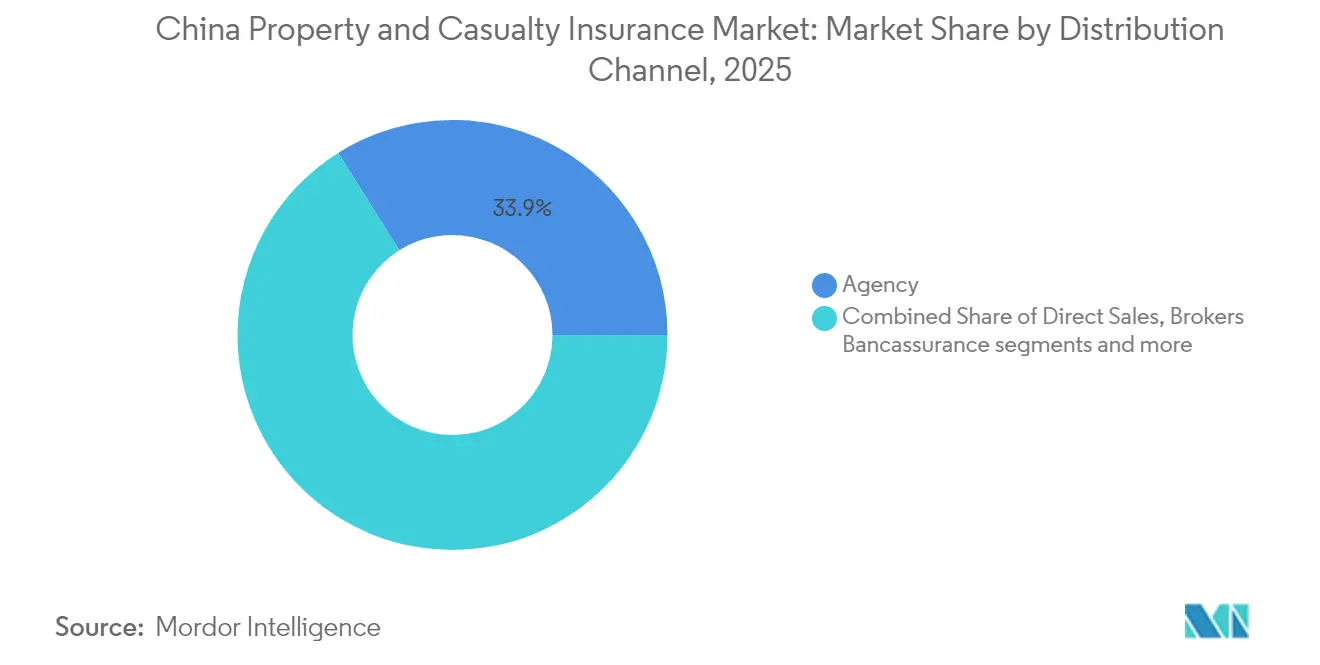

- Par canal de distribution, les réseaux d'agences ont capté 33,92 % de la part du marché de l'assurance dommages en Chine en 2025 ; les plateformes numériques progressent à un CAGR de 8,58 % jusqu'en 2031.

- Par type de client, les gouvernements et les entreprises publiques ont fourni 32,86 % des primes en 2025 ; les petites et moyennes entreprises ont enregistré la progression la plus rapide avec un CAGR de 6,31 % jusqu'en 2031.

- Par région, la Chine de l'Est a contribué à 35,88 % de la taille du marché de l'assurance dommages en Chine en 2025, tandis que la Chine centrale mène la croissance avec un CAGR de 5,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance dommages en Chine

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance économique et sensibilisation croissante aux risques | +2.8% | À l'échelle nationale ; prédominant en Chine de l'Est et du Nord | Moyen terme (2 à 4 ans) |

| Expansion de l'assurance obligatoire (automobile, responsabilité civile) | +2.1% | À l'échelle nationale ; villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Croissance du parc de véhicules à moteur | +1.9% | Provinces du Centre et de l'Ouest | Moyen terme (2 à 4 ans) |

| Écosystèmes d'assurance intégrée dans les super-applications | +1.4% | Pôles technologiques en Chine de l'Est | Court terme (≤ 2 ans) |

| Demande de couverture catastrophe liée au climat et de couverture agricole | +1.2% | À l'échelle nationale, avec un accent sur les zones agricoles du Centre et de l'Ouest | Long terme (≥ 4 ans) |

| Besoins en responsabilité civile pour les lancements spatiaux commerciaux | +0.6% | À l'échelle nationale, concentré dans les pôles de l'industrie spatiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance économique et sensibilisation croissante aux risques

La reprise macroéconomique de la Chine après le ralentissement de 2022-2024 renforce le pouvoir d'achat des ménages, permettant à davantage de familles et d'entreprises de souscrire des couvertures. Une directive du Conseil d'État de 2024 appelle à une protection plus large contre les catastrophes, la santé et les retraites, signalant un soutien politique durable au marché de l'assurance dommages en Chine[1]Conseil d'État de la République populaire de Chine, « Avis sur la promotion du développement de haute qualité du secteur de l'assurance », gov.cn. L'urbanisation accroît la densité des actifs dans les localités exposées aux inondations ; les inondations ont causé 32 milliards USD de pertes économiques en 2024, mais seulement 5 % de ce total était assuré, ce qui indique une demande latente. Les infrastructures liées à l'Initiative Ceinture et Route accroissent l'exposition aux retards de construction et à la violence politique, poussant les entreprises vers des programmes multirisques. Les fonds de catastrophe parrainés par l'État, tels que le Fonds chinois d'assurance résidentielle contre les tremblements de terre, témoignent de l'engagement public en faveur du transfert de risques. Malgré 79 % des dirigeants du secteur de l'assurance citant des inquiétudes liées au ralentissement économique, l'optimisme à long terme prévaut car la sensibilisation aux risques dépasse la croissance du PIB[2]J.P. Morgan Asset Management, « Enquête 2024 auprès des directeurs des investissements du secteur de l'assurance en Chine », am.jpmorgan.com.

Expansion de l'assurance obligatoire (automobile, responsabilité civile)

Les plafonds de la responsabilité civile automobile obligatoire ont été relevés à 27 778 USD pour la couverture décès et blessures, élargissant les encaissements de primes et renforçant l'élan à court terme du marché de l'assurance dommages en Chine[3]Miller Canfield, « La Chine élargit l'assurance responsabilité civile automobile obligatoire », millercanfield.com. Les conducteurs sans sinistre peuvent désormais bénéficier de réductions allant jusqu'à 50 %, stimulant une concurrence tarifaire intense tout en maintenant une pénétration élevée. Les obligations de responsabilité civile sectorielles, par exemple dans la construction et la fabrication, diversifient les sources de primes au-delà de l'automobile. La couverture des véhicules à nouvelle énergie (VNE) se distingue car elle représente déjà environ 11,5 % des primes automobiles malgré une part de flotte de 4,7 %. Des ratios combinés supérieurs à 105 % pour les VNE des ménages déclenchent des ajustements actuariels ; les modifications de coefficients proposées devraient donner aux actuaires plus de latitude pour tarifer le risque avec précision.

Croissance du parc de véhicules à moteur

Les ventes de véhicules ont progressé de 10,6 % en glissement annuel au premier trimestre 2024, et les VNE ont représenté 30 % des livraisons totales, renforçant l'importance de l'assurance automobile au sein du marché de l'assurance dommages en Chine. Entre 2009 et 2024, les revenus de primes automobiles ont été multipliés par plus de 4, portés par la mobilité urbaine et la hausse des revenus. Les contrats télématiques récompensent les conducteurs prudents, mais ils exercent également une pression d'antisélection sur les portefeuilles mutualisés plus anciens. Le partenariat de Ping An avec FAW Hongqi, lancé en 2025, propose une couverture conduite intelligente tous scénarios incluant les risques de stationnement automatisé et de navigation urbaine. L'adoption des véhicules autonomes pourrait éroder la demande de responsabilité civile des conducteurs privés à long terme, mais engendrera des niches de produits pour les défaillances logicielles et les pannes de capteurs.

Écosystèmes d'assurance intégrée dans les super-applications

La distribution intégrée reconfigure l'acquisition de clients. WeSure de Tencent exploite la base de 1,3 milliard d'utilisateurs de WeChat pour vendre en croisé des produits vie, santé et biens, tandis que Xiang Hu Bao d'Ant Group a rassemblé plus de 100 millions de participants en intégrant une couverture santé mutuelle dans les parcours Alipay. Les primes souscrites en ligne ont considérablement augmenté au cours de la dernière décennie, soulignant le virage numérique rapide au sein du marché de l'assurance dommages en Chine. Les revenus d'exportation technologique de ZhongAn ont augmenté de 40 % en 2024 pour atteindre 115,1 millions USD, les acteurs traditionnels concédant sous licence ses moteurs de souscription modulaires. Le régulateur a ajusté les règles pour soutenir la souscription en ligne tout en protégeant la confidentialité des données, équilibrant innovation et protection des consommateurs.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence par les prix et compression des marges | -1.8% | À l'échelle nationale ; plus forte dans les provinces côtières | Court terme (≤ 2 ans) |

| Durcissement des règles de capital de type Solvabilité II | -1.4% | À l'échelle nationale ; impact plus important sur les petits assureurs | Moyen terme (2 à 4 ans) |

| Risque d'antisélection lié à la télématique | -0.9% | À l'échelle nationale, concentré dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Impact des véhicules autonomes sur les primes automobiles | -0.7% | À l'échelle nationale, adoption précoce dans les villes de rang 1 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix et compression des marges

La liberté tarifaire introduite en 2024 permet aux acteurs de sous-coter leurs concurrents jusqu'à 50 % pour les automobilistes à faible sinistralité, érodant les marges sur l'ensemble du marché de l'assurance dommages en Chine. L'inflation des pièces de rechange et les coûts des batteries de VNE maintiennent la sévérité des sinistres à un niveau élevé, faisant monter les ratios combinés même lorsque les volumes augmentent. Les portails de comparaison numérique intensifient la transparence des prix ; les clients changent rapidement d'assureur, sapant la fidélité à la marque. Les assureurs plus petits quittent souvent les branches déficitaires pour préserver leur capital, concentrant le risque entre quelques acteurs dominants. Les réformes de coefficients prévues pourraient stabiliser l'adéquation des primes, mais leur calendrier reste incertain et la concurrence demeure féroce.

Durcissement des règles de capital de type Solvabilité II

C-ROSS II alourdit les charges en capital pour les expositions aux catastrophes et au crédit, contraignant les assureurs à lever 16,3 milliards USD en obligations au cours de 2024. Les règles de conformité de mars 2025 exigent en outre des directeurs de la conformité expérimentés et des tests de scénarios granulaires. Les assureurs plus petits font face à des coûts disproportionnés par yuan de prime, ce qui encourage les fusions ou les niches spécialisées. Une prochaine loi sur la stabilité financière imposera de nouvelles contributions à un fonds de garantie, réduisant le capital disponible pour l'expansion mais visant à protéger les assurés contre les chocs d'insolvabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par branche d'activité : La domination de l'assurance automobile face à la disruption des VNE

L'assurance automobile a généré 50,55 % des primes en 2025, soit 153,03 milliards USD de la taille du marché de l'assurance dommages en Chine. L'adoption rapide des VNE façonne la dynamique des sinistres : les ratios combinés des VNE des ménages dépassent 105 % et les ratios des VNE commerciaux approchent 200 %, mettant à l'épreuve la résilience de la souscription. Les remises télématiques attirent les conducteurs plus prudents, faussant les pools de risques, tandis que la reconnaissance d'images assistée par l'IA réduit le temps d'inspection et limite la fraude. Les systèmes d'évitement des collisions réduisent la fréquence mais augmentent le coût des pièces, poussant les actuaires à remodeler les triangles de pertes. Sur la période de prévision, la responsabilité civile pourrait se déplacer des conducteurs vers les constructeurs automobiles à mesure que les fonctionnalités autonomes arrivent à maturité, réduisant potentiellement les primes traditionnelles de tiers mais ouvrant des couvertures pour les erreurs technologiques. Les branches biens liées aux infrastructures de transport, telles que les polices accidents collectifs et d'ingénierie pour les réseaux de bornes de recharge, progressent en parallèle, ajoutant de la diversification.

L'assurance responsabilité civile, enregistrant un CAGR de 12,05 % jusqu'en 2031, bénéficie des régimes obligatoires imposés aux entreprises de construction, de fabrication et de services professionnels. Les polices tous risques chantier intègrent désormais des clauses de responsabilité environnementale pour répondre aux normes des prêteurs de l'Initiative Ceinture et Route. Les couvertures marine et fret protègent les moteurs d'exportation de la Chine, tandis que les offres paramétriques testées dans les ports de Shenzhen raccourcissent les cycles de règlement des sinistres. Les fonds de catastrophe couvrent les expositions aux inondations et aux tremblements de terre, mais la faible pénétration suggère un potentiel de croissance soutenu pour le marché de l'assurance dommages en Chine.

Par type de client : Les contrats gouvernementaux stimulent la croissance des volumes

Les entités gouvernementales et publiques détenaient 32,86 % des primes en 2025, portées par de grands projets de transport et d'énergie. Les appels d'offres cadres regroupent généralement des clauses de biens, de responsabilité civile et d'interruption d'activité, favorisant les assureurs disposant de réseaux de règlement des sinistres couvrant toutes les provinces. Les appels d'offres concurrentiels compriment les marges ; néanmoins, la stabilité et l'échelle compensent la pression sur les prix. Les grandes entreprises privées, notamment dans l'automobile, l'électronique et la pétrochimie, exigent des programmes mondiaux sophistiqués incluant des avenants pour la violence politique et le cyber.

Les petites et moyennes entreprises se développent le plus rapidement à un CAGR de 6,31 % car les portails numériques raccourcissent les délais de soumission à la liaison et limitent la paperasserie. L'écosystème de Ping An soutient 242 millions de clients particuliers et prête 79,5 milliards USD aux micro-entreprises, créant des voies de vente croisée pour des couvertures telles que tous risques biens et responsabilité civile employeur. Les consommateurs individuels adoptent de plus en plus des polices complémentaires accidents et habitation via les super-applications, élargissant les sources de primes et renforçant la diversification à longue traîne au sein du marché de l'assurance dommages en Chine.

Par canal de distribution : Les plateformes numériques défient la domination des agences

Les réseaux d'agences représentent encore 33,92 % des primes, centrés sur les relations personnelles et le service local pour les couvertures complexes. De nombreux agents déploient désormais des outils de souscription sur tablette, raccourcissant les délais de traitement et préservant leur pertinence. Les courtiers gèrent les contrats multinationaux et à forte sinistralité, plaçant des tranches facultatives auprès de réassureurs mondiaux pour sécuriser les capacités.

Les plateformes numériques, cependant, affichent la croissance la plus élevée à un CAGR de 8,58 %, en faisant l'agent de changement central du marché de l'assurance dommages en Chine. WeSure, ZhongAn et les collectifs d'entraide intègrent des flux de données en temps réel pour personnaliser la tarification. La bancassurance prospère dans les comtés ruraux grâce à la commercialisation conjointe de couvertures crédit et récolte, tandis que les portails directs aux consommateurs gagnent des parts dans les polices standardisées automobile, voyage et gadgets. Les accords d'affinité avec les acteurs du commerce électronique qui intègrent la responsabilité civile d'expédition et de vendeur ajoutent une prime incrémentale sans dépenses d'acquisition supplémentaires.

Analyse géographique

La Chine de l'Est produit 35,88 % des primes, ancrée par le pôle de 67 assureurs de Shanghai et la passerelle de réassurance dans la zone de libre-échange de Lingang. La densité manufacturière, les chaînes d'approvisionnement mondiales et les start-ups technologiques dynamiques stimulent la demande de couvertures marine, crédit commercial, cyber et responsabilité civile. Les typhons et les inondations du Yangtsé créent un risque de catastrophe récurrent ; seulement 5 % des pertes associées étaient assurées en 2024, soulignant le potentiel de croissance. Les assureurs à capitaux étrangers développent des produits pilotes à Shanghai avant de les déployer à l'échelle nationale, renforçant le rôle de la région comme pôle d'innovation au sein du marché de l'assurance dommages en Chine.

La Chine centrale affiche le CAGR le plus rapide à 5,47 % jusqu'en 2031. L'urbanisation gouvernementale stimule les projets de logements et de biens commerciaux, nécessitant tous des polices tous risques chantier et de responsabilité civile générale. L'adoption de l'assurance agricole s'accélère grâce aux subventions à l'agriculture de précision, tandis que les produits indexés sur la météo protègent contre la sécheresse et les inondations. Les liaisons ferroviaires et routières de l'Initiative Ceinture et Route augmentent les pools de primes d'ingénierie et stimulent les services d'ingénierie des risques des assureurs. La croissance manufacturière dans les provinces du Henan et du Hubei ajoute des couvertures de responsabilité civile employeur et de contamination des produits, renforçant le mix de primes.

La Chine du Nord s'articule autour de l'appareil politique de Pékin et des industries sidérurgiques, nécessitant des lignes de cautionnement et de responsabilité environnementale. La Chine de l'Ouest combine mines, hydroélectricité et parcs solaires ; les géographies éloignées constituent un défi pour la distribution, de sorte que les canaux numériques comblent le manque. Les projets de ressources nécessitent des couvertures de retard de démarrage et tous risques entrepreneur, créant des opportunités de niche. La pénétration de l'assurance dans les deux régions est inférieure aux moyennes côtières, laissant de la place au marché de l'assurance dommages en Chine pour s'élargir à mesure que les revenus et la sensibilisation augmentent.

Paysage concurrentiel

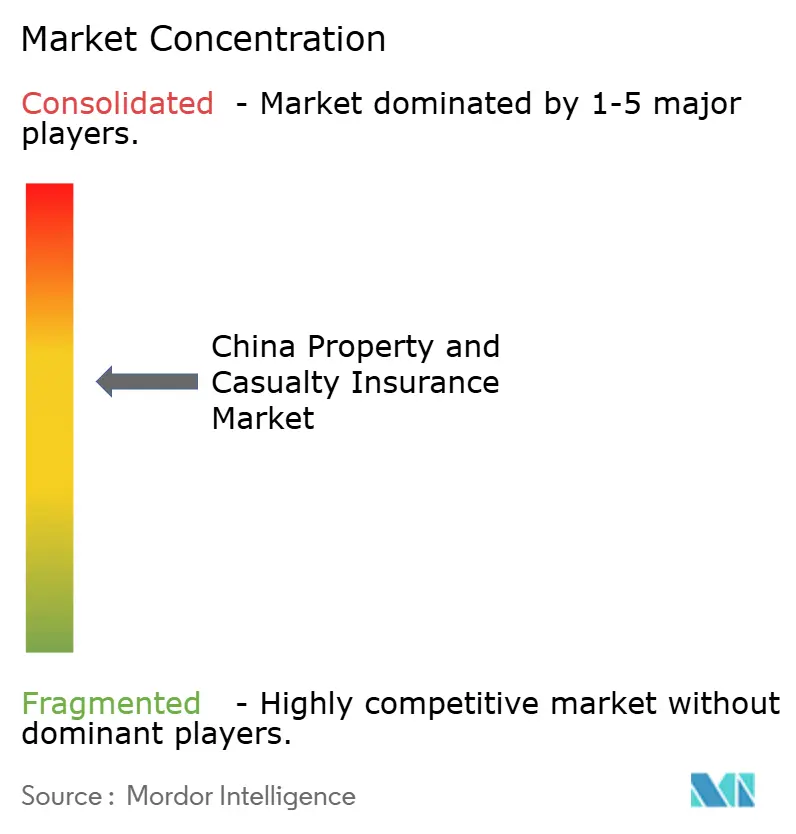

Le marché présente une concentration modérée. PICC P&C, Ping An et China Pacific dominent les volumes, mais la part combinée des cinq premiers assureurs représente plus de la moitié de la part des primes, confirmant l'espace pour des challengers agiles. PICC utilise un réseau d'agences national et des liens étroits avec le gouvernement pour sécuriser les contrats d'infrastructure. La souscription pilotée par l'IA et les robots de règlement des sinistres de Ping An servent 242 millions de clients, soutenant la vente croisée de couvertures santé et biens. China Pacific s'appuie sur ses racines marines pour dominer les couvertures fret à l'exportation et corps de navire, tout en développant les branches d'ingénierie dans les provinces du Centre.

ZhongAn, acteur natif du numérique, a augmenté ses primes de 24,7 % en 2024 en concédant sous licence sa pile d'administration des polices aux acteurs établis, illustrant une concurrence fondée sur la technologie plutôt que sur la solidité du bilan. Les réassureurs étrangers augmentent leur capacité à Shanghai ; le rebranding par AXA de son unité de réassurance en Chine signale un engagement stratégique plus large. Les coentreprises transfrontalières, telles que BNP Paribas-Prudential, obtiennent des autorisations, injectant de nouvelles techniques actuarielles et des cadres de gestion des risques d'entreprise.

Les mouvements stratégiques se concentrent autour de l'analytique, de l'IoT et des partenariats d'écosystème. L'alliance de Zhibao en 2025 avec PICC et Munich Re cible la demande médicale de la classe moyenne, fusionnant technologie, capital et distribution. Les assureurs pilotent des registres de sinistres sur blockchain pour la couverture agricole afin de limiter la fraude et de régler en jours plutôt qu'en semaines. Les règles de capital C-ROSS II exercent une pression sur les acteurs de taille insuffisante, alimentant les discussions sur les fusions et l'expansion inorganique potentielle pour les leaders du marché. La souscription des catastrophes et des VNE, actuellement déficitaire, reste un espace vierge pour les assureurs capables d'intégrer des données de télédétection et la télémétrie de l'état des batteries, positionnant le marché de l'assurance dommages en Chine pour une différenciation fondée sur les données.

Leaders du secteur de l'assurance dommages en Chine

People's Insurance Company of China Co., Ltd

Ping An Insurance

China Pacific Insurance Company Limited

China Continent Property & Casualty Insurance Company Limited

China Life Insurance (Group) Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ping An P&C et FAW Hongqi ont lancé un package d'assurance conduite intelligente couvrant le stationnement automatisé et la navigation en ville.

- Janvier 2025 : Zhibao Technology, PICC et Munich Re se sont associés sur de nouveaux produits de remboursement de frais médicaux pour la classe moyenne en pleine expansion.

- Octobre 2024 : AXA a rebaptisé XL Reinsurance China en AXA International Reinsurance (Shanghai) Company.

- Décembre 2024 : La NFRA a publié des directives de sécurité des données ciblant spécifiquement les banques et les assureurs. Ces mesures ont renforcé les contrôles des risques cyber dans l'ensemble du secteur financier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'assurance dommages (P&C) en Chine comme les primes brutes émises générées par les assureurs agréés sur les branches non-vie, automobile, biens d'entreprise, multirisque habitation, responsabilité civile, marine et transport de marchandises, agriculture, ingénierie, crédit et caution, accidents corporels, et autres garanties santé à court terme, vendues aux particuliers, aux entreprises et aux entités gouvernementales en Chine continentale au cours d'une année civile.

Exclusion du périmètre : la vie, les rentes, la réassurance et les risques souscrits offshore restent en dehors de ce cadre.

Aperçu de la segmentation

- Par branche d'activité

- Automobile

- Biens d'entreprise

- Habitation

- Responsabilité civile

- Marine et fret

- Agriculture

- Ingénierie et construction

- Crédit et cautionnement

- Accidents et santé à court terme

- Autres branches non-vie

- Par type de client

- Particuliers

- Petites et moyennes entreprises

- Grandes entreprises

- Gouvernement / Entreprises publiques

- Par canal de distribution

- Vente directe

- Agences

- Courtiers

- Bancassurance

- Plateformes numériques / Super-applications

- Affinité et partenariats

- Par région

- Chine de l'Est

- Chine du Nord

- Chine de l'Ouest

- Chine centrale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens semi-directifs avec des responsables de souscription, des directeurs des sinistres, des fondateurs de courtiers numériques et des régulateurs provinciaux à Beijing, Shanghai, Guangdong et Sichuan nous ont aidés à valider les évolutions tarifaires, les volumes d'assurance embarquée dans les super-applications et les impacts attendus des coussins de capital C-ROSS II.

Des enquêtes de suivi auprès de propriétaires de flottes et de PME ont permis de clarifier les taux de primes moyens et le comportement de rétention absents des publications officielles.

Recherche documentaire

Nous avons cartographié les primes historiques, les ratios sinistres, les règles de capital et les statistiques du parc de véhicules à partir de sources publiques de premier rang telles que la National Financial Regulatory Administration, le ministère des Transports, la China Association of Actuaries et UN Comtrade, puis nous les avons enrichies avec les informations contenues dans les rapports annuels 10-K des assureurs, les présentations aux investisseurs et la presse de référence. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont fourni un contexte granulaire sur les portefeuilles de souscription et les évolutions de canaux. Cette liste est illustrative ; de nombreux documents supplémentaires ont été examinés pour vérifier les faits, réconcilier les ruptures dans les séries temporelles et intégrer les amendements réglementaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante des primes brutes 2024, ancrée sur les déclarations NFRA et les immatriculations régionales de véhicules à moteur, établit le bassin de la demande, qui est ensuite recoupé avec des agrégations d'offre échantillonnées auprès des principaux assureurs. Les principaux facteurs du modèle comprennent la croissance du parc de véhicules à nouvelle énergie (NEV), la prime automobile moyenne par véhicule, les ratios de sinistres catastrophiques, les orientations en matière de ratio de solvabilité, la pénétration des canaux numériques et les garanties de responsabilité civile obligatoires. Les prévisions utilisent un cadre ARIMA combiné à une analyse de scénarios qui tient compte des fluctuations macroéconomiques du PIB et des dépenses d'infrastructure ; les coefficients sont calibrés sur le consensus issu de la recherche primaire. Lorsque les estimations ascendantes pour les branches de niche étaient fragmentaires, l'interpolation à partir de provinces contiguës et des facteurs de chargement prudents ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux déclarations de solvabilité ; les analystes reprennent contact avec les sources si les écarts dépassent des seuils prédéfinis, et un réviseur senior valide avant publication. Les analystes de Mordor actualisent l'intégralité du modèle chaque année et publient des mises à jour intermédiaires pour les événements significatifs tels que les grandes catastrophes naturelles ou les modifications réglementaires soudaines.

Pourquoi la référence de Mordor sur le marché de l'assurance dommages en Chine est fiable

Les estimations publiées peuvent varier considérablement selon que les entreprises choisissent des périmètres de produits, des dates de clôture et des règles d'escalade des primes distincts. En se centrant sur les primes déclarées par la NFRA, en intégrant des taux d'adoption vérifiés pour les NEV et la responsabilité civile, et en révisant les hypothèses chaque année, Mordor Intelligence fournit une référence que les clients peuvent relier à des variables transparentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 302,71 Md USD | Mordor Intelligence | - |

| 267,27 Md USD | Global Consultancy A | Omet les primes d'assurance embarquée et utilise les taux de change 2023 sans rebasage de l'inflation |

| 242,12 Md USD | Industry Association B | Restreint le périmètre aux branches automobile, biens et marine, en excluant les primes accidents corporels et santé à court terme |

La comparaison montre que des périmètres divergents et une tarification statique expliquent la plupart des écarts ; en revanche, notre modèle combine une couverture toutes branches, des taux de change en temps réel et des trajectoires de primes dynamiques, faisant de nos chiffres le point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'assurance dommages en Chine croît-il ?

Il devrait s'étendre de 334,08 milliards USD en 2026 à 547,32 milliards USD d'ici 2031, reflétant un CAGR de 10,36 %.

Quelle branche d'activité offre le plus fort potentiel de croissance ?

L'assurance responsabilité civile, dont la croissance est prévue à un CAGR de 12,05 % jusqu'en 2031, est en tête grâce à l'élargissement des règles de couverture obligatoire dans les secteurs de la construction, de la fabrication et des services professionnels.

Pourquoi les véhicules à nouvelle énergie mettent-ils à l'épreuve les marges de souscription ?

Les coûts de réparation et de remplacement des batteries poussent les ratios combinés des VNE au-delà de 105 %, tandis que les plafonds tarifaires stricts limitent les ajustements de prix, comprimant la rentabilité.

Quel rôle jouent les super-applications dans la distribution ?

Des plateformes telles que WeChat et Alipay intègrent des polices personnalisées dans les parcours numériques quotidiens, permettant aux canaux numériques de croître à un CAGR de 8,58 % et de réduire les coûts d'acquisition.

Dernière mise à jour de la page le: