Taille et part du marché de l'assurance dommages en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

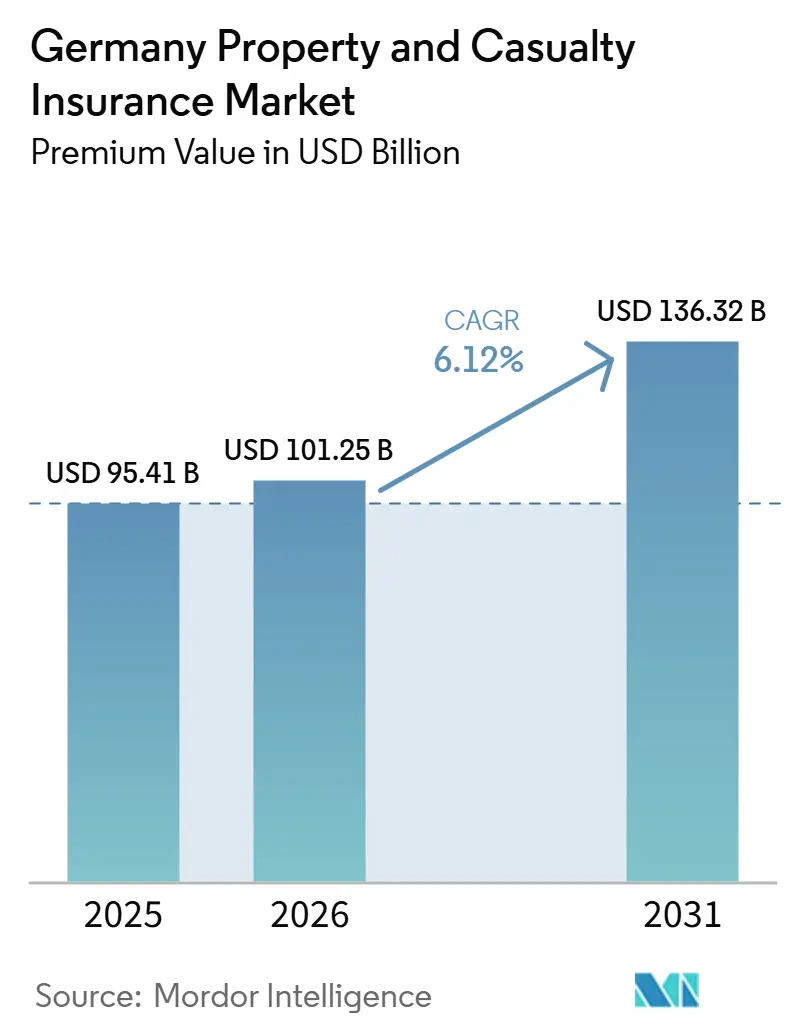

| Taille du marché de l'année de base (2025) | 95.41 Milliards de dollars |

| Taille du Marché (2026) | 101.25 Milliards de dollars |

| Taille du Marché (2031) | 136.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

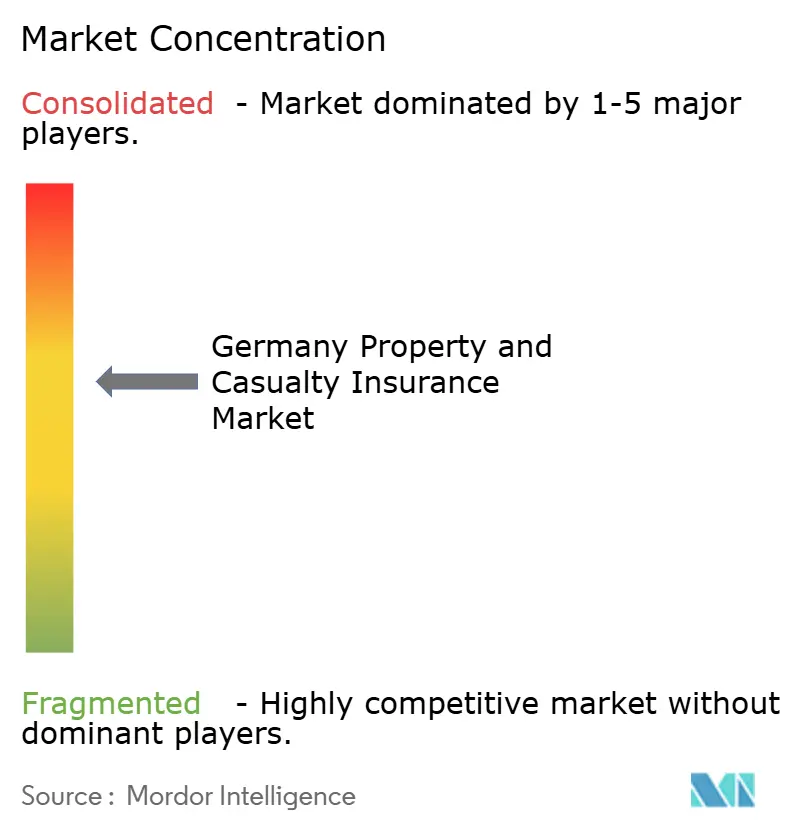

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dommages en Allemagne par Mordor Intelligence

La taille du marché de l'assurance dommages en Allemagne, en termes de valeur des primes, devrait passer de 95,41 milliards USD en 2025 à 101,25 milliards USD en 2026, pour atteindre 136,32 milliards USD d'ici 2031, avec un TCAC de 6,12 % sur la période 2026-2031.

La progression régulière de la taille du marché de l'assurance dommages en Allemagne reflète la capacité du secteur à relever les primes et à renforcer les normes de souscription face à l'aggravation des pertes liées aux catastrophes naturelles, au durcissement des règles de capital Solvabilité II et aux nouvelles obligations du Digital Operational Resilience Act (DORA) entrées en vigueur en janvier 2025. L'augmentation des dépenses de conformité en matière de cybersécurité pousse les assureurs à accélérer la refonte de leur modèle opérationnel, tandis que la distribution intégrée et la connectivité pilotée par API maintiennent les coûts d'acquisition client sous contrôle. La dynamique tarifaire dans les branches dommages aux biens se poursuit, les tempêtes convectives sévères et les inondations faisant grimper les coûts de réassurance ; néanmoins, le marché de l'assurance dommages en Allemagne bénéficie des discussions politiques sur la couverture obligatoire des risques naturels, susceptibles d'élargir son assiette de primes. Les investissements technologiques dans la souscription automatisée, l'automatisation des sinistres et la notation des risques assistée par intelligence artificielle soutiennent la protection des marges, permettant aux grands assureurs de compenser l'inflation des coûts de sinistres en assurance automobile.

Points clés du rapport

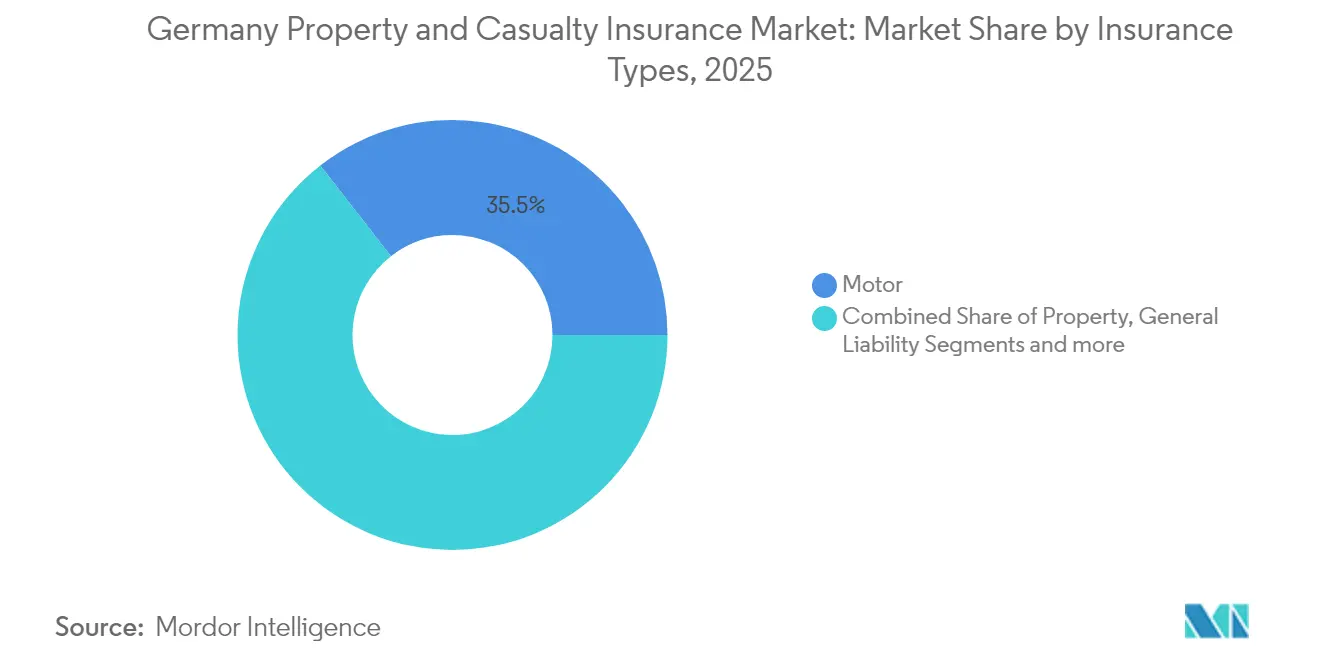

- Par type d'assurance, l'assurance automobile a dominé avec 35,54 % de la part du marché de l'assurance dommages en Allemagne en 2025 ; les lignes spécialisées devraient progresser à un TCAC de 12,86 % jusqu'en 2031.

- Par canal de distribution, les courtiers et agents indépendants détenaient 44,02 % de la taille du marché de l'assurance dommages en Allemagne en 2025, tandis que les canaux directs et numériques affichaient le TCAC le plus rapide à 10,88 % jusqu'en 2031.

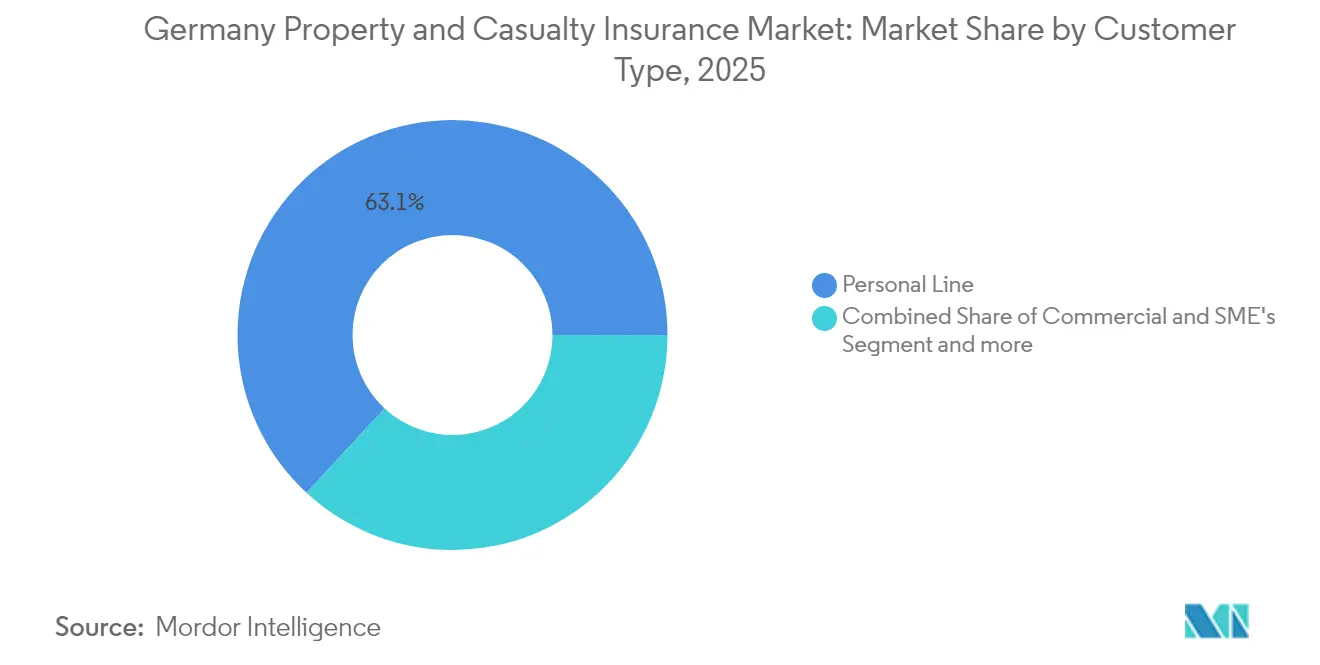

- Par type de client, les lignes particuliers représentaient 63,12 % des primes en 2025, tandis que les lignes entreprises et industrielles progressaient à un TCAC de 7,18 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, la construction et l'immobilier représentaient 55,06 % des primes et progressent à un rythme annuel de 5,61 %.

- Par région, l'Allemagne de l'Ouest a capté 44,92 % de la part des revenus en 2025 ; l'Allemagne de l'Est affiche le TCAC le plus élevé à 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance dommages en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation et écosystèmes d'assurance axés sur les API | +1.2% | National, avec des gains précoces à Munich, Hambourg, Berlin | Moyen terme (2 à 4 ans) |

| Réformes réglementaires (DDA, révision de Solvabilité II, informations ESG) | +0.8% | National, aligné sur le cadre européen | Long terme (≥ 4 ans) |

| Hausse des pertes liées aux catastrophes naturelles stimulant la croissance des primes | +1.5% | National, concentré en Bavière et dans le Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Couvertures intégrées et basées sur l'usage dans la mobilité et le commerce de détail | +0.9% | National, avec une concentration urbaine | Moyen terme (2 à 4 ans) |

| Efficacités de souscription automatisée pilotées par l'intelligence artificielle | +0.7% | National, porté par les grands assureurs | Moyen terme (2 à 4 ans) |

| Débat sur la couverture obligatoire des inondations et conception d'un pool public-privé | +0.6% | National, priorité dans les régions sujettes aux inondations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La numérisation et les écosystèmes d'assurance axés sur les API stimulent le marché

L'architecture axée sur les API remodèle la manière dont les acteurs interagissent avec les clients et les partenaires. Le partenariat d'ERGO avec O2 Telefónica a lancé « O2 Care » en août 2024, intégrant l'assurance appareils directement dans les factures mobiles et touchant une clientèle qui privilégie les transactions nativement numériques. Le modèle à plateforme unique d'Allianz Direct couvre plusieurs marchés de l'Union européenne, permettant une tarification en temps réel, une émission instantanée de contrats et des flux de sinistres à faible intervention humaine. À mesure que le marché de l'assurance dommages en Allemagne développe la connectivité API, les acteurs établis intègrent la télématique automobile, les couvertures voyage et les garanties appareils dans les écosystèmes de la fintech, de la mobilité et du commerce de détail, élargissant leur portée sans réseaux de vente à coûts fixes élevés. L'approche de proportionnalité de la BaFin allège les contraintes prudentielles pour les projets pilotes innovants tout en préservant les protections des consommateurs [1]Bundesanstalt für Finanzdienstleistungsaufsicht, "Rapport annuel BaFin 2025," bafin.de.

Les réformes réglementaires (DDA, révision de Solvabilité II, informations ESG) en tant que moteur

La recalibration de Solvabilité II en 2024 a introduit des leviers d'efficacité en capital pour les actifs d'infrastructure à long terme et un test de résistance climatique plus strict, orientant les investissements vers les projets d'énergie renouvelable et les portefeuilles bas carbone. À partir de 2025, la Directive sur la publication d'informations en matière de durabilité des entreprises (CSRD) impose des informations obligatoires sur les risques climatiques aux grands assureurs, incitant les souscripteurs à intégrer les critères ESG dans la tarification et le provisionnement. Les améliorations apportées à la Directive sur la distribution d'assurances (DDA) renforcent les obligations d'adéquation des produits, favorisant les acteurs disposant de portails numériques offrant des comparaisons en temps réel et des conseils personnalisés. Collectivement, ces évolutions renforcent la protection des assurés et orientent de nouveaux capitaux vers les infrastructures allemandes durables, élargissant le marché de l'assurance dommages en Allemagne sur le long terme[2]Münchener Rückversicherungs-Gesellschaft AG, "Fiche produit REALYTIX ZERO," munichre.com.

Hausse des pertes liées aux catastrophes naturelles stimulant la croissance des primes

Les sinistres assurés liés aux catastrophes naturelles ont atteint 6,21 milliards USD en 2024, en hausse de 1,85 milliard USD par rapport à 2023[3]Clean Energy Wire, "L'Allemagne envisage une assurance obligatoire contre les risques naturels," cleanenergywire.org. Les tempêtes convectives sévères ont dépassé les inondations comme principal facteur de pertes, contraignant les réassureurs à relever leurs tarifs et à abaisser leurs limites de catastrophe, que les assureurs primaires répercutent sous forme de primes ménages plus élevées. Seulement 54 % des foyers allemands disposent d'une couverture contre les catastrophes naturelles, suscitant un débat officiel sur l'assurance inondation obligatoire. Si elle est adoptée, cette mesure pourrait élargir sensiblement la taille du marché de l'assurance dommages en Allemagne au cours de l'horizon de prévision. Les données de Munich Re montrent que l'amélioration des systèmes d'alerte a limité les pertes des inondations en Europe centrale de septembre 2024 à 1,74-2,29 milliards USD, prouvant que les investissements en atténuation freinent la gravité même si la fréquence des événements augmente.

Couvertures intégrées et basées sur l'usage dans la mobilité et le commerce de détail

Les programmes de télématique tels que « Telematik Plus » de HUK-COBURG réduisent les primes jusqu'à 30 %, récompensant la conduite prudente et affinant la segmentation des risques. Les partenariats entre plateformes de mobilité et assureurs intègrent une couverture par trajet dans les applications de covoiturage ou d'autopartage, élargissant la portée auprès des consommateurs plus jeunes. Pour les détaillants, les extensions de garantie et les protections appareils proposées lors du passage en caisse deviennent des sources de revenus supplémentaires. À mesure que les flux de données s'intensifient, le marché de l'assurance dommages en Allemagne exploite l'analyse comportementale pour affiner les facteurs de tarification, limitant l'antisélection et améliorant les ratios combinés.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité liés à la protection des données et au RGPD | -0.4% | National, aligné sur le cadre européen | Long terme (≥ 4 ans) |

| Inflation des coûts de sinistres (pièces de réparation automobile et main-d'œuvre) | -0.8% | National, aiguë dans les centres urbains | Court terme (≤ 2 ans) |

| Faibles rendements des investissements pesant sur les ratios combinés | -0.5% | National, affectant tous les assureurs | Moyen terme (2 à 4 ans) |

| L'agrégation croissante des cyber-risques limite l'appétit de la réassurance | -0.3% | National, concentré dans les centres financiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de sinistres (pièces de réparation automobile et main-d'œuvre)

Les assureurs automobile font face à une pression accrue, les capteurs complexes des systèmes avancés d'aide à la conduite et les groupes motopropulseurs électriques à batterie faisant grimper les prix des pièces et les temps d'atelier. L'Association allemande des assureurs estime que les dépenses de la branche automobile pourraient dépasser 38,15 milliards USD pour 2024, érodant les marges de souscription. Les goulets d'étranglement dans les chaînes d'approvisionnement et les pénuries de main-d'œuvre ajoutent une pression supplémentaire, entraînant des hausses de primes à un chiffre moyen sur le marché de l'assurance dommages en Allemagne en 2025. Les acteurs disposant de réseaux de réparation directe et d'évaluation des dommages assistée par intelligence artificielle réduisent les fuites, préservant ainsi la rentabilité.

Coûts de conformité liés à la protection des données et au RGPD

L'expansion de la collecte de données via la télématique et l'Internet des objets accroît les risques de conformité. Les amendes pour violations du RGPD ont augmenté en 2024, et le DORA oblige désormais tous les assureurs à signaler les incidents majeurs dans des délais stricts. Satisfaire aux exigences de chiffrement, d'audit et de résilience détourne des budgets de l'innovation en front-office. Les petites mutuelles d'assurance — acteurs significatifs du secteur de l'assurance dommages en Allemagne — supportent une charge de coûts disproportionnée, ce qui pourrait réduire la diversité des produits dans certaines sous-régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : Les lignes spécialisées dépassent la domination de l'automobile

L'assurance automobile a généré 35,54 % de la part du marché de l'assurance dommages en Allemagne en 2025, soutenue par la responsabilité civile obligatoire et les plus de 49 millions de véhicules immatriculés dans le pays. Cependant, l'inflation des sinistres contraint à des hausses tarifaires, poussant les consommateurs vers des produits basés sur la télématique. Les lignes spécialisées, maritime, aviation et ingénierie, affichent un TCAC de 12,86 %, augmentant leur contribution à la taille du marché de l'assurance dommages en Allemagne jusqu'en 2031, à mesure que l'Allemagne développe l'éolien offshore, modernise ses aéroports et construit des usines de semi-conducteurs. Les assureurs dotés d'une expertise en souscription technique s'appuient sur la réassurance facultative mondiale pour capter cette croissance.

Les sommes assurées pour les propriétaires et l'immobilier commercial bénéficient d'une éventuelle couverture obligatoire contre les inondations. La responsabilité civile générale demeure un segment de taille intermédiaire, mais se heurte à une inflation sociale croissante découlant des mécanismes de recours collectif. Les accidents et la santé complémentaire relevant de la réglementation dommages connaissent un regain de demande à mesure que les employeurs élargissent les avantages sociaux volontaires. Dans l'ensemble, les acteurs qui combinent des offres automobiles basées sur l'usage avec des packages ingénierie et cyber-risque équilibrent leur mix de risques sur le marché de l'assurance dommages en Allemagne.

Par canal de distribution : Les courtiers ancrent les affaires complexes tandis que le numérique s'accélère

Les courtiers et agents indépendants contrôlaient 44,02 % des primes en 2025. Leur expertise en conseil s'avère essentielle pour l'incendie industriel, tous risques chantier et les programmes multinationaux, maintenant leur pertinence malgré la compression des honoraires. Les canaux directs et numériques progressent de 10,88 % par an, portés par des passerelles API qui intègrent la couverture habitation et mobilité dans les parcours de commerce électronique. La taille du marché de l'assurance dommages en Allemagne pour les produits vendus par courtiers continue d'augmenter, mais sa part se diluera progressivement à mesure que les partenaires intégrés et affinitaires débloquent de nouveaux volumes de micro-transactions. Ces évolutions influencent également le marché plus large de l'assurance vie et non-vie en Allemagne, où les assureurs adoptent de plus en plus des plateformes numériques unifiées pour vendre de manière croisée des produits vie, santé et dommages au travers d'écosystèmes clients intégrés.

Les stratégies multi-accès dominent les feuilles de route des acteurs : le conseil vidéo virtuel se combine avec le libre-service par chatbot, tandis que les agents en agence se concentrent sur les bilans liés aux événements de vie. La bancassurance maintient des ventes croisées stables d'assurance habitation via les portefeuilles de prêts immobiliers. Les dispositifs affinitaires avec les services aux collectivités et les plateformes de mobilité illustrent la manière dont le marché de l'assurance dommages en Allemagne adopte les disciplines de tarification au détail pour réduire les ratios de coûts de distribution.

Par type de client : La demande des entreprises s'accélère

Les lignes particuliers représentaient 63,12 % des primes en 2025. Cependant, les entreprises enregistrent un TCAC de 7,18 % à mesure que la fragilité des chaînes d'approvisionnement et les cybermenaces poussent les entreprises du Mittelstand allemand à relever leurs limites de couverture. Les structures de réassurance captive se multiplient parmi les grands exportateurs, mais les assureurs primaires continuent d'écrire les couches frontales, renforçant le marché de l'assurance dommages en Allemagne. Les PME restent sous-assurées, offrant un espace vierge pour des packages habitation-pertes d'exploitation sur mesure.

Les clients particuliers migrent vers des points de contact numériques dans le parcours de gestion des sinistres, élevant leurs attentes en matière de suivi 24h/24 et 7j/7. Les responsables des risques d'entreprise privilégient les expertises en risques d'ingénierie et les analyses de scénarios climatiques. À mesure que la qualité des données s'améliore, le marché de l'assurance dommages en Allemagne exploite les produits paramétriques pour les indemnisations déclenchées par des événements météorologiques, notamment dans les énergies renouvelables et les chaînes d'approvisionnement agricoles.

Par secteur d'activité utilisateur final : La construction stimule la croissance

La construction et l'immobilier ont contribué à hauteur de 55,06 % des primes en 2025 et ont progressé de 5,61 % par an, l'Allemagne rénovant son parc immobilier pour l'efficacité énergétique et renforçant ses défenses contre les inondations. La taille du marché de l'assurance dommages en Allemagne liée aux projets d'infrastructure s'élargit davantage si la couverture obligatoire contre les catastrophes naturelles devient loi. L'industrie manufacturière constitue le deuxième pilier, soutenu par les investissements en robotique qui nécessitent des avenants pour pannes d'équipements et cyber-risques.

Le transport et la logistique bénéficient des volumes de colis du commerce électronique, stimulant la demande de couvertures de responsabilité des transporteurs et d'entrepôts. Les services professionnels et financiers font face à des expositions aux violations de données, adoptant des solutions combinées de cyber-responsabilité et d'assurance contre la criminalité. Les opérateurs de services publics et d'énergies renouvelables stimulent les couvertures d'ingénierie et de retard de mise en service, ajoutant de la diversité au marché de l'assurance dommages en Allemagne.

Analyse géographique

L'Allemagne de l'Ouest a généré 44,92 % des primes en 2025, ancrée par la dense base industrielle de Rhénanie-du-Nord-Westphalie et le hub financier de Francfort. Les programmes de propriété commerciale à haute valeur et les avenants pertes d'exploitation soutiennent la densité des primes. La pénétration de l'assurance automobile est proche de la saturation, mais les lignes spécialisées et cyber continuent de stimuler la croissance globale du marché de l'assurance dommages en Allemagne dans la région.

L'Allemagne de l'Est affiche le TCAC le plus rapide à 5,52 % à mesure que les mises à niveau d'infrastructure, les projets d'usines de batteries pour véhicules électriques et les fonds structurels européens catalysent l'élan économique. La faible pénétration historique de l'assurance offre une marge de progression, et les subventions à la modernisation immobilière stimulent la demande de polices multirisques habitation. Les assureurs régionaux investissent dans des réseaux d'agents et des bornes numériques pour capter les primo-assurés sur le marché de l'assurance dommages en Allemagne.

L'Allemagne du Sud regroupe la Bavière et le Bade-Wurtemberg, où l'exposition aux tempêtes convectives et aux inondations fait grimper les tarifs habitation tout en stimulant l'adoption de dispositifs d'atténuation des risques. Les industries maritimes et les parcs éoliens offshore d'Allemagne du Nord nécessitent des couvertures marine et ingénierie à limites élevées, élargissant le marché de l'assurance dommages en Allemagne grâce à des capacités de syndication spécialisées et des placements facultatifs.

Paysage concurrentiel

Dix groupes d'assurance collectent environ deux tiers du total des primes, signalant une concentration modérée. Allianz exploite des économies d'échelle mondiales pour maintenir des ratios de frais inférieurs à 20 % et une unité directe centrée sur les API à travers l'Europe. Munich Re combine l'assureur primaire ERGO avec son moteur de réassurance, offrant des solutions facultatives et en traité intégrées que les acteurs plus petits ne peuvent pas reproduire. Talanx positionne HDI comme spécialiste pour les clients industriels et les marchés intermédiaires, captant la croissance dans la construction d'énergies renouvelables.

Les mutuelles régionales telles que Versicherungskammer Bayern défendent leur part de marché en lignes particuliers grâce à des réseaux d'agences denses, tandis que les entrants insurtech construisent des systèmes d'administration de polices natifs du cloud et des produits en marque blanche. Les orchestrateurs d'assurance intégrée s'associent avec des détaillants et des plateformes de mobilité pour contourner la distribution traditionnelle, remodelant l'économie d'acquisition pour le marché de l'assurance dommages en Allemagne. La position de supervision proportionnelle de la BaFin favorise l'innovation tout en préservant la solvabilité, comme en témoigne son intervention rapide lors de l'insolvabilité d'ELEMENT Insurance AG en 2025.

L'investissement dans la souscription assistée par intelligence artificielle s'accélère. Realytix Zero de Munich Re construit automatiquement des produits d'assurance accidents corporels en quelques minutes, réduisant les cycles de développement de produits et permettant des lancements de micro-couvertures dans des programmes affinitaires de niche. Les acteurs poursuivant des outils similaires élargissent leurs avantages en termes de coûts, intensifiant la concurrence sur le marché de l'assurance dommages en Allemagne.

Leaders du secteur de l'assurance dommages en Allemagne

Allianz SE

Munich Re (ERGO, Great Lakes)

Talanx Group (HDI, Hannover Re)

AXA Konzern AG

Generali Deutschland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Allianz, BlackRock et T&D Holdings ont convenu d'acquérir Viridium Group pour environ 3,82 milliards USD, ajoutant 3,4 millions de contrats

- Mars 2025 : La branche dommages de Generali Deutschland a amélioré son ratio combiné à 89,7 %, avec un bénéfice opérationnel de 1,12 milliard USD

- Février 2025 : La BaFin a ouvert la procédure finale d'insolvabilité pour ELEMENT Insurance AG, affectant environ 320 000 contrats.

- Décembre 2024 : La fusion Barmenia-Gothaer prévoyait un revenu de primes 2024 de 9,27 milliards USD, hissant le groupe combiné parmi les dix premiers assureurs allemands.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Le marché allemand de l'assurance dommages (P & C), tel que défini par Mordor Intelligence, totalise l'ensemble des primes brutes émises comptabilisées en Allemagne pour les lignes automobile, habitation, responsabilité civile générale et lignes commerciales spécialisées, déclarées sur une base directe en euros et converties en dollars américains au taux annuel moyen en vigueur.

Exclusion du périmètre : les cessions en réassurance, les titres liés à l'assurance, les contrats autonomes de vie ou de santé, et les succursales à l'étranger ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type d'assurance

- Automobile

- Habitation / Propriété résidentielle

- Propriété commerciale (incl. incendie et multirisque)

- Responsabilité civile générale

- Lignes spécialisées (maritime, aviation, ingénierie)

- Protection juridique

- Accidents et santé (réglementés en dommages)

- Par canal de distribution

- Direct et numérique

- Agents liés

- Courtiers et agents indépendants

- Banques et bancassurance

- Partenaires affinitaires et intégrés

- Type de client

- Lignes particuliers

- Entreprises et PME

- Entreprises et industrie

- Par secteur d'activité utilisateur final

- Industrie manufacturière

- Construction et immobilier

- Transport et logistique

- Commerce de détail et de gros

- Services professionnels et financiers

- Secteur public et services publics

- Par région

- Allemagne du Nord

- Allemagne de l'Est

- Allemagne de l'Ouest

- Allemagne du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des responsables de souscription, des courtiers multilignes et des observateurs réglementaires en Allemagne, aux Pays-Bas et en Suisse. Ces échanges ont permis de clarifier la révision des tarifs, l'adoption des canaux numériques et l'inflation attendue des coûts de sinistres, affinant ainsi les hypothèses intégrées dans notre modèle.

Recherche documentaire

Notre équipe a d'abord extrait des statistiques pluriannuelles de primes et de sinistres à partir des statistiques d'assurance de la BaFin, de l'Association allemande des assureurs, d'Eurostat et de l'OCDE. Nous les avons combinées avec des indicateurs économiques tels que l'inflation des prix à la consommation, les immatriculations de voitures particulières neuves, les permis de construire et les bilans de pertes catastrophiques auxquels nous avons accédé via Destatis, les tableaux de bord de l'EIOPA et la base de données de catastrophes EM-DAT. Les rapports annuels des entreprises, les déclarations Solvabilité II et les flux propriétaires de D&B Hoovers ainsi que Dow Jones Factiva nous ont ensuite aidés à évaluer les évolutions au niveau des assureurs et à valider les parts de canaux. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la collecte de données, les recoupements et la clarification des recherches.

Dimensionnement du marché et prévisions

Nous ancrons la valeur principale à l'aide d'une construction descendante qui part des primes brutes de la BaFin, ajuste la conversion euro-dollar et exclut les classes non-P & C. Les agrégations d'assureurs échantillonnés et les vérifications auprès des canaux de courtage fournissent un test de cohérence ascendant. Les principaux facteurs comprennent la croissance du parc automobile, la prime moyenne par police, l'inflation des coûts de reconstruction immobilière, la fréquence des sinistres climatiques et l'exposition à la responsabilité des entreprises ; ces éléments alimentent une prévision par régression multivariée. L'analyse de scénarios capture les variations potentielles liées à des changements réglementaires majeurs ou à des catastrophes graves, tandis que les lacunes dans les données ascendantes sont comblées par des moyennes historiques de ratios de sinistres.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux publications mensuelles de la BaFin, aux tableaux de sensibilité aux taux de change et à une révision analytique à deux niveaux. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lors d'événements significatifs, garantissant ainsi que les clients reçoivent notre dernière analyse.

Pourquoi la référence de Mordor sur l'assurance dommages en Allemagne mérite confiance

Les chiffres publiés divergent souvent car chaque entreprise choisit son propre mix de classes, son moment de conversion de devise et sa cadence d'actualisation.

Les différences dans l'inclusion des lignes spécialisées, le traitement de la réassurance cédée ou la projection de la hausse des primes peuvent rapidement creuser les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 95,41 Md USD (2025) | Mordor Intelligence | - |

| 70,50 Md USD (2024) | Global Consultancy A | Exclut la responsabilité civile automobile et fige les primes aux tarifs de 2023 |

| 82,67 Md USD (2025) | Industry Data Service B | Ne comptabilise que les canaux directs et fixe le taux EUR/USD au taux de janvier 2024 |

| 67,09 Md USD (2025) | Trade Journal C | Applique un scénario conservateur sans croissance des primes liée au climat |

La comparaison montre que nos choix de périmètre rigoureux, nos conversions de change en temps réel et notre cadence de révision annuelle offrent aux décideurs une base équilibrée, transparente, traçable et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance dommages en Allemagne ?

La taille du marché de l'assurance dommages en Allemagne s'établit à 101,25 milliards USD en 2026.

À quel rythme le marché de l'assurance dommages en Allemagne devrait-il croître ?

Il devrait progresser à un TCAC de 6,12 %, atteignant 136,32 milliards USD d'ici 2031.

Quel segment d'assurance connaît la croissance la plus rapide en Allemagne ?

Les lignes spécialisées telles que le maritime, l'aviation et l'ingénierie devraient croître à un TCAC de 12,86 % jusqu'en 2031.

Quel canal de distribution se développe le plus rapidement ?

Les canaux directs et numériques progressent à un TCAC de 10,88 % à mesure que les consommateurs adoptent les achats en ligne.

Dernière mise à jour de la page le: