Taille et Part du Marché de l'Assurance Dommages en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

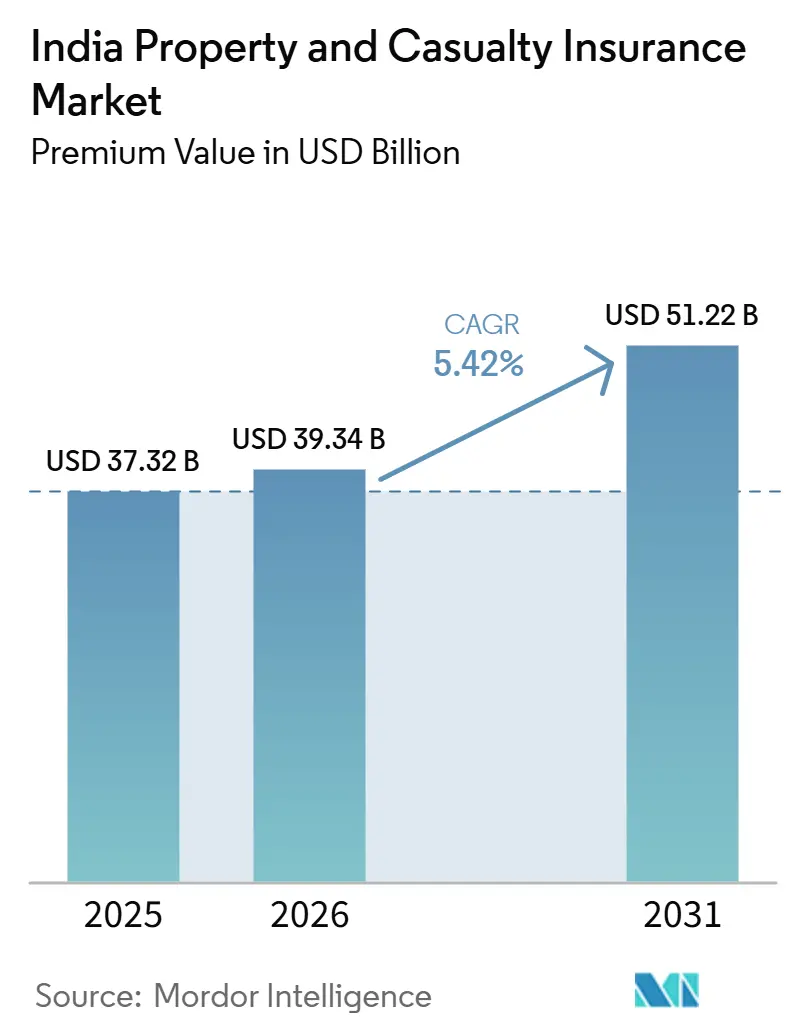

| Taille du marché de l'année de base (2025) | 37.32 Milliards de dollars |

| Taille du Marché (2026) | 39.34 Milliards de dollars |

| Taille du Marché (2031) | 51.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Dommages en Inde par Mordor Intelligence

La taille du marché de l'Assurance de Biens et de Responsabilité Civile en Inde, en termes de valeur des primes, devrait s'étendre de 37,32 milliards USD en 2025 et 39,34 milliards USD en 2026 à 51,22 milliards USD d'ici 2031, enregistrant un CAGR de 5,42 % entre 2026 et 2031.

La croissance robuste des primes découle de l'augmentation des immatriculations de véhicules, de l'expansion des régimes financés par l'État et du plafond d'investissement direct étranger (IDE) à 100 % qui canalise de nouveaux capitaux et une expertise mondiale vers les opérations nationales. L'augmentation des pertes liées aux catastrophes naturelles, l'émission obligatoire de polices électroniques et la numérisation en cours incitent les assureurs à adopter des modèles de souscription avancés, des solutions paramétriques et un engagement client fondé sur les données. La concurrence s'intensifie à mesure que les géants du secteur public se restructurent, que les acteurs privés amplifient leurs investissements technologiques et que les opérateurs exclusivement numériques utilisent des modèles opérationnels à faible coût pour gagner des parts de marché. La discipline de souscription reste primordiale, car la concurrence agressive sur les prix continue de peser sur les ratios combinés, notamment dans les branches automobile et commerciale.

Principaux Enseignements du Rapport

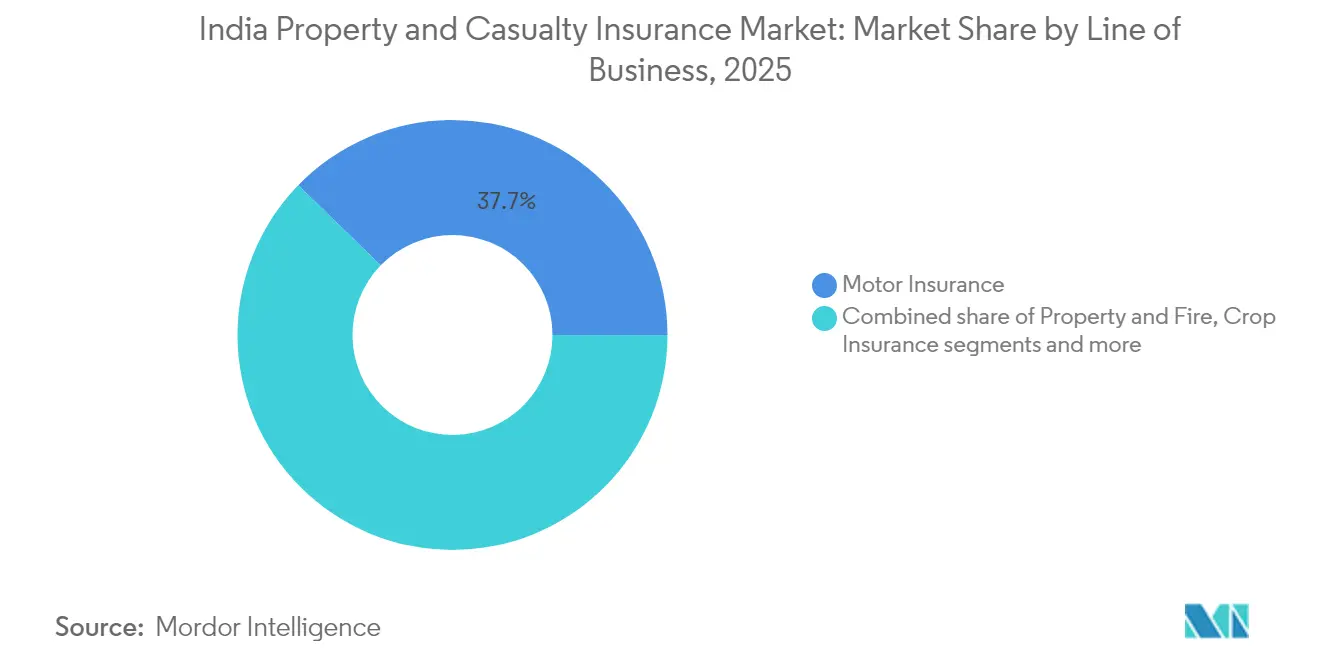

- Par branche d'activité, l'assurance automobile a dominé avec 37,74 % de la part de marché de l'assurance dommages en Inde en 2025 ; l'assurance responsabilité civile devrait afficher un TCAC de 7,84 % d'ici 2031.

- Par type de clientèle, les particuliers représentaient 54,03 % de la taille du marché de l'assurance dommages en Inde en 2025, tandis que les MPME devraient se développer à un TCAC de 6,79 % sur la période 2026-2031.

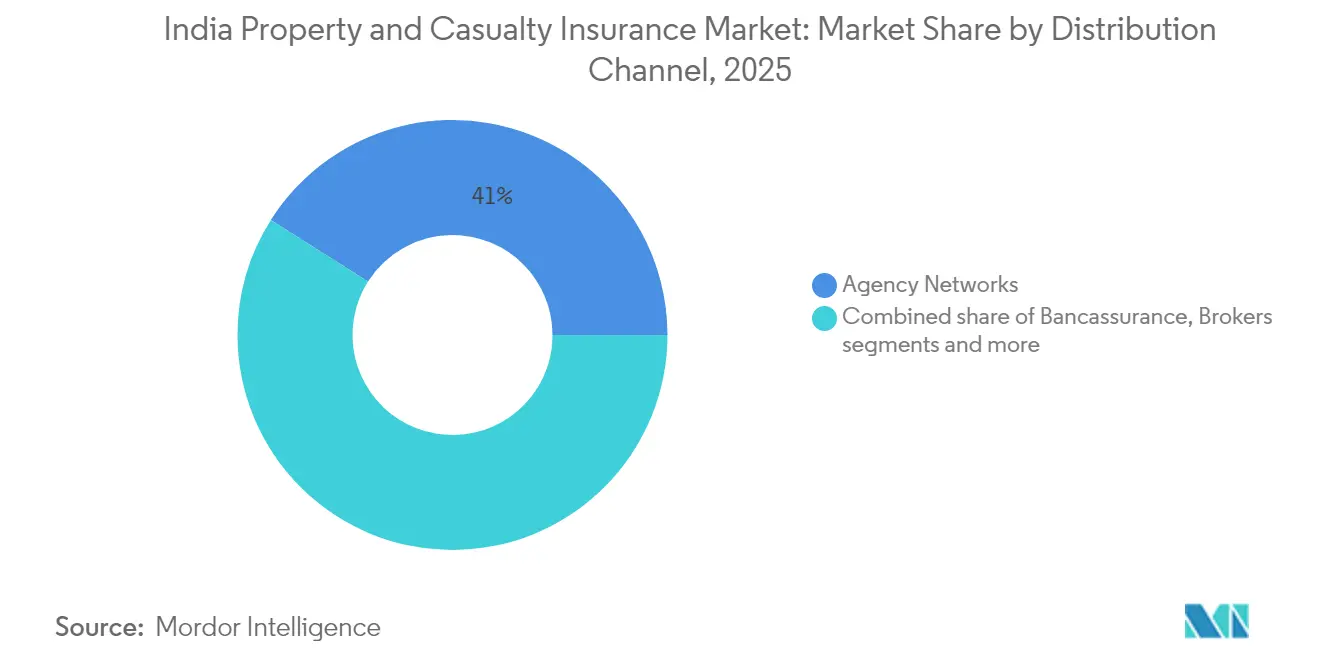

- Par canal de distribution, les réseaux d'agents détenaient 41,02 % du marché de l'assurance dommages en Inde en 2025 ; les agrégateurs numériques et en ligne devraient progresser à un TCAC de 9,05 % d'ici 2031.

- Par zone géographique, l'Inde de l'Ouest représentait 23,05 % du total des primes en 2025, tandis que l'Inde du Nord-Est devrait enregistrer la croissance la plus rapide avec un TCAC de 6,32 % d'ici 2031.

- Par type de prestataire, les assureurs généraux du secteur public détenaient une part de 47,78 % en 2025, mais les assureurs exclusivement numériques devraient croître à un TCAC de 9,84 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Dommages en Inde

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la motorisation et couverture obligatoire au tiers | +1.2% | National, concentré dans l'Inde de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Régimes de santé financés par l'État élargissant le portefeuille non-vie | +0.8% | National, impact plus élevé dans l'Inde du Nord et du Centre | Long terme (≥ 4 ans) |

| Distribution Insurtech axée sur le numérique réduisant le coût d'acquisition client | +0.9% | National, adoption précoce dans l'Inde de l'Ouest et du Sud | Court terme (≤ 2 ans) |

| Sensibilisation aux catastrophes climatiques stimulant la couverture des biens | +0.7% | National, plus grande pertinence dans les régions côtières | Moyen terme (2-4 ans) |

| Levée du plafond d'IDE à 100 % débloquant capitaux et expertise étrangers | +1.1% | National, effet immédiat dans les centres financiers de l'Inde de l'Ouest | Court terme (≤ 2 ans) |

| Bac à sable 'Assurance pour Tous 2047' de l'IRDAI et promotion des micro-produits | +0.6% | National, focus sur l'Inde du Nord-Est et les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Motorisation et Couverture Obligatoire au Tiers

La forte croissance à deux chiffres des immatriculations de véhicules, associée à des plafonds de responsabilité plus stricts, a fait augmenter les taux de primes de 15 à 20 % en 2025, générant une hausse immédiate des bénéfices pour les souscripteurs automobile[1]PersonalFN Editorial, "Révision des Primes d'Assurance Automobile," personalfn.com. Les assureurs bénéficient également de la suppression des franchises par le régulateur, ce qui améliore la rétention sur chaque police et réduit les fuites de sinistres. La hausse de 23 % des primes sur les véhicules neufs d'ICICI Lombard et une amélioration de 7,2 points de pourcentage du ratio sinistres automobile démontrent comment les opérateurs de grande envergure convertissent les vents réglementaires favorables en expansion des marges. Les données issues de la télématique des véhicules connectés sont désormais intégrées dans les moteurs de tarification, permettant une segmentation des risques en temps réel et contribuant à compenser les risques d'antisélection à mesure que l'adoption des véhicules électriques s'accélère. Des avenants de protection de batterie groupés émergent également, créant des opportunités de vente croisée et approfondissant la densité des polices par véhicule. Ces leviers de revenus superposés renforcent collectivement la contribution positive de 1,2 % du moteur au TCAC à moyen terme.

Régimes de Santé Financés par l'État Élargissant le Portefeuille Non-Vie

L'inscription de 56,80 crores d'agriculteurs au Pradhan Mantri Fasal Bima Yojana et les sinistres de 18,79 milliards USD offrent aux opérateurs non-vie une base de primes stable et soutenue par l'État[2]Analystes IBEF, "Pénétration de l'Assurance en Inde," ibef.org. L'imagerie satellitaire et par drone adoptée dans le cadre du régime raccourcit les cycles de règlement des sinistres de plusieurs mois à quelques jours, établissant une preuve de concept pour les déclencheurs paramétriques dans des portefeuilles de biens plus larges. Cependant, les tests de résistance actuariels révèlent des districts à haut risque où les ratios sinistres dépassent 130 %, forçant un débat sur le réalignement des primes vers une tarification basée sur le risque. Le budget pluriannuel de 8,38 milliards USD protège la visibilité des revenus à court terme, mais incite également les opérateurs privés à co-créer des micro-couvertures qui s'articulent avec les fonds publics. Des projets pilotes réussis en Odisha combinent désormais une couverture agricole indexée sur la météo avec des avenants accidents corporels, incitant les ménages ruraux à adopter des produits multi-branches. À long terme, ces modèles hybrides devraient accroître la pénétration absolue tout en préservant la viabilité budgétaire pour le Trésor public.

Distribution Insurtech Axée sur le Numérique Réduisant le Coût d'Acquisition Client

Le mandat de police électronique d'avril 2024 a éliminé l'émission papier, réduisant les coûts d'intégration de 25 à 35 % et conférant aux agrégateurs numériques un avantage structurel[3]Business Standard Bureau, "L'Inde Adopte les Polices d'Assurance Électroniques," business-standard.com. Les plans de marché à architecture ouverte de BimaSugam, financés avec un investissement initial de 0,60 million USD par les principaux opérateurs, visent à standardiser les API pour la tarification, l'émission et les sinistres dans les branches vie et non-vie. Les Insurtech en phase de démarrage exploitent cette connectivité pour lancer des micro-couvertures situationnelles, telles que l'assurance voyage à la journée vendue entièrement via les flux de paiement UPI. Les acteurs rapportent que les clients acquis numériquement affichent un taux de conversion en vente croisée 1,4 fois plus élevé, les données comportementales et transactionnelles affinant les modèles de propension en temps réel. Néanmoins, le bac à sable du régulateur n'accorde que des licences conditionnelles, plafonnant les limites de polices et les montants de primes jusqu'à la maturité des contrôles des risques, ce qui tempère les pics de volume à court terme. Dans l'ensemble, le moteur soutient une hausse positive de 0,9 %, mais reste tributaire de la rapidité des approbations de licences à pile complète.

Sensibilisation aux Catastrophes Climatiques Stimulant la Couverture des Biens

La facture de dommages climatiques de 180 milliards USD en Inde sur la période 1993-2022 a accru la perception du risque des entreprises et des ménages, faisant augmenter les taux d'assurance des biens de 3 % au quatrième trimestre 2024. Les réassureurs ont resserré les capacités dans les zones exposées aux inondations, contraignant les cédants à se diversifier en achetant des couches paramétriques qui déclenchent des paiements lorsque les indices de pluviométrie ou de niveau des rivières franchissent des seuils définis. Les opérateurs nationaux collaborent avec le Département Météorologique Indien pour intégrer des données météorologiques granulaires, permettant une modélisation des catastrophes au niveau du kilomètre, auparavant indisponible sur le marché. Les micro, petites et moyennes entreprises, souvent non assurées, sont désormais ciblées avec des avenants paramétriques contre les inondations tarifés entre 1 200 et 1 500 INR annuellement, offrant des paiements instantanés dans les 72 heures suivant la certification de l'événement. Bien que l'adoption soit encore naissante, les premiers adoptants à Chennai et Guwahati ont signalé une réduction des pertes d'exploitation de 18 à 22 % lors des inondations de mousson de 2024, validant la proposition de valeur du produit. Ces développements renforcent la contribution à moyen terme de 0,7 % du moteur au TCAC du marché.

Analyse de l'Impact des Freins*

| Frein | Impact (≈ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence persistante sur les prix maintenant des ratios combinés élevés | -0.9% | National, accentué dans l'Inde de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Faible pénétration dans les villes de rang 3/4 limitant l'échelle | -0.6% | Zones rurales et villes de rang 3/4 | Long terme (≥ 4 ans) |

| Sous-tarification des risques cyber émergents | -0.4% | National, sévère dans les pôles technologiques | Court terme (≤ 2 ans) |

| Capacité de réassurance domestique limitée pour les événements de catastrophes naturelles | -0.7% | National, prononcé dans les zones côtières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Concurrence Persistante sur les Prix Maintient des Ratios Combinés Élevés

Bien que les ratios combinés du secteur se soient améliorés à 103,3 % en 2024, l'équilibre reste hors de portée pour de nombreux acteurs de taille intermédiaire, notamment ceux qui dépendent des branches automobile et incendie banalisées[4]Rediff Staff, "Rentabilité des Assureurs Généraux et Tendances du Segment Automobile," rediff.com. La fusion proposée de trois assureurs du secteur public pourrait déclencher des remises agressives, la nouvelle entité utilisant le prix pour défendre sa part de 31 % tout en rationalisant les agences redondantes. Les opérateurs privés multi-branches ripostent en groupant des services de bien-être ou d'assistance routière à coût marginal, diluant la discipline de tarification du risque pur. Les entrants exclusivement numériques accentuent la pression en exploitant des systèmes d'administration des polices fonctionnant à des coûts unitaires de 10 à 12 points de base, permettant des marges plus minces sans compromettre le rendement des capitaux propres. Les réassureurs, méfiants face à une sous-tarification prolongée, ont déjà augmenté les coûts des traités catastrophe de 4 à 6 %, comprimant les rétentions nettes. À moins que les tarifs ne soient réimposés ou que les seuils de solvabilité ne soient resserrés, le frein continuera de réduire le TCAC prévu de 0,9 %.

Faible Pénétration dans les Villes de Rang 3/4 Limitant l'Échelle

La densité d'assurance se situe à 3,7 % du PIB, et dans de nombreux districts de rang 4, la pénétration tombe en dessous de 2 %, soulignant le potentiel latent du marché mais aussi les frictions de distribution. Le fort taux d'attrition des agents et les faibles montants de tickets rendent l'économie des agences traditionnelles non viable ; les bureaux de terrain atteignent souvent l'équilibre seulement à partir de la 11e police vendue par mois. Bien que les assureurs vie aient inversé la contraction de l'ère COVID en ajoutant des points de vente dans les petites villes, les acteurs de l'assurance dommages sont à la traîne, invoquant un manque d'adéquation des produits et des normes de vérification d'identité contraignantes. Les expériences avec des micro-couvertures via WhatsApp montrent des résultats prometteurs en matière d'émission de polices en moins de trois minutes et de réduction des coûts de service de 40 %, mais les plafonds réglementaires sur les capitaux assurés limitent la scalabilité des revenus. Les scores de culture financière restent obstinément bas ; les campagnes de sensibilisation de l'IRDAI au Tripura et en Assam visent une couverture à 100 %, mais nécessitent un financement soutenu sur au moins cinq ans. Tant que les revenus disponibles et les niveaux d'éducation n'augmentent pas de manière significative, l'écart devrait soustraire 0,6 % au TCAC global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Branche d'Activité : Leadership de l'Automobile et Essor de la Responsabilité Civile

L'assurance automobile détient une part de 37,74 % du marché de l'assurance dommages en Inde en 2025, portée par une demande soutenue de véhicules et des changements réglementaires ayant relevé les plafonds de primes. Le segment a enregistré des augmentations de primes de 15 à 20 % en 2025, démontrant la flexibilité tarifaire intégrée dans les réglementations sur la couverture obligatoire. L'assurance responsabilité civile connaît la croissance la plus rapide avec un TCAC de 7,84 %, portée par des exigences croissantes en matière de gouvernance d'entreprise et des coûts de cyberattaques en hausse, projetés à 10 500 milliards USD d'ici 2025. Les branches biens et incendie bénéficient de l'expansion industrielle et d'une sensibilisation accrue aux risques climatiques, tandis que la croissance maritime reste atone en raison de la faiblesse des volumes de transport maritime intérieur.

L'assurance agricole soutenue par l'État reçoit 8,38 milliards USD de financement qui ancre les flux de primes. Avec des investissements en infrastructure atteignant 134,94 milliards USD, la demande de couvertures d'ingénierie continue de croître de manière significative. Les projets de gazoducs, soutenus par des cautions allant de 0,18 à 6,02 millions USD, élargissent davantage le paysage de souscription en fournissant des garanties financières pour l'achèvement des projets. Alors que les dépenses publiques en projets d'infrastructure maintiennent leur élan, les assureurs en ingénierie exploitent de plus en plus ces opportunités pour renforcer leur présence sur le marché et capitaliser sur les pipelines de projets en croissance.

Par Type de Clientèle : Dynamisme des MPME

Sur le marché indien de l'assurance dommages, les particuliers détiennent une part de 54,03 % en 2025, principalement portée par l'assurance automobile obligatoire et un accent croissant sur la couverture santé. Cette domination est attribuée à la sensibilisation croissante aux avantages de l'assurance et à la volonté du gouvernement d'élargir la pénétration de l'assurance maladie. Les Micro, Petites et Moyennes Entreprises (MPME) connaissent la croissance la plus rapide, affichant un TCAC de 6,79 %, alimenté par des processus de conformité simplifiés, des incitations gouvernementales et l'avènement du financement numérique des primes, qui améliore l'accessibilité financière. L'adoption croissante d'outils et de plateformes numériques par les MPME soutient davantage cette trajectoire de croissance. Tandis que les grandes entreprises représentent un segment mature du marché, elles recherchent de plus en plus des solutions avancées, notamment des programmes captifs et des déclencheurs paramétriques, en naviguant dans des paysages réglementaires complexes. Ces entreprises exigent des stratégies innovantes de gestion des risques pour faire face à des risques opérationnels complexes. Les entités gouvernementales, quant à elles, assurent des volumes constants mais ont tendance à se concentrer davantage sur la tarification des appels d'offres que sur l'étendue de la couverture, privilégiant souvent l'efficacité des coûts à une protection complète.

Grâce à la distribution numérique, les assureurs peuvent adapter finement les produits aux flux de trésorerie des MPME, réduisant les coûts d'acquisition de près d'un tiers par rapport aux modèles d'agence traditionnels. Cette approche améliore l'accessibilité financière et l'accessibilité pour les petites entreprises. De plus, un éventuel changement vers des licences composites pourrait permettre aux assureurs de fusionner les produits vie et non-vie, amplifiant ainsi leur part des dépenses des clients dans divers segments. De tels changements réglementaires pourraient ouvrir la voie à des offres d'assurance plus intégrées et centrées sur le client.

Par Canal de Distribution : Le Poids des Agences Face à la Rapidité du Numérique

En 2025, les réseaux d'agents détenaient une part de marché de 41,02 %, soulignant leur rôle central dans l'instauration de la confiance dans un paysage axé sur les relations. Ces réseaux continuent d'être un pilier pour les interactions en face à face, qui restent essentielles pour établir des relations clients à long terme. Une hausse notable de 62 % du nombre de femmes titulaires du statut de Point of Sales Person (POSP) a catalysé une augmentation de 15 % des primes provenant des agences, illustrant la contribution croissante des femmes dans ce domaine. La bancassurance, illustrée par des partenariats tels que Bajaj Allianz avec Axis Bank, exploite la puissance de 5 250 agences pour pénétrer efficacement les marchés ruraux. Ce canal reste déterminant pour combler le fossé entre les assureurs et les régions mal desservies, assurant une inclusion financière plus large.

Les agrégateurs numériques et en ligne, affichant un TCAC de 9,05 %, se distinguent par leur transparence, leur rapidité d'émission et leurs coûts d'acquisition minimisés. Ces plateformes ont gagné en popularité grâce à leur capacité à offrir une émission instantanée de polices et des solutions rentables. La promotion des formats de polices électroniques obligatoires amplifie les avantages économiques pour les agrégateurs, leur permettant de faire évoluer leurs opérations efficacement. Pendant ce temps, les courtiers se taillent des niches spécialisées dans les branches commerciales complexes, répondant à des besoins d'assurance complexes nécessitant une expertise sur mesure. À mesure que les assureurs combinent présence en agence traditionnelle et services via application, les stratégies « phygitales » ouvrent la voie à des expériences omnicanales fluides, améliorant la commodité et l'engagement des clients.

Par Type de Prestataire d'Assurance : La Disruption des Opérateurs Exclusivement Numériques

Les assureurs généraux du secteur public détiennent 47,78 % du marché total des primes en 2025. Cependant, ils font face à des défis de solvabilité et d'efficacité, notamment des cadres opérationnels obsolètes et une adoption technologique limitée. Cela a conduit à une fusion proposée, visant à consolider une part de marché de 31 %, avec toutefois un besoin urgent de mises à niveau technologiques pour améliorer la compétitivité et l'efficacité opérationnelle. Pendant ce temps, les acteurs du secteur privé, comme ICICI Lombard avec son Projet Orion, améliorent leurs ratios combinés grâce à l'automatisation et à l'optimisation des processus, ce qui améliore la gestion des coûts et le service client.

Les assureurs exclusivement numériques, affichant un TCAC de 9,84 %, exploitent des cœurs natifs du cloud, une souscription pilotée par l'intelligence artificielle et des stratégies directes aux consommateurs pour réduire significativement les coûts opérationnels tout en offrant des solutions d'assurance personnalisées. Les assureurs santé autonomes envisagent une consolidation, notamment avec LIC qui envisage des participations stratégiques pour entrer dans ce segment, ce qui pourrait remodeler le paysage concurrentiel. Soulignant le potentiel du segment, l'introduction en bourse imminente de Niva Bupa s'inscrit dans le contexte d'une prime brute émise de 675,6 millions USD pour l'exercice 2024, marquant un TCAC impressionnant de 41,27 % sur deux ans et signalant de solides opportunités de croissance sur le marché de l'assurance maladie.

Analyse Géographique

En 2025, l'Inde de l'Ouest représentait 23,05 % des primes du marché de l'assurance dommages en Inde, soutenue par l'écosystème financier dynamique de Mumbai et sa base industrielle diversifiée. Avec une sensibilisation accrue, les assureurs exploitent désormais la tarification basée sur le risque, comme en témoigne une hausse de 3 % des taux de biens au quatrième trimestre 2024, malgré la flambée des coûts de réassurance. La présence multinationale de la région et ses chaînes d'approvisionnement complexes alimentent une demande constante de solutions cyber et de couvertures de responsabilité civile des dirigeants. L'Inde du Sud prospère grâce aux pôles technologiques de Bengaluru et Hyderabad, ainsi qu'aux clusters automobiles près de Chennai. Avec un niveau élevé de maturité numérique, la région pilote des portails directs aux consommateurs et des produits automobile pilotés par la télématique. De plus, les corridors d'infrastructure en cours et les expansions portuaires stimulent la demande de branches d'assurance maritime et d'ingénierie.

L'Inde du Nord bénéficie de vastes régimes d'assurance agricole et d'initiatives de santé soutenues par l'État. Cependant, la croissance des primes est sensible aux prix, reflet des niveaux de revenus disponibles relativement modestes de la région. La dépendance de la région aux programmes parrainés par l'État souligne la nécessité pour les assureurs privés d'innover des produits abordables adaptés aux populations rurales et semi-urbaines. De plus, la grande base de population de la région offre un potentiel inexploité significatif pour les produits de micro-assurance, qui pourraient stimuler la croissance future s'ils sont mis en œuvre efficacement.

Pendant ce temps, l'Inde Centrale prend de l'élan grâce à ses corridors industriels en plein essor et à ses parcs logistiques, qui amplifient la demande d'assurance commerciale. Une augmentation des expositions liées au climat renforce davantage cette demande. La position stratégique de la région en tant que hub logistique, associée à des investissements croissants dans les infrastructures d'entreposage et de transport, crée des opportunités pour les assureurs d'élargir leurs portefeuilles. De plus, la montée des risques liés au climat, tels que les inondations et les événements météorologiques extrêmes, pousse les entreprises à rechercher une couverture complète, contribuant ainsi à la croissance des primes de la région.

L'Inde de l'Est présente un tableau contrasté : si Kolkata maintient une longue tradition d'assurance, ses États voisins font face à une croissance économique plus lente. Cependant, l'essor du tourisme en Odisha et au Bihar stimule une demande accrue d'assurance voyage et hôtellerie. Les attractions culturelles et naturelles de la région attirent des touristes nationaux et internationaux, créant un marché de niche pour les assureurs proposant des polices voyage sur mesure. Partant d'une base modeste, l'Inde du Nord-Est est sur une trajectoire de croissance, affichant le TCAC le plus élevé de 6,32 % projeté jusqu'en 2031. Cette progression est attribuée à des campagnes agressives d'inclusion financière et à des canaux de distribution mobiles atteignant des marchés jusqu'alors inexploités. Notamment, les initiatives de sensibilisation de l'IRDAI au Tripura, visant une sensibilisation financière à 100 %, laissent entrevoir un avenir prometteur pour la croissance des primes. Les défis géographiques uniques de la région, notamment les zones reculées et les infrastructures limitées, sont abordés grâce à des solutions innovantes basées sur le mobile, permettant aux assureurs de pénétrer plus profondément dans les zones mal desservies.

Paysage Concurrentiel

Les cinq premiers acteurs représentent près de la majorité du total des primes brutes émises, indiquant un environnement modérément concentré mais concurrentiel. Les assureurs du secteur public s'appuient sur des réseaux étendus et le soutien de l'État, assurant stabilité et large portée. Les assureurs privés, quant à eux, se concentrent sur l'amélioration des efficacités opérationnelles grâce à des stratégies fondées sur les données, leur permettant de rester compétitifs. Pendant ce temps, les challengers exclusivement numériques perturbent le marché en faisant évoluer rapidement leurs opérations avec des cœurs agiles et axés sur la technologie, ciblant des segments de clientèle de niche. En 2024, ICICI Lombard, Bajaj Allianz et New India Assurance ont dominé les classements de rentabilité, affichant des bénéfices nets de 231,3 millions USD, 186,7 millions USD et 136,1 millions USD respectivement.

Suite à l'augmentation du plafond d'IDE à 100 %, la participation étrangère a augmenté, illustrée par l'investissement de 670 millions USD de Zurich dans Kotak General Insurance. Cette démarche reflète une confiance croissante dans le potentiel du marché indien de l'assurance. La prochaine coentreprise d'Allianz avec Jio Financial souligne la convergence des domaines de l'assurance et des plateformes numériques, signalant un glissement vers des écosystèmes financiers intégrés. Les principaux axes technologiques comprennent la souscription pilotée par l'intelligence artificielle, qui améliore la précision de l'évaluation des risques, la chaîne de blocs pour l'automatisation des sinistres afin d'améliorer la transparence et l'efficacité, et l'Internet des Objets pour la surveillance des risques en temps réel, permettant une gestion proactive des risques.

Les assureurs forgent des partenariats d'écosystème pour renforcer leurs propositions de valeur. Les collaborations avec les hôpitaux visent à étendre les services de santé sans avance de frais, améliorant la commodité et la satisfaction des clients. Les partenariats avec les fabricants de véhicules électriques se concentrent sur l'offre de couvertures groupées automobile et batterie, répondant à la demande croissante de véhicules électriques. Cette évolution d'une concurrence centrée sur les produits vers une concurrence orientée vers les plateformes remodèle les attentes des clients, poussant les assureurs à investir dans des propositions de valeur interconnectées et centrées sur le client qui s'alignent sur la transformation numérique plus large du secteur.

Leaders du Secteur de l'Assurance Dommages en Inde

New India Assurance Co. Ltd.

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

United India Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Un accident d'Air India entraîne des demandes d'indemnisation d'assurance avoisinant 475 millions USD, mettant en évidence la volatilité de la couverture aviation. Cet incident souligne les risques financiers associés à l'assurance aviation et les défis auxquels font face les assureurs dans la gestion de telles demandes à haute valeur.

- Avril 2025 : TATA AIG lance Medicare Select, visant à porter la part des marchés de rang 2 et rang 3 à 35 % des primes santé d'ici 2027. Le produit est conçu pour répondre aux besoins de santé spécifiques de ces régions, reflétant la stratégie de l'entreprise pour étendre son empreinte dans les marchés mal desservis.

- Mars 2025 : LIC intensifie les discussions pour obtenir une participation majeure dans un assureur santé indépendant. Cette démarche s'inscrit dans la stratégie plus large de LIC visant à diversifier son portefeuille et à renforcer sa présence sur le marché de l'assurance maladie en croissance.

- Mars 2025 : Allianz s'associe à Jio Financial, concluant un accord préliminaire pour une coentreprise d'assurance maladie et générale en Inde. Cette collaboration vise à tirer parti de l'expertise mondiale d'Allianz et du vaste réseau local de Jio Financial pour exploiter le marché de l'assurance en expansion en Inde.

- Mars 2024 : New India Assurance et Niva Bupa investissent chacun 0,60 million USD dans Bima Sugam India Federation, suscitant des débats sur la gouvernance. L'investissement soulève des questions sur la transparence opérationnelle de la fédération et le rôle des principales parties prenantes dans les processus de prise de décision.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de l'assurance dommages (P&C) comme l'ensemble des primes brutes émises générées dans le pays au titre des lignes incendie, ingénierie, marine, automobile, responsabilité civile et spécialités, qui indemnisent les actifs physiques ou les réclamations de tiers. La définition s'aligne sur la classification non-vie de l'IRDAI, couvre les affaires placées directement et par le biais de la réassurance acceptée, et est exprimée en dollars américains à année constante à des fins de comparabilité internationale.

Exclusion du périmètre : les plans d'assurance vie, santé et micro-assurance agricole autonomes sont hors périmètre et ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Branche d'Activité (Valeur)

- Assurance Automobile

- Assurance Biens et Incendie

- Assurance Agricole

- Assurance Maritime

- Assurance Responsabilité Civile

- Assurance Ingénierie

- Assurance Voyage

- Par Type de Clientèle (Valeur)

- Particuliers

- Micro, Petites et Moyennes Entreprises (MPME)

- Grandes Entreprises

- Entités Gouvernementales et du Secteur Public

- Par Canal de Distribution (Valeur)

- Réseaux d'Agents

- Bancassurance

- Courtiers

- Ventes Directes en Interne

- Agrégateurs Numériques et en Ligne

- Canaux d'Affinité et de Partenariat

- Par Type de Prestataire d'Assurance (Valeur)

- Assureurs Généraux du Secteur Public

- Assureurs Généraux du Secteur Privé

- Assureurs Santé Autonomes

- Assureurs Exclusivement Numériques

- Par Région – Inde (Valeur)

- Inde du Nord

- Inde du Sud

- Inde de l'Est

- Inde de l'Ouest

- Inde Centrale

- Inde du Nord-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de souscription senior, des dirigeants d'agrégateurs numériques et des courtiers régionaux dans plusieurs États. Ces discussions ont permis de clarifier les évolutions des canaux de distribution, les prix de vente moyens et l'adéquation des réserves, et ont contribué à valider les hypothèses sur les tendances des ratios de sinistres et la croissance du nombre de polices parmi les PME/ETI et les propriétaires de véhicules électriques.

Recherche documentaire

Nous avons commencé par cartographier les pools de primes historiques en utilisant des sources de premier rang facilement disponibles telles que les manuels annuels de l'IRDAI, les séries macroéconomiques de la Reserve Bank of India, les immatriculations de véhicules du Ministry of Road Transport et les achèvements de construction du Central Statistics Office. Des éléments de contexte complémentaires ont été fournis par des livres blancs d'associations professionnelles, des revues à comité de lecture sélectionnées et des dépôts 10-K d'entreprises. Des ensembles de données propriétaires de D&B Hoovers et Dow Jones Factiva ont fourni les données financières des assureurs et les flux de transactions. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics ont alimenté les vérifications croisées des points de données.

Dimensionnement du marché et prévisions

Un modèle descendant construit la base de référence 2025 en indexant la croissance des primes par ligne sur le PIB nominal, les immatriculations de nouveaux véhicules, les dépenses du pipeline de projets et les évolutions des ratios combinés ; des agrégations ascendantes sélectives de volumes ASP × polices échantillonnés pour les segments automobile et immobilier sont ensuite utilisées comme vérifications de cohérence. Des variables clés telles que les achèvements de logements urbains, les tonnes-kilomètres de fret, la sévérité des pertes catastrophiques et la part directe numérique alimentent une combinaison de régression multivariée et d'ARIMA pour étendre les prévisions jusqu'en 2030. Lorsque les informations communiquées par les assureurs étaient incomplètes, les interpolations ont été encadrées par les médianes des pairs régionaux avant d'être réconciliées avec les données primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, un examen par des analystes pairs, et une validation finale par le responsable du secteur. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des plafonds réglementaires, des événements catastrophiques majeurs ou des opérations de M&A modifiant substantiellement les parts de marché. Les clients reçoivent ainsi la dernière vue validée au moment du téléchargement.

Pourquoi notre base de référence sur l'assurance dommages en Inde est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des lignes de couverture, des bases d'inflation et des cadences de prévision différentes.

Les principaux facteurs d'écart comprennent la prise en compte ou non des couvertures agricoles et d'ingénierie, l'agressivité de l'escalade supposée de l'ASP, les dates de conversion des devises et la profondeur des entretiens de terrain alimentant les tests de scénarios.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 37,32 Md USD (2025) | Mordor Intelligence | - |

| 29,57 Md USD (2025) | Regional Consultancy A | Exclut les lignes ingénierie et responsabilité civile ; s'appuie sur le gel tarifaire automobile de 2023 sans ajustement |

| 35,28 Md USD (2025) | Trade Journal B | Utilise un multiplicateur PIB en ligne droite, validation primaire limitée |

| 24,80 Md USD (2025) | Industry Association C | Ne comptabilise que les primes directes des assureurs agréés ; omet les entrants exclusivement numériques et la réassurance acceptée |

En résumé, en appliquant un périmètre clairement défini, en combinant des statistiques faisant autorité avec des entretiens de terrain, et en vérifiant chaque écart, la base de référence de Mordor offre aux décideurs un étalon équilibré et transparent, reproductible et facilement auditable.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'assurance dommages en Inde ?

Le marché s'élève à 39,34 milliards USD en 2026 et devrait atteindre 51,22 milliards USD d'ici 2031.

Quelle branche d'activité détient la plus grande part du marché de l'assurance dommages en Inde ?

L'assurance automobile est en tête avec une part de 37,74 % en 2025, soutenue par les réformes de la couverture obligatoire au tiers.

À quelle vitesse le segment de la responsabilité civile devrait-il croître ?

L'assurance responsabilité civile devrait se développer à un TCAC de 7,84 % entre 2026 et 2031.

Quel canal de distribution connaît la croissance la plus rapide ?

Les agrégateurs numériques et en ligne affichent le TCAC le plus élevé de 9,05 % en raison de l'émission obligatoire de polices électroniques et de la réduction des coûts d'acquisition.

Pourquoi l'Inde du Nord-Est est-elle le marché régional à la croissance la plus rapide ?

Les campagnes d'inclusion financière, l'amélioration de la connectivité et les campagnes de sensibilisation de l'IRDAI stimulent la pénétration, résultant en un TCAC de 6,32 % jusqu'en 2031.

Comment le nouveau plafond d'IDE à 100 % affecte-t-il la concurrence ?

Le plafond permet aux assureurs étrangers d'établir des filiales en propriété exclusive, injectant des capitaux et de la technologie et intensifiant la dynamique concurrentielle dans tous les segments.

Dernière mise à jour de la page le: