Taille et part du marché de la logistique de projet en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

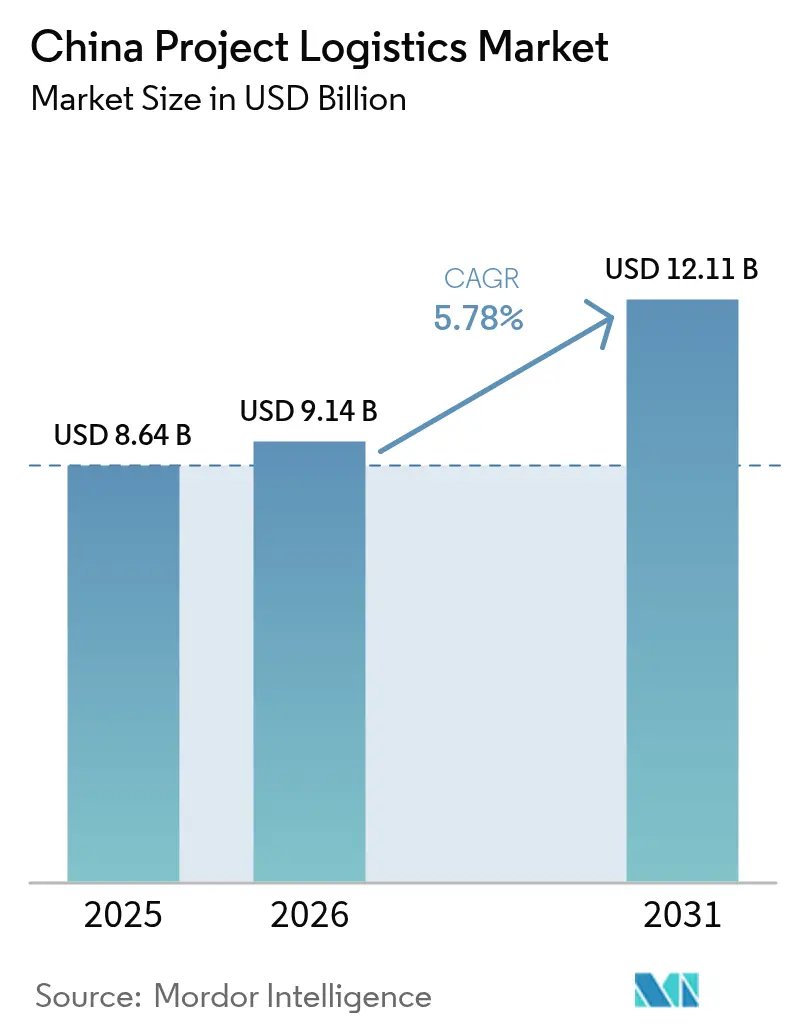

| Taille du marché de l'année de base (2025) | 8.64 Milliards de dollars |

| Taille du Marché (2026) | 9.14 Milliards de dollars |

| Taille du Marché (2031) | 12.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de projet en Chine par Mordor Intelligence

La taille du marché de la logistique de projet en Chine était évaluée à 8,64 milliards USD en 2025 et estimée à croître de 9,14 milliards USD en 2026 pour atteindre 12,11 milliards USD d'ici 2031, à un TCAC de 5,78 % durant la période de prévision (2026-2031).

La croissance du marché reflète des dépenses d'infrastructure soutenues dans le cadre du pipeline de la Route de la Soie, des déploiements massifs d'énergies renouvelables et une modernisation industrielle régulière qui, ensemble, créent de multiples sources de revenus et atténuent les ralentissements propres à chaque secteur. Les prestataires captent de la valeur en combinant leur expertise en levage lourd et en orchestration multimodale, permettant le déplacement fiable d'éoliennes, de transformateurs et de modules préfabriqués vers des sites éloignés. Les entreprises publiques intégrées tirent parti de leurs actifs portuaires et de leurs corridors ferroviaires pour décrocher des contrats de méga-projets, tandis que les transitaires mondiaux approfondissent leurs partenariats locaux pour exploiter la demande des hubs d'exécution du commerce électronique transfrontalier. Dans le même temps, les réglementations sur le fret vert accélèrent la modernisation des flottes vers des camions et des navires à faibles émissions, ce qui augmente les coûts à court terme mais promet des efficiences opérationnelles à plus long terme.

Points clés du rapport

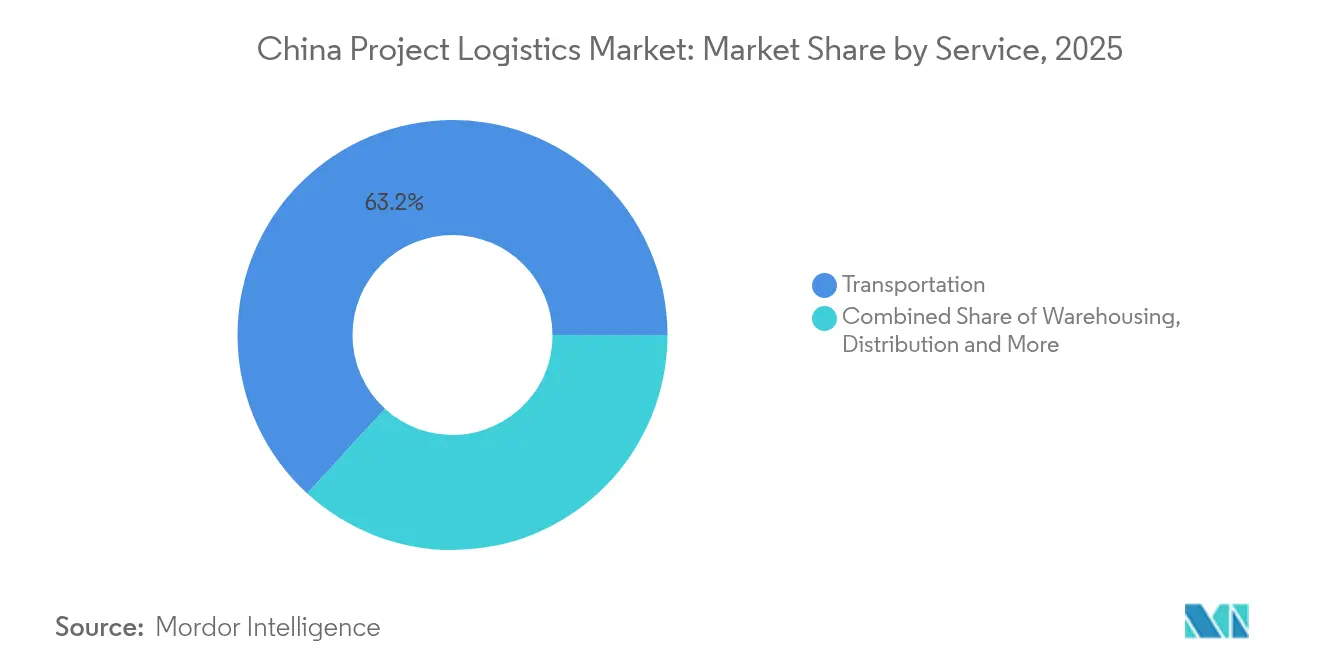

- Par service, les services de transport ont représenté 63,20 % de la part du marché de la logistique de projet en Chine en 2025. L'entreposage, la distribution et la gestion des stocks devraient progresser à un TCAC de 4,47 % jusqu'en 2031.

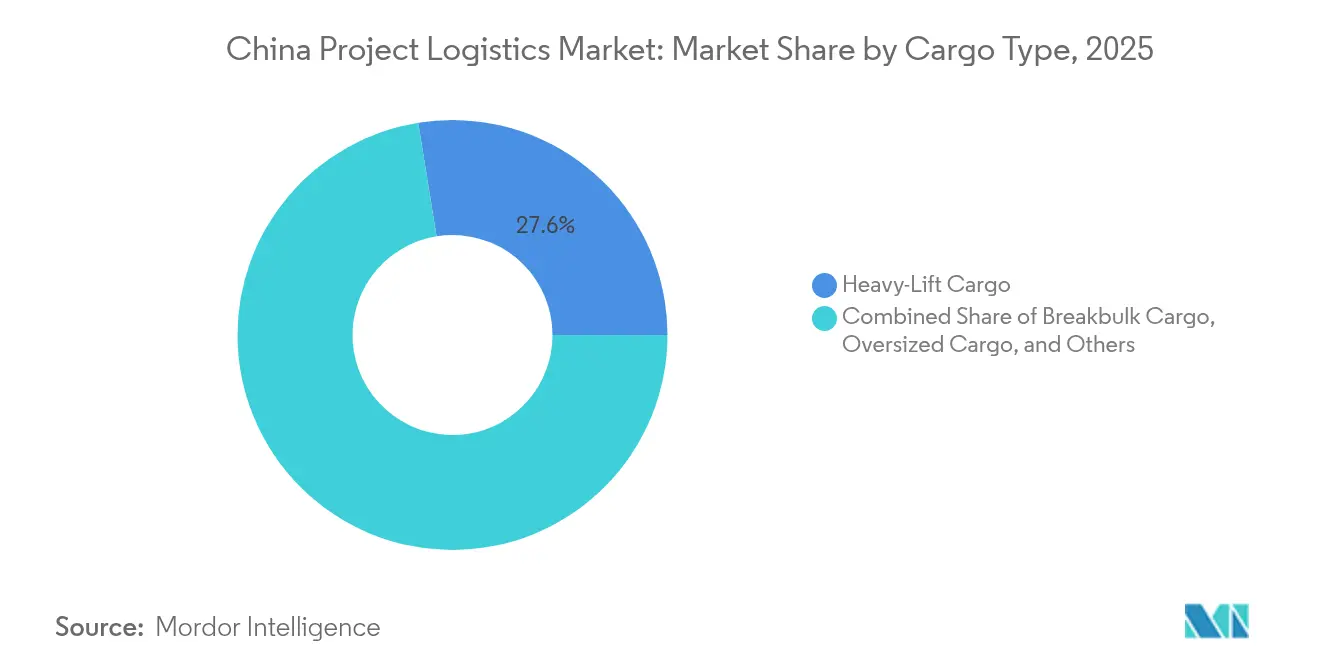

- Par type de fret, le fret à levage lourd a représenté 27,55 % de la taille du marché de la logistique de projet en Chine en 2025. Le fret hors gabarit devrait croître à un TCAC de 4,98 % jusqu'en 2031.

- Par secteur d'utilisateur final, la production et le transport d'énergie ont capté 23,40 % de la part des revenus en 2025. La construction et les infrastructures devraient s'étendre à un TCAC de 5,32 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de projet en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline d'infrastructures de la Route de la Soie | +1.0% | Asie centrale, Asie du Sud-Est, ouest de la Chine | Long terme (≥ 4 ans) |

| Essor des méga-projets nationaux d'énergie renouvelable | +0.8% | Provinces côtières et intérieures | Moyen terme (2-4 ans) |

| Développement de l'ouest de la Chine et aménagement des corridors intérieurs | +0.6% | Xinjiang, Tibet, Qinghai, Gansu | Long terme (≥ 4 ans) |

| Montée en puissance rapide des hubs d'exécution du commerce électronique transfrontalier | +0.4% | Shanghai, Shenzhen, Xinjiang | Court terme (≤ 2 ans) |

| Essor de l'éolien offshore et flottant le long des côtes chinoises | +0.3% | Jiangsu, Zhejiang, Guangdong, Fujian, Shandong | Moyen terme (2-4 ans) |

| Essor de la logistique de construction modulaire préfabriquée de grande hauteur | +0.2% | Villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le pipeline d'infrastructures de la Route de la Soie accélère la demande de fret de projet

Les travaux sur le chemin de fer Chine-Kirghizistan-Ouzbékistan de 523 km nécessiteront des volumes soutenus d'équipements à levage lourd, de remorques spécialisées et de transferts multimodaux synchronisés. Les prestataires capables d'intégrer les segments ferroviaires, routiers et aériens sont bien positionnés pour percevoir des frais d'orchestration premium. Le corridor ouvre également du trafic en direction de l'ouest, réduisant l'exposition à la congestion côtière. La continuité de la demande tout au long des phases de planification, de construction et de mise en service soutient des revenus prévisibles sur plusieurs années[1]Portail de la Route de la Soie, "Mises à jour du développement des infrastructures," yidaiyilu.gov.cn.

Essor des méga-projets nationaux d'énergie renouvelable

Les parcs éoliens offshore à l'échelle du gigawatt déploient désormais des turbines de plus de 15 MW pesant des centaines de tonnes, ce qui accroît le besoin de navires de levage de précision et de cadres de transport conçus par des ingénieurs. Des nacelles plus grandes réduisent le coût logistique par mégawatt, mais augmentent la complexité et les exigences en matière d'assurance. Les fabricants de l'intérieur des terres doivent acheminer les pales et les mâts vers les chantiers d'assemblage côtiers, ce qui stimule les volumes routiers et ferroviaires sur de longues distances. Les subventions provinciales pour les prototypes d'éolien flottant élargissent le pipeline de projets accessibles et incitent à des investissements précoces dans des navires d'installation en eaux profondes[2]Administration nationale de l'énergie, "Statistiques de développement des énergies renouvelables," nea.gov.cn.

Développement de l'ouest de la Chine et aménagement des corridors intérieurs

Le débit record de fret sur le nouveau corridor commercial international terre-mer valide les voies logistiques occidentales qui contournent les ports orientaux encombrés. Le Xinjiang développe ses infrastructures aéroportuaires pour prendre en charge les charters aériens hors gabarit, tandis que le Gansu améliore ses liaisons routières pour relier des sites miniers éloignés. Les prestataires capables de positionner des équipements spécialisés dans ces régions acquièrent un avantage de premier entrant et se diversifient en s'éloignant de la concurrence par les prix sur les côtes.

Montée en puissance rapide des hubs d'exécution du commerce électronique transfrontalier

L'infrastructure du commerce électronique transfrontalier en Chine a atteint une échelle sans précédent en 2024, avec de vastes réseaux d'entrepôts à l'étranger offrant une capacité de stockage significative, tandis que le commerce intérieur du commerce électronique transfrontalier a poursuivi une croissance robuste. Cette expansion crée une demande de services de logistique de projet spécialisés pour établir et équiper des installations dotées de systèmes de tri automatisés, de stockage à température contrôlée et d'équipements de traitement douanier.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation élevée des coûts en capital et des carburants | -0.7% | Routes longue distance à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en logistique de projet | -0.5% | Provinces de l'ouest, segments de niche | Moyen terme (2-4 ans) |

| Restrictions routières plus strictes sur le fret vert pour les chargements hors gabarit | -0.4% | Provinces de l'est, corridors urbains | Court terme (≤ 2 ans) |

| Congestion dans les ports fluviaux secondaires et les ports d'alimentation | -0.3% | Deltas du Yangtsé et de la Rivière des Perles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation élevée des coûts en capital et des carburants

La volatilité des prix du carburant et l'inflation des coûts en capital ont un impact significatif sur les marges de la logistique de projet, en particulier pour le transport longue distance et le déploiement d'équipements spécialisés. Les entreprises de logistique mondiales ont signalé des pressions sur les marges dues à la hausse des coûts du carburant, les divisions routières enregistrant des baisses de bénéfices malgré la croissance des revenus, démontrant comment les coûts de carburant peuvent rapidement éroder la rentabilité dans des opérations logistiques à forte intensité d'actifs. Les prestataires de logistique de projet font face à des pressions supplémentaires sur les coûts en capital liées aux achats d'équipements spécialisés.

Pénurie de spécialistes en logistique de projet

La demande nationale d'ingénieurs en rigging et d'experts en autorisations dépasse l'offre, avec des périodes de vacance de poste atteignant en moyenne six mois. Les régions occidentales sont les plus touchées, car le personnel qualifié préfère les postes côtiers. Les entreprises sponsorisent des établissements d'enseignement technique et des apprentissages accélérés, mais la montée en compétences ne peut pas suivre le rythme des projets. La rareté des talents alourdit les charges salariales et oblige parfois à sous-traiter à des équipes moins expérimentées, augmentant le risque d'exécution[3]Association chinoise de la logistique et des achats, "Analyse du secteur et tendances 2024," cslp.org.cn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le transport domine grâce à l'échelle des infrastructures

Le transport a capté 63,20 % de la part du marché de la logistique de projet en Chine en 2025, reflétant le besoin de remorques à haute capacité, de wagons de chemin de fer et de navires à levage lourd pour déplacer des turbines et des tunneliers sur des corridors de plus de 5 000 km. Le segment bénéficie des investissements publics dans des voies ferrées dédiées au fret et des autoroutes qui réduisent les délais de transit et diminuent les taux de dommages. La route reste essentielle pour l'accès au dernier kilomètre vers les parcs éoliens intérieurs, tandis que le rail soutient les transports en vrac sur longue distance vers l'Asie centrale. Le transport maritime gère les pièces hors gabarit pour l'éolien offshore et le fret de réexportation vers l'ASEAN. Le transport aérien reste de niche mais est critique pour les remplacements d'urgence de pièces en cours de production.

L'entreposage, la distribution et la gestion des stocks constituent le service à la croissance la plus rapide, avec un TCAC de 4,47 % prévu (2026-2031), porté par les installations de commerce électronique transfrontalier qui nécessitent un stockage à température contrôlée et des systèmes de récupération automatisés. Cette évolution s'aligne sur les objectifs de fabrication en flux tendu qui transfèrent les stocks tampons hors site vers des hubs spécialisés. Les prestataires intégrés regroupent l'assurance fret, la conformité commerciale et la gestion de projet en tant que services à valeur ajoutée, capturant des marges plus élevées et renforçant la fidélité des clients. Le secteur de la logistique de projet en Chine investit également dans la gestion de parc activée par RFID pour réduire les délais d'immobilisation et améliorer la visibilité du débit.

Par type de fret : l'expertise en levage lourd génère une tarification premium

Le fret à levage lourd représentait 27,55 % de la taille du marché de la logistique de projet en Chine en 2025, ancré par les transports de transformateurs, de réacteurs et de turbines pour les projets de réseau électrique et de raffinerie. Le succès exige des châssis conçus par des ingénieurs, des remorques hydrauliques modulaires et des poses de poutres de pont synchronisées. Les flux domestiques et à l'exportation renforcent la stabilité des volumes. Le fret hors gabarit se développe à un TCAC de 4,98 % (2026-2031), porté par des pales d'éoliennes offshore dépassant 110 mètres et des modules de grande hauteur ne pouvant pas être démontés. Les prestataires déploient des relevés d'itinéraires en 3D et des plans de gréage en réalité augmentée pour garantir le dégagement sous les lignes électriques et les ponts urbains.

Le fret en vrac reste pertinent pour les structures métalliques et les caisses de machines, bien que les chargeurs recherchent de plus en plus des unités de chargement à largeur de palette qui accélèrent la manutention portuaire. Les frets de niche tels que l'électronique de haute valeur et les produits chimiques à température contrôlée relèvent de la catégorie Autres, faisant appel à des solutions d'emballage et de surveillance spécialisées. Le renforcement des règles sur le fret vert stimule les investissements dans des tracteurs à faibles émissions et des calages réutilisables pour minimiser les empreintes environnementales.

Par secteur d'utilisateur final : le secteur de l'énergie mène la transformation de la demande

La production et le transport d'énergie ont généré 23,40 % des revenus de 2025, soutenus par des mandats de neutralité carbone qui accélèrent le déploiement de parcs éoliens et les mises à niveau du réseau électrique. Les nacelles d'éoliennes, les appareillages de commutation et les bobines de câbles créent un trafic régulier de grande valeur. La construction et les infrastructures constituent le secteur d'utilisateur final à la croissance la plus rapide, avec un TCAC de 5,32 % (2026-2031), stimulé par les rénovations de villes intelligentes et les extensions des transports en commun. La construction modulaire stimule la demande de livraison en séquence de panneaux de façade, de noyaux d'escalier et d'unités de génie mécanique, électrique et de plomberie.

Le pétrole et le gaz, ainsi que les mines et carrières, maintiennent des flux modérés, principalement liés aux déplacements de plates-formes pour la maintenance et aux projets stratégiques de gaz naturel. Les usines de fabrication et les installations industrielles soutiennent la demande d'installations de lignes clé en main à mesure que les entreprises automatisent leur production. La logistique aérospatiale et de défense reste une niche mais commande des tarifs premium en raison des exigences de sécurité et de précision. Les catégories émergentes telles que la construction de centres de données nécessitent le transport d'équipements de refroidissement spécialisés, ajoutant de futures voies de croissance.

Analyse géographique

Les provinces côtières orientales détiennent la part principale des flux de fret de projet, grâce à des ports matures, des clusters de fabrication de haute technologie et leur proximité avec les clients à l'exportation. Le delta du Yangtsé soutient des opérations multimodales complexes qui relient les intrants conteneurisés à Shanghai avec des segments de barges fluviales vers Nanjing. Le delta de la Rivière des Perles se spécialise dans les transports de composants de haute technologie destinés au marché de l'ASEAN, bien que la congestion des ports d'alimentation oblige parfois à prévoir des marges de calendrier.

L'ouest de la Chine enregistre l'expansion la plus rapide, les corridors de la Route de la Soie déverrouillant le Xinjiang, le Gansu et le Tibet. Le nouveau corridor commercial international terre-mer a réduit le transit moyen de Chongqing à Singapour à 13 jours, détournant du fret des gateways côtières. Le record de fret à Urumqi et Alashankou a incité à des investissements dans des zones logistiques sous douane et des chantiers de grues à levage lourd. Les prestataires qui pré-positionnent des équipements et recrutent des grutiers locaux peuvent devancer leurs concurrents qui dépendent de longs repositionnements.

Paysage réglementaire

L'activité de logistique de projet en Chine est de plus en plus façonnée par des programmes de sécurité des transports, de surveillance numérique et de normalisation multimodale menés par le ministère des Transports (MOT) et les agences apparentées. Début 2026, le Conseil des affaires d'État a publié le règlement révisé sur le transport routier (décret n° 829), effectif le 20 mars 2026, renforçant les exigences en matière d'ordre du marché et de sécurité pour les transporteurs routiers gérant des mouvements de projet hors gabarit et de dernier kilomètre. Dans la même fenêtre réglementaire, le MOT a mis à jour la réglementation sur la gestion du transport routier de marchandises dangereuses (décret 2026 n° 6, effectif le 20 mars 2026), renforçant les obligations de conformité pour les cargaisons de projet incluant des produits chimiques, des carburants et d'autres matériaux contrôlés.

La gouvernance ferroviaire et multimodale a également progressé en 2026. Le MOT a publié les règles de transport de marchandises ferroviaires (décret 2026 n° 2), effectives le 1er mai 2026, pour normaliser la sécurité du transport ferroviaire de marchandises et la divulgation d'informations sur les services, soutenant les trajets longue distance reliant les portes d'entrée côtières aux sites énergétiques et d'infrastructure intérieurs. Séparément, les actions nationales d'avril 2026 visant à renforcer et à moderniser les réseaux de plateformes de fret intégrés (couvrant 30 clusters urbains sur trois ans) et le plan d'action de juin 2026 visant à lever les goulots d'étranglement dans le transport multimodal (2026-2030) ont accru l'accent mis sur la modernisation basée sur les nœuds et les documents électroniques normalisés, ce qui affecte la manière dont les transitaires de projet coordonnent les permis, les transferts et les preuves de livraison sur route, rail et voies navigables intérieures. Sur le plan des normes, la norme GB/T 30334-2024 (effective le 1er septembre 2024) et les lignes directrices GB/T 30333-2025 pour les contrats de services logistiques élèvent les attentes concernant les niveaux de service des parcs logistiques et les pratiques contractuelles influençant les conditions d'appels d'offres, la répartition des responsabilités et la transparence des services pour les projets menés en mode EPC.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique de projet en Chine commence généralement par les EPC, les fabricants d'équipement d'origine (OEM) et les propriétaires d'actifs (énergie, réseau, construction, chimie, exploitation minière) qui définissent les plans de levage, les exigences d'emballage et les fenêtres de livraison, suivis par les transitaires et spécialistes de la logistique de projet qui conçoivent les études d'itinéraires, les permis et les calendriers multimodaux. L'exécution dépend de fournisseurs de transport et de manutention à forte intensité d'actifs (flottes de camions pour transport lourd, opérateurs ferroviaires, lignes de navigation fluviale et côtière, grues de forte capacité et remorques spécialisées), ainsi que d'opérateurs portuaires et de terminaux et de zones logistiques sous douane permettant la mise en attente, le traitement douanier et la consolidation. Les intrants numériques et de conformité se structurent davantage à mesure que les normes nationales de numérisation logistique, notamment la norme GB/T 46239.1-2025 mise en œuvre à partir du 1er mars 2026, établissent des exigences communes pour la numérisation des entreprises et favorisent la visibilité sur les mouvements multipartites.

Les goulots d'étranglement et la capture de valeur dépendent de plus en plus de la connectivité intérieure, de la capacité des voies navigables et de l'intégration des corridors. Le passage du nouveau corridor commercial terrestre-maritime international (ILSTC) à une phase 2.0 en avril 2026 met en évidence un passage du développement à l'optimisation du système et à l'intégration industrielle, alignant les plateformes, les liaisons ferroviaires et les interfaces portuaires pour réduire les frictions de transfert pour les cargaisons de projet. Les modernisations des voies navigables constituent un facilitateur clé pour les flux surdimensionnés et à forte capacité de levage : en juin 2026, China Three Gorges Corporation a lancé un projet de 77,2 milliards de yuans visant à ajouter une écluse à double voie au barrage des Trois Gorges et à moderniser la navigation au barrage de Gezhouba, tandis que le canal de Pinglu a atteint une connexion hydraulique de canal complet le 3 juin 2026 (avec une ouverture prévue pour septembre 2026), créant une nouvelle liaison fluviale intérieure vers le golfe du Beibu. Ces modernisations de nœuds et de corridors influencent les stratégies de mise en attente, les tampons d'inventaire et le choix entre des solutions routières uniquement ou intermodales fleuve-mer pour déplacer les turbines, les transformateurs et les modules préfabriqués depuis les bases de fabrication intérieures vers les points d'installation et d'exportation côtiers.

Paysage concurrentiel

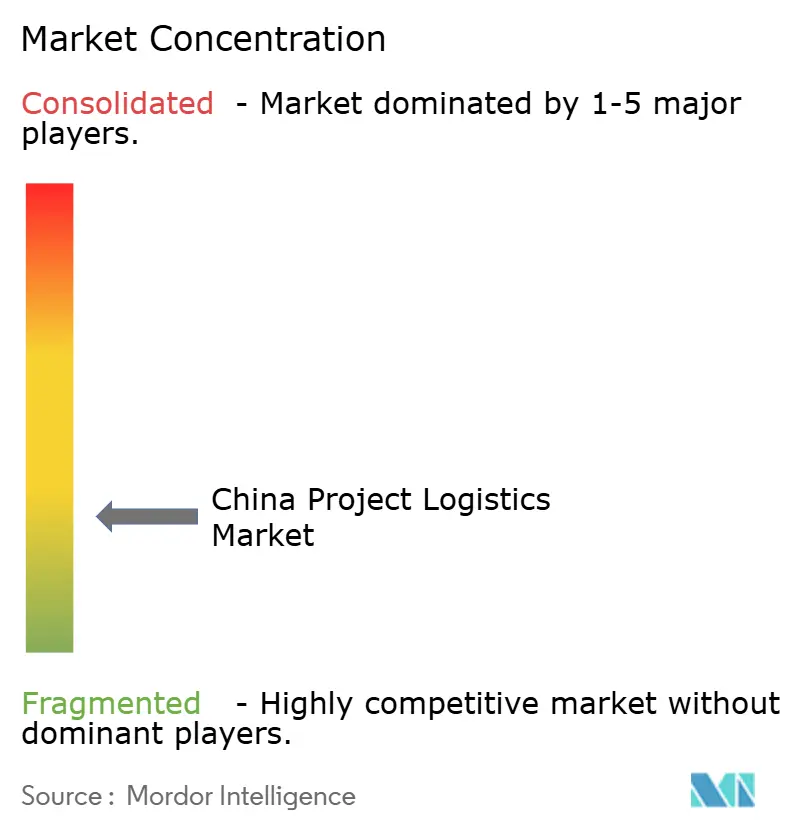

Le marché de la logistique de projet en Chine présente une fragmentation modérée, car l'intensité du capital décourage les nouveaux entrants fréquents, tandis que la diversité des besoins des projets empêche la domination par quelques entreprises. Les entreprises publiques COSCO Shipping Logistics et Sinotrans disposent d'actifs portuaires et ferroviaires intégrés ainsi que d'un accès préférentiel aux appels d'offres pour les travaux publics. Les grands groupes internationaux tels que DSV et Kuehne + Nagel s'appuient sur leurs réseaux mondiaux et leurs plateformes numériques pour décrocher des clients EPC multinationals. Les spécialistes de niveau intermédiaire se concentrent sur les routes en direction de l'ouest ou les composants d'éoliennes, se taillant des niches rentables.

Les thèmes stratégiques sont centrés sur la numérisation et l'automatisation. Les acteurs de premier plan déploient une optimisation des itinéraires pilotée par l'IA qui réduit les kilomètres à vide jusqu'à 8 %. La maintenance prédictive des grues à levage lourd limite les arrêts non planifiés et sécurise les jalons des projets. Les projets pilotes de chaîne de blocs tracent la chaîne de conservation pour le fret de grande valeur, réduisant les primes d'assurance. La consolidation du secteur s'est accélérée en 2025 lorsque DSV a acquis DB Schenker, créant le plus grand transitaire mondial et reconfigurant la dynamique des appels d'offres.

Des opportunités d'espaces blancs persistent dans le développement des corridors intérieurs, la logistique de l'éolien offshore et l'automatisation de l'exécution du commerce électronique. Les nouveaux entrants avec des flottes à faibles émissions de carbone gagnent un avantage à mesure que les règles sur le fret vert se renforcent. Les fabricants d'équipements intègrent des services de transport dans leurs offres clé en main, introduisant une concurrence verticale qui fait pression sur les transitaires purs. Dans l'ensemble, le pouvoir de négociation des clients reste équilibré, car les équipements spécialisés et la connaissance réglementaire limitent la facilité de changement de prestataire.

Acteurs leaders du secteur de la logistique de projet en Chine

COSCO Shipping Logistics Co., Ltd.

Sinotrans Ltd.

Kerry Logistics Network Ltd.

CJ Smart Cargo

InterMax Logistics Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation opérationnelle et l'automatisation des documents commerciaux créent une opportunité de service pour les transitaires de projet capables de combiner la planification d'ingénierie avec des flux documentaires plus rapides et vérifiables. En mai 2026, Ningbo-Zhoushan Port Group a lancé la plateforme blockchain Green BL Chain intégrant l'émission de connaissements et la prédéclaration douanière, réduisant le temps de traitement des documents de 48 heures à moins de 2 heures. Cela soutient les programmes de cargaison de projet qui dépendent du dédouanement synchronisé, des fenêtres d'accostage et des jalons de livraison sur site. Du côté du transport routier intérieur, le déploiement soutenu par le gouvernement de plateformes de répartition de véhicules basées sur l'IA dans les plateformes logistiques de camions lourds du delta du Yangtsé en avril 2026 a été associé à une réduction de 23 % des taux moyens de trajets à vide, renforçant l'intérêt pour les fournisseurs d'investir dans l'optimisation de la répartition, l'affectation des emplacements de cour et le routage dynamique pour les actifs de transport lourd qui, autrement, connaissent une faible utilisation.

Les infrastructures liées à la décarbonation et le développement énergétique augmentent également la demande d'orchestration multimodale et de levage lourd spécialisée liée aux projets de réseau et de voies navigables. En juin 2026, State Grid Corporation of China a mis en service une liaison de transmission CC à très haute tension de 800 kV entre le Shaanxi et l'Anhui (présentée comme le premier projet de ce type du 15e plan quinquennal), renforçant la demande de transport contrôlé de transformateurs, réacteurs, systèmes de câbles et outillages d'installation avec des exigences élevées en matière de sécurité et d'assurance. L'expansion de la capacité des voies navigables au barrage des Trois Gorges (lancement des travaux en juin 2026) et l'introduction d'une route intermodale fleuve-mer zéro carbone dans le Zhejiang utilisant un navire porte-conteneurs entièrement électrique de classe 10 000 tonnes (juin 2026) créent une marge de manœuvre pour les fournisseurs de logistique de projet afin de repenser les schémas de mouvement de l'intérieur vers la côte autour des interfaces fleuve-mer, y compris les cours de mise en attente près des ports fluviaux, l'emballage compatible avec les barges et la planification de modes à faibles émissions s'alignant sur les contraintes de fret vert de plus en plus strictes pour les mouvements routiers surdimensionnés.

Développements récents du secteur

- Juin 2026 : China Three Gorges Corporation a lancé un projet de 77,2 milliards de yuans visant à ajouter une écluse à double voie au barrage des Trois Gorges et à moderniser la navigation au barrage de Gezhouba. Le projet est conçu pour augmenter la capacité de navigation du Yangtsé et intègre des concepts de gestion du trafic par IA et jumeaux numériques, améliorant la confiance en matière de planification pour les mouvements fluviaux surdimensionnés et à forte capacité de levage.

- Juin 2025 : Sinotrans Limited a confirmé l'exploitation réussie d'un corridor d'environ 5 000 kilomètres traversant la Chine, le Kazakhstan et l'Ouzbékistan, incluant le transport de 1 422 composants surdimensionnés pour le projet éolien de Boukhara. Cette annonce met en évidence comment des processus transfrontaliers normalisés et des partenariats de corridor soutiennent des flux de projets éoliens et d'infrastructure reproductibles.

- Décembre 2024 : Sinotrans Limited a conclu un accord d'actionnaires avec Zhanjiang Port Group et Sinotrans South China pour former une coentreprise visant à construire le projet de plateforme logistique chimique China Merchants Zhanjiang (capital social enregistré de 207,2 millions de RMB). La plateforme prévue étend la capacité logistique chimique spécialisée autour d'un grand complexe portuaire, soutenant les cargaisons de projet liées aux développements industriels et énergétiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des services logistiques utilisés pour planifier et déplacer les cargaisons de projet en Chine, où les expéditions sont soumises à des délais et souvent surdimensionnées, lourdes ou complexes à manipuler. Le dimensionnement reflète les revenus liés au transport, au transit, à l'entreposage et à la manutention à valeur ajoutée associée pour ces projets.

Exclusions de périmètre : cela n'inclut pas les dépenses plus larges de fret et de logistique en Chine qui ne sont pas liées à des mouvements de cargaison de projet distincts (par exemple, les colis courants, la distribution de détail et les flux de fret conteneurisé général).

Aperçu de la segmentation

- Par service

- Transport

- Route

- Rail

- Air

- Mer

- Entreposage, distribution et gestion des stocks

- Services à valeur ajoutée et autres

- Transport

- Par type de fret

- Fret hors gabarit (hors gabarit)

- Fret à levage lourd

- Fret en vrac

- Autres

- Par secteur d'utilisateur final

- Pétrole et gaz, mines et carrières

- Production et transport d'énergie (y compris les énergies renouvelables)

- Construction et infrastructures

- Usines de fabrication et installations industrielles

- Aérospatiale et défense

- Autres (maritime et construction navale, télécommunications, etc.)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle sur les voies commerciales chinoises, l'activité industrielle et l'activité des projets d'investissement qui entraînent généralement des mouvements lourds et hors gabarit. Nous nous appuyons sur des ensembles de données publics et des publications officielles telles que les statistiques commerciales des douanes chinoises, les publications du Bureau national des statistiques de Chine, les indicateurs de politique et de débit du ministère des Transports, et les mises à jour de cargaison des autorités portuaires, ainsi que les publications de la Fédération chinoise de logistique et d'achats lorsqu'elles sont disponibles.

Pour convertir ces intrants en une vue du marché des services, nous utilisons également des sources secondaires telles que les documents d'entreprise, les présentations aux investisseurs, les divulgations d'appels d'offres et la couverture médiatique fiable sur les grandes attributions de projets et les calendriers de livraison. Dans quelques cas, des abonnements payants pour les données financières et de renseignement d'entreprise et pour les registres d'importation et d'exportation au niveau des expéditions sont utilisés pour vérifier la cohérence des bassins de revenus et des schémas d'acheminement typiques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été examinées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester la robustesse du périmètre de service, de la logique tarifaire et des hypothèses d'utilisation que les sources documentaires ne peuvent pas montrer clairement, en particulier pour la planification du levage lourd, le soutien technique et la manutention portuaire. Nous nous entretenons avec des fournisseurs de services logistiques, des transitaires, des spécialistes de la cargaison de projet, des parties prenantes liées aux EPC et de grands expéditeurs à travers la Chine, et les discussions sont utilisées pour confirmer le calendrier de la demande, la composition typique des expéditions, et la manière dont les prix évoluent selon les phases du projet.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Direction générale (CXO) : 12 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 16 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les signaux d'investissement industriel, les pipelines d'attribution de projets et l'activité portuaire et commerciale sont utilisés pour reconstituer le bassin adressable des mouvements de cargaison de projet en Chine. Après avoir défini ce bassin de demande, le modèle applique des hypothèses d'intensité de service et de tarification pour estimer les revenus captés par le transport, le transit, l'entreposage et d'autres manutentions à valeur ajoutée.

Les principaux intrants qui orientent le calcul incluent des indicateurs tels que les tendances d'investissement en actifs fixes dans l'énergie et l'infrastructure, les calendriers de mise en service des grands projets, le débit de manutention des cargaisons portuaires, les schémas d'importation d'équipements et de machines lourdes, et la part des expéditions nécessitant une manutention hors gabarit ou de levage lourd. Les prix sont traités via des fourchettes simples de prix de vente moyens qui varient selon la complexité de la cargaison et la combinaison de modes. Lorsque des hypothèses sont nécessaires pour combler des lacunes, nous utilisons des valeurs médianes prudentes qui sont ensuite révisées à l'aide des retours d'entretiens.

Les prévisions sont produites à l'aide d'une analyse de scénarios soutenue par un lissage de séries temporelles courtes, car le calendrier des projets peut évoluer rapidement avec les autorisations, le financement et les calendriers de construction. La vue prospective est ensuite corroborée par des vérifications ascendantes sélectives, telles que des volumes d'expédition d'échantillon multipliés par les prix observés, ainsi que des vérifications de canaux sur l'utilisation et les évolutions de marge. Cela permet d'ajuster les totaux si un indicateur semble surestimé.

Validation des données et cycle de mise à jour

La validation se fait en comparant la courbe de revenus modélisée à des signaux indépendants tels que l'activité commerciale et portuaire, la dynamique d'attribution des projets et l'orientation tarifaire observée dans les entretiens. Lorsque des valeurs atypiques apparaissent, nous les examinons pour détecter des erreurs d'unité, des décalages temporels ou une hypothèse incorrecte de répartition des modes, puis nous corrigeons le modèle avant la validation interne finale.

L'étude est actualisée selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs modifient les perspectives, tels qu'un important plan de relance des infrastructures, des perturbations portuaires majeures ou des mouvements de change marqués. Avant publication, nous effectuons une dernière relecture afin que les chiffres livrés reflètent les dernières publications publiques disponibles et les retours les plus récents reçus des acteurs du marché.

Taille du marché chinois de la logistique de projet selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour la logistique de projet en Chine ne coïncident pas toujours car chaque éditeur choisit sa propre année de référence, son propre périmètre de service et sa propre construction tarifaire pour la manutention spécialisée. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les annonces de projets, tandis qu'une autre s'appuie davantage sur les signaux historiques de revenus logistiques.

Un écart lié à l'actualisation est courant sur ce marché car le calendrier de conversion des devises, les mouvements de taux au comptant et la manière dont les services à valeur ajoutée sont tarifés peuvent modifier le résultat de l'année en cours même lorsque les volumes semblent stables. En fixant les hypothèses aux derniers points de contrôle confirmés de débit et de calendrier de projet, puis en revalidant les fourchettes de prix avant de convertir en USD, la valeur de 2026 utilisée par Mordor Intelligence tend à diverger des valorisations d'années de référence plus anciennes ou des modèles appliquant un taux mixte unique à tous les services de cargaison de projet.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,20 milliards USD (2024) | Utilise une valorisation d'année de référence antérieure et une fenêtre d'étude plus longue, ce qui peut sous-estimer la hausse tarifaire actuelle observée dans la manutention spécialisée et la planification de levage lourd après les récents changements de capacité et de coûts de carburant. |

| Cabinet de conseil régional B | 8,00 milliards USD (2024) | Indique une estimation ponctuelle approximative et se concentre sur les mouvements de levage lourd et de type EPC, mais le chiffre n'est pas clairement aligné sur un ensemble de services cohérent, un calendrier en USD, ou une méthode déclarée de mise à jour des fourchettes de prix d'une année à l'autre. |

L'écart des valeurs s'explique principalement par le choix de l'année de référence et la fréquence à laquelle les hypothèses de tarification et de périmètre de service sont actualisées pour les travaux de cargaison de projet spécifiques à la Chine. Notre approche maintient le dimensionnement traçable à un bassin de demande défini et à un ensemble clair de vérifications de tarification et d'utilisation, afin que les acheteurs puissent comprendre ce qui est comptabilisé et ce qui est intentionnellement exclu.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la logistique de projet en Chine en 2026 ?

Il est évalué à 9,14 milliards USD, avec une prévision d'atteindre 12,11 milliards USD d'ici 2031.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le marché devrait s'étendre à un TCAC de 5,78 % durant la période 2026-2031.

Quel segment de service détient la plus grande part ?

Les services de transport représentent 63,20 % des revenus de 2025 en raison de la nature à forte intensité de capital des transports à grande charge.

Quel type de fret connaît la croissance la plus rapide ?

Le fret hors gabarit devrait enregistrer un TCAC de 4,98 %, porté par les volumes de l'éolien offshore et de la construction modulaire.

Quel secteur d'utilisateur final génère le plus de demande ?

La production et le transport d'énergie arrivent en tête avec une part de revenus de 23,40 %, tandis que la construction et les infrastructures constituent le secteur à la croissance la plus rapide avec un TCAC de 5,32 %.

Quelle région offre le plus fort potentiel de croissance ?

Les corridors de l'ouest de la Chine liés aux projets de la Route de la Soie connaissent l'expansion la plus rapide à mesure que de nouveaux liens ferroviaires et routiers s'ouvrent.

Dernière mise à jour de la page le: