Taille et parts du marché de l'automatisation des services professionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

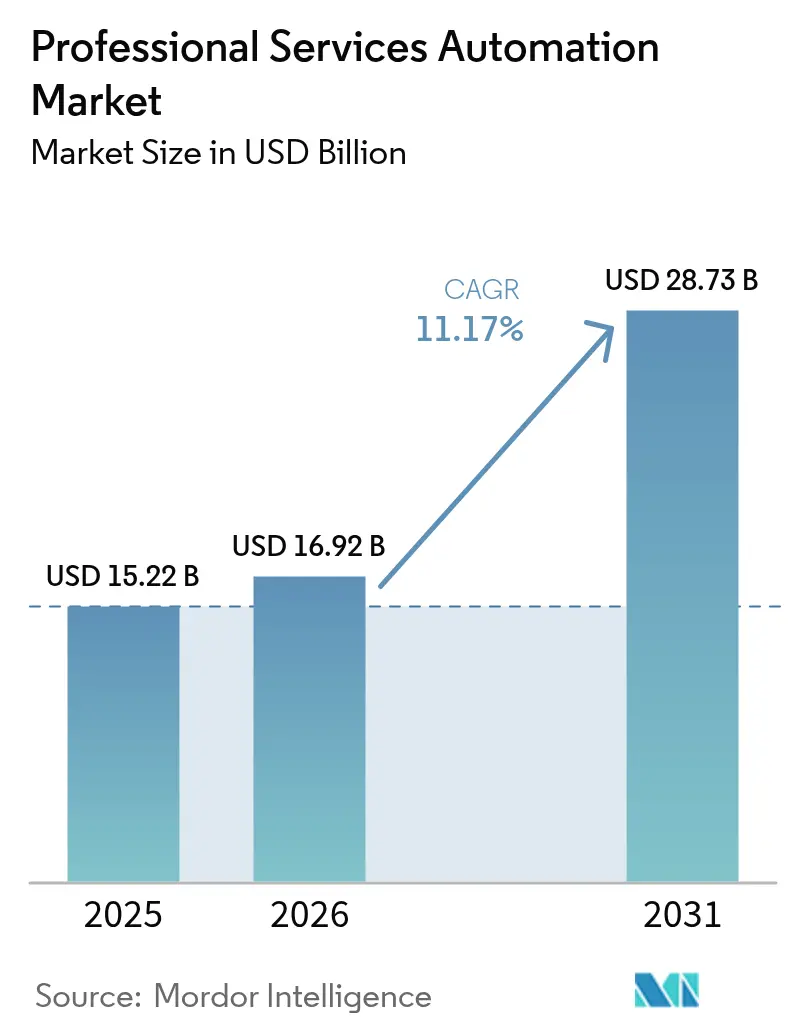

| Taille du Marché (2026) | 16.92 Milliards de dollars |

| Taille du Marché (2031) | 28.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.17% CAGR |

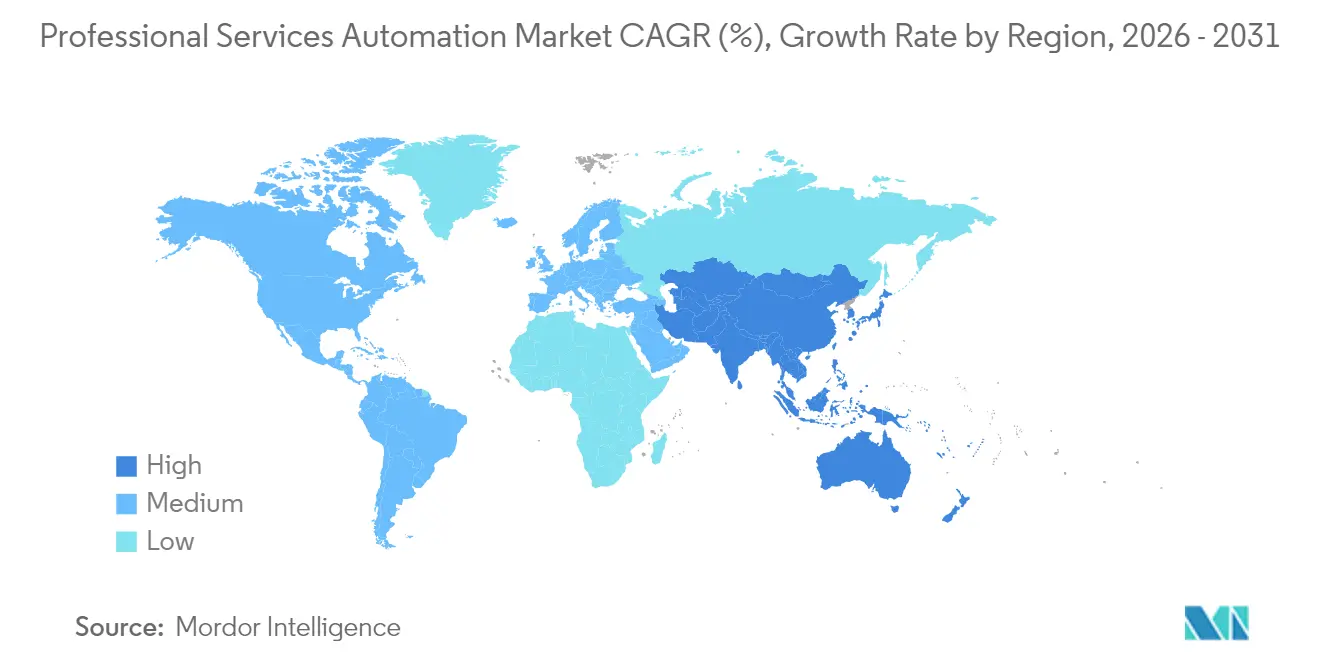

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des services professionnels par Mordor Intelligence

La taille du marché de l'automatisation des services professionnels devrait passer de 15,22 milliards USD en 2025 à 16,92 milliards USD en 2026 et devrait atteindre 28,73 milliards USD d'ici 2031, à un TCAC de 11,17 % sur la période 2026-2031. La transformation axée sur le cloud, l'orchestration des flux de travail pilotée par l'IA et le besoin d'une visibilité unifiée du projet à l'encaissement ancrent cette expansion. Les entreprises s'empressent d'intégrer des analyses prédictives qui guident la dotation en personnel, la gestion des marges et les résultats clients, tandis que les modèles de facturation basés sur les résultats stimulent des capacités de mesure de la performance plus riches. Une empreinte de déploiement cloud de 69,3 % en 2024 prouve que la livraison évolutive par abonnement sous-tend désormais la plupart des nouvelles implémentations, et les modules d'IA qui font apparaître les risques d'utilisation avant la clôture de fin de mois accélèrent les cycles de décision. Alors que les pénuries de talents persistent, les fournisseurs se différencient grâce à une configuration low-code, des modèles de meilleures pratiques intégrés et des connecteurs ERP/CRM étroits qui réduisent les risques liés aux déploiements complexes. L'avantage concurrentiel repose sur l'étendue de la plateforme : les suites qui combinent la gestion de projets, la gestion des ressources, la facturation et les analyses dans un seul espace de travail captent un plus grand nombre de licences et génèrent des revenus d'expansion.

Points clés du rapport

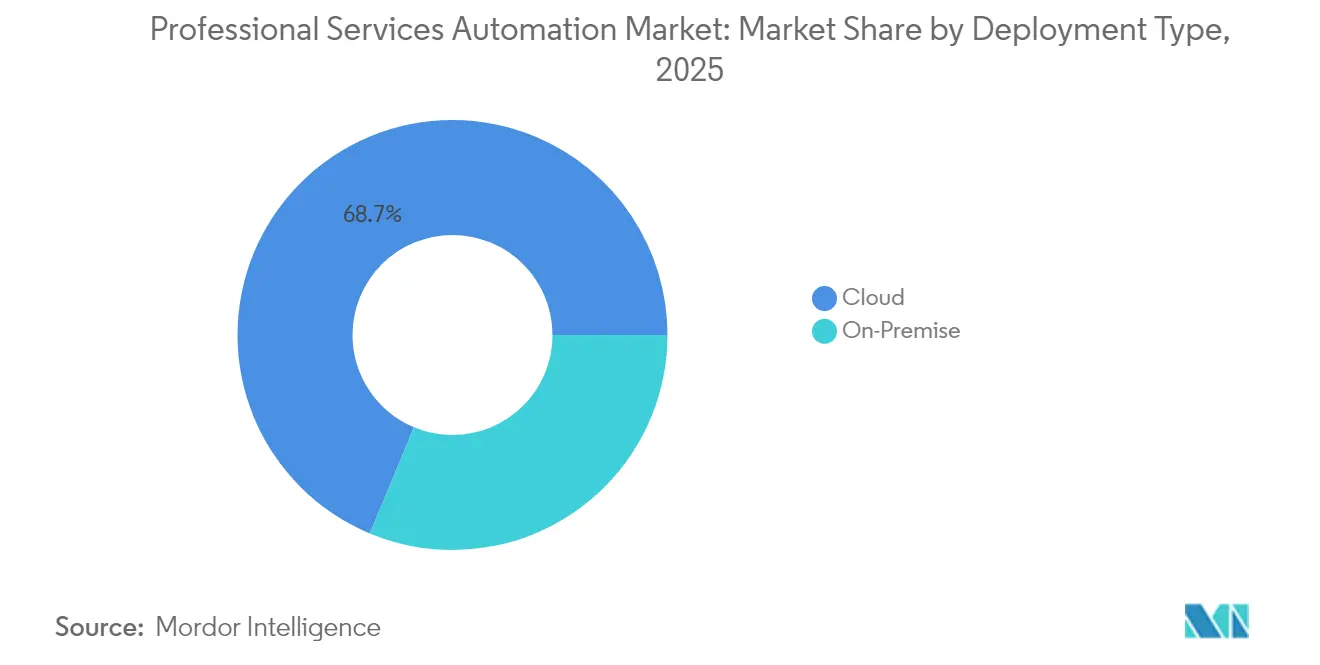

- Par type de déploiement, le cloud a représenté 68,72 % des parts de revenus en 2025 et devrait croître à un TCAC de 12,88 % jusqu'en 2031.

- Par composant, les solutions ont représenté 61,12 % des revenus de 2025, tandis que le segment des services devrait se développer à un TCAC de 13,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 59,25 % des revenus de 2025, tandis que les PME devraient croître à un TCAC de 14,95 % jusqu'en 2031.

- Par module de fonctionnalité, la gestion de projets et des ressources était en tête avec une part de 34,28 % en 2025 ; l'analyse commerciale et le reporting progressent le plus rapidement à un TCAC de 15,21 % jusqu'en 2031.

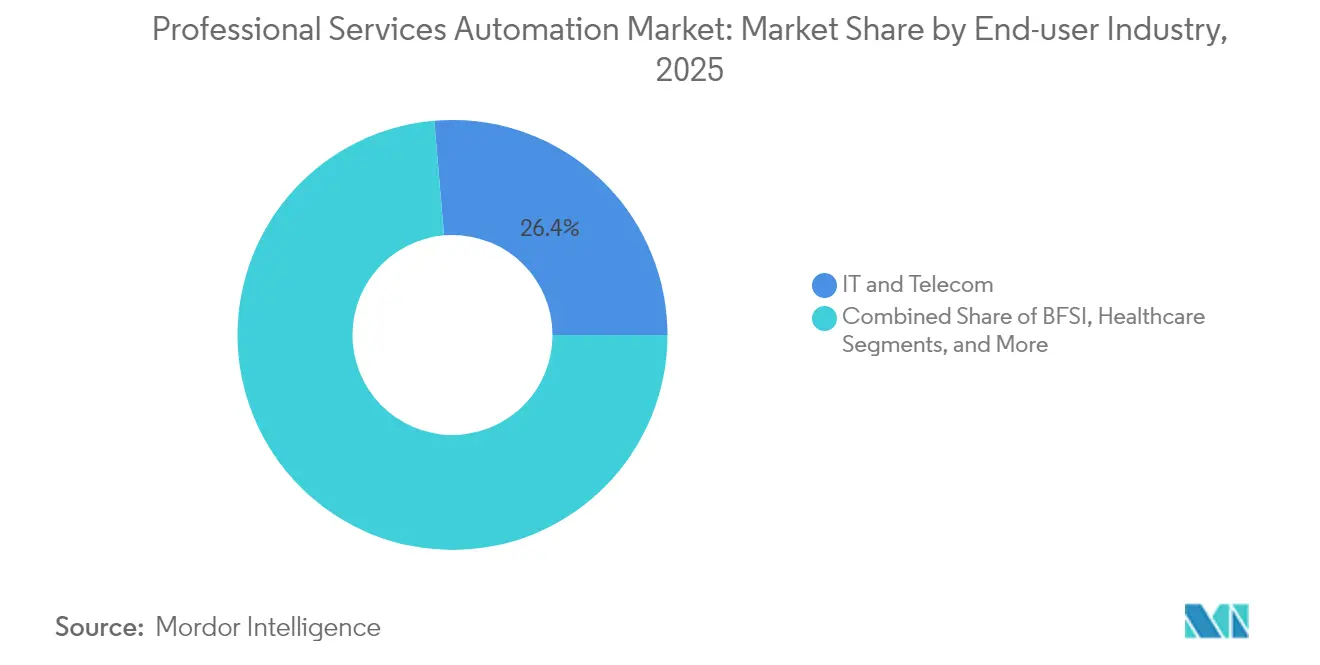

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications détenaient 26,35 % des revenus de 2025, tandis que le conseil et l'accompagnement stratégique devrait afficher le TCAC le plus élevé de 13,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,74 % des revenus de 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 14,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation des services professionnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du PSA cloud par les PME | +2.8% | Mondial, concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Besoin de visibilité en temps réel sur les ressources et les marges | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique d'intégration ERP/CRM | +1.9% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Passage aux modèles de services basés sur les résultats | +1.7% | Marchés principaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Analyses prédictives de dotation en personnel pilotées par l'IA | +2.3% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du PSA cloud par les PME

Les petites et moyennes entreprises propulsent la croissance la plus dynamique du marché de l'automatisation des services professionnels, car les subventions à la numérisation du secteur public et la facilité d'intégration SaaS démantèlent les obstacles historiques liés aux infrastructures. La subvention pour les solutions de productivité de Singapour rembourse jusqu'à 50 % des frais d'abonnement, permettant aux micro-entreprises d'accéder à des capacités autrefois réservées aux cabinets de conseil mondiaux. [1]SCS CPA, "PSG pour Xero | Réclamez jusqu'à 50 % de subvention | Comptabilité en nuage," scs-cpa.com Un effet de recommandation se forme à mesure que les premiers succès mettent en évidence les gains de productivité, et la tarification par abonnement convertit les dépenses d'investissement initiales en charges d'exploitation gérables, offrant aux fournisseurs des flux de trésorerie récurrents qui financent la vélocité des fonctionnalités. Jana Small Finance Bank a réduit son délai de traitement de 65 à 70 % après avoir déployé la suite d'automatisation d'UiPath. De tels résultats valident la thèse selon laquelle même une entreprise de 10 postes peut utiliser une orchestration de niveau entreprise, remodelant la parité concurrentielle dans les segments des services professionnels.

Besoin de visibilité en temps réel sur les ressources et les marges

La volatilité macroéconomique oblige les entreprises à exposer les lacunes d'utilisation et les fuites de marges en temps réel plutôt qu'à l'occasion des révisions trimestrielles. BeyondTrust a amélioré l'utilisation des ressources de 20 % après avoir adopté Certinia PSA, associant des matrices de compétences granulaires à des boucles de rétroaction en direct. Les tableaux de bord qui font apparaître les ingénieurs sursollicités ou les jalons sous-financés permettent de maîtriser les dépassements de coûts avant qu'ils n'érodent la rentabilité. Alors que de plus en plus d'équipes de projet travaillent dans différents fuseaux horaires, les alertes instantanées sur les écarts permettent aux responsables de réorganiser les tâches sans dépasser les délais de livraison. Les simulateurs d'IA intégrés testent les scénarios de dotation en personnel sous pression, garantissant que les remises sur les tarifs ou les modifications de périmètre ne diluent pas la marge brute prévisionnelle.

Dynamique d'intégration ERP/CRM

Le marché de l'automatisation des services professionnels repose sur un flux de données bidirectionnel avec les systèmes financiers et clients de base ; sinon, le cycle du projet à l'encaissement reste fragmenté. ServiceNow et Oracle diffusent désormais des enregistrements entre Workflow Data Fabric et Oracle Autonomous Database pour synchroniser les contrats, les coûts et les factures en quasi-temps réel. Lorsque les données d'achèvement des jalons sont publiées directement dans les registres de comptabilisation des revenus, la latence de facturation s'effondre et les directeurs financiers bénéficient d'une prévision de trésorerie précise au jour zéro. Cependant, les systèmes existants hétérogènes allongent les délais de mise en œuvre, car la gouvernance des données et le réalignement des processus créent des dépendances interfonctionnelles que les petites entreprises sous-estiment parfois.

Analyses prédictives de dotation en personnel pilotées par l'IA

La planification des ressources passe du réactif à l'anticipatif à mesure que les fournisseurs intègrent des algorithmes sensibles au contexte. SuiteProjects Pro d'Oracle NetSuite évalue les taux de consommation historiques et l'inventaire des compétences pour proposer des options de dotation en personnel qui maximisent l'utilisation. [2]Oracle NetSuite, "NetSuite 2025.1 présente une nouvelle solution d'approvisionnement," netsuite.com Le système d'enregistrement des agents de Workday héberge des agents d'IA aux côtés de consultants humains, permettant des équipes hybrides où les robots s'occupent des réconciliations répétitives tandis que les spécialistes se concentrent sur les tâches de conseil. Ces avancées réduisent le temps d'inactivité, augmentent les heures facturables et alignent les parcours d'apprentissage sur la demande émergente, renforçant chacun la fidélisation à la plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données dans les clouds mutualisés | -1.4% | UE (RGPD), expansion mondiale | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants | -1.8% | Mondial, aigu dans les grandes entreprises | Moyen terme (2-4 ans) |

| Pénurie de talents spécialisés dans la mise en œuvre du PSA | -1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Risque de consolidation des fournisseurs et de dépendance | -0.9% | Mondial, concentré dans le marché intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données dans les clouds mutualisés

Le RGPD impose des règles strictes en matière de résidence et de consentement qui intensifient l'examen des architectures mutualisées traitant les dossiers clients, les notes de projet et les feuilles de temps des employés. Les cabinets de conseil réglementés négocient désormais des avenants de traitement des données qui stipulent les clés de chiffrement, le basculement régional et la journalisation prête pour l'audit. Bien que les clouds hyperscale se prévalent des attestations SOC 2 et ISO-27001, certains clients préfèrent encore les zones à locataire unique ou souveraines de l'UE, retardant les migrations vers le cloud pur et freinant légèrement l'adoption du marché de l'automatisation des services professionnels à court terme.

Complexité d'intégration avec les systèmes existants

Les déploiements ERP vieux de plusieurs décennies manquent souvent d'API modernes, forçant des solutions de contournement par middleware qui gonflent les coûts des projets. L'effondrement de l'ERP de Revlon a mis en évidence le risque financier des efforts d'intégration sous-évalués. Les projets fonctionnent fréquemment en mode double processus — feuilles de calcul manuelles pour la paie en parallèle des flux de travail PSA émergents — jusqu'à la bascule, prolongeant la fatigue liée au changement. La pénurie de spécialistes versés à la fois dans les systèmes financiers de l'ère COBOL et dans les schémas PSA contemporains pèse davantage sur les délais et fait monter les taux contractuels, tempérant la trajectoire par ailleurs robuste du marché de l'automatisation des services professionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les déploiements cloud représentaient 68,72 % de la taille du marché de l'automatisation des services professionnels en 2025 et devraient croître à un TCAC de 12,88 % jusqu'en 2031, reflétant un pivot décisif par rapport aux constructions personnalisées sur site. La mise à jour automatique des correctifs, le calcul élastique et la tarification par abonnement s'alignent sur les réalités d'une main-d'œuvre distribuée et les mandats des directeurs financiers de passer des dépenses d'investissement aux charges d'exploitation. Le PSA sur site persiste dans les niches hautement réglementées qui imposent la résidence des données derrière un pare-feu, mais même là, l'adjacence hybride — analyses ou saisie du temps sur mobile dans le cloud — gagne du terrain. Les fournisseurs de plateformes approfondissent leurs alliances avec AWS et Microsoft pour exploiter les zones de disponibilité mondiales et les accélérateurs d'IA partagés. Ces mouvements compriment les cycles de mise en œuvre de plusieurs trimestres à quelques semaines, élargissant le marché total adressable de l'automatisation des services professionnels.

Les fournisseurs traditionnels qui s'appuyaient autrefois sur des licences perpétuelles élaborent désormais des kits de migration par phases, proposant des utilitaires de migration de données et des options de fonctionnement en double qui limitent les temps d'arrêt. Les nouveaux entrants nés dans le cloud exploitent cette inertie en promettant un déploiement sans empreinte, une facturation à la consommation et des guides intégrés au produit adaptés aux équipes sans support informatique dédié. En conséquence, l'adoption du PSA cloud ne déplace pas seulement les outils existants, mais peut également catalyser les premiers acheteurs de PSA dans les économies émergentes, étendant l'empreinte du marché de l'automatisation des services professionnels.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

Bien que les solutions aient conservé 61,12 % des revenus en 2025, le segment des services se développe à un TCAC de 13,35 %, reflétant la montée en puissance des déploiements à l'échelle de l'entreprise qui exigent une réingénierie des processus, un nettoyage des données et une activation des utilisateurs. Chaque nouveau module d'IA ou connecteur ERP crée un besoin en aval de configuration, d'intégration et de cadres de gouvernance, et les clients manquent souvent de la bande passante nécessaire pour gérer cette couche eux-mêmes. Les intégrateurs de systèmes génèrent donc des revenus de conseil premium, façonnant les feuilles de route, configurant des tableaux de bord basés sur les rôles et organisant des bascules par phases.

Parce que l'adoption réussie repose sur le changement de comportement, les spécialistes de la gestion du changement orchestrent les communications, les jeux de rôle et les tableaux de bord d'indicateurs clés de performance qui maintiennent l'élan après la mise en service. Des fournisseurs tels que Thirdera sont devenus des pionniers, livrant des accélérateurs Workflow Data Fabric pour les clients ServiceNow. La reprise des services renforce la valeur moyenne des contrats et soutient les réservations d'expansion récurrentes, consolidant les relations à long terme entre fournisseurs et clients au sein du marché de l'automatisation des services professionnels.

Par taille d'entreprise : le segment des PME stimule l'expansion du marché

Les grandes entreprises représentaient 59,25 % des parts du marché de l'automatisation des services professionnels en 2025, tirant parti des remises sur volume et des fonctionnalités complexes. Pourtant, les PME affichent un TCAC de 14,95 % jusqu'en 2031, car l'intégration à faible intervention, les niveaux de tarification évolutifs et les subventions gouvernementales créent une voie sans friction. L'approvisionnement cloud élimine les achats de matériel sur plusieurs semaines, tandis que les assistants de configuration guidés réduisent les délais de mise en œuvre à quelques jours, permettant à une agence créative de 30 personnes de suivre les heures facturables et les livrables avec un minimum de frais généraux.

Les incitations gouvernementales amplifient ce mouvement : Singapour couvre jusqu'à 50 % des dépenses logicielles éligibles, tandis que le programme numérique MSME à venir de l'Inde réserve un budget pour les outils de productivité. Les fournisseurs répondent avec des éditions de démarrage qui regroupent la gestion de projets de base, la saisie du temps et la facturation, puis proposent des analyses d'IA et des portails clients en montée en gamme à mesure que les entreprises se développent. Cette stratégie d'acquisition et d'expansion élargit l'entonnoir ascendant du marché de l'automatisation des services professionnels, sécurisant les futures conversions en entreprises.

Par secteur d'activité des utilisateurs finaux : leadership de l'informatique et des télécommunications avec accélération du conseil

L'informatique et les télécommunications ont contribué à hauteur de 26,35 % des revenus en 2025, capitalisant sur la maîtrise technologique inhérente et les modèles de livraison centrés sur les projets. Les implémentations intègrent souvent des tableaux de bord de sprints agiles, des métriques DevOps et un suivi des coûts en temps réel. Le conseil et l'accompagnement stratégique est cependant le segment qui progresse le plus rapidement à un TCAC de 13,74 %, propulsé par l'insistance des clients sur la transparence du périmètre, les honoraires liés aux indicateurs clés de performance et les livrables auditables. Les entreprises intègrent des tableaux de bord PSA dans les portails clients pour exposer l'avancement des jalons, la consommation des ressources et les impacts des demandes de modification, renforçant ainsi la confiance.

Le BFSI accélère l'adoption pour automatiser les flux de travail de conformité stricts : First Citizens Bank a automatisé 23 processus via Pega RPA, réalisant des économies substantielles en back-office. Les secteurs de la santé, du droit et de l'architecture, ingénierie et construction convergent également vers le PSA pour la traçabilité des autorisations, la préparation aux audits et la planification interdisciplinaire, démontrant la polyvalence dans les secteurs verticaux des services professionnels. Chaque verticalisation génère des modèles préconfigurés, étendant le marché de l'automatisation des services professionnels à des flux de travail sectoriels nuancés.

Par module de fonctionnalité : la croissance des analyses signale un virage vers l'intelligence

La gestion de projets et des ressources détenait 34,28 % de la taille du marché de l'automatisation des services professionnels en 2025, mais l'analyse commerciale et le reporting progressent à un TCAC de 15,21 %. La détection des exceptions financières, les prévisions basées sur les facteurs déterminants et les interfaces de requête en langage naturel transforment les rapports statiques en moteurs d'analyse conversationnels. Oracle NetSuite insère désormais des invites d'IA générative dans sa barre de recherche afin que les chefs de projet puissent demander : « Où se situera la marge brute ce trimestre si l'utilisation baisse de 3 % ? ». De telles capacités stimulent l'expansion des licences au-delà des contrôleurs de projet vers les fonctions finance, RH et ventes.

La gestion du temps et des dépenses, la facturation et la gestion des connaissances restent fondamentales, mais les planificateurs de scénarios basés sur l'IA, les cartes thermiques de capacité et les générateurs automatisés d'énoncés des travaux redéfinissent la valeur stratégique. Les fournisseurs qui privilégient les API d'analyse ouvertes, l'explicabilité des modèles et les connecteurs multiplateformes élèvent leur différenciation, favorisant un effet de croissance qui renforce les renouvellements d'abonnements et les ventes additionnelles au sein du marché de l'automatisation des services professionnels.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,74 % de la taille du marché de l'automatisation des services professionnels en 2025, ancrée par des écosystèmes de conseil informatique matures, les contrôles de la loi Sarbanes-Oxley et les budgets précoces de pilotes d'IA. La proximité des sièges sociaux offre à de nombreux fournisseurs des boucles de rétroaction en direct et des engagements de partenaires de conception qui accélèrent les déploiements de fonctionnalités. Les premiers adoptants progressent désormais des pilotes départementaux vers des consolidations à l'échelle de l'entreprise, en se concentrant sur l'optimisation de l'utilisation, la modélisation avancée de la rentabilité et la génération de propositions assistée par l'IA. Bien que la saturation tempère la croissance en volume, la vente croisée dans les analyses, les dépenses mobiles et les places de marché de talents soutient la hausse des revenus.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 14,08 %, soutenu par des subventions gouvernementales, une pression salariale croissante et une base dynamique de développeurs SaaS. Le Japon a enregistré une hausse de 157 % des demandes de renseignements sur les contrats électroniques en 2024, signalant un élan généralisé de numérisation. Les entreprises SaaS indiennes visent une part mondiale de 8 % d'ici 2028, se traduisant par une participation à double rôle en tant qu'acheteurs et constructeurs de capacités PSA. La subvention pour les solutions de productivité de Singapour et l'accent mis par l'Australie sur la productivité de l'IA dynamisent davantage le pipeline régional. Les fournisseurs localisent les packs fiscaux, de conformité et linguistiques pour capter ces micro-marchés diversifiés.

L'Europe offre une adoption régulière tempérée par les inquiétudes liées au RGPD. De nombreux cabinets de conseil optent pour des déploiements en cloud privé ou souverain de l'UE, allongeant les cycles de vente mais augmentant la taille des contrats une fois les obstacles à l'approvisionnement surmontés. L'investissement de 550 millions GBP de Workday au Royaume-Uni comprend des régions AWS locales et des programmes d'apprentissage, atténuant les craintes liées à la résidence des données et les pénuries de talents. Les mandats de reporting ESG catalysent également les améliorations du PSA qui capturent l'impact carbone et les métriques de diversité, positionnant le marché de l'automatisation des services professionnels comme un facilitateur de la conformité réglementaire. Pendant ce temps, le Moyen-Orient et l'Afrique commencent à déployer le PSA pour la supervision de mégaprojets — pensez aux constructions de villes intelligentes et aux déploiements d'infrastructures — bien que les lacunes en matière de connectivité et la pénurie de talents administratifs ralentissent l'adoption de masse.

Paysage concurrentiel

Le marché de l'automatisation des services professionnels présente une fragmentation modérée : un mélange de suites établies, de challengers spécialisés et de fournisseurs ERP horizontaux superposant des modules PSA sur des noyaux financiers. ConnectWise et Kaseya conservent des bases de clients fidèles dans les MSP, mais des concurrents natifs du cloud comme NinjaOne et HaloPSA courtisent les acheteurs du marché intermédiaire grâce à une expérience utilisateur intuitive et des flux de travail d'intégration rapides. La parité des fonctionnalités se réduit, forçant les acteurs établis à regrouper l'IA, la sécurité et les extensions de portail client.

Les fusions et acquisitions stratégiques remodèlent le positionnement. ServiceNow a accepté d'acquérir Moveworks pour 2,85 milliards USD afin d'intégrer l'IA conversationnelle et la recherche dans sa pile de flux de travail. Oracle, SAP et Microsoft étendent les capacités adjacentes plutôt que de poursuivre des acquisitions PSA directes, préférant les connecteurs préconstruits et les mouvements de co-vente. Cette dynamique coopétitive génère des feuilles de route d'innovation conjointes — AWS contribue des modèles génératifs à la suite Now Assist de ServiceNow tandis que Microsoft fait apparaître les informations PSA dans les conversations Teams.

Les opportunités d'espaces blancs foisonnent dans le PSA vertical (droit, audit, architecture) et les assistants axés sur l'IA qui rédigent des énoncés des travaux ou prédisent le risque de dérive du périmètre. Les fournisseurs gagnent des parts en exposant des API ouvertes, en proposant une tarification à l'usage et en cultivant des places de marché partenaires qui externalisent les intégrations. Les acheteurs en entreprise élèvent la viabilité des fournisseurs, la clarté de la feuille de route et les conditions de propriété des données dans la notation des appels d'offres, obligeant les fournisseurs à publier des chartes de gouvernance transparentes. À mesure que la réglementation de l'IA émerge, les couches de confiance — traçabilité des modèles, pistes d'audit, atténuation des biais — sépareront les prétendants sérieux des imposteurs au sein du marché de l'automatisation des services professionnels.

Leaders du secteur de l'automatisation des services professionnels

Autotask Corporation

Kantata (Mavenlink + Kimble Apps)

Clarizen Inc.

Deltek Inc.

Certinia (FinancialForce.com, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Workday a lancé un réseau de partenaires d'agents d'IA et une passerelle d'agents avec des partenaires tels qu'Accenture et AWS, élargissant sa plateforme de main-d'œuvre hybride.

- Avril 2025 : Oracle NetSuite a déployé SuiteProcurement et amélioré la capture de factures dans la version 2025.1, ajoutant des rapports narratifs alimentés par l'IA.

- Mars 2025 : ServiceNow a confirmé l'acquisition de Moveworks pour 2,85 milliards USD afin d'approfondir l'IA agentique et les fonctionnalités de recherche en entreprise.

- Février 2025 : Workday a dévoilé son système d'enregistrement des agents pour gouverner les agents d'IA aux côtés des travailleurs humains, prévu pour une sortie plus tard en 2025.

- Janvier 2025 : IFS a annoncé des résultats records pour 2024 avec des revenus récurrents annuels dépassant 1 milliard EUR (1,13 milliard USD), portés par la demande en IA industrielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Cette étude définit le marché des logiciels d'automatisation des services professionnels (PSA) comme toute plateforme cloud ou sur site qui relie l'ensemble du cycle du projet à l'encaissement pour les organisations de services, couvrant la planification de projets, la planification des ressources, la saisie du temps et des dépenses, la facturation, la comptabilisation des revenus et les analyses de performance. Nous mesurons uniquement les revenus de nouvelles licences logicielles, d'abonnements et de support attribués aux suites PSA.

Exclusion du périmètre : les gestionnaires de tâches autonomes, les déploiements ERP génériques sans modules PSA intégrés et les outils internes développés en interne restent en dehors de nos chiffres.

Aperçu de la segmentation

- Par type de déploiement

- Cloud

- Sur site

- Par composant

- Solutions

- Services

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Architecture, ingénierie et construction

- Santé

- Services juridiques

- Conseil et accompagnement stratégique

- Autres secteurs d'activité des utilisateurs finaux

- Par module de fonctionnalité

- Gestion de projets et des ressources

- Facturation et émission de factures

- Suivi du temps et des dépenses

- Analyse commerciale et reporting

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de produit PSA, des partenaires de mise en œuvre et des directeurs financiers en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs informations sur les fourchettes de taille des contrats, le taux de désabonnement des licences et les ajustements de prix régionaux ont validé les résultats documentaires et affiné des variables telles que les majorations premium du cloud et les courbes d'adoption des PME.

Recherche documentaire

Nos analystes ont d'abord cartographié les indicateurs accessibles au public tels que les données d'emploi dans les services facturables du Bureau of Labor Statistics des États-Unis, les exportations de logiciels packagés par code SH du Centre du commerce international et les dépôts des fournisseurs PSA cotés. Des associations professionnelles telles que CompTIA, le Project Management Institute et les chambres régionales des services informatiques ont fourni des ratios d'adoption, tandis que des portails académiques (IEEE Xplore, ACM Digital Library) ont signalé des modules émergents activés par l'IA. Des services de données payants, notamment D&B Hoovers et Dow Jones Factiva, ont offert des ventilations des revenus des fournisseurs qui ont ancré les premières estimations. Ces exemples illustrent plutôt qu'ils n'épuisent le pool de preuves secondaires que nous avons exploité.

Un deuxième balayage a recueilli des données granulaires, des prix moyens par licence, des taux d'adoption du cloud et des références d'utilisation à partir de présentations aux investisseurs, de résumés de brevets sur Questel et d'avis d'attribution de marchés publics sur Tenders Info, créant une matrice de vérification croisée pour chaque géographie. De nombreux autres ensembles de données ouverts ont également été consultés pour corroborer les chiffres et combler les lacunes contextuelles.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les pools de masse salariale et d'effectifs du secteur des services en un univers d'utilisateurs potentiels, applique des ratios de pénétration PSA, puis multiplie par des prix d'abonnement annuels moyens pondérés. Les consolidations des fournisseurs et les vérifications d'échantillons de canaux fournissent des éclairages ascendants qui permettent de réconcilier les totaux. Les principaux moteurs, la part du cloud, le gain moyen d'utilisation facturable, l'indice de complexité des projets, l'adoption des modules liés à la conformité et l'inflation des salaires des services professionnels régionaux façonnent à la fois la base historique et les perspectives. Une régression multivariée alimentée par ces moteurs produit la trajectoire 2025-2030, tandis que l'analyse de scénarios teste des événements chocs tels que des pivots soudains vers la délocalisation. Les lacunes dans les ventilations des fournisseurs ont été comblées à l'aide de plages imputées de manière conservatrice, qui ont ensuite été examinées avec des experts du domaine.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux signaux indépendants de paie, de commerce et de levée de capitaux, puis passent par des boucles de révision senior-junior. Les rapports sont mis à jour annuellement, avec des révisions intermédiaires déclenchées par des fusions-acquisitions importantes ou des évolutions politiques. Juste avant la livraison, un analyste effectue un dernier balayage de validation afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de l'automatisation des services professionnels de Mordor inspire confiance

Les chiffres PSA publiés divergent souvent parce que les entreprises varient dans la couverture des modules, les hypothèses de prix et la cadence de mise à jour.

Les principaux facteurs d'écart comprennent un périmètre de solution plus étroit (certaines études ne comptent que la gestion de projets), des années de base plus anciennes projetées vers l'avant sans nouvelles vérifications primaires, et une actualisation agressive des prix des licences qui ignore les tendances de prime du cloud.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,22 milliards USD (2025) | ||

| 11,52 milliards USD (2023) | Cabinet de conseil mondial A | Exclut les flux de revenus des services et applique une pénétration cloud statique |

| 1,52 milliard USD (2024) | Association sectorielle B | Se concentre uniquement sur les utilisateurs nord-américains du marché intermédiaire |

Cette comparaison rapide montre comment le périmètre soigneusement délimité de Mordor, la modélisation à double voie et la mise à jour annuelle fournissent une base équilibrée que les décideurs peuvent retracer jusqu'à des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance à deux chiffres du marché de l'automatisation des services professionnels ?

La livraison cloud, les analyses alimentées par l'IA et le passage à la facturation basée sur les résultats stimulent collectivement le TCAC prévu de 11,17 % jusqu'en 2031.

Quel modèle de déploiement domine aujourd'hui le secteur de l'automatisation des services professionnels ?

Le cloud détient 68,72 % des parts de marché, grâce à des cycles de mise en œuvre plus rapides et des conditions d'abonnement favorables aux charges d'exploitation.

À quelle vitesse le segment des PME se développe-t-il au sein du marché de l'automatisation des services professionnels ?

Les PME devraient croître à un TCAC de 14,95 % jusqu'en 2031, car les subventions et la tarification SaaS suppriment les barrières à l'entrée.

Quel module de fonctionnalité connaît la croissance la plus rapide ?

L'analyse commerciale et le reporting progressent à un TCAC de 15,21 % car les entreprises souhaitent des informations prédictives au-delà du suivi de base des projets.

Pourquoi l'Asie-Pacifique est-elle considérée comme l'opportunité régionale la plus attractive ?

Les subventions gouvernementales à la numérisation, la hausse des coûts de main-d'œuvre et un écosystème de développeurs SaaS en expansion poussent l'Asie-Pacifique vers une prévision de TCAC de 14,08 %.

Dernière mise à jour de la page le: