Taille et part du marché des logiciels d'automatisation du marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

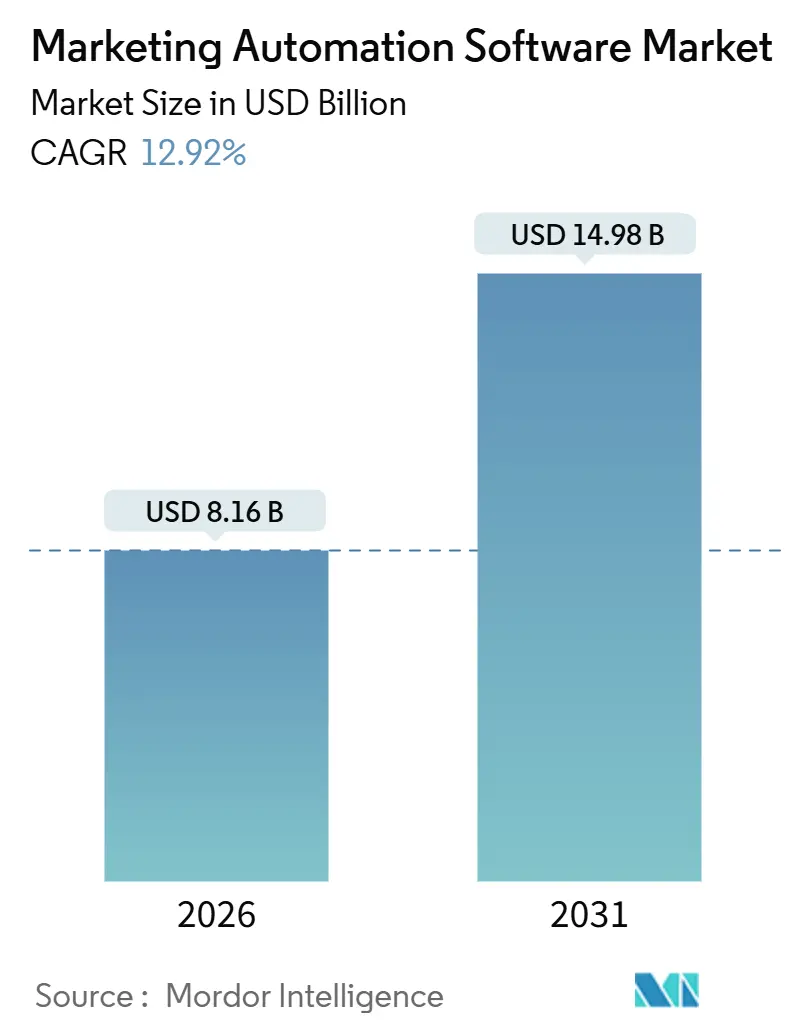

| Taille du Marché (2026) | 8.16 Milliards de dollars |

| Taille du Marché (2031) | 14.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'automatisation du marketing par Mordor Intelligence

La taille du marché des logiciels d'automatisation du marketing s'établit à 8,16 milliards USD en 2026 et devrait atteindre 14,98 milliards USD d'ici 2031, progressant à un TCAC de 12,92 % sur la période de prévision. Cette croissance reflète une migration structurelle des flux de travail centrés sur les campagnes vers des moteurs de personnalisation en temps réel dirigés par l'IA, qui absorbent les signaux comportementaux sur les canaux détenus, gagnés et payants. La convergence des plateformes de données clients composables avec les clouds marketing a permis une segmentation granulaire qui était techniquement irréalisable avant 2024, tandis que la tarification native du cloud a abaissé les barrières d'entrée pour les petites et moyennes entreprises. L'IA générative automatise désormais la production de contenu et le scoring prédictif des prospects, permettant des cycles d'expérimentation plus rapides et comprimant les délais de lancement de campagnes. La dynamique géographique se déplace vers l'Asie-Pacifique, où le comportement des consommateurs axé sur le mobile et les incitations gouvernementales à la numérisation élargissent la base adressable des petites entreprises. Bien que les réglementations sur la confidentialité et les défis d'intégration multi-fournisseurs introduisent des frictions, les fournisseurs qui intègrent des contrôles de conformité et des API ouvertes captent une part disproportionnée des nouveaux budgets.

Principaux enseignements du rapport

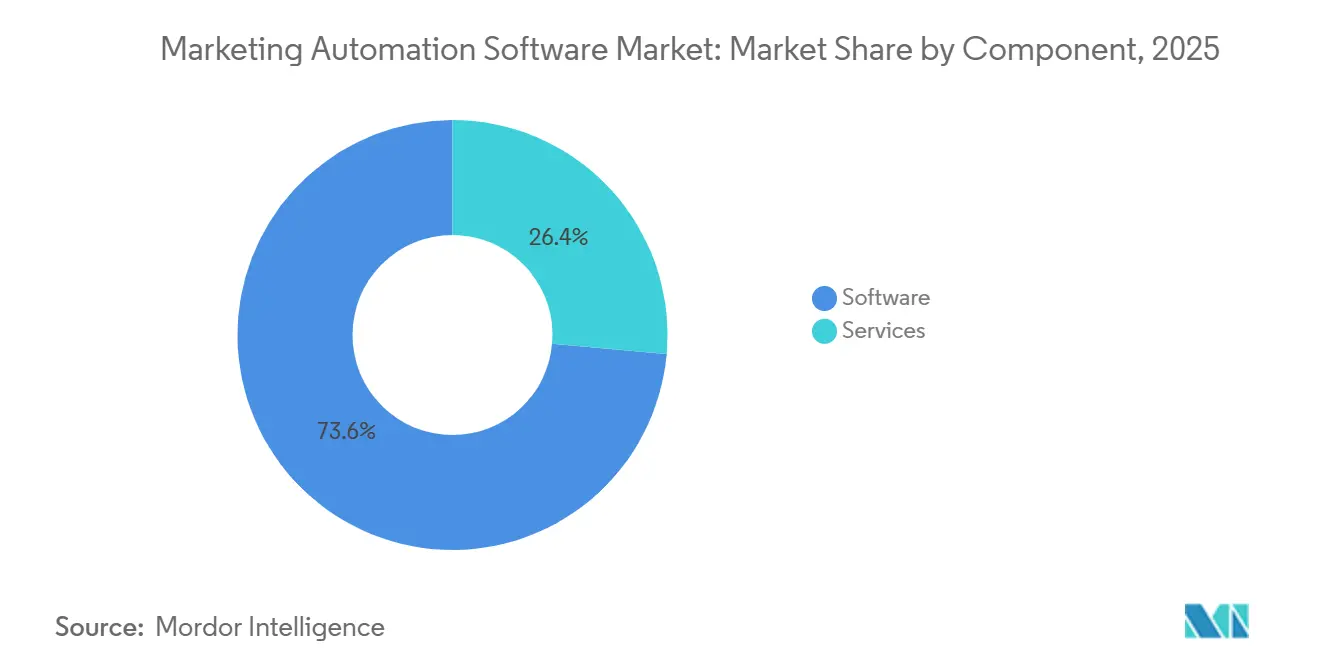

- Par composant, les logiciels ont capté 73,59 % de la part du marché des logiciels d'automatisation du marketing en 2025, tandis que les services devraient se développer à un TCAC de 13,28 % jusqu'en 2031.

- Par déploiement, les modèles basés sur le cloud détenaient une part de 82,14 % en 2025 et devraient enregistrer la croissance la plus rapide à un TCAC de 13,39 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises représentaient 62,88 % des déploiements en 2025 et devraient croître à un TCAC de 13,33 % jusqu'en 2031.

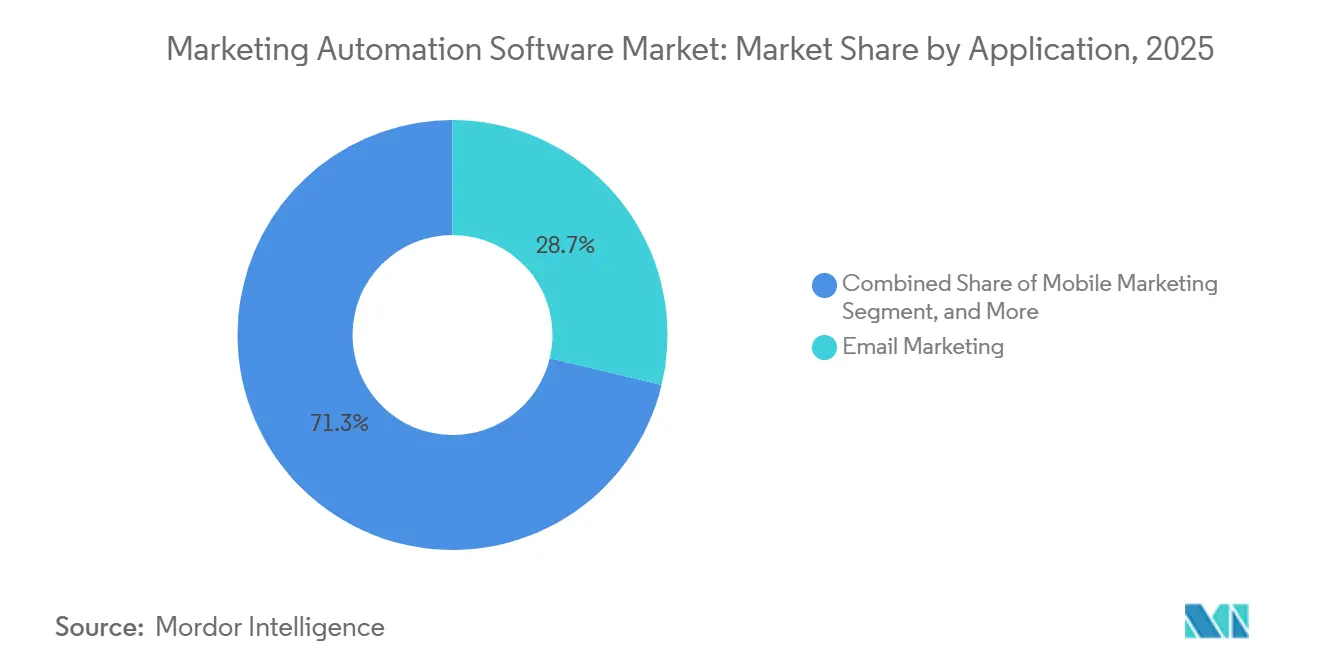

- Par application, le marketing par e-mail était en tête avec 28,73 % de la part du marché des logiciels d'automatisation du marketing en 2025, tandis que le marketing mobile devrait progresser à un TCAC de 14,79 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique dominaient avec 22,49 % de la part du marché des logiciels d'automatisation du marketing en 2025, tandis que la santé devrait connaître la croissance la plus rapide à un TCAC de 14,73 % jusqu'en 2031.

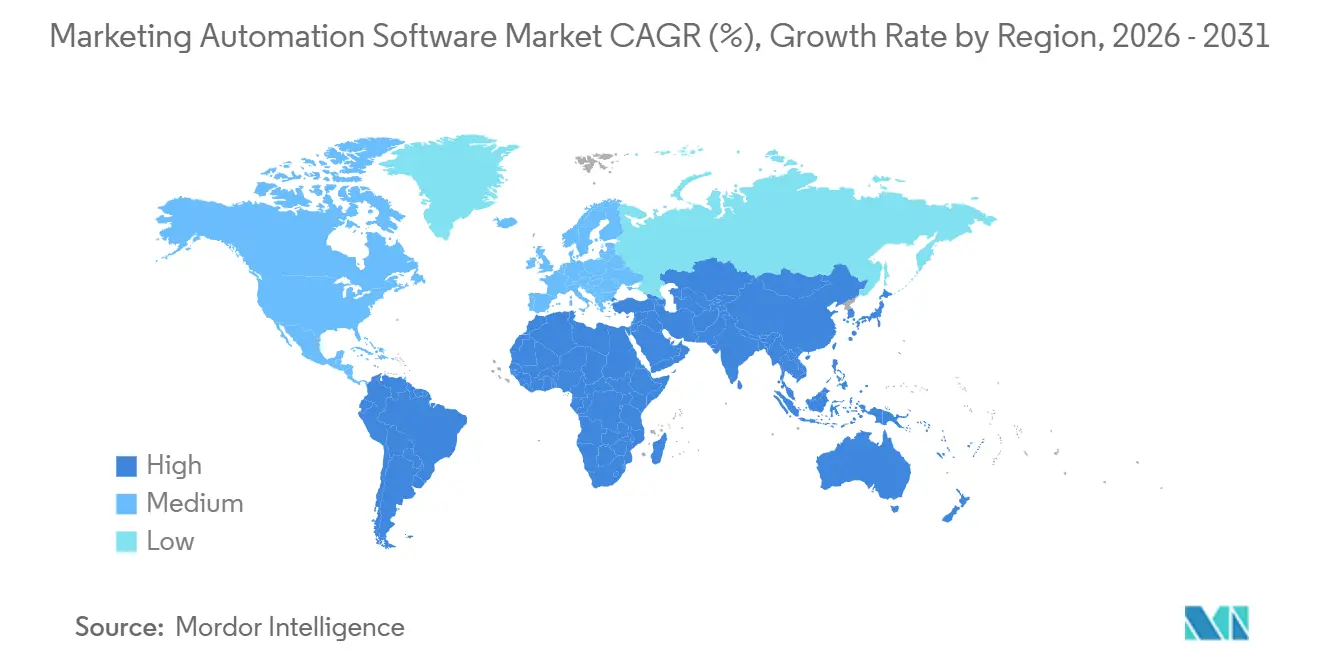

- Par géographie, l'Amérique du Nord a conservé une part de 42,38 % en 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 13,96 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'automatisation du marketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'adoption du cloud axée sur les PME dans les marchés émergents d'Asie | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Hyper-personnalisation alimentée par l'IA stimulant le retour sur investissement des campagnes | +2.3% | Mondial, concentration initiale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration des plateformes de données clients composables avec les suites CRM | +1.8% | Mondial, porté par les segments entreprises en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion omnicanale portée par la conformité dans le secteur BFSI | +1.5% | Europe et Amérique du Nord, expansion vers les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation du contenu par l'IA générative réduisant le temps de cycle créatif | +2.0% | Mondial, adoption la plus élevée en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Mandats de collecte de données de première partie après la suppression des cookies tiers | +1.6% | Mondial, pression la plus forte en Europe et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hyper-personnalisation alimentée par l'IA stimulant le retour sur investissement des campagnes

Les modèles génératifs et prédictifs intégrés aux plateformes principales fusionnent désormais les données comportementales, transactionnelles et contextuelles pour adapter le contenu à chaque prospect. L'enquête auprès des dirigeants d'Adobe en 2025 a montré que 65 % des spécialistes du marketing classent l'IA comme leur principal levier de revenus, mais seulement 12 % ont pleinement exploité le retour sur investissement, soulignant un écart de maturité que les fournisseurs comblent avec des modèles verticaux pré-entraînés.[1]Adobe, "Rapport sur les tendances numériques Adobe 2025," Adobe.com Salesforce Einstein a réduit le temps de segmentation manuelle de 40 % lors d'un pilote en 2024 pour les utilisateurs des services financiers, permettant aux équipes de consacrer leurs heures à la stratégie plutôt qu'au traitement des données. Le rapport de référence McKinsey 2025 a signalé une hausse des revenus de 10 à 15 % pour les marques utilisant la personnalisation pilotée par l'IA par rapport aux cohortes basées sur des règles. Les données en continu provenant des applications et des appareils IoT déclenchent désormais des actions de sensibilisation en quelques millisecondes, remplaçant les cycles de traitement par lots quotidiens. À mesure que les pipelines de données se consolident, la hausse des conversions devrait augmenter davantage, ancrant les dépenses à long terme sur les modules d'IA.

Automatisation du contenu par l'IA générative réduisant le temps de cycle créatif

Les grands modèles de langage intégrés dans les suites marketing compriment la production d'actifs de plusieurs semaines à quelques heures. HubSpot Breeze AI a réduit les délais de création de contenu jusqu'à 70 % pour les premiers adoptants lors des déploiements de 2025. Jasper AI a généré plus d'un milliard de mots de contenu marketing en 2024, permettant des itérations de tests A/B 30 à 40 % plus rapides pour les abonnés. Les équipes du marché intermédiaire sans talent créatif interne s'appuient sur les ébauches d'IA comme échafaudages, tandis que la variance de la voix de marque exige toujours une révision humaine. Boston Consulting Group a constaté que 38 % des campagnes assistées par l'IA nécessitaient une édition supplémentaire pour aligner le ton, compensant partiellement les gains de vitesse. Les fournisseurs affinent désormais les modèles sur des bibliothèques propriétaires pour améliorer la cohérence et réduire les cycles de retravail.

Intégration des plateformes de données clients composables avec les suites CRM

Les outils de reverse-ETL tels que Hightouch transmettent des profils clients unifiés depuis les entrepôts cloud vers les moteurs de campagnes en quelques minutes, éliminant la latence par lots qui entravait autrefois la personnalisation.[2]Hightouch, "Lancement de la plateforme de données clients composable," Hightouch.io Salesforce Data Cloud a réduit les enregistrements en double jusqu'à 80 %, affinant le ciblage et réduisant le gaspillage médiatique pour les premiers utilisateurs. La composabilité découple le stockage des données de la logique applicative, réduisant la dépendance aux fournisseurs et permettant aux entreprises de remplacer les couches d'orchestration sans réécrire les pipelines. Les entreprises des services financiers et de la santé privilégient cette approche car elle satisfait aux mandats de résidence des données et de consentement. Les écosystèmes croissants de connecteurs préconstruits ouvrent également de nouveaux flux de revenus pour les partenaires intégrateurs de systèmes.

Augmentation de l'adoption du cloud axée sur les PME dans les marchés émergents d'Asie

Les petites entreprises en Inde, en Indonésie, au Vietnam et aux Philippines adoptent les suites marketing cloud à un rythme 2 à 3 points de pourcentage plus rapide que leurs homologues nord-américains chaque année. Des plans libellés en roupies coûtant moins de 50 USD par mois ont éliminé le risque de change pour les micro-entreprises indiennes. Les incitations du programme Digital India et les crédits subventionnés ont réduit les coûts des logiciels en tant que service jusqu'à 25 % pour les PME éligibles, élargissant la base d'acheteurs.[3]Autorité de régulation des télécommunications de l'Inde, "Rapport annuel 2024-25," Trai.gov.in Les prix des données mobiles s'élevaient en moyenne à 0,09 USD par gigaoctet en 2025, garantissant un accès permanent aux flux de travail cloud. Les fournisseurs proposant des interfaces en langues vernaculaires et des rails de paiement régionaux ont enregistré une croissance de 40 % des revenus des PME en Asie-Pacifique en 2025. Cette dynamique élargit la demande totale adressable et stimule les fonctionnalités basées sur des modèles adaptées aux équipes aux ressources limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcoûts d'intégration des piles MarTech multi-fournisseurs dans la fabrication industrielle lourde | -1.2% | Mondial, plus aigu dans les bases héritées d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de talents sur le marché intermédiaire dans les opérations marketing en EMEA | -0.9% | Europe et Moyen-Orient, débordement vers l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Fatigue des abonnements SaaS entraînant un taux de désabonnement plus élevé des outils dans les PME | -1.0% | Mondial, prononcé en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Restrictions croissantes du bac à sable de confidentialité limitant le ciblage par données tierces | -0.8% | Mondial, plus fort en Europe et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Surcoûts d'intégration des piles MarTech multi-fournisseurs dans la fabrication industrielle lourde

Les fabricants exploitent souvent 15 à 30 systèmes disparates couvrant les ERP, CRM, analyses et gestion de contenu. PwC a constaté que les intergiciels personnalisés pour relier ces outils consomment jusqu'à 30 % des budgets MarTech et introduisent des erreurs de données dépassant 5 % dans les environnements complexes. Les incompatibilités de schémas affaiblissent les modèles d'IA car des entrées incohérentes dégradent la qualité des recommandations. Les travaux d'intégration détournent également les capitaux de l'innovation en matière de campagnes, ralentissant les délais de rentabilisation des nouvelles licences. Les suites existantes disposant de vastes bibliothèques de connecteurs conservent un avantage, mais les coûts de changement élevés dissuadent les adoptants tardifs d'entrer sur le marché des logiciels d'automatisation du marketing.

Pénurie de talents sur le marché intermédiaire dans les opérations marketing en EMEA

L'enquête sur les compétences numériques de PwC en 2025 a révélé un déficit de 23 % de technologues marketing qualifiés en Allemagne, en France et au Royaume-Uni, avec des lacunes les plus aiguës en SQL, gestion des API et administration des plateformes. Les universités accusent un retard dans la mise à jour des programmes, de sorte que les entreprises s'appuient sur des certifications de fournisseurs qui produisent des ensembles de compétences étroits. Les employeurs du marché intermédiaire peinent à s'aligner sur les salaires des grandes entreprises, faisant appel à des consultants qui facturent entre 150 et 250 EUR (160 à 265 USD) par heure, augmentant ainsi le coût total de possession. Les lacunes en matière de personnel poussent les équipes vers des tactiques d'e-mail par lots plutôt que vers des parcours pilotés par événements, atténuant le retour sur investissement. La lenteur de la vitesse de déploiement limite la pénétration régionale et tempère les perspectives de croissance du marché des logiciels d'automatisation du marketing en EMEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent sur la complexité de l'intégration

Le segment des services représente une part croissante de la taille du marché des logiciels d'automatisation du marketing, progressant à un TCAC de 13,28 % de 2026 à 2031, les entreprises externalisant l'intégration et les opérations gérées. Les services comprennent le conseil, la mise en œuvre et l'exécution continue des campagnes, souvent regroupés dans des contrats basés sur les résultats. Les logiciels représentaient encore 73,59 % des revenus en 2025, reflétant la domination des abonnements SaaS, mais la complexité architecturale croissante oriente les dépenses supplémentaires vers des partenaires certifiés. Par exemple, le carnet de commandes de services professionnels de Salesforce a atteint 3,2 milliards USD au quatrième trimestre 2024, soulignant la demande pour les déploiements de Data Cloud et Marketing Cloud. Les agences spécialisées se concentrent désormais sur les flux de travail conformes à la HIPAA ou les campagnes alignées sur la PSD2, répondant aux nuances verticales que les fournisseurs génériques ne peuvent pas couvrir en interne.

Les fournisseurs de plateformes amplifient les écosystèmes de partenaires plutôt que de développer des services en interne pour protéger les marges brutes. Adobe a ajouté 18 % de revenus de conseil au cours de l'exercice 2024 en aidant les clients à opérationnaliser les fonctionnalités d'IA générative Firefly, tandis qu'Accenture a signalé une croissance des services de 25 à 35 % dans sa pratique des technologies marketing. Les utilisateurs finaux considèrent les spécialistes externes comme une assurance contre les pénuries de compétences, une dynamique qui renforce la fidélisation car les prestataires de services s'intègrent profondément dans les opérations quotidiennes.

Par déploiement : la domination du cloud reflète la réalité du travail hybride

En 2025, les modèles basés sur le cloud dominaient avec une part de 82,14 % et devraient mener la course à la croissance, affichant un TCAC de 13,39 % jusqu'en 2031. La scalabilité élastique prend en charge le trafic de pointe saisonnière sans frais d'investissement, une capacité démontrée lors des promotions des fêtes de fin d'année 2025, où plusieurs détaillants ont triplé leur volume sortant sans limitation. Le déploiement sur site persiste dans les environnements fortement réglementés qui exigent une sécurité en réseau isolé, mais même ces secteurs expérimentent des options de cloud privé qui préservent le contrôle tout en débloquant les modules d'IA. Microsoft répond aux besoins de souveraineté avec des régions cloud souveraines basées sur Azure, permettant aux clients du secteur public d'accéder aux fonctionnalités Copilot sans exposition transfrontalière des données.

La vélocité des fonctionnalités favorise le cloud car les fournisseurs peuvent pousser des mises à jour hebdomadaires, améliorer la posture de sécurité et fournir des connecteurs API préconstruits à grande échelle. Klaviyo a déployé des recommandations de contenu génératif auprès de sa base de clients en quelques semaines en 2024, tandis que les concurrents sur site faisaient face à des cycles de mise à niveau de plusieurs mois. Par conséquent, de nombreuses organisations traitent le déploiement sur site comme une stratégie transitoire pendant la modernisation des systèmes de données de base.

Par taille d'organisation : les PME fournissent le volume tandis que les grandes entreprises apportent les revenus

Les petites et moyennes entreprises représentaient 62,88 % des déploiements en 2025 et devraient se développer à un TCAC de 13,33 % jusqu'en 2031. Le marché des logiciels d'automatisation du marketing bénéficie de l'essor des acteurs du commerce électronique PME qui cherchent à atteindre la parité avec leurs homologues plus grands en matière de personnalisation et de fidélisation. L'intégration de Mailchimp avec Intuit Assist AI permet aux micro-entreprises d'aligner leur sensibilisation sur les flux de trésorerie, maximisant l'efficacité des campagnes sans augmenter les effectifs. Pendant ce temps, les grandes entreprises contribuent à des revenus absolus plus élevés grâce à des contrats multi-modules dépassant 500 000 USD annuellement. L'attribution multi-touch, l'orchestration basée sur les comptes et la gestion avancée du consentement sous-tendent les cycles de mise à niveau des entreprises, positionnant des fournisseurs comme Salesforce et Adobe pour vendre des clouds sectoriels en complément.

Les grandes entreprises alimentent également le sous-secteur des services car les paysages complexes de CRM, ERP et d'entrepôts de données nécessitent une personnalisation. Cependant, les architectures composables et les outils de reverse-ETL réduisent la dépendance aux suites monolithiques, une évolution qui pourrait redistribuer les tailles des contrats au cours des cinq prochaines années.

Par application : le marketing mobile capte le changement d'attention

Le marketing par e-mail a conservé une part de revenus de 28,73 % en 2025, grâce à un retour sur investissement éprouvé, mais le marketing mobile devrait dépasser toutes les autres applications avec un TCAC de 14,79 %. Les notifications push génèrent des taux de clics de 7 à 10 %, bien au-dessus des moyennes des e-mails, incitant les détaillants, les plateformes de livraison de nourriture et les applications de jeux à tripler leurs budgets d'engagement mobile. Braze traite plus de 10 milliards de messages mobiles par jour, illustrant les exigences d'échelle pour la personnalisation déclenchée par événements. La gestion des campagnes et la gestion des prospects restent des modules de base, mais leur croissance est plus lente car ils ont atteint la maturité dans les secteurs des premiers adoptants. Le marketing sur les réseaux sociaux et le marketing entrant continuent de progresser à mesure qu'Instagram, TikTok et YouTube convergent contenu et commerce, stimulant le besoin d'automatisation des flux de travail vidéo de courte durée.

L'analyse met désormais l'accent sur l'attribution multi-touch conforme à la confidentialité. La suppression des cookies tiers par Google a accru l'importance des données de première partie, stimulant la demande de tableaux de bord qui réconcilient les interactions web, applicatives et en magasin. Les fournisseurs intégrant des informations en temps réel directement dans les flux de travail d'orchestration commandent des primes de prix et réduisent le taux de désabonnement des clients.

Par secteur d'utilisation final : la santé s'accélère grâce à la dynamique de la télémédecine

Le commerce de détail et le commerce électronique ont mené les dépenses avec 22,49 % en 2025, car la récupération des paniers abandonnés et la gestion de la fidélité sont des éléments incontournables de l'automatisation. Néanmoins, la santé affiche la trajectoire de croissance la plus élevée, avec un TCAC de 14,73 % jusqu'en 2031. L'adoption de la télémédecine souligne le besoin de rappels conformes à la HIPAA, de capture du consentement et de capacités de messagerie pour l'adhésion aux médicaments, désormais regroupées dans Salesforce Health Cloud et Microsoft Cloud pour la santé. Les secteurs BFSI exigent des audits conformes à la PSD2 et une transparence algorithmique, poussant les fournisseurs à fournir des outils de consentement prêts à l'emploi. La fabrication accuse encore un retard en raison de la complexité de l'intégration, mais les premières victoires dans le marketing basé sur les comptes pour les équipements industriels signalent un potentiel latent à mesure que les ERP prêts pour les API gagnent du terrain.

Les médias et le divertissement utilisent l'automatisation pour la segmentation des téléspectateurs et les recommandations, bien que les principales plateformes de streaming construisent souvent des moteurs propriétaires. L'adoption par les gouvernements et l'éducation progresse lentement en raison des contraintes d'approvisionnement, mais les subventions de l'UE pour l'apprentissage numérique catalysent des expériences avec des plateformes de sensibilisation basées sur le cloud dans les universités publiques.

Analyse géographique

L'Amérique du Nord représentait 42,38 % des revenus en 2025, grâce à la concentration des fournisseurs et à des décennies de maturité du marketing numérique, mais la croissance des nouveaux clients ralentit à mesure que la pénétration approche de la saturation. Salesforce a dépassé 150 000 clients et HubSpot a franchi la barre des 205 000 fin 2024, poussant les acteurs établis à rechercher des opportunités de vente additionnelle et à s'étendre vers le segment des micro-PME. L'expansion technologique du Canada portée par l'immigration et les généreux crédits d'impôt pour la R&D nourrissent des fournisseurs challengers qui rivalisent agressivement sur le prix et le support client. Les fabricants mexicains bénéficiant de la délocalisation de proximité élargissent le bassin de prospects pour l'automatisation B2B, bien que la localisation linguistique et les rails de paiement nécessitent des améliorations.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 13,96 %, alimentée par la numérisation des PME en Inde, la migration vers le cloud d'entreprise en Chine motivée par la souveraineté des données, et les habitudes de consommation axées sur le mobile en Asie du Sud-Est. La tarification en roupies et les crédits subventionnés dans le cadre du programme Digital India ont réduit les coûts d'adoption des logiciels en tant que service jusqu'à 25 %, élargissant ainsi le marché des logiciels d'automatisation du marketing parmi les micro-entreprises. Le paysage bifurqué de la Chine voit les fournisseurs multinationaux servir les entreprises à investissements étrangers, tandis qu'Alibaba Cloud et Tencent Cloud dominent les niches nationales en offrant un hébergement dans le pays. Le Japon reste prudent mais évolue à mesure que les perturbateurs de la fintech et du commerce électronique adoptent des suites natives du cloud soutenues par les zones locales d'AWS et d'Azure. L'Australie reflète les indicateurs de maturité des États-Unis, tandis que la fragmentation linguistique et réglementaire de l'Asie du Sud-Est nécessite d'importants investissements en localisation.

L'application plus stricte du RGPD en Europe crée à la fois des barrières et des avantages concurrentiels. Les plateformes dotées d'une gestion robuste du consentement gagnent la confiance des entreprises, notamment dans l'automobile, la banque et le commerce de détail. L'Europe du Sud et de l'Est accuse un retard de 30 à 40 % par rapport aux pairs occidentaux en termes de dépenses informatiques en proportion des revenus, limitant le rythme d'adoption. Un déficit de talents de 23 % parmi les technologues marketing, documenté par PwC, augmente les coûts de mise en œuvre et favorise les modèles de services gérés. Les déploiements au Moyen-Orient sont concentrés aux Émirats arabes unis et en Arabie saoudite dans le cadre des agendas numériques nationaux, bien que l'adoption par les PME en dehors des grands centres urbains reste modeste. Le marché naissant de l'Afrique est largement limité à l'Afrique du Sud et à l'Égypte, car les infrastructures de connectivité et de paiement ailleurs sont encore en cours de maturation. L'Amérique latine est menée par le Brésil et l'Argentine, où la volatilité des devises complique la tarification en USD ; les fournisseurs proposant une facturation multi-devises réduisent les frictions et gagnent des parts de marché.

Paysage concurrentiel

Le marché des logiciels d'automatisation du marketing est modérément fragmenté. Les cinq premiers acteurs, Salesforce, HubSpot, Adobe, Oracle et Microsoft, contrôlent environ 45 à 50 % des revenus de 2025. La fidélisation à l'écosystème résultant d'intégrations profondes dans les domaines du CRM, du commerce et des services soutient la part des acteurs établis, car les coûts de changement peuvent dépasser 500 000 USD pour les déploiements mondiaux. Cependant, les architectures composables et les outils de reverse-ETL abaissent les barrières d'entrée, permettant aux entreprises de remplacer les couches d'orchestration sans démanteler les fondations de données. L'IA générative réduit l'écart de fonctionnalités, permettant aux fournisseurs axés sur le marché intermédiaire comme Klaviyo et Braze de rivaliser sur la simplicité des flux de travail et le délai de rentabilisation.

La spécialisation verticale est une voie de différenciation émergente. La santé nécessite des journaux d'audit et une intégration des dossiers médicaux électroniques que les plateformes horizontales traitent souvent comme des modules complémentaires. L'acquisition d'Inkit par Braze a élargi la conformité de la messagerie transactionnelle pour les secteurs réglementés, tandis que Zoho a déployé des modèles spécifiques aux secteurs pour réduire les délais de mise en œuvre.

La pression sur les prix s'intensifie. Les marges opérationnelles de Salesforce Marketing Cloud sont passées de 25 % au cours de l'exercice 2022 à 22 % au cours de l'exercice 2024, les fournisseurs ayant absorbé les coûts de R&D en IA tout en accordant des remises pour sécuriser des renouvellements pluriannuels. Les startups continuent d'attirer des capitaux-risque, et ActiveCampaign a levé 240 millions USD début 2025 pour financer l'expansion régionale et la recherche de parité des fonctionnalités. Malgré une consolidation croissante, de nouveaux entrants exploitant l'IA pour l'orchestration autonome des campagnes continuent d'émerger, maintenant la concentration du marché sous contrôle.

Leaders du secteur des logiciels d'automatisation du marketing

HubSpot, Inc.

Adobe Systems Inc.

Oracle Corporation (Eloqua)

Acoustic L.P.

Salesforce Inc. (Pardot et Marketing Cloud)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Salesforce a étendu Agentforce avec des agents autonomes qui exécutent des campagnes de bout en bout, réduisant la charge de travail manuelle jusqu'à 60 % pour les pilotes dans le commerce de détail et les services financiers.

- Octobre 2025 : Adobe a intégré l'IA générative Firefly dans Experience Cloud, permettant aux spécialistes du marketing de créer des actifs conformes à la marque dans le flux de travail et réduisant les délais créatifs jusqu'à 50 %.

- Septembre 2025 : HubSpot s'est associé à Google Cloud pour intégrer Vertex AI pour le scoring prédictif et les recommandations de contenu tout en préservant les contrôles de résidence des données.

- Juillet 2025 : Microsoft a ajouté la création de campagnes assistée par Copilot dans Dynamics 365 Marketing, permettant aux invites en langage naturel de générer des segments d'audience et des actifs.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon les analystes de Mordor Intelligence, notre étude considère le marché mondial des logiciels d'automatisation du marketing comme l'ensemble des plateformes sous licence ou par abonnement et des modules associés qui exécutent, gèrent et analysent automatiquement les tâches marketing répétitives sur les canaux e-mail, réseaux sociaux, web, mobile et de capture de leads. La définition inclut les solutions packagées vendues en tant que suites autonomes ou intégrées dans des environnements CRM qui génèrent des revenus logiciels récurrents.

Exclusions du périmètre : Nous excluons délibérément les services professionnels ponctuels et les scripts personnalisés développés en interne qui ne bénéficient pas d'un support commercial.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par application

- Gestion de campagnes

- Marketing par e-mail

- Gestion des prospects

- Analyse et reporting

- Marketing sur les réseaux sociaux

- Marketing mobile

- Marketing entrant

- Aide à la vente

- Autres applications

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Commerce de détail et commerce électronique

- Technologies de l'information et télécommunications

- Santé

- Fabrication

- Médias et divertissement

- Gouvernement

- Éducation

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens structurés et des enquêtes courtes auprès de fournisseurs de logiciels, d'agences digitales et de responsables utilisateurs finaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix de vente moyens, les taux de désabonnement et les déclencheurs d'adoption, et ont contribué à affiner les niveaux de tarification pay-as-you-go supposés.

Recherche documentaire

Nous avons collecté des indicateurs fondamentaux d'offre et de demande à partir de rapports publics publiés par des organismes tels que l'Union internationale des télécommunications, le Bureau du recensement des États-Unis, Eurostat et l'Interactive Advertising Bureau. Les rapports 10-K des entreprises, les présentations aux investisseurs, les benchmarks SaaS annuels et les données de marchés publics nous ont aidés à évaluer la pénétration des fournisseurs par région et par secteur. L'accès à D&B Hoovers et à Dow Jones Factiva a fourni des références de dépenses et des informations sur les transactions qui ont ancré la direction des tendances. Cette liste est illustrative ; de nombreuses autres références secondaires ont soutenu la validation.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante qui a mis en rapport les budgets informatiques des grandes entreprises mondiales avec des ratios de dépenses en technologies marketing vérifiés, puis divisés par la pénétration de l'automatisation. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs, des vérifications de canaux et des comptages ASP × utilisateurs échantillonnés ont été utilisés pour recouper les totaux et ajuster les niveaux freemium. Les variables clés du modèle comprennent le volume d'e-mails par entreprise, la part des dépenses marketing cloud, les taux de numérisation des PME et le PIB par habitant régional, chacun projeté jusqu'en 2030 par une régression multivariée. Les courbes de prévision ont été soumises à des tests de résistance par analyse de scénarios afin de refléter les ralentissements macroéconomiques et les évolutions de la réglementation sur la vie privée.

Cycle de validation des données et de mise à jour

Avant publication, les analystes de Mordor soumettent chaque chiffre à un examen en trois niveaux ; les signaux d'anomalie déclenchent une reprise de contact avec les sources, et les événements d'actualité importants entraînent des mises à jour intermédiaires. Nos tableaux de bord sont révisés annuellement, de sorte que les clients reçoivent toujours une base de référence actualisée.

Pourquoi la base de référence des logiciels d'automatisation du marketing de Mordor est fiable

Les estimations publiées concordent rarement, car les entreprises diffèrent sur les flux de revenus à comptabiliser, la vitesse d'adoption du cloud et les devises servant de base à leur année de référence. Mordor Intelligence applique un périmètre rigoureux, un calendrier de mise à jour annuel et un réalignement des prix qui maintiennent la reproductibilité de ses totaux.

Les principaux facteurs d'écart incluent l'intégration des services professionnels, l'utilisation de ratios d'expansion des licences agressifs ou des listes de fournisseurs obsolètes. Là où d'autres gonflent les totaux en intégrant des dépenses plus larges liées à l'expérience numérique, nous limitons les données aux logiciels d'automatisation pure-play et réconcilions chaque hypothèse avec des entretiens en temps réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,23 Md USD | Mordor Intelligence | - |

| 7,39 Md USD | Global Consultancy A | Comptabilise les services gérés comme des licences logicielles |

| 7,46 Md USD | Industry Journal B | Applique une majoration uniforme de 20 % sur les prix dans toutes les régions |

| 47,02 Md USD | Global Consultancy C | Intègre dans le périmètre l'infrastructure e-mail et les plateformes de données clients |

Ces contrastes montrent que notre périmètre soigneusement délimité, nos variables transparentes et nos révisions annuelles offrent un point de départ équilibré sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

À quel rythme le marché des logiciels d'automatisation du marketing devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 12,92 %, atteignant 14,98 milliards USD d'ici 2031.

Quel modèle de déploiement domine les implémentations actuelles ?

Les installations cloud ont capté une part de 82,14 % en 2025 et continueront de se développer car le travail hybride favorise des plateformes élastiques et constamment mises à jour.

Pourquoi le marketing mobile est-il une application de croissance clé ?

Les notifications push et la messagerie intégrée aux applications génèrent des taux de clics de 7 à 10 %, nettement supérieurs à ceux des e-mails, entraînant un TCAC de 14,79 % pour les modules de marketing mobile.

Qu'est-ce qui freine l'adoption dans la fabrication industrielle lourde ?

Les surcoûts d'intégration avec les systèmes ERP hérités peuvent consommer jusqu'à 30 % des budgets MarTech, retardant le retour sur investissement et ralentissant les déploiements de plateformes.

Quelle géographie offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 13,96 %, portée par l'adoption du cloud par les PME en Inde, en Indonésie, au Vietnam et aux Philippines.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 45 à 50 % des revenus, indiquant une concentration modérée avec une ample marge pour les challengers de niche et régionaux.

Dernière mise à jour de la page le: