Taille et parts du marché du recrutement par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 640.99 Millions de dollars américains |

| Taille du Marché (2031) | 920.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recrutement par IA par Mordor Intelligence

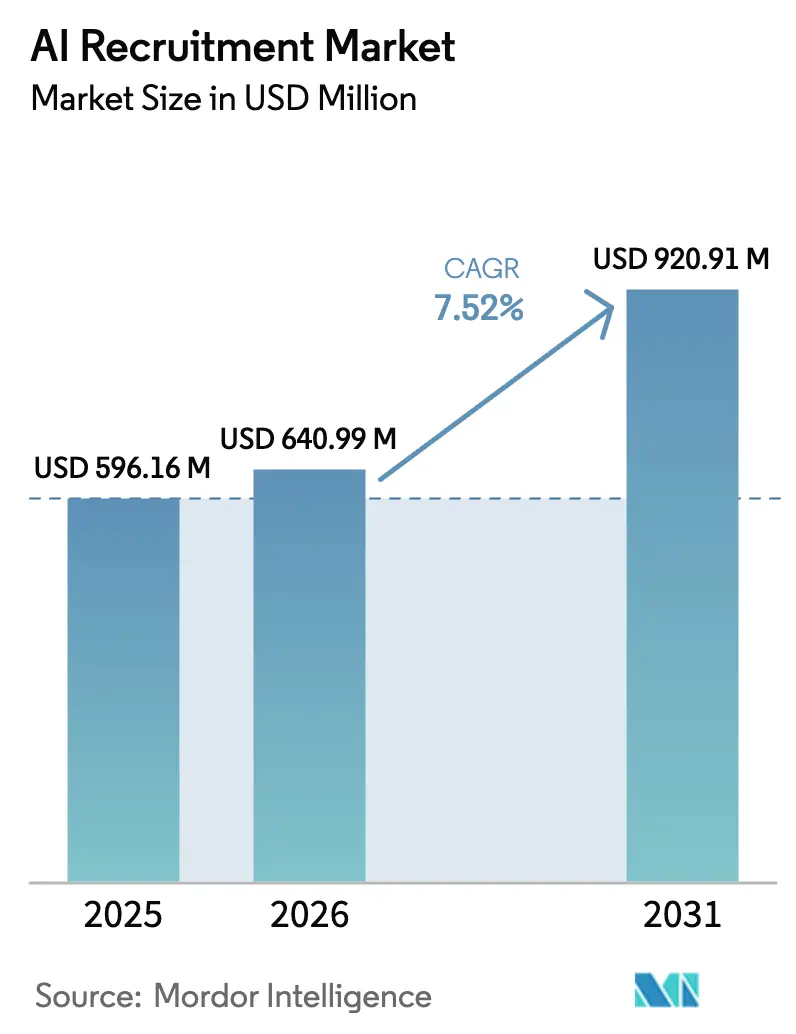

La taille du marché du recrutement par IA devrait passer de 596,16 millions USD en 2025 à 640,99 millions USD en 2026 et devrait atteindre 920,91 millions USD d'ici 2031, avec un TCAC de 7,52 % sur la période 2026-2031. À l'échelle mondiale, les entreprises passent de projets pilotes à petite échelle à des déploiements à l'échelle de l'entreprise, 70 % des organisations expérimentant déjà l'IA dans les ressources humaines et 92 % affirmant en tirer des bénéfices mesurables. L'intensification de la concurrence pour les talents numériques, les exigences strictes en matière de conformité et la nécessité de gérer des recrutements à volume élevé dans des délais courts maintiennent l'adoption sur une trajectoire ascendante. Les logiciels restent le principal moteur de valeur, mais les services les dépassent en termes de croissance, les entreprises s'appuyant sur des intégrateurs pour intégrer les outils d'IA dans les écosystèmes RH existants. Sur le plan régional, l'Amérique du Nord conserve son leadership, mais l'Asie-Pacifique enregistre les gains les plus rapides, portée par la montée en puissance des investissements locaux et l'accélération des dépenses cloud.

Principaux enseignements du rapport

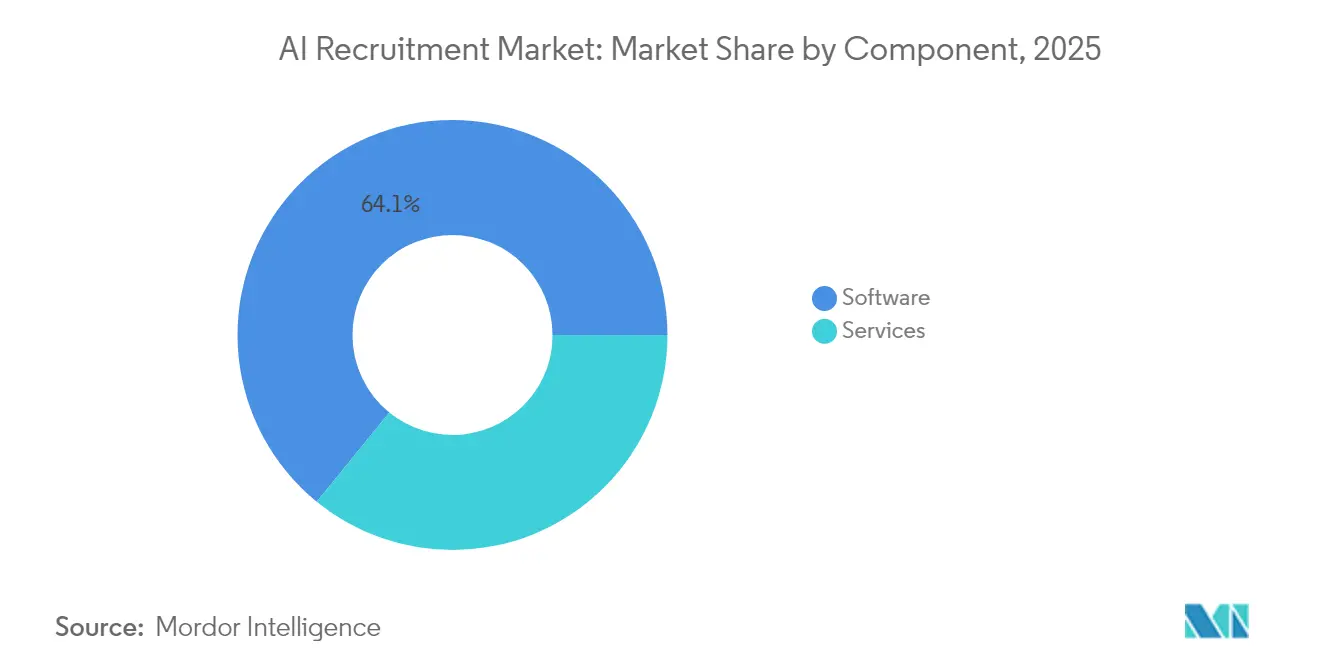

- Par composant, les logiciels détenaient 64,12 % des parts du marché du recrutement par IA en 2025, tandis que les services devraient se développer à un TCAC de 11,52 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises étaient en tête avec une part de revenus de 57,22 % en 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 10,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud a capté 77,94 % de la taille du marché du recrutement par IA en 2025 et devrait progresser à un TCAC de 19,05 % entre 2026 et 2031.

- Par application, le filtrage et l'évaluation des candidats représentaient 31,85 % de la taille du marché du recrutement par IA en 2025, tandis que l'analytique et le reporting s'accéléreront à un TCAC de 13,72 %.

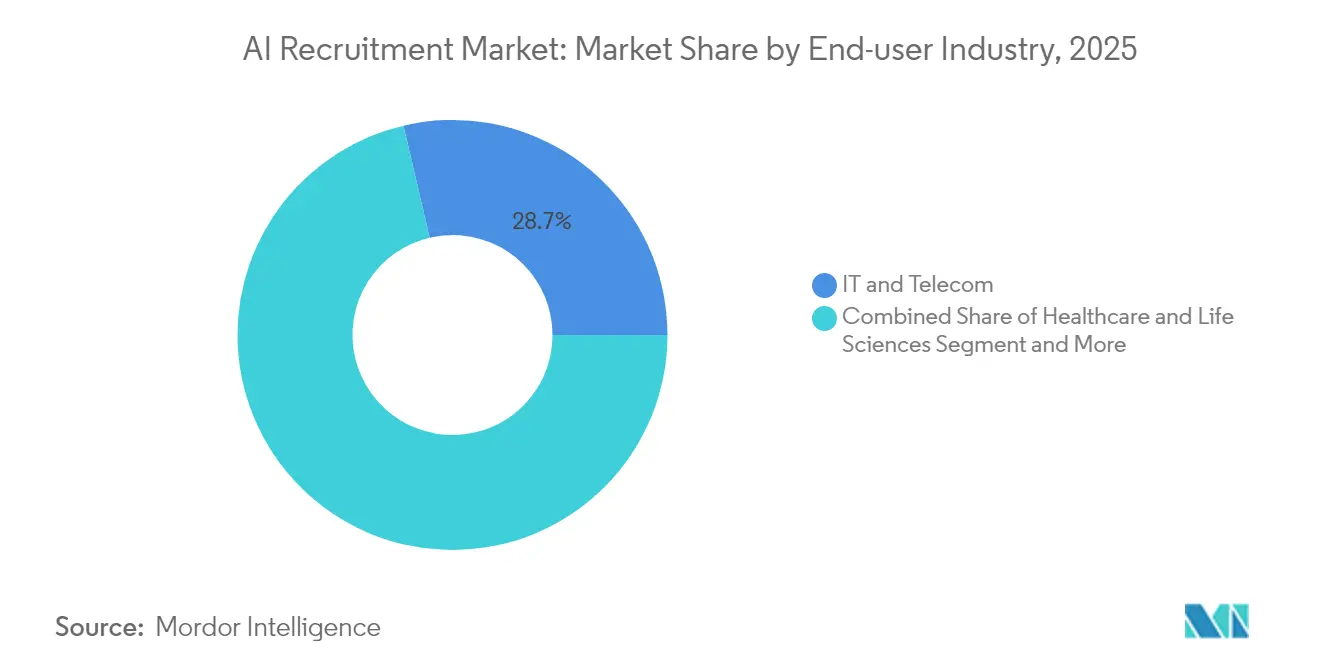

- Par secteur, l'informatique et les télécommunications dominaient avec 28,66 % des parts du marché du recrutement par IA en 2025 ; le secteur de la santé devrait afficher un TCAC de 13,05 % jusqu'en 2031.

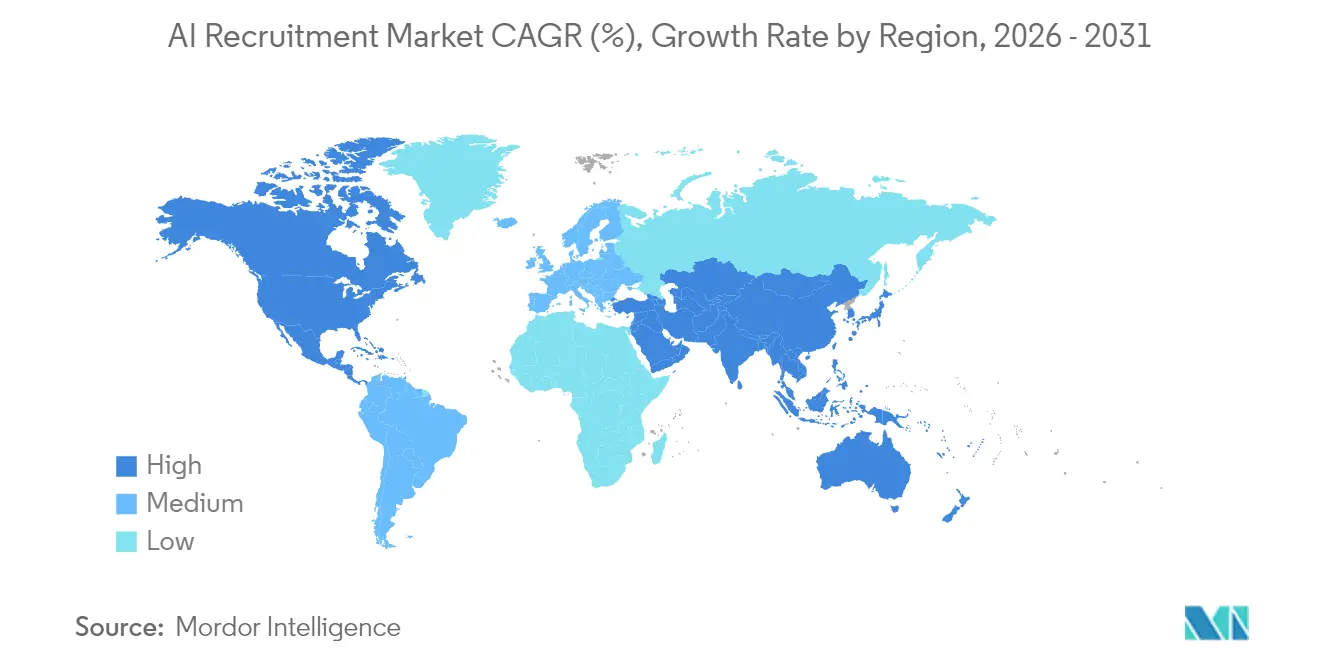

- Par géographie, l'Amérique du Nord représentait 41,62 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 19,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du recrutement par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'efficacité dans le recrutement | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent sur l'expérience candidat | +1.8% | Mondial, prédominant sur les marchés à pénurie de talents | Moyen terme (2-4 ans) |

| Recrutement à volume élevé pour la main-d'œuvre à la demande | +1.5% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation des descriptions de poste par l'IA générative | +1.2% | Régions à forte orientation technologique dans le monde | Court terme (≤ 2 ans) |

| Certification d'IA éthique dans le choix des fournisseurs | +0.8% | Europe et Amérique du Nord, en diffusion mondiale | Long terme (≥ 4 ans) |

| Audits de diversité via l'analytique de recrutement | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande d'efficacité dans le recrutement | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'efficacité dans les processus de recrutement

Les entreprises rapportent régulièrement une réduction de 75 % du délai de recrutement après l'automatisation du filtrage en phase initiale. Unilever, par exemple, a économisé 1 million GBP par an et amélioré la diversité de ses effectifs de 16 % après avoir intégré l'IA conversationnelle dans son recrutement de jeunes diplômés.[1]Unilever, "Étude de cas sur la transformation du recrutement numérique," unilever.comGeneral Motors a traité 74 000 entretiens vidéo en un an et a réduit la planification de 5 jours à 29 minutes, réduisant les coûts annuels de 2 millions USD. Les plateformes dotées d'automatisation des processus robotiques trient désormais plus de 600 candidatures par jour tout en maintenant une messagerie personnalisée qui maintient l'engagement des candidats. Ces gains libèrent les recruteurs pour se concentrer sur le développement des relations et la planification stratégique des effectifs plutôt que sur l'examen manuel des CV.

Accent croissant sur l'amélioration de l'expérience candidat

Les assistants conversationnels disponibles 24h/24 et 7j/7 atteignent désormais des scores de satisfaction client proches de 96 %. United Overseas Bank a observé une hausse de 15 % du taux d'acceptation des offres après avoir remplacé les entretiens téléphoniques par un assistant IA proposant des entretiens asynchrones et des retours instantanés.[2]Paradox, "Compass Group automatise le recrutement avec Paradox Olivia," paradox.ai Des enquêtes montrent que 86 % des candidats préfèrent les entretiens à leur propre rythme qui tiennent compte des différences de fuseaux horaires, élargissant ainsi le vivier de talents mondial. Les modèles de langage naturel peuvent mettre en évidence des compétences négligées et formuler des conseils de coaching personnalisés, réduisant les taux d'abandon parmi les groupes sous-représentés et améliorant la perception de la marque.

Essor du recrutement à volume élevé pour la main-d'œuvre à la demande

Les secteurs de services qui ajoutent des dizaines de milliers d'embauches chaque année s'appuient de plus en plus sur l'IA pour associer les travailleurs à des missions à court terme en quelques minutes. McDonald's interagit désormais avec des millions de candidats chaque année via son chatbot IA et enregistre un sentiment positif à 95 %. Compass Group a comprimé son flux de candidature de 9 minutes à moins de 3 minutes et a multiplié par six la conversion des entretiens en automatisant le filtrage et la planification. Ces exemples soulignent le rôle central de l'IA dans la mise à l'échelle du recrutement de travailleurs occasionnels sans sacrifier la qualité du recrutement.

Intégration de l'IA générative pour l'optimisation des descriptions de poste

Plus de 70 % des déploiements récents intègrent des modèles génératifs pour rédiger des offres d'emploi inclusives et sans biais. Les employeurs citent 30 % de candidatures supplémentaires après la réécriture des annonces avec un vocabulaire inclusif, et une conversion de la liste restreinte à l'embauche 42 % plus élevée lorsque l'IA suggère des exigences de compétences réalistes. Les boucles d'apprentissage continu permettent aux systèmes d'ajuster la formulation en fonction des tendances d'acceptation, maintenant les annonces alignées sur les attentes évolutives des candidats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biais algorithmique et risques éthiques | -1.8% | Mondial, prononcé dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité et la conservation des données | -1.5% | Europe et Amérique du Nord, en élargissement mondial | Long terme (≥ 4 ans) |

| Résistance liée au manque de compétences des recruteurs | -1.2% | Variable selon la maturité organisationnelle | Court terme (≤ 2 ans) |

| Taux élevé de faux positifs dans le NLP multilingue | -0.9% | Asie-Pacifique et autres marchés multilingues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant les biais algorithmiques et les questions éthiques

Des enquêtes révèlent que 54,5 % des employeurs citent le risque de biais comme principal obstacle à l'adoption du marché du recrutement par IA. Des incidents passés — comme un modèle d'IA filtrant par inadvertance des ingénieures qualifiées — mettent en évidence le danger d'un entraînement sur des données historiques déséquilibrées. La prochaine loi européenne sur l'IA classe les outils de recrutement comme « à haut risque », imposant des audits de biais et une supervision humaine, ce qui augmente à la fois le coût de conformité et la complexité de mise en œuvre.[3]Union européenne, "Règlement établissant des règles harmonisées sur l'intelligence artificielle (loi européenne sur l'IA)," eur-lex.europa.eu Les fournisseurs répondent avec des tableaux de bord de détection des biais et des modules d'explicabilité, mais les entreprises investissent encore massivement dans des cadres de gouvernance pour préserver la confiance.

Contraintes liées à la confidentialité des données (RGPD/CCPA) et à la conservation

Les exigences de consentement du RGPD et les droits de suppression du CCPA limitent le volume et la durée de conservation des données des candidats. Des amendes pour non-conformité pouvant atteindre 4 % du chiffre d'affaires annuel font de la gouvernance des données une priorité au niveau du conseil d'administration. Les entreprises doivent maintenir des registres de consentement détaillés, des politiques de chiffrement et des garanties de transfert transfrontalier. Les petites entreprises manquent souvent des ressources nécessaires pour gérer ces tâches, ce qui ralentit les déploiements dans le secteur du recrutement par IA ou oriente la préférence vers des fournisseurs proposant des outils de conformité intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation

Les logiciels représentaient 64,12 % des revenus de 2025, consolidant leur rôle de colonne vertébrale du marché du recrutement par IA. Les suites combinant IA conversationnelle, inférence de compétences et analytique prédictive offrent un retour sur investissement rapide en automatisant l'analyse des CV et la planification des entretiens. Parallèlement, les services — mise en œuvre, intégration, formation — devraient croître à un TCAC de 11,52 %, les entreprises reconnaissant que le succès de l'adoption repose sur la gestion du changement plutôt que sur le code seul.

Les prestataires de services gérés déploient des accélérateurs configurables qui intègrent les modules d'IA dans les systèmes de suivi des candidatures existants, garantissant la fidélité des données et la conformité. La demande d'ateliers d'optimisation et d'audits de surveillance des biais élargira l'opportunité des services professionnels, créant un volant de revenus récurrents directement lié aux renouvellements de plateformes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise utilisatrice : les PME accélèrent l'adoption

Les grandes organisations ont conservé 57,22 % des dépenses en 2025, s'appuyant sur leurs empreintes SIRH mondiales pour intégrer l'IA à grande échelle. Pourtant, le segment des petites et moyennes entreprises mène la croissance à un TCAC de 10,05 %, les plateformes natives du cloud offrant des fonctions de niveau entreprise via abonnement. Les PME accèdent désormais à des modèles de bonnes pratiques et à des paramètres de flux de travail générés automatiquement qui réduisent le déploiement à quelques jours.

Cette diffusion des capacités nivelle le terrain concurrentiel. Les fabricants de taille moyenne, par exemple, peuvent filtrer des soudeurs qualifiés via des simulations de compétences hébergées dans le navigateur, tandis que les cabinets de conseil boutique déploient des agents de sourcing automatisés qui parcourent les réseaux professionnels pendant la nuit. Ces capacités, autrefois réservées aux multinationales, élargissent la pénétration du marché.

Par mode de déploiement : la suprématie du cloud s'accélère

Les solutions cloud ont capté 77,94 % des parts en 2025 et progresseront à un rythme annuel de 19,05 % jusqu'en 2031. Le marché du recrutement par IA favorise le cloud car les mises à jour, le réentraînement des modèles de langage et les correctifs de sécurité sont déployés instantanément. Les recruteurs travaillant à distance bénéficient d'un accès via navigateur sans contraintes de VPN, et les fournisseurs exploitent le calcul élastique pour exécuter des grands modèles de langage pour la correspondance de CV aux heures de pointe.

Les déploiements sur site persistent dans la défense et les services financiers réglementés, où s'appliquent des lois sur la souveraineté des données. Même dans ce cas, les modèles hybrides sont courants : les informations personnelles identifiables sensibles restent sur des serveurs privés tandis que les données de compétences anonymisées sont acheminées vers des algorithmes de cloud public pour le classement. Cette configuration équilibre contrôle et innovation.

Par application/fonction : l'émergence de l'analytique signale la maturité

Le filtrage et l'évaluation, représentant 31,85 % des dépenses de 2025, restent le point d'entrée pour la plupart des acheteurs, les bénéfices étant immédiats et mesurables. Les prévisions montrent cependant que l'analytique et le reporting s'accélèrent à un TCAC de 13,72 %. Les conseils d'administration exigent désormais des tableaux de bord qui corrèlent les canaux de sourcing avec les résultats de rétention et les ratios de diversité, ce qui incite à investir dans l'analytique prédictive du recrutement.

Ces outils font apparaître des tendances — comme les questions d'évaluation qui corrèlent avec les performances à six mois — aidant les recruteurs à affiner continuellement les critères. Ce changement illustre la maturation du marché, passant de l'automatisation des transactions à la planification des effectifs fondée sur des données probantes, soutenue par des modules d'IA explicable qui justifient chaque recommandation.

Par secteur d'utilisation finale : l'urgence dans le secteur de la santé stimule la croissance

L'informatique et les télécommunications contrôlaient 28,66 % des revenus en 2025, conformément à leur culture d'adoption précoce. Les systèmes de santé, cependant, affichent le TCAC le plus rapide à 13,05 %. Les pénuries de personnel infirmier et en radiologie rendent l'automatisation indispensable. Les plateformes d'IA qui vérifient les accréditations auprès des organismes de délivrance de licences et associent les cliniciens aux postes vacants réduisent les délais de vacance, améliorant les résultats pour les patients.

La demande du secteur gouvernemental et public augmente également, les agences suivant les directives présidentielles pour intégrer les talents en IA dans tous les départements. Les fournisseurs doivent satisfaire à des exigences strictes en matière d'égalité d'emploi et gérer les flux de travail d'habilitation de sécurité, renforçant la nécessité de couches de conformité configurables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'IA : l'automatisation par RPA gagne en dynamisme

Le traitement automatique du langage naturel représentait 34,52 % des revenus en 2025, alimentant les interfaces de chat et l'analyse des CV. L'automatisation des processus robotiques devrait croître de 13,08 % par an, les tâches de back-office — saisie de données, synchronisation des calendriers d'entretiens, génération de lettres d'offre — étant confiées à des robots. La combinaison de la RPA et du NLP permet un flux de bout en bout : un chatbot qualifie un candidat, déclenche une routine RPA pour planifier les entretiens et archive la documentation pour les auditeurs.

Les modules de vision par ordinateur analysant les entretiens vidéo pour détecter des indices de micro-expressions restent de niche mais gagnent en acceptation dans le recrutement dans l'hôtellerie et la vente. Les fournisseurs insistent sur la transparence des scores et le consentement opt-in pour atténuer les préoccupations en matière de confidentialité.

Analyse géographique

L'Amérique du Nord a généré 41,62 % des revenus de 2025. Les entreprises des États-Unis ont investi plus de 100 milliards USD dans des projets d'IA d'entreprise l'année dernière, favorisant un écosystème robuste de fournisseurs de solutions et de financement par capital-risque. Un mandat fédéral exige désormais que chaque agence nomme un directeur de l'IA, catalysant la demande du secteur public pour des outils de recrutement spécialisés dhs.gov. Les pôles technologiques du Canada à Toronto et à Montréal favorisent des programmes de mobilité des talents transfrontaliers qui s'intègrent parfaitement aux moteurs de sourcing par IA.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 19,18 %. Les incitations gouvernementales et une main-d'œuvre jeune et à l'aise avec le numérique stimulent l'adoption en Chine, en Inde, en Australie et à Singapour. Les politiques d'approvisionnement axées sur le cloud abaissent les barrières à l'entrée pour les petites entreprises, tandis que les hyperscalers régionaux hébergent des grands modèles de langage localisés qui traitent les CV multilingues avec une précision améliorée. La dynamique d'investissement est visible dans la multiplication des accélérateurs d'IA et des hackathons qui associent le capital-risque aux équipes RH des entreprises pour piloter des robots de recrutement.

L'Europe enregistre une expansion régulière dans le cadre d'un solide cadre réglementaire ancré par le RGPD et la prochaine loi européenne sur l'IA. Les fournisseurs prospérant dans cette région intègrent dès le départ des rapports d'explicabilité, des contrôles d'atténuation des biais et un suivi granulaire du consentement. Des pays comme l'Allemagne et les Pays-Bas mettent l'accent sur des programmes d'apprentissage qui intègrent des outils d'IA pour orienter les candidats vers des filières professionnelles, illustrant comment les normes culturelles façonnent l'application de la technologie.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés émergents mais prometteurs, avec des agendas de gouvernement numérique et des populations à prédominance mobile les positionnant pour des gains futurs rapides.

Paysage concurrentiel

Le marché du recrutement par IA reste modérément fragmenté, mais la consolidation s'accélère. Salesforce a acquis Moonhub pour intégrer des modèles de sourcing axés sur l'IA dans sa suite de gestion des talents plus large. Bullhorn a suivi en rachetant Textkernel pour renforcer ses fonctions de recherche sémantique. Ces mouvements reflètent une stratégie de plateforme : les acheteurs préfèrent des écosystèmes unifiés couvrant le sourcing, l'engagement, l'évaluation et l'analytique.

Les innovateurs spécialisés prospèrent encore dans des domaines de niche. Paradox fournit des robots conversationnels optimisés pour le recrutement horaire et revendique le traitement de millions de conversations de candidats chaque année. Beamery se concentre sur l'analytique des graphes de compétences qui prévoient les lacunes futures des effectifs. Pendant ce temps, SAP et NVIDIA collaborent pour accélérer les charges de travail d'IA générative dans SAP SuccessFactors, réduisant les temps d'inférence des grands modèles. Oracle s'associe à OpenAI et Google Cloud afin que les clients puissent choisir parmi les modèles de fondation hébergés dans Oracle Cloud Infrastructure, soutenant la souveraineté des modèles tout en exploitant les performances hyperscale.

La différenciation concurrentielle passe du nombre de fonctionnalités aux garanties de résultats. Les fournisseurs citent de plus en plus des réductions du délai de pourvoi et des gains en matière de diversité comme engagements contractuels. Les accréditations d'IA éthique — audits de conformité ISO/IEC 42001, évaluations de biais par des tiers — apparaissent désormais dans les critères de notation des appels d'offres. En réponse, les principaux fournisseurs publient en open source des bibliothèques d'équité et publient des rapports annuels de transparence, professionnalisant davantage le secteur du recrutement par IA.

Leaders du secteur du recrutement par IA

SAP SE

Zoho Corporation

IBM Corporation

Oracle Corporation

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Salesforce a finalisé l'acquisition de Moonhub, intégrant son équipe et sa propriété intellectuelle dans Agentforce pour automatiser le sourcing et le filtrage tout en maintenant la supervision humaine.

- Février 2025 : Le Département de la sécurité intérieure des États-Unis a lancé « AI Corps » pour recruter 50 spécialistes, en utilisant des autorités d'embauche accélérées et des grilles de rémunération flexibles pour concurrencer les offres du secteur privé.

- Janvier 2025 : La Maison Blanche a publié un décret exécutif demandant aux agences fédérales d'identifier des sites pour des centres de données prêts pour l'IA alimentés par des énergies propres, visant une disponibilité opérationnelle d'ici 2027.

- Juin 2024 : Bullhorn a acquis Textkernel, ajoutant la recherche sémantique et la mise en correspondance à sa plateforme de recrutement pour améliorer la vitesse de découverte des candidats.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché du recrutement par IA comme la dépense annuelle totale en logiciels et services associés qui appliquent des techniques d'apprentissage automatique ou de traitement du langage naturel pour automatiser toute étape du cycle de vie du recrutement, depuis le sourcing des talents et l'analyse des CV jusqu'à la planification des entretiens, la notation des évaluations, la génération d'offres et l'analytique d'intégration. Les dépenses consacrées aux suites RH génériques dans lesquelles les fonctionnalités d'IA sont désactivées, ainsi que les honoraires versés aux agences de recrutement externes, sont exclues de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Suites d'automatisation du recrutement

- Chatbots et agents conversationnels

- Plateformes d'évaluation et de test

- Services

- Mise en œuvre et intégration

- Formation et support

- Logiciels

- Par taille d'entreprise utilisatrice

- Petites et moyennes entreprises

- Grandes entreprises

- Par mode de déploiement

- Cloud

- Sur site

- Par application/fonction

- Sourcing et cartographie des talents

- Filtrage et évaluation des candidats

- Planification des entretiens et communication

- Marketing de recrutement et campagnes

- Analytique et reporting

- Automatisation de l'intégration

- Par secteur d'utilisation finale

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Gouvernement et secteur public

- Éducation

- Commerce de détail et e-commerce

- Industrie manufacturière

- Logistique et transport

- Par technologie d'IA

- Traitement automatique du langage naturel (NLP)

- Apprentissage automatique et apprentissage profond

- Vision par ordinateur

- Automatisation des processus robotiques (RPA)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chefs de produit en technologie RH, des responsables de l'acquisition de talents dans de grandes entreprises et des consultants en conformité régionale en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de clarifier les prix de vente moyens, l'intensité d'utilisation par taille d'entreprise et l'impact probable de la loi européenne sur l'IA sur les cycles d'approvisionnement, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données publics, notamment le Bureau of Labor Statistics des États-Unis, Eurostat et le ministère de la Santé, du Travail et des Affaires sociales du Japon, pour cartographier le volume d'embauche et le nombre de recruteurs dans les différentes régions. Des organismes sectoriels tels que l'Association for Talent Acquisition Professionals et la Confédération mondiale de l'emploi ont fourni des références d'adoption pour les systèmes de suivi des candidatures. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets accessibles via Questel nous ont aidés à évaluer les revenus des fournisseurs et les déploiements de fonctionnalités. Les archives de presse de Dow Jones Factiva ont permis à l'équipe de suivre les tours de financement et les évolutions réglementaires. Ces sources illustrent, sans les épuiser, les documents secondaires examinés.

Dimensionnement du marché et prévisions

Un bassin de demande descendant, construit à partir des nouvelles offres d'emploi, du nombre moyen de candidats par offre et des taux de pénétration des outils de recrutement activés par l'IA, a établi la base de référence 2025. Des agrégations de fournisseurs et des vérifications de canaux ont fourni une contre-vérification ascendante sélective, et les écarts ont été réconciliés. Les variables clés du modèle comprennent : (1) les taux d'adoption des RH cloud, (2) le prix médian des systèmes de suivi des candidatures par siège, (3) le coût d'audit réglementaire par embauche, (4) les objectifs de délai de pourvoi des postes vacants et (5) les ratios chômage/vacances. Une régression multivariée, examinée avec notre panel d'entretiens, projette ces moteurs jusqu'en 2030, tandis que l'analyse de scénarios gère les chocs réglementaires soudains.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport à des indicateurs indépendants et une validation par la direction. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des pics de financement, des fusions-acquisitions majeures ou une nouvelle législation modifient substantiellement les hypothèses.

Ancrage de crédibilité : pourquoi la base de référence du recrutement par IA de Mordor résonne avec la réalité

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des devises ou des intervalles d'actualisation différents. Lorsque les valeurs de marché sont contradictoires, les clients ont besoin de savoir laquelle reflète la réalité du terrain.

Les principaux facteurs d'écart comprennent la question de savoir si les dépenses consacrées aux services de recrutement manuel sont mélangées avec les logiciels, le traitement des suites RH groupées, les hypothèses sur l'érosion des prix du cloud et la rapidité avec laquelle chaque éditeur s'ajuste aux nouvelles obligations d'audit.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 596,16 millions USD (2025) | ||

| 660,17 millions USD (2025) | Cabinet de conseil mondial A | Inclut des modules non-IA dans des suites RH larges |

| 577,70 millions USD (2023) | Cabinet de conseil régional B | Année de base plus ancienne et devise fixée aux taux de change moyens de 2023 |

| 656,17 millions USD (2024) | Revue professionnelle C | Utilise les prix catalogue des fournisseurs sans ajustements de remise |

La comparaison montre comment le glissement de périmètre, les taux de change obsolètes et les listes de prix non vérifiées gonflent ou compriment les totaux. En se concentrant sur des dépenses vérifiables, une conversion de change en temps opportun et un ensemble de variables transparent, Mordor Intelligence fournit une base de référence équilibrée et prête à la décision.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du recrutement par IA ?

Le marché du recrutement par IA est évalué à 640,99 millions USD en 2026 et devrait croître pour atteindre 920,91 millions USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide sur les plateformes de recrutement par IA ?

Le déploiement cloud mène la croissance avec un TCAC de 19,05 %, les organisations privilégiant des solutions évolutives et conformes aux réglementations.

Pourquoi le secteur de la santé est-il le segment sectoriel à la croissance la plus rapide pour le recrutement par IA ?

Les pénuries aiguës de personnel clinique et les besoins stricts en matière d'accréditation poussent les hôpitaux à automatiser le sourcing et la vérification des candidats, ce qui se traduit par un TCAC prévu de 13,05 % jusqu'en 2031.

Comment les fournisseurs traitent-ils les biais algorithmiques ?

Les principales plateformes intègrent des tableaux de bord de détection des biais, des pistes d'audit et des fonctionnalités de révision avec intervention humaine pour se conformer aux réglementations telles que la loi européenne sur l'IA.

Dernière mise à jour de la page le: