Taille et part du marché européen des logiciels d'automatisation du marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

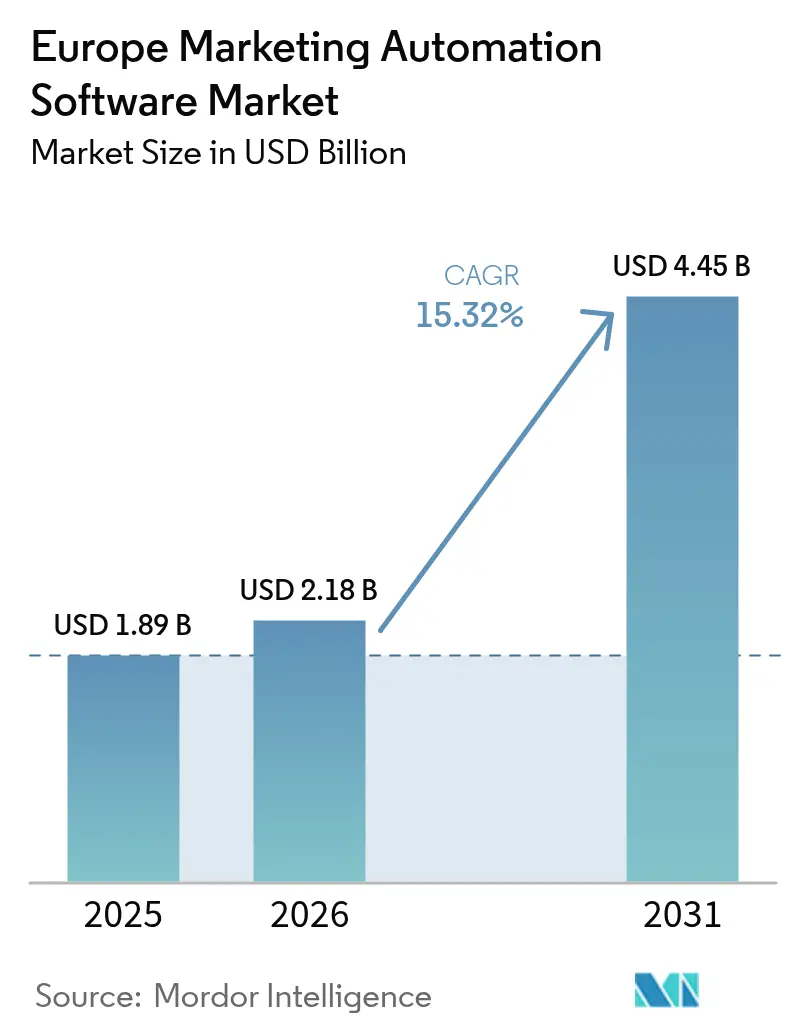

| Taille du marché de l'année de base (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des logiciels d'automatisation du marketing par Mordor Intelligence

La taille du marché européen des logiciels d'automatisation du marketing était évaluée à 1,89 milliard USD en 2025 et devrait croître de 2,18 milliards USD en 2026 pour atteindre 4,45 milliards USD d'ici 2031, à un TCAC de 15,32 % durant la période de prévision (2026-2031). [1]Commission européenne, "Le programme pour une Europe numérique," europa.eu Les mesures en cours du marché unique numérique de l'UE visant une adoption du cloud à 75 % d'ici 2030, conjuguées au programme pour une Europe numérique doté de 7,9 milliards EUR (8,55 milliards USD), soutiennent l'expansion à court terme en subventionnant l'adoption du SaaS parmi les petites et moyennes entreprises. Par ailleurs, l'économie du commerce électronique de la région, évaluée à 887 milliards EUR (960 milliards USD) en 2023, stimule la demande d'outils d'engagement centrés sur le client qui restent conformes au RGPD tout en offrant une personnalisation granulaire. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de plateformes mondiaux renforcent leur présence européenne tandis que les spécialistes locaux se différencient par leur expertise multilingue et réglementaire. Les modèles de déploiement cloud dominent car ils offrent des contrôles de conformité évolutifs, mais le déplacement le plus rapide des dépenses des entreprises s'oriente vers les services gérés qui associent la technologie à des talents d'implémentation maîtrisant le RGPD. Le TCAC de 18,5 % de l'Allemagne et l'accent mis par la région DACH–Nordiques sur la personnalisation pilotée par l'IA soulignent le lien entre la maturité en matière d'IA et l'adoption de l'automatisation du marketing, tandis que les obligations de la loi européenne sur l'IA et la rareté des architectes certifiés en protection des données tempèrent la vitesse de déploiement.

Principaux enseignements du rapport

- Par composant, les logiciels ont dominé avec une part de revenus de 71,30 % du marché européen des logiciels d'automatisation du marketing en 2025 ; les services gérés progressent à un TCAC de 15,92 % jusqu'en 2031.

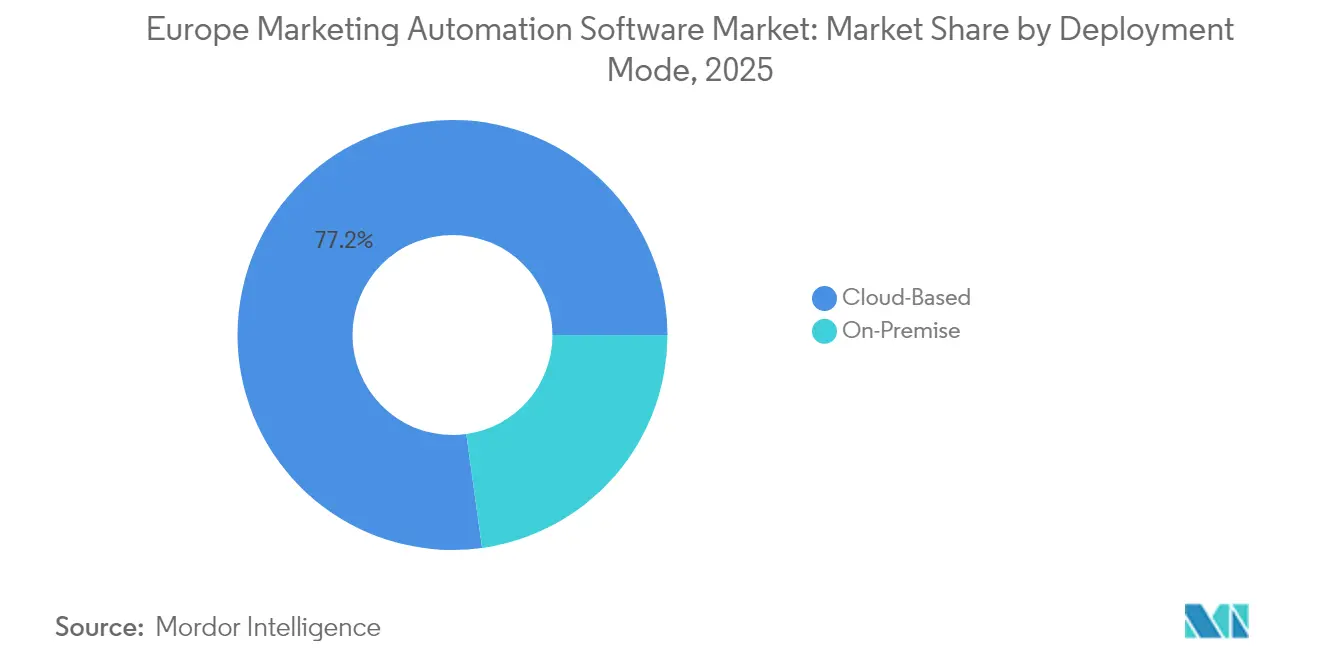

- Par mode de déploiement, les solutions cloud détenaient une part de 77,20 % du marché européen des logiciels d'automatisation du marketing en 2025, le cloud restant l'option à la croissance la plus rapide avec un TCAC de 15,62 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 59,20 % de la part du marché européen des logiciels d'automatisation du marketing en 2025 ; le segment des PME devrait se développer à un TCAC de 17,32 % jusqu'en 2031.

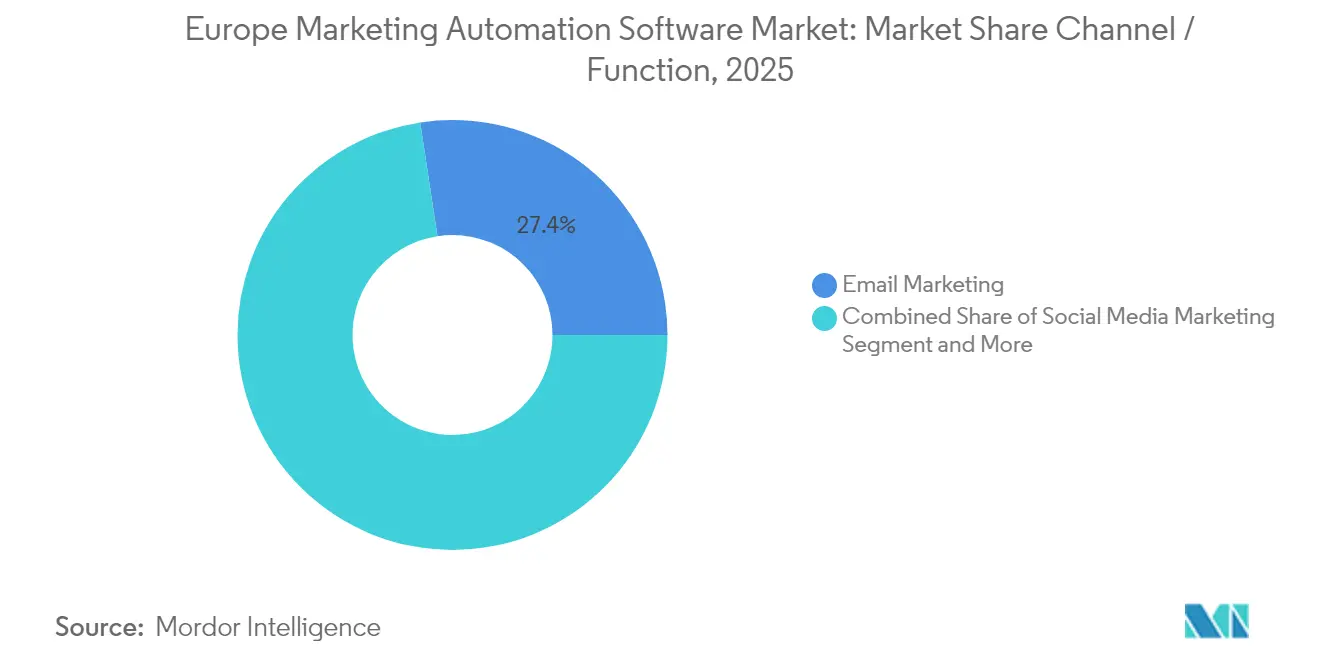

- Par canal/fonction, le marketing par e-mail commandait une part de 27,40 % de la taille du marché européen des logiciels d'automatisation du marketing en 2025, tandis que l'orchestration du parcours client devrait croître à un TCAC de 17,48 %.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont capté 23,60 % de la taille du marché européen des logiciels d'automatisation du marketing en 2025 ; le BFSI affiche le TCAC le plus rapide à 15,98 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni a contribué à hauteur de 33,40 % des revenus en 2025 ; l'Allemagne affiche le TCAC le plus élevé au niveau national à 18,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des logiciels d'automatisation du marketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor de la personnalisation pilotée par l'IA dans l'e-commerce DACH et Nordiques | +3.2% | Allemagne, Pays-Bas, Nordiques | Moyen terme (2-4 ans) |

| Initiatives du marché unique numérique de l'UE stimulant l'adoption du SaaS par les PME | +2.8% | À l'échelle de l'UE, concentré dans la région DACH | Long terme (≥ 4 ans) |

| Adoption du marketing basé sur les comptes dans les pôles technologiques B2B | +2.1% | Pays-Bas, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration des API d'open banking dans les services financiers européens | +1.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Orchestration multilingue du parcours client sur des marchés fragmentés | +1.7% | À l'échelle de l'UE, accent sur les régions multilingues | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la personnalisation pilotée par l'IA dans l'e-commerce DACH et Nordiques stimule le marché

Les moteurs basés sur l'IA ont pénétré le commerce de détail DACH et nordique, 65 % des dirigeants citant l'IA comme levier de croissance essentiel en 2025. [2]Adobe Inc., "Rapport Adobe 2025 sur l'IA et les tendances numériques," Adobe Les spécialistes du marketing exploitent l'infrastructure cloud avancée de ces régions et les taux élevés de consentement au partage de données pour déployer des modèles de recommandation qui améliorent la conversion. Telmore a enregistré une hausse de 11 % de ses ventes après avoir adopté la personnalisation pilotée par l'IA, illustrant un retour sur investissement quantifiable qui accélère l'adoption par les pairs. Alors que 80 % des entreprises prévoient des budgets IA plus élevés mais que seulement 12 % prouvent le retour sur investissement, les premiers adoptants dotés de solides cadres de mesure prennent de l'avance sur la concurrence. Les praticiens allemands utilisent l'IA générative pour rationaliser la production de campagnes et le reporting, réduisant les tâches répétitives et redéployant le personnel vers l'analytique. Par conséquent, le corridor DACH–Nordiques fonctionne comme un banc d'essai pour les capacités de personnalisation de nouvelle génération qui se diffusent ensuite à travers l'Europe.

Initiatives du marché unique numérique de l'UE stimulant l'adoption du SaaS par les PME

Le programme pour une Europe numérique doté de 7,9 milliards EUR (8,55 milliards USD) abaisse les barrières pour les PME en harmonisant les réglementations cloud et en finançant les pôles européens d'innovation numérique qui fournissent des conseils pratiques. Les API standardisées améliorent la portabilité des données, facilitant l'intégration entre des applications marketing disparates et atténuant les risques de dépendance vis-à-vis des fournisseurs. L'adoption du cloud parmi les entreprises de l'UE s'établit à 41 % et devrait atteindre 75 % d'ici 2030, ce qui représente un nouveau bassin de clients considérable pour l'automatisation du marketing basée sur le SaaS. Ces vents favorables politiques réduisent la complexité de conformité pour les acheteurs du marché intermédiaire et amplifient la demande adressable au sein du marché européen des logiciels d'automatisation du marketing.

L'adoption du marketing basé sur les comptes dans les pôles technologiques B2B stimule le marché

Les éditeurs de logiciels B2B européens font face à de longs cycles d'achat et à des processus d'acquisition multi-parties prenantes, ce qui les incite à se tourner vers le marketing basé sur les comptes (ABM). Les pôles technologiques néerlandais et allemands sont à l'avant-garde du déploiement de l'ABM, combinant les insights de l'IA et le scoring prédictif pour identifier les comptes à forte valeur. Les fournisseurs qui intègrent de manière transparente les modules ABM aux flux de travail CRM gagnent en traction car ils unifient la visibilité du pipeline entre les équipes marketing et commerciales. La croissance du travail hybride intensifie le besoin d'interactions numériques synchronisées, renforçant l'ABM comme tactique courante sur le marché européen des logiciels d'automatisation du marketing.

L'intégration des API d'open banking dans les services financiers européens stimule le marché

L'open banking imposé par la DSP2 oblige les institutions financières à permettre le partage sécurisé des données, permettant aux spécialistes du marketing de lier des déclencheurs de transactions en temps réel à des messages personnalisés. Près de 90 % des banques européennes utilisent déjà des plateformes de communications unifiées, et 62 % prévoient des budgets informatiques plus importants pour accélérer les initiatives numériques. Les outils d'automatisation du marketing capables d'ingérer des API bancaires et de respecter des normes de sécurité strictes permettent aux utilisateurs du BFSI de réaliser un TCAC de 16,2 % dans les dépenses de plateforme. Les fournisseurs qui intègrent directement le reporting réglementaire dans leurs pipelines de données réduisent les charges de conformité pour leurs clients et consolident leur fidélisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie d'architectes en automatisation du marketing maîtrisant le RGPD | -2.4% | À l'échelle de l'UE, aiguë dans les marchés plus petits | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les modules de personnalisation multilingue | -1.8% | Régions multilingues, marchés fragmentés | Moyen terme (2-4 ans) |

| Règles strictes de l'UE contre le spam impactant la délivrabilité des e-mails | -1.3% | À l'échelle de l'UE, application variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'architectes en automatisation du marketing maîtrisant le RGPD

Les projets de mise en œuvre s'enlisent de plus en plus car seul un groupe restreint de professionnels combine la maîtrise des technologies marketing avec une expertise juridique. La réorientation de la main-d'œuvre bancaire illustre la concurrence intersectorielle pour les spécialistes des données après une contraction de l'emploi de 21 % dans les rôles traditionnels entre 2007 et 2022. Les PME sont touchées de manière disproportionnée, ce qui les conduit à dépendre de services gérés externes, ce qui explique leur TCAC de 16,1 % au sein du composant services. Les initiatives de certification des pôles européens d'innovation numérique apportent un soulagement, mais les lacunes de talents à court terme freinent l'adoption dans les économies plus petites.

Coût total de possession élevé pour les modules de personnalisation multilingue

La gestion de campagnes localisées dans les 24 langues officielles de l'UE pèse sur les budgets, notamment pour l'adaptation du contenu et les révisions de conformité. Même lorsque des outils de traduction par IA existent, les marques financent toujours l'édition culturelle et les vérifications de ton qui font grimper le coût total de possession. Les entreprises échelonnent l'expansion linguistique, en commençant par les marchés principaux avant des déploiements progressifs, ce qui ralentit la capture de revenus pour les fournisseurs. Les avancées en matière de localisation par IA sont prometteuses, mais la supervision humaine reste obligatoire pour les secteurs réglementés, maintenant une pression à la baisse sur la croissance du marché européen des logiciels d'automatisation du marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : L'accélération des services dépasse la domination des logiciels

Les logiciels ont continué à générer 71,30 % des revenus du marché européen des logiciels d'automatisation du marketing en 2025, bien que les services gérés aient surpassé avec un TCAC de 15,92 % jusqu'en 2031, soulignant la préférence des entreprises pour l'externalisation du savoir-faire en matière de conformité. L'essor des services signale que les entreprises considèrent l'exécution technique et la validation réglementaire comme aussi critiques que les fonctionnalités de base. Au sein des logiciels, les suites intégrées éclipsent les outils ponctuels car les acheteurs exigent une source unique de vérité pour les audits de confidentialité des données et la gouvernance des modèles d'IA. Les services professionnels prospèrent grâce à l'intégration des systèmes hérités et à l'analyse des lacunes RGPD, positionnant les cabinets de conseil et les intégrateurs de systèmes comme gardiens de la sélection des fournisseurs.

L'examen accru de la loi sur l'IA place une prime sur les plans de solutions qui intègrent l'auditabilité par conception. Les fournisseurs combinent des logiciels packagés avec des mandats de conseil, générant des revenus de type annuitaire. Le secteur européen des logiciels d'automatisation du marketing verra donc des modèles commerciaux mixtes, où les marges des logiciels s'associent à des services à forte valeur ajoutée pour répondre à des ensembles de règles dynamiques couvrant le RGPD, la DSP2 et les mandats sectoriels spécifiques.

Par mode de déploiement : L'infrastructure cloud favorise la conformité réglementaire

Les options cloud détenaient 77,20 % du marché européen des logiciels d'automatisation du marketing en 2025, soutenues par le soutien de l'UE aux cadres cloud souverains et de confiance. Les déploiements cloud se développent à un TCAC de 15,62 % car les mises à jour continues des plateformes aident les clients à absorber de nouvelles obligations de traitement des données sans pics de dépenses d'investissement. Les équipes marketing bénéficient d'une capacité de calcul élastique pour exécuter des modèles d'IA qui personnalisent les parcours en temps réel. Le déploiement sur site persiste uniquement là où les clients du secteur public ou de la défense exigent une résidence stricte des données.

Les régulateurs favorisent les plans de contrôle centralisés du cloud qui prennent en charge la journalisation automatisée du consentement, la notification des violations et la gestion du chiffrement. Cet alignement réglementaire réduit le risque perçu, stimulant une migration plus large vers le cloud. Des partenariats, tels que l'accord d'Oracle avec Palantir pour des régions cloud sécurisées dans l'UE, illustrent comment les fournisseurs hyperscale localisent leurs infrastructures pour satisfaire les exigences de souveraineté. À mesure que l'adoption mûrit, les fournisseurs cloud se concurrenceront sur des couches à valeur ajoutée telles que les architectures zéro confiance et les environnements de test d'IA précertifiés.

Par taille d'organisation : La transformation numérique des PME accélère l'expansion du marché

Les grandes entreprises ont conservé une part de revenus de 59,20 % en 2025, mais les PME stimuleront la croissance des volumes à un TCAC de 17,32 %, reflétant les subventions de l'UE qui comblent les écarts d'accessibilité financière. La taille du marché européen des logiciels d'automatisation du marketing pour les PME est appelée à s'étendre à mesure que le financement du Conseil européen de l'innovation de 1,4 milliard EUR (1,52 milliard USD) stimule l'adoption. Les offres freemium, l'expérience utilisateur intuitive et les modèles en libre-service raccourcissent les cycles d'intégration pour les entreprises aux ressources limitées.

En revanche, les grandes entreprises négocient des licences à l'échelle de l'entreprise avec des outils d'IA avancés, des modules de conformité transfrontalière et des accords de niveau de service d'assistance premium. Elles allouent également des budgets pour des demandes de fonctionnalités personnalisées qui intègrent des algorithmes propriétaires, renforçant leur poids dans les dépenses. Les PME, cependant, dominent les comptes clients incrémentiels, remodelant les stratégies de mise sur le marché des fournisseurs vers des canaux pilotés par des partenaires et des académies d'intégration localisées.

Par canal/fonction : L'orchestration du parcours client perturbe le leadership du marketing par e-mail

L'e-mail est resté le principal canal individuel avec une part de 27,40 % en 2025, mais l'orchestration du parcours client et l'analytique progressent le plus rapidement à un TCAC de 17,48 %, redéfinissant les feuilles de route des fonctionnalités sur l'ensemble du marché européen des logiciels d'automatisation du marketing. Les marques qui passent des envois de campagnes en masse à la gestion du cycle de vie ont besoin de l'IA pour coordonner le contenu, le timing et le mix de canaux. La mise à jour 2025 de Marketo Engage par Adobe intègre des moteurs de contenu génératif qui alignent les messages sur les déclencheurs comportementaux, indiquant des cycles d'innovation croissants.

Les suites d'orchestration intègrent les données entrantes, sociales, mobiles et de fidélité dans un seul hub de décision, augmentant le retour sur investissement incrémental par rapport aux outils cloisonnés. À mesure que la sophistication de la mesure croît, les exigences d'attribution unifient l'analytique, poussant les fournisseurs à déployer des tableaux de bord intégrés qui mettent en évidence l'impact sur les revenus au niveau des segments, des cohortes et des personas. Les préoccupations réglementaires concernant le consentement et les cookies de suivi accélèrent les stratégies de données de première partie, alimentant davantage l'adoption de l'orchestration.

Par secteur d'utilisation final : La transformation du BFSI remet en question la domination du commerce de détail

Le commerce de détail et l'e-commerce ont représenté 23,60 % du marché européen des logiciels d'automatisation du marketing en 2025 car les grands catalogues et la fréquence d'achat élevée rendent la personnalisation rapidement rentable. Le TCAC de 15,98 % du BFSI reflète les banques qui exploitent les API d'open banking pour des offres contextuelles alignées sur les événements de transaction, améliorant la vente croisée. Les cas d'usage s'étendent aux parcours de vente incitative de cartes de crédit et aux incitations à la gestion de patrimoine, où la journalisation de conformité est obligatoire.

Le secteur manufacturier, guidé par les jumeaux numériques de l'Industrie 4.0, adopte l'automatisation pour le marketing basé sur les comptes ciblant les acheteurs OEM. La refonte du CRM de Creative Foam illustre comment les entreprises industrielles exploitent la segmentation pour approfondir les ventes de l'après-marché. Les secteurs de la santé, des télécommunications et du secteur public suivent, chacun exigeant des règles de consentement verticalisées, encourageant ainsi les fournisseurs à proposer des accélérateurs sectoriels qui compriment le déploiement.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 33,40 % des revenus de 2025, bénéficiant de la densité des fintechs, des cadres précoces de concession cloud et d'une sophistication de longue date en matière de marketing numérique. La divergence post-Brexit incite à des architectures de double conformité qui gèrent à la fois le RGPD britannique et le RGPD de l'UE, encourageant les instances multi-locataires avec un routage des données tenant compte de la juridiction. L'Allemagne progresse le plus rapidement à un TCAC de 18,12 % alors que les usines de l'Industrie 4.0 intègrent des flux de données marketing dans les systèmes PLM et ERP tandis que les détaillants DACH pilotent des moteurs de personnalisation par IA.

La France met l'accent sur les certifications de souveraineté des données telles que SecNumCloud, poussant les fournisseurs à proposer des pods d'hébergement localisés. L'Italie et l'Espagne affichent une forte croissance du commerce mobile qui propulse les fonctionnalités d'automatisation des SMS et de WhatsApp. Les Pays-Bas fonctionnent comme un hub régional pour les sièges sociaux de logiciels, attirant une utilisation de l'ABM qui stimule l'expansion des plateformes. Les États nordiques présentent les cas d'usage de personnalisation par IA les plus avancés en raison d'une forte culture numérique et d'une volonté de partager des données comportementales.

L'Europe de l'Est et du Sud-Est, couverte sous le reste de l'Europe, bénéficie des Fonds structurels de l'UE et des subventions du programme pour une Europe numérique visant la numérisation des PME, mais les cycles d'achat restent plus longs en raison des contraintes budgétaires. Les initiatives de l'UE standardisant la fiscalité du commerce électronique et les déclarations de durabilité réduisent les charges de conformité, encourageant les campagnes marketing transfrontalières. Les fournisseurs qui proposent des packs linguistiques et des modèles de règles spécifiques aux pays se positionnent pour remporter des appels d'offres multi-pays, amplifiant la part adressable du marché européen des logiciels d'automatisation du marketing.

Paysage concurrentiel

La structure du secteur montre une consolidation modérée. La tentative avortée d'Alphabet d'acquérir HubSpot a souligné la prime stratégique attachée aux piles unifiées de marketing, de vente et de service. Salesforce investit dans des systèmes multi-agents autonomes qui réduisent la gestion manuelle des campagnes, tandis qu'Adobe intègre l'IA IBM watsonx pour renforcer la personnalisation axée sur la conformité au sein de sa plateforme Experience Platform. Les acteurs régionaux mettent l'accent sur l'orchestration multilingue et les modèles spécifiques aux secteurs.

La différenciation des plateformes s'articule autour de : 1) des moteurs de conformité intégrés qui automatisent la récupération et la preuve du consentement ; 2) la génération de contenu pilotée par l'IA adaptée aux langues européennes ; et 3) des connecteurs low-code vers les API ERP et bancaires. Les alliances d'écosystèmes sont importantes, comme le montre le laboratoire d'automatisation agentique d'UiPath et HCLTech qui associe les flux de travail des technologies marketing à l'automatisation robotisée des processus. Le chemin de migration cloud RISE de SAP garantit à ses clients ERP un accès natif aux modules d'automatisation du marketing, renforçant la fidélisation de sa suite. L'intensité concurrentielle pivote sur le délai de rentabilisation et la capacité à garantir une traçabilité des données de qualité audit à travers les parcours.

Leaders du secteur européen des logiciels d'automatisation du marketing

Salesforce Inc.

Oracle Corporation

Microsoft Corporation

Hubspot Inc.

Adobe Inc.(Marketo Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : UiPath s'est associé à HCLTech pour développer des solutions d'automatisation agentique, établissant un laboratoire d'IA qui livrera des plans reproductibles de marketing, de finance et de service client destinés aux clients européens cherchant des validations de conformité plus rapides.

- Mars 2025 : Adobe a utilisé son Sommet annuel pour dévoiler des améliorations d'IA générative dans Marketo Engage et Journey Optimizer B2B Edition, injectant la création automatisée de contenu et une meilleure orchestration omnicanale ciblant directement la réduction des coûts des entreprises.

- Février 2025 : Salesforce a annoncé des systèmes multi-agents autonomes conçus pour optimiser les parcours marketing en temps réel, signalant l'accent mis sur l'IA de nouvelle génération sur la prise de décision avec une supervision humaine minimale.

- Janvier 2025 : Microsoft a étendu les connecteurs Premium à travers l'Europe pour renforcer l'intégration entre Dynamics 365 et les outils d'automatisation tiers, améliorant les piles de technologies marketing unifiées pour les entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des logiciels d'automatisation du marketing comme les revenus générés par des plateformes sous licence ou par abonnement qui automatisent des tâches telles que la distribution d'e-mails, la planification des réseaux sociaux, le nurturing des leads, l'analyse des campagnes et l'orchestration cross-canal pour les utilisateurs professionnels de la région. Les solutions intégrées dans des suites CRM groupées ou dans des stacks de marketing numérique plus larges ne sont comptabilisées que lorsqu'elles sont vendues et facturées en tant que modules d'automatisation distincts.

Exclusion du périmètre : les outils d'analyse web purs, les systèmes CRM autonomes et les honoraires de services d'agence ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Logiciels

- Plateformes intégrées

- Outils autonomes

- Gestion des leads

- Réseaux sociaux

- E-mail et analytique

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par canal / fonction

- Marketing par e-mail

- Marketing sur les réseaux sociaux

- Gestion de campagnes

- Marketing mobile / SMS

- Marketing entrant et de contenu

- Autres canaux

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI (Banque, services financiers et assurance)

- Technologies de l'information et télécommunications

- Industrie manufacturière

- Santé et sciences de la vie

- Médias et divertissement

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Nordiques

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des directeurs marketing européens, des responsables des achats martech, des consultants en implémentation et des revendeurs régionaux de logiciels au Royaume-Uni, dans la région DACH, les pays nordiques, le Benelux et l'Europe du Sud. Ces entretiens guidés valident les taux d'adoption, les prix moyens par poste et les préférences de déploiement, tout en comblant les lacunes quantitatives identifiées lors de l'analyse documentaire.

Recherche documentaire

Nous commençons par des revues structurées de sources publiques telles que les enquêtes d'utilisation des TIC d'Eurostat, les indicateurs télécom d'Ofcom et de la BNetzA, la base de données des dépenses publicitaires de l'Interactive Advertising Bureau Europe, et les tableaux de bord d'application du RGPD des autorités nationales de protection des données. Les dépôts financiers, les présentations aux investisseurs et les catalogues de produits nous aident à cartographier la répartition des revenus des fournisseurs entre logiciels et services. L'accès par abonnement à D&B Hoovers et Dow Jones Factiva permet aux analystes de suivre les performances des entreprises et les flux d'actualités qui signalent des évolutions de prix. Les sources citées illustrent le corpus de preuves ; de nombreuses publications et bases de données supplémentaires alimentent nos travaux.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue les dépenses adressables en appliquant des ratios de pénétration des budgets marketing aux dépenses publicitaires numériques au niveau national, puis en ajustant pour l'adoption des logiciels cloud et la densité des PME, avant que les résultats ne soient recoupés avec des agrégations sélectives ascendantes des revenus des fournisseurs. Les variables clés comprennent le prix annuel moyen de la licence par utilisateur, les effectifs du personnel marketing, le rythme de migration vers le cloud, les mises à niveau de plateformes liées au RGPD et la part du commerce électronique dans les ventes au détail, toutes tendances établies à partir de 2019. Une régression multivariée combinée à un lissage ARIMA projette chaque facteur jusqu'en 2030, tandis que l'analyse de scénarios capture les chocs réglementaires ou macroéconomiques. Lorsque les données des fournisseurs sont partielles, les valeurs manquantes sont comblées à l'aide de médianes régionales de pairs, que nous réconcilions ensuite grâce aux retours d'experts.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent des seuils de variance par rapport aux dépenses historiques, aux divulgations des fournisseurs et aux indicateurs macroéconomiques ; les anomalies déclenchent de nouvelles exécutions et une révision par des analystes seniors. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des levées de fonds et des changements de politique, modifient la base de référence.

Pourquoi notre référence sur le marché européen des logiciels d'automatisation du marketing est digne de confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes combinaisons de modules, différentes logiques de tarification et différents rythmes d'actualisation. Notre périmètre rigoureux et notre ensemble de facteurs actualisés annuellement maintiennent les estimations alignées sur le comportement d'achat réel.

Les principaux facteurs d'écart incluent la prise en compte ou non des PME, la modélisation d'outils uniquement e-mail ou de suites complètes, et la méthode de conversion des revenus en EUR vers un USD constant. Notre approche équilibrée, combinant des preuves publiques et des informations directes des acheteurs, tempère l'excès d'optimisme et évite un conservatisme excessif.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,89 Md USD (2025) | Mordor Intelligence | - |

| 2,10 Md USD (2024) | Consultance régionale A | Intègre les modules CRM et les revenus plus larges des logiciels de marketing numérique |

| 1,56 Md USD (2024) | Consultance mondiale B | Se concentre sur l'automatisation des e-mails et omet la demande des PME |

| 5,62 Md USD (2023) | Revue professionnelle C | Convertit des pools de revenus martech non segmentés sans ajustement au niveau national |

Ces comparaisons montrent que lorsque le périmètre, la devise et le rythme d'actualisation sont harmonisés, le chiffre de Mordor se situe près du point médian, offrant aux décideurs une base de référence fiable et transparente, étayée par des étapes reproductibles et des variables clairement citées.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché européen des logiciels d'automatisation du marketing en 2026 et à quelle vitesse croît-il ?

Le marché s'établit à 2,18 milliards USD en 2026 et devrait se développer à un TCAC de 15,32 % pour atteindre 4,45 milliards USD d'ici 2031.

Quel modèle de déploiement est préféré par les acheteurs européens ?

Les solutions basées sur le cloud représentent 77,20 % des revenus de 2025 car elles offrent une infrastructure évolutive conforme au RGPD et des mises à niveau d'IA plus faciles.

Pourquoi les petites et moyennes entreprises stimulent-elles la croissance la plus rapide ?

Les initiatives de financement de l'UE, la tarification freemium et les plateformes low-code réduisent les barrières à l'adoption, propulsant le segment des PME à un TCAC de 17,32 % jusqu'en 2031.

Quel pays affiche le plus fort élan de croissance ?

L'Allemagne est en tête avec un TCAC de 18,12 %, soutenu par les investissements dans l'Industrie 4.0 et les pilotes de personnalisation par IA dans la région DACH.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les services bancaires et financiers augmentent leurs dépenses à un TCAC de 15,98 % car les API d'open banking permettent une communication client en temps réel et réglementée.

Quel est le principal obstacle lié aux talents à une adoption plus large ?

Il existe une pénurie de professionnels combinant des compétences en automatisation du marketing avec une expertise approfondie du RGPD, ralentissant les déploiements et stimulant la demande de services gérés.

Dernière mise à jour de la page le: