Taille et part du marché de l'automatisation du commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.13 Milliards de dollars |

| Taille du Marché (2031) | 46.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation du commerce de détail par Mordor Intelligence

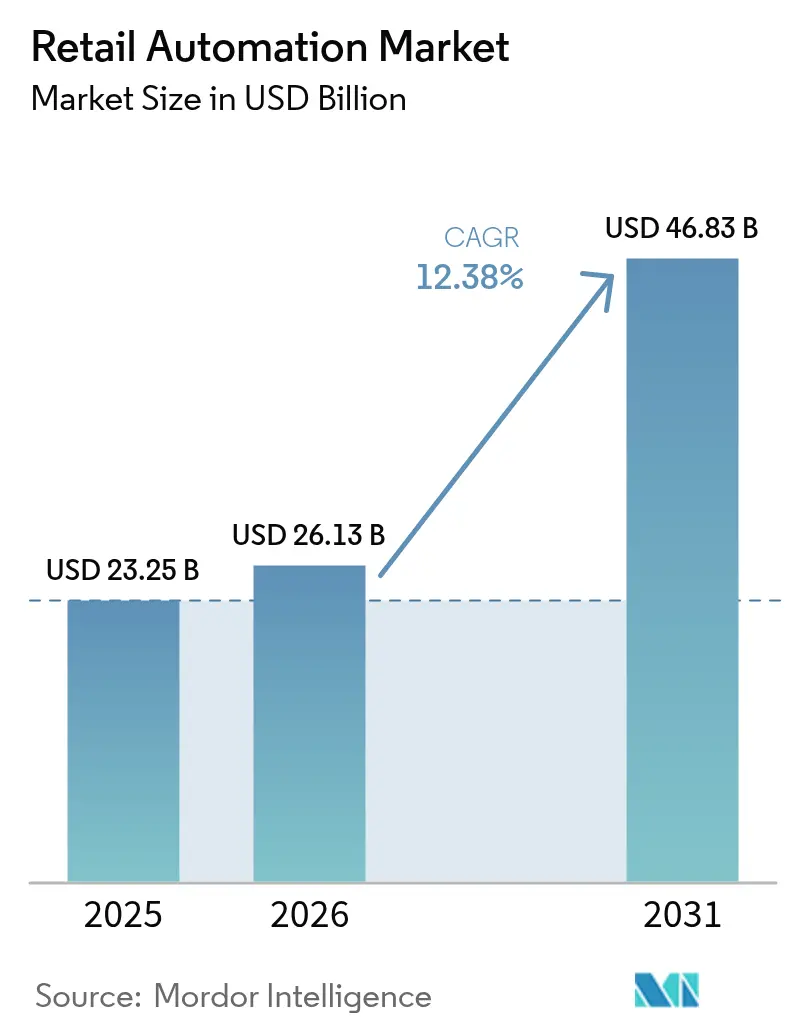

La taille du marché de l'automatisation du commerce de détail devrait passer de 23,25 milliards USD en 2025 à 26,13 milliards USD en 2026 et devrait atteindre 46,83 milliards USD d'ici 2031, à un CAGR de 12,38 % sur la période 2026-2031. L'adoption rapide est portée par les détaillants qui cherchent à améliorer leur efficacité opérationnelle, à réduire leur exposition aux coûts de main-d'œuvre et à offrir des parcours clients fluides. Les technologies de front-of-house telles que la caisse automatique[1]Star Micronics, "Attitudes des consommateurs envers la caisse automatique," starmicronics.com et les bornes numériques se développent rapidement, tandis que les puces d'IA en périphérie ouvrent de nouveaux emplacements où une connectivité limitée freinait autrefois les mises à niveau. Le matériel continue de représenter la majeure partie des dépenses actuelles, mais les logiciels en nuage et les services gérés se développent plus rapidement à mesure que les détaillants privilégient les modèles d'abonnement qui réduisent les dépenses en capital. L'intensification de la concurrence des plateformes de commerce électronique pousse également les opérateurs de magasins physiques à automatiser la préparation des commandes et la livraison du dernier kilomètre, créant une nouvelle demande pour les centres de micro-exécution, la robotique et les systèmes d'inventaire en temps réel.

Principaux enseignements du rapport

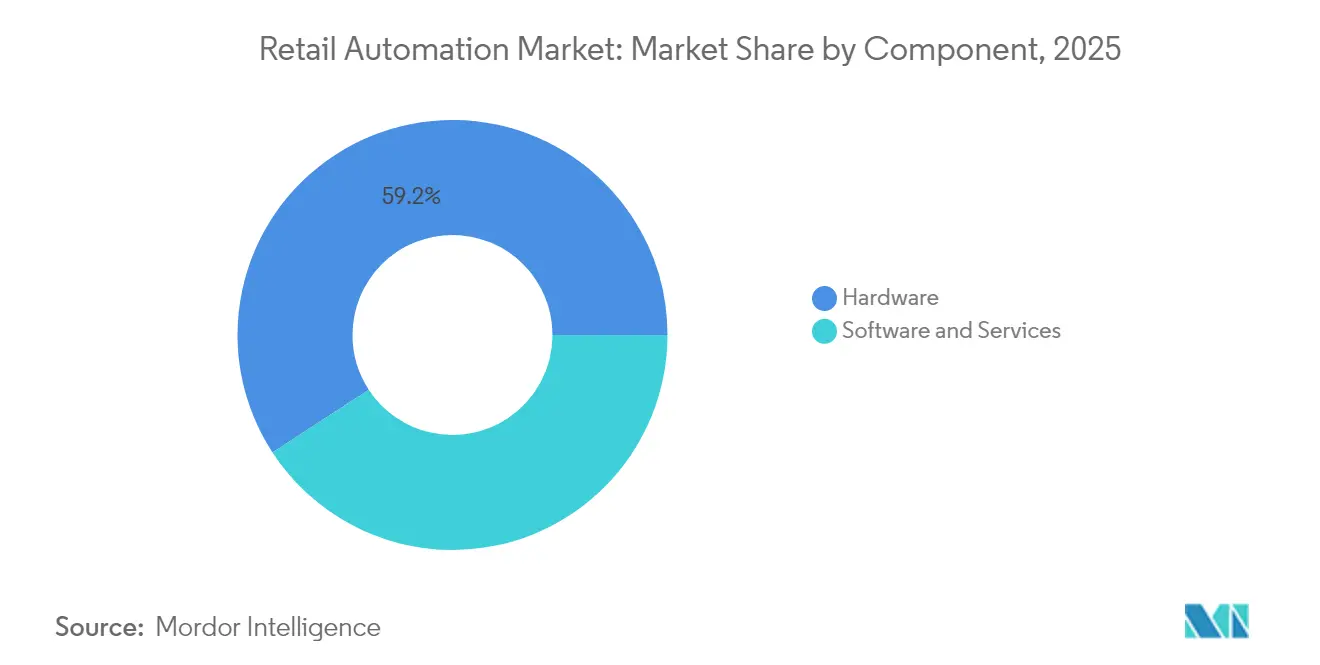

- Par composant, le matériel représentait 59,20 % de la part de marché de l'automatisation du commerce de détail en 2025, tandis que les logiciels et services devraient se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par mise en œuvre, les systèmes de front-of-house en magasin étaient en tête avec 57,35 % de la taille du marché de l'automatisation du commerce de détail en 2025 ; les centres d'exécution omnicanaux progressent à un CAGR de 13,62 % jusqu'en 2031.

- Par utilisateur final, les détaillants en épicerie détenaient 48,10 % de la part de marché de l'automatisation du commerce de détail en 2025 ; le segment de l'hôtellerie devrait croître à un CAGR de 13,31 %.

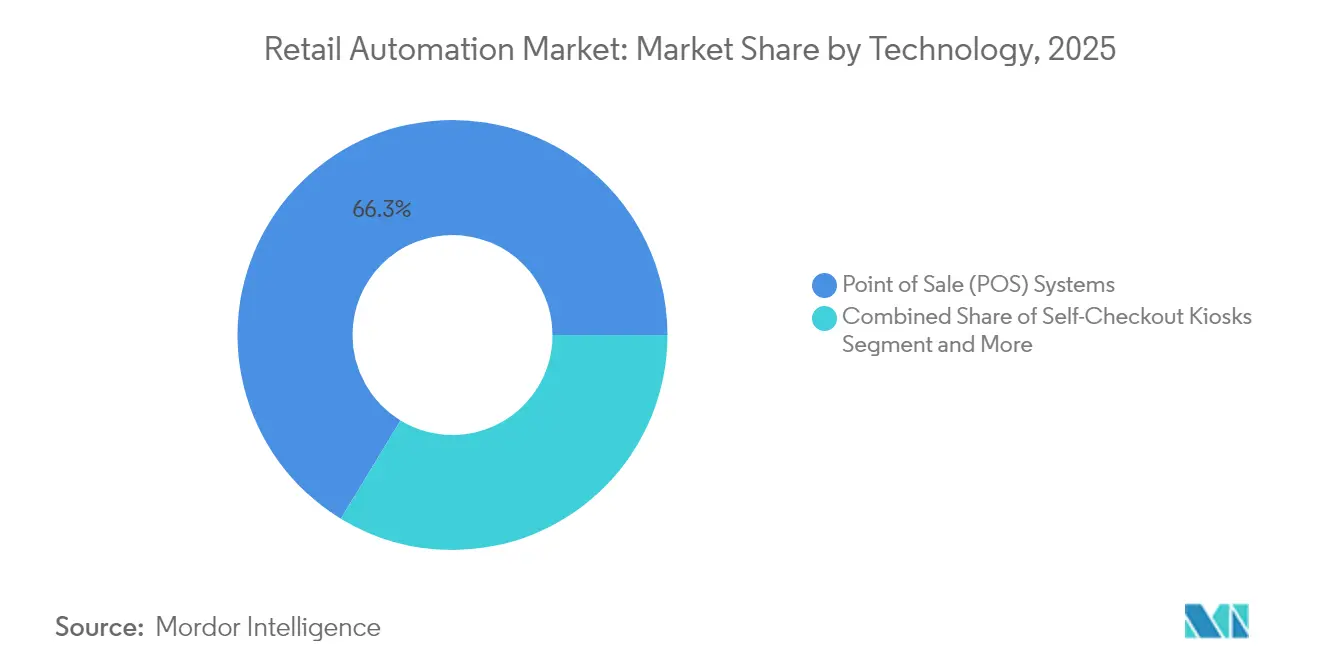

- Par technologie, les systèmes de point de vente (PDV) dominaient avec une part de revenus de 66,30 % en 2025, tandis que les bornes de caisse automatique devraient progresser à un CAGR de 13,73 %.

- Par format de magasin, les supermarchés représentaient 65,20 % de la taille du marché de l'automatisation du commerce de détail en 2025 et devraient se développer à un CAGR de 12,98 %.

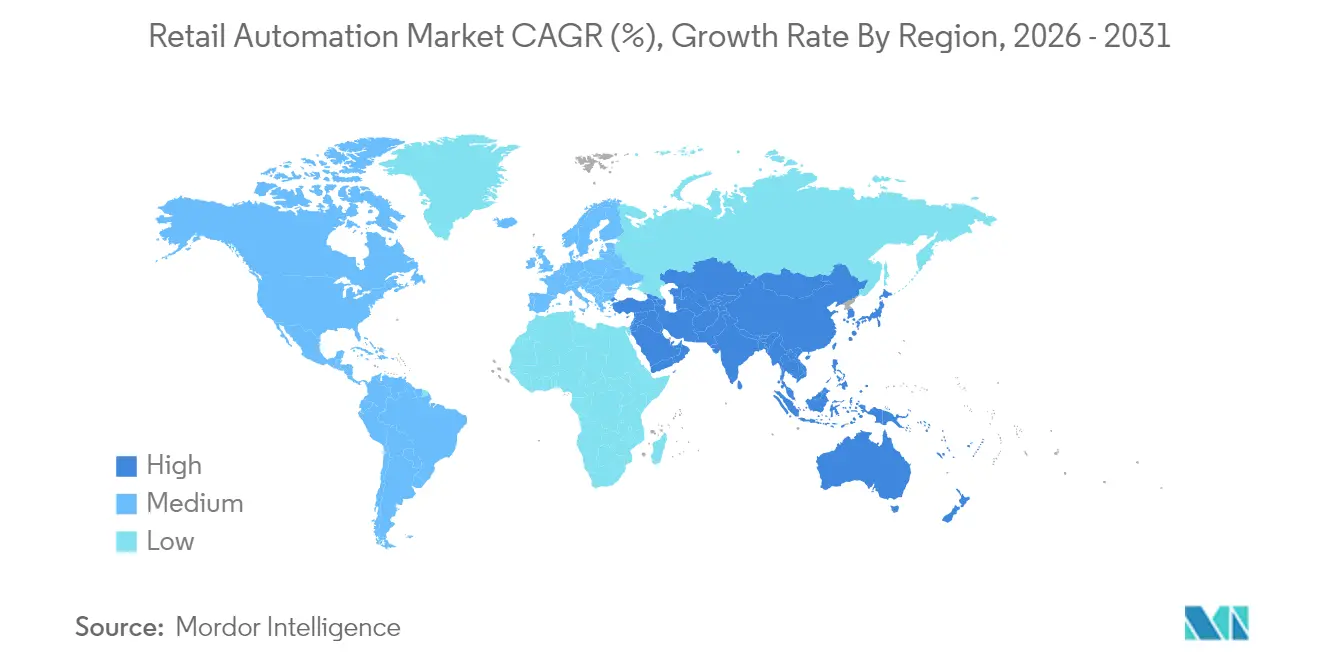

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,60 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 13,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Automatisation du Commerce de Détail*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de qualité et de service rapide | +3.2% | Amérique du Nord, Europe, centres urbains mondiaux | Court terme (≤ 2 ans) |

| Croissance et concurrence entre les acteurs du commerce de détail et du commerce électronique | +2.8% | Asie-Pacifique, villes mondiales de premier rang | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre et inflation salariale accélérant l'adoption de la caisse automatique | +2.3% | Amérique du Nord, Europe, Australie, Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Monétisation des médias de détail stimulant l'intégration des données de point de vente | +1.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de qualité et de service rapide

Les acheteurs accordent de plus en plus d'importance à la rapidité et à la précision plutôt qu'aux attributs secondaires du magasin. Les détaillants qui passent aux caisses pilotées par l'IA signalent une réduction d'environ 40 % de la durée des transactions, ce qui améliore le débit aux heures de pointe. Les petites enseignes se tournent vers des offres de point de vente modulaires qui s'adaptent à la fréquentation. Cette modularité abaisse les barrières à l'entrée, permettant aux indépendants d'égaler les niveaux de service offerts par les détaillants nationaux. Une satisfaction plus élevée se traduit par des gains de fidélité mesurables, faisant de l'automatisation à l'échelle du magasin une priorité tactique pour les deux prochaines années. Le marché de l'automatisation du commerce de détail connaît donc des cycles d'adoption plus rapides chaque fois que les temps d'attente des clients augmentent.

Croissance et concurrence entre les acteurs du commerce de détail et du commerce électronique

Les magasins traditionnels font face à des concurrents en ligne agressifs offrant une livraison quasi instantanée et des promotions personnalisées. Les plateformes de commerce omnicanal qui combinent les stocks en ligne et en magasin deviennent stratégiques. Les terminaux de point de vente évoluent vers des hubs de commerce unifié qui traitent les commandes provenant de sites web, d'applications ou de codes QR en rayon. Les détaillants qui lancent des places de marché tierces créent de nouveaux cas d'usage pour l'automatisation, tels que l'intégration automatisée des vendeurs et la réconciliation des frais. À l'inverse, les marques nées en ligne qui ouvrent des showrooms physiques déploient des étagères intelligentes et la RFID pour maintenir la précision des stocks en temps réel à laquelle elles sont habituées en ligne. Ces modèles qui se croisent élargissent la base adressable du marché de l'automatisation du commerce de détail.

Pénuries de main-d'œuvre et inflation salariale accélérant l'adoption de la caisse automatique

Les salaires dans le commerce de détail continuent d'augmenter plus vite que l'inflation globale, incitant les enseignes à réorganiser leurs effectifs[2]Michele Dupré, "Rapport sur les tendances du commerce de détail 2025," Verizon, verizon.com. Un seul agent peut désormais superviser quatre à six caisses automatiques, réduisant les heures de travail en front-end jusqu'à 30 %. Les économies réalisées sont réorientées vers des rôles de service tels que le conseil en rayon et la préparation des commandes en ligne. Ce redéploiement modifie les exigences en matière de compétences du personnel sans pour autant supprimer des postes. Le secteur de l'automatisation du commerce de détail répond avec des conceptions intégrant la maintenance prédictive, des écrans antimicrobiens et des agencements ergonomiques qui minimisent la formation à la conformité.

Monétisation des médias de détail stimulant l'intégration des données de point de vente

Le trafic en magasin se transforme en actif publicitaire à haute marge. Les réseaux de médias de détail utilisent les données de panier en temps réel pour diffuser des promotions ciblées sur les bornes, les applications et les étiquettes électroniques de rayon. Les revenus médias, souvent équivalents à 5-7 % des ventes numériques, contribuent à financer une automatisation accrue, créant une boucle d'investissement auto-entretenue. Les fournisseurs intègrent des API de technologie publicitaire dans les logiciels de point de vente de nouvelle génération afin que la gestion des stocks, la tarification, la fidélisation et la diffusion des publicités fonctionnent sur une seule couche de données. En conséquence, le marché de l'automatisation du commerce de détail enregistre une demande croissante pour des moteurs d'analyse capables de traiter des milliards d'impressions en temps réel chaque année.

Analyse de l'Impact des Freins sur le Marché de l'Automatisation du Commerce de Détail*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés de défaillance du matériel | -1.9% | Marchés émergents, environnements difficiles | Court terme (≤ 2 ans) |

| La fraude croissante aux caisses automatiques forçant des pauses dans les déploiements | -1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de défaillance du matériel

Les équipements de commerce de détail fonctionnent souvent en quasi-continu dans des environnements à températures fluctuantes et chargés en poussière, entraînant une fatigue des composants. Les scanners de caisse automatique présentent des temps d'arrêt plus élevés que les caisses avec personnel, provoquant des abandons de file d'attente et des engorgements au service client. Chaque minute d'interruption peut coûter à un supermarché à fort volume des milliers de dollars en revenus manqués et en érosion de la marque. Les fabricants intègrent des capteurs robustifiés et des diagnostics à distance, mais le problème reste aigu sur les marchés émergents qui manquent de chaînes d'approvisionnement en pièces détachées. Ces problèmes de fiabilité freinent les cycles de commande à court terme et orientent le marché de l'automatisation du commerce de détail vers des contrats d'accord de niveau de service qui transfèrent le risque de maintenance aux fournisseurs.

La fraude croissante aux caisses automatiques forçant des pauses dans les déploiements

L'expansion du libre-service invite de nouveaux types de démarque inconnue, du changement de codes-barres aux sorties sans paiement. Les incidents ont fortement augmenté depuis 2019, poussant plusieurs grandes enseignes à ralentir les installations prévues pendant qu'elles évaluent les modules complémentaires de vision par IA, de vérification du poids et de scan de pièces d'identité. La démarque aux caisses automatiques peut atteindre 7 % des ventes, contre 0,3 % pour les caisses avec personnel, érodant les économies de main-d'œuvre qui justifiaient l'investissement. Les fournisseurs de solutions intègrent la vision par ordinateur, l'inférence d'IA en périphérie et des alertes d'intervention en temps réel. Tant que la précision n'est pas prouvée, certains détaillants plafonneront la pénétration du libre-service, tempérant la croissance des revenus à court terme pour le marché de l'automatisation du commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Automatisation du Commerce de Détail

Par composant :

les logiciels et services dépassent la croissance du matérielLe matériel représentait 59,20 % des revenus de 2025, les détaillants ayant installé des terminaux de point de vente, des bornes et des passerelles RFID. Cependant, les logiciels et services devraient dépasser le matériel avec un CAGR de 13,28 % jusqu'en 2031. La taille du marché de l'automatisation du commerce de détail pour les abonnements logiciels se développe à mesure que le déploiement en nuage permet des mises à jour continues des fonctionnalités plutôt que des renouvellements épisodiques du matériel. Les conceptions de matériel à API ouvertes permettent désormais aux développeurs tiers de connecter des outils d'analyse, des moteurs de fidélisation et des portefeuilles de paiement, brouillant les frontières traditionnelles entre composants.

L'accent croissant mis sur les opérations pilotées par les données bénéficie aux fournisseurs de SaaS proposant des prévisions et une prévention des pertes basées sur l'IA. Les contrats de services gérés regroupent des garanties de disponibilité, des correctifs de sécurité et une maintenance prédictive, déplaçant les dépenses des budgets d'investissement vers les budgets de fonctionnement. À mesure que les détaillants rationalisent leurs empreintes physiques, les équipements modulaires liés à l'orchestration en nuage offrent de la flexibilité. Par conséquent, les fournisseurs de solutions qui associent un matériel robuste à des plateformes évolutives gagnent des parts de marché.

Par utilisateur final :

domination de l'épicerie au milieu d'une montée en puissance de l'hôtellerieLes chaînes d'épicerie détenaient 48,10 % des revenus de 2025 en raison d'un fort taux de rotation des paniers et de marges étroites qui exigent une efficacité des processus. Les systèmes de micro-exécution, les étiquettes électroniques de rayon et les balances intelligentes sont au cœur de la feuille de route d'automatisation de ce groupe. La part de marché de l'automatisation du commerce de détail dans l'épicerie devrait rester significative, mais les opérateurs de l'hôtellerie affichent les gains les plus rapides avec un CAGR de 13,31 %. Les restaurants à service rapide ajoutent des bornes de commande, des systèmes d'affichage en cuisine et des robots de préparation alimentaire pour faire face à la pression salariale et aux attentes en matière de rapidité.

Les hôtels déploient l'enregistrement mobile, les clés numériques et des robots de service qui livrent le linge ou les plateaux de room service, illustrant le transfert de technologie intersectoriel. Tandis que les secteurs des marchandises générales et des spécialités automatisent la visibilité des stocks, leur rythme de croissance est modéré par rapport à l'épicerie et à l'hôtellerie. Les fournisseurs qui adaptent leurs solutions aux flux de travail spécifiques à chaque secteur saisiront des opportunités supplémentaires à mesure que les cas d'usage s'élargissent.

Par mise en œuvre :

les centres d'exécution omnicanaux s'accélèrentLes installations orientées client, telles que la caisse automatique, détenaient une part de 57,35 % en 2025 car elles s'attaquent directement aux temps d'attente et à la vente incitative. Pourtant, les centres d'exécution omnicanaux constituent la mise en œuvre à la croissance la plus rapide, projetée à un CAGR de 13,62 %. La taille du marché de l'automatisation du commerce de détail liée au micro-exécution augmente à mesure que les détaillants convertissent les zones d'arrière-boutique en stations de préparation automatisées qui traitent les commandes en ligne en moins de 30 minutes.

Cette réallocation de l'espace réduit les coûts du dernier kilomètre et soutient les engagements de livraison le jour même. Les entrepôts et les zones d'arrière-boutique continuent d'adopter les robots mobiles autonomes (AMR), les trieurs automatisés et les portails RFID, mais la croissance est en retard par rapport aux mises à niveau du front-of-house. Les détaillants qui intègrent les prévisions de la demande, le routage des commandes et la planification de la main-d'œuvre dans les trois zones signalent des gains d'efficacité à deux chiffres, renforçant les cycles d'investissement unifiés.

Par technologie :

les bornes de caisse automatique gagnent en dynamismeLes plateformes de point de vente sont restées la pierre angulaire avec une part de revenus de 66,30 % en 2025, agissant comme système transactionnel de référence. Néanmoins, les bornes de caisse automatique se développent à un CAGR de 13,73 % à mesure que les acheteurs apprécient le contrôle et la rapidité. Les caméras de vision par ordinateur et la reconnaissance d'objets par IA réduisent désormais les erreurs de scan, tandis que les guides vocaux améliorent l'accessibilité. Le marché de l'automatisation du commerce de détail adopte les capteurs RFID, à codes-barres et de vision pour atteindre une précision au niveau de l'article dans les paniers mixtes.

La robotique et les robots mobiles autonomes (AMR), bien que représentant une part plus faible, affichent une croissance à deux chiffres à mesure que les coûts baissent et que les cas d'usage arrivent à maturité. Brain Corp rapporte que les AMR adaptés aux magasins fonctionnent 10 heures par charge et s'intègrent dans les routines de nettoyage ou d'inventaire existantes, évitant les contraintes de hauteur sous plafond des drones. Au fil du temps, les architectures multi-capteurs reliant les bornes, les applications mobiles et les scanners de rayons offriront une visibilité de bout en bout, de la réserve à la caisse.

Par format de magasin :

les supermarchés mènent l'adoption de l'automatisationLes supermarchés contrôlaient 65,20 % des dépenses de 2025 et devraient croître à un CAGR de 12,98 % jusqu'en 2031. Les volumes élevés de références et les produits périssables nécessitent un contrôle granulaire des stocks. Les étagères intelligentes alertent le personnel des ruptures de stock, tandis que la vision par ordinateur valide l'identification des produits frais. La taille du marché de l'automatisation du commerce de détail dans le segment des supermarchés devrait s'élargir à mesure que les enseignes investissent dans la navigation assistée par la voix et les promotions en réalité augmentée qui réduisent le temps de visite.

Les hypermarchés poursuivent des outils similaires sur des surfaces plus grandes, en mettant l'accent sur les autolaveuses autonomes et les chariots de préparation mobiles. Les commerces de proximité et les stations-service se concentrent sur des formats sans personnel 24h/24 et 7j/7 utilisant la caisse par vision par ordinateur et les casiers intelligents. Les grands magasins, avec une fréquentation moins élevée, allouent des fonds aux miroirs d'essayage interactifs et aux bornes à rayon infini qui s'intègrent aux catalogues de commerce électronique. Chaque format exige des interfaces utilisateur distinctes et une durabilité des appareils spécifique, orientant la diversité de conception des solutions.

Analyse géographique

Marché de l'Automatisation du Commerce de Détail en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 34,60 % des revenus de 2025. Des salaires élevés, une culture d'adoption précoce et de solides écosystèmes de fournisseurs ont soutenu ce leadership. Les détaillants pilotent des caisses à vision par ordinateur dont la prolifération est attendue d'ici 2026. Le traitement par IA en périphérie au sein des scanners réduit la latence et diminue la dépendance aux centres de données. Les réglementations sur la protection de la vie privée et les préoccupations liées aux pertes tempèrent les déploiements sans restriction, mais les pipelines d'innovation restent dynamiques.

Marché de l'Automatisation du Commerce de Détail en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 13,72 %. La Chine est pionnière dans les magasins exclusivement accessibles par portefeuille mobile et les micro-entrepôts robotisés, tandis que l'essor du commerce électronique en Inde stimule la demande en automatisation des entrepôts. La pénétration des robots mobiles autonomes dans les installations régionales devrait passer de 27 % à 92 % en cinq ans, soulignant l'appétit pour les dispositifs économiseurs de main-d'œuvre. L'expansion rurale bénéficie de puces d'IA en périphérie fonctionnant sur des sites à faible bande passante, élargissant ainsi la portée du marché de l'automatisation du commerce de détail.

Marché de l'Automatisation du Commerce de Détail en EMEA et en Amérique du Sud

L'Europe détient une part significative, portée par les économies occidentales qui investissent dans des systèmes économes en énergie et des emballages circulaires. Les marchés d'Europe de l'Est rattrapent leur retard à mesure que les salaires augmentent et que les chaînes transfrontalières se modernisent. Des règles strictes de protection des données encadrent les déploiements de vision par ordinateur, poussant les fournisseurs à mettre en œuvre l'anonymisation sur l'appareil. L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, présentent un fort potentiel à long terme. L'environnement fiscal en réforme au Brésil encourage la migration du cash vers le numérique, tandis que les États du Golfe financent des projets de commerce de détail dans des villes intelligentes qui intègrent l'automatisation logistique et les infrastructures de paiement sans contact.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent un peu plus de 30 % des revenus mondiaux, indiquant une concentration modérée. NCR Corporation, Diebold Nixdorf, Zebra Technologies, Honeywell International et Toshiba Global Commerce Solutions se différencient par des portefeuilles larges et des réseaux de services mondiaux. NCR Voyix transfère la production de matériel de caisse automatique à Ennoconn, libérant du capital pour sa plateforme en nuage, signe que les fournisseurs privilégient la valorisation logicielle à l'échelle de fabrication[3]NCR Voyix Corporation, "Formulaire 8-K : Accord d'externalisation de la fabrication," sec.gov.

Les spécialistes du matériel s'associent à des start-ups de logiciels d'IA pour intégrer des analyses en périphérie. La suite Aurora de Zebra relie la robotique guidée par la vision aux robots mobiles autonomes (AMR), reflétant la demande de solutions mono-fournisseur qui réduisent le temps d'intégration. Les acquisitions ciblent l'orchestration robotique, la maintenance prédictive et la vision par ordinateur. Les intégrateurs régionaux se distinguent par la rapidité de déploiement et la conformité aux réglementations locales, fragmentant les parts sous le premier rang mondial.

Les détaillants préfèrent les fournisseurs capables d'offrir une couverture de bout en bout englobant la caisse, l'inventaire et l'exécution. Cela crée une pression sur les fournisseurs de niche pour qu'ils s'alignent sur des écosystèmes ou se spécialisent davantage. Des opportunités d'espaces vierges subsistent sur les marchés émergents où l'infrastructure héritée est peu développée. À mesure que les puces d'IA en périphérie et la 5G arrivent à maturité, les régions à adoption tardive pourraient sauter directement vers des architectures avancées, réinitialisant le positionnement concurrentiel sur le marché de l'automatisation du commerce de détail.

Leaders du secteur de l'automatisation du commerce de détail

Datalogic S.P.A

Diebold Nixdorf, Incorporated

ECR Software Corporation

Emarsys eMarketing Systems AG

Fiserv Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Automatisation du Commerce de Détail

- Datalogic S.p.A

- Diebold Nixdorf Inc.

- NCR Corporation

- Honeywell International Inc.

- Toshiba Tec Corp.

- Fujitsu Ltd.

- Zebra Technologies Corp.

- Posiflex Technology Inc.

- RapidPricer B.V.

- Fiserv Inc.

- Oracle Corp. (Retail Solutions)

- SAP SE (Retail Automation)

- ECR Software Corp.

- Emarsys (SAP subsidiary)

- SES-imagotag SA

- Pricer AB

- Avery Dennison Corp. (RFID)

- Checkpoint Systems Inc.

- PTC Inc. (Retail AR/IoT)

- KUKA AG (Retail Robotics)

Lire l'Analyse des Entreprises du Marché de l'Automatisation du Commerce de Détail

Développements Récents du Secteur sur le Marché de l'Automatisation du Commerce de Détail

- Mai 2025 : Zebra Technologies a dévoilé l'Aurora VGR Assistant et Zebra Symmetry Fulfillment, reliant les robots guidés par la vision aux robots mobiles autonomes (AMR) pour accélérer les flux de travail de préparation des commandes dans le commerce de détail.

- Avril 2025 : Dematic a ouvert un bureau en Arabie Saoudite pour répondre à la demande croissante au Moyen-Orient en matière d'automatisation des entrepôts et des magasins.

- Mars 2025 : Zebra Technologies a présenté le tunnel de scan Aurora Velocity et le scanner industriel fixe FS80 au salon ProMat 2025 pour améliorer le tri des colis à grande vitesse.

- Mars 2025 : Numina Group et KUKA Robotics se sont associés pour livrer Batchbot, combinant les robots mobiles autonomes (AMR) avec la préparation par commande vocale pour augmenter la productivité de préparation des commandes dans le commerce de détail jusqu'à 50 %.

- Mars 2025 : OCR Solutions a lancé un scan avancé de pièces d'identité pour lutter contre la fraude aux caisses automatiques en authentifiant les documents en temps réel.

Marché de l'Automatisation du Commerce de Détail Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de l'automatisation du commerce de détail comme les revenus générés par les offres matérielles, logicielles et de services permettant aux processus de vente en magasin, d'entrepôt et de commerce omnicanal de fonctionner avec un minimum de main-d'œuvre humaine. Les technologies couvertes comprennent les kiosques de caisse automatique, les points de vente cloud, la capture de données par codes-barres/RFID, la robotique en magasin ou en entrepôt, les étiquettes électroniques de rayonnage et les plateformes d'analyse.

Exclusions du périmètre : Nous excluons les frais de plateformes de commerce électronique pur, les suites génériques d'automatisation du marketing et les équipements de manutention non destinés au commerce de détail.

Segments Couverts dans ce Rapport

- Par composant

- Matériel

- Logiciels et services

- Par utilisateur final

- Épicerie

- Marchandises générales

- Hôtellerie

- Par mise en œuvre

- Front-of-house en magasin

- Arrière-boutique / Entrepôt

- Centres d'exécution omnicanaux / Centres de micro-exécution

- Par technologie

- Systèmes de point de vente (PDV)

- Bornes de caisse automatique

- Identification par radiofréquence (RFID) / Code-barres

- Robotique / Robots mobiles autonomes (AMR)

- Par format de magasin

- Supermarchés

- Hypermarchés

- Commerce de proximité / Stations-service

- Grands magasins

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chaînes d'épicerie, de mode et de proximité en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des fournisseurs de solutions et des intégrateurs, afin de valider les taux d'adoption, les prix de vente moyens et les priorités d'automatisation identifiés lors de la recherche documentaire.

Recherche documentaire

Nous avons commencé par des données publiques de premier niveau telles que l'enquête mensuelle sur le commerce de détail du US Census, l'indice Eurostat du commerce de détail, les indicateurs logistiques de la Banque mondiale et les notes de la National Retail Federation. Les dépôts de documents d'entreprises, les présentations aux investisseurs, les brevets et les médias reconnus ont apporté un éclairage sur les déploiements technologiques et les prix. Des ressources payantes, telles que Dow Jones Factiva pour le suivi des actualités, D&B Hoovers pour la répartition des fournisseurs et les journaux douaniers Volza pour les importations de kiosques, ont affiné les estimations de revenus et d'expéditions. Les sources mentionnées sont données à titre illustratif ; de nombreuses autres ont contribué à la collecte des données et aux recoupements.

Dimensionnement du marché et prévisions

Nous partons d'un bassin descendant construit à partir des ventes mondiales au détail, du nombre de magasins adressables et du taux de pénétration de l'automatisation, puis nous effectuons un recoupement avec des agrégations d'échantillons de fournisseurs. Les données d'entrée comprennent le nombre de caisses par magasin, les courbes de prix de vente moyen des kiosques, les installations de robots par million de commandes, l'inflation salariale et la part des paiements sans contact. Les prévisions reposent sur une régression multivariée complétée par une analyse de scénarios autour du travail et de la réglementation. Les lacunes dans les détails ascendants sont comblées par des proxys conservateurs validés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'anomalies, de vérifications de ratios entre pairs et d'une révision analytique à deux niveaux avant validation. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs tels que les grands contrats de travail ou les modifications tarifaires. Une vérification finale avant publication garantit que les acheteurs reçoivent la vue la plus récente.

Comment la Taille du Marché de l'Automatisation du Commerce de Détail selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les chiffres publiés varient car chaque entreprise définit différemment le périmètre, l'année de base et les taux de change.

D'autres éditeurs intègrent souvent des logiciels de marketing, comptabilisent les projets pilotes comme des revenus complets ou maintiennent des prix de vente moyens statiques, tandis que Mordor Intelligence conserve un périmètre spécifique au commerce de détail, des fichiers de prix actualisés en temps réel et des mises à jour continues des taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,25 Md USD (2025) | Mordor Intelligence | - |

| 24,36 Md USD (2024) | Cabinet de conseil mondial A | Inclut l'automatisation du marketing et les projets pilotes |

| 26,26 Md USD (2024) | Revue spécialisée B | Intègre la robotique logistique hors commerce de détail |

| 27,62 Md USD (2024) | Cabinet de conseil régional C | Utilise des taux de change obsolètes et omet l'érosion des prix |

Cette comparaison montre que le périmètre rigoureux, la modélisation à double approche et l'actualisation annuelle de Mordor fournissent une base de référence transparente sur laquelle les managers peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'automatisation du commerce de détail ?

Le marché de l'automatisation du commerce de détail s'élève à 26,13 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 12,38 %, pour atteindre 46,83 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 13,72 % entre 2026 et 2031, le plus élevé parmi toutes les régions.

Quel segment technologique se développe le plus rapidement ?

Les bornes de caisse automatique devraient progresser à un CAGR de 13,73 % en raison des pressions sur la main-d'œuvre et de la préférence des acheteurs pour des transactions rapides.

Quel segment d'utilisateurs finaux mène l'adoption ?

L'épicerie représente 48,10 % des revenus de 2025 grâce à des volumes de transactions élevés et à des marges serrées qui favorisent les gains d'efficacité.

Pourquoi les détaillants intègrent-ils les médias de détail aux données de point de vente ?

La monétisation des médias de détail génère des revenus publicitaires à haute marge supplémentaires équivalant à 5-7 % des ventes de commerce électronique, compensant les coûts d'automatisation tout en améliorant les promotions ciblées.

Dernière mise à jour de la page le: