Taille et part de marché de l'automatisation de la prestation de services

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

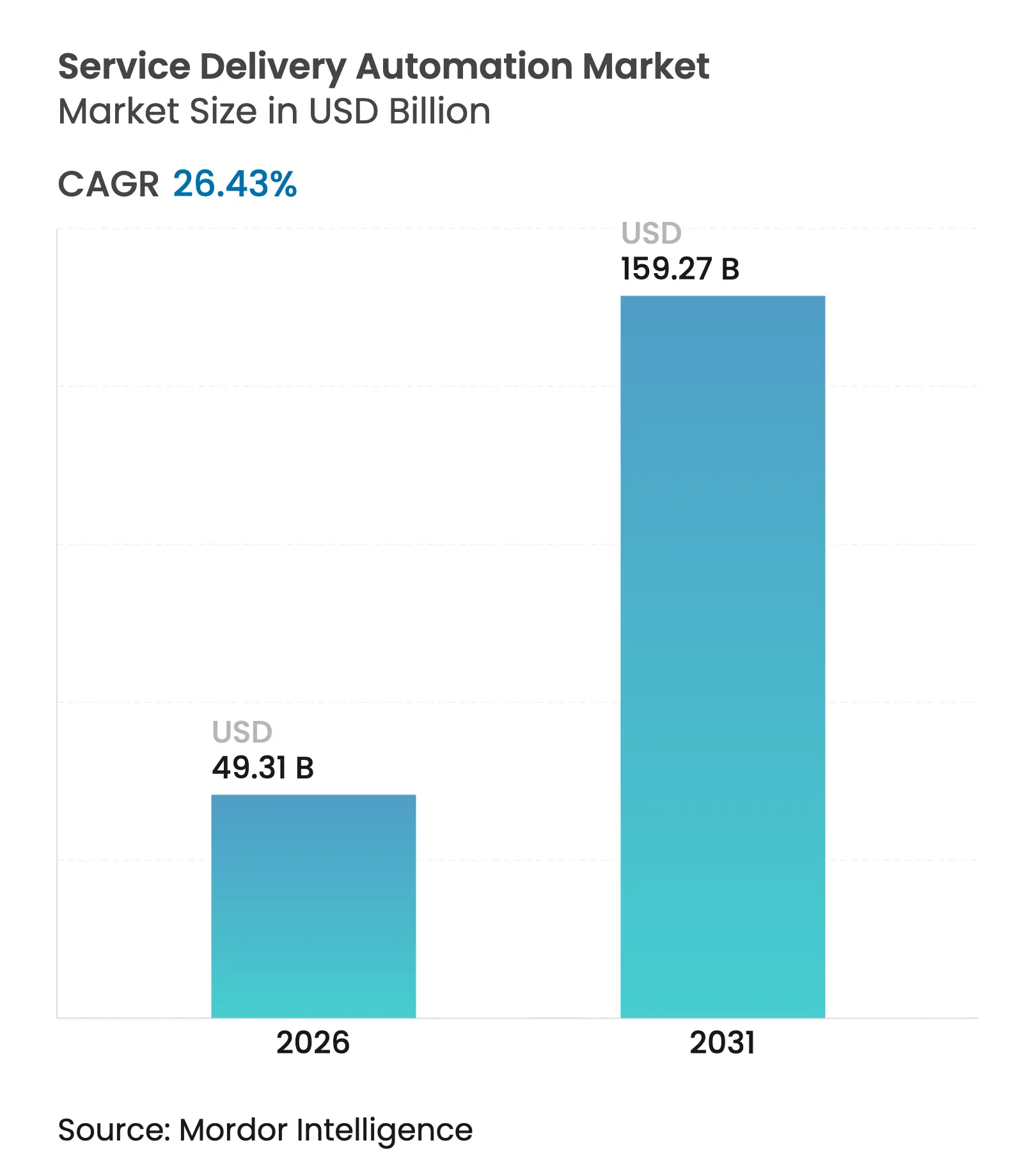

| Taille du Marché (2026) | 49.31 Milliards de dollars |

| Taille du Marché (2031) | 159.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

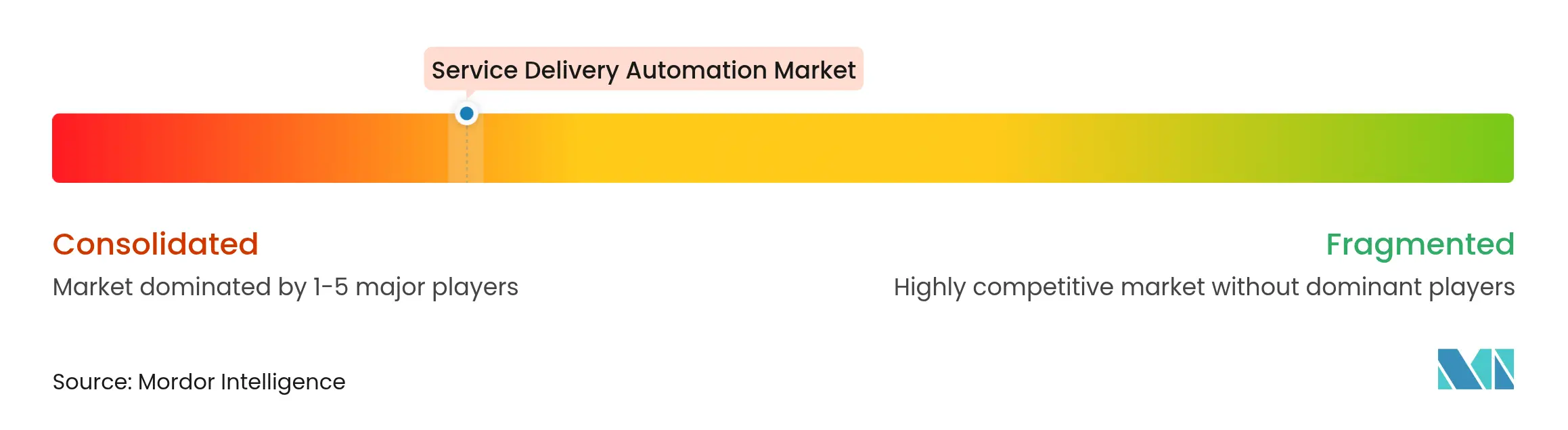

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de la prestation de services par Mordor Intelligence

La taille du marché de l'automatisation de la prestation de services devrait passer de 39 milliards USD en 2025 à 49,31 milliards USD en 2026 et devrait atteindre 159,27 milliards USD d'ici 2031, à un TCAC de 26,43 % sur la période 2026-2031. La demande émane des entreprises cherchant à réduire leurs coûts opérationnels, à accélérer les délais de traitement et à améliorer la précision des processus orientés client et des fonctions de back-office. L'hyperautomatisation — combinaison de l'automatisation robotique des processus (RPA), de l'IA et des outils low-code — élargit les cas d'usage, passant de la simple exécution de tâches à la prise de décision cognitive, poussant l'adoption au-delà des premiers pilotes vers des déploiements à l'échelle de l'entreprise. La concurrence entre fournisseurs s'intensifie à mesure que les plateformes leaders intègrent l'IA générative, réduisant le coût total de possession et faisant évoluer le modèle vers une livraison cloud à l'usage. L'Amérique du Nord représente la plus grande part des dépenses régionales, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, les centres de services locaux et les PME axées sur le numérique adoptant l'automatisation cloud à grande échelle.

Principaux enseignements du rapport

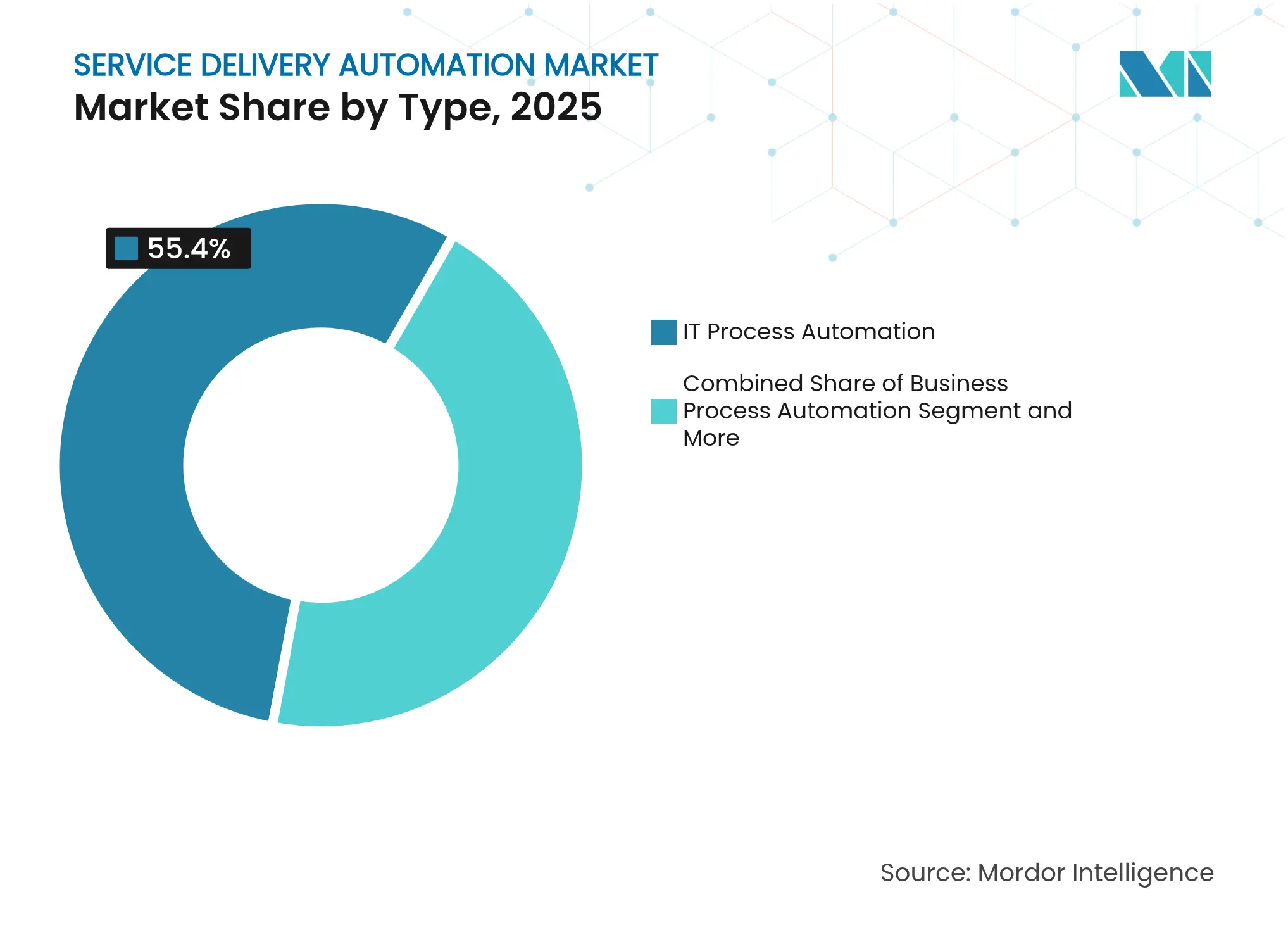

- Par type, l'automatisation des processus informatiques a dominé avec 55,40 % de la part de marché de l'automatisation de la prestation de services en 2025, tandis que l'automatisation cognitive/basée sur l'IA devrait se développer à un TCAC de 38,59 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont représenté 61,05 % du chiffre d'affaires en 2025 ; les services devraient enregistrer la croissance la plus rapide avec un TCAC de 14,20 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont représenté 60,75 % de la taille du marché de l'automatisation de la prestation de services en 2025 et progresseront à un TCAC de 13,10 % sur la période 2026-2031.

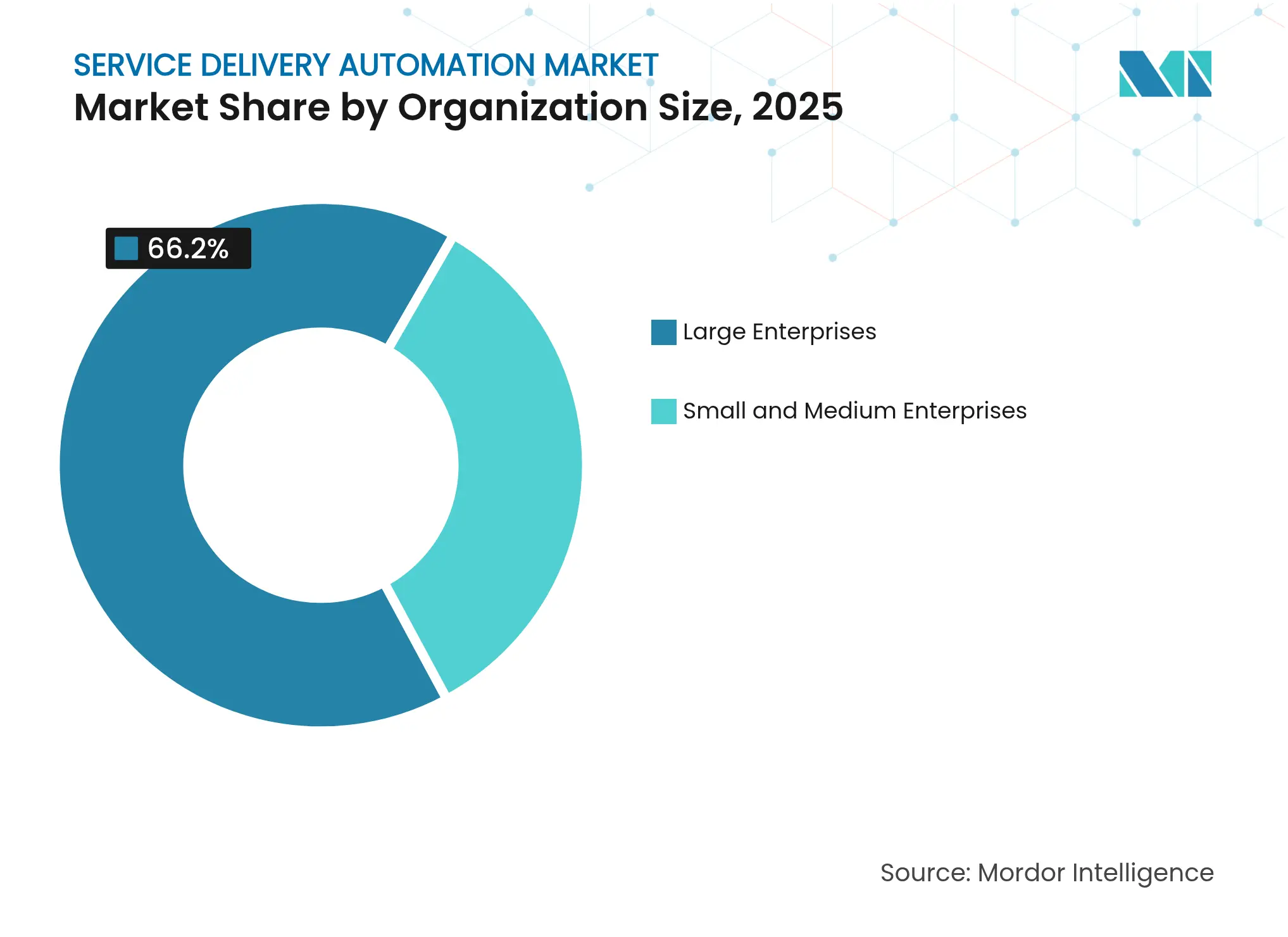

- Par taille d'organisation, les grandes entreprises ont capté 66,20 % de la part du marché de l'automatisation de la prestation de services en 2025 ; les PME connaîtront la croissance la plus rapide avec un TCAC de 31,20 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec 22,20 % de la taille du marché de l'automatisation de la prestation de services en 2025, tandis que la santé et les produits pharmaceutiques s'accélèrent à un TCAC de 33,10 % jusqu'en 2031.

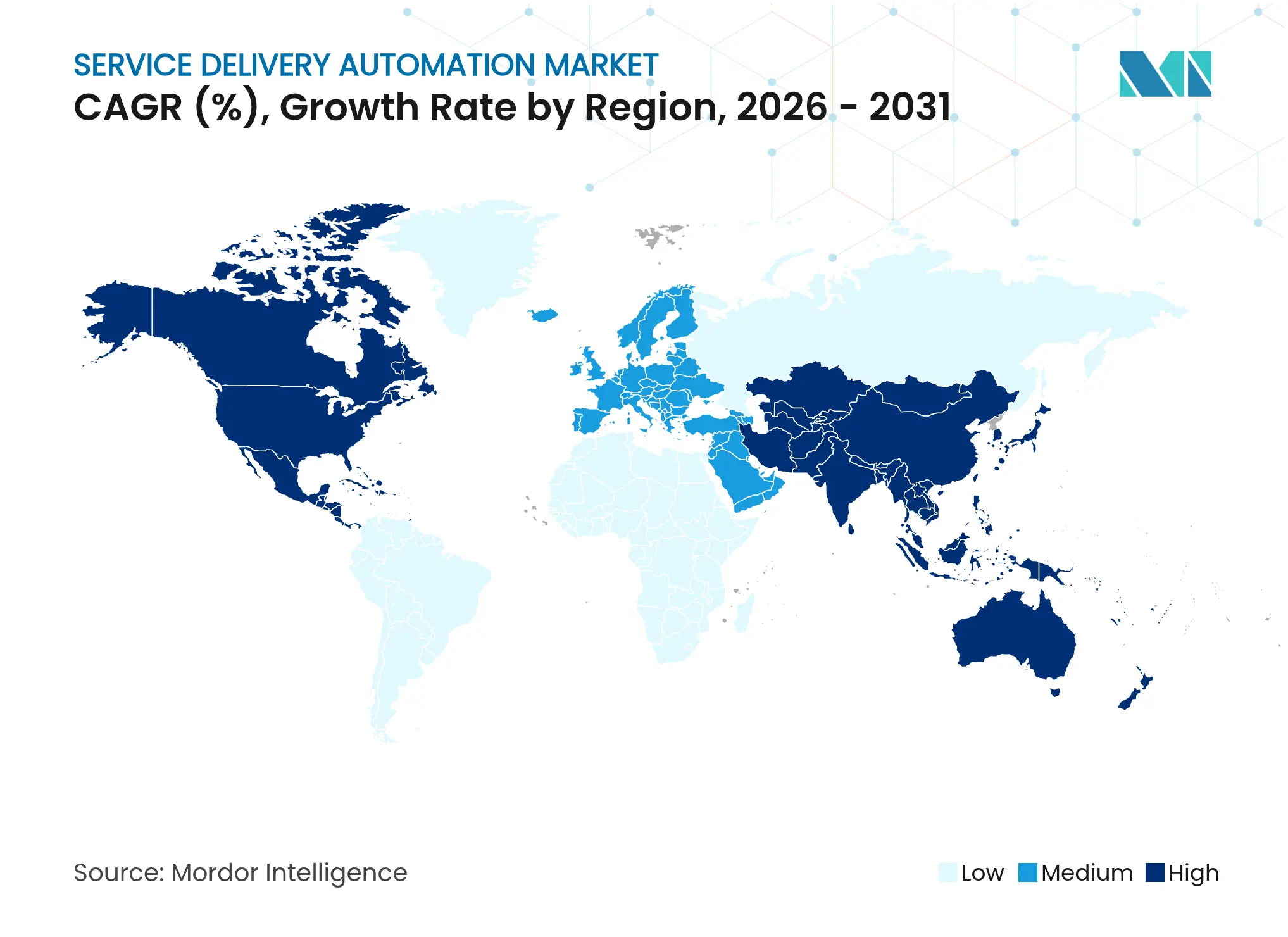

- Par géographie, l'Amérique du Nord a dominé avec 32,45 % de la taille du marché de l'automatisation de la prestation de services en 2025, tandis que l'Asie-Pacifique s'accélère à un TCAC de 26,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation de la prestation de services

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératif de réduction des coûts | 7.2% | Mondial, avec un impact accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'efficacité opérationnelle et de niveaux de service | 6.5% | Mondial, avec une adoption précoce dans les secteurs BFSI et informatique | Court terme (≤ 2 ans) |

| Transformation axée sur le numérique et le cloud | 5.8% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Maturité des plateformes RPA et réduction du coût total de possession | 4.3% | Amérique du Nord, Europe, avec une pertinence croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de l'hyperautomatisation (iPaaS + RPA + LCAP) | 3.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Copilotes d'IA générative permettant aux développeurs citoyens | 3.1% | Amérique du Nord, avec une expansion progressive à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératif de réduction des coûts

Les entreprises continuent d'automatiser les flux de travail à forte intensité de main-d'œuvre et à volume élevé et enregistrent des économies moyennes de 30 à 40 % par processus. Les banques qui déploient la RPA obtiennent souvent un retour sur investissement de 3 à 10 fois dès la première année et réduisent sensiblement les erreurs de traitement des exceptions. Des enquêtes internes menées par des éditeurs de plateformes révèlent que 88 % des employés ressentent une plus grande satisfaction au travail après l'automatisation des tâches répétitives, ce qui indique que les économies de coûts s'alignent sur les gains d'expérience des collaborateurs. Ce sentiment est le plus fort dans les secteurs BFSI, des télécommunications et des centres de services partagés où les différentiels de salaires sont élevés.

Efficacité opérationnelle et demande de niveaux de service

Des objectifs de niveaux de service plus stricts ont contraint les organisations à accélérer les délais de traitement des processus tout en réduisant les reprises. Les équipes de contrôle financier qui adoptent l'automatisation de la prestation de services signalent 90 % d'erreurs de reporting en moins et clôturent les comptes jusqu'à 85 fois plus rapidement que les flux de travail manuels antérieurs. Les indicateurs de réponse client en bénéficient également : les robots de triage automatisés résolvent les tickets de service en quelques minutes, améliorant la fidélisation dans les entreprises à abonnement où le renouvellement dépend de la rapidité de résolution des problèmes.

Transformation axée sur le numérique et le cloud

Pas moins de 96 % des entreprises utilisent désormais au moins un environnement de cloud public, et l'entreprise type gère plus de 1 200 applications en mode logiciel en tant que service. À mesure que les flux de travail migrent vers des architectures distribuées, l'automatisation native du cloud offre une élasticité à l'échelle, permettant aux entreprises de déployer des robots à l'échelle mondiale sans nouveau matériel sur site. Ce modèle s'aligne sur les équipes de livraison agile qui itèrent rapidement et intègrent l'automatisation via des points de terminaison API tout au long des parcours clients.

Maturité de la RPA et réduction du coût total de possession

Les plateformes modernes sont livrées avec des studios de conception par glisser-déposer, une découverte intégrée des processus et des connecteurs prêts à l'emploi, comprimant les délais de mise en œuvre de plusieurs mois à quelques semaines. Les outils low-code suppriment la dépendance aux ingénieurs full-stack rares, tandis que la tarification à l'usage réduit le délai de rentabilisation pour les entreprises du marché intermédiaire. Ces avancées élargissent la base adressable du marché de l'automatisation de la prestation de services et propulsent l'expansion multi-départements au sein des comptes existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'architectes en automatisation qualifiés | -2.8% | Mondial, avec un impact sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts élevés d'intégration initiale et de gestion du changement | -2.3% | Mondial, avec un impact plus fort dans les secteurs dotés de systèmes hérités | Court terme (≤ 2 ans) |

| Lacunes en matière de sécurité et de conformité des flux de travail mutualisés | -1.9% | Mondial, avec des préoccupations accrues dans les secteurs fortement réglementés | Moyen terme (2-4 ans) |

| Examen ESG de l'empreinte énergétique de l'automatisation | -1.1% | Europe, Amérique du Nord, avec un impact croissant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'architectes en automatisation qualifiés

Les projets d'automatisation cognitive nécessitent des talents pluridisciplinaires couvrant l'ingénierie des processus, la science des données et les contrôles des risques. Or, les architectes seniors restent en nombre insuffisant, la demande dépassant les capacités de formation, ce qui retarde les déploiements à forte valeur ajoutée et contraint les entreprises à faire appel à des consultants à tarifs élevés. Les outils low-code destinés aux développeurs citoyens aident, mais l'orchestration complexe entre systèmes repose toujours sur des concepteurs expérimentés.

Coûts élevés d'intégration initiale et de gestion du changement

Les mainframes hérités, les personnalisations ERP sur mesure et les flux de travail non documentés génèrent des dépenses de remédiation pré-automatisation significatives. Les entreprises doivent souvent standardiser les dictionnaires de données et repenser les processus avant qu'un robot puisse être activé, allongeant les délais de retour sur investissement et réduisant l'enthousiasme au niveau du conseil d'administration. Des pilotes progressifs, fonction par fonction, atténuent le risque mais diluent l'impact transformationnel que peut créer une automatisation globale de la prestation de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'automatisation cognitive bouleverse la RPA traditionnelle

L'automatisation des processus informatiques a représenté 55,40 % de la part de marché de l'automatisation de la prestation de services en 2025, grâce à des scripts de procédures d'exploitation bien définis et à des références de retour sur investissement claires. Les équipes de service desk qui automatisent les réinitialisations de mots de passe, les vérifications de sauvegardes et le routage des incidents réduisent le délai moyen de résolution jusqu'à 40 %. Parallèlement, le segment de l'automatisation cognitive/basée sur l'IA se développe à un TCAC de 38,59 %, porté par les avancées des grands modèles de langage et de l'analyse d'images qui permettent aux robots d'interpréter des entrées non structurées. Les souscripteurs déploient désormais des robots cognitifs pour évaluer les documents de sinistres et signaler les anomalies en temps réel, ouvrant de nouveaux flux de revenus en plus des gains d'efficacité. À mesure que les entreprises superposent l'IA sur leurs parcs RPA fondamentaux, le marché de l'automatisation de la prestation de services anticipe un cycle de renouvellement des plateformes centré sur l'orchestration intelligente.

Cette évolution modifie les critères d'achat. Les acheteurs recherchent de plus en plus des solutions qui combinent l'automatisation des tâches, l'aide à la décision et l'apprentissage continu au sein d'une seule licence. Les fournisseurs répondent en intégrant une IA native ou en s'associant à des services d'IA hyperscale, créant une convergence qui déplace les dépenses des outils de script de niche vers des suites unifiées. Le marché de l'automatisation de la prestation de services s'oriente donc vers des déploiements moins nombreux mais plus larges, couvrant à la fois les opérations informatiques et métier sous un cadre de gouvernance unique.

Par composant : les services progressent à mesure que la complexité augmente

Les plateformes logicielles ont représenté 61,05 % du chiffre d'affaires 2025, car tout parcours d'automatisation commence par une licence. Ces plateformes sont désormais livrées avec une vision par ordinateur intégrée, une exploration des processus et des consoles de gouvernance qui accélèrent les constructions de preuve de valeur. Cependant, les services devraient dépasser les logiciels avec un TCAC de 14,20 %. À mesure que l'automatisation s'étend à des centaines de processus, les entreprises ont besoin de conception de feuilles de route, de gestion du changement, de surveillance de la santé des robots et de programmes d'amélioration continue que les équipes internes peinent à absorber. Les cabinets de conseil et les intégrateurs de systèmes regroupent ainsi des cadres pour l'évaluation de la valeur, l'habilitation des développeurs citoyens et l'exploitation des centres d'excellence. Il en résulte un glissement progressif du mix budgétaire des licences pures vers des services gérés continus au sein du marché de l'automatisation de la prestation de services.

La taille du marché de l'automatisation de la prestation de services pour les services gérés se développe particulièrement rapidement dans les secteurs réglementés où les tests de conformité continus et les journaux d'audit sont obligatoires. Les fournisseurs proposent désormais des modèles d'« automatisation en tant que service » avec des matrices de responsabilité partagée couvrant le respect des niveaux de service, les mises à niveau de versions et les correctifs de sécurité. Cette livraison orientée abonnement séduit les PME qui ne disposent pas d'une équipe interne d'opérations informatiques mais souhaitent une fiabilité de niveau entreprise.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capté 60,75 % des dépenses 2025 et restent le mode de croissance le plus rapide avec un TCAC de 13,10 %. Les environnements d'exécution sans serveur et l'orchestration de conteneurs permettent aux entreprises d'augmenter la capacité des robots à la demande lors des pics de fin de trimestre, évitant ainsi le matériel inactif le reste de l'année. Les mises à jour SaaS offrent également un accès instantané aux nouvelles compétences d'IA, raccourcissant les cycles d'innovation. La taille du marché de l'automatisation de la prestation de services liée au SaaS mutualisé évolue donc plus rapidement que les modèles de cloud privé ou sur site.

Même les secteurs conservateurs tels que l'assurance combinent de plus en plus les systèmes hérités sur site avec des couches d'orchestration hébergées dans le cloud, créant des plans de contrôle hybrides qui respectent la résidence des données sans sacrifier l'agilité. Les éditeurs de plateformes certifient désormais des connecteurs pour les ERP cloud populaires, les suites CRM et les outils de collaboration, garantissant que les nouvelles automatisations s'alignent sur les espaces de travail numériques modernes tout en étendant la couverture aux transactions sur mainframe.

Par taille d'organisation : les PME comblent l'écart

Les grandes entreprises ont représenté 66,20 % de la taille du marché de l'automatisation de la prestation de services en 2025, tirant parti de leur présence mondiale pour centraliser les fonctions de support et standardiser les processus. Elles lancent généralement plus de 200 robots dans les domaines de la finance, des ressources humaines et de la chaîne d'approvisionnement, atteignant un retour sur investissement au niveau du portefeuille en deux exercices fiscaux. Pourtant, les PME réduisent l'écart avec un TCAC de 31,20 %, les plateformes à l'usage supprimant les barrières à l'entrée. La tarification par abonnement, les modèles sectoriels prêts à l'emploi et les studios sans code permettent, par exemple, à une entreprise de logistique de taille moyenne d'automatiser le rapprochement des factures en quelques semaines sans recruter d'ingénieurs RPA.

Il en résulte une démocratisation. Les places de marché cloud proposent désormais des kits de démarrage combinant flux de travail, traitement de documents par IA et analytique à des volumes échelonnés. Les forums communautaires, les portails académiques et les programmes partenaires diffusent les meilleures pratiques, donnant aux PME la confiance nécessaire pour aller au-delà des pilotes départementaux initiaux. Cette dynamique ascendante élargit la base d'utilisateurs du secteur de l'automatisation de la prestation de services et alimente les effets de réseau des revenus des plateformes.

Par secteur d'utilisation final : la disruption dans la santé dépasse le leadership du BFSI

Le BFSI a conservé 22,20 % de la part du marché de l'automatisation de la prestation de services en 2025, porté par des exigences de conformité strictes, l'intensité des données et les demandes clients 24h/24 et 7j/7. Les banques appliquent l'automatisation aux vérifications de connaissance du client, à la surveillance des transactions et aux approbations de prêts hypothécaires, réduisant les délais de traitement de plusieurs jours à quelques minutes. Cependant, la santé et les produits pharmaceutiques connaissent la croissance la plus rapide avec un TCAC de 33,10 %. Les hôpitaux déploient une IA conversationnelle pour trier les demandes des patients, tandis que les robots de gestion du cycle des revenus extraient des données des formulaires d'assurance et mettent à jour les systèmes de dossiers médicaux électroniques, réduisant les demandes de remboursement refusées et allégeant la charge de travail des cliniciens.

Les agences de réglementation encouragent les dossiers numériques, amplifiant la demande d'automatisation sécurisée et traçable dans les rapports de laboratoire et la surveillance de la sécurité des médicaments. Les fournisseurs déploient donc des packages conformes à la loi HIPAA qui regroupent la reconnaissance optique de caractères, la compréhension du langage naturel et des règles de décision adaptées au codage médical. À mesure que le remboursement des soins basés sur la valeur se développe, les prestataires recherchent des efficacités de coût de collecte, renforçant davantage la contribution de la santé au marché de l'automatisation de la prestation de services.

Analyse géographique

L'Amérique du Nord reste le principal pôle du marché de l'automatisation de la prestation de services, soutenu par des coûts de main-d'œuvre élevés, une infrastructure cloud mature et le siège social des principaux éditeurs de plateformes. Les institutions financières et les systèmes de santé sont à l'avant-garde de l'adoption, intégrant souvent des robots cognitifs à l'analytique pour anticiper les exceptions et prévenir les violations de niveaux de service. L'expérimentation de l'IA générative est répandue, les entreprises pilotant des grands modèles de langage pour rédiger des résumés juridiques et des narratifs de conformité.

L'Asie-Pacifique enregistre la trajectoire de croissance la plus prononcée. L'Inde et les Philippines accueillent des centres de services mondiaux désireux de réduire les coûts d'attrition grâce aux travailleurs numériques, tandis que les assureurs chinois automatisent le traitement des sinistres pour gérer des volumes de polices en forte hausse. Les incitations gouvernementales en faveur de la fabrication intelligente et de la numérisation de la logistique alimentent l'automatisation des entrepôts qui s'appuie sur des robots d'orchestration pour planifier les véhicules à guidage automatique. Les fournisseurs locaux proposent des offres groupées adaptées aux contraintes budgétaires, accélérant la pénétration auprès des entreprises de taille moyenne dans les marchés de l'ASEAN.

L'Europe affiche une adoption régulière dans les économies du Nord et de l'Ouest. Le Règlement général sur la protection des données de l'UE incite les entreprises à intégrer des contrôles qui consignent chaque action des robots, alignant l'automatisation sur les pistes d'audit. Les conglomérats industriels en Allemagne et au Benelux automatisent les rapports d'atelier, tandis que les agences publiques dans les pays nordiques déploient des chatbots pour traiter les demandes des citoyens en plusieurs langues. La prise de décision est prudente : les dépenses informatiques favorisent les projets à retour sur investissement transparent, entraînant des déploiements progressifs qui contribuent néanmoins à des volumes significatifs au marché global de l'automatisation de la prestation de services.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent environ 65 % du chiffre d'affaires mondial, conférant au marché une concentration modérée. UiPath est en tête avec une part estimée à 27 %, ancrée par une plateforme étendue et une place de marché communautaire dynamique. Il a récemment noué un partenariat avec HCLTech pour incuber des modèles verticaux et des laboratoires d'IA, étendant sa portée aux clients des télécommunications et de l'industrie manufacturière. Automation Anywhere, IBM, Microsoft et Blue Prism complètent le peloton de tête, chacun superposant l'IA générative et l'exploration des processus sur leurs moteurs RPA de base.

La différenciation concurrentielle s'oriente vers l'étendue de l'écosystème. Les fournisseurs constituent des bibliothèques de connecteurs prêts à l'emploi, de compétences d'IA et de solutions partenaires qui accélèrent le délai de rentabilisation. Les alliances avec des hyperscalers tels que Google Cloud exploitent l'IA documentaire avancée pour améliorer la précision de l'extraction[2]Automation Anywhere, "Le partenariat avec Google étend l'intégration de l'IA documentaire," VentureBeat, venturebeat.com. Parallèlement, des spécialistes de niche se concentrent sur des domaines tels que le traitement intelligent des documents ou l'analytique des centres de contact, s'intégrant souvent aux principales plateformes RPA plutôt que de leur faire concurrence frontalement.

Des opportunités d'espaces blancs subsistent dans les secteurs verticaux réglementés. Des start-ups livrent des packs de validation conformes à la FDA ou des robots de rapprochement de paiements transfrontaliers intégrant le filtrage des sanctions. Les clients du marché intermédiaire apprécient les offres groupées de services gérés qui englobent l'hébergement, l'administration des robots et l'amélioration continue, réduisant le besoin de centres d'excellence internes. En conséquence, le marché de l'automatisation de la prestation de services continue d'équilibrer la consolidation au sommet avec une innovation dynamique parmi les challengers spécialisés.

Leaders du secteur de l'automatisation de la prestation de services

Automation Anywhere Inc.

Uipath SRL

IPsoft Inc.

Blue Prism

Xerox Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : UiPath a lancé sa plateforme d'automatisation agentique de niveau entreprise, ancrée par la nouvelle couche d'orchestration UiPath Maestro qui coordonne les agents d'IA, les robots et les humains sous une gouvernance unifiée.

- Mars 2025 : ServiceNow a annoncé un accord définitif pour acquérir Moveworks pour 2,85 milliards USD, visant à intégrer l'assistant d'IA conversationnelle de Moveworks dans la plateforme Now et à accélérer l'automatisation agentique du service desk dans les domaines des ressources humaines, de l'informatique et des flux de travail clients.

- Février 2025 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, intégrant l'infrastructure en tant que code Terraform et la gestion des secrets Vault avec Red Hat Ansible pour créer une pile d'automatisation de cloud hybride de bout en bout.

- Janvier 2025 : Microsoft a publié sa première mise à jour 2025 de Power Automate pour ordinateur de bureau, ajoutant le contrôle de version pour les robots assistés et la récupération sécurisée des identifiants basée sur un coffre-fort, des fonctionnalités visant à faciliter l'audit et la gouvernance des automatisations des développeurs citoyens.

Périmètre du rapport mondial sur le marché de l'automatisation de la prestation de services

L'automatisation de la prestation de services est définie comme un concept global désignant les nouvelles technologies qui automatisent une série d'actions humaines dans un processus informatique ou métier. Elle a la capacité de faire correspondre les technologies héritées avec des technologies automatisées pouvant simplifier différents cas d'usage métier et minimiser les perturbations. Des secteurs tels que le commerce de détail, l'hôtellerie, la santé et la logistique adoptent l'automatisation.

Le marché de l'automatisation de la prestation de services est segmenté par type (automatisation des processus informatiques et automatisation des processus métier), taille d'organisation (grandes entreprises et petites et moyennes entreprises (PME)), secteur vertical d'utilisation final (BFSI, informatique, télécommunications et médias, hôtellerie et transport, commerce de détail et biens de consommation, santé et produits pharmaceutiques, fabrication et logistique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Automatisation des processus informatiques |

| Automatisation des processus métier |

| Automatisation robotique des processus |

| Automatisation cognitive/basée sur l'IA |

| Plateformes logicielles |

| Services (conseil, intégration, support) |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Services des technologies de l'information |

| Télécommunications et médias |

| Santé et produits pharmaceutiques |

| Commerce de détail et biens de consommation |

| Fabrication et logistique |

| Hôtellerie et transport |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type | Automatisation des processus informatiques | ||

| Automatisation des processus métier | |||

| Automatisation robotique des processus | |||

| Automatisation cognitive/basée sur l'IA | |||

| Par composant | Plateformes logicielles | ||

| Services (conseil, intégration, support) | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | ||

| Services des technologies de l'information | |||

| Télécommunications et médias | |||

| Santé et produits pharmaceutiques | |||

| Commerce de détail et biens de consommation | |||

| Fabrication et logistique | |||

| Hôtellerie et transport | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'automatisation de la prestation de services ?

La taille du marché de l'automatisation de la prestation de services s'élève à 49,31 milliards USD en 2026, avec une valeur prévisionnelle de 159,27 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'automatisation de la prestation de services ?

L'automatisation cognitive/basée sur l'IA est le segment de type à la croissance la plus rapide, avec un TCAC projeté de 38,59 % sur la période 2026-2031.

Pourquoi les PME adoptent-elles l'automatisation de la prestation de services aussi rapidement ?

Les plateformes cloud sans code à tarification par abonnement et les modèles spécifiques aux secteurs permettent aux PME de déployer des automatisations sans ingénieurs spécialisés, entraînant un TCAC de 31,20 % dans le segment des PME.

Quelle région présente le plus fort potentiel de croissance pour l'automatisation de la prestation de services ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide en raison de l'expansion des centres de services, des politiques axées sur le numérique et des offres de fournisseurs spécifiques à la région.

Dernière mise à jour de la page le: