Taille et part du marché de l'emballage des produits frais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.91 Milliards de dollars |

| Taille du Marché (2031) | 49.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

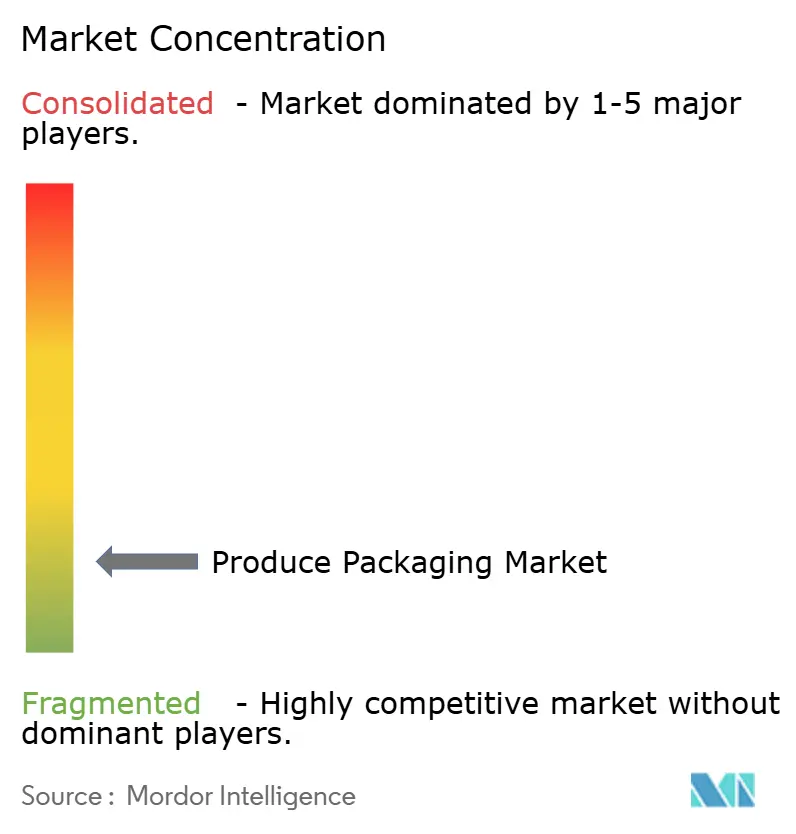

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des produits frais par Mordor Intelligence

La taille du marché de l'emballage des produits frais devrait s'étendre de 39,17 milliards USD en 2025 et 40,91 milliards USD en 2026 à 49,94 milliards USD d'ici 2031, enregistrant un TCAC de 4,07 % entre 2026 et 2031. Cette trajectoire de croissance reflète un réalignement progressif des priorités de la chaîne d'approvisionnement, alors que les détaillants, les producteurs et les transformateurs se concentrent sur l'allongement de la durée de conservation, la préservation de la sécurité alimentaire et l'optimisation des conditionnements pour la distribution omnicanale. Les achats axés sur la commodité, le renforcement des liens de la chaîne du froid et les exigences croissantes en matière de durabilité se conjuguent pour accélérer l'adoption des technologies, notamment dans les formats sous atmosphère modifiée et antimicrobiens. Les propriétaires de marques repensent également l'esthétique des emballages, en utilisant des fenêtres transparentes, des codes QR et des graphismes à encre minimale pour signaler la fraîcheur tout en réduisant l'utilisation de matériaux. En conséquence, les dépenses d'investissement dans les lignes de formage, de revêtement et d'impression numérique avancées sont en hausse, les grands transformateurs concluant des contrats d'approvisionnement pluriannuels pour défendre leurs marges face à la volatilité des matières premières.

Principaux enseignements du rapport

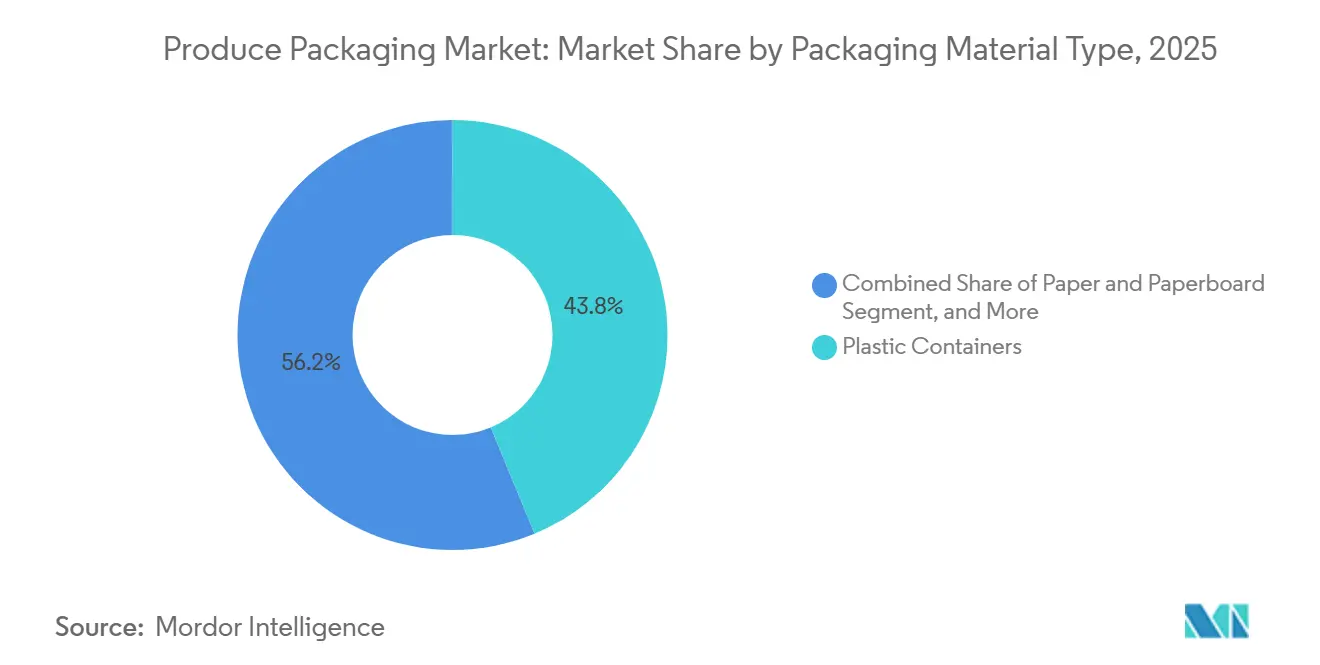

- Par matériau d'emballage, les contenants en plastique ont dominé avec 43,76 % de la part de marché de l'emballage des produits frais en 2025, tandis que les bioplastiques étaient le matériau à la croissance la plus rapide avec un TCAC de 5,43 % jusqu'en 2031.

- Par type de conditionnement, les formats flexibles représentaient 47,23 % du marché de l'emballage des produits frais en 2025 et progressent à un TCAC de 4,62 % jusqu'en 2031.

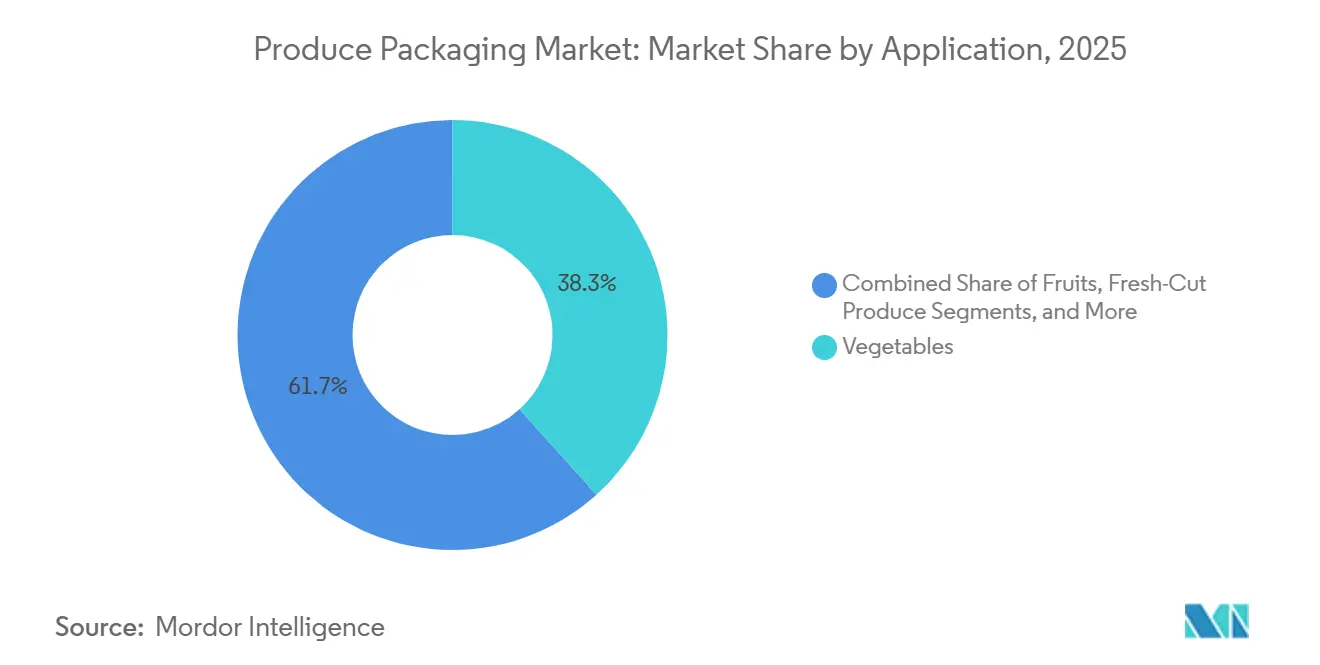

- Par application, les légumes représentaient 38,32 % de la taille du marché de l'emballage des produits frais en 2025, tandis que les produits biologiques progressent à un TCAC de 5,09 % jusqu'en 2031.

- Par technologie, l'emballage sous atmosphère modifiée détenait 42,41 % de la part de marché de l'emballage des produits frais en 2025, et les revêtements comestibles et biodégradables affichaient le TCAC prévisionnel le plus élevé à 5,04 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 33,92 % de la part de marché de l'emballage des produits frais en 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 5,11 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des produits frais

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande de produits frais axée sur la commodité | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des films sous atmosphère modifiée et antimicrobiens | +1.0% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion du commerce électronique mondial de produits frais et de la logistique de la chaîne du froid | +0.9% | Asie-Pacifique en tête, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Mandats de durabilité favorisant les formats à base de papier et compostables | +0.7% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité alimentaire et de traçabilité | +0.6% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Automatisation et robotique réduisant les coûts unitaires d'emballage pour les producteurs | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande de produits frais axée sur la commodité

L'évolution des modes de vie urbains stimule la demande d'emballages pré-lavés, découpés et en portions contrôlées qui réduisent le temps de préparation et les déchets ménagers. Les données du Département de l'agriculture des États-Unis ont montré que les ventes de produits frais découpés ont atteint 18,3 milliards USD en 2025, soit une augmentation de 11 % par rapport à 2024. Les consommateurs se tournent vers des films micro-perforés qui gèrent l'humidité et préviennent le brunissement enzymatique, ainsi que vers des barquettes rigides transparentes qui mettent en valeur la fraîcheur dans les rayons à emporter. Les détaillants des métropoles indiennes ont lancé des barquettes à valeur ajoutée en 2025 pour répondre aux préoccupations croissantes en matière d'hygiène des consommateurs de la classe moyenne. Les formats pratiques s'alignent également sur les objectifs de durabilité, car ils permettent souvent de livrer des portions adaptées qui réduisent le gaspillage alimentaire à domicile.

Adoption rapide des films sous atmosphère modifiée et antimicrobiens

Les mélanges de gaz sur mesure à l'intérieur des pochettes sous atmosphère modifiée ralentissent la respiration, permettant aux exportateurs de fruits et légumes de desservir des marchés éloignés sans compromettre la qualité. Sealed Air a enregistré une croissance volumique de 23 % pour ses solutions Cryovac sous atmosphère modifiée en 2025, grâce à des contrats dans le secteur des baies en Amérique du Nord. Les couches antimicrobiennes complémentaires contenant des ions d'argent ou des huiles essentielles inhibent la croissance des agents pathogènes ; une étude publiée dans Food Control a noté une réduction de 99,7 % de la Salmonella sur les tomates lors de l'utilisation d'un film en polyéthylène à l'huile de thym. Bien que l'Autorité européenne de sécurité des aliments exige désormais des tests de migration pour les films à base de nanomatériaux, les transformateurs ciblant l'Union européenne acceptent le coût de conformité supplémentaire pour accéder aux programmes de détaillants premium.[1]Autorité européenne de sécurité des aliments, "Orientations actualisées sur les nanomatériaux," Journal de l'EFSA, efsa.europa.eu

Expansion du commerce électronique mondial de produits frais et de la logistique de la chaîne du froid

Les plateformes d'épicerie numérique qui ont gagné en popularité pendant la pandémie maintiennent des taux de commande élevés, et les produits frais restent essentiels pour les achats récurrents. L'unité Freshippo d'Alibaba a signalé une hausse de 34 % des commandes en ligne de fruits et légumes en 2025, ce qui a incité à des investissements dans des centres de micro-exécution automatisés avec des zones à température contrôlée.[2]Alizila Staff, "Freshippo Produce Orders Surge," Alibaba Group, alizila.com Les emballages conçus pour la livraison du dernier kilomètre utilisent des barquettes en carton ondulé avec des inserts absorbant les chocs et des films sous vide qui minimisent l'espace de tête. Les gouvernements de la région du Golfe co-investissent dans des entrepôts réfrigérés ; les Émirats arabes unis se sont engagés à hauteur de 1,2 milliard USD en 2025 pour augmenter la capacité de stockage frigorifique de 40 %. Là où les lacunes en matière de réfrigération persistent, l'emballage joue un rôle de tampon essentiel contre les variations de température qui continuent de dégrader la qualité en transit.

Mandats de durabilité favorisant les formats à base de papier et compostables

Les régulateurs et les détaillants poussent les transformateurs à s'éloigner du plastique conventionnel au profit de choix recyclables ou compostables. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en 2025, exige que 70 % des emballages soient recyclables ou compostables d'ici 2030.[3]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu La barquette en papier pour baies de Mondi est entrée sur 15 marchés européens en 2025 et respecte les règles EN 13432, bien que son coût unitaire soit 12 % plus élevé que le polystyrène qu'elle remplace. En Amérique du Nord, le projet de loi 54 du Sénat de Californie introduit des frais de responsabilité des producteurs à partir de janvier 2026, incitant à une reformulation rapide des adhésifs pour obtenir la certification ASTM D6400.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants en polymères et en papier | -0.8% | Mondial, aigu dans les régions importatrices | Court terme (≤ 2 ans) |

| Interdictions réglementaires et taxes sur les plastiques à usage unique | -0.6% | Europe et Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût d'investissement élevé des matériaux et machines durables de nouvelle génération | -0.4% | Mondial, plus marqué pour les petites et moyennes entreprises | Long terme (≥ 4 ans) |

| Risque de pertes post-récolte lié aux erreurs de spécification des emballages | -0.3% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en polymères et en papier

Les fluctuations du prix du pétrole brut ont fait grimper les prix des résines jusqu'à 35 % en 2024, tandis que le carton a augmenté de 22 % en raison de pénuries de fibres. Les petits transformateurs dépourvus d'outils de couverture ou de contrats en volume ont subi une compression des marges qui a déclenché des vagues de consolidation. Les réévaluations fréquentes des prix ont perturbé les contrats entre producteurs et conditionneurs, retardant le lancement de nouveaux emballages à coût de matériaux plus élevé. Les fluctuations monétaires ont aggravé l'instabilité pour les exportateurs achetant des intrants en EUR ou en USD tout en vendant en monnaies locales. Si les grandes multinationales résistent à la volatilité grâce à leur échelle, une turbulence prolongée des prix freine l'investissement dans l'innovation durable au sein du marché de l'emballage des produits frais.

Interdictions réglementaires et taxes sur les plastiques à usage unique

La Californie a interdit les barquettes en polystyrène expansé pour les produits frais en juillet 2025, éliminant un format qui représentait autrefois 18 % du segment des baies de l'État.[4]Département californien du recyclage et de la récupération des ressources, "Interdiction du polystyrène expansé," calrecycle.ca.gov La directive européenne sur les plastiques à usage unique impose des amendes allant jusqu'à 50 000 EUR (56 500 USD) par infraction, incitant les détaillants à exiger des alternatives vérifiées. Les États indiens ont étendu les interdictions de sacs en plastique aux films pour produits frais de faible épaisseur, ajoutant de la complexité pour les transformateurs desservant plusieurs régions. Les définitions divergentes de la compostabilité augmentent les coûts de conformité et ralentissent le déploiement des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau d'emballage : les bioplastiques progressent malgré la domination du plastique

Les contenants en plastique ont conservé 43,76 % de la part de marché de l'emballage des produits frais en 2025, principalement parce que les barquettes en polyéthylène téréphtalate transparent mettent en valeur les baies et les tomates cerises tout en résistant aux lignes de conditionnement à grande vitesse. Les bioplastiques, bien qu'encore de niche, affichent un TCAC de 5,43 % grâce aux critères d'évaluation des détaillants qui favorisent les emballages compostables ou recyclables. Amcor a doublé la production de sa ligne de barquettes pour baies en acide polylactique en Europe en 2025, alors que les chaînes de supermarchés alignaient leur image de marque durable sur la demande des consommateurs. Les formats en papier et en carton ondulé trouvent leur place dans les catégories de produits plus secs comme les pommes de terre, tandis que les barquettes en pulpe moulée apparaissent dans les rayons champignons où la respirabilité prime sur la transparence.

La réglementation façonne le paysage des matériaux. Les normes ASTM D6400 et EN 13432 exigent des tests par des tiers à un coût pouvant dépasser 20 000 USD par formulation, créant des barrières financières pour les innovateurs de plus petite taille. Les revêtements papier qui reposaient autrefois sur des fluorochimiques passent aux dispersions à base d'eau après que la Food and Drug Administration américaine a signalé une migration potentielle de substances perfluoroalkylées et polyfluoroalkylées en 2025. L'approvisionnement en matières premières façonne également la dynamique régionale du marché, les usines de résine d'acide polylactique se concentrant dans le Midwest américain, tandis que l'approvisionnement en polyhydroxyalcanoates dépend d'unités de fermentation en Asie du Sud-Est.

Par type de conditionnement : les formats flexibles en tête grâce à leur efficacité

Les pochettes flexibles ont capturé 47,23 % des revenus en 2025 et progressent à 4,62 % jusqu'en 2031, car elles nécessitent jusqu'à 70 % moins de polymère que les barquettes rigides équivalentes et fonctionnent sur des équipements de formage-remplissage-scellage vertical qui réduisent les coûts de main-d'œuvre de près d'un tiers. Les barquettes rigides, bien que plus gourmandes en matériaux, restent la norme pour les baies premium et les salades fraîches découpées qui nécessitent une protection robuste contre l'écrasement et une résistance à l'impact en rayon. Les thermoformés semi-rigides offrent une économie intermédiaire et ajoutent des caractéristiques inviolables appréciées par les détaillants luttant contre le rétrécissement.

Le commerce électronique accélère le passage vers la flexibilité, car les emballages petits et légers réduisent les frais de poids dimensionnel, mais les structures stratifiées frustrent souvent le recyclage. L'Association des recycleurs de plastique a publié un guide de conception en polyéthylène mono-matériau en 2025 pour résoudre ce défi. Le polyéthylène téréphtalate rigide et le polypropylène bénéficient de filières de recyclage matures, bien que la contamination par les résidus alimentaires réduise les taux de récupération réels à moins de 30 %. Les grades de polyéthylène téréphtalate biosourcé entrent dans les barquettes semi-rigides et revendiquent une réduction de l'empreinte carbone de près de 40 % par rapport aux équivalents d'origine fossile.

Par application : les produits biologiques stimulent l'emballage premium

Les légumes représentaient 38,32 % du marché de l'emballage des produits frais en 2025, en raison de leur durée de conservation intrinsèquement plus courte et de leur sensibilité à la perte d'humidité. Les produits biologiques, qui progressent à un TCAC de 5,09 %, stimulent l'adoption de films compostables car les fongicides post-récolte sont interdits. Whole Foods Market a cité une croissance de 19 % en glissement annuel des produits biologiques frais en 2025 et demande à ses fournisseurs de migrer vers des emballages certifiés compostables ou recyclables d'ici 2027. Les mélanges de fruits et légumes frais découpés exigent la protection barrière la plus élevée, poussant l'emballage sous vide dans le courant dominant.

Les cultures exotiques et de spécialité telles que le fruit du dragon et les tomates anciennes s'appuient sur des messages de traçabilité pour valider les prix premium. Packaging Corporation of America a intégré des codes QR dans des barquettes en fibres en 2025, permettant aux acheteurs finaux de consulter des données au niveau de l'exploitation agricole, ce qui a trouvé un écho auprès des consommateurs soucieux de la transparence. Les pics saisonniers, notamment pour les baies, obligent les transformateurs à maintenir une capacité flexible et à disposer d'outillages polyvalents qui pivotent entre les formats d'emballage au gré des flux de récolte.

Par technologie : les revêtements comestibles émergent comme alternative disruptive

Les systèmes sous atmosphère modifiée représentaient 42,41 % de la part de marché de l'emballage des produits frais en 2025, construits sur des décennies de perfectionnements de la perméabilité des films qui alignent les ratios d'oxygène et de dioxyde de carbone avec la physiologie des cultures. Les revêtements comestibles progressent à un TCAC de 5,04 %, Apeel Sciences prolongeant la durée de vie des avocats traités de deux semaines supplémentaires en rayon lors de déploiements mondiaux en 2025. Les emballages actifs et intelligents, notamment les capteurs qui vérifient l'intégrité de la chaîne du froid, gagnent du terrain dans les baies à haute valeur ajoutée ; Huhtamaki a intégré des bandelettes temps-température dans les couvercles de barquettes dans le cadre d'un partenariat en 2025.

Les formulations antimicrobiennes aux ions d'argent répondent aux listes de contrôle de sécurité alimentaire des détaillants, bien que l'Agence européenne des produits chimiques ait signalé certaines versions à base de nanoparticules comme substances extrêmement préoccupantes en 2025, nécessitant des dossiers d'autorisation supplémentaires. Les emballages sous vide prolongent la durée de vie de la couleur des melons tranchés et des légumes racines, mais nécessitent des unités de thermoformage coûtant plus de 3 millions USD, ce qui dissuade les producteurs de plus petite taille.

Analyse géographique

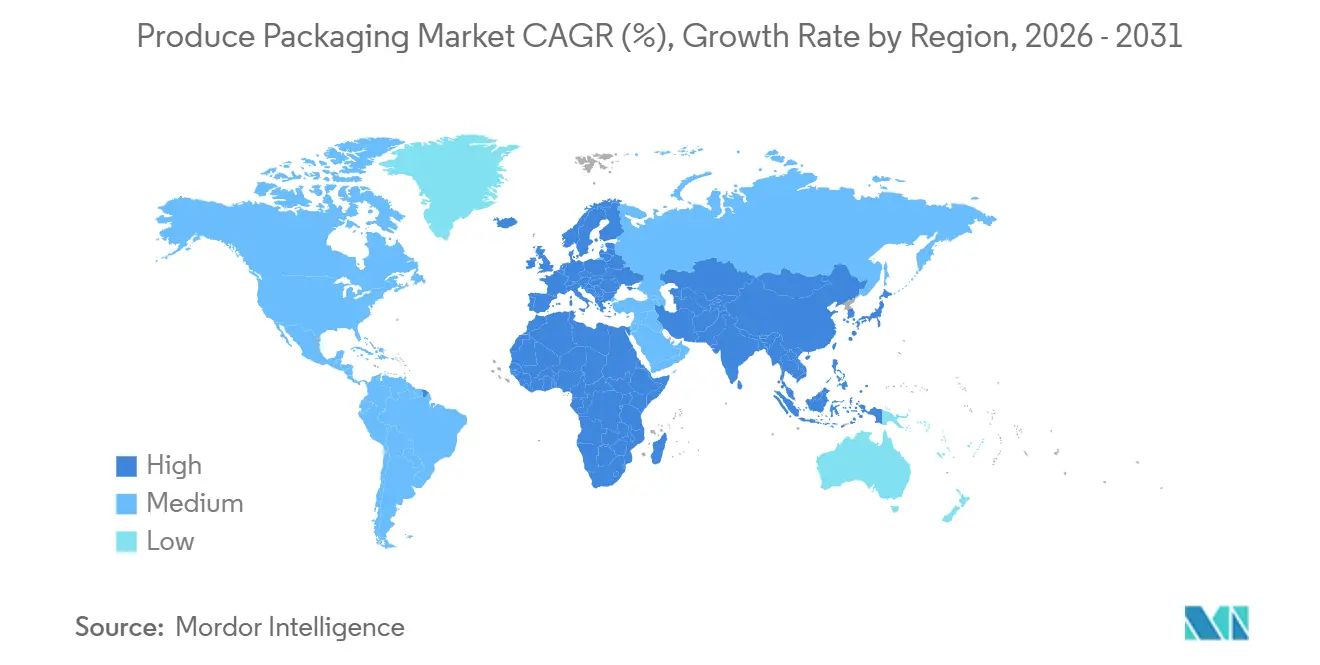

L'Asie-Pacifique a dominé le marché de l'emballage des produits frais avec une part de 33,92 % en 2025, portée par les améliorations de la chaîne du froid soutenues par l'État chinois à hauteur de 8,7 milliards USD et le programme de subventions indien de 42 milliards INR (505 millions USD) soutenant les pôles logistiques intégrés. Les détaillants japonais et sud-coréens exigent des codes QR de traçabilité, stimulant l'adoption de systèmes de registres blockchain dans les graphismes des emballages. Les exportateurs de raisins australiens utilisent des doublures sous atmosphère modifiée pour atteindre 95 % de qualité à l'arrivée dans les ports d'Asie du Sud-Est, démontrant que l'emballage peut atténuer les risques liés au transit maritime de plusieurs semaines.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 5,11 % jusqu'en 2031. Les Émirats arabes unis ont importé 3,2 milliards USD de produits frais en 2025, et les opérateurs exigent des emballages robustes capables de tolérer des températures de 45 °C sur le tarmac des plateformes de fret aérien. La Vision 2030 de l'Arabie saoudite vise à localiser 40 % de la demande intérieure en fruits et légumes, stimulant les investissements dans des systèmes hydroponiques qui favorisent les films polymères résistants à l'humidité. La Turquie achemine des exportations de carton ondulé vers les clients du Conseil de coopération du Golfe, alliant les normes écologiques européennes à la durabilité de transit du Golfe et enregistrant une hausse de 18 % du tonnage sortant en 2025.

L'Amérique du Nord et l'Europe progressent à environ 3,5 % de TCAC mais restent des sources d'innovations technologiques et réglementaires qui se répercutent ensuite sur les marchés émergents. L'Amérique du Sud avance plus lentement, freinée par une couverture inégale de la chaîne du froid, mais l'expansion de la grande distribution brésilienne et les programmes d'exportation de baies argentins ancrent des mises à niveau sélectives des formats d'emballage.

Paysage concurrentiel

Les cinq premiers fournisseurs, Amcor, Sealed Air, Mondi, Smurfit Westrock et International Paper, détiennent collectivement environ 28 % du marché de l'emballage des produits frais, indiquant une fragmentation modérée. Les entreprises disposant d'une grande échelle poursuivent l'intégration verticale ; Sealed Air a acquis un compoundeur de polyéthylène en 2024, sécurisant l'approvisionnement en résine pour les applications sous atmosphère modifiée et protégeant les marges lors des pics de prix liés au pétrole brut. Les références en matière de durabilité stimulent les flux de transactions, les détaillants réduisant leurs listes de fournisseurs aux partenaires capables de garantir une circularité certifiée. L'engagement PerFORMing Future de Mondi a débloqué 1,8 milliard EUR (2,0 milliards USD) de contrats combinés avec des détaillants après que l'entreprise s'est engagée à une recyclabilité ou compostabilité complète d'ici 2025.

L'automatisation reste un autre axe de compétition. Berry Global a investi 45 millions USD dans la palettisation robotisée dans trois usines nord-américaines en 2025, réduisant les coûts de main-d'œuvre de 28 % tout en augmentant le temps de fonctionnement. L'innovation vient également d'entrants soutenus par des fonds de capital-risque : Notpla a obtenu 15 millions USD pour développer des films à base d'algues qui se dissolvent dans l'eau, ciblant les emballages d'herbes aromatiques qui reposent autrement sur du plastique multicouche. L'activité en matière de brevets souligne cette dynamique, avec 1 247 dépôts de brevets d'emballages alimentaires biodégradables enregistrés dans le monde en 2025, dont 42 % provenant de déposants chinois.

Les avantages liés à l'échelle devraient se creuser, car le passage à de multiples nouveaux matériaux et technologies impose des dépenses d'investissement importantes que les transformateurs de plus petite taille peinent à financer. Néanmoins, les spécialistes régionaux restent compétitifs là où le mix de cultures ou les routes commerciales nécessitent des solutions sur mesure, comme les inserts à changement de phase dans les routes logistiques désertiques ou les barquettes en fibres moulées pour les emballages de champignons à forte humidité.

Leaders du secteur de l'emballage des produits frais

Amcor plc

International Paper Company

Smurfit Westrock plc

Mondi plc

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor a annoncé une expansion de 120 millions USD de son usine de bioplastiques du Wisconsin, visant une augmentation de 50 % de la production d'emballages pour produits frais en acide polylactique d'ici le troisième trimestre 2026, tout en installant un système de recyclage en boucle fermée des déchets.

- Décembre 2025 : Sealed Air a finalisé l'acquisition pour 85 millions USD d'un transformateur brésilien d'emballages flexibles, ajoutant 12 000 tonnes métriques de capacité annuelle de pochettes à proximité des principales zones de production fruitière.

- Novembre 2025 : Mondi a déployé une ligne de barquettes en papier sur 15 marchés européens avec Tesco, Carrefour et Rewe à une prime de prix de 12 %, tout en obtenant une acceptation rapide de la part des consommateurs.

- Octobre 2025 : Smurfit Westrock a inauguré une installation de carton ondulé de 95 millions USD au Gujarat, en Inde, axée sur les boîtes de produits frais pour la grande distribution en pleine expansion du pays.

Périmètre du rapport mondial sur le marché de l'emballage des produits frais

Le rapport sur le marché de l'emballage des produits frais est segmenté par type de matériau d'emballage (contenants en plastique, papier et carton, boîtes en carton ondulé, sacs et pochettes, films de couvercle et stratifiés, barquettes, bioplastiques), type de conditionnement (rigide, semi-rigide, flexible), application (fruits, légumes, produits frais découpés, produits biologiques, produits exotiques et de spécialité), technologie (emballage sous atmosphère modifiée, emballage actif et intelligent, emballage antimicrobien, revêtements comestibles et biodégradables, emballage sous vide), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contenants en plastique |

| Papier et carton |

| Boîtes en carton ondulé |

| Sacs et pochettes |

| Films de couvercle et stratifiés |

| Barquettes |

| Bioplastiques |

| Rigide |

| Semi-rigide |

| Flexible |

| Fruits |

| Légumes |

| Produits frais découpés |

| Produits biologiques |

| Produits exotiques et de spécialité |

| Emballage sous atmosphère modifiée |

| Emballage actif et intelligent |

| Emballage antimicrobien |

| Revêtements comestibles et biodégradables |

| Emballage sous vide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de matériau d'emballage | Contenants en plastique | |

| Papier et carton | ||

| Boîtes en carton ondulé | ||

| Sacs et pochettes | ||

| Films de couvercle et stratifiés | ||

| Barquettes | ||

| Bioplastiques | ||

| Par type de conditionnement | Rigide | |

| Semi-rigide | ||

| Flexible | ||

| Par application | Fruits | |

| Légumes | ||

| Produits frais découpés | ||

| Produits biologiques | ||

| Produits exotiques et de spécialité | ||

| Par technologie | Emballage sous atmosphère modifiée | |

| Emballage actif et intelligent | ||

| Emballage antimicrobien | ||

| Revêtements comestibles et biodégradables | ||

| Emballage sous vide | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'emballage des produits frais d'ici 2031 ?

Le marché de l'emballage des produits frais devrait atteindre 49,94 milliards USD d'ici 2031, progressant à un TCAC de 4,07 % à partir de 2026.

Quel matériau détient la plus grande part dans les emballages de produits frais ?

Les contenants en plastique ont dominé avec 43,76 % de la part de marché de l'emballage des produits frais en 2025, soutenus par leurs avantages en termes de clarté et de coût.

Quelle région connaît la croissance la plus rapide pour l'emballage des produits frais ?

Le Moyen-Orient affiche le TCAC régional le plus élevé à 5,11 % jusqu'en 2031, stimulé par les programmes de sécurité alimentaire et la hausse des importations.

Pourquoi les bioplastiques progressent-ils dans les emballages de produits frais ?

Les engagements de durabilité des détaillants et les mandats à venir exigeant que 70 % des emballages de l'Union européenne soient recyclables ou compostables d'ici 2030 poussent les transformateurs vers l'acide polylactique et des résines similaires.

Quelle technologie permet la durée de conservation la plus longue pour les produits frais ?

L'emballage sous atmosphère modifiée est en tête aujourd'hui, tandis que les revêtements comestibles émergent comme une alternative à forte croissance pouvant ajouter jusqu'à deux semaines supplémentaires pour certains fruits.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premiers acteurs détiennent environ 28 % de part, donnant au marché un score de concentration de 6 sur une échelle de 10, ce qui signale une consolidation modérée mais un espace ample pour les spécialistes.

Dernière mise à jour de la page le: