Taille et part de marché des emballages pour l'électronique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.03 Milliards de dollars |

| Taille du Marché (2031) | 126.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pour l'électronique grand public par Mordor Intelligence

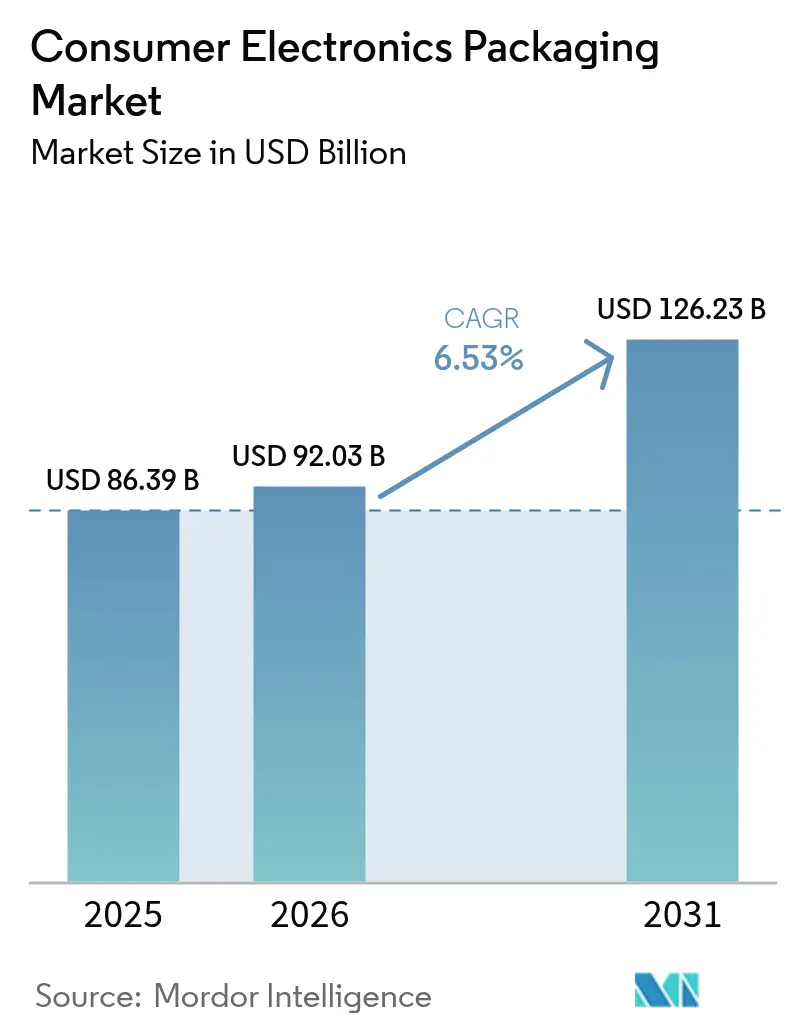

La taille du marché des emballages pour l'électronique grand public en 2026 est estimée à 92,03 milliards USD, en progression par rapport à la valeur 2025 de 86,39 milliards USD, avec des projections pour 2031 indiquant 126,23 milliards USD, soit une croissance à un TCAC de 6,53 % sur la période 2026-2031. Une demande robuste pour des formats de protection adaptés au transit, combinée à des évolutions matérielles vers des solutions en papier recyclable, sous-tend cette trajectoire de croissance. L'augmentation des volumes du commerce électronique, les cycles de renouvellement des smartphones et le déploiement des appareils connectés pour la maison renforcent l'expansion des volumes dans toutes les grandes régions. La consolidation parmi les grands convertisseurs intégrés apporte des avantages d'échelle et accélère le transfert de technologie, tandis que des spécialistes de plus petite taille saisissent des opportunités dans des niches d'emballages ultra-compacts et de substrats biosourcés. Le marché des emballages pour l'électronique grand public bénéficie de la sensibilité accrue du secteur aux dommages produits, à la contrefaçon et aux exigences de durabilité, plaçant la performance des emballages au cœur de la valeur de marque et de la conformité réglementaire.

Principaux enseignements du rapport

- Par catégorie d'électronique grand public, les smartphones ont mené avec une part de revenus de 40,02 % du marché des emballages pour l'électronique grand public en 2025, tandis que les appareils connectés pour la maison et les appareils IoT devraient progresser à un TCAC de 10,12 % jusqu'en 2031.

- Par matériau, les plastiques détenaient 54,88 % de la part de marché des emballages pour l'électronique grand public en 2025, tandis que les solutions à base de papier devraient croître à un TCAC de 7,36 % jusqu'en 2031.

- Par format d'emballage, les boîtes ondulées et palettes représentaient 30,31 % de la taille du marché des emballages pour l'électronique grand public en 2025, tandis que les enveloppes de protection et les solutions en papier bulle progressent à un TCAC de 9,27 % jusqu'en 2031.

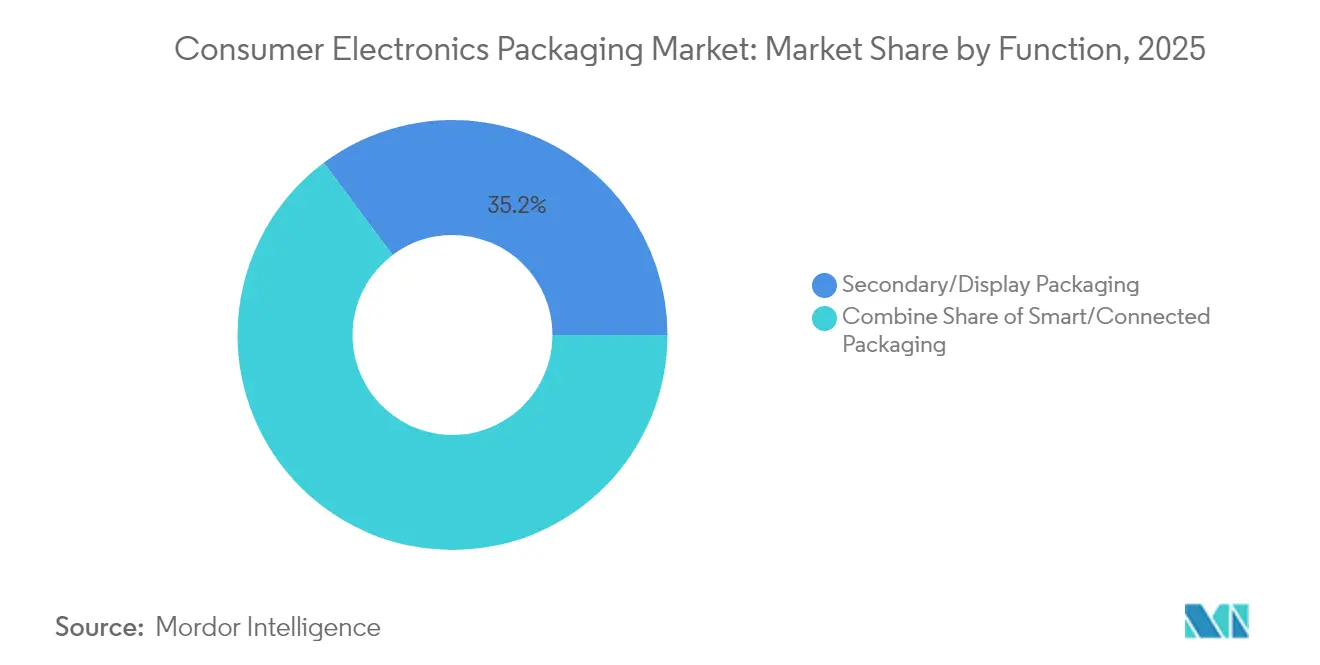

- Par fonction, l'emballage secondaire et de présentation représentait 35,22 % de la taille du marché des emballages pour l'électronique grand public en 2025, et l'emballage intelligent et connecté croît à un TCAC de 8,19 % jusqu'en 2031.

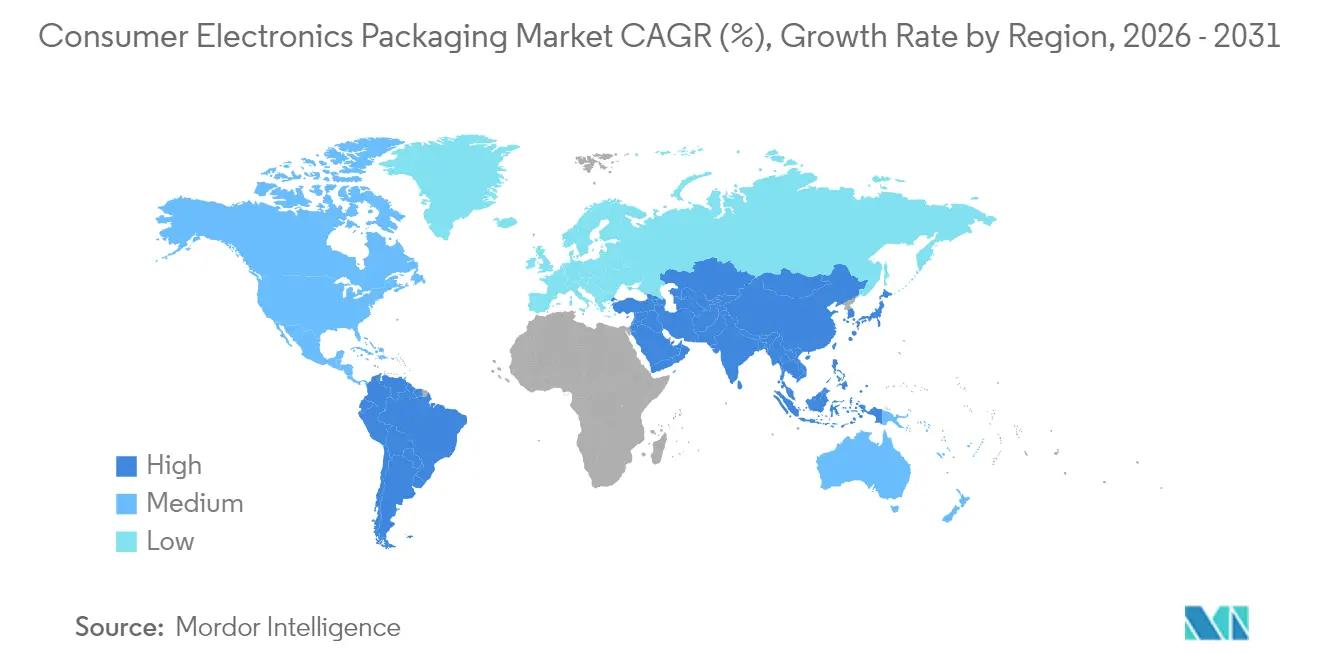

- Par géographie, l'Asie-Pacifique a capté 39,74 % du marché des emballages pour l'électronique grand public en 2025, et la région est en bonne voie pour afficher un TCAC de 9,75 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages pour l'électronique grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du commerce électronique stimulant les formats de protection adaptés au transit | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Substrats écologiques imposés par les réglementations REP et les interdictions des plastiques | +1.2% | Europe et Amérique du Nord en premier plan, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dispositifs anti-contrefaçon et inviolables pour la protection de la marque | +0.9% | Mondial, particulièrement en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Augmentation des livraisons de smartphones et d'appareils connectés portables en Asie émergente | +0.7% | Asie-Pacifique en premier plan, avec répercussions vers le Moyen-Orient/Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Emballages logistiques inversés dotés de la technologie RFID pour l'économie circulaire | +0.6% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Emballages modulaires miniaturisés réduisant le volume de fret et les coûts | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les formats de protection adaptés au transit

Les ventes en ligne d'électronique grand public lors de la saison des fêtes ont atteint 55,3 milliards USD en 2024, soit une augmentation de 8,8 % par rapport à l'année précédente. Le passage des présentoirs prêts à la vente en rayon aux emballages optimisés pour le transit accroît la demande en amortisseurs techniques, en dispositifs inviolables et en automatisation de la bonne taille. Le système Cut'it EVO Multi-Lid de Ranpak réduit l'espace vide et les coûts de fret tout en améliorant les indicateurs de durabilité. Les propriétaires de marques considèrent l'emballage comme une extension de l'expérience produit, en intégrant des codes à réponse rapide pour l'engagement après-achat. À mesure que les réseaux de colis se densifient et se fragmentent davantage, le marché des emballages pour l'électronique grand public s'élargit avec des spécifications adaptées à la manutention multi-étapes et aux conditions climatiques variables.

Substrats écologiques imposés par les réglementations REP et les interdictions des plastiques

Le règlement de l'UE sur les emballages et les déchets d'emballages impose un taux de recyclage de 65 % pour tous les emballages de consommation d'ici 2025. Les marques se tournent rapidement vers des mélanges de fibres recyclables et de bioplastiques pour sécuriser leur accès au marché. Logitech a éliminé 660 tonnes de plastique par an en convertissant l'emballage de ses souris en formats à base de papier, réduisant les émissions de carbone de 6 000 tonnes. Paptic et Woodly commercialisent des papiers à revêtement barrière offrant une protection contre l'humidité autrefois réservée aux polymères. Le marché des emballages pour l'électronique grand public gagne en volume incrémental à mesure que les convertisseurs modernisent leurs lignes pour les substrats en fibres, bien que les délais de certification réglementaire demeurent un goulet d'étranglement.

Dispositifs anti-contrefaçon et inviolables pour la protection de la marque

La contrefaçon d'électronique génère 169 milliards USD de pertes annuelles, poussant les marques à intégrer une authentification multicouche directement dans les emballages. [1]Organisation mondiale des douanes, "Rapport sur le commerce illicite," wcoomd.org Les filigranes numériques tels que les codes imperceptibles de Digimarc permettent la vérification par smartphone sans compromettre l'aspect graphique. Les étiquettes NFC liées à des registres blockchain ajoutent une validation à second facteur et permettent la détection des marchés parallèles. En intégrant la sécurité dès la conception structurelle, les convertisseurs réduisent les processus secondaires et améliorent les cadences de production. Le renforcement des contrôles par les autorités douanières soutient une demande stable, renforçant le marché des emballages pour l'électronique grand public.

Augmentation des livraisons de smartphones et d'appareils connectés portables en Asie émergente

La Chine a expédié 171 millions de smartphones au premier trimestre 2025, et le marché électronique indien vise 180 milliards USD en 2025. La croissance des volumes nécessite une offre d'emballages localisée pour soutenir l'assemblage en flux tendu. Les appareils connectés portables contiennent des capteurs délicats et des berceaux d'accueil, nécessitant des inserts personnalisés et des barrières antistatiques conductrices. Les boîtes Galaxy trois couches de Samsung combinent des accents en fibres de bois avec de la pâte moulée pour renforcer le positionnement haut de gamme. Le marché des emballages pour l'électronique grand public en Asie-Pacifique maintient une surperformance de croissance à mesure que les clusters de fabricants d'équipements d'origine s'étendent au Viêt Nam et en Indonésie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières en pâte à papier, papier et polymères | -0.8% | Mondial, avec un impact particulier sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Renforcement mondial des restrictions sur les plastiques à usage unique | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Modèle appareil-en-tant-que-service limitant les volumes d'unités emballées | -0.5% | Amérique du Nord et Europe en premier plan, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en semi-conducteurs freinant la production électronique | -0.4% | Mondial, avec concentration dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en pâte à papier, papier et polymères

Les prix de la pâte à papier ont fluctué de 25 à 40 % entre 2024 et 2025, reflétant les perturbations climatiques et les goulets d'étranglement logistiques.[2]Financial Times, "Prix mondiaux des matières premières et analyse de marché," ft.comLa tarification des polymères reste liée aux fluctuations du pétrole brut, comprimant les marges des convertisseurs sur le marché des emballages pour l'électronique grand public. Les grands acteurs se couvrent sur les intrants, mais les entreprises petites et moyennes acceptent souvent des cycles de devis plus courts, soulevant des préoccupations de visibilité des coûts pour les fabricants d'équipements d'origine.

Renforcement mondial des restrictions sur les plastiques à usage unique

Plus de 60 pays imposent des interdictions ou des taxes sur certains formats plastiques, créant un enchevêtrement d'obligations de conformité. [3]Programme des Nations Unies pour l'environnement, "Déchets plastiques mondiaux et réglementations," unep.orgLa gestion de stocks multi-spécifications augmente le besoin en fonds de roulement. Les coûts de transition vers le papier ou les films compostables atteignent 15 à 25 % au-dessus des solutions actuelles, pesant sur la rentabilité à court terme du marché des emballages pour l'électronique grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le papier gagne en dynamisme malgré la domination du plastique

Les solutions en plastique ont conservé 54,88 % du chiffre d'affaires total en 2025 grâce à leurs propriétés barrière à l'humidité et à la résistance à la perforation qui protègent les appareils électroniques complexes. Les inserts en mousse et les plateaux thermoformés restent la référence pour les smartphones haut de gamme et le matériel informatique. La taille du marché des emballages pour l'électronique grand public pour les substrats en papier, cependant, progresse à un TCAC de 7,36 % jusqu'en 2031 à mesure que les marques s'alignent sur les seuils REP et les objectifs carbone. Les boîtes pliantes et les coussins en fibres moulées intègrent désormais des revêtements à base d'eau qui offrent une résistance antistatique et anti-graisse autrefois réalisable uniquement avec des polymères.

Les avancées technologiques telles que la mousse cellulosique Papira de Stora Enso offrent des performances aux tests de chute comparables au polyéthylène expansé tout en permettant le recyclage des fibres. Les emballages hybrides combinant des extérieurs en papier avec de minces films polymères internes gagnent du terrain, équilibrant conformité et performance. Les convertisseurs commercialisant des données d'analyse du cycle de vie remportent les appels d'offres, renforçant la dynamique du papier sur le marché des emballages pour l'électronique grand public.

Par format d'emballage : le commerce électronique stimule l'innovation en matière de protection

Les cartons ondulés maîtres et les palettes représentaient 30,31 % du chiffre d'affaires en 2025 car ils soutiennent chaque opération logistique de l'usine au détaillant. La croissance s'accélère principalement dans les enveloppes de protection et les emballages à bulles d'air, qui affichent un TCAC de 9,27 % jusqu'en 2031 grâce à l'exécution directe auprès des consommateurs. La taille du marché des emballages pour l'électronique grand public pour les enveloppes augmente à mesure que les appareils connectés portables légers et les accessoires sont expédiés individuellement.

L'innovation en matière de formats associe amortissement et narration de marque. Les pochettes en textile offrent une esthétique haut de gamme et une réutilisabilité, séduisant les consommateurs soucieux de l'environnement. Les chambres gonflables formées en ligne réduisent les matériaux, et les coques en fibres moulées prolongent la durée de vie de la présentation en rayon tout en permettant le recyclage en bordure de trottoir. Les formats multifonctions qui prennent en charge à la fois l'emballage automatisé et la visibilité en rayon obtiennent les meilleures notes dans les appels d'offres des fabricants d'équipements d'origine.

Par fonction : l'emballage intelligent transforme les rôles traditionnels

Les emballages secondaires et de présentation ont conservé 35,22 % de la valeur en 2025, soulignant l'importance de l'impact visuel dans les circuits de distribution en magasin physique. Les variantes intelligentes et connectées s'accélèrent toutefois à un TCAC de 8,19 %, ajoutant des capacités de collecte de données. Le marché des emballages pour l'électronique grand public intègre des capteurs, des puces NFC et des codes QR liés à la blockchain qui vérifient l'authenticité et débloquent les services après-vente.

Les emballages primaires se miniaturisent parallèlement à la densification des composants. Les cavités résonnantes maintiennent l'intégrité acoustique des écouteurs sans fil tout en réduisant l'utilisation de matériaux grâce à des parois plus minces. Les fonctionnalités anti-contrefaçon migrent des étiquettes inviolables vers des encres incorporées et des filigranes détectables par les smartphones standard. Les fonctions intelligentes compriment les temps de transit dans la chaîne d'approvisionnement en automatisant la réception et l'enregistrement des garanties, augmentant ainsi les barrières au changement et intégrant plus profondément les emballages dans les écosystèmes produits.

Par électronique grand public : les appareils IoT génèrent des exigences de nouvelle génération

Les smartphones ont représenté 40,02 % du marché des emballages pour l'électronique grand public en 2025, soutenu par des volumes unitaires élevés et des niveaux de prix haut de gamme. La prochaine impulsion de croissance réside dans les concentrateurs de maison intelligente, les capteurs et les périphériques IoT, progressant à un TCAC de 10,12 % jusqu'en 2031. Les emballages doivent accueillir plusieurs références dans des séquences de déballage cohérentes, combinant câbles, adaptateurs et documents imprimés.

Les appareils ultra-compacts tels que le NanoPhone de 3 pouces obligent les convertisseurs à concevoir des inserts de précision qui maintiennent les capteurs alignés lors des impacts de chute. Les appareils connectés portables nécessitent un amortissement antistatique moulé à la forme des boîtiers de batteries au lithium. Les périphériques de jeu adoptent des plateaux modulaires pour accueillir des accessoires optionnels. À mesure que les appareils d'intelligence artificielle en périphérie se multiplient, le marché des emballages pour l'électronique grand public bénéficie de solutions de protection différenciées adaptées aux besoins de contrôle thermique et statique.

Analyse géographique

L'Asie-Pacifique a capté 39,74 % du marché des emballages pour l'électronique grand public en 2025, soutenue par ses solides bases manufacturières et la consommation intérieure croissante de smartphones et d'appareils connectés portables. Le TCAC régional s'établit à 9,75 % jusqu'en 2031, aidé par des incitations politiques au Viêt Nam, en Inde et en Malaisie qui localisent la capacité des convertisseurs et raccourcissent les délais de livraison. Les convertisseurs chinois utilisent la robotique pour gérer des portefeuilles de références diversifiées, tandis que les producteurs indiens d'ondulé ajoutent des presses numériques pour l'impression variable.

L'Amérique du Nord conserve sa force dans l'électronique haut de gamme et les modèles d'abonnement qui favorisent les fibres recyclables et l'intégration d'emballages intelligents. Les marques mettent en place des programmes pilotes pour les cadres circulaires dotés de la technologie RFID aux États-Unis et au Canada, stimulant la demande des premiers adoptants sur le marché des emballages pour l'électronique grand public. Les prestataires logistiques régionaux co-développent des cellules d'automatisation qui scellent à la demande, en adéquation avec les exigences dimensionnelles des transporteurs de colis.

L'Europe mène l'élan réglementaire, établissant des précédents mondiaux en matière de recyclabilité et de seuils de contenu recyclé. Les fabricants d'équipements d'origine dont le siège est en Allemagne, en Suède et en France valident des innovations telles que les mousses cellulosiques et les films mono-matériau souples avant leur déploiement mondial. Le Moyen-Orient et l'Afrique voient la pénétration croissante des smartphones associée au développement des infrastructures, générant une demande incrémentale pour des emballages résistants à l'humidité dans les climats chauds. L'Amérique du Sud bénéficie de la relocalisation à proximité des chaînes d'approvisionnement nord-américaines, notamment à mesure que la production électronique mexicaine dépasse les importations en provenance de Chine dans certaines catégories.

Paysage concurrentiel

Les fusions et acquisitions façonnent un secteur fragmenté. La fusion de Smurfit Kappa et WestRock en juillet 2024 a créé un leader mondial avec des pipelines de R&D renforcés dans les substrats renouvelables. International Paper a finalisé son acquisition de DS Smith en janvier 2025, renforçant la capacité européenne de fabrication de boîtes et l'infrastructure de recyclage en boucle fermée. Les avantages d'échelle permettent aux grands acteurs de se couvrir contre les fluctuations des matières premières et d'investir dans des lignes de conversion pilotées par l'IA, élevant les standards de service sur l'ensemble du marché des emballages pour l'électronique grand public.

Les thèmes stratégiques comprennent l'intégration verticale de la pâte à papier à la boîte finie, l'investissement dans la chimie barrière biosourcée et les flux de travail numériques qui adaptent les graphismes par région. Ranpak, Sonoco et Stora Enso poussent les amortisseurs à base de fibres qui rivalisent avec les mousses polymères, élargissant la part adressable. Les innovateurs de niche décrochent des contrats grâce à des pochettes textiles et des plateaux pour électronique en fibres moulées sans plastique. Les entreprises technologiques entrent via des plateformes d'étiquettes intelligentes, regroupant l'analyse de données avec les emballages physiques et brouillant les frontières des catégories.

Les portefeuilles de propriété intellectuelle axés sur l'authentification, les algorithmes de bonne taille et les mousses cellulosiques deviennent des atouts de négociation dans les discussions sur les licences et les coentreprises. Les équipes d'approvisionnement des fabricants d'équipements d'origine favorisent les partenaires proposant des tableaux de bord d'émissions du berceau à la porte, intensifiant la concurrence sur la performance environnementale plutôt que sur le seul prix. Le marché des emballages pour l'électronique grand public évolue ainsi vers des écosystèmes de solutions où le matériel, les logiciels et les données convergent.

Leaders du secteur des emballages pour l'électronique grand public

Sonoco Products Company

Sealed Air Corporation

Mondi Group

Amcor plc

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sonoco Products a enregistré une croissance du chiffre d'affaires net de 30,6 % en glissement annuel à 1,7 milliard USD, portée par son segment Emballages de consommation.

- Avril 2025 : Logitech a achevé la transition vers des emballages de souris à base de papier, éliminant 660 tonnes de plastique par an.

- Janvier 2025 : International Paper a finalisé l'acquisition de DS Smith, renforçant son échelle dans les solutions durables à base de fibres.

- Octobre 2024 : Smurfit WestRock a investi 40 millions USD pour ajouter une ligne grand format entièrement automatisée à Warwick, Québec.

Portée du rapport mondial sur le marché des emballages pour l'électronique grand public

L'emballage pour l'électronique grand public désigne la conception et la production d'enveloppes pour des appareils électroniques tels que les smartphones, les téléviseurs, les tablettes, etc., fabriquées en matériaux plastiques ou en papier.

| Plastiques | Mousse |

| Plateaux thermoformés | |

| Autres plastiques | |

| Papier | Boîtes pliantes |

| Boîtes ondulées | |

| Autres papiers |

| Emballages blister |

| Coques rigides |

| Enveloppes de protection et emballages à bulles d'air |

| Plateaux et inserts |

| Boîtes ondulées et palettes |

| Emballage primaire |

| Emballage secondaire/de présentation |

| Emballage tertiaire et logistique |

| Emballage anti-contrefaçon et de sécurité |

| Emballage intelligent/connecté |

| Smartphones |

| Appareils informatiques |

| Téléviseurs et décodeurs |

| Appareils connectés portables et équipements audio portables |

| Appareils connectés pour la maison / appareils IoT |

| Autres électroniques grand public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastiques | Mousse | |

| Plateaux thermoformés | |||

| Autres plastiques | |||

| Papier | Boîtes pliantes | ||

| Boîtes ondulées | |||

| Autres papiers | |||

| Par format d'emballage | Emballages blister | ||

| Coques rigides | |||

| Enveloppes de protection et emballages à bulles d'air | |||

| Plateaux et inserts | |||

| Boîtes ondulées et palettes | |||

| Par fonction | Emballage primaire | ||

| Emballage secondaire/de présentation | |||

| Emballage tertiaire et logistique | |||

| Emballage anti-contrefaçon et de sécurité | |||

| Emballage intelligent/connecté | |||

| Par électronique grand public | Smartphones | ||

| Appareils informatiques | |||

| Téléviseurs et décodeurs | |||

| Appareils connectés portables et équipements audio portables | |||

| Appareils connectés pour la maison / appareils IoT | |||

| Autres électroniques grand public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages pour l'électronique grand public ?

La taille du marché des emballages pour l'électronique grand public est de 92,03 milliards USD en 2026 et devrait atteindre 126,23 milliards USD d'ici 2031 à un TCAC de 6,53 %.

Quelle région détient la plus grande part du marché des emballages pour l'électronique grand public ?

L'Asie-Pacifique est en tête avec 39,74 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 9,75 % jusqu'en 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les solutions à base de papier progressent à un TCAC de 7,36 % car les réglementations REP et les mandats de réduction des plastiques encouragent l'adoption des fibres.

Comment les tendances du commerce électronique influencent-elles les formats d'emballage ?

Le commerce électronique stimule la demande d'enveloppes de protection et de solutions en emballages à bulles d'air, qui progressent à un TCAC de 9,27 % en raison des exigences d'expédition par colis.

Quel rôle joue l'emballage intelligent sur le marché ?

L'emballage intelligent et connecté, progressant à un TCAC de 8,19 %, intègre des fonctionnalités d'authentification, de collecte de données et d'engagement des consommateurs, redéfinissant les fonctions d'emballage traditionnelles.

Quels sont les principaux acteurs qui façonnent le paysage concurrentiel ?

À la suite de la récente consolidation, Smurfit WestRock et International Paper sont en tête en termes d'échelle, tandis que Ranpak, Sonoco et Stora Enso poussent l'innovation dans l'amortissement à base de fibres et l'emballage intelligent.

Dernière mise à jour de la page le: