Taille et part du marché de l'emballage des aliments frais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.26 Milliards de dollars |

| Taille du Marché (2031) | 113.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

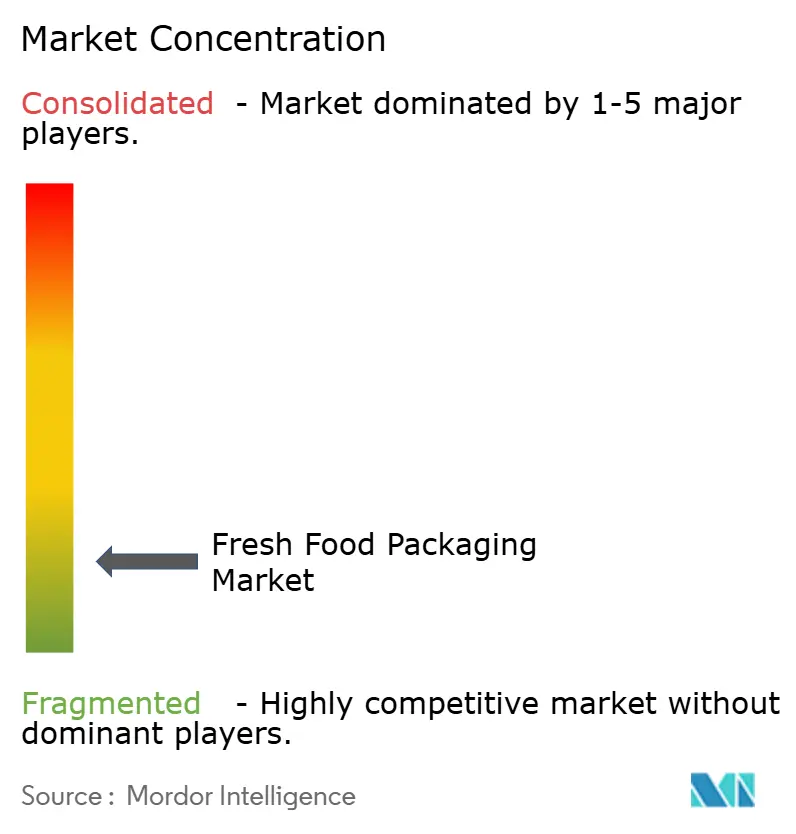

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des aliments frais par Mordor Intelligence

La taille du marché de l'emballage des aliments frais est projetée à 83,40 milliards USD en 2025, 88,26 milliards USD en 2026, et devrait atteindre 113,97 milliards USD d'ici 2031, avec un TCAC de 5,24 % de 2026 à 2031.

La forte croissance de l'épicerie en ligne, le durcissement des réglementations sur la durée de conservation et les engagements de durabilité des distributeurs orientent les investissements vers des mono-matériaux à barrière renforcée, le recyclage chimique et les revêtements antimicrobiens. Les pochettes souples qui réduisent le volume cubique pour la logistique du dernier kilomètre, les barquettes biodégradables répondant aux nouvelles règles de compostabilité et les films en atmosphère modifiée qui maintiennent la qualité des produits frais lors de délais de traitement plus longs gagnent en popularité. La diversification des matériaux est désormais une priorité opérationnelle, car les fluctuations des prix des résines recyclées et les prochaines interdictions des substances perfluoroalkylées et polyfluoroalkylées (PFAS) perturbent les références de coûts. Les fournisseurs disposant d'une capacité de recyclage intégrée et d'actifs de transformation multiplateforme sont les mieux positionnés pour tirer parti de l'accélération du virage des distributeurs vers les références de produits frais à marque propre.

Points clés du rapport

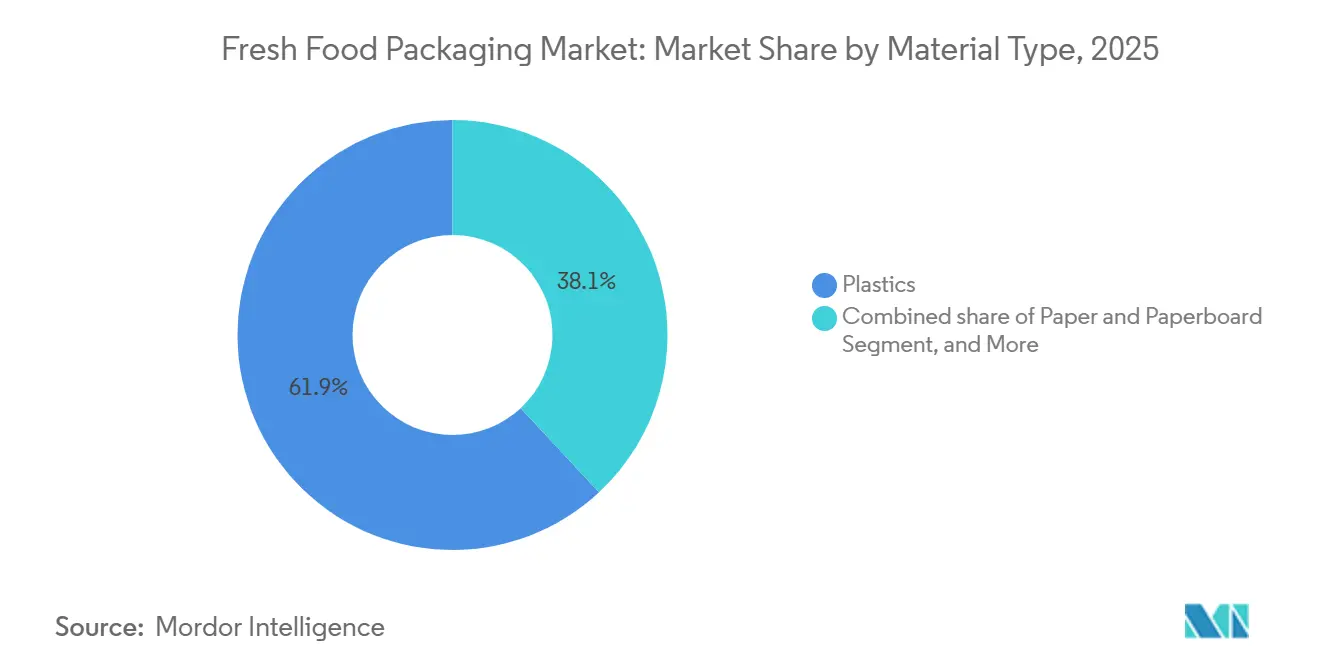

- Par type de matériau, les plastiques ont dominé avec une part de revenus de 62,34 % en 2025, tandis que les matériaux biodégradables et biosourcés devraient croître à un TCAC de 6,23 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles détenaient 52,19 % de la part du marché de l'emballage des aliments frais en 2025 et devraient croître à un TCAC de 5,66 % jusqu'en 2031.

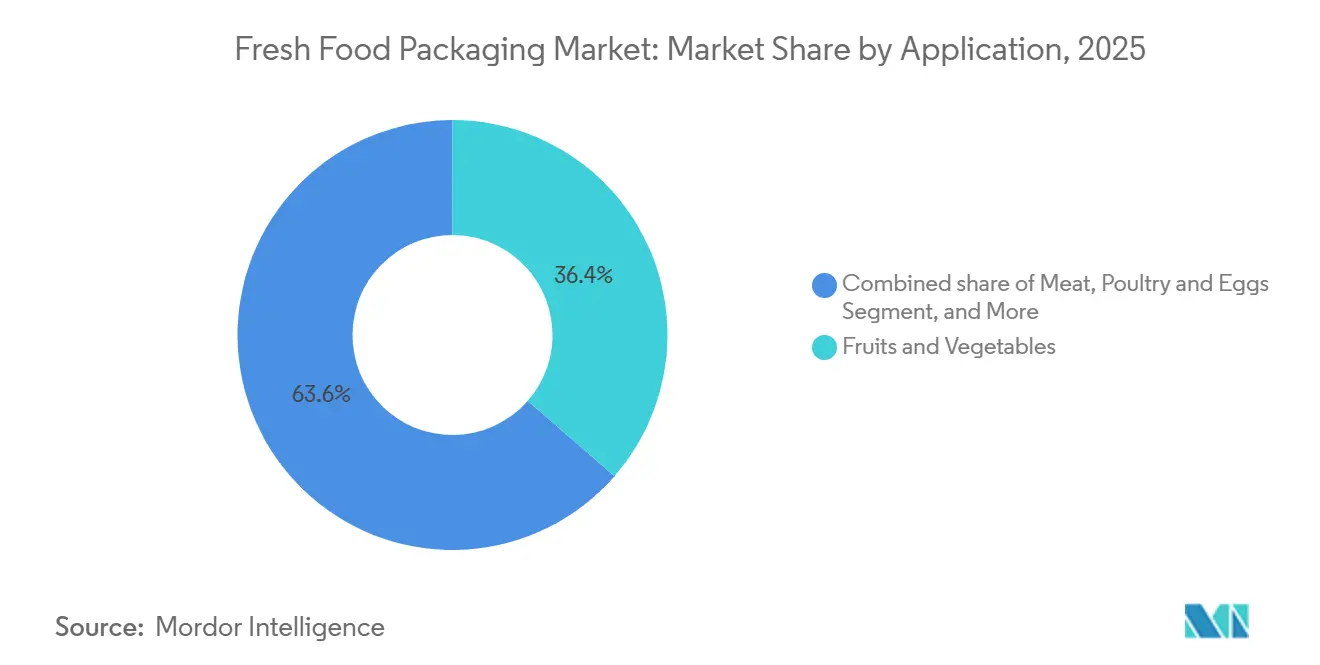

- Par application, les fruits et légumes représentaient 36,42 % de la taille du marché de l'emballage des aliments frais en 2025, tandis que les salades et les légumes verts devraient se développer à un TCAC de 6,21 % jusqu'en 2031.

- Par technologie, l'emballage en atmosphère modifiée dominait avec une part de 43,63 % en 2025, tandis que les revêtements comestibles et antimicrobiens progressent à un TCAC de 6,04 % jusqu'en 2031.

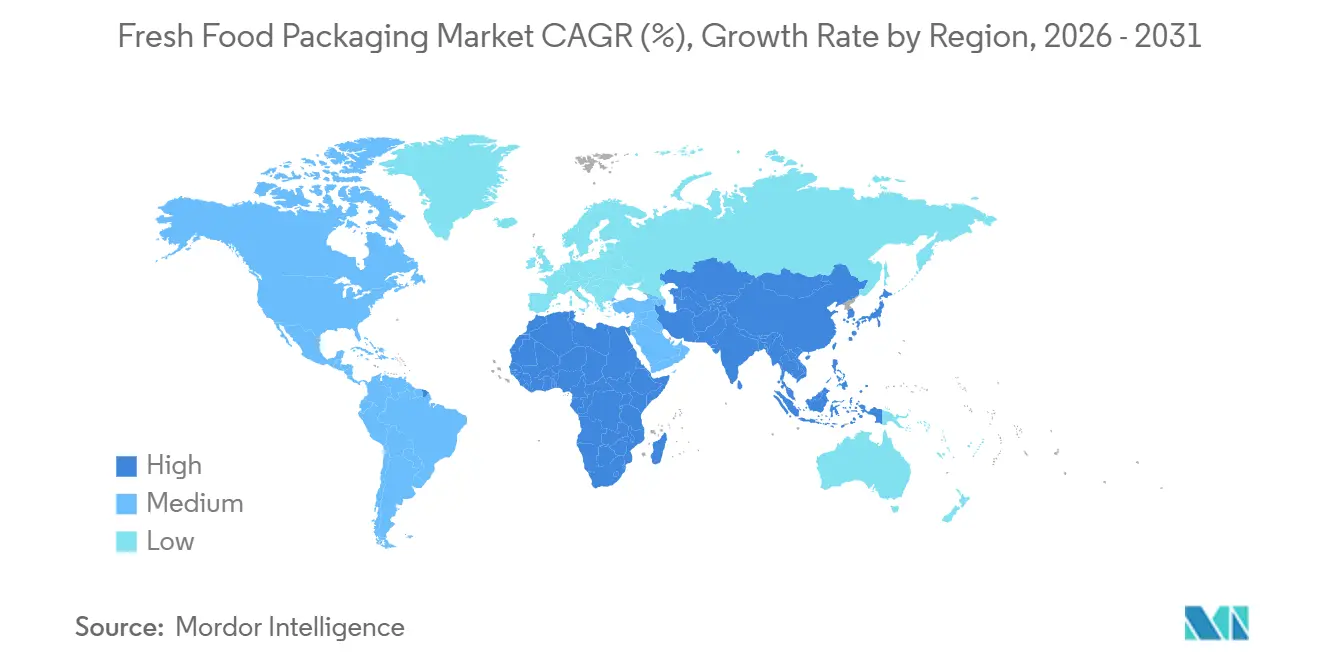

- Par géographie, l'Asie-Pacifique représentait 33,54 % de la valeur 2025, tandis que l'Afrique devrait enregistrer un TCAC de 6,27 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des aliments frais

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des plateformes d'épicerie en ligne exigeant des produits frais à longue conservation en Asie | +1.2% | Asie-Pacifique en cœur de cible, extension au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'atmosphère modifiée pour les denrées périssables destinées à l'exportation depuis l'Amérique du Sud | +0.9% | Amérique du Sud, premiers gains au Chili, au Pérou, en Colombie | Court terme (≤ 2 ans) |

| Développement des marques propres des distributeurs nécessitant des emballages durables adaptés à la marque en Europe | +0.8% | Europe, principalement Allemagne, Royaume-Uni, France | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid soutenue par les gouvernements stimulant les volumes de lait frais conditionné en Inde | +0.7% | Inde à l'échelle nationale | Long terme (≥ 4 ans) |

| Règles de traçabilité des produits de la mer accélérant l'adoption de l'emballage sous vide pelliculé dans les pays nordiques | +0.5% | Pays nordiques, extension à l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de films antimicrobiens pour réduire le gaspillage alimentaire en Amérique du Nord | +0.4% | Amérique du Nord, programmes pilotes au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes d'épicerie en ligne exigeant des produits frais à longue conservation en Asie

La pénétration de l'épicerie numérique en Chine a atteint 28 % en 2025, rendant la livraison en deux jours à température ambiante courante. Les opérateurs de plateformes spécifient désormais des films en polyéthylène micro-perforés qui modèrent la respiration, maintenant la qualité des légumes à feuilles pendant cinq jours supplémentaires sans réfrigération, ainsi que des pochettes absorbant l'éthylène qui prolongent la commercialisation des mangues et des bananes au-delà des cycles de livraison régionaux. Les entreprises de commerce rapide indiennes reflètent ces exigences, incitant les transformateurs à certifier des lignes ISO 15378 conformes aux seuils de migration de l'Autorité de sécurité alimentaire et des normes de l'Inde. Les épiciers en ligne japonais testent des emballages de thon sous vide qui préservent la couleur pendant 10 jours à 4 °C, élargissant la présence en rayon nationale et réduisant la dépendance au fret aérien. Le bénéfice commercial se traduit par une réduction des pertes, une baisse des coûts de fret express et un levier de différenciation tangible dans le merchandising sur application.[1] Organisation japonaise du commerce extérieur, "Innovation en matière d'e-commerce alimentaire frais et d'emballage au Japon," jetro.go.jp

Adoption rapide de l'atmosphère modifiée pour les denrées périssables destinées à l'exportation depuis l'Amérique du Sud

Le Chili a expédié 312 000 t de myrtilles en 2025, dont 87 % sous opercule à gaz équilibrant 2-5 % d'O₂ et 10-15 % de CO₂, supprimant le Botrytis et maintenant la fermeté lors de voyages maritimes de 21 jours vers Guangzhou et Busan. L'industrie avocatière du Pérou emboîte le pas, acceptant une prime d'emballage de 18 à 22 % car les pertes en transit sont passées de 12 % à moins de 6 %. Les transformateurs de bœuf argentins appliquent des régimes similaires pour les pièces Halal à destination du Golfe, tandis que les exportateurs de roses colombiens testent des manchons en atmosphère modifiée visant une durée de vie en vase de 14 jours. La demande régionale en résine a convaincu Saica Group de mettre en service une usine d'extrusion de 15 000 t à São Paulo en 2025.[2]Saica Group, "Nouvelle capacité d'extrusion de films à São Paulo," saica.com

Développement des marques propres des distributeurs nécessitant des emballages durables adaptés à la marque en Europe

Tesco, Carrefour et Aldi ont lancé 127 nouvelles références de produits frais à marque propre en 2025, chacune exigeant des emballages circulaires ou compostables offrant une attractivité en rayon équivalente aux marques nationales. Les transformateurs fournissent des barquettes à petits fruits en fibres moulées, des opercules en papier pour bols de salade et des barquettes en polyéthylène téréphtalate contenant 50 à 65 % de matières recyclées post-consommation. Des organismes de certification tels que DIN CERTCO valident les allégations de compostabilité selon la norme EN 13432, limitant l'écoblanchiment. Le règlement européen sur les emballages et les déchets d'emballages impose la recyclabilité ou la compostabilité d'ici 2030, ce qui incite à des programmes de R&D conjoints pour des stratifiés mono-matériaux éliminant les couches de liaison en polyéthylène indésirables. Les épiciers britanniques testent des caisses réutilisables en polypropylène visant une réduction de 40 % des plastiques à usage unique d'ici 2028.

Expansion de la chaîne du froid soutenue par les gouvernements stimulant les volumes de lait frais conditionné en Inde

L'Inde a alloué 42 milliards INR (505 millions USD) en 2025 à 1,2 million de tonnes de nouvelles capacités d'entrepôts réfrigérés, réduisant les pertes de lait de 18 % à moins de 8 %. Les coopératives distribuent désormais du lait pasteurisé en bouteilles de polyéthylène téréphtalate et en cartons aseptiques dans les villes de deuxième et troisième rang. La Gujarat Milk Marketing Federation a déployé des emballages à ultra-haute température atteignant 2,3 millions d'élèves, et la marque Aavin du Tamil Nadu a lancé des bouteilles en PEHD inviolables pour les acheteurs urbains en quête de praticité. La conformité à la norme BIS IS 15410 stimule les investissements dans des laboratoires de migration accrédités.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines recyclées après l'interdiction d'importation par la Chine | -0.6% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Durcissement des restrictions sur les PFAS limitant l'adoption du papier barrière dans l'UE | -0.5% | Europe, extension à l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Infrastructure de compostage insuffisante freinant la pénétration des bioplastiques aux États-Unis | -0.4% | États-Unis, projets pilotes en Californie et en Oregon | Long terme (≥ 4 ans) |

| CAPEX élevé des lignes d'atmosphère modifiée à haute teneur en O₂ pour les PME transformatrices en Afrique | -0.3% | Nigéria, Kenya, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines recyclées après l'interdiction d'importation par la Chine

Le durcissement par la Chine en 2024 des normes de pureté des balles de polyéthylène téréphtalate a fait grimper les prix au comptant des flocons recyclés européens de 22 % à la mi-2025. Les transformateurs ont soudainement incorporé 40 % de résine vierge pour stabiliser la résistance à la fusion, compromettant les engagements des distributeurs en matière de contenu recyclé et érodant les marges. Des améliorations du lavage à chaud et du tri optique sont en cours, mais la capacité accuse un retard de deux ans sur la demande. Le recyclage chimique offre une garantie de pureté, mais les usines commerciales sont rares et capitalistiques, retardant un soulagement à grande échelle.[3]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu

Durcissement des restrictions sur les PFAS limitant l'adoption du papier barrière dans l'UE

Une proposition de l'Agence européenne des produits chimiques en janvier 2025 visait l'élimination des PFAS des substrats en contact avec les aliments, écartant les barrières fluorées largement utilisées sur les barquettes en fibres moulées pour la viande. Les alternatives à base de cire et de silicone augmentent le coût du substrat jusqu'à 12 % et nécessitent la modernisation des enduiseuses. Les grands distributeurs ont suspendu le déploiement du papier barrière, revenant au polyéthylène téréphtalate dans l'attente d'une clarification réglementaire. La cellulose traitée au plasma et les revêtements à base d'alginate restent au stade pilote, laissant un vide temporaire dans les options à base de fibres.[4]Agence européenne des produits chimiques, "Proposition de restriction des PFAS pour les matériaux en contact avec les aliments," echa.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques dominent tandis que les biodégradables gagnent en vitesse

Les plastiques ont dominé le marché de l'emballage des aliments frais en 2025 avec 62,34 % de la valeur, portés par le faible coût du polyéthylène, la transparence du polyéthylène téréphtalate et la résistance thermique du polypropylène. La teneur en matières recyclées post-consommation est passée de 35 % en 2023 à 52 % dans les barquettes à couvercle clipsé deux ans plus tard, sous l'effet des mandats de l'UE. Les films biodégradables à base d'acide polylactique et de polyhydroxyalcanoate ont enregistré un TCAC de 6,23 %, portés par les petits fruits à marque propre en Allemagne et les essais de pochettes sur des sites d'épicerie asiatiques. Le papier et le carton ont regagné du terrain, les barquettes à petits fruits en fibres moulées ayant obtenu les logos EN 13432 conformes aux critères d'évaluation des distributeurs, tandis que le métal est resté une niche dans la purée de tomates aseptique et que le verre a connu un regain dans les bouteilles de lait réutilisables en Scandinavie. La pochette en polyhydroxyalcanoate d'Amcor pour les fruits découpés, lancée en 2025, a démontré une biodégradation marine en moins de 6 mois, répondant aux préoccupations des marchés côtiers.

La croissance des biodégradables est tempérée par les lacunes du compostage, seules 15 % des municipalités américaines proposant la collecte du compost en bordure de trottoir. Le recyclage chimique ouvre des boucles de polymères alimentaires correspondant à la pureté du vierge, atténuant les inquiétudes liées à la contamination en contact direct. Les transformateurs de papier s'empressent de remplacer les PFAS par des barrières à base aqueuse, et le verre bénéficie de taux de retour de 92 % dans le cadre des systèmes de consigne européens. Dans l'ensemble, la flexibilité de l'approvisionnement stratégique et la maîtrise des certifications sont des leviers concurrentiels décisifs à mesure que les distributeurs publient des critères d'évaluation toujours plus stricts.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les formats flexibles excellent dans la logistique du dernier kilomètre

L'emballage flexible a capté 52,19 % de part en 2025, avec un TCAC de 5,66 %, car les pochettes et les films réduisent l'espace cubique jusqu'à 40 %, une économie essentielle pour la livraison d'épicerie en ligne. Les pochettes à fond plat avec fermeture refermable supplantent les barquettes pour les légumes frais découpés, et les films nano-revêtus font passer l'ingress d'oxygène en dessous de 1 cc m⁻² jour⁻¹ pour les pâtes en atmosphère modifiée. Les boîtes rigides et les barquettes restent indispensables pour la résistance à l'empilement, mais les cannelures allégées et les revêtements à base d'eau contribuent à défendre les positions de coût. La pochette de salade en polyéthylène recyclable de Mondi, lancée en 2025, intègre des absorbeurs d'oxygène sans couches métalliques, prouvant la recyclabilité en bac de collecte et une économie de matière de 18 %.

Les flexibles à bec verseur font leur entrée dans les rayons de produits laitiers fermentés, offrant 25 % d'économies de matière par rapport aux pots. Les films intégrant la RFID et l'impression variable haute définition répondent aux lois nordiques sur la traçabilité des produits de la mer. Les barquettes thermoformées telles que la gamme Cryovac de Sealed Air contiennent désormais 60 % de polyéthylène téréphtalate recyclé, une étape importante dans la chaîne d'approvisionnement rigide circulaire. La mutualisation des caisses utilise des inserts durables en polypropylène pour atteindre des objectifs de 100 utilisations. La taille du marché de l'emballage des aliments frais bénéficie de cette pollinisation croisée entre allègement, fonctionnalités intelligentes et amincissement des matériaux, élevant les différenciateurs des fournisseurs au-delà de la tarification de commodité.

Par application : la commodité stimule l'élan des salades et des légumes verts

Les fruits et légumes représentaient 36,42 % du chiffre d'affaires en 2025, mais les salades et les légumes verts sont la vedette de la croissance, progressant à un TCAC de 6,21 % car les entreprises de kits repas et les chaînes de restauration rapide ont besoin d'une durée de vie de 7 jours pour les produits découpés. Les films micro-perforés équilibrent l'O₂ et le CO₂ pour retarder le flétrissement, et les absorbeurs d'éthylène gèrent les pics de respiration dans les mélanges de feuilles. La viande, la volaille et les œufs prospèrent grâce à l'emballage sous vide pelliculé et aux suremballages antimicrobiens qui suppriment Listeria de 30 %, tandis que les produits de la mer bénéficient d'absorbeurs d'oxygène et de codes QR compatibles avec la blockchain. Les produits laitiers migrent vers des bouteilles en polyéthylène téréphtalate haute barrière à mesure que les gammes aromatisées en portion individuelle se multiplient. Les films Xtend de StePac pour les herbes aromatiques ont atteint une durée de conservation de 14 jours avec une réduction des pertes de 35 %, soulignant le retour sur investissement du contrôle de la respiration.

La volonté des consommateurs de payer une prime de 40 % pour les salades prêtes à consommer accélère l'adoption de lignes d'atmosphère modifiée à haute teneur en oxygène dans les centres de distribution de produits frais en banlieue. Les films antimicrobiens aux ions d'argent prolongent les fenêtres de conservation des melons et de la volaille, tandis que les exportateurs de produits de la mer scandinaves s'appuient sur l'emballage sous vide pelliculé pour porter les codes-barres de traçabilité. Dans toutes les catégories, le marché de l'emballage des aliments frais continue d'intégrer des éléments actifs qui se traduisent directement par des gains de vente au détail et une réduction des déchets.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'atmosphère modifiée domine tandis que les revêtements comestibles se développent

L'emballage en atmosphère modifiée a conservé 43,63 % de sa valeur en 2025 ; ses ratios O₂:CO₂ contrôlés sont essentiels pour prolonger la durée de vie en rayon des produits frais, des pâtes et de la viande rouge. L'emballage sous vide pelliculé a rapidement progressé dans les protéines haut de gamme car le film étroitement appliqué élimine l'exsudat et offre un espace de marquage clair. Les solutions actives et intelligentes, des absorbeurs d'oxygène aux encres thermo-indicatrices, ont pénétré les produits laitiers et les repas à emporter. Les revêtements comestibles et antimicrobiens, progressant à un TCAC de 6,04 %, suppriment entièrement les emballages secondaires ; le revêtement végétal d'Apeel pour les avocats ajoute 10 à 14 jours de durée de conservation sans réfrigération, permettant des déplacements en chaîne chaude vers les zones tropicales.

Les films à base de caséine pour le fromage tranché assurent la rétention d'humidité et une durée de vie au réfrigérateur de 60 jours, tandis que les essais de suremballage aux nanoparticules d'argent réduisent de 50 % les comptages de Campylobacter dans les demi-volailles. L'atmosphère modifiée à haute teneur en oxygène (70-80 % d'O₂) maintient la couleur rouge du bœuf pendant 10 jours, et les films d'emballage sous vide pelliculé en polyéthylène entièrement recyclable remplacent les couches complexes en polyamide. Les étiquettes intelligentes qui changent de couleur une fois les seuils de pH de détérioration atteints renforcent la confiance des consommateurs, réduisant les déchets ménagers. Collectivement, ces avancées soutiennent la trajectoire de croissance du marché de l'emballage des aliments frais en alliant sécurité alimentaire, merchandising et indicateurs environnementaux.

Analyse géographique

L'Asie-Pacifique a dominé avec 33,54 % de la valeur 2025, jusqu'en 2031, à mesure que les volumes d'épicerie en ligne se multiplient et que les gouvernements financent des nœuds de chaîne du froid. La Chine a engagé 28 milliards CNY (3,92 milliards USD) dans des entrepôts réfrigérés en 2025, favorisant l'adoption de produits frais en atmosphère modifiée et l'essor des pochettes dans les plats préparés. Les coopératives laitières indiennes s'appuient sur les cartons aseptiques pour atteindre les districts mal desservis, tandis que le Japon teste des barquettes de sashimi sous vide pelliculé prolongeant la stabilité de la couleur à dix jours. Les supérettes sud-coréennes ajoutent des coupes de fruits antimicrobiens visant des cycles d'inventaire de sept jours, et les producteurs d'Océanie adoptent des barquettes à petits fruits compostables en avance sur un mandat de recyclage de 70 % d'ici 2030.

L'Europe suit avec un TCAC de 4,9 %, portée par les initiatives de marques propres des distributeurs et le décret de l'UE imposant 65 % de contenu recyclé pour les barquettes en polyéthylène téréphtalate d'ici 2030. Les discounters allemands adoptent des barquettes en fibres moulées avec logos EN 13432, le Royaume-Uni teste des caisses réutilisables visant une réduction de 40 % des emballages à usage unique, et les chaînes françaises déploient des pochettes absorbant l'oxygène offrant une durée de vie de 12 jours pour les salades. Les exportateurs de produits de la mer italiens investissent dans l'emballage sous vide pelliculé avec codes blockchain pour les marchés nord-américains haut de gamme, et les expéditeurs d'agrumes espagnols déploient des doublures en atmosphère modifiée, réduisant les pertes en transit à moins de 5 %. Les embouteilleurs laitiers russes augmentent leur capacité en PEHD pour répondre à la demande de lait UHT en reprise.

L'Amérique du Nord maintient un TCAC de 5,0 %, aidée par les orientations de la FDA sur la sécurité du contenu recyclé qui valident les flux de recyclage chimique. Les distributeurs américains testent des suremballages antimicrobiens pour le bœuf réduisant les démarques de 25 %, et les transformateurs canadiens intègrent des films à la nisine prolongeant la durée de vie de la volaille de six jours. Les exportateurs d'avocats mexicains s'appuient sur des barquettes à couvercle clipsé en atmosphère modifiée pour les routes pacifiques de 21 jours. L'Afrique enregistre le TCAC régional le plus rapide à 6,27 %, les sites de chaîne du froid financés par des donateurs au Nigéria et au Kenya permettant enfin des flux de viande conditionnée, et les États du Golfe investissent dans des lignes de lait aseptique pour la sécurité alimentaire. L'Amérique du Sud progresse de 5,5 % par an, ancrée par les myrtilles chiliennes et les avocats péruviens qui dépendent de fenêtres d'atmosphère modifiée de 21 jours pour les traversées maritimes vers l'Asie.

Paysage concurrentiel

Les cinq premiers fournisseurs, Amcor, Sealed Air, Mondi, WestRock et Smurfit Kappa, représentaient environ 35 % du chiffre d'affaires mondial 2025, illustrant une consolidation modérée. L'échelle permet aux leaders d'acheter à l'avance du polyéthylène téréphtalate recyclé, de financer des projets de recyclage chimique et de déployer des plateformes de transformation universelles sur plusieurs continents. L'intégration verticale dans les actifs de récupération sécurise les matières premières pour le marché de l'emballage des aliments frais au moment même où les règles sur le contenu recyclé se durcissent. La technologie est un différenciateur clé : les absorbeurs d'oxygène actifs, les nano-revêtements antimicrobiens et les encres thermo-indicatrices remportent les tests des distributeurs où la réduction des déchets équivaut à du profit. L'impression numérique qui sérialise les emballages pour la traçabilité de la ferme à la fourchette distingue également les portefeuilles multiproduits.

Les fusions-acquisitions sont restées stratégiques : Sealed Air a acquis une participation majoritaire dans Printpack do Brasil au Brésil pour 85 millions USD, gagnant une adjacence dans les myrtilles et le bœuf, et Huhtamaki a sécurisé Saigon Packaging pour exploiter le boom de la mangue au Vietnam. Les dépôts de brevets montrent 12 à 15 soumissions chacun d'Amcor et Sealed Air en 2025 sur la dispersion d'ions d'argent et de chitosane, soulignant une course à l'innovation. Les transformateurs régionaux de taille moyenne se taillent des niches dans les films d'atmosphère modifiée haute barrière avec une transmission d'oxygène inférieure à 1 cc m⁻² jour⁻¹, approvisionnant les transformateurs de salades qui ne peuvent se permettre aucune décoloration. Des perturbateurs tels qu'Apeel Sciences et Notpla poussent des revêtements comestibles et à base d'algues qui contournent entièrement le plastique, offrant aux distributeurs une victoire de durabilité en première page.

La fragmentation s'atténuera lentement car la diversité des catégories, du papier barrière à l'emballage sous vide pelliculé pour les produits de la mer, récompense encore la spécialisation. Pourtant, les quotas obligatoires de contenu recyclé, les interdictions de PFAS et le recyclage chimique capitalistique pourraient déclencher une nouvelle vague de consolidation à mesure que les coûts de conformité augmentent.

Leaders du secteur de l'emballage des aliments frais

Amcor plc

Mondi Group

International Paper Co.

Sealed Air Corporation

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor a annoncé une expansion de 120 millions USD de son site de recyclage de polyéthylène téréphtalate à Gand, en Belgique, visant 50 000 t par an de résine alimentaire d'ici le quatrième trimestre 2027.

- Décembre 2025 : Sealed Air a acquis 60 % de Printpack do Brasil au Brésil pour 85 millions USD, ajoutant 25 000 t de capacité de films et un accord d'approvisionnement de cinq ans avec la principale coopérative de petits fruits du Chili.

- Novembre 2025 : Mondi a lancé une pochette en polyéthylène recyclable avec absorbeurs d'oxygène pour les salades, prolongeant la durée de conservation à 12 jours dans les projets pilotes de Tesco et Carrefour.

- Octobre 2025 : Tetra Pak a ouvert une usine de cartons aseptiques de 95 millions USD à Pune, en Inde, dotée de lignes de 24 000 cartons par heure destinées aux coopératives laitières.

Portée du rapport mondial sur le marché de l'emballage des aliments frais

Le rapport sur le marché de l'emballage des aliments frais est segmenté par type de matériau (plastiques, papier et carton, métal, verre, matériaux biodégradables et biosourcés), type d'emballage (emballage flexible, emballage rigide), application (fruits et légumes, viande, volaille et œufs, produits de la mer, produits laitiers, salades et légumes verts), technologie (emballage en atmosphère modifiée, emballage sous vide pelliculé, emballage actif et intelligent, revêtements comestibles et antimicrobiens) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques |

| Papier et carton |

| Métal |

| Verre |

| Matériaux biodégradables et biosourcés |

| Emballage flexible | Pochettes et sacs |

| Films et films d'emballage | |

| Emballage rigide | Boîtes et cartons |

| Barquettes | |

| Palettes et caisses | |

| Autres emballages rigides |

| Fruits et légumes |

| Viande, volaille et œufs |

| Produits de la mer |

| Produits laitiers |

| Salades et légumes verts |

| Emballage en atmosphère modifiée |

| Emballage sous vide pelliculé |

| Emballage actif et intelligent |

| Revêtements comestibles et antimicrobiens |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Plastiques | |

| Papier et carton | ||

| Métal | ||

| Verre | ||

| Matériaux biodégradables et biosourcés | ||

| Par type d'emballage | Emballage flexible | Pochettes et sacs |

| Films et films d'emballage | ||

| Emballage rigide | Boîtes et cartons | |

| Barquettes | ||

| Palettes et caisses | ||

| Autres emballages rigides | ||

| Par application | Fruits et légumes | |

| Viande, volaille et œufs | ||

| Produits de la mer | ||

| Produits laitiers | ||

| Salades et légumes verts | ||

| Par technologie | Emballage en atmosphère modifiée | |

| Emballage sous vide pelliculé | ||

| Emballage actif et intelligent | ||

| Revêtements comestibles et antimicrobiens | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'emballage des aliments frais d'ici 2031 ?

Il est prévu qu'il atteigne 113,97 milliards USD d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide dans les formats d'aliments frais ?

L'emballage flexible progresse à un TCAC de 5,66 % jusqu'en 2031, porté par les pochettes et les films haute barrière.

Pourquoi les matériaux biodégradables gagnent-ils des parts dans les emballages d'aliments frais ?

Les mandats de durabilité des distributeurs et les règles européennes de compostabilité stimulent un TCAC de 6,23 % pour les films biosourcés.

Comment les emballages en atmosphère modifiée bénéficient-ils aux exportateurs ?

Ils équilibrent l'oxygène et le dioxyde de carbone pour prolonger la durée de vie des produits frais jusqu'à 21 jours, réduisant les pertes sur les longues routes maritimes.

Quelle région mène actuellement la demande d'emballages d'aliments frais ?

L'Asie-Pacifique détient 33,54 % de la valeur 2025, portée par la croissance de l'épicerie en ligne et les investissements dans la chaîne du froid.

Dernière mise à jour de la page le: