Taille et parts du marché de l'emballage chimique agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.96 Milliards de dollars |

| Taille du Marché (2031) | 8.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage chimique agricole par Mordor Intelligence

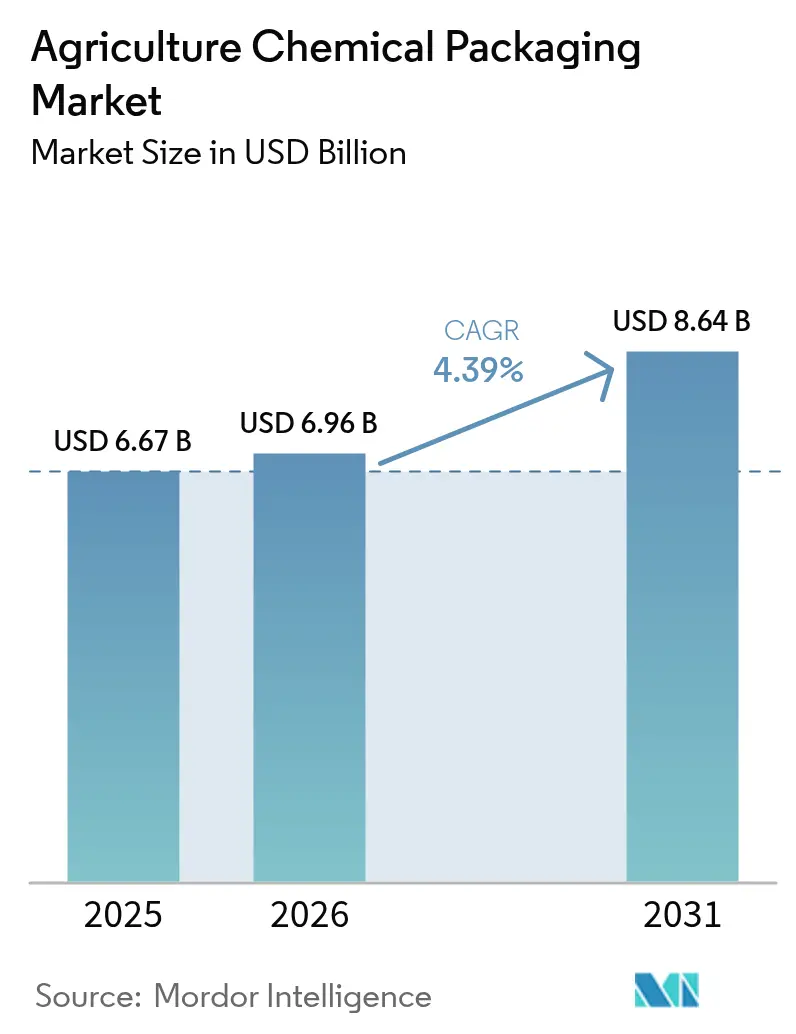

La taille du marché de l'emballage chimique agricole était évaluée à 6,67 milliards USD en 2025 et devrait croître de 6,96 milliards USD en 2026 pour atteindre 8,64 milliards USD d'ici 2031, à un TCAC de 4,39 % durant la période de prévision (2026-2031). Les mandats gouvernementaux en faveur des systèmes en boucle fermée, la pénétration croissante des produits biologiques et les avancées rapides dans la technologie des barrières multicouches reconfigurent la façon dont les produits transitent des usines de formulation vers les exploitations agricoles, ancrant la demande de contenants haute performance conformes à des normes plus strictes en matière de volatilité, de traçabilité et de recyclabilité. L'essor de l'agriculture de précision, le déploiement de la fertirrigation au goutte-à-goutte et la croissance de l'emballage intelligent créent une marge commerciale pour les fournisseurs capables d'associer la compatibilité chimique à une visibilité logistique numérisée. L'intensité concurrentielle s'accroît à mesure que les principaux convertisseurs cèdent des actifs non essentiels, consolident leurs empreintes de production et accélèrent leurs investissements dans l'économie circulaire afin de protéger leurs marges et de satisfaire aux règles de responsabilité des producteurs. L'Asie-Pacifique domine à la fois le volume et la croissance, portée par l'expansion de la capacité agrochimique en Chine, en Inde et dans les pôles émergents d'Asie du Sud-Est qui s'appuient sur des fûts certifiés ONU, des conteneurs vrac intermédiaires et des sachets à faible dose pour le commerce orienté vers l'exportation.

Principaux enseignements du rapport

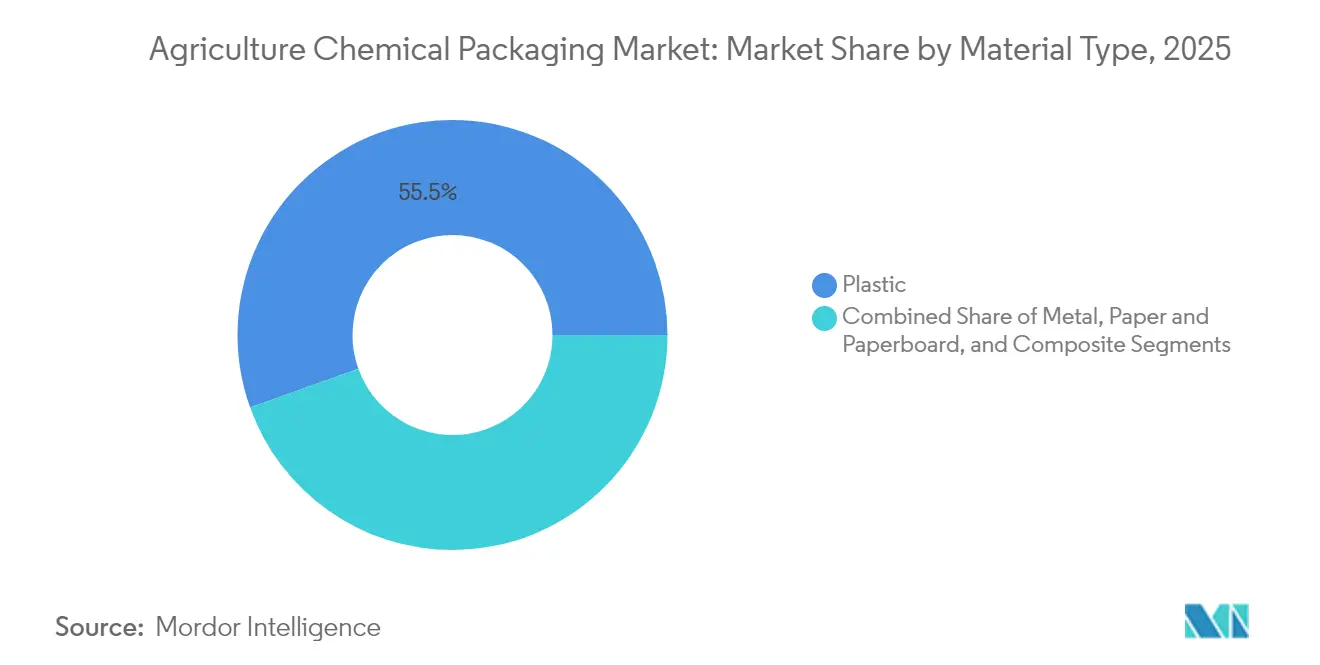

- Par type de matériau, le plastique a capturé 55,48 % des parts du marché de l'emballage chimique agricole en 2025.

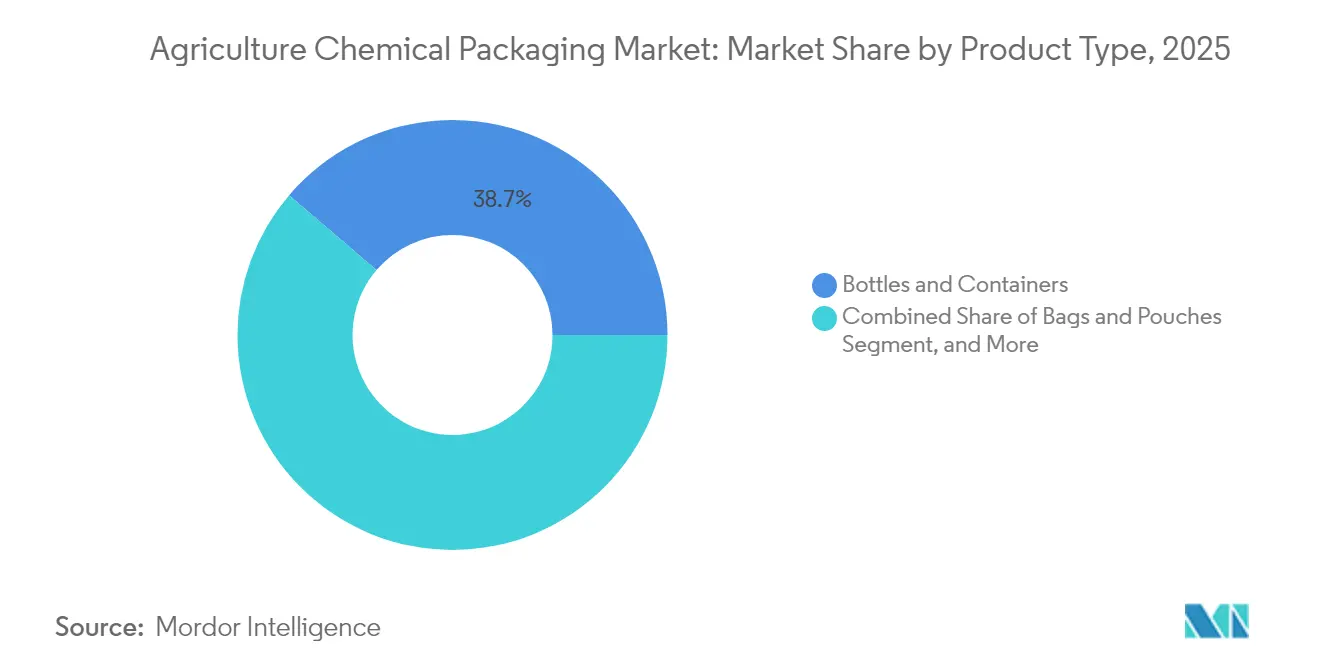

- Par type de produit, la taille du marché de l'emballage chimique agricole pour le segment des sacs et sachets devrait croître à un TCAC de 6,19 % entre 2026 et 2031.

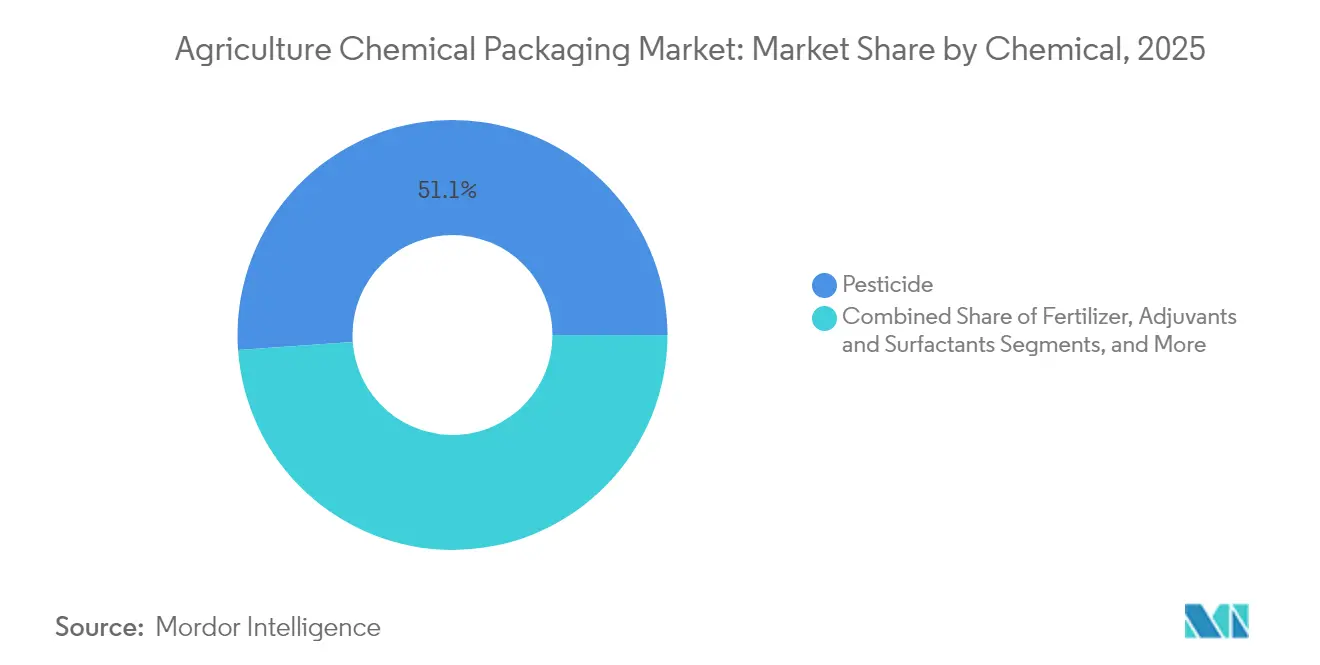

- Par produit chimique, les pesticides ont capturé 51,12 % des parts du marché de l'emballage chimique agricole en 2025.

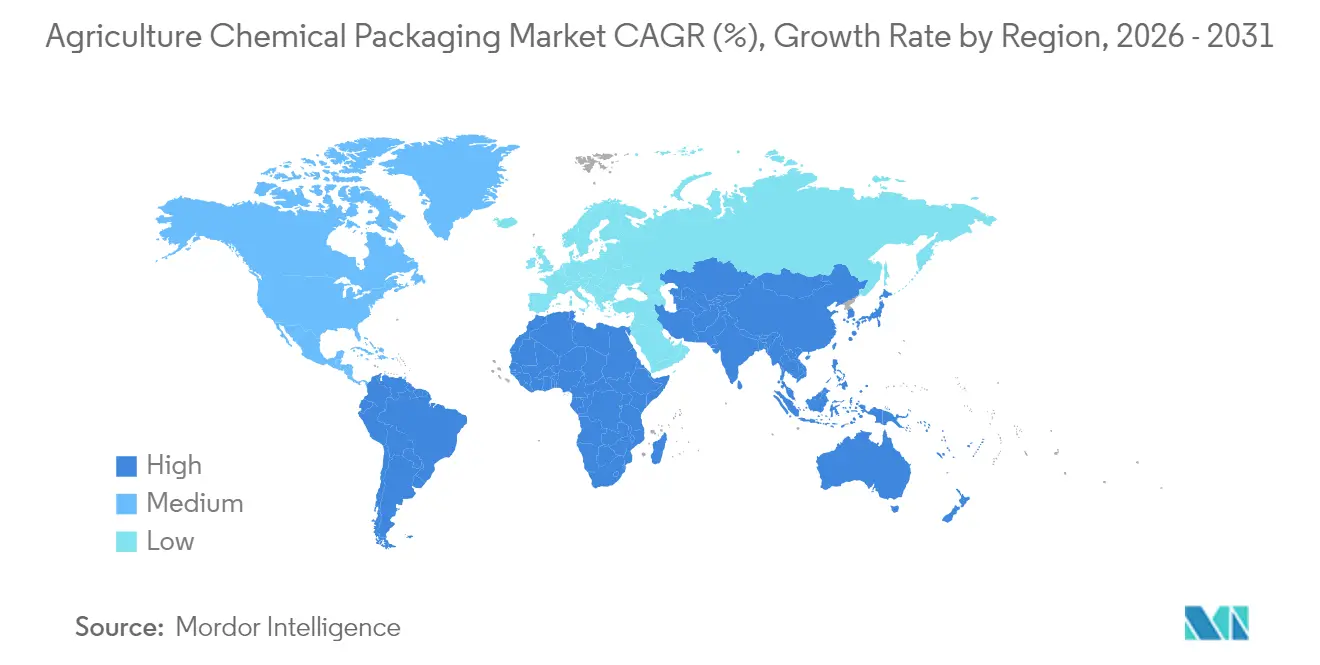

- Par géographie, la taille du marché de l'emballage chimique agricole pour la région Asie-Pacifique devrait croître à un TCAC de 5,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage chimique agricole

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse de la production agrochimique en Asie-Pacifique stimule la demande de contenants | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Reconditionnement en boucle fermée des GRV | +0.8% | Mondial, l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Bouteilles multicouches HDPE-EVOH pour la conformité aux COV | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion de la fertirrigation au goutte-à-goutte favorisant l'adoption des sachets | +0.6% | Mondial, régions soumises au stress hydrique | Moyen terme (2-4 ans) |

| Mandats de traçabilité intelligente dans le cadre du PPWR de l'UE | +0.4% | Cœur UE, extension vers d'autres marchés développés | Court terme (≤ 2 ans) |

| Percées dans les résines barrières biosourcées | +0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la production agrochimique en Asie-Pacifique stimule la demande de contenants

Les volumes croissants de production agrochimique en Asie-Pacifique génèrent un besoin sans précédent de contenants vrac certifiés ONU, de fûts et de bouteilles rigides capables de résister aux expéditions d'exportation longue distance tout en respectant les protocoles relatifs aux matières dangereuses.[1]DigitalRefining, "Borouge sécurise de nouveaux accords d'approvisionnement et collaborations," digitalrefining.com Les extensions de capacité en Chine, en Inde, au Viêt Nam et en Indonésie génèrent des économies d'échelle qui réduisent les coûts d'emballage à l'unité, permettant aux formulateurs régionaux de concurrencer à l'échelle mondiale. Les programmes gouvernementaux de subvention des engrais et les incitations à l'emballage durable amplifient davantage la demande d'emballages conformes, orientant les investissements vers des lignes de fûts à grand volume et des centres localisés de reconditionnement de GRV. La concentration de la production dans la région catalyse des chaînes d'approvisionnement localisées pour les fermetures, les revêtements intérieurs et les étiquettes intelligentes, réduisant les délais de livraison et abaissant les dépenses logistiques. Collectivement, ces forces ancrent le statut de l'Asie-Pacifique en tant que moteur de croissance du marché de l'emballage chimique agricole.

Évolution réglementaire vers le reconditionnement des GRV en boucle fermée

Les régimes de responsabilité élargie des producteurs et les objectifs de réduction des déchets mis en décharge dans l'UE et en Amérique du Nord transforment les conteneurs vrac intermédiaires, d'actifs à usage unique en plateformes logistiques multi-cycles.[2]Greif Inc., "Présentation aux investisseurs T2 2025," investor.greif.com Des programmes spécialisés de collecte, de nettoyage haute pression et de recertification prolongent la durée de vie des contenants tout en réduisant la demande de résine vierge et en diminuant les émissions globales sur le cycle de vie. Des économies de coûts de 30 à 40 % par rapport à l'achat de nouveaux GRV incitent à l'adoption, et des lignes de décontamination automatisées garantissent la cohérence pour les applications de pesticides, d'engrais et d'adjuvants. Les formulateurs multinationaux spécifient de plus en plus des contrats en boucle fermée dans leurs accords fournisseurs, incitant les convertisseurs à investir dans des centres de reconditionnement régionaux. Sur l'horizon de prévision, le modèle fait évoluer la composition des revenus des ventes ponctuelles de contenants vers des revenus de services récurrents, tout en satisfaisant aux engagements de neutralité carbone des entreprises.

Adoption rapide des bouteilles multicouches HDPE-EVOH pour la conformité aux COV

L'examen accru des formulations de pesticides volatils par l'EPA américaine et des organismes comparables de l'UE accélère la conversion des structures HDPE monocouche vers des structures coextrudées HDPE-EVOH qui réduisent les taux de perméation de plus de 90 %. Le format multicouche préserve la rigidité du contenant et la résistance chimique tout en atteignant les performances de faible odeur requises pour les applications en zone résidentielle. Les avancées en matière de coextrusion réduisent les coûts de conversion, permettant aux convertisseurs de taille intermédiaire d'entrer dans le segment haute barrière. Les propriétaires de marques privilégient cette solution car elle évite des reformulations coûteuses et évite de passer aux boîtes métalliques, maintenant ainsi l'efficacité du remplissage en ligne et la recyclabilité en aval.

Croissance de la fertirrigation au goutte-à-goutte stimulant les formats de sachets à faible dose

L'infrastructure d'irrigation de précision dans les zones géographiques soumises au stress hydrique stimule l'adoption de sachets hydrosolubles et de sachets concentrés compatibles avec les injecteurs de fertirrigation automatisés. Le changement de format, passant des bidons de 20 litres aux sachets à application unique, élimine les erreurs de dosage à la ferme et réduit la masse plastique par hectare traité. Les films souples avec barrières à l'oxygène et à l'humidité protègent la puissance des nutriments jusqu'à la dissolution, et des systèmes de micro-perforation permettent des débits précis. Les petits exploitants en Inde et dans certaines parties de l'Afrique subsaharienne bénéficient de coûts initiaux plus faibles et d'une logistique simplifiée, élargissant la portée du marché pour les fournisseurs de nutriments spécialisés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des résines comprime les marges des convertisseurs | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés de décontamination après utilisation | -0.6% | Mondial, particulièrement les marchés développés | Moyen terme (2-4 ans) |

| L'évolution des réglementations ONU sur les matières dangereuses augmente les coûts de test | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Les stations de recharge au niveau des exploitations réduisent la demande à usage unique | -0.3% | Marchés développés disposant d'infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des résines comprime les marges des convertisseurs

Les fortes fluctuations des coûts des matières premières en polyéthylène et en polypropylène, entraînées par les gyrations des prix du brut et les arrêts imprévus des vapocraqueurs, compriment les marges des convertisseurs, les acheteurs agricoles résistant aux ajustements fréquents des prix. Les cycles d'approvisionnement saisonniers exacerbent les décalages temporels, exposant les convertisseurs de niveau intermédiaire à des pertes sur stocks. Certains leaders du marché se couvrent par des accords d'approvisionnement à long terme ou s'intègrent en amont dans la production de résines ; les petites entreprises, faute d'envergure, font face à un risque de consolidation accru. L'incertitude sur les marges freine les dépenses d'investissement sur de nouvelles lignes haute barrière, retardant potentiellement les déploiements d'innovations et limitant l'offre de formats durables de nouvelle génération au sein du marché de l'emballage chimique agricole.

Coûts élevés de décontamination après utilisation

Les obligations de triple rinçage, les stations de lavage certifiées et les réglementations sur l'élimination des déchets dangereux alourdissent les coûts de traitement en fin de vie pour les fûts, les GRV et les bouteilles rigides. Pour les conditionnements de petit et moyen volume, la décontamination peut dépasser 60 % de la valeur du contenant, compromettant les modèles circulaires et faisant pencher la balance des coûts vers les options à usage unique. Les investissements dans des stations automatisées et l'élimination des résidus par plasma offrent un soulagement, mais nécessitent des dépenses de plusieurs millions de dollars et du personnel technique spécialisé. Tant que les technologies de décontamination ne passent pas à l'échelle et que la clarté réglementaire ne s'harmonise pas au-delà des frontières, ce frein limitera les volumes de réutilisation et modérera les progrès globaux en matière de circularité sur le marché de l'emballage chimique agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la croissance des composites dépasse celle des plastiques traditionnels

Les solutions composites représentaient 18,86 % du chiffre d'affaires 2025 et croissent à 5,86 %, bien au-dessus de la trajectoire de 4,39 % du marché de l'emballage chimique agricole. Leurs corps de fûts en fibres multicouches plastique combinent des extérieurs en carton renouvelable avec des revêtements intérieurs en HDPE pour réduire l'utilisation de résine jusqu'à 60 % et faciliter les réductions de l'empreinte carbone demandées par les fournisseurs multinationaux d'intrants agricoles. Parallèlement, le plastique a maintenu une part dominante de 55,48 % parce que les bouteilles HDPE moulées par soufflage, les sacs tissés en PP et les revêtements intérieurs en LDPE restent la référence pour les engrais de commodité sensibles aux coûts. Les métaux conservent une pertinence de niche pour les pesticides à base de solvants volatils et les fumigants pressurisés où la résistance à la manipulation compense les pénalités de poids. Le papier et le carton font leur réapparition via des canettes composées à 95 % de papier qui protègent les formulations sèches sans compromettre la recyclabilité. Sur l'horizon de prévision, les composites hybrides devraient absorber des volumes supplémentaires, notamment dans les régions réglementées exigeant une perméation plus faible et de meilleures mesures du cycle de vie. Leur alignement sur les objectifs ESG des entreprises les positionne pour capter des parts croissantes de la taille du marché de l'emballage chimique agricole à mesure que les propriétaires de marques fixent des KPI de réduction de résine et imposent des seuils de contenu renouvelable.

Des tests rigoureux de compatibilité chimique valident désormais les fûts composites pour les engrais hautement acides et certains herbicides, levant les barrières historiques à l'adoption. Les modernisations rapides des lignes de fûts en fibres coûtent 20 à 25 % de moins que l'installation de nouvelles machines à fûts tout plastique, encourageant les convertisseurs à diversifier leurs portefeuilles face à l'incertitude sur les prix des résines. Les coûts de fret élevés favorisent également les composites plus légers, notamment pour la distribution intérieure dans les marchés émergents disposant d'une infrastructure ferroviaire sous-développée. Les régulateurs de l'UE et d'Amérique du Nord considèrent de plus en plus les contenants composites comme préférables dans le cadre de taxes sur les emballages qui pénalisent l'intensité en plastique vierge, créant des vents favorables sur les prix pour les premiers adoptants. Bien que les chaînes d'approvisionnement en matières premières pour le papier kraft et les adhésifs spéciaux nécessitent une mise à l'échelle supplémentaire, les formats composites semblent prêts à éroder la part du plastique, renforçant leur statut de segment de matériau à forte croissance au sein du marché de l'emballage chimique agricole.

Par type de produit : les formats flexibles stimulent l'innovation

Les bouteilles et contenants ont conservé 38,74 % du chiffre d'affaires 2025, ancrant les parts du marché de l'emballage chimique agricole grâce à leur utilisation généralisée dans la livraison de pesticides liquides et de micronutriments. Pourtant, les sacs et sachets afficheront un TCAC de 6,19 % à mesure que les polymères hydrosolubles et les stratifiés PE-PA haute barrière permettent de conditionner les engrais granulaires et les inoculants biologiques dans des configurations légères et stables à la conservation. Les économies de coûts logistiques atteignent 25 % par tonne, car les sachets à plat occupent moins d'espace d'entrepôt et réduisent les coûts de retour à vide. Les consommateurs apprécient les sachets à usage unique qui éliminent les erreurs de dosage et réduisent l'exposition des opérateurs, facteur critique dans les régions qui renforcent les statuts de sécurité au travail.

La taille du marché de l'emballage chimique agricole pour les fûts et les GRV reste substantielle car les fabricants sous contrat favorisent les formats en vrac pour les transferts intra-usine et les expéditions à l'export. Des bouchons intelligents avec puces RFID sont rétroinstallés sur les couvercles de GRV, alimentant les données de traçabilité dans les systèmes de planification des ressources d'entreprise. Les bouchons et fermetures, bien que modestes en tonnage, atteignent des marges supérieures à la moyenne en intégrant des designs solidaires qui préviennent la litière et des caractéristiques de résistance à l'ouverture par les enfants satisfaisant aux mises à jour réglementaires. Les polymères de fermeture avancés, tels que les mélanges PE-PP avec inserts EVOH, améliorent les performances d'étanchéité contre les émulsions de pesticides riches en solvants, minimisant le risque de fuite tout au long des chaînes d'approvisionnement difficiles. À mesure que la pénétration du commerce électronique des intrants agricoles augmente, la demande de confinement secondaire étanche augmente, offrant des opportunités de vente croisée aux spécialistes des fermetures au sein du marché de l'emballage chimique agricole.

Par produit chimique : les produits biologiques sont en forte progression

Les pesticides représentaient 51,12 % des ventes de 2025, reflétant leur rôle ancré dans la stabilisation des rendements. Néanmoins, les produits biologiques affichent un TCAC de 6,72 % à mesure que les régulateurs accélèrent les approbations pour les solutions phytosanitaires microbiennes, botaniques et peptidiques qui exigent des profils environnementaux plus doux. L'emballage pour les produits biologiques exige des barrières étroites à l'oxygène et à l'humidité, une compatibilité avec la chaîne du froid et des taux de migration ultra-faibles pour protéger les cultures vivantes, favorisant l'adoption de sachets aluminisés, de bouteilles coextrudées et de barquettes sous vide. Les engrais, principalement portés par l'urée, les mélanges NPK et les micronutriments spécialisés, restent lourds en volume mais font face à des fluctuations de prix de commodité qui exercent une pression sur les budgets d'emballage à l'unité. Les adjuvants et tensioactifs occupent un terrain de niche mais lucratif en permettant l'optimisation des mélanges en cuve ; leurs volumes modestes encouragent des économies unitaires premium dans des bouteilles conçues sur mesure.

L'adoption des produits biologiques entraîne des implications en cascade pour l'emballage. Par exemple, les inoculants probiotiques expédiés au Brésil nécessitent une chaîne de conservation réfrigérée. Ce besoin favorise les tubes en polypropylène multicouche avec des couches de liaison barrière et des bouchons haute clarté qui permettent une inspection visuelle sans exposition aux UV. Les propriétaires de marques exploitent également des étiquettes de communication en champ proche intégrées dans ces formats pour surveiller les écarts de température. Ces exigences techniques créent un espace vierge pour les convertisseurs capables d'associer des normes de qualité pharmaceutique à des économies d'échelle agricole, consolidant les produits biologiques comme le flux de revenus à la croissance la plus rapide au sein du marché de l'emballage chimique agricole.

Analyse géographique

L'Asie-Pacifique a capturé 39,02 % des ventes de 2025 et devrait enregistrer un TCAC de 5,28 % jusqu'en 2031, préservant sa position de leader à la fois en volume et en vitesse. Les incitations gouvernementales en faveur des emballages verts en Chine et l'expansion des subventions aux engrais en Inde orientent la demande vers des fûts multicouches, des sachets haute barrière et des programmes de contenants rechargeables. L'émergence de l'Asie du Sud-Est comme pôle de production alternatif amplifie les expéditions de contenants intra-régionales, et les faibles coûts de main-d'œuvre de la région soutiennent la mise à l'échelle rapide des dépôts de reconditionnement. La préférence pour les chaînes d'approvisionnement localisées stimule davantage les investissements dans la production de bouchons et de fermetures, réduisant la dépendance aux importations et raccourcissant les délais de rotation.

L'Amérique du Nord a généré 24,18 % de la valeur de 2025, se classant deuxième derrière l'Asie-Pacifique. Les strictes règles de volatilité de l'EPA et les taxes étatiques sur les plastiques accélèrent la transition vers les bouteilles multicouches HDPE-EVOH et les flottes de GRV en boucle fermée, favorisant des flux de prix premium. Les producteurs investissent dans des palettes numérisées et des étiquettes permettant la chaîne de blocs pour satisfaire aux audits de distribution, et les ceintures de cultures en rangs à forte intensité de rendement adoptent la fertirrigation intelligente au goutte-à-goutte qui intègre l'innovation flexible dans le courant dominant. La taille du marché de l'emballage chimique agricole en Amérique du Nord bénéficie également du rapatriement de certaines formulations de pesticides, renforçant la demande de capacités d'emballage nationales.

L'Europe a contribué à hauteur de 19,62 % du chiffre d'affaires en 2025 mais établit de nombreuses références réglementaires mondiales. Le règlement de l'UE sur les emballages et les déchets d'emballages incite les convertisseurs à expérimenter des fûts HDPE contenant 30 % de matière recyclée et à intégrer des identifiants uniques pour chaque contenant. Les objectifs de circularité favorisent des partenariats entre les multinationales chimiques et les recycleurs spécialisés, et cette collaboration engendre des gisements de matières premières pour de la résine post-consommation de haute qualité adaptée aux applications de marchandises dangereuses. Malgré un TCAC modeste de 3,08 %, la production d'innovation en Europe influence la diffusion technologique vers d'autres continents, façonnant la dynamique concurrentielle du marché de l'emballage chimique agricole.

L'Amérique latine, ancrée par le Brésil, et le Moyen-Orient et l'Afrique représentent ensemble environ 17 % du chiffre d'affaires mondial. Au Brésil, l'adoption exponentielle des intrants agricoles biologiques, progressant à plus de 15 % par an, crée des besoins d'emballage spécialisés qui s'appuient sur l'intégrité de la chaîne du froid. Pendant ce temps, les pays du Conseil de coopération du Golfe pilotent des projets d'irrigation au goutte-à-goutte alimentés par le dessalement qui nécessitent des sachets de nutriments hydrosolubles adaptés aux environnements salins. Bien que modestes aujourd'hui, ces marchés représentent un potentiel substantiel au cours de la prochaine décennie à mesure que les investissements en résilience climatique se multiplient.

Paysage concurrentiel

Le marché de l'emballage chimique agricole reste modérément fragmenté, les cinq premiers fournisseurs détenant environ 35 % des ventes de 2024. Greif, Mauser Packaging Solutions, Amcor et ALPLA affichent des empreintes mondiales, des portefeuilles de matériaux diversifiés et des unités de recyclage ou de reconditionnement intégrées qui soutiennent les contrats en boucle fermée. La fusion de 8,4 milliards USD entre Amcor et Berry Global, dont la clôture est attendue en 2025, consolidera les actifs d'extrusion, de moulage par injection et de conversion flexible, libérant des synergies de coûts et un pipeline d'innovation élargi ciblant les barrières chimiques agricoles. La cession par Greif de ses moulins à carton ondulé à Packaging Corporation of America pour 1,8 milliard USD libère des capitaux pour des améliorations spécialisées de GRV et de fûts, témoignant d'un pivot stratégique vers des emballages chimiques à plus forte marge.

Les mouvements stratégiques s'orientent désormais vers l'établissement de centres de reconditionnement régionaux, l'expansion de la capacité en résine post-consommation et l'intégration de fonctionnalités de traçabilité numérique dans les bouchons et les revêtements intérieurs. Les dépenses annuelles de recyclage prévues par ALPLA, de 50 millions EUR (55 millions USD), visent à doubler la capacité de traitement mondiale à 700 000 tonnes d'ici 2030, garantissant l'approvisionnement en HDPE recyclé de qualité alimentaire et agricole. Mauser, quant à lui, pilote une gestion de flotte par chaîne de blocs pour ses GRV reconditionnés de la série Infinity, offrant aux clients un accès en temps réel aux indicateurs de cycle de vie et aux tableaux de bord de comptabilité carbone. Les nouveaux entrants se concentrent sur des niches étroites telles que les résines barrières biosourcées ou les systèmes bag-in-box pliables pour les concentrés d'engrais, tirant souvent parti du financement de capital-risque pour se développer plus rapidement que les acteurs traditionnels.

Le succès concurrentiel dépend désormais de l'équilibre de l'allocation du capital entre les mandats d'économie circulaire et l'innovation haute barrière pour les produits biologiques émergents. Les fournisseurs qui intègrent verticalement l'impression numérique, l'intégration RFID et l'analyse de données sont en position de capter des parts à mesure que les audits réglementaires poussent les propriétaires de marques à exiger une visibilité au niveau de l'emballage. À l'inverse, les producteurs de commodités dépendant de formats rigides à usage unique font face à une érosion des prix et à un risque croissant de substitution à mesure que le marché de l'emballage chimique agricole évolue vers des solutions plus intelligentes, plus légères et plus circulaires.

Leaders du secteur de l'emballage chimique agricole

Greif, Inc.

Mauser Packaging Solutions LLC

United Caps Holding SA

Nexus Packaging Ltd

P. Wilkinson Containers Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : NewMarket a entrepris l'acquisition du producteur d'hydrazine Calca Solutions, élargissant sa gamme de produits chimiques énergétiques pertinents pour certains fumigants agricoles.

- Juillet 2025 : Packaging Corporation of America a accepté d'acquérir la division carton ondulé de Greif pour 1,8 milliard USD, obtenant deux usines et huit installations d'alimentation en feuilles.

- Juin 2025 : ALPLA a signé un accord pour acquérir KM Packaging, basée en Allemagne, ajoutant six sites de moulage qui fabriquent plus de 6,5 milliards de fermetures par an.

- Février 2025 : Borouge a conclu des accords d'approvisionnement avec Bericap, Taghleef Industries, INDEVCO Group et ALPLA, allouant 80 % des volumes contractés de polyéthylène et de polypropylène à des secteurs en forte croissance, dont l'agriculture.

Portée du rapport mondial sur le marché de l'emballage chimique agricole

Le marché de l'emballage chimique agricole opère au sein de différentes solutions d'emballage pour réduire les pertes de produits agrochimiques lors du transport. Cependant, le marché est segmenté par type de matériau, de marchandise et de produit chimique. La segmentation du marché par matériau comprend le plastique, le métal et d'autres types de matériaux. Cependant, le périmètre par type de produit se limite aux sacs et sachets, bouteilles et contenants, fûts et conteneurs vrac intermédiaires, et autres.

| Plastique |

| Métal |

| Papier et carton |

| Composite |

| Sacs et sachets |

| Bouteilles et contenants |

| Fûts et conteneurs vrac intermédiaires |

| Bouchons et fermetures |

| Engrais |

| Pesticide |

| Produits biologiques |

| Adjuvants et tensioactifs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | ||

| Métal | |||

| Papier et carton | |||

| Composite | |||

| Par type de produit | Sacs et sachets | ||

| Bouteilles et contenants | |||

| Fûts et conteneurs vrac intermédiaires | |||

| Bouchons et fermetures | |||

| Par produit chimique | Engrais | ||

| Pesticide | |||

| Produits biologiques | |||

| Adjuvants et tensioactifs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du segment de l'emballage chimique agricole en 2026 ?

Il est évalué à 6,96 milliards USD et devrait atteindre 8,64 milliards USD d'ici 2031.

Quel est le taux de croissance annuel composé prévu jusqu'en 2031 ?

La catégorie devrait se développer à un TCAC de 4,39 % sur la période 2026-2031.

Quelle région géographique domine les ventes et la croissance ?

L'Asie-Pacifique détient 39,02 % du chiffre d'affaires de 2025 et progresse à un TCAC de 5,28 %.

Quel matériau d'emballage affiche la croissance la plus rapide ?

Les fûts composites et les hybrides associés affichent un TCAC de 5,86 %, dépassant les plastiques, les métaux et le papier.

Quel format de produit gagne le plus de terrain avec l'agriculture de précision ?

Les sacs et sachets, notamment les sachets hydrosolubles ou concentrés, croissent à un TCAC de 6,19 % sur la base de l'adoption de la fertirrigation au goutte-à-goutte.

Quels sont les trois principaux fournisseurs aujourd'hui ?

Greif, Mauser Packaging Solutions et Amcor contrôlent ensemble un peu plus de 28 % des revenus mondiaux, illustrant un secteur modérément fragmenté.

Dernière mise à jour de la page le: