Taille et part du marché indien des emballages de transport réutilisables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

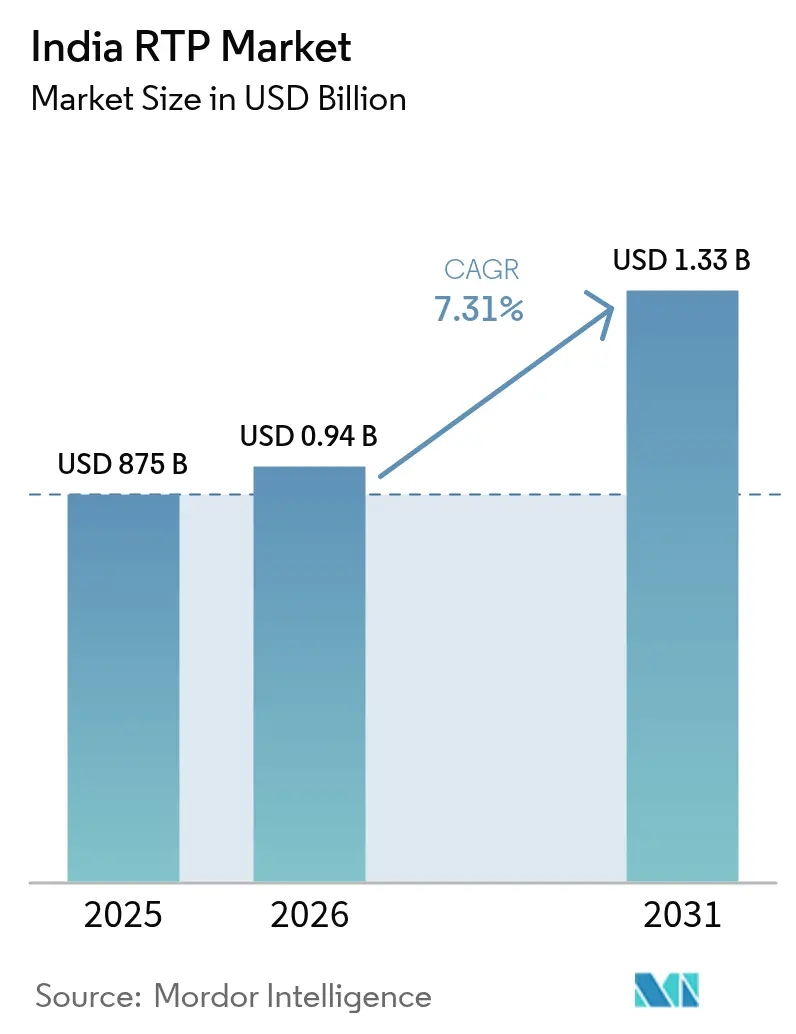

| Taille du marché de l'année de base (2025) | 875 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des emballages de transport réutilisables par Mordor Intelligence

La taille du marché indien des emballages de transport réutilisables était évaluée à 875 millions USD en 2025 et devrait croître de 938,96 millions USD en 2026 pour atteindre 1,33 milliard USD d'ici 2031, à un TCAC de 7,31 % durant la période de prévision (2026-2031). La pression réglementaire croissante, notamment le mandat de Responsabilité Élargie du Producteur (REP) qui stipule 30 % de contenu recyclé dans les plastiques rigides d'ici avril 2025, accélère la transition des actifs à usage unique vers les actifs à cycles multiples. L'essor rapide du commerce électronique vers une opportunité de 300 milliards USD d'ici 2030 amplifie la demande de palettes mutualisées, de caisses et de conteneurs intermédiaires pour vrac pouvant circuler à travers des réseaux de livraison du dernier kilomètre fragmentés. La consolidation des parcs d'actifs, telle que l'acquisition de CHEP India par LEAP India, génère des économies d'échelle tout en intégrant des systèmes numériques de suivi et de traçabilité qui réduisent un taux de perte annuel estimé à 10 % des palettes. Par ailleurs, la vision de la Politique nationale de logistique visant à ramener les coûts logistiques aux niveaux de référence mondiaux d'ici 2030 soutient les investissements en infrastructure qui facilitent une rotation plus rapide des actifs et une meilleure utilisation à travers le marché indien des emballages de transport réutilisables.

Points clés du rapport

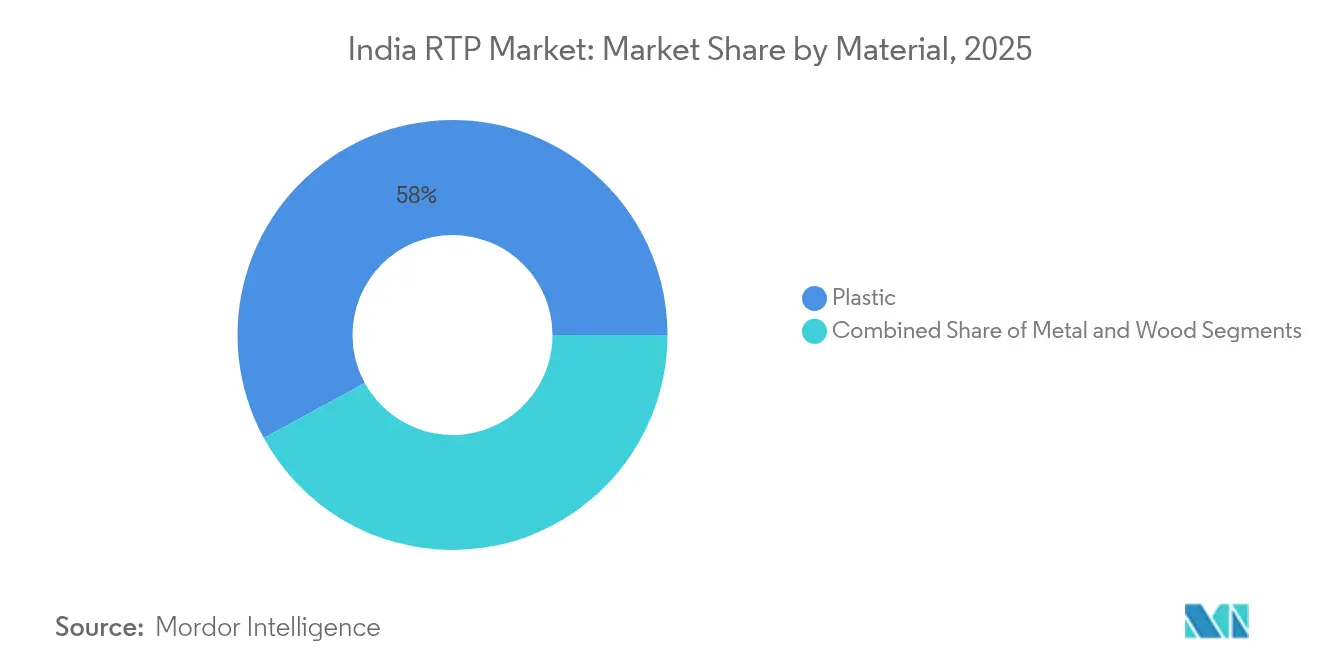

- Par matériau, le plastique a dominé avec 57,95 % de la part du marché indien des emballages de transport réutilisables en 2025, tandis que le métal devrait se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par type de produit, les palettes ont capté 34,95 % de la taille du marché indien des emballages de transport réutilisables en 2025, tandis que les conteneurs intermédiaires pour vrac progressent à un TCAC de 8,68 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 37,55 % de la part des revenus en 2025 ; les produits pharmaceutiques et la santé devraient connaître la croissance la plus rapide avec un TCAC de 8,95 % jusqu'en 2031.

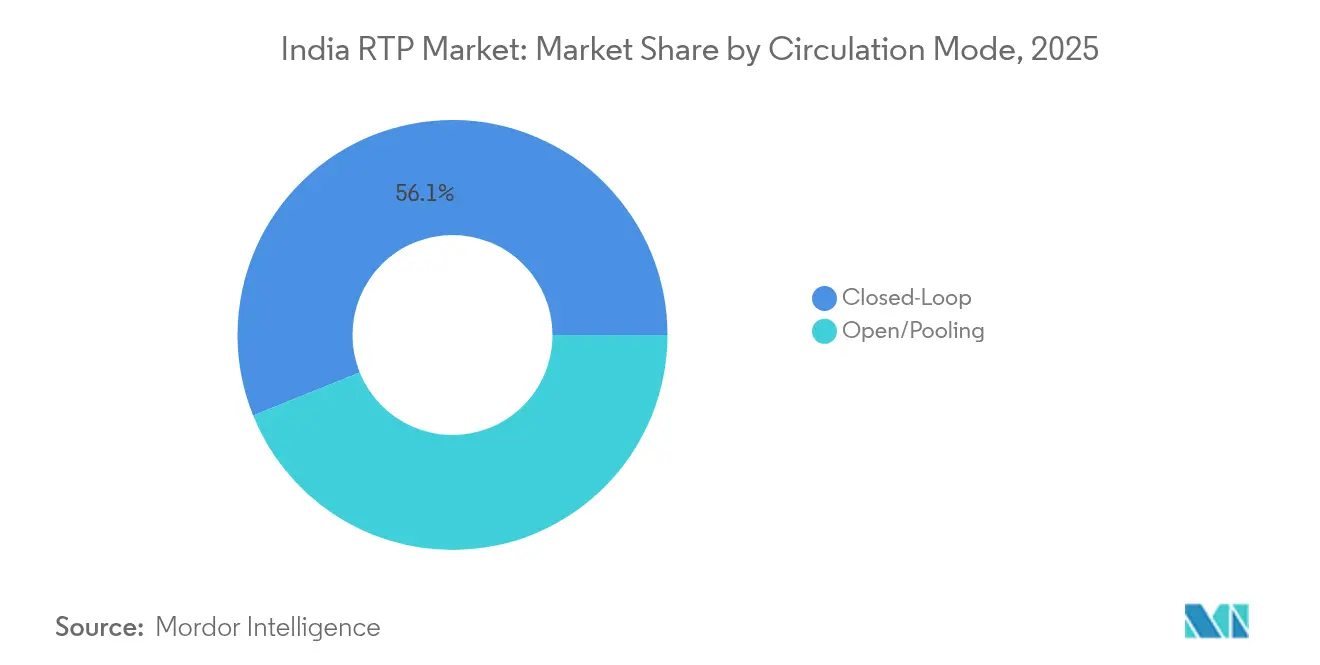

- Par mode de circulation, les systèmes en circuit fermé ont représenté 56,10 % de la part du marché indien des emballages de transport réutilisables en 2025 et se développent à un TCAC de 8,03 % jusqu'en 2031.

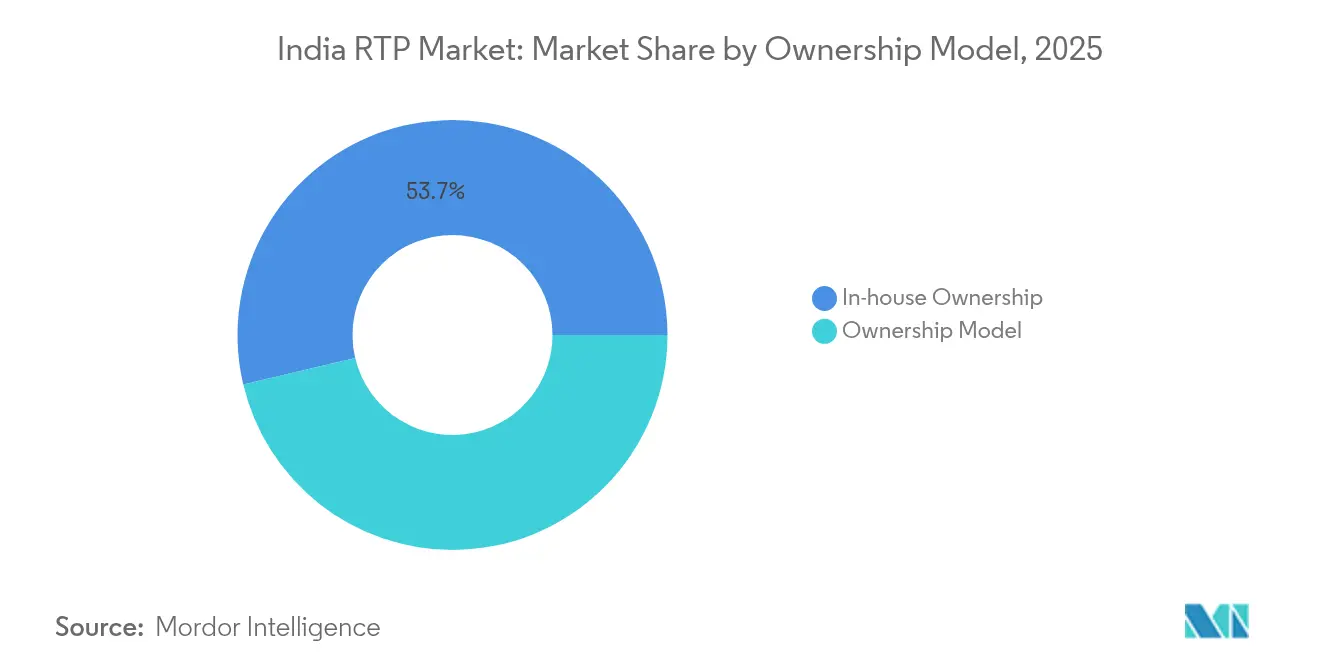

- Par modèle de propriété, les programmes en interne détenaient 53,70 % de la part en 2025, tandis que les solutions de location/crédit-bail enregistrent le TCAC prévisionnel le plus élevé à 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des emballages de transport réutilisables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux REP et de contenu recyclé | +1.8% | National, avec des gains précoces au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Croissance explosive de la mutualisation logistique tierce du commerce électronique | +2.1% | National, concentré dans la région de Delhi NCR, Mumbai, Bangalore, Hyderabad | Court terme (≤ 2 ans) |

| Pression sur la réduction des coûts par les fabricants d'équipements d'origine dans l'alimentation, les boissons et l'électronique | +1.5% | National, avec des pôles de fabrication au Gujarat, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Demande des fabricants d'équipements d'origine pour une logistique zéro défaut avec RFID | +0.9% | National, adoption précoce dans les corridors automobiles | Long terme (≥ 4 ans) |

| Boom des exportations pharmaceutiques en chaîne du froid nécessitant des emballages de transport réutilisables isolés | +1.2% | National, concentré dans les pôles pharmaceutiques d'Hyderabad, Ahmedabad, Mumbai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux REP et de contenu recyclé

L'obligation de 30 % de contenu recyclé pour les plastiques rigides, effective en avril 2025, incite les acteurs des boissons, des produits de grande consommation et de l'électronique à repenser leurs chaînes d'approvisionnement autour d'actifs réutilisables. La résistance des embouteilleurs a mis en évidence des lacunes en matière de capacité de recyclage, mais la REP récompense simultanément les précurseurs tels que Ganesha Ecopet, qui a triplé sa production de recyclage de PET à 42 000 tonnes par an en 2024. [1]Starlinger, "Ganesha Ecopet : Atténuer les effets du changement climatique," starlinger.com L'extension anticipée de la REP à tous les substrats d'ici 2026 élargira le périmètre de conformité, plaçant le marché indien des emballages de transport réutilisables au cœur des stratégies d'économie circulaire des entreprises. Les entreprises disposant de boucles logistiques inverses établies bénéficient désormais d'un avantage réglementaire qui augmente les coûts de changement pour les retardataires. Les investissements dans les systèmes de consigne et les réseaux de collecte automatisée au Maharashtra et au Gujarat illustrent comment le leadership politique régional peut accélérer la circulation des actifs.

Croissance explosive de la mutualisation logistique tierce du commerce électronique

Les villes de rang II et III ont contribué à 41,5 % des volumes de vente au détail en ligne en 2022, contraignant les prestataires logistiques tiers à adopter des bacs standardisés et des caisses pliables qui résistent à de multiples points de contact sans coûts de reconditionnement.[2]IBEF, "L'offre d'entrepôts de classe A en Inde devrait dépasser 300 millions de pieds carrés d'ici 2025," ibef.org Le parc d'entrepôts a dépassé 300 millions de pieds carrés en 2025, et des opérateurs tels que NIDO Group automatisent le tri avec des scanners lisant les étiquettes RFID intégrées dans les caisses partagées. L'échelle collective réduit les dépenses logistiques unitaires jusqu'à 15 %, une économie qui alimente directement le modèle de tarification compétitive du commerce électronique. Les commandes sur la place de marché électronique gouvernementale dépassant 24 milliards USD au cours de l'exercice 2023 valident davantage l'économie des actifs mutualisés pour les canaux d'approvisionnement institutionnels. Ces dynamiques élargissent la base de clientèle du marché indien des emballages de transport réutilisables au-delà de la fabrication traditionnelle, ancrant la croissance dans les corridors du commerce numérique.

Pression sur la réduction des coûts par les fabricants d'équipements d'origine dans l'alimentation, les boissons et l'électronique

La hausse des prix du polypropylène à 970-990 USD la tonne CFR début 2025 a resserré les marges d'emballage, incitant les marques à se tourner vers des actifs d'emballages de transport réutilisables à plus longue durée de vie qui amortissent les coûts sur des dizaines de trajets. Pour l'électronique, où l'emballage peut représenter 5 % du coût départ usine, les calages réutilisables génèrent des économies directes tout en réduisant le risque électrostatique. L'installation par Balaji Wafers de palettiseurs assistés par robots intégrant des palettes en PEHD a réduit les temps d'arrêt imprévus à zéro, prouvant que l'automatisation et les emballages réutilisables sont des investissements complémentaires. [3]Intralox, "Une automatisation en aval prête pour l'avenir," intralox.com Alors que la rentabilité des transformateurs d'emballages souples a chuté à son plus bas niveau en dix ans à 8 % au cours de l'exercice 2024, l'argument en faveur du transfert de capital vers des systèmes réutilisables est devenu plus convaincant. Ces économies renforcent les courbes d'adoption au sein du marché indien des emballages de transport réutilisables et atténuent l'exposition à la volatilité des prix des résines.

Demande des fabricants d'équipements d'origine pour une logistique zéro défaut avec RFID

Les fabricants d'équipements d'origine dans l'automobile, l'électroménager et l'ingénierie de précision exigent désormais des palettes intégrant des puces RFID qui transmettent l'état et les coordonnées géographiques toutes les quelques secondes. L'attrition annuelle des palettes, estimée à 10 % de la taille du parc, coûte des millions à l'industrie. Des programmes pilotes dans le corridor automobile de Pune ont réduit les incidents de perte de 30 % après le déploiement des dispositifs. Les étiquettes IoT ambiantes de Wiliot étendent le suivi à la température et à l'humidité, une capacité prisée par les exportateurs de produits frais. L'activité de dépôt de brevets autour des boîtes d'inventaire automatisées et des emballages refermables en une seule pièce souligne la dynamique continue de recherche et développement. À mesure que les prix des capteurs baissent, le marché indien des emballages de transport réutilisables passe de la mutualisation d'actifs à des plateformes de services riches en données qui monétisent la visibilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -1.2% | National, affectant particulièrement les PME dans les villes de rang II/III | Court terme (≤ 2 ans) |

| Infrastructure logistique inverse fragmentée | -0.8% | National, aiguë dans les zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Obstacles à la conformité à la TPS pour les actifs mutualisés | -0.6% | National, complexe dans les opérations multi-États | Moyen terme (2-4 ans) |

| Perte d'actifs due à l'absence de normes de suivi des palettes | -0.9% | National, grave dans les corridors à fort risque de vol et les secteurs non organisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et incertitude sur le retour sur investissement

Un programme complet d'emballages de transport réutilisables peut nécessiter des millions de dollars en outillage, moules et constitution de parc, ce qui met à l'épreuve la trésorerie des petites entreprises. L'investissement de 1 500 crores de roupies (180 millions USD) de Time Technoplast illustre l'échelle requise pour une présence nationale. Avec des délais de remboursement s'étalant sur 18 à 36 mois, les directeurs financiers hésitent face à la volatilité des prix des résines et aux fluctuations de la demande. La baisse de revenus de Supreme Industries au cours du deuxième trimestre de l'exercice 2025, aggravée par les fluctuations des prix du PVC, souligne comment les cycles des matériaux peuvent allonger les horizons de retour sur investissement. L'accès limité aux instruments de financement d'actifs maintient de nombreuses PME dans l'expectative, atténuant la pénétration potentielle sur le marché indien des emballages de transport réutilisables.

Infrastructure logistique inverse fragmentée

Les installations de collecte et de remise en état restent rares en dehors des villes de premier rang, forçant les actifs vides à parcourir des centaines de kilomètres à vide, ce qui gonfle les coûts totaux à destination. Des études sur les fabricants de fixations révèlent des voies de retour inefficaces comme principal obstacle à l'adoption de la logistique inverse. Les plans gouvernementaux pour 35 parcs logistiques multimodaux promettent un soulagement, mais l'exécution accuse des retards et les opérateurs actuels s'appuient sur des partenariats régionaux ad hoc. L'incohérence de la qualité entre les prestataires de remise en état tiers aggrave la prévisibilité des délais de cycle, dissuadant les propriétaires de marques de s'engager à grande échelle. Tant que la densité du réseau ne s'améliore pas, les lacunes infrastructurelles plafonneront le taux de croissance du marché indien des emballages de transport réutilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Domination du plastique face à l'ascension rapide du métal

Le plastique a conservé 57,95 % du marché indien des emballages de transport réutilisables en 2025, reflétant sa légèreté, sa résistance et ses coûts d'outillage abordables. Le leadership du segment est ancré dans les chaînes d'approvisionnement des boissons, des produits de grande consommation et de l'électronique qui privilégient la rapidité par rapport aux performances pour charges lourdes. Pourtant, l'escalade des mandats de durabilité et le besoin d'une meilleure résistance à la chaleur orientent les exportateurs pharmaceutiques et chimiques vers les conteneurs métalliques, propulsant le segment à un TCAC de 9,05 % jusqu'en 2031. La hausse progressive des prix du polypropylène pousse les acheteurs à examiner l'économie totale du cycle de vie plutôt que les coûts unitaires initiaux, un calcul qui favorise souvent les conteneurs intermédiaires pour vrac en acier inoxydable ou en aluminium pour les charges à haute valeur ajoutée. L'investissement de Nilkamal dans les caisses en PEHD alimentaire souligne la spécialisation de niche comme défense contre l'incursion du métal. Les initiatives à base de PLA biosourcé soutenues par 2 000 crores de roupies (240 millions USD) de nouvelle capacité pourraient réorganiser les préférences en matière de matériaux d'ici la fin de la décennie, ajoutant une couche de prime verte au marché indien des emballages de transport réutilisables.

La stabilité de l'approvisionnement en matériaux influence désormais les contrats d'approvisionnement autant que le prix. Les acheteurs de résines surveillent avec une nouvelle urgence les arrêts de raffineries et les perturbations du fret, adoptant des emballages à double spécification qualifiés à la fois pour le plastique et le métal afin de couvrir les risques. Pendant ce temps, les opérateurs de parcs métalliques mettent en avant des durées de service de 8 à 10 ans et une valeur de ferraille secondaire qui compense un investissement initial plus élevé. À mesure que les tableaux de bord d'économie circulaire font partie des évaluations des appels d'offres, les propriétaires de marques actualisent de plus en plus leurs nomenclatures pour refléter les réductions quantifiées de CO2 liées aux polymères en circuit fermé et aux alliages infiniment recyclables. L'interaction concurrentielle est susceptible de maintenir la domination globale du plastique tout en grignotant progressivement des parts dans les marchés finaux réglementés, maintenant le choix des matériaux fluide à travers le marché indien des emballages de transport réutilisables.

Par type de produit : Les palettes en tête tandis que les conteneurs intermédiaires pour vrac progressent rapidement

Les palettes représentaient 34,95 % de la taille du marché indien des emballages de transport réutilisables en 2025, consolidant leur statut de cheval de bataille universel de la logistique nationale. Les empreintes standardisées, notamment la base 1 200 × 1 000 mm, s'intègrent bien aux systèmes automatisés de stockage et de récupération qui prolifèrent désormais dans les entrepôts de classe A. Les robots collaboratifs dans les usines de snacks empilent les charges sur palettes 12 % plus vite, réduisant le coût de main-d'œuvre par tonne et renforçant la centralité de la palette dans les stratégies d'automatisation des usines. Les conteneurs intermédiaires pour vrac sont les plus en progression avec un TCAC de 8,68 %, attirant la demande des exportateurs chimiques, agrochimiques et pharmaceutiques qui apprécient leur haute densité de charge utile et leur compatibilité avec les voies de fret des citernes ISO. Les modèles pliables réduisent le volume de retour jusqu'à 65 %, un avantage convaincant alors que le diesel reste au-dessus de 90 roupies indiennes par litre dans les corridors clés.

Le développement de produits s'oriente vers des variantes intelligentes : palettes avec RFID capables d'intégration de capteurs plug-and-play, conteneurs intermédiaires pour vrac isolés avec matériaux à changement de phase pour une conservation au froid de 120 heures, et caisses pliables à verrouillage automatique pour réduire l'utilisation manuelle des clips. La part de 60 % de Time Technoplast dans les grands fûts en plastique montre comment la domination dans une niche peut protéger les marges même lorsque des gammes de produits plus larges font face à des pressions de banalisation. Au cours de la période de prévision, la convergence de la demande autour de l'exécution omnicanale brouillera les frontières entre produits, donnant naissance à des solutions hybrides telles que des boîtes pliables de la taille d'une palette équipées d'inserts de calage. Ces innovations élèveront la complexité du mix produit à travers le marché indien des emballages de transport réutilisables.

Par secteur d'utilisation final : Leadership de l'alimentation et des boissons face à l'accélération pharmaceutique

L'alimentation et les boissons ont capté 37,55 % de la part du marché indien des emballages de transport réutilisables en 2025, les références à forte rotation, des sachets de produits laitiers aux eaux en bouteille, s'appuyant sur des caisses et palettes réutilisables pour le réapprovisionnement en flux tendu des rayons du commerce moderne. Les circuits de lait réfrigéré au Tamil Nadu se standardisent désormais sur des boîtes en PEHD certifiées selon les nouvelles normes du Bureau indien des normes, renforçant la conformité hygiénique et réduisant la consommation de film d'emballage. La compression des marges dans les emballages souples incite les fabricants de snacks à se tourner vers des bacs réutilisables pour les centres de distribution, réduisant les déchets de carton et le volume de fret. Les produits pharmaceutiques et la santé affichent la croissance la plus rapide avec un TCAC de 8,95 % jusqu'en 2031, portés par les exportations de vaccins et les expéditions d'ingrédients pharmaceutiques actifs biologiques qui nécessitent des bacs conformes aux Bonnes Pratiques de Distribution avec des doublures thermiques.

L'augmentation de la fréquence des audits par les régulateurs dans les usines de vaccins stimule la certification de la chaîne du froid des parcs d'emballages, poussant les utilisateurs pharmaceutiques vers des actifs dédiés au sein du marché indien des emballages de transport réutilisables. Les constructeurs automobiles restent des adopteurs réguliers de racks lourds et de boîtes en vrac pliables protégeant les panneaux de carrosserie peints lors des déplacements à travers le pays. Pendant ce temps, les assembleurs d'électronique grand public à Noida imposent des plateaux antistatiques pour limiter les décharges électrostatiques lors du transport des cartes. Cette mosaïque d'utilisateurs finaux élargit le marché adressable, mais chaque secteur vertical applique des filtres de spécification uniques, mettant les fournisseurs au défi de constituer des portefeuilles modulaires qui équilibrent personnalisation et économies d'échelle.

Par mode de circulation : Les systèmes en circuit fermé maintiennent leur domination

Les circuits fermés contrôlés par un seul propriétaire de marque ou un consortium restreint détenaient 56,10 % du marché indien des emballages de transport réutilisables en 2025, progressant à un TCAC de 8,03 % alors que les entreprises recherchent une disponibilité garantie des actifs et des cycles de retour prévisibles. Le modèle de partage et de réutilisation de CHEP illustre les avantages : inspection fréquente, réparation à la demande et passeport numérique pour chaque palette. Dans les chaînes d'approvisionnement automobiles, la réutilisation en circuit fermé entre les grappes de fournisseurs de composants et les usines d'assemblage des fabricants d'équipements d'origine limite le risque de contamination et raccourcit le délai de cycle à aussi peu que quatre jours. La mutualisation ouverte reste essentielle pour les PME et les prestataires logistiques tiers qui ne peuvent pas justifier la possession de parcs dimensionnés pour les pics saisonniers, mais sa pénétration est plafonnée par l'exposition aux pertes et la qualité de service variable selon les régions.

La numérisation brouille les distinctions entre modes : les modèles hybrides permettent aux actifs propriétaires d'entrer dans des réseaux partagés pour les trajets de retour, maximisant la rotation des équipements sans renoncer au contrôle total. Brambles estime que la réduction des pertes non compensées de 30 % génère 150 millions USD d'économies de trésorerie annuelles à l'échelle mondiale, signalant comment l'intelligence des actifs peut libérer le capital immobilisé dans les stocks dormants. Les pilotes de 2025 au Rajasthan intègrent des transferts de garde basés sur la blockchain qui horodatent chaque échange, préfigurant une adoption à l'échelle de l'industrie et renforçant la proposition de valeur des modèles en circuit fermé sur le marché indien des emballages de transport réutilisables.

Par modèle de propriété : Le contrôle en interne en tête malgré la croissance de la location

Les programmes en interne représentaient 53,70 % du marché indien des emballages de transport réutilisables en 2025, reflétant les habitudes ancrées de propriété d'actifs parmi les grands groupes de biens de consommation. La propriété permet la personnalisation, des caisses aux couleurs de la marque, des fentes de ventilation spéciales, des verrous RFID inviolables, que les parcs de location offrent rarement à grande échelle. Pourtant, la sensibilité aux investissements et le passage vers des bilans allégés en actifs stimulent un TCAC de 8,66 % pour les formules de location/crédit-bail. La reprise de CHEP India par LEAP India a étendu son parc à plus de 11 millions d'actifs et 33 dépôts, offrant aux clients une solution à facture unique couvrant palettes, bacs et caisses à l'échelle nationale.

Les prestataires de location proposent désormais des applications de maintenance prédictive qui envoient des alertes de temps d'arrêt, apaisant les préoccupations des utilisateurs concernant les coûts cachés de remise en état. Certains proposent des contrats à durée variable synchronisés avec les pics des saisons festives, réduisant les frais d'immobilisation. Des schémas hybrides, achat de palettes pour les circuits captifs, location de suppléments pour les promotions, émergent dans les manuels d'approvisionnement des produits de grande consommation. À terme, l'économie des actifs en tant que service continuera d'éroder la prime de propriété, faisant basculer progressivement l'équilibre vers des modèles basés sur les dépenses d'exploitation au sein du marché indien des emballages de transport réutilisables.

Analyse géographique

Les ceintures industrielles de l'ouest et du sud, Maharashtra, Gujarat, Tamil Nadu et Karnataka, génèrent environ 59,25 % de la demande en 2025 car elles abritent des pôles automobiles, textiles et pétrochimiques. Le cluster de Delhi NCR est en tête du volume de colis du commerce électronique, incitant les prestataires logistiques tiers à stocker des caisses pliables polyvalentes qui circulent dans des camionnettes à chargement mixte. Hyderabad et Ahmedabad dominent les exportations pharmaceutiques, et leur besoin de bacs conformes aux Bonnes Pratiques de Distribution stimule la fabrication localisée d'actifs d'emballages de transport réutilisables isolés. Les plans gouvernementaux pour 35 parcs logistiques multimodaux, incluant des nœuds près de Chennai et Nagpur, promettent de resserrer les boucles de retour et de réduire les trajets à vide, bénéficiant directement au marché indien des emballages de transport réutilisables.

L'offre d'entrepôts de classe A a dépassé 300 millions de pieds carrés en 2025, Pune et la région NCR représentant 45 % de la capacité premium. Les promoteurs allouent de plus en plus des baies de remise en état à l'intérieur des parcs, permettant le triage immédiat des actifs endommagés, réduisant les temps d'arrêt de dix jours à quatre. Pendant ce temps, la prochaine usine de Time Technoplast dans le Konkan positionne l'entreprise à proximité des ports occidentaux, réduisant les délais d'exportation pour les cylindres composites et les fûts industriels. Le projet pilote d'économie circulaire du Karnataka convertissant les déchets agricoles en éthanol souligne l'appétit de l'État pour les conteneurs réutilisables dans les chaînes de valeur des biocarburants.

Les villes de rang II/III, d'Indore à Coimbatore, bénéficient de la hausse des revenus disponibles et de la pénétration des smartphones, stimulant l'exécution locale du commerce électronique qui s'appuie sur des bacs mutualisés pour la collecte de la logistique inverse. Le mandat de suivi et de traçabilité pour les actifs mutualisés du Budget de l'Union 2025, associé à un crédit de taxe sur les intrants plus clair sur l'infrastructure des usines, devrait réduire les frictions de conformité à travers les frontières des États. Les interfaces en langues locales sur les applications de mutualisation et les partenariats avec les coopératives de transport régionales deviennent des facteurs de différenciation, garantissant que le marché indien des emballages de transport réutilisables atteigne une couverture nationale sans diluer la qualité de service.

Paysage concurrentiel

La concurrence reste modérée mais s'oriente vers la consolidation. L'acquisition de CHEP India par LEAP India en janvier 2025 unit deux grands parcs, créant une densité de réseau qui améliore la vélocité de rotation et élève les barrières à l'entrée pour les concurrents plus petits. Brambles intègre plus de 550 000 traceurs autonomes qui alimentent des moteurs d'intelligence artificielle en données d'utilisation, guidant le repositionnement des actifs et réduisant les pertes de 30 % d'une année sur l'autre. Time Technoplast exploite sa part de 60 % dans les fûts en plastique pour vendre de manière croisée des caisses et des conteneurs intermédiaires pour vrac dans le secteur chimique, démontrant l'adjacence de produits comme tactique de croissance.

Les startups technologiques injectent une concurrence nouvelle. Amplepac propose des emballages partageables vérifiés par blockchain dont les serrures intelligentes horodatent chaque transfert de garde, ciblant les livraisons d'épicerie en ligne sans déchets. Loop Industries collabore avec Ester pour construire une installation Infinite Loop au Gujarat produisant de la résine PET 100 % recyclée d'ici 2027, assurant un approvisionnement captif en matière première circulaire pour les opérateurs de parcs. Les divulgations environnementales, sociales et de gouvernance d'IFCO mettent en avant une réduction du carbone évaluée par des indicateurs, aidant les détaillants à atteindre leurs objectifs de portée 3 et orientant les achats vers des fournisseurs disposant de références de durabilité vérifiables.

Les mouvements stratégiques couvrent les fusions, l'expansion des capacités et les services numériques. Le lancement par Mahindra du véhicule électrique à quatre roues ZEO ajoute un poids de mobilité propre aux boucles du dernier kilomètre, réduisant les émissions totales par trajet. Le conteneur FalConic de CHEP Europe, fabriqué avec 80 % de résine post-consommation, élève le niveau de performance et pourrait faire ses débuts en Inde via des comptes mondiaux. Collectivement, ces initiatives aiguisent la dynamique concurrentielle tout en faisant progresser l'adoption technologique à travers le marché indien des emballages de transport réutilisables.

Leaders du secteur indien des emballages de transport réutilisables

GEFCO Group

Nefab AB

Signode Limited

CHEP Logistics

LEAP India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : LEAP India a acquis CHEP India Private Limited, étendant ses activités à 33 entrepôts et plus de 11 millions d'actifs.

- Février 2025 : Loop Industries et Ester ont confirmé le début des travaux au deuxième trimestre 2025 pour une usine PET Infinite Loop au Gujarat.

- Janvier 2025 : IFCO Systems a publié son Rapport environnemental, social et de gouvernance 2024 décrivant les jalons de circularité.

- Octobre 2024 : CHEP Europe a dévoilé le conteneur réutilisable FalConic intégrant 80 % de contenu en résine post-consommation.

Périmètre du rapport sur le marché indien des emballages de transport réutilisables

Les emballages de transport réutilisables constituent un système de racks, palettes, conteneurs manuels ou conteneurs en vrac réutilisables qui déplacent les produits de manière sûre et efficace tout au long de la chaîne d'approvisionnement. Ces systèmes d'emballage sont construits à partir de matériaux durables tels que le bois, le plastique et le métal. Contrairement aux emballages à usage unique, ils sont destinés à des utilisations multiples dans divers secteurs d'utilisation finale, notamment l'automobile, l'alimentation et les boissons, les biens de consommation, l'électronique et les appareils électroménagers.

| Plastique |

| Métal |

| Bois |

| Palettes |

| Caisses et plateaux |

| Conteneurs intermédiaires pour vrac |

| Fûts et tonneaux |

| Calages et racks |

| Automobile |

| Alimentation et boissons |

| Biens de consommation et commerce de détail |

| Électronique et appareils électroménagers |

| Produits pharmaceutiques et santé |

| Autres secteurs d'utilisation final |

| Circuit fermé |

| Circuit ouvert/Mutualisation |

| Location/Crédit-bail |

| Propriété en interne |

| Par matériau | Plastique |

| Métal | |

| Bois | |

| Par type de produit | Palettes |

| Caisses et plateaux | |

| Conteneurs intermédiaires pour vrac | |

| Fûts et tonneaux | |

| Calages et racks | |

| Par secteur d'utilisation final | Automobile |

| Alimentation et boissons | |

| Biens de consommation et commerce de détail | |

| Électronique et appareils électroménagers | |

| Produits pharmaceutiques et santé | |

| Autres secteurs d'utilisation final | |

| Par mode de circulation | Circuit fermé |

| Circuit ouvert/Mutualisation | |

| Par modèle de propriété | Location/Crédit-bail |

| Propriété en interne |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien des emballages de transport réutilisables ?

Le marché s'élève à 938,96 millions USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031.

Quel matériau domine les emballages de transport réutilisables en Inde ?

Le plastique est en tête avec une part de 57,95 % en 2025, bien que les conteneurs métalliques connaissent la croissance la plus rapide avec un TCAC de 9,05 %.

Pourquoi les produits pharmaceutiques stimulent-ils la demande d'emballages de transport réutilisables isolés ?

Les réglementations strictes sur la chaîne du froid pour les vaccins et les produits biologiques nécessitent des conteneurs intermédiaires pour vrac à température contrôlée pouvant être réutilisés sur plusieurs cycles d'exportation.

Comment le commerce électronique affecte-t-il la demande d'actifs mutualisés ?

La croissance rapide vers un marché du commerce électronique de 300 milliards USD d'ici 2030 accroît la demande de caisses pliables et de palettes pouvant circuler efficacement à travers les réseaux de prestataires logistiques tiers.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les solutions de location et de crédit-bail se développent à un TCAC de 8,66 % alors que les entreprises recherchent des stratégies allégées en actifs.

Comment les technologies RFID et l'Internet des objets influencent-ils le secteur ?

Les traceurs intégrés dans les palettes et les caisses réduisent les taux de perte, offrent une visibilité en temps réel et permettent la maintenance prédictive, améliorant ainsi le retour sur investissement des actifs réutilisables.

Dernière mise à jour de la page le: