Taille et part du marché indien de l'emballage alimentaire et des boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

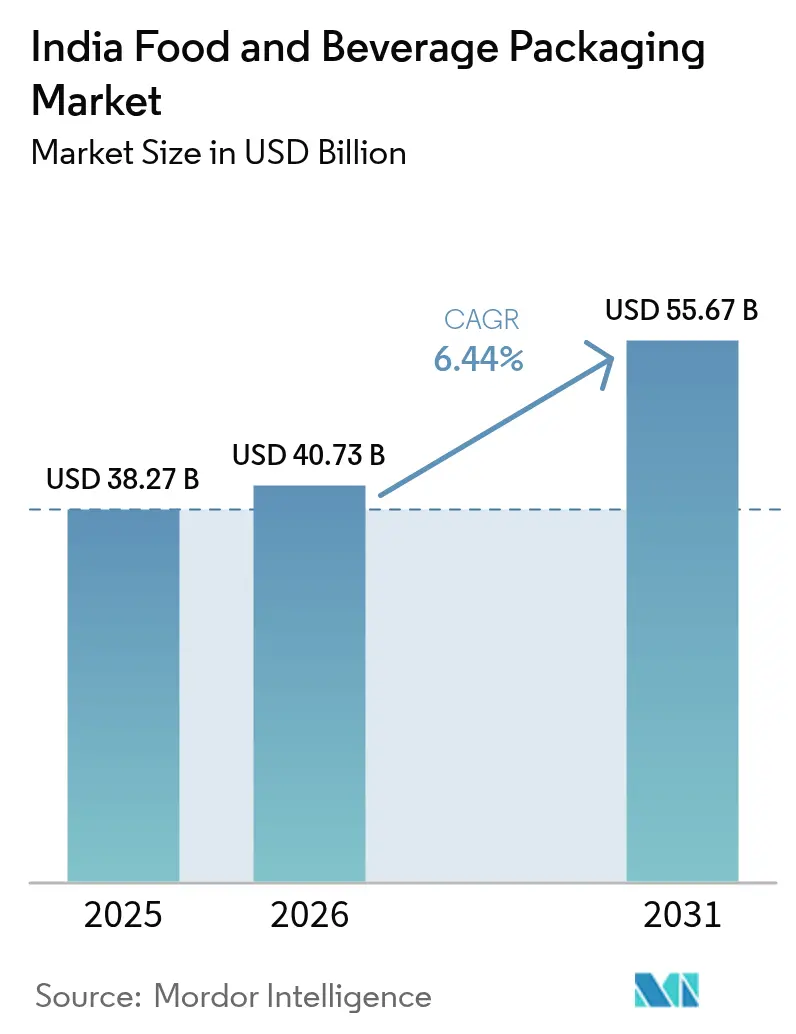

| Taille du marché de l'année de base (2025) | 38.27 Milliards de dollars |

| Taille du Marché (2026) | 40.73 Milliards de dollars |

| Taille du Marché (2031) | 55.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'emballage alimentaire et des boissons par Mordor Intelligence

La taille du marché indien de l'emballage alimentaire et des boissons en 2026 est estimée à 40,73 milliards USD, en progression par rapport à la valeur de 2025 de 38,27 milliards USD, avec des projections pour 2031 atteignant 55,67 milliards USD, soit une croissance à un TCAC de 6,44 % sur la période 2026-2031. La pénétration croissante des aliments transformés, les réglementations obligatoires sur la teneur en matières recyclées et l'expansion du commerce électronique soutiennent une demande soutenue pour des emballages qui prolongent la durée de conservation et respectent les normes de sécurité. Les incitations gouvernementales telles que le Programme d'incitation lié à la production, d'une valeur de 10 900 crores INR, stimulent l'investissement en capital dans les lignes automatisées et l'infrastructure de chaîne du froid.[1]Bureau de presse et d'information, "Le programme PLI encourage la fabrication nationale," pib.gov.inLes formats flexibles dominent encore les volumes, mais les options rigides gagnent du terrain car les boissons haut de gamme et les plats cuisinés destinés à l'exportation nécessitent une protection plus robuste. La volatilité des prix des matières premières a comprimé les marges des transformateurs à un plus bas décennal de 8 % en 2024, mais les goulots d'étranglement de l'approvisionnement en matières recyclées et les ajouts de capacité dans les formats rigides ouvrent des perspectives d'élargissement pour les entreprises à intégration verticale.

Principaux enseignements du rapport

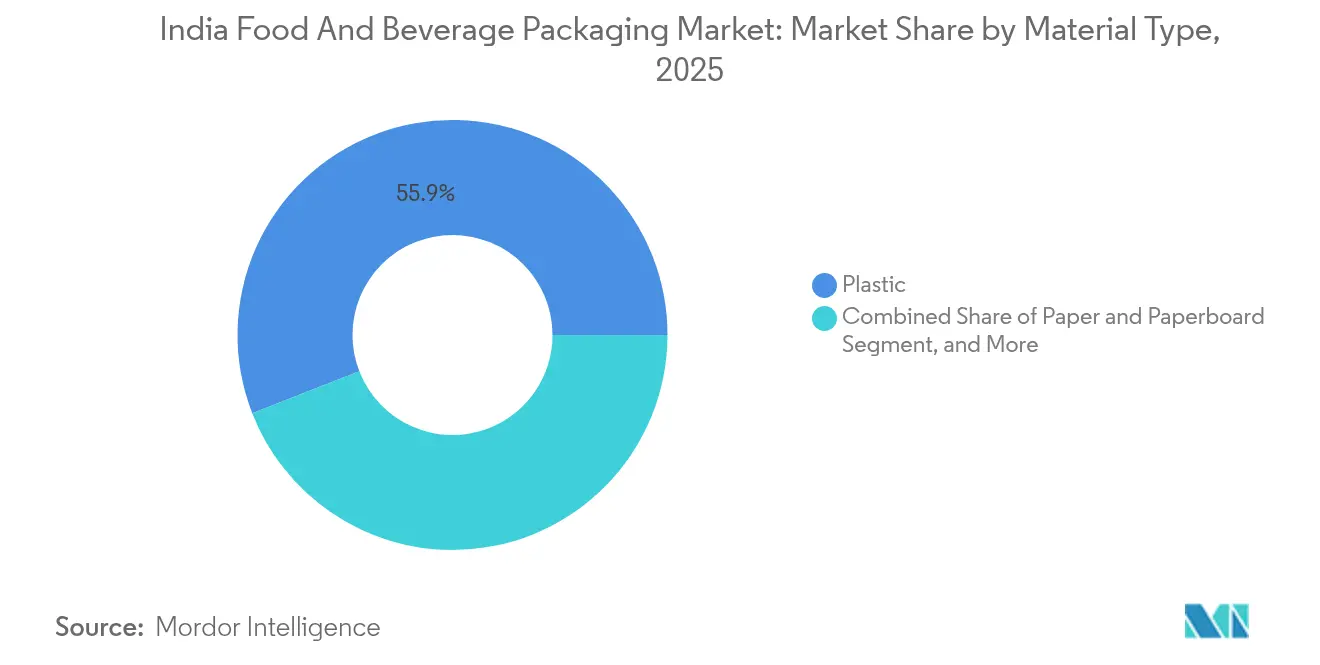

- Par type de matériau, le plastique a capté 55,92 % de la part du marché indien de l'emballage alimentaire et des boissons en 2025.

- Par type de produit, la taille du marché indien de l'emballage alimentaire et des boissons pour les produits métalliques devrait progresser à un TCAC de 6,96 % entre 2026 et 2031.

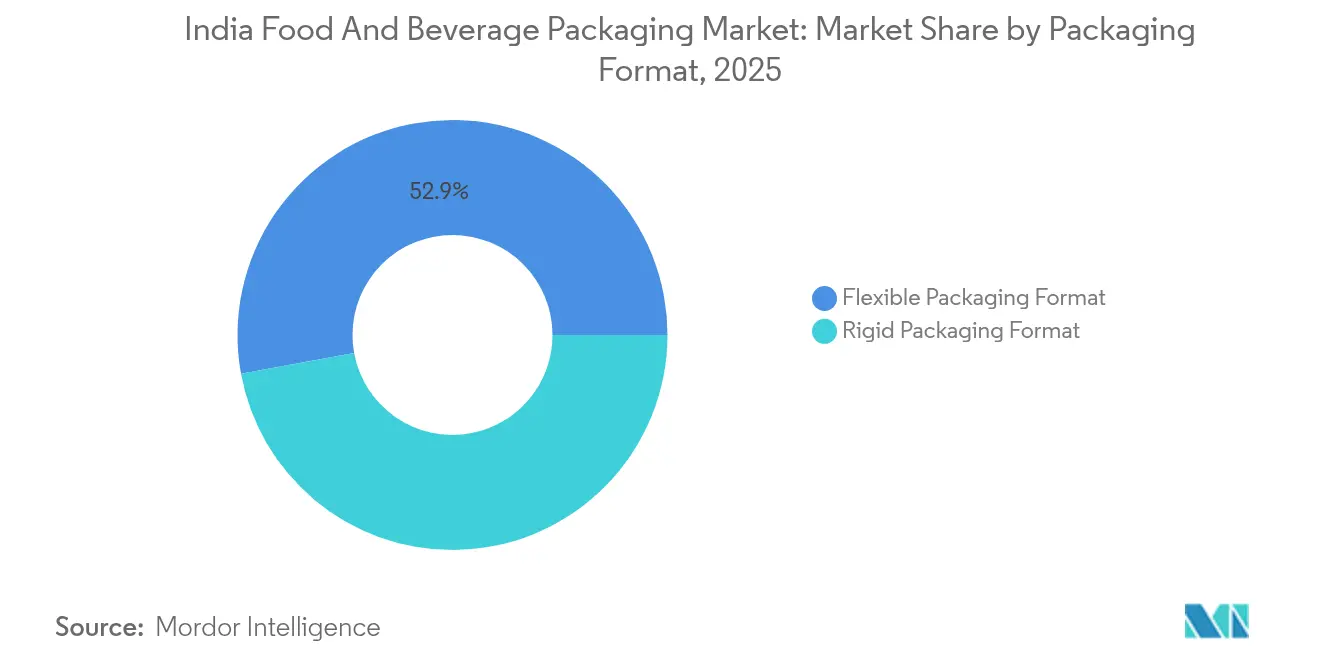

- Par format d'emballage, l'emballage flexible a capté 52,88 % de la part du marché indien de l'emballage alimentaire et des boissons en 2025.

- Par catégorie d'utilisation finale, la taille du marché indien de l'emballage alimentaire et des boissons pour les boissons devrait progresser à un TCAC de 7,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'emballage alimentaire et des boissons

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des aliments transformés | +1.2% | National, plus marqué dans les villes | Moyen terme (2 à 4 ans) |

| Importations de machines d'emballage alimentaire automatisées | +0.8% | Maharashtra, Gujarat, Karnataka | Court terme (≤ 2 ans) |

| Demande du commerce électronique et des marques en vente directe aux consommateurs pour la différenciation des références produits | +0.9% | Marchés métropolitains et de niveau 2 | Moyen terme (2 à 4 ans) |

| Obligation de 30 % de teneur en rPET dans les bouteilles | +0.7% | National, en avance dans les boissons | Court terme (≤ 2 ans) |

| Exportations de plats cuisinés prêts à l'emploi sous chaîne du froid | +0.6% | Clusters d'exportation du Tamil Nadu | Long terme (≥ 4 ans) |

| Croissance des cuisines fantômes et des plateaux allant au four à double usage | +0.4% | Zones urbaines à forte livraison | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des aliments transformés stimule l'innovation en matière d'emballage

La consommation d'aliments transformés est en plein essor à mesure que l'urbanisation et le revenu disponible augmentent. Les ventes alimentaires nationales sont en passe d'atteindre 1 274 milliards USD d'ici 2027, mettant en lumière les films multicouches avancés et les sachets pour traitement thermique. Les producteurs de snacks souhaitent des emballages en portions contrôlées qui préservent les arômes lors de la livraison du dernier kilomètre. Les plats prêts à consommer nécessitent des sachets résistant à la stérilisation à la vapeur et préservant les nutriments. Les spécifications du Bureau des normes indiennes garantissent que les matériaux en contact direct avec les aliments respectent les exigences alimentaires, poussant les transformateurs à adopter des encres et des adhésifs certifiés.[2]Business Standard, "Décryptage : pourquoi les géants des boissons s'opposent à la nouvelle règle gouvernementale sur les bouteilles en PET," business-standard.com

Le commerce électronique et les marques en vente directe aux consommateurs redéfinissent la différenciation au niveau des références produits

Le commerce de détail en ligne a dépassé 12,2 billions INR en 2024, progressant de 18,7 % par an et stimulant la demande d'emballages inviolables, résistants à l'humidité et visuellement attractifs. Les marques en vente directe aux consommateurs s'appuient sur l'emballage pour créer des expériences de déballage mémorables. Les courtes séries de production ont entraîné une adoption rapide des presses numériques permettant des changements de design rapides sans coûts élevés de clichés. Les marques optent désormais pour des emballages de plus petite taille et des finitions haut de gamme qui résistent à la chaîne logistique et valorisent leurs engagements en matière de durabilité.

L'obligation de teneur en rPET accélère la transition durable

La réglementation d'avril 2025 exigeant 30 % de PET recyclé dans les bouteilles de boissons est devenue un catalyseur majeur pour la refonte de la chaîne d'approvisionnement. Seules cinq usines agréées par la FSSAI produisent actuellement du rPET de qualité alimentaire, couvrant à peine 15 % de la demande. Les entreprises de boissons font face à des hausses de coûts d'emballage d'environ 30 % et font pression pour des périodes de transition. Des producteurs tels que Ganesha Ecopet augmentent leur capacité de bouteille à bouteille à 42 000 tonnes par an, tandis que les transformateurs explorent des conceptions de bouteilles plus légères accommodant la résine recyclée sans compromettre la résistance.

L'expansion de l'infrastructure de chaîne du froid favorise la croissance des exportations

Les projets de chaîne du froid soutenus par le gouvernement, au nombre de 135 dont 97 opérationnels, réduisent les pertes après récolte et stimulent les exportations. Les exportateurs de plats cuisinés basés au Tamil Nadu utilisent des sachets pour traitement thermique conçus pour un stockage ambiant prolongé. Les plateaux en papier allant au four à double usage associés à un scellage sous atmosphère modifiée soutiennent la demande étrangère croissante de currys prêts à chauffer et à consommer. La conformité aux normes HACCP et ISO est obligatoire pour l'Europe et l'Amérique du Nord, incitant à des investissements dans l'inspection par rayons X en ligne et les papiers à revêtement barrière.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accès limité des PME aux meilleures pratiques de fabrication | -0.8% | Clusters ruraux et semi-urbains | Long terme (≥ 4 ans) |

| Volatilité des prix des polymères comprimant les marges | -1.1% | National, grave dans les flexibles | Court terme (≤ 2 ans) |

| Creux de rentabilité à 8 % dans les flexibles | -0.9% | Hubs du Maharashtra et du Gujarat | Moyen terme (2 à 4 ans) |

| Pénurie de talents en encres et revêtements de qualité alimentaire | -0.5% | Centres spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les PME font face à des obstacles technologiques et de conformité

Les PME représentent 85 % des 22 000 entreprises d'emballage enregistrées en Inde, mais manquent souvent de capitaux pour les laminoirs sans solvant ou les systèmes d'encres sans toluène. Seulement un cinquième des transformateurs a satisfait à la norme IS 15495 qui interdit les solvants toxiques dans les emballages alimentaires. La formation technique limitée et les chaînes d'approvisionnement fragmentées empêchent les petites usines de servir des clients premium qui exigent des emballages certifiés à l'échelle mondiale.

La volatilité des prix des polymères crée des pressions sur les marges

Une hausse de capacité de 45 % pour les films BOPET et de 20 % pour les films BOPP s'est heurtée à une hausse de la demande de 11 %, ramenant les marges des films flexibles à 8 % en 2024. Les fortes fluctuations des résines obligent les transformateurs à maintenir un fonds de roulement élevé ou à se couvrir, ce qui ne convient ni à l'un ni à l'autre pour les PME endettées. Les profils de crédit sont sous pression malgré la reprise attendue des volumes de 5 à 6 % dans les aliments emballés. Les grandes entreprises disposant de lignes de résines à intégration amont restent mieux protégées contre les chocs de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le papier gagne en dynamique à mesure que les réglementations se renforcent

Les produits en papier et carton ont capté 39,18 % de la taille du marché indien de l'emballage alimentaire et des boissons en 2025. Le plastique conserve la première place globale avec 55,92 % de part, mais les obligations de teneur en matières recyclées et les préférences écologiques des consommateurs propulsent les papiers kraft et à revêtement barrière en avant à un TCAC de 7,35 %. La part du marché indien de l'emballage alimentaire et des boissons pour le plastique devrait légèrement reculer à mesure que les transformateurs mélangent du vierge et du recyclat certifié pour respecter les règles rPET. L'amendement 2025 de la FSSAI autorise désormais le PET recyclé en contact direct avec les aliments dès lors que les usines satisfont à des tests rigoureux. Des innovateurs en papier barrière tels que Koehler proposent des papiers mono-matériau qui réussissent les tests de résistance aux graisses et à l'oxygène tout en facilitant le recyclage en bordure de trottoir.

La progression du papier est visible dans les multiemballages de boissons et les plateaux de restauration rapide, mais la demande en polymères persiste pour les snacks en milieu humide et les sachets laitiers. Le polyéthylène multicouche et le BOPP restent rentables pour la rétention des arômes. Les boîtes métalliques occupent une niche dans les boissons prêtes à consommer haut de gamme et les viandes transformées destinées à l'exportation, soutenues par leurs barrières incomparables à la lumière et aux gaz. Le verre s'adresse aux épices et condiments de haute valeur ciblant la conservation des arômes. Les stratégies matérielles convergent donc vers des portefeuilles hybrides plutôt que vers une substitution pure et simple.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les emballages métalliques s'accélèrent sous l'effet de la montée en gamme

Les cartons en carton mènent en volumes unitaires, mais les contenants métalliques progressent le plus rapidement à un TCAC de 6,96 % jusqu'en 2031. La bière artisanale, les boissons énergétiques et les poudres nutraceutiques privilégient les canettes en aluminium embouties en deux pièces qui refroidissent rapidement et prolongent la durée de conservation. L'enveloppe de 20 000 crores INR d'ITC réserve un tiers aux cartons et aux fibres moulées, tout en soutenant également les cartons laminés à haute rigidité pour l'expédition en commerce électronique. Les bacs en plastique rigide s'adressent au secteur laitier de masse, et les stratifiés flexibles dominent les snacks salés. Les assiettes en cellulose à usage unique sont en hausse dans les cuisines fantômes.

La croissance du métal s'appuie également sur les avancées des revêtements sans intention BPA qui s'alignent sur les normes de sécurité mondiales. Les exportations de crème fouettée en aérosol utilisent de l'acier laqué intérieurement pour prévenir la perte d'arôme. La volonté des consommateurs de payer des prix premium pour des finitions mates élégantes favorise le métal par rapport aux autres formats.

Par format d'emballage : les offres rigides surpassent en croissance

Les sachets flexibles représentaient encore 52,88 % des expéditions en 2025, mais les contenants rigides se développent à un TCAC de 7,61 % à mesure que les exportateurs et les entreprises de boissons haut de gamme recherchent des structures inviolables. Mold-Tek a mis en service trois nouvelles usines augmentant la capacité de seaux moulés par injection de 5 500 tonnes métriques par an, signalant sa confiance dans la demande rigide issue des sauces, des crèmes glacées et des huiles comestibles. L'allégement des emballages et l'étiquetage dans le moule atténuent les coûts matériaux tout en préservant l'attrait en rayon. Les sachets à fermeture autonome prêts au traitement thermique dans des substrats flexibles maintiennent leur dynamique pour les repas à base de curry et de khichdi, bien que la hausse des coûts du papier d'aluminium suscite la prudence des transformateurs.

Les lignes avancées de soufflage adoptant des contrôles jumeaux numériques réduisent l'utilisation de résine de 8 à 10 % et permettent une incorporation facile du rPET. Les bouteilles en PET rigide avec 30 % de recyclat sont désormais lancées pour le lait aromatisé et les cold brews, satisfaisant à la règle d'avril 2025 sans temps d'arrêt du processus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie d'utilisation finale : les boissons affichent une progression plus rapide

L'alimentation a conservé 44,38 % du chiffre d'affaires en 2025, mais les boissons devraient enregistrer un TCAC de 7,41 % jusqu'en 2031. Moins de 10 % de la production laitière indienne est emballée, laissant une vaste marge de progression pour les cartons aseptiques et les sachets multicouches. L'usine d'Ahmedabad de SIG produira 4 milliards d'emballages par an, réduisant les délais de livraison pour les laiteries de l'ouest et du nord. Les boissons fonctionnelles et les shakes protéinés à base de plantes nécessitent des bouchages piégeurs d'oxygène et des étiquettes à protection UV.

Les gommes nutraceutiques privilégient les bouteilles en HDPE avec des scellages par induction qui bloquent la pénétration de l'humidité. La viande, la volaille et les fruits de mer s'appuient sur des sachets sous vide et des plateaux thermoformés qui s'alignent sur les chaînes du froid en expansion. Les marques de boulangerie investissent dans des emballages OPP métallisés pour maintenir le croustillant dans les climats humides. Les consommateurs urbains en déplacement se tournent vers des canettes refermables et fines qui s'adaptent aux porte-gobelets des véhicules de covoiturage, renforçant la montée en puissance du métal.

Analyse géographique

Le Maharashtra domine le marché indien de l'emballage alimentaire et des boissons grâce à ses clusters manufacturiers diversifiés, à sa forte présence en chaîne du froid et à sa proximité avec le moteur de consommation de Mumbai. Le Gujarat tire parti de sa connectivité portuaire et de ses politiques favorables aux investisseurs pour attirer des grands groupes mondiaux tels qu'Amcor, qui a acquis Phoenix Flexibles pour renforcer sa capacité locale en stratifiés. Le Karnataka associe les talents technologiques à l'adoption de l'automatisation, stimulant l'adoption des systèmes de contrôle qualité basés sur la vision qui réduisent les pertes dans les lignes flexibles.

Le Tamil Nadu est en tête pour les exportations de plats cuisinés et possède une capacité en sachets pour traitement thermique adaptée aux chaînes d'épicerie européennes. Les transformateurs de fruits de mer de cet État nécessitent des films barrières conformes aux normes de la FDA et une détection des métaux en ligne. Haryana et Telangana sont des acteurs plus récents. Haryana bénéficie de la demande de la région métropolitaine de Delhi (NCR) et des clusters existants de préformes en PET, tandis que Telangana met à profit son expertise en revêtements pharmaceutiques pour créer des emballages alimentaires sans odeur. Le Programme d'incitation lié à la production a approuvé 755 projets et des engagements de dépenses de 1,23 lakh crores INR, avec une part notable mappée à ces hubs émergents.

L'infrastructure de chaîne du froid reste inégale. Les États du sud accueillent 40 % des entrepôts frigorifiques intégrés, permettant le transport longue distance de fruits découpés dans des plateaux sous atmosphère modifiée vers les détaillants du Golfe. Les corridors occidentaux s'appuient sur des flottes de camions frigorifiques qui restent encore en deçà des meilleures pratiques de surveillance des températures. Les normes nationales uniformes du Bureau des normes indiennes et de la FSSAI facilitent le commerce interétatique, mais l'intensité de l'application varie, incitant les propriétaires de marques à imposer leurs propres audits de fournisseurs.

Paysage concurrentiel

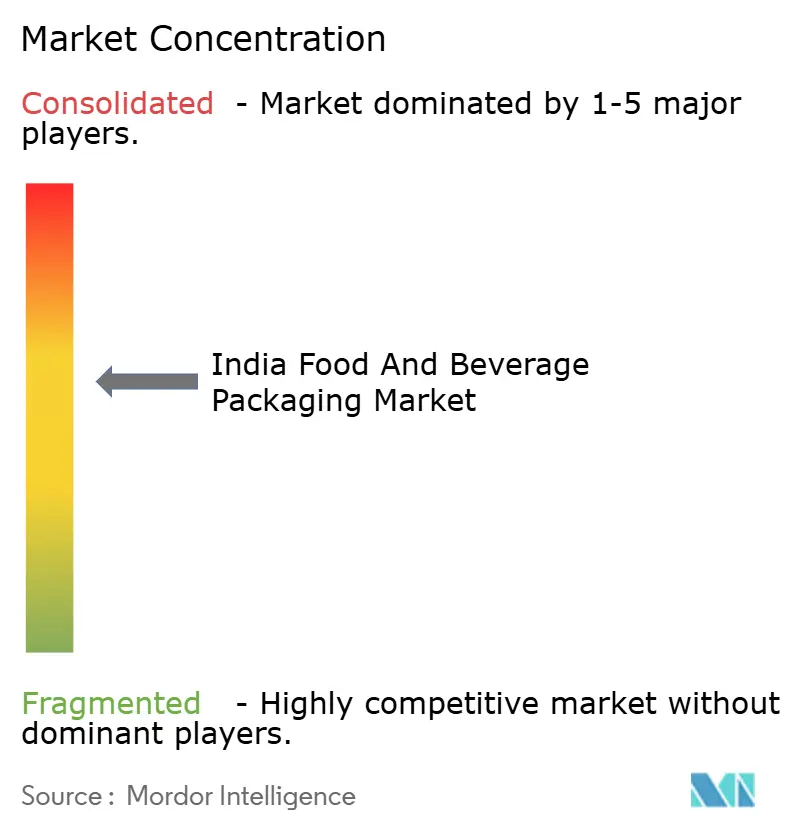

Le marché indien de l'emballage alimentaire et des boissons présente une concentration modérée. Uflex combine la résine PET, le film BOPP, la sécurité holographique et les briques aseptiques sous un même toit, offrant des avantages en termes de prix et de délais. TCPL Packaging se diversifie grâce aux presses héliogravure, flexographiques et numériques, fournissant des cartons pliants aux confiseurs multinationnaux. EPL Limited détient des brevets mondiaux sur les tubes stratifiés, servant les sauces et les beurres de noix nécessitant une haute barrière avec recyclabilité. Ensemble, les trois leaders détiennent environ 18 % de part, tandis que les dix premiers représentent 55 %.

Les concurrents s'efforcent d'obtenir des références en matière d'économie circulaire. Uflex investit 200 millions USD dans une usine de puces PET en Égypte liée à une ligne d'emballage aseptique pour servir l'Afrique et le Moyen-Orient. TCPL teste des encres à base d'eau qui respectent les règles sans toluène sans délais de séchage. Balrampur Chini Mills construit une usine d'acide polylactique valorisée à 240 millions USD qui fournira des résines compostables aux transformateurs.[3]Indian Chemical News, "Balrampur Chini Mills s'aventure dans la fabrication d'acide polylactique," indianchemicalnews.com

L'intérêt des fonds de capital-investissement reste intense. Le rachat de Pravesha Industries par PAG pour 204 millions USD a suivi son acquisition de Manjushree Technopack pour 1 milliard USD, signalant la confiance dans les économies d'échelle et les stratégies d'intégration amont. Les transformateurs plus petits se concentrent sur des stratégies de niche telles que les cartes de support blister pour les exportations nutraceutiques, récemment acquises par Canpac Trends. Les flux de travail numériques, l'inspection qualité basée sur l'intelligence artificielle et le suivi des lots par blockchain passent des phases pilotes à la production dans l'ensemble du secteur.

Leaders du secteur indien de l'emballage alimentaire et des boissons

Parekhplast India Limited

Pearl Polymers Ltd

Uflex Limited

TCPL Packaging Limited

EPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la FSSAI a autorisé le PET recyclé dans les emballages en contact direct avec les aliments dans le cadre du premier amendement au règlement sur l'emballage, permettant des chaînes d'approvisionnement circulaires.

- Février 2025 : SIG a inauguré sa première usine indienne de cartons aseptiques à Ahmedabad avec un investissement de 90 millions EUR et une capacité de 4 milliards d'emballages.

- Février 2025 : Tetra Pak a expédié des cartons contenant 5 % de polymère recyclé certifié ISCC-PLUS depuis son site de Pune, en conformité avec les règles de gestion des déchets plastiques.

- Février 2025 : Ganesha Ecopet a porté sa capacité rPET de bouteille à bouteille à 42 000 tonnes par an après l'installation de deux lignes Starlinger.

Périmètre du rapport sur le marché indien de l'emballage alimentaire et des boissons

La croissance du commerce de détail organisé, associée à l'essor du secteur du commerce électronique, stimule une croissance exponentielle du secteur. Cela a conduit à des milliers de colis livrés quotidiennement à travers le pays, générant une demande d'emballages produits de haute qualité.

Le secteur de l'emballage alimentaire en Inde est segmenté en marché de l'emballage alimentaire et marché de l'emballage des boissons. Le marché de l'emballage alimentaire est segmenté par matériau (plastique, carton, métal et verre), type de produit (sachets et sacs, bouteilles et bocaux, plateaux et contenants, films et pellicules, et autres types de produits) et application (produits laitiers, viande, volaille et fruits de mer, boulangerie et confiserie, fruits et légumes, et autres applications). Le marché de l'emballage des boissons est segmenté par matériau (plastique, carton, métal et verre), type de produit (bouteilles, canettes, sachets et cartons, bouchons et fermetures, et autres types de produits) et application (boissons gazeuses et jus de fruits, bière, vin et spiritueux, eau en bouteille, lait, boissons énergétiques et sportives, et autres applications). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier et carton | |

| Plastique | Polyéthylène et polypropylène (PP) |

| Polyéthylène haute densité (HDPE) et polyéthylène basse densité (LDPE) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Type de produit en papier et carton | Cartons pliants et boîtes rigides | |

| Boîtes et contenants en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits de qualité vrac | ||

| Autres types de produits en plastiques rigides | ||

| Plastiques flexibles | Sachets | |

| Sacs | ||

| Films et pellicules | ||

| Autres types de produits en plastiques flexibles | ||

| Type de produit métallique | Canettes | |

| Bouchons et fermetures | ||

| Contenants aérosols | ||

| Autres types de produits métalliques | ||

| Type de produit en verre d'emballage | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation | Produits laitiers |

| Viande, volaille et fruits de mer | |

| Boulangerie et confiserie | |

| Fruits et légumes | |

| Plats prêts à consommer et kits repas | |

| Snacks et produits salés | |

| Nutraceutiques et compléments alimentaires | |

| Autres aliments | |

| Boissons | Boissons gazeuses et jus de fruits |

| Bière | |

| Vin et spiritueux | |

| Eau en bouteille | |

| Lait et boissons laitières | |

| Boissons énergétiques, sportives et fonctionnelles | |

| Autres boissons |

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène et polypropylène (PP) | ||

| Polyéthylène haute densité (HDPE) et polyéthylène basse densité (LDPE) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Type de produit en papier et carton | Cartons pliants et boîtes rigides | |

| Boîtes et contenants en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits de qualité vrac | |||

| Autres types de produits en plastiques rigides | |||

| Plastiques flexibles | Sachets | ||

| Sacs | |||

| Films et pellicules | |||

| Autres types de produits en plastiques flexibles | |||

| Type de produit métallique | Canettes | ||

| Bouchons et fermetures | |||

| Contenants aérosols | |||

| Autres types de produits métalliques | |||

| Type de produit en verre d'emballage | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par catégorie d'utilisation finale | Alimentation | Produits laitiers | |

| Viande, volaille et fruits de mer | |||

| Boulangerie et confiserie | |||

| Fruits et légumes | |||

| Plats prêts à consommer et kits repas | |||

| Snacks et produits salés | |||

| Nutraceutiques et compléments alimentaires | |||

| Autres aliments | |||

| Boissons | Boissons gazeuses et jus de fruits | ||

| Bière | |||

| Vin et spiritueux | |||

| Eau en bouteille | |||

| Lait et boissons laitières | |||

| Boissons énergétiques, sportives et fonctionnelles | |||

| Autres boissons | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché indien de l'emballage alimentaire et des boissons en 2026 ?

Il est évalué à 40,73 milliards USD et devrait croître à un TCAC de 6,44 % pour atteindre 55,67 milliards USD d'ici 2031.

Quel format d'emballage connaît la croissance la plus rapide ?

Les contenants rigides se développent à un TCAC de 7,61 %, portés par les boissons haut de gamme et les plats cuisinés destinés à l'exportation.

Quel est l'effet de l'obligation de 30 % de rPET sur les coûts des bouteilles ?

Les transformateurs estiment que les coûts d'emballage pourraient augmenter d'environ 30 % car l'offre de rPET de qualité alimentaire ne couvre que 15 % de la demande.

Quelle région est le principal pôle manufacturier ?

Le Maharashtra est en tête grâce à sa base industrielle et à sa proximité avec les centres de consommation, suivi du Gujarat avec son fort accès portuaire.

Quels sont les principaux acteurs du marché ?

Uflex, TCPL Packaging et EPL Limited détiennent ensemble environ 18 % de part, soutenus par une intégration verticale à travers les films, les encres et la transformation.

Pourquoi les PME rencontrent-elles des difficultés de conformité ?

Beaucoup manquent de capitaux pour l'impression sans solvant et les contrôles qualité avancés, ne laissant que 20 % conformes à la norme IS 15495 pour les encres sans toluène.

Dernière mise à jour de la page le: