Taille et parts du marché de l'emballage de volaille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.82 Milliards de dollars |

| Taille du Marché (2031) | 4.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

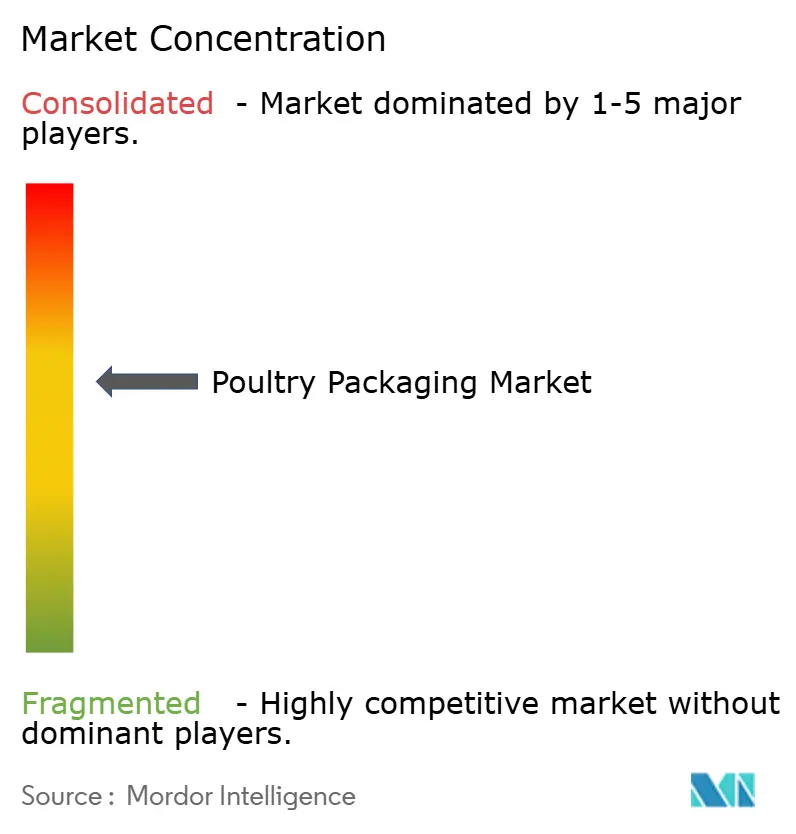

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage de volaille par Mordor Intelligence

La taille du marché de l'emballage de volaille devrait passer de 3,65 milliards USD en 2025 à 3,82 milliards USD en 2026 et devrait atteindre 4,79 milliards USD d'ici 2031, à un TCAC de 4,64 % sur la période 2026-2031. La demande croissante de volaille prête à la vente, les nouvelles solutions sous atmosphère modifiée et les réglementations en matière de durabilité soutiennent cette croissance régulière. Les détaillants privilégient les barquettes de poulet à longue conservation qui réduisent les pertes et la main-d'œuvre. Le commerce électronique accroît les volumes pour les formats isolés capables de résister à un transit de plusieurs jours. L'évolution des matériaux vers les stratifiés à base de papier pousse les producteurs à innover dans les couches barrières sans perdre en rendement. Par ailleurs, les fusions-acquisitions modifient le rapport de force entre les transformateurs et les conditionneurs, et les entreprises technologiques intègrent des capteurs qui signalent les abus de température à chaque maillon de la chaîne.

Principaux enseignements du rapport

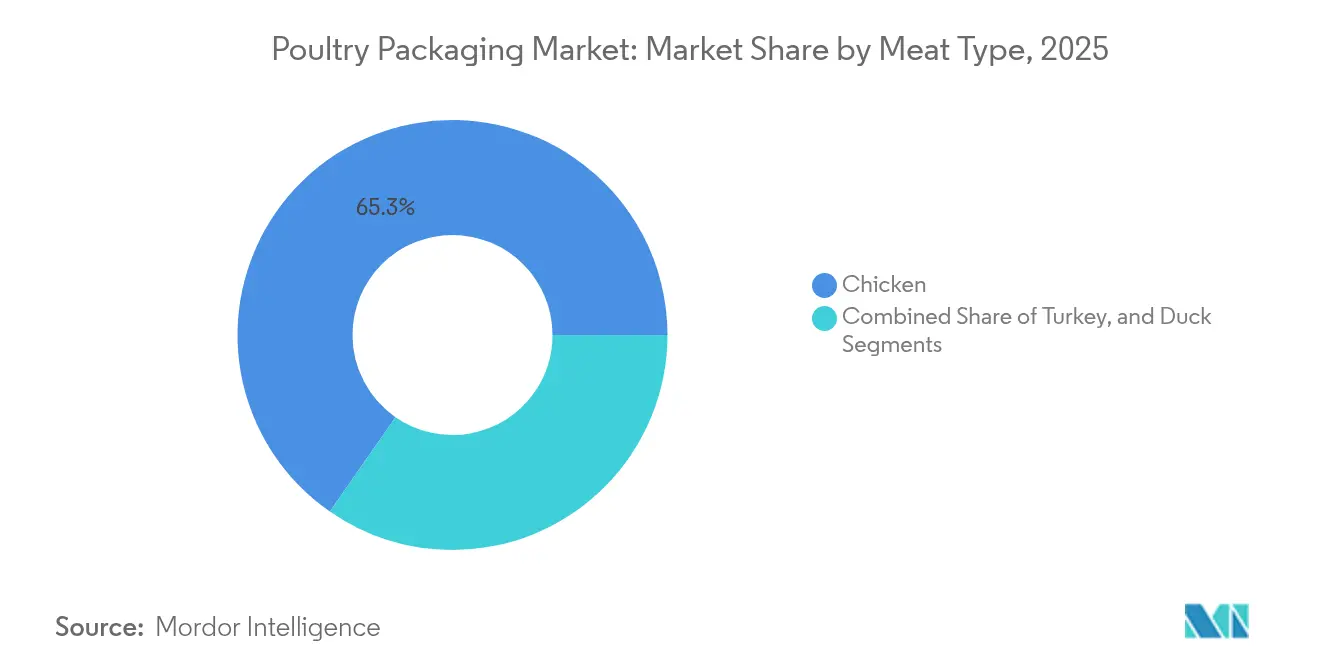

- Par type de viande, le poulet a dominé avec 65,34 % de la part du marché de l'emballage de volaille en 2025, tandis que le canard devrait progresser à un TCAC de 5,45 % jusqu'en 2031.

- Par format d'emballage, les solutions flexibles représentaient 62,45 % de la taille du marché de l'emballage de volaille en 2025 ; ce même format devrait croître à 5,27 % jusqu'en 2031.

- Par matériau, les plastiques conservaient 67,02 % de la taille du marché de l'emballage de volaille en 2025, tandis que le papier et le carton devraient afficher le TCAC le plus rapide, à 5,31 %, jusqu'en 2031.

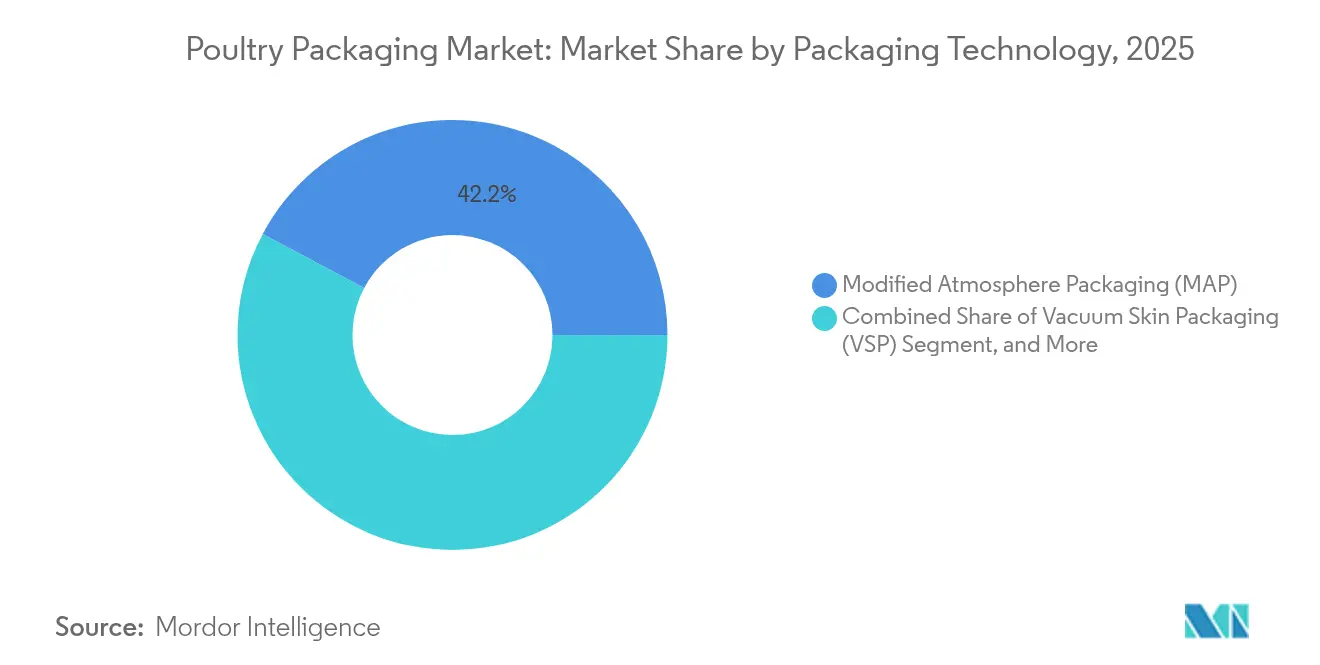

- Par technologie d'emballage, les systèmes sous atmosphère modifiée représentaient 42,21 % de la taille du marché de l'emballage de volaille en 2025 ; les formats actifs et intelligents devraient progresser à un TCAC de 5,18 %.

- Par canal de distribution, le commerce de détail représentait 56,98 % du marché de l'emballage de volaille en 2025, tandis que le commerce électronique de détail devrait croître à 5,14 % jusqu'en 2031.

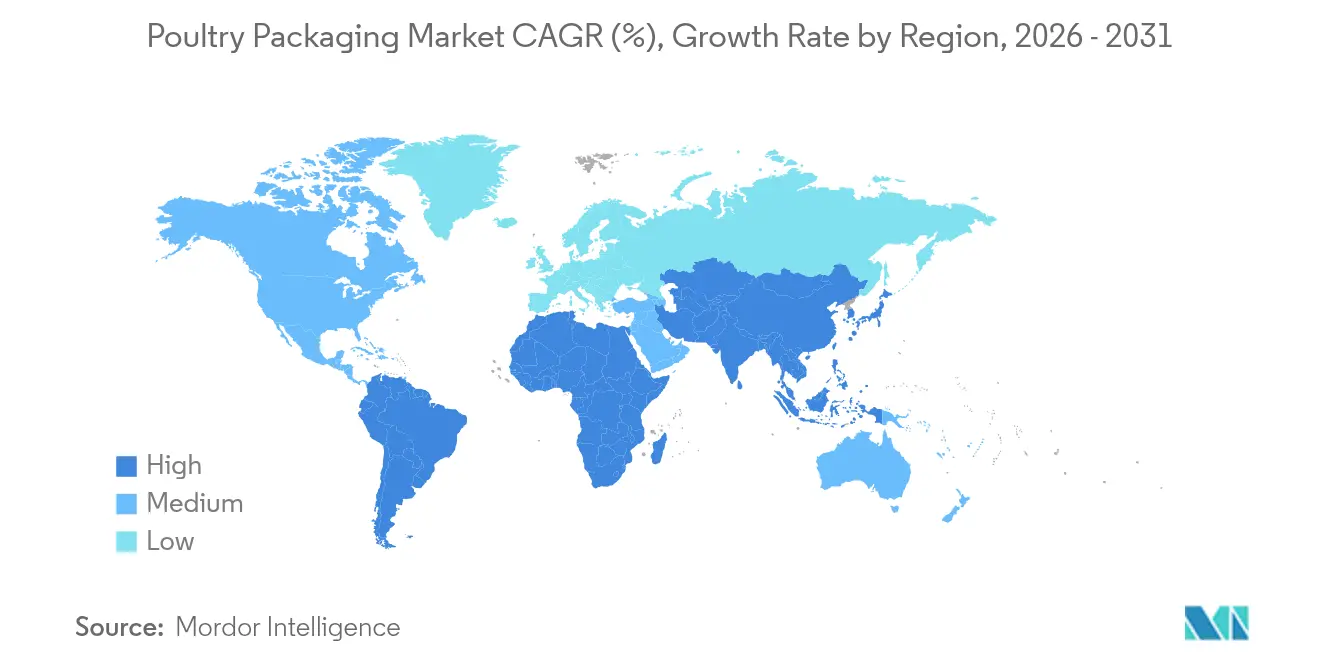

- Par géographie, l'Asie-Pacifique détenait 38,45 % du marché de l'emballage de volaille en 2025 et devrait enregistrer la croissance la plus rapide, à un TCAC de 5,11 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage de volaille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de commodité et de volaille prête à la vente | +1.2% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Essor des technologies d'emballage sous atmosphère modifiée et sous vide skin | +0.8% | Marchés développés | Court terme (≤ 2 ans) |

| Transition vers des intrants biosourcés et recyclables | +0.7% | UE, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la chaîne du froid pour le commerce électronique | +0.6% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de capteurs intelligents de fraîcheur | +0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Obligations de contenu recyclé | +0.5% | UE, Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de commodité et de volaille prête à la vente

Les acheteurs de la génération Y et de la génération Z privilégient les repas de volaille rapides et sans désordre, livrés dans des barquettes faciles à ouvrir ou des sachets allant au four. Les grands détaillants spécifient donc des programmes centralisés de volaille prête à la vente qui réduisent la main-d'œuvre en magasin et améliorent la cohérence des produits. Les fabricants de barquettes intègrent désormais des coussinets absorbants et des valves de rinçage au gaz qui prolongent la fraîcheur de plusieurs jours. Des fournisseurs d'équipements tels que G.Mondini proposent des lignes modulaires qui combinent un portionnement précis avec une jauge de film réduite, diminuant l'utilisation des matériaux sans sacrifier l'attrait visuel. Les chaînes de restauration reflètent ce changement en commandant des emballages sous vide skin pré-marinés qui passent directement du réfrigérateur au gril. Les plateformes de kits repas haut de gamme exploitent le même emballage pour prolonger la durée de conservation lors de l'expédition, dégageant des marges plus élevées qui compensent les coûts des films avancés.

Essor des technologies d'emballage sous atmosphère modifiée et sous vide skin

L'emballage sous atmosphère modifiée améliore la durée de conservation en ralentissant la croissance microbienne, mais les premiers mélanges à haute teneur en oxygène accéléraient l'oxydation des lipides et les changements de couleur. Les transformateurs testent désormais des adjuvants à base de monoxyde de carbone qui stabilisent la couleur sans soulever de préoccupations de sécurité. Les films sous vide skin de sociétés comme Duropac préviennent l'exsudat et résistent aux perforations, les rendant attractifs pour les découpes avec os. Les barquettes traitées au plasma qui créent de l'ozone dans l'emballage réduisent Campylobacter de 90 % et Salmonella de 60 % sans produits chimiques. Des fabricants d'équipements tels que MULTIVAC associent des valves d'emballage sous atmosphère modifiée à des couvercles micro-perforés afin que les conditionneurs puissent ajuster les ratios de gaz pour chaque référence.

Transition vers des matériaux biosourcés et recyclables

Le règlement européen sur les emballages et les déchets d'emballages impose 30 % de PET recyclé d'ici 2030 et une recyclabilité à 100 % à la même échéance, poussant les transformateurs vers des films mono-matériaux [1]Commission européenne, "Règlement 2025/40 relatif aux emballages et aux déchets d'emballages," europa.eu. Les papiers AmFiber d'Amcor imitent la barrière plastique tout en permettant le recyclage en bac de collecte. Aux États-Unis, les mélanges à base d'acide polylactique ont obtenu l'autorisation de contact alimentaire de la FDA, mais le compostage limité ralentit leur adoption. Les revêtements au chitosane ajoutent une activité antimicrobienne naturelle mais nécessitent une évaluation allergénique. Les sachets à base de canne à sucre d'Accredo Packaging séquestrent 43 g de CO2 par unité tout en égalant la résistance mécanique.

Expansion de la chaîne du froid pour le commerce électronique

Les kits de volaille en vente directe aux consommateurs parcourent de plus longues distances et subissent davantage de manutentions que les livraisons en commerce de détail. L'isolation à base de fibres, comme le TailorTemp de DS Smith, remplace les glacières en polystyrène et maintient la température pendant 36 heures. Les contenants réutilisables équipés de traceurs GPS de Candor Food Chain maintiennent des températures sûres pendant neuf jours et éliminent le besoin de glace carbonique. Les étiquettes intelligentes signalent les dépassements de température en détectant un changement de couleur, permettant aux marques de ne rembourser que les colis affectés plutôt que des expéditions entières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de l'approvisionnement liées à l'influenza aviaire | -0.9% | Mondial, avec un accent sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de conformité aux réglementations sur le contact alimentaire | -0.6% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour les polyoléfines | -0.4% | Marchés de matières premières mondiaux | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard de l'emballage sous atmosphère modifiée à haute teneur en O₂ | -0.3% | Marchés avertis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de l'approvisionnement liées à l'influenza aviaire

La vague d'influenza aviaire hautement pathogène (IAHP) de 2024-2025 a retiré des millions d'oiseaux des chaînes d'approvisionnement, perturbant les calendriers de production et modifiant la demande de barquettes par classe de poids. Le Département américain de l'Agriculture (USDA) a dépensé 1,8 milliard USD en indemnités, mais les élevages ont besoin de jusqu'à 24 semaines pour se repeupler, prolongeant l'instabilité des volumes. Des biocapteurs rapides de l'Université de Washington détectent désormais le H5N1 en cinq minutes, permettant des confinements plus précoces et des abattages ciblés. Des cycles de troupeaux plus courts obligent les conditionneurs à commander des tailles plus flexibles et à ajuster la composition des marques, ce qui influence à son tour la planification des séries de production pour les transformateurs.

Coûts élevés de conformité aux réglementations sur le contact alimentaire

Trente-cinq notifications relatives aux PFAS ont perdu l'autorisation de la FDA, obligeant les transformateurs à reformuler les barrières anti-graisse avant juin 2025. L'UE interdit en outre totalement les PFAS en vertu du règlement 2025/40, ajoutant une certification de laboratoire pour chaque nouvelle structure. L'USDA considère désormais Salmonella comme un contaminant dans la volaille crue, déclenchant des rappels obligatoires et augmentant la responsabilité des conditionneurs. Les nouveaux protocoles de tests de migration ajoutent entre 50 000 et 100 000 USD aux cycles de développement, désavantageant les transformateurs de plus petite taille et encourageant les alliances avec des laboratoires spécialisés dans les travaux sur les extractibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viande : le poulet conserve son échelle, le canard accélère la premiumisation

La catégorie poulet détient 65,34 % du marché de l'emballage de volaille, grâce à une large acceptation des consommateurs et à des lignes de désossage rationalisées. Les volumes élevés permettent aux conditionneurs de négocier les coûts des films et d'encourager l'expérimentation avec des couvercles refermables qui réduisent le gaspillage alimentaire. Le canard, malgré sa base modeste, croît à un TCAC de 5,45 % à mesure que les détaillants haut de gamme introduisent des poitrines en portions contrôlées dans des barquettes sous vide skin élégantes. Ici, la taille du marché de l'emballage de volaille pour le canard devrait progresser régulièrement à mesure que les protéines exotiques s'intègrent dans les congélateurs grand public. Les sachets à barrière renforcée d'Amcor préviennent la migration des graisses et préservent la couleur de la viande sombre, répondant aux normes de présentation haut de gamme.

L'essor du canard oblige les transformateurs à intégrer des revêtements résistants aux huiles tout en maintenant la transparence pour l'attrait en rayon. L'automatisation permet désormais de portionner le canard selon des spécifications de poids, permettant des déploiements de produits prêts à la vente similaires au poulet. La dinde maintient sa part grâce aux formats saisonniers de volaille entière, mais les rôtis à valeur ajoutée et les tranches de charcuterie soutiennent la demande tout au long de l'année. Chaque protéine exige donc une barrière, une résistance à la perforation et une silhouette adaptées, incitant les fournisseurs de films à élargir leurs portefeuilles sans faire exploser le nombre de références.

Par format d'emballage : les films flexibles favorisent l'efficacité des matériaux

Les structures flexibles représentaient 62,45 % du marché de l'emballage de volaille en 2025, soutenues par une intensité matérielle réduite et des graphismes de haute qualité qui valorisent la présence en rayon. Ce format restera le leader de la croissance, progressant de 5,27 % par an à mesure que les stratifiés mono-PET et PE deviennent recyclables en magasin. Au sein de la taille du marché de l'emballage de volaille, les barquettes rigides conservent leur rôle dans les références haut de gamme prêtes à cuire au four et les présentations de volaille entière qui bénéficient d'une stabilité à l'empilage.

Des équipements tels que le PowerPak 1000 de GEA permettent aux usines de taille intermédiaire de passer entre les variantes sous vide, sous atmosphère modifiée et skin sur un seul châssis, réduisant les temps d'arrêt lors des changements de série. Les sachets flexibles intègrent désormais des capteurs de fraîcheur qui changent de couleur lorsque le pH augmente, transformant l'emballage en moniteur de qualité. Ces améliorations défendent les niveaux de prix dans une catégorie de protéines sensible aux coûts et satisfont les détaillants qui exigent une durée de vie codée plus longue pour réduire les pertes.

Par matériau : les plastiques dominent mais le carton gagne du terrain

Les plastiques couvraient 67,02 % du marché de l'emballage de volaille en 2025 en raison de leurs barrières à l'humidité et à l'oxygène inégalées. Pourtant, le papier et le carton affichent un TCAC de 5,31 % à mesure que les nouveaux revêtements par dispersion atteignent la résistance aux graisses requise tout en permettant le recyclage en bac de collecte. La part de marché de l'emballage de volaille pour les plastiques diminue donc progressivement, bien que les volumes continuent d'augmenter avec la production de protéines.

Le papier de performance AmFiber d'Amcor assure plus de 80 % de récupération des fibres lors du recyclage et égale la barrière à la vapeur d'eau du polyéthylène, illustrant des progrès rapides en matière de R&D. Des structures hybrides associant un film de scellage en PE mince à du kraft épais entrent dans les scelleuses de barquettes sans changement d'outillage. Les boîtes métalliques persistent dans les usages militaires et de restauration en zones isolées, mais leur contribution au volume global reste marginale.

Par technologie d'emballage : l'emballage sous atmosphère modifiée prévaut tandis que les couches intelligentes émergent

Les lignes d'emballage sous atmosphère modifiée représentaient 42,21 % du marché de l'emballage de volaille en 2025, offrant aux conditionneurs une voie rentable vers une durée de conservation de 7 à 14 jours. Parallèlement, les formats actifs et intelligents progressent à un TCAC de 5,18 % à mesure que le prix des capteurs et des absorbeurs diminue. La taille du marché de l'emballage de volaille pour l'emballage sous atmosphère modifiée continuera de croître mais cédera des parts aux variantes intelligentes qui réduisent les rappels et fournissent des analyses.

Les sachets absorbeurs à base de fer prolongent la durée de conservation du poulet réfrigéré de neuf jours, réduisant les démarques. Les encres à changement de couleur à base de nanotubes de polyaniline donnent un signal visuel aux consommateurs lorsque la détérioration déclenche un changement de pH. Les enregistreurs de données compatibles IoT coûtent désormais moins de 0,10 USD par emballage lorsqu'ils sont amortis sur de grandes séries, rendant les mesures continues de la chaîne du froid réalisables pour les marques grand public.

Par canal de distribution : le commerce de détail domine mais le commerce électronique progresse rapidement

L'épicerie traditionnelle a généré 56,98 % des revenus du marché de l'emballage de volaille en 2025, s'appuyant sur des planogrammes établis et des réapprovisionnements en flux tendu. Néanmoins, les colis du commerce électronique enregistreront un TCAC de 5,14 % à mesure que les sites de kits repas et de vente directe à la ferme se multiplient. La taille du marché de l'emballage de volaille attribuée aux canaux en ligne s'étend donc rapidement tout en s'appuyant sur la même base de transformateurs.

Les détaillants exigent des barquettes inviolables qui mettent en valeur la couleur du produit, tandis que les expéditeurs de colis préfèrent des sachets sous vide skin nichés dans une isolation en fibres pour réduire le poids volumétrique. Les cantines institutionnelles et la restauration maintiennent un volume constant mais mettent les conditionneurs au défi d'équilibrer la robustesse et la facilité d'ouverture dans les cuisines actives. Les transformateurs proposent des outillages modulaires qui permettent de modifier la profondeur des cavités, permettant à un film de base de servir plusieurs spécifications de canaux.

Analyse géographique

L'Asie-Pacifique contrôlait 38,45 % du marché de l'emballage de volaille en 2025 et devrait progresser à un TCAC de 5,11 % jusqu'en 2031. La migration urbaine rapide et la hausse des revenus disponibles en Chine et en Inde stimulent la demande de volaille réfrigérée, tandis que la Thaïlande renforce sa position à l'exportation. Les règles nationales d'économie circulaire favorisent l'adoption de stratifiés recyclables, et les conditionneurs locaux font appel à des équipementiers mondiaux pour répondre aux codes d'hygiène à l'exportation. Les détaillants multinationaux qui s'implantent en Indonésie et au Vietnam spécifient des programmes de volaille prête à la vente, ouvrant de nouvelles opportunités commerciales pour les transformateurs régionaux.

L'Amérique du Nord se classe deuxième en valeur. La réglementation fédérale reste stable, mais des États comme la Californie et l'Oregon ajoutent des redevances de responsabilité élargie des producteurs qui récompensent les formats mono-matériaux. Les consommateurs affichent une forte volonté de payer pour des emballages certifiés sans antibiotiques et durables, encourageant les marques à tester des barquettes compostables. Le programme canadien Zéro déchet plastique mis à jour reflète les objectifs de l'UE, accélérant davantage la transition vers les hybrides papier-polymère. Les étiquettes intelligentes connaissent une adoption précoce à mesure que les grandes surfaces testent des codes QR sur l'emballage pour la traçabilité.

L'Europe affiche une faible croissance globale mais une forte densité d'innovation. Le règlement 2025/40 impose une recyclabilité à 100 % d'ici 2030 et interdit les PFAS, obligeant les transformateurs à procéder à une substitution rapide des matériaux. Les détaillants collaborent avec les fournisseurs pour valider des barquettes entièrement en fibres qui maintiennent la fraîcheur de la volaille pendant 21 jours, illustrée par la nouvelle gamme BarrierFresh de Coveris. Des pilotes de capteurs intelligents en Allemagne suivent les abus de temps-température, fournissant des données qui alimentent des remises dynamiques pour limiter le gaspillage.

Paysage concurrentiel

Le marché de l'emballage de volaille reste modérément fragmenté, bien que les récentes opérations signalent une tendance à la consolidation. L'acquisition de Berry Global par Amcor pour 8,4 milliards USD regroupe l'extrusion de films et le thermoformage sous un même toit, promettant aux clients une harmonisation des références à l'échelle mondiale. L'acquisition d'Eviosys par Sonoco pour 3,615 milliards EUR élargit les capacités en métal et en carton rigide, positionnant le groupe pour offrir des solutions multi-matériaux.

Les grands groupes investissent massivement dans la science de la durabilité. La ligne d'ensachage automatisée Moda d'Amcor intègre une vision par intelligence artificielle qui ajuste la traction sous vide en temps réel, réduisant les fuites tout en diminuant l'utilisation des films. Le hub FlexStudios de Mondi s'associe aux conditionneurs de volaille pour co-créer des stratifiés recyclables adaptés aux lignes de remplissage à grande vitesse. Parallèlement, des spécialistes de taille intermédiaire se taillent des niches dans l'emballage intelligent. Plusieurs ont lancé des composants électroniques imprimés qui transmettent des journaux de température via NFC en caisse.

Les startups technologiques deviennent des cibles d'acquisition. Les développeurs de capteurs qui ont perfectionné les indicateurs à points de carbone accordent désormais des licences de savoir-faire aux fournisseurs de stratifiés en quête de différenciation. La croissance du commerce électronique attire des innovateurs en isolation qui remplacent le polystyrène expansé par des coussinets en fibres moulées. La pression concurrentielle dépend donc autant du rythme d'innovation que de l'échelle. Les entreprises capables de prouver leur conformité réglementaire dans plusieurs juridictions mondiales accèdent aux listes de fournisseurs des conditionneurs multinationaux, consolidant des contrats à long terme.

Leaders du secteur de l'emballage de volaille

Amcor plc

Mondi Group

Sealed Air Corporation

Sonoco Products Company

Berry Global Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Coveris a dévoilé des barquettes d'emballage sous atmosphère modifiée BarrierFresh qui réduisent le plastique de 90 % tout en offrant une durée de conservation de 21 jours.

- Février 2025 : L'Union européenne a publié le règlement 2025/40 imposant une recyclabilité à 100 % d'ici 2030 et interdisant les PFAS dans les matériaux en contact avec les aliments.

- Janvier 2025 : Cirkla a lancé des barquettes d'emballage sous atmosphère modifiée en fibres moulées à la suite d'essais réussis auprès de conditionneurs de viande aux États-Unis.

- Novembre 2024 : Mondi a ouvert FlexStudios, un hub d'innovation pour l'emballage flexible durable axé sur les applications de volaille.

Périmètre du rapport mondial sur le marché de l'emballage de volaille

Le marché de l'emballage de volaille fournit une analyse détaillée des matériaux d'emballage utilisés pour conditionner différentes viandes de volaille telles que le canard, le poulet et la dinde. Le rapport traite des matériaux d'emballage fixes tels que les barquettes et les bols, ainsi que du carton, tandis que dans les flexibles, les sachets, les sacs et les films sont pris en compte. Sur la base de la géographie, l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine sont inclus dans le rapport.

| Poulet |

| Dinde |

| Canard |

| Fixe / Rigide |

| Flexible |

| Plastiques |

| Papier et carton |

| Métaux |

| Emballage sous atmosphère modifiée (EAM) |

| Emballage sous vide skin (EVS) |

| Emballage actif et intelligent |

| Haute pression et autres |

| Commerce de détail |

| Restauration / HORECA |

| Industriel et institutionnel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de viande | Poulet | ||

| Dinde | |||

| Canard | |||

| Par format d'emballage | Fixe / Rigide | ||

| Flexible | |||

| Par matériau d'emballage | Plastiques | ||

| Papier et carton | |||

| Métaux | |||

| Par technologie d'emballage | Emballage sous atmosphère modifiée (EAM) | ||

| Emballage sous vide skin (EVS) | |||

| Emballage actif et intelligent | |||

| Haute pression et autres | |||

| Par canal de distribution | Commerce de détail | ||

| Restauration / HORECA | |||

| Industriel et institutionnel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage de volaille ?

Le marché de l'emballage de volaille a atteint 3,82 milliards USD en 2026.

Quelle région offre la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 5,11 % jusqu'en 2031, portée par l'urbanisation et la hausse de la consommation de protéines.

Quel format d'emballage domine le marché ?

Les structures flexibles détiennent 62,45 % de part de marché et resteront le format dominant en raison de leurs avantages en termes d'efficacité des matériaux et de qualité graphique.

Comment les réglementations reconfigurent-elles les choix de matériaux ?

Le règlement européen 2025/40 impose une recyclabilité à 100 % et l'interdiction des PFAS d'ici 2030, favorisant une transition vers des solutions mono-matériaux et à base de papier.

Dernière mise à jour de la page le: