Taille et Part du Marché des Technologies d'Amélioration de la Confidentialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.97 Milliards de dollars |

| Taille du Marché (2030) | 12.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.79% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

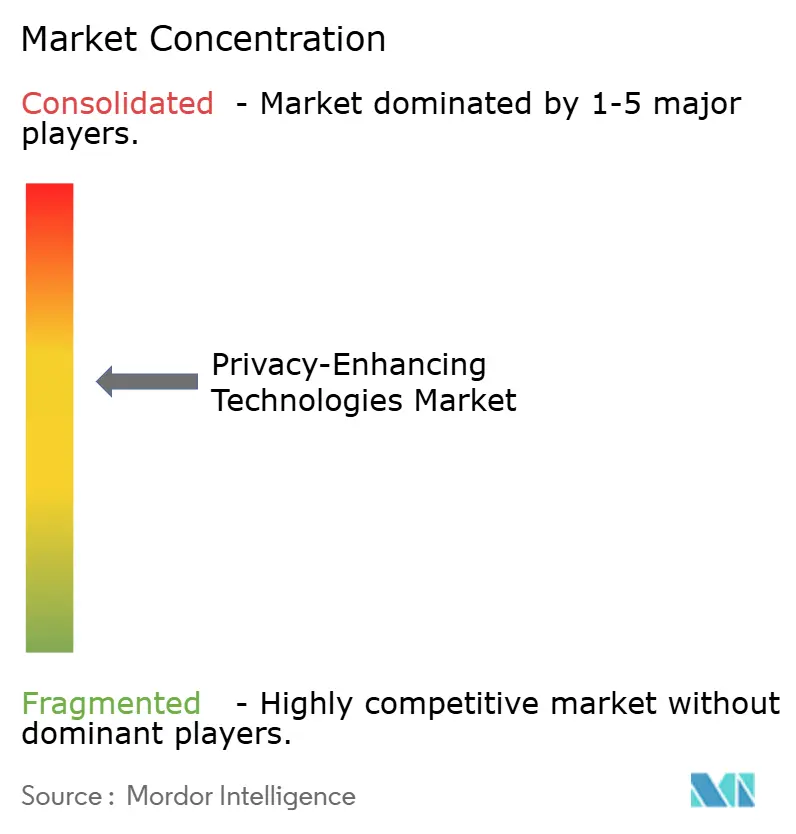

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies d'Amélioration de la Confidentialité par Mordor Intelligence

La taille du marché des technologies d'amélioration de la confidentialité (PET) s'élevait à 4,97 milliards USD en 2025 et devrait s'étendre à 12,26 milliards USD en 2030, reflétant un CAGR de 19,79 % sur la période. Cette croissance rapide intervient alors que les entreprises équilibrent l'utilité des données avec le renforcement des règles de confidentialité telles que PCI-DSS 4.0 et FedRAMP-High qui exigent des protections cryptographiquement appliquées. L'élan provient également des délais de sécurité post-quantique, du traitement des données piloté par l'IA et des flux de capital-risque qui aident les fournisseurs à commercialiser la cryptographie avancée. Les alliances stratégiques entre fabricants de puces, hyperscalers cloud et spécialistes PET raccourcissent les cycles de déploiement, tandis que les progrès matériels réduisent l'écart de coût entre le calcul chiffré et le calcul en clair. La demande est la plus forte dans les secteurs réglementés qui considèrent les PET comme une licence d'exploitation, mais les innovateurs du commerce de détail et du Web3 traitent de plus en plus l'informatique confidentielle comme un facteur de différenciation concurrentielle.[1]Greg Lavender, "L'IA confidentielle : la convergence de la sécurité, de la confidentialité et de l'IA," Communauté Intel, intel.com

Principaux Enseignements du Rapport

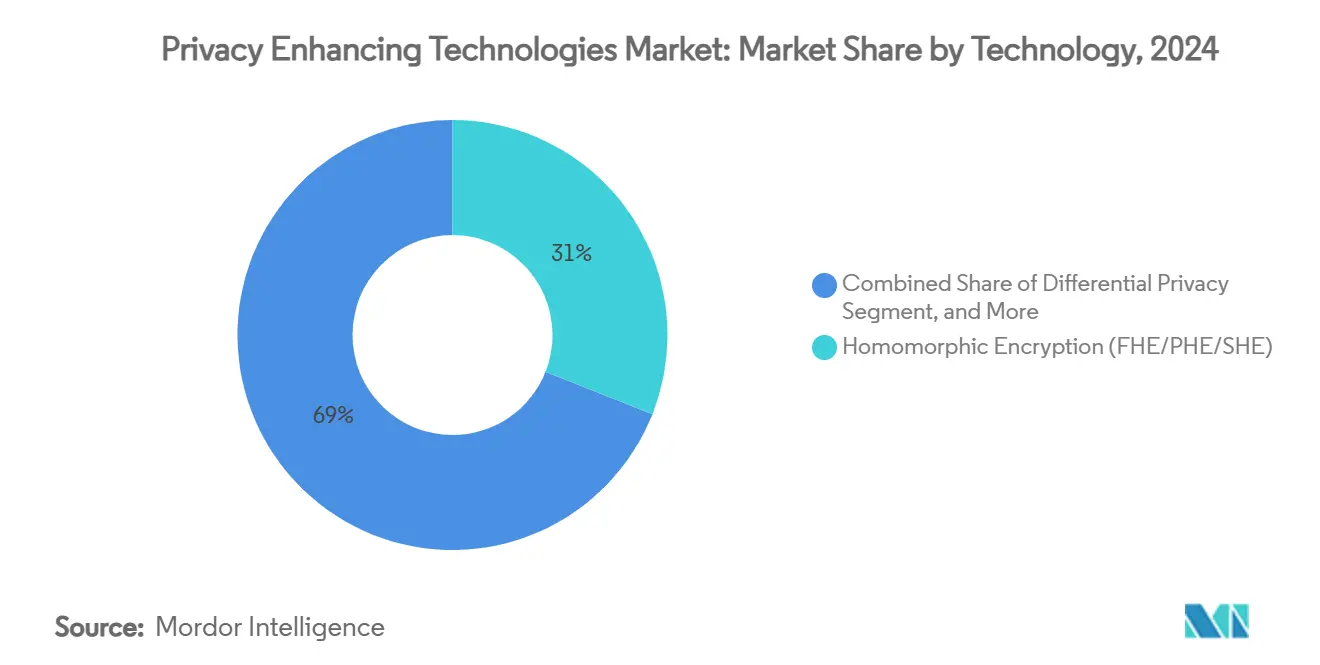

- Par technologie, le chiffrement homomorphe a dominé avec une part de revenus de 31,20 % en 2024, tandis que les preuves à divulgation nulle de connaissance ont affiché le CAGR le plus rapide à 25,71 % jusqu'en 2030.

- Par application, la formation de modèles IA/ML représentait 26,40 % de la part de marché des technologies d'amélioration de la confidentialité en 2024, tandis que la blockchain et le Web3 progressent à un CAGR de 26,82 % jusqu'en 2030.

- Par modèle de déploiement, les services PET basés sur le cloud représentaient 58,00 % de la taille du marché des technologies d'amélioration de la confidentialité en 2024, les nœuds de périphérie et d'IoT devant croître à un CAGR de 24,55 % sur la période de prévision.

- Par secteur d'utilisation final, le BFSI détenait 27,90 % de la taille du marché des technologies d'amélioration de la confidentialité en 2024, tandis que le commerce de détail et le commerce électronique devraient se développer à un CAGR de 26,22 % jusqu'en 2030.

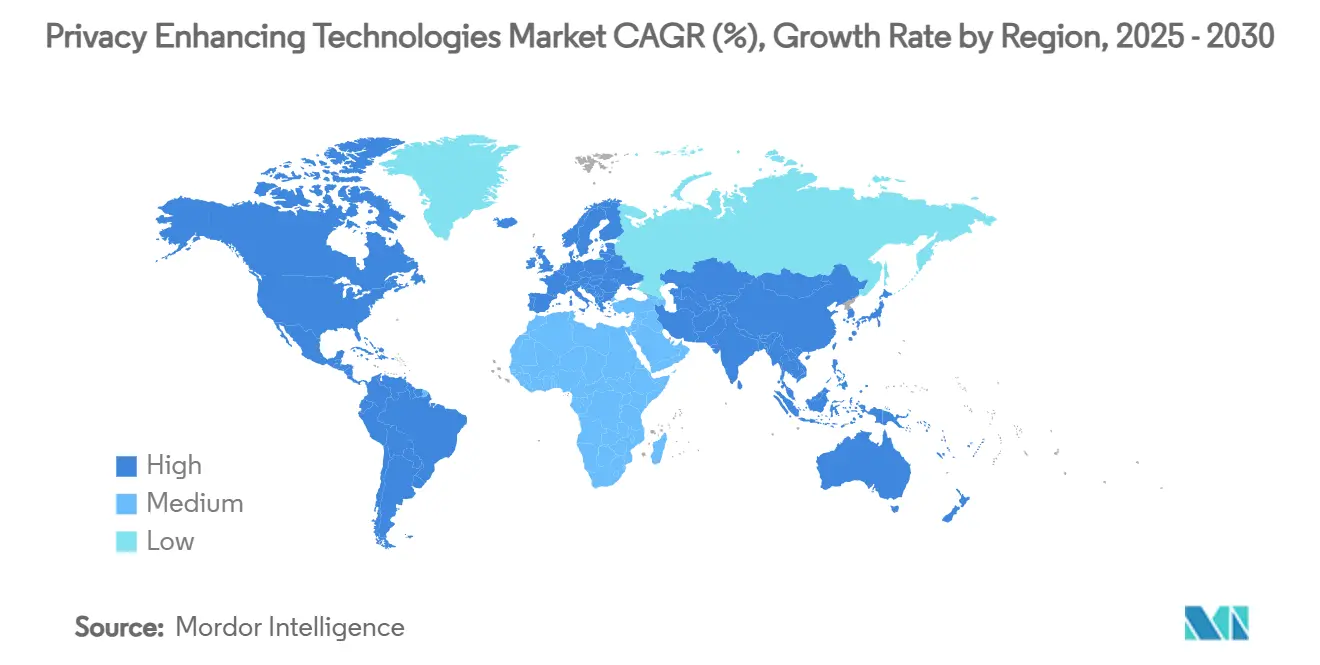

- Par géographie, l'Amérique du Nord a capturé 38,60 % de la part des revenus en 2024 ; l'Amérique du Sud devrait croître à un CAGR de 27,90 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Technologies d'Amélioration de la Confidentialité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption généralisée des PET imposée par les certifications PCI-DSS 4.0 et FedRAMP-High | +4.20% | Amérique du Nord et UE, avec répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Gains d'efficacité rapides du FHE et du ZKP réduisant le coût total de possession | +3.10% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Explosion des cas d'usage IA/LLM axés sur la confidentialité dès la conception | +2.80% | Mondial | Court terme (≤ 2 ans) |

| Délais de cryptographie post-quantique dans les infrastructures critiques | +2.50% | Amérique du Nord et UE en cœur, avec répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Essor des protocoles DeCC (Aleo, Fhenix) sur les marchés de données Web3 | +1.90% | Mondial, concentré dans les juridictions favorables aux cryptomonnaies | Moyen terme (2 à 4 ans) |

| Projets d'espaces de données souverains dans l'UE (Gaia-X, Catena-X) standardisant les API PET | +1.70% | Cœur UE, standardisation mondiale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des PET imposée par les certifications PCI-DSS 4.0 et FedRAMP-High

Les normes relatives aux cartes de paiement et aux services cloud couplent désormais la confidentialité à la conformité. PCI-DSS 4.0 impose des algorithmes prêts pour le post-quantique d'ici 2026, et FedRAMP-High évalue les environnements d'exécution de confiance pour les charges de travail fédérales. Les risques de non-conformité dépassent les coûts, poussant les banques à budgétiser entre 50 et 100 millions USD par an pour l'infrastructure PET.[2]International Business Machines Corporation, "Rapport annuel 2023," ibm.com

Gains d'efficacité rapides du FHE et du ZKP réduisant le coût total de possession

TDX Connect d'Intel sur les puces Xeon 6 réduit de cinq fois la latence des machines virtuelles chiffrées, et la bibliothèque Concrete de Zama offre des accélérations décuplées, rendant pratique l'analyse en temps réel sur des ensembles de données de 100 Go. Les systèmes de preuves récursives réduisent la vérification ZKP de plusieurs minutes à quelques millisecondes, de sorte que les entreprises justifient désormais des déploiements plus larges au-delà des tâches de niche à haute valeur ajoutée.

Explosion des cas d'usage IA/LLM axés sur la confidentialité dès la conception

L'apprentissage fédéré permet aux hôpitaux d'entraîner des modèles sans partager les dossiers des patients, tandis que l'inférence confidentielle sur Azure protège les invites grâce aux environnements d'exécution de confiance. Swift et 12 banques utilisent une détection des fraudes basée sur les PET qui partage le renseignement sur les menaces tout en masquant les schémas de transactions. La loi européenne sur l'IA amplifie l'adoption en liant la transparence à la responsabilité.

Délais de cryptographie post-quantique dans les infrastructures critiques

Le NIST prévoit de retirer les algorithmes vulnérables au quantique d'ici 2030. Les audits de préparation d'IBM montrent que les entreprises obtiennent un score de 21/100 en matière de préparation, révélant l'écart existant. Les opérateurs dont les équipements ont une durée de vie de 20 ans doivent commencer la migration dès maintenant ou faire face aux risques de « collecte maintenant, déchiffrement plus tard » qui compromettent la confidentialité à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcharge de calcul élevée pour le FHE à l'échelle du pétaoctet | -2.30% | Mondial, affectant particulièrement les déploiements hyperscale | Court terme (≤ 2 ans) |

| Pénurie de cryptographes qualifiés en PET et de talents DevSecOps | -1.80% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Incertitude juridique autour de l'équivalence des données synthétiques au regard du RGPD | -1.40% | Cœur UE, avec des implications mondiales pour les opérations multinationales | Long terme (≥ 4 ans) |

| Risques de fuites par canaux auxiliaires dans les TEE et les clusters MPC basés sur GPU | -1.20% | Mondial, affectant particulièrement les déploiements cloud et en périphérie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Surcharge de calcul élevée pour le FHE à l'échelle du pétaoctet

Même avec des GPU, les charges de travail homomorphes nécessitent entre 10 000 et 100 000 fois la puissance de calcul des tâches en clair, et les clusters H100 exigent des mises à niveau coûteuses en matière de refroidissement. Les instances FHE dans le cloud peuvent dépasser 1 000 USD par téraoctet traité, éclipsant les 10 à 50 USD typiques pour l'analyse conventionnelle.

Pénurie de cryptographes qualifiés en PET et de talents DevSecOps

Les universités diplôment moins de 500 cryptographes titulaires d'un doctorat par an, alors que la demande a été multipliée par dix en trois ans. Les experts seniors exigent des salaires compris entre 300 000 et 500 000 USD, et les programmes de reconversion prennent jusqu'à cinq ans, retardant les déploiements malgré la disponibilité des budgets.[3]Anna Kondrashova, "Application de la confidentialité différentielle dans les espaces de données propres BigQuery," Google Cloud, cloud.google.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Rigueur Cryptographique Gagne du Terrain

Le chiffrement homomorphe a représenté 31,20 % de la part de marché des technologies d'amélioration de la confidentialité en 2024. Les entreprises préfèrent sa capacité mathématiquement prouvée à effectuer des calculs sur des textes chiffrés. Le segment sous-tend 1,55 milliard USD de la taille du marché des technologies d'amélioration de la confidentialité en 2024 et devrait croître en phase avec les normes post-quantiques. Les preuves à divulgation nulle de connaissance enregistrent un CAGR de 25,71 %, reflétant la montée en puissance des cas d'usage d'identité Web3 et de conformité. Les environnements d'exécution de confiance s'accélèrent parce qu'Intel et AMD livrent des puces avec attestation intégrée, permettant aux développeurs d'intégrer la confidentialité au niveau matériel. Les générateurs de données synthétiques complètent l'offre en fournissant aux équipes IA des corpus sécurisés pour la confidentialité pour l'entraînement des modèles. Les fournisseurs se différencient sur les performances, les outils pour développeurs et la certification réglementaire.

La combinaison technologique signale un passage de la confidentialité par l'obscurité vers des garanties cryptographiques vérifiables. L'expansion par Microsoft de l'informatique confidentielle Azure fait des TEE une fonctionnalité de routine dans le provisionnement cloud, tandis que les capital-risqueurs soutiennent des acteurs de niche spécialisés dans les optimisations FHE. La prochaine suite d'algorithmes post-quantiques du NIST pousse tous les fournisseurs à adopter des primitives basées sur les réseaux euclidiens, garantissant des feuilles de route pérennes.

Par Application : L'IA en Tête, le Web3 s'Accélère

La formation de modèles IA/ML a contribué à hauteur de 26,40 % des revenus de 2024, l'apprentissage fédéré permettant aux entreprises de partager des mises à jour de gradients et non des données brutes. La nécessité de protéger les invites sensibles alimente les services d'inférence confidentielle qui dissimulent les entrées dans des enclaves isolées par le matériel. La blockchain et le Web3 affichent la trajectoire la plus marquée à un CAGR de 26,82 %, où les rollups à divulgation nulle de connaissance permettent des transactions privées mais auditables. L'analyse de données reste stable car les requêtes chiffrées répondent désormais aux objectifs de latence. Les solutions de gestion des fraudes emploient le calcul multipartite sécurisé pour partager des signaux de menace entre les banques sans exposer les ensembles de règles propriétaires. Les fournisseurs cloud et SaaS intègrent la confidentialité différentielle dans la télémétrie d'utilisation pour se conformer aux lois mondiales sur la résidence des données.

Par Modèle de Déploiement : La Domination du Cloud Face à la Poussée de la Périphérie

Les offres cloud représentaient 58,00 % des dépenses de 2024 grâce aux services gérés qui masquent la complexité cryptographique. Le modèle représente 2,88 milliards USD de la taille du marché des technologies d'amélioration de la confidentialité en 2024. Les hyperscalers combinent la gestion des clés, les TEE et les bibliothèques FHE dans des piles clés en main. Les nœuds de périphérie et d'IoT croissent à un CAGR de 24,55 % alors que les usines, les hôpitaux et les véhicules nécessitent une confidentialité sur l'appareil avec une latence en millisecondes. Les projets soutenus par Intel montrent des gains de débit multipliés par cinq pour les moteurs MPC en périphérie, rendant l'analyse locale réalisable. Les appliances sur site persistent dans la défense et les infrastructures critiques où le fonctionnement en réseau isolé est imposé.

Par Secteur d'Utilisation Final : Le BFSI Donne le Rythme

Le BFSI a contrôlé 27,90 % des dépenses de 2024 en raison des mises à niveau PCI-DSS 4.0 imposées et des projets pilotes de CBDC. Les institutions financières budgétisent des feuilles de route post-quantiques des années avant l'échéance. Le commerce de détail et le commerce électronique connaissent la croissance la plus rapide à un CAGR de 26,22 % alors que les plateformes de fidélité adoptent la confidentialité différentielle et les enclaves sécurisées pour respecter le consentement des consommateurs. Le secteur de la santé utilise des outils de données synthétiques pour la recherche sans enfreindre la loi HIPAA. Les gouvernements financent des espaces de données multi-agences qui s'appuient sur le MPC pour agréger le renseignement. Les opérateurs de télécommunications intègrent l'informatique confidentielle dans les clouds de périphérie 5G, vendant des tranches garantissant la confidentialité aux clients entreprises.

Analyse Géographique

Cycles de Renouvellement Réguliers des HSM et des Piles TLS

L'Amérique du Nord a généré 38,60 % des revenus de 2024, soit 1,92 milliard USD de la taille du marché des technologies d'amélioration de la confidentialité, bénéficiant des règles FedRAMP-High et des tours de financement par capital-risque tels que les levées de fonds de 130 millions USD de Zama. Les banques, les fournisseurs cloud et les agences fédérales co-investissent dans des laboratoires d'informatique confidentielle qui constituent un vivier de talents spécialisés. Le Canada utilise l'analyse PET pour la lutte contre le blanchiment d'argent transfrontalier, et les fintechs mexicaines exploitent les ZKP pour la confidentialité des transferts de fonds.

L'Amérique du Sud mène la croissance à un CAGR de 27,90 %, portée par le CBDC DREX du Brésil qui intègre la confidentialité dans les rails monétaires fondamentaux. Les fintechs argentines utilisent des architectures à divulgation nulle de connaissance pour contourner les obligations de divulgation liées au contrôle des capitaux tout en restant conformes. La Banque interaméricaine de développement soutient des programmes pilotes PET en Colombie et au Chili pour les services gouvernementaux numériques.

L'Europe aligne l'adoption des PET sur l'application du RGPD et les initiatives de données souveraines. Les équipementiers automobiles allemands emploient le MPC pour l'optimisation de la chaîne d'approvisionnement sans partager de secrets commerciaux, et le hub de données de santé français applique la confidentialité différentielle à la recherche sur les populations. Le Royaume-Uni positionne les PET comme un avantage post-Brexit pour les exportations fintech. Ces initiatives maintiennent l'Europe parmi les trois premiers dépenseurs malgré un CAGR à deux chiffres intermédiaires.

L'Asie-Pacifique présente une maturité inégale. Le Japon intègre les PET dans les projets de villes intelligentes de la Société 5.0, Singapour impose l'informatique confidentielle pour les données bancaires transfrontalières, et l'Australie finance des migrations post-quantiques dans les infrastructures critiques. La Chine poursuit des piles PET domestiques pour se conformer à la loi sur la localisation des données, bien que les contrôles à l'exportation limitent la visibilité.

Le Moyen-Orient et l'Afrique partent d'une base plus faible mais enregistrent une croissance à deux chiffres. Les talents en cryptographie d'Israël alimentent les exportations de start-ups, tandis que les États du Golfe pilotent des systèmes d'identité numérique préservant la confidentialité pour les services publics.[4]Magda Gianola et Anurag Peshne, "Application de la confidentialité différentielle dans les espaces de données propres BigQuery," Google Cloud, cloud.google.com

Paysage Concurrentiel

Le marché des technologies d'amélioration de la confidentialité présente une fragmentation modérée. Les hyperscalers — IBM, Google, Microsoft, AWS — intègrent les PET dans le cloud grand public, tirant parti des certificats de conformité existants pour remporter des charges de travail. IBM associe les mainframes z16 à des algorithmes basés sur les réseaux euclidiens pour répondre aux besoins de latence bancaire. Google standardise la confidentialité différentielle dans la publicité et l'analyse, prouvant la viabilité commerciale. Microsoft étend l'informatique confidentielle Azure avec des HSM FIPS 140-3 qui attirent les acheteurs gouvernementaux.

Les spécialistes comblent les lacunes protocolaires : Zama optimise le FHE pour une inférence en moins d'une seconde, Duality propose des boîtes à outils MPC pour l'analyse conjointe, Enveil se concentre sur la recherche chiffrée pour les requêtes de renseignement sensibles. Les alliances matérielles façonnent la feuille de route. Intel associe les accélérateurs Xeon 6 et Gaudi 2 à TDX Connect, tandis que NVIDIA collabore sur des attestations de calcul vérifiables. Les start-ups se connectent à ces écosystèmes pour leur portée commerciale plutôt que pour des offres autonomes.

L'activité de fusions et acquisitions se concentre sur l'agrégation de capacités. Les fournisseurs cloud acquièrent des équipes spécialisées en FHE et ZKP pour intégrer la cryptographie dans des SDK conviviaux pour les DevOps. La concurrence s'intensifiera à l'approche des délais post-quantiques, et les acheteurs favorisent les fournisseurs disposant de piles certifiées post-quantiques.

Leaders du Secteur des Technologies d'Amélioration de la Confidentialité

International Business Machines Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Intel a annoncé la prise en charge de TDX Connect sur les processeurs Xeon 6 pour les communications chiffrées entre CPU et GPU.

- Janvier 2025 : EQTY Lab a lancé son cadre d'IA à calcul vérifiable avec Intel et NVIDIA pour faciliter la conformité à la loi sur l'IA.

- Décembre 2024 : Google Cloud et Swift ont lancé un réseau fédéré de lutte contre la fraude avec 12 banques mondiales dans le cadre de l'informatique confidentielle.

- Décembre 2024 : Microsoft a intégré les HSM Marvell FIPS 140-3 de niveau 3 dans Azure Key Vault pour renforcer le stockage de clés post-quantiques.

Portée du Rapport sur le Marché Mondial des Technologies d'Amélioration de la Confidentialité

| Chiffrement Homomorphe (FHE/PHE/SHE) |

| Confidentialité Différentielle |

| Calcul Multipartite Sécurisé (MPC) |

| Environnements d'Exécution de Confiance (TEE) |

| Génération de Données Synthétiques |

| Preuves à Divulgation Nulle de Connaissance (ZKP) |

| Formation de Modèles IA / Apprentissage Automatique |

| Analyse de Données et BI |

| Gestion des Fraudes et des Risques |

| Sécurité Cloud et SaaS |

| Blockchain et Web3 |

| Services PET Basés sur le Cloud |

| Sur Site / Appliance |

| Nœuds de Périphérie / IoT |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Autres (Énergie, Industrie Manufacturière) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Chiffrement Homomorphe (FHE/PHE/SHE) | |

| Confidentialité Différentielle | ||

| Calcul Multipartite Sécurisé (MPC) | ||

| Environnements d'Exécution de Confiance (TEE) | ||

| Génération de Données Synthétiques | ||

| Preuves à Divulgation Nulle de Connaissance (ZKP) | ||

| Par Application | Formation de Modèles IA / Apprentissage Automatique | |

| Analyse de Données et BI | ||

| Gestion des Fraudes et des Risques | ||

| Sécurité Cloud et SaaS | ||

| Blockchain et Web3 | ||

| Par Modèle de Déploiement | Services PET Basés sur le Cloud | |

| Sur Site / Appliance | ||

| Nœuds de Périphérie / IoT | ||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | |

| Santé et Sciences de la Vie | ||

| Gouvernement et Défense | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Autres (Énergie, Industrie Manufacturière) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché de la cryptographie post-quantique d'ici 2030 ?

La taille du marché de la cryptographie post-quantique devrait atteindre 4,60 milliards USD d'ici 2030, avec un CAGR de 39,27 %.

Quelle famille d'algorithmes détient la plus grande part de revenus ?

Les schémas basés sur les réseaux euclidiens, menés par Kyber et Dilithium, représentaient 52 % des revenus de 2024.

Quel mode de déploiement se développe le plus rapidement ?

Les implémentations hébergées dans le cloud progressent à un CAGR de 44,85 % alors que les hyperscalers intègrent des services post-quantiques.

Pourquoi les mandats gouvernementaux sont-ils influents dans l'adoption ?

Les délais légaux obligent les agences et les contractants à migrer d'ici 2026, garantissant une demande en phase initiale et façonnant les feuilles de route des fournisseurs.

Dernière mise à jour de la page le: