Taille et Part du Marché des Cartes Secure Digital

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 11.01 Milliards de dollars |

| Taille du Marché (2030) | 14.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

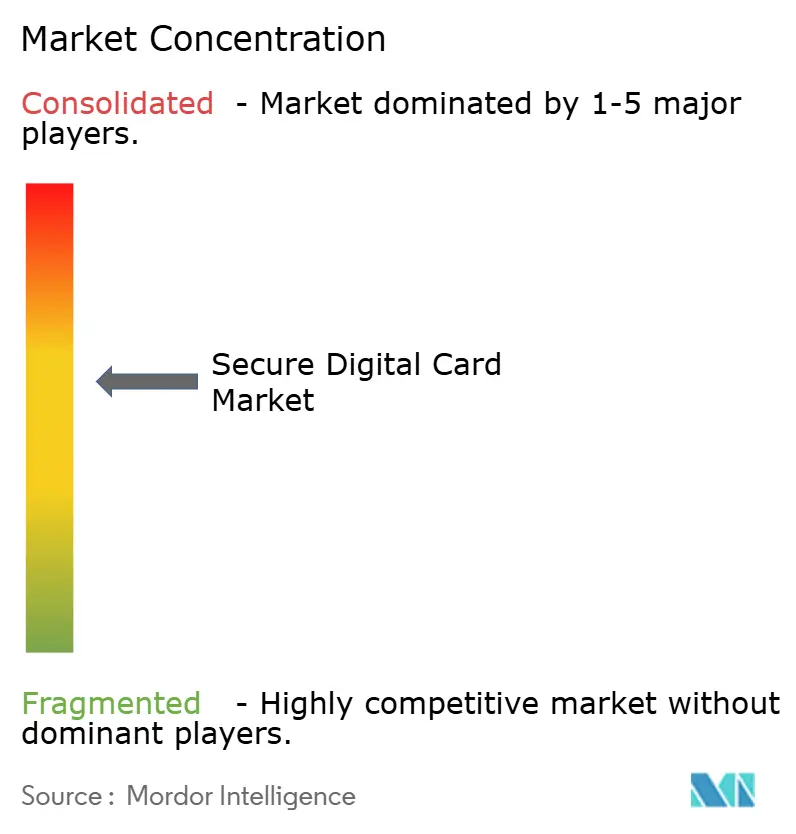

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes Secure Digital par Mordor Intelligence

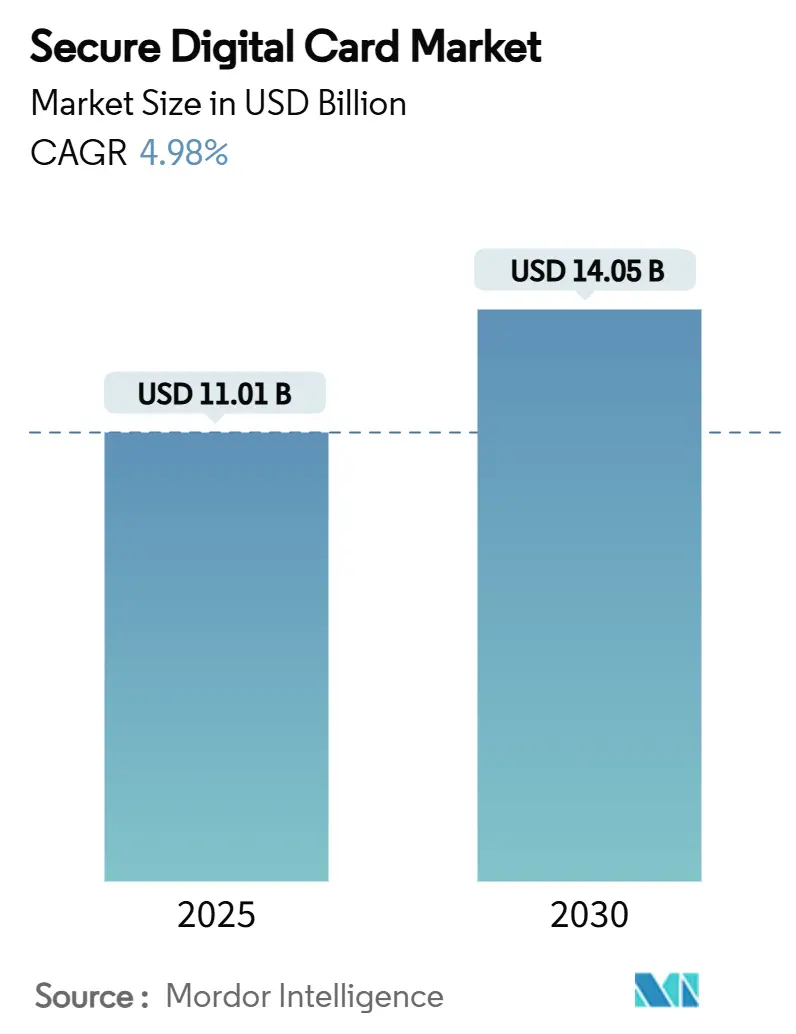

La taille du marché des cartes Secure Digital s'établit à 11,01 milliards USD en 2025 et devrait atteindre 14,05 milliards USD d'ici 2030, progressant à un CAGR de 4,98 % sur la période. La demande soutenue en unités provenant des smartphones, des appareils d'imagerie professionnelle et des systèmes industriels embarqués maintient le marché des cartes Secure Digital fermement sur une trajectoire de croissance. Les mises à niveau de l'interface SD Express de classe NVMe, les flux de travail de création de contenu plus robustes en 8K et l'empreinte croissante de l'IA en périphérie se traduisent tous par une adoption de cartes à plus haute capacité. Les équipementiers automobiles et industriels influencent désormais les feuilles de route de vitesse d'interface qui étaient autrefois dictées uniquement par l'électronique grand public, tandis que les déplacements de production régionaux en Asie créent des efficiences dans la chaîne d'approvisionnement qui soutiennent une tarification compétitive. En revanche, les modules UFS embarqués et les modèles de stockage centrés sur le cloud intensifient la pression de substitution, mais les applications nécessitant des supports remplaçables sur le terrain et à haute endurance préservent un potentiel de hausse tangible pour le marché des cartes Secure Digital.

Principaux Enseignements du Rapport

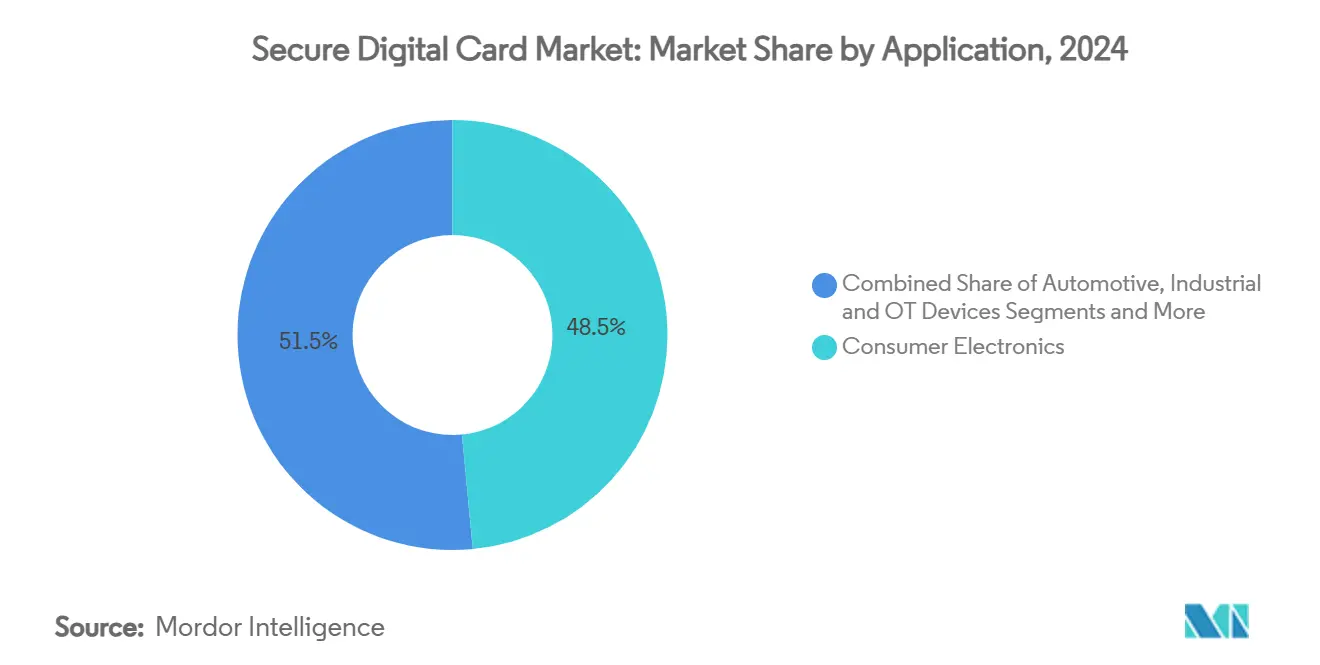

- Par application, l'électronique grand public a dominé avec 48,5 % de la part du marché des cartes Secure Digital en 2024, tandis que les appareils industriels et OT devraient enregistrer le CAGR le plus rapide de 5,7 % jusqu'en 2030.

- Par facteur de forme, les cartes microSD ont capturé 55,1 % de la taille du marché des cartes Secure Digital en 2024 et progressent à un CAGR de 5,6 % jusqu'en 2030.

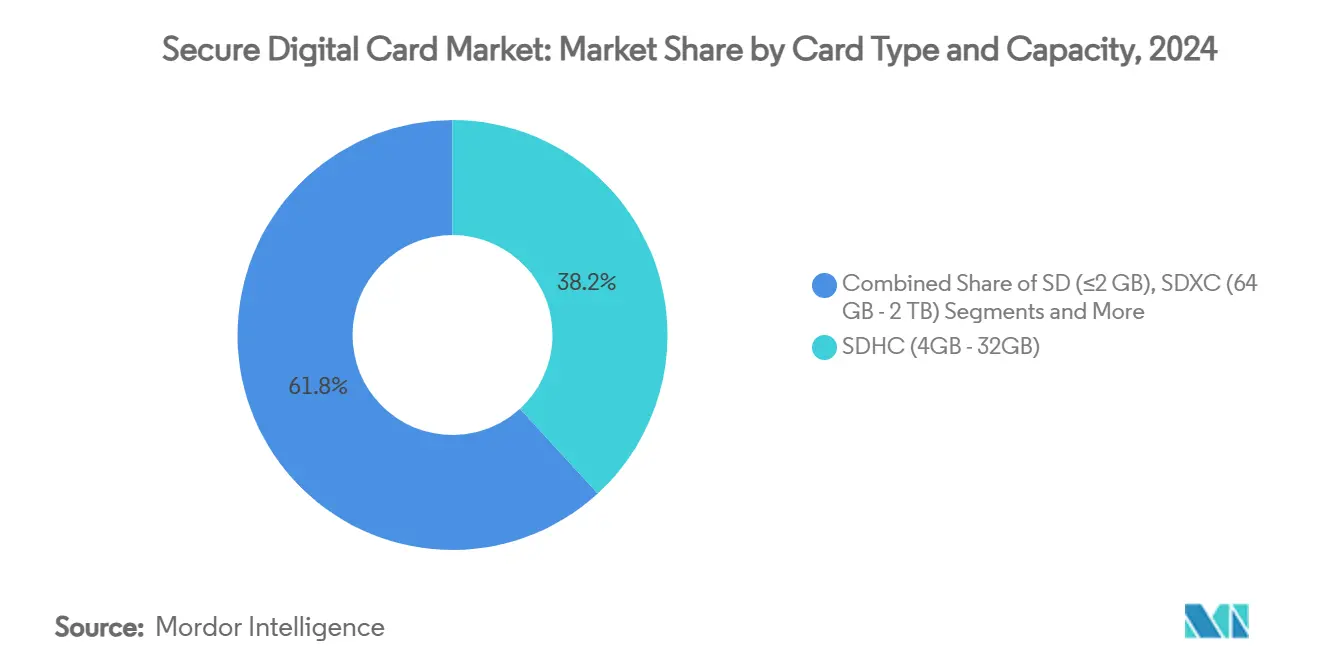

- Par type de carte, les SDHC ont détenu une part de 38,2 % du marché des cartes Secure Digital en 2024, tandis que les cartes SDUC devraient se développer à un CAGR de 5,3 % sur l'horizon de prévision.

- Par canal de distribution, la vente au détail hors ligne a contrôlé 62,3 % de la part du marché des cartes Secure Digital en 2024 ; le commerce en ligne/électronique devrait croître à un CAGR de 5,4 % jusqu'en 2030.

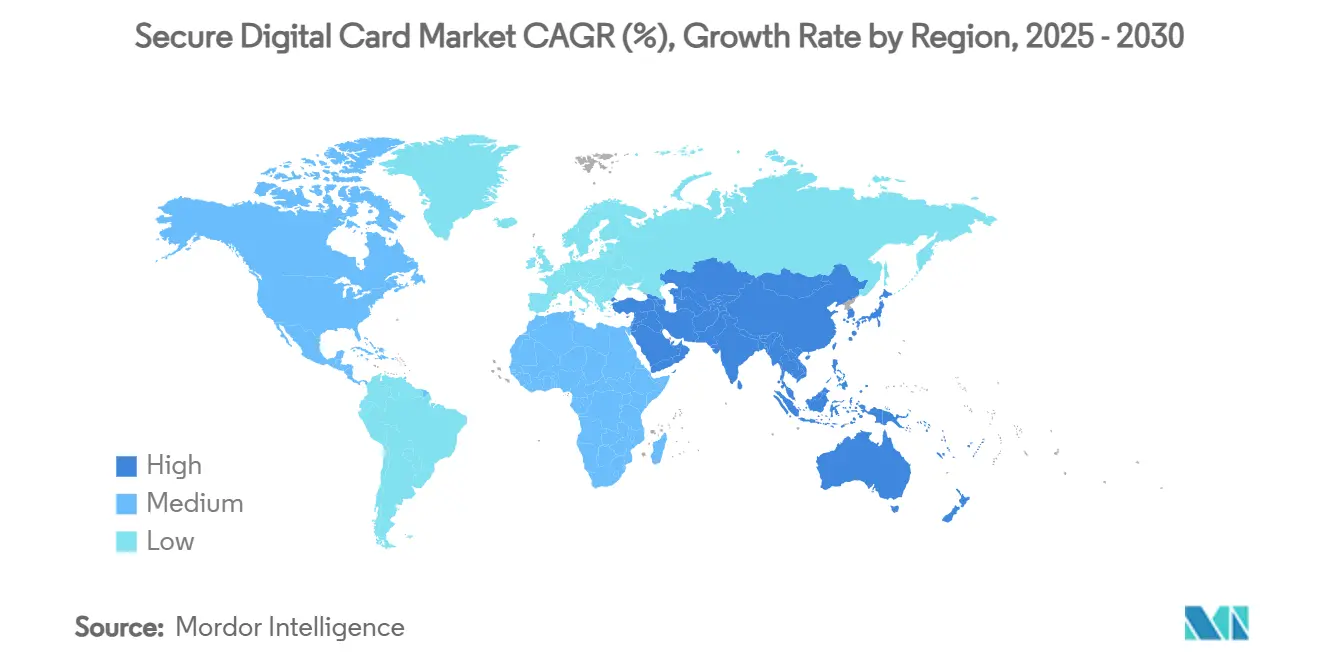

- Par géographie, l'Asie-Pacifique a représenté 46,7 % de la taille du marché des cartes Secure Digital en 2024 et est positionnée pour un CAGR de 5,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cartes Secure Digital

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des expéditions d'appareils d'imagerie haute résolution | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les cycles de remplacement des smartphones favorisent les cartes à plus haute capacité | +0.8% | Cœur Asie-Pacifique, extension vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Exigences de l'infodivertissement automobile et de l'enregistrement de données ADAS | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Appareils IoT/périphériques nécessitant un stockage local amovible | +0.7% | Mondial, avec adoption précoce dans les pôles industriels | Moyen terme (2-4 ans) |

| Interface SD Express permettant des vitesses de classe NVMe pour les charges de travail d'IA | +0.6% | Centres technologiques d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de cartes durcies aux radiations pour les constellations de petits satellites | +0.4% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Expéditions d'Imagerie Haute Résolution

Les appareils photo sans miroir professionnels et les équipements de cinéma de qualité sont livrés avec des conceptions à double emplacement qui privilégient la compatibilité SD XC/UC. Chaque heure de séquences brutes 8K générées sur ces appareils peut dépasser 7 To, nécessitant des cartes de classe téraoctet qui allient des vitesses d'écriture séquentielle élevées à une large compatibilité avec les hôtes. Les prototypes SDUC 4 To de Western Digital ciblant les classes de vitesse vidéo V30 soulignent ce multiplicateur de stockage, tandis que les principaux équipementiers d'appareils photo affirment publiquement leur dépendance continue aux supports SD pour une redondance rentable. [1]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at #FMS2024," westerndigital.com Les marques de caméras d'action qui positionnent la capture 4K120 à haut débit binaire comme référence intègrent également des cartes UHS-I U3 en tant qu'accessoires essentiels, maintenant le marché des cartes Secure Digital lié aux tendances de création de contenu grand public.

Les Cycles de Remplacement des Smartphones Favorisent les Cartes à Plus Haute Capacité

Les intervalles de renouvellement des appareils mobiles mondiaux s'établissent désormais en moyenne à 3-4 ans, un schéma qui oblige les utilisateurs d'appareils Android d'entrée de gamme et de milieu de gamme à s'appuyer sur le stockage extensible à mesure que les mises à jour système, les bibliothèques vidéo 4K et les fichiers de divertissement hors ligne s'accumulent. Le lancement du microSD UHS-I 1 To de Samsung répond à ce besoin latent en offrant une extension de capacité rentable qui préserve la durée de vie résiduelle de l'appareil. Les fonctionnalités d'IA embarquées, de l'amélioration des photos à l'inférence de grands modèles de langage, mettent en cache des ensembles de données localement, poussant l'utilisation du stockage vers les limites supérieures de la mémoire NAND soudée.

Infodivertissement Automobile et Enregistrement de Données ADAS

Les véhicules autonomes en pré-production enregistrent jusqu'à 30 To par jour de test, stimulant l'adoption de cartes SD qualifiées AEC-Q100 certifiées pour fonctionner de –40 °C à 85 °C. La réglementation européenne stipule désormais des systèmes de stockage de données embarqués pour la conformité à la conduite automatisée, ancrant les supports amovibles en tant que module réparable au sein du véhicule défini par logiciel. [2]UNECE, "Data Storage System for Automated Driving," unece.org Les systèmes d'infodivertissement déchargent les tuiles de navigation haute résolution et les bibliothèques multimédias personnalisées sur microSD pour découpler les mises à jour de contenu des cycles de micrologiciel de l'unité centrale. Les fournisseurs de rang 1 sélectionnent les facteurs de forme SD plutôt que les solutions soudées pour simplifier les mises à jour cartographiques en direct et la maintenance sur le terrain, créant un horizon d'expédition à longue traîne pour les cartes de qualité automobile. À mesure que les déploiements de niveau 3 et de niveau 4 s'étendent après 2027, le marché des cartes Secure Digital bénéficie d'une couche de demande automobile durable et à haute marge.

Appareils IoT/Périphériques Nécessitant un Stockage Local Amovible

Les contrôleurs de plancher d'usine, les compteurs intelligents et les passerelles industrielles génèrent des charges de travail cycliques qui nécessitent des supports à haute endurance dépassant 30 000 cycles programme/effacement. Des fournisseurs tels qu'ATP spécifient des gammes microSD de 1 920 TBW, illustrant les niveaux d'endurance désormais recherchés par les intégrateurs de systèmes. Les unités d'inférence en périphérie mettent en cache les modèles d'IA localement pour atténuer les coûts de bande passante, tandis que les caméras de surveillance adoptent le stockage en périphérie pour respecter les statuts de souveraineté des données dans l'UE et certaines parties de l'Asie. Les offres microSD robustes évaluées pour un fonctionnement de –40 °C à 85 °C prennent en charge ces environnements et répondent aux exigences de maintenance à chaud. À mesure que la numérisation industrielle progresse, chaque nouveau nœud périphérique intègre effectivement un mini-entrepôt de données amovible, maintenant le marché des cartes Secure Digital engagé dans la dynamique de l'Industrie 4.0.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers les services de stockage en nuage | -0.9% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Prolifération des UFS embarqués et des eMMC soudés | -0.7% | Asie-Pacifique en tête, adoption mondiale suivant | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement NAND dans un contexte de tensions géopolitiques | -0.6% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur les déchets électroniques poussant les équipementiers vers le stockage non amovible | -0.5% | Europe en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les Services de Stockage en Nuage

Les flux de travail grand public courants — de la sauvegarde multimédia à l'édition collaborative — s'orientent vers des modèles axés sur le nuage intégrés aux systèmes d'exploitation mobiles. Le déclin des emplacements microSD dans les appareils phares illustre la préférence des équipementiers pour les revenus orientés abonnement, diluant la demande de cartes au détail. Les plateformes de diffusion de contenu réduisent davantage l'incitation à la constitution de bibliothèques multimédias locales, en particulier sur les marchés 5G où les vitesses de téléchargement dépassent 200 Mbps. Néanmoins, les sensibilités aux coûts de téléchargement, les politiques de souveraineté des données et la couverture rurale insuffisante limitent la substitution par le nuage dans les marchés émergents et les scénarios industriels.

Prolifération des UFS Embarqués et des eMMC Soudés

Les modules UFS 4.0 offrent des lectures séquentielles supérieures à 600 Mo/s et une latence nettement inférieure à celle des cartes SD Express 7.1. Les fabricants de smartphones et d'ordinateurs portables soudent donc des mémoires NAND haute densité directement sur les cartes logiques pour obtenir des designs fins et des indices de protection améliorés contre les intrusions. La licence libre de droits associée à l'intégration du contrôleur réduit les coûts de nomenclature, permettant aux équipementiers d'afficher des chiffres de bande passante qui dépassent les cartes SD actuelles. Pourtant, cette substitution est moins prononcée dans les appareils photo, les véhicules et les contrôleurs industriels, où la commodité du remplacement à chaud et la priorité accordée à la durée de vie maintiennent le stockage amovible viable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carte et Capacité : les Cartes SDUC Redéfinissent le Segment Supérieur

Les SDHC ont maintenu une part de marché des cartes Secure Digital de 38,2 % en 2024 en équilibrant les capacités de 4 Go à 32 Go avec la prise en charge des appareils grand public. Les SDUC de qualité professionnelle, bien que naissants, progressent à un CAGR de 5,3 % jusqu'en 2030 grâce aux lancements de prototypes 4 To destinés aux équipes de cinéma et aux enregistreurs IA en périphérie. La taille du marché des cartes Secure Digital attachée aux SDHC devrait plafonner à mesure que les smartphones diffusent du contenu 4K nativement et que les points de terminaison IIoT en périphérie exigent de plus grands tampons de données. En revanche, l'adoption des SDUC bénéficie du plafond de 128 To qui pérennise les flux de travail nécessitant une capture granulaire de capteurs et des déploiements prolongés sur le terrain. Les SDXC restent le cheval de bataille de transition pour les charges de travail de 64 Go à 2 To, mais l'érosion des prix devrait faire pivoter les acheteurs professionnels vers les SDUC une fois que les mises à jour du micrologiciel du contrôleur hôte seront matures.

Les dynamiques de second ordre pointent vers des verrouillages de micrologiciel : les appareils hôtes expédiés après 2026 sont susceptibles d'intégrer des contrôleurs SD Express qui négocient des liaisons PCIe Gen 4 avec les supports SDUC, augmentant ainsi les prix de vente moyens sur l'ensemble du marché des cartes Secure Digital. Les fabricants capables de synchroniser la mise à l'échelle de la couche NAND avec la disponibilité du contrôleur sont en mesure de capturer la prime du premier entrant à mesure que l'écosystème SDUC s'élargit.

Par Facteur de Forme : le microSD Continue de Surperformer

Le microSD a représenté 55,1 % de la part du marché des cartes Secure Digital en 2024 et devrait se développer à un CAGR de 5,6 %, consolidant sa position de stockage amovible de facto pour les enveloppes de conception restreintes. Les unités centrales automobiles, les dômes de surveillance et les consoles portables signalent tous des enveloppes thermiques que les boîtiers microSD peuvent accommoder grâce à des contacts PCB optimisés et un étiquetage de dissipateur thermique. Les cartes SD pleine taille conservent une place dans les caméras de diffusion et les ordinateurs portables robustifiés où les grands connecteurs assurent la durabilité d'insertion et des plafonds de cycles d'écriture plus élevés. Les expéditions de MiniSD s'estompent vers un statut hérité, contribuant à des revenus négligeables pour le secteur des cartes Secure Digital.

Le leadership en capacité au sein du microSD devrait franchir la barrière des 2 To d'ici 2027 à mesure que les fournisseurs passent aux piles NAND 3D à 321 couches, permettant aux écosystèmes de jeux mobiles et de vidéographie par drone de stocker localement des ensembles de données volumétriques. Avec la signalisation SD Express offrant jusqu'à 985 Mo/s sur des voies PCIe Gen 3 x1, les prochaines cartes microSD Express réduisent l'écart de performance avec les lecteurs NVMe soudés, soutenant les prix de vente moyens et approfondissant la pénétration du marché des cartes Secure Digital dans les niches de haute performance.

Par Application : les Appareils Industriels et OT Gagnent en Dynamisme

L'électronique grand public sous-tend encore 48,5 % de la taille du marché des cartes Secure Digital, mais la croissance se modère à mesure que les smartphones phares abandonnent les emplacements pour cartes. Les appareils industriels et OT suivent un CAGR de 5,7 % jusqu'en 2030 en tirant parti de modèles de maintenance plug-and-play dans les installations d'usines intelligentes. L'automobile est un facteur de croissance parallèle, les enregistreurs de données d'événements ADAS spécifiant des supports amovibles pour les pistes d'audit réglementaires. Les caméras de surveillance dans les parkings et les réseaux de sécurité publique poussent des charges de travail d'écriture continue qui récompensent les références industrielles à haute endurance, élargissant à son tour le marché des cartes Secure Digital. Les dispositifs médicaux tels que les scanners à ultrasons portables utilisent des cartes SD pour la ségrégation des données des patients, soulignant les groupes de demande diversifiés axés sur la conformité du segment.

En perspective, l'aérospatiale et les constellations de petits satellites s'orientent vers des piles de cartes Secure Digital durcies aux radiations, offrant un volume incrémental mais à haute marge. Les fournisseurs qui certifient leurs produits à la fois selon les grades de température industrielle et les contrôles d'exportation allégés ITAR se positionnent pour une capture de part disproportionnée à mesure que l'informatique en périphérie spatiale gagne en traction.

Par Canal de Distribution : les Plateformes en Ligne Réduisent l'Écart

Les détaillants hors ligne ont préservé une part de marché des cartes Secure Digital de 62,3 % en 2024, grâce aux taux d'attachement au point de vente dans les rayons appareils photo et smartphones. La présence en magasin physique rassure également les utilisateurs professionnels qui ont besoin de remplacements immédiats lors de prises de vue sur le terrain. Pourtant, les canaux en ligne, progressant à un CAGR de 5,4 %, captent les volumes d'approvisionnement professionnels et industriels en agrégeant des références que les grandes surfaces stockent rarement. Les annonces de commerce électronique présentent désormais des évaluations d'endurance, des métriques de santé de type SMART et des notes détaillées de révision de micrologiciel, réduisant l'asymétrie d'information et donnant du pouvoir aux acheteurs techniques.

Les modèles de réapprovisionnement par abonnement pour les opérateurs de surveillance ainsi que les tableaux de bord de réapprovisionnement automatique pour les intégrateurs IIoT soutiennent des flux de revenus prévisibles, permettant aux détaillants de vendre des références spécialisées en montée en gamme. Par conséquent, les vendeurs en ligne réduiront l'écart de volume avec la vente au détail physique d'ici la fin de la décennie, réalignant les structures de marges de distribution sur l'ensemble du marché des cartes Secure Digital.

Analyse Géographique

La part de marché des cartes Secure Digital de 46,7 % de l'Asie-Pacifique est ancrée dans des chaînes d'approvisionnement en mémoire verticalement intégrées en Corée du Sud, au Japon et en Chine continentale. Les clusters d'assemblage de smartphones régionaux, associés à des développements robustes de l'électronique automobile, maintiennent les expéditions annuelles sur une trajectoire solide de CAGR de 5,2 %. Les entreprises de mémoire nationales intensifient la mise à l'échelle des capacités dans les usines de 300 mm, se prémunissant contre les mesures commerciales géopolitiques et assurant un assemblage de cartes en aval localisé. À mesure que les incitations à la production de téléphones mobiles en Inde gagnent en traction, les taux d'attachement microSD dans les villes de rang 2 et rang 3 continuent de stimuler la demande unitaire régionale.

L'Amérique du Nord représente une arène à forte marge ancrée par l'imagerie professionnelle, les flottes de test de véhicules autonomes et les systèmes de contrôle industriel à haute fiabilité. L'accent mis sur la légalité des données ADAS stimule une adoption notable des supports SD de qualité automobile. Les opérateurs de centres de données en nuage déploient également des cartes SD comme supports d'amorçage dans les serveurs à l'échelle du rack pour l'optimisation des coûts d'exploitation, élargissant l'éventail des cas d'utilisation qui soutiennent le marché des cartes Secure Digital sur le continent.

L'Europe enregistre une demande unitaire stable grâce aux modernisations de l'Industrie 4.0 et aux mandats réglementaires favorisant l'électronique réparable. Les directives d'écoconception qui stipulent des composants de stockage remplaçables protègent indirectement les emplacements d'extension SD dans les smartphones et tablettes vendus après 2027. Les secteurs de la défense et de l'aérospatiale de la région cultivent un volume de niche pour les variantes de cartes Secure Digital tolérantes aux radiations, tandis que les déploiements de surveillance du trafic dans les villes intelligentes élargissent davantage l'exposition du marché.

Paysage Concurrentiel

Samsung, Western Digital et Kingston contrôlent collectivement une part majoritaire du marché des cartes Secure Digital grâce à des opérations de fabrication NAND et d'assemblage de cartes étroitement couplées. L'intégration verticale soutient le leadership en matière de coûts et l'agilité du micrologiciel, permettant des transitions rapides vers des gammes de produits SD Express qui commandent des prix de vente moyens premium. L'entité flash autonome de Western Digital exploite la propriété intellectuelle de contrôleur propriétaire pour lancer des prototypes SDUC 8 To, renforçant le leadership d'opinion en matière de plafonds de capacité. Samsung croise les portefeuilles mobiles et automobiles en associant des performances SD Express de 800 Mo/s à des spécifications environnementales robustes, capturant des synergies intersegments. [3]Samsung Electronics, "UFS Card: State-of-the-Art Storage Card Delivering Superior Performance and Reliability," ufsa.org

Les acteurs de second rang tels que Team Group et Silicon Power se différencient par un micrologiciel spécifique à l'application optimisé pour les consoles de jeux portables, tandis qu'ATP et Kingston se taillent des niches industrielles axées sur l'ultra-haute endurance et l'opérabilité à température étendue. Les innovateurs de qualité spatiale — dont 3D Plus — utilisent le blindage à puces empilées et le durcissement ECC pour cibler les charges utiles de petits satellites, un segment non affecté par l'érosion des prix de vente moyens grand public.

Sur le plan stratégique, les leaders privilégient l'avancement de l'interface plutôt que les gains de capacité brute. SD Express apporte le transport NVMe aux supports amovibles, neutralisant la supériorité de vitesse UFS et permettant au secteur des cartes Secure Digital de réengager les segments d'appareils premium. Parallèlement, les engagements de durabilité des entreprises encouragent la conception d'économie circulaire, élevant le rôle des cartes SD remplaçables sur le terrain dans la réduction des déchets électroniques au niveau des appareils. La manœuvre concurrentielle tourne donc autour de l'endurance, des performances thermiques et des certifications de conformité spécialisées plutôt que de la seule tarification banalisée au gigaoctet.

Leaders du Secteur des Cartes Secure Digital

Samsung Electronics Co., Ltd.

Western Digital (SanDisk)

Kingston Technology Corp.

Kioxia Holdings Corp.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Team Group a lancé la carte microSD Express APEX SD7.1 avec des lectures à 800 Mo/s et des écritures à 700 Mo/s, adaptée aux flux de travail Nintendo Switch 2.

- Juillet 2025 : Silicon Power a présenté la carte microSDXC Express Hypera, combinant la signalisation PCIe 3.0 avec le repli UHS-I pour servir le segment des jeux portables.

- Juillet 2025 : YMTC a détaillé ses plans pour sécuriser 15 % de la part mondiale de NAND d'ici fin 2026 via des outillages nationaux et des lignes de production à 321 couches.

- Juin 2025 : ADATA a débuté les cartes microSD Express 7.1 Premier Extreme à 800 Mo/s, axées sur les consoles de jeux de nouvelle génération.

Portée du Rapport Mondial sur le Marché des Cartes Secure Digital

| SD (≤2 Go) |

| SDHC (4 Go–32 Go) |

| SDXC (64 Go–2 To) |

| SDUC (>2 To) |

| SD pleine taille |

| MiniSD |

| MicroSD |

| Électronique Grand Public |

| Automobile |

| Appareils Industriels et OT |

| Sécurité et Surveillance |

| Dispositifs Médicaux |

| Autres |

| Hors ligne/Vente au Détail |

| En ligne/Commerce Électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Carte et Capacité | SD (≤2 Go) | ||

| SDHC (4 Go–32 Go) | |||

| SDXC (64 Go–2 To) | |||

| SDUC (>2 To) | |||

| Par Facteur de Forme | SD pleine taille | ||

| MiniSD | |||

| MicroSD | |||

| Par Application | Électronique Grand Public | ||

| Automobile | |||

| Appareils Industriels et OT | |||

| Sécurité et Surveillance | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Canal de Distribution | Hors ligne/Vente au Détail | ||

| En ligne/Commerce Électronique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cartes Secure Digital en 2025 et à quelle vitesse devrait-il croître ?

Le marché s'établit à 11,01 milliards USD en 2025 et devrait progresser à un CAGR de 4,98 % pour atteindre 14,05 milliards USD d'ici 2030.

Quel segment d'application devrait se développer le plus rapidement ?

Les appareils industriels et de technologie opérationnelle devraient afficher la croissance la plus rapide, enregistrant un CAGR de 5,7 % jusqu'en 2030.

Pourquoi les cartes SD restent-elles pertinentes alors que le stockage en nuage se développe rapidement ?

De nombreux déploiements industriels, automobiles et d'IA en périphérie nécessitent des supports locaux remplaçables sur le terrain et à haute endurance pour garantir l'intégrité des données lors de connectivités intermittentes et pour satisfaire les besoins d'audit réglementaire que le nuage seul ne peut pas satisfaire.

Comment SD Express influencera-t-il le marché au cours des cinq prochaines années ?

En offrant des vitesses de classe NVMe allant jusqu'à 1,6 Go/s, SD Express réduit l'écart de performance avec les UFS embarqués, permettant les charges de travail d'IA sur l'appareil et soutenant les niveaux de prix premium pour le stockage amovible.

Quel facteur de forme domine les expéditions actuelles et pourquoi ?

Le facteur de forme microSD commande 55,1 % de la part de marché car sa taille compacte convient aux smartphones, aux systèmes d'infodivertissement automobile et aux appareils IoT industriels qui fonctionnent dans des environnements à espace contraint.

Quelles sont les principales entreprises qui façonnent la dynamique concurrentielle ?

Samsung, Western Digital (SanDisk) et Kingston Technology dominent grâce à une production NAND verticalement intégrée, tandis que des marques spécialisées telles que Team Group, Silicon Power et ATP se concentrent sur les niches de jeux et d'endurance industrielle.

Dernière mise à jour de la page le: