Taille et part du marché de la sécurité de l'information

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 75.42 Milliards de dollars |

| Taille du Marché (2031) | 88.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

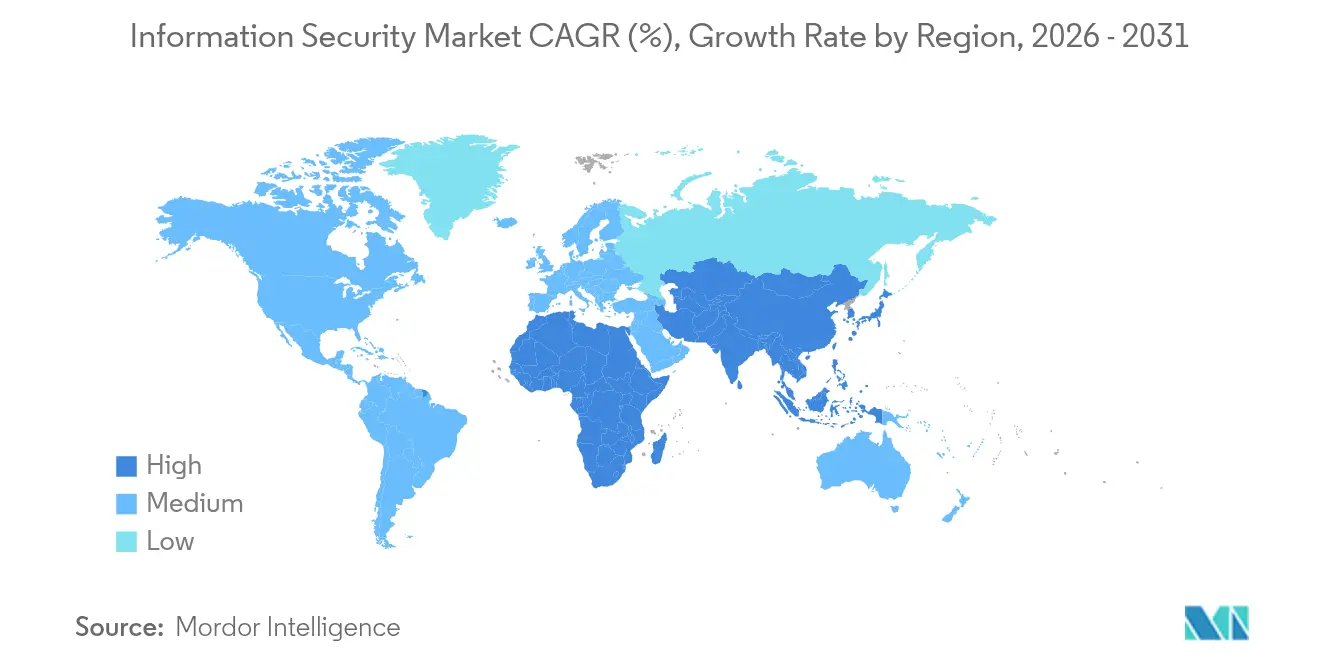

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

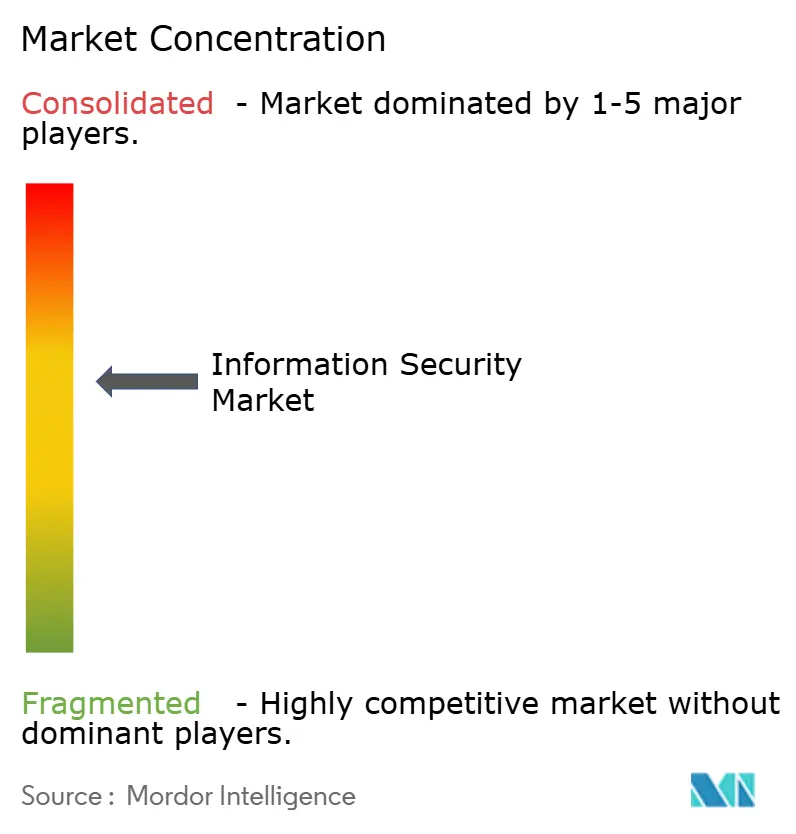

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de l'information par Mordor Intelligence

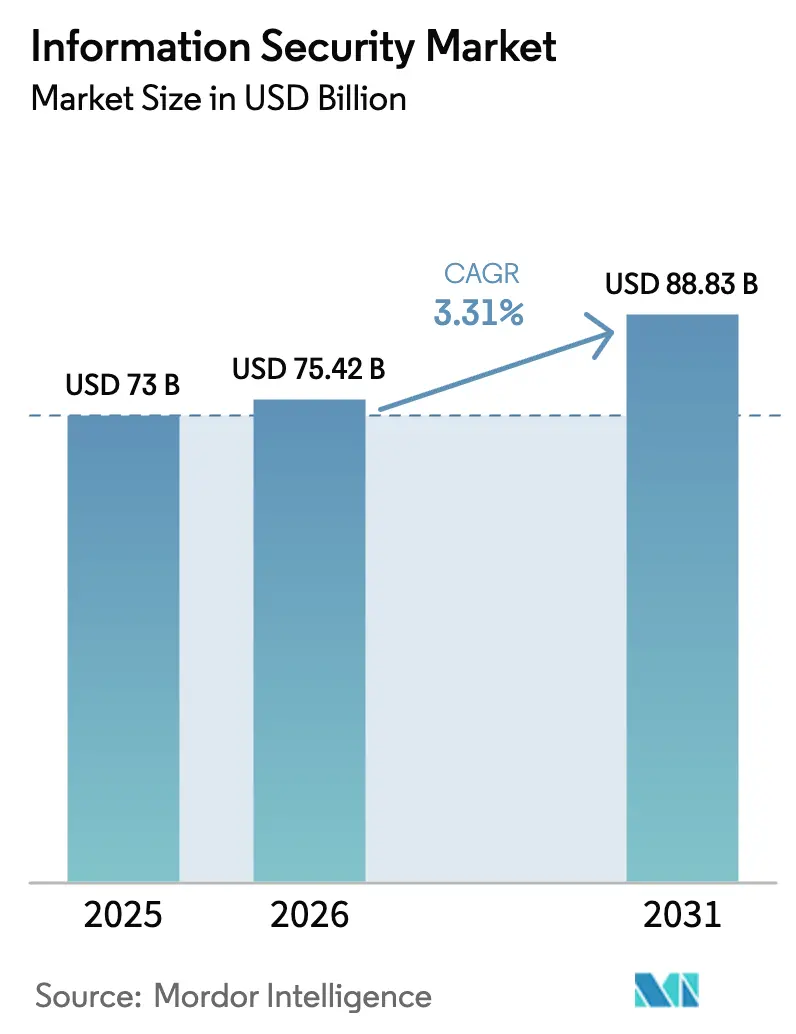

La taille du marché de la sécurité de l'information devrait passer de 73,00 milliards USD en 2025 à 75,42 milliards USD en 2026 et devrait atteindre 88,83 milliards USD d'ici 2031, à un TCAC de 3,31 % sur la période 2026-2031. Les services gérés, l'analyse des menaces assistée par l'IA et les déploiements de confiance zéro soutiennent la croissance des revenus, même si de nombreuses entreprises rationalisent le nombre d'outils qu'elles utilisent. La consolidation des fournisseurs remodèle la concurrence, les plateformes XDR intégrées déplaçant progressivement les produits ponctuels isolés. L'adoption rapide d'applications cloud natives et la recrudescence des attaques centrées sur les API contraignent les organisations à moderniser leurs architectures de protection. Une pénurie persistante de 4,8 millions de professionnels de la cybersécurité continue d'orienter les dépenses vers des services de sécurité gérés basés sur les résultats. L'Asie-Pacifique affiche la croissance régionale la plus rapide, tandis que l'Amérique du Nord conserve son leadership en termes d'échelle dans un contexte de surveillance réglementaire accrue.

Principaux enseignements du rapport

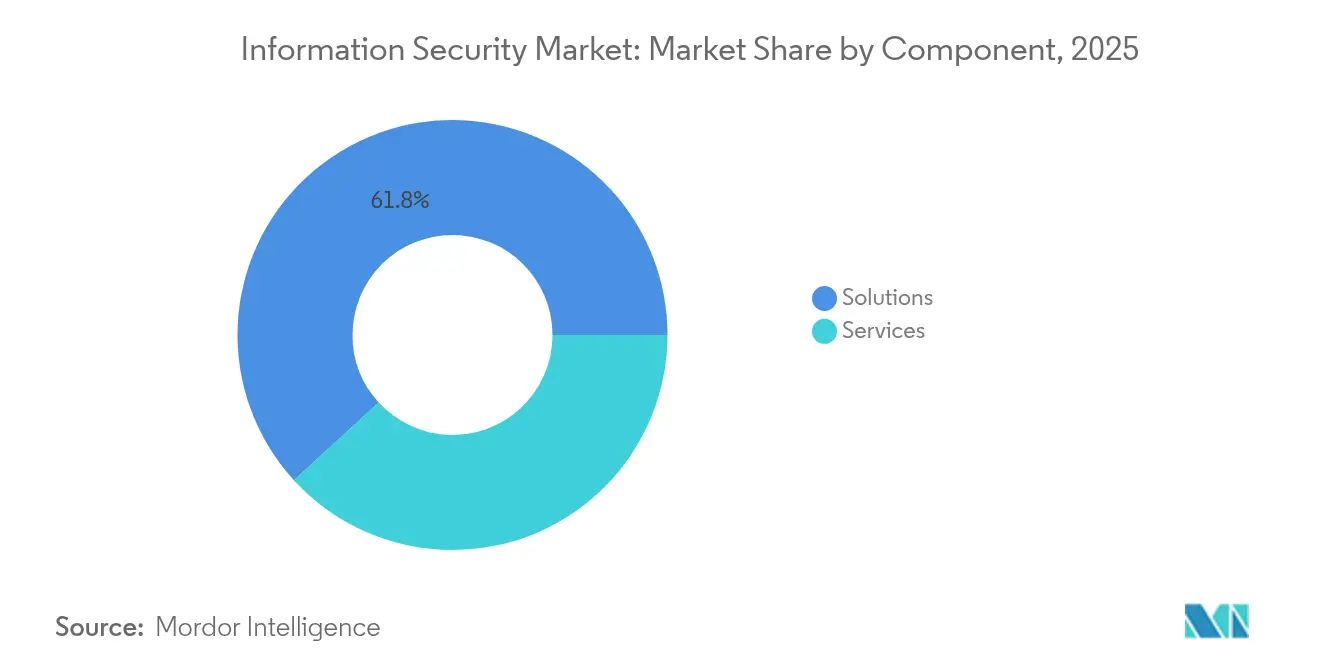

- Par composant, les solutions représentaient 61,80 % de la part du marché de la sécurité de l'information en 2025 ; les services devraient progresser à un TCAC de 3,54 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 57,60 % de la part des revenus de la taille du marché de la sécurité de l'information en 2025 et devrait croître à un TCAC de 3,71 % jusqu'en 2031.

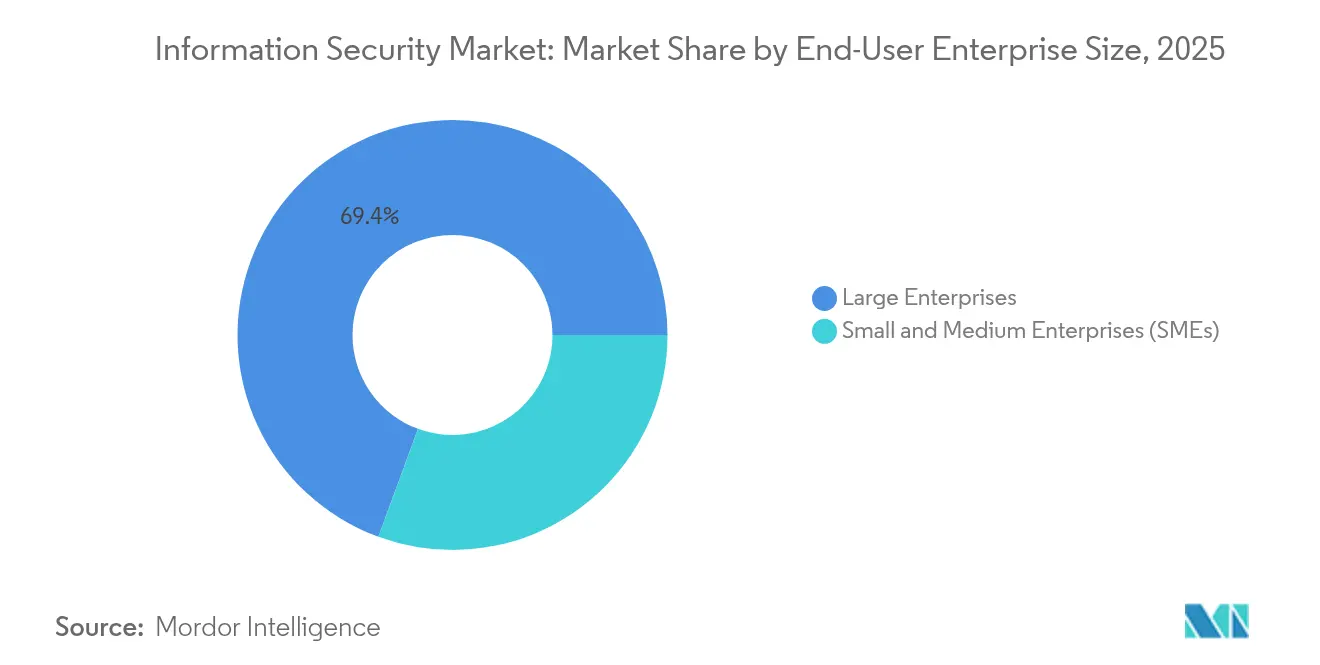

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 69,40 % de la part du marché de la sécurité de l'information en 2025, tandis que les PME devraient croître à un TCAC de 3,9 %.

- Par secteur d'activité utilisateur final, le BFSI était en tête avec 30,30 % de la part du marché de la sécurité de l'information en 2025 ; la santé progresse à un TCAC de 4,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,00 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 4,17 %, durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité de l'information

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des applications cloud natives | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats croissants d'architecture de confiance zéro | +0.7% | Amérique du Nord et UE, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Explosion des attaques centrées sur les API | +0.6% | Mondial, concentré dans les centres financiers | Court terme (≤ 2 ans) |

| Expansion des empreintes 5G et de l'informatique en périphérie | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Consolidation des fournisseurs vers des plateformes XDR intégrées | +0.4% | Marchés d'entreprises en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Investissements en cryptographie prête pour le quantique | +0.3% | Gouvernements et infrastructures critiques dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des applications cloud natives

Les architectures cloud natives exigent la sécurité des conteneurs, la défense des maillages de services et la protection à l'exécution. Les organisations exploitant des microservices maintiennent 40 % d'outils de sécurité de plus que les parcs traditionnels, ce qui intensifie le besoin de plateformes unifiées couvrant les déploiements multi-cloud. Quatre-vingt-quatre pour cent des entreprises admettent des lacunes dans la protection des conteneurs, tandis que les dépenses en sécurité cloud native augmentent de 25 % par an jusqu'en 2027. Les pipelines DevSecOps qui intègrent des tests automatisés et des contrôles de conformité deviennent une exigence de base à mesure que les cadences de publication s'accélèrent.

Mandats croissants d'architecture de confiance zéro

La confiance zéro est passée de bonne pratique à norme imposée. La feuille de route fédérale américaine exige une vérification d'identité à l'échelle des agences d'ici 2026, ouvrant une fenêtre d'approvisionnement de 7,1 milliards USD pour les fournisseurs de gestion des identités et des accès. Les déploiements commerciaux durent en moyenne 18 à 24 mois, offrant une visibilité pluriannuelle sur les revenus aux fournisseurs. Les entreprises ayant achevé leurs déploiements de confiance zéro enregistrent des coûts de violation inférieurs de 45 %, ce qui soutient une tarification premium des licences. La validation continue des utilisateurs et des appareils stimule la demande d'analyses comportementales capables d'évaluer les risques en temps réel dans des environnements hybrides.

Explosion des attaques centrées sur les API

Les institutions financières signalent que les API constituent leur principale vulnérabilité, 95 % d'entre elles ayant subi un incident en 2024. Les inventaires d'API dynamiques, l'analyse du comportement à l'exécution et la réponse automatisée sont devenus des critères d'achat essentiels. La pression réglementaire s'intensifie pour la documentation des inventaires d'API et les tests de pénétration réguliers, garantissant des investissements soutenus dans des plateformes de sécurité API dédiées.

Expansion des empreintes 5G et de l'informatique en périphérie

Les services 5G à faible latence déplacent le traitement vers la périphérie, où une protection localisée est essentielle. Les appareils en périphérie forment de vastes surfaces d'attaque distribuées que les modèles de périmètre traditionnels ne peuvent pas défendre. Les cas d'usage dans la fabrication et la santé dominent les dépenses initiales, stimulant la demande d'agents légers et de solutions de confiance zéro natives à la périphérie [1]Eviden, "Sécuriser la périphérie dans les réseaux 5G," eviden.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie mondiale de talents en cybersécurité | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Prolifération des outils et fatigue des alertes | -0.4% | Marchés d'entreprises dans le monde entier | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données et aux transferts transfrontaliers | -0.3% | UE et Asie-Pacifique | Long terme (≥ 4 ans) |

| Escalade des vulnérabilités des logiciels open source | -0.2% | Écosystèmes de développement mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale de talents en cybersécurité

Un déficit de compétences de 4,8 millions de personnes limite la capacité des organisations à installer et à gérer leurs défenses [2]ISC2, "Étude sur la main-d'œuvre en cybersécurité 2024," isc2.org . Les postes en cybersécurité restent vacants en moyenne six mois, les architectes en sécurité cloud étant non pourvus pendant 12 mois. Les salaires sont supérieurs de 25 à 40 % aux postes informatiques comparables, ce qui alourdit les coûts des programmes. Les PME en souffrent le plus, orientant la demande vers des prestataires de services de sécurité gérés qui fournissent une expertise par abonnement.

Prolifération des outils et fatigue des alertes

Les équipes des opérations de sécurité jonglent avec 60 à 75 outils, consacrant 40 % de leur temps à l'intégration et à la maintenance. Quatre-vingt-dix pour cent signalent une fatigue des alertes, et 62 % ignorent les alertes en raison de faux positifs, ce qui érode la valeur des investissements existants. La consolidation vers des plateformes XDR intégrées ou SIEM avec analyses promet un soulagement, mais la migration implique un désenchevêtrement des systèmes hérités qui ralentit l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la dynamique des services renforce le changement de plateforme

Les solutions dominaient avec 61,80 % de la part des revenus en 2025, mais les services se développent plus rapidement à un TCAC de 3,54 % à mesure que les entreprises externalisent le déploiement et la surveillance. Les services de sécurité gérés offrent aux clients une couverture 24h/24 et 7j/7 sans avoir à recruter des talents rares. La taille du marché de la sécurité de l'information pour les services devrait atteindre 34,36 milliards USD d'ici 2031, reflétant une dépendance croissante aux contrats basés sur les résultats. Les fournisseurs de plateformes intègrent le conseil et la réponse aux incidents pour sécuriser des revenus récurrents.

La croissance des solutions se modère à mesure que les acheteurs privilégient des plateformes moins nombreuses mais plus larges plutôt que des outils isolés. La gestion des identités et des accès conserve son pouvoir de fixation des prix en raison des mandats de confiance zéro, tandis que les appareils UTM autonomes font face à une banalisation. Les produits SIEM traditionnels évoluent vers des suites XDR enrichies par l'IA qui fournissent une détection unifiée sur les points de terminaison, les réseaux et les charges de travail cloud. Les fournisseurs incapables de démontrer une orchestration transparente risquent d'être évincés lors des cycles de renouvellement.

Par déploiement : la domination du cloud remodèle l'architecture

Les modèles cloud ont capté 57,60 % de la part en 2025 et sont en voie d'atteindre un TCAC de 3,71 % jusqu'en 2031. Les organisations adoptant des contrôles fournis par le cloud signalent un coût total de possession inférieur de 30 % par rapport à des parcs sur site comparables. La taille du marché de la sécurité de l'information liée aux déploiements cloud devrait atteindre 52,34 milliards USD d'ici 2031. L'alignement sur la confiance zéro, la tarification par abonnement et la maintenance simplifiée renforcent la préférence pour le cloud.

Les solutions sur site restent essentielles dans les secteurs réglementés tels que la défense et les services publics où la résidence des données est obligatoire. Les architectures hybrides qui ancrent les charges de travail sensibles sur site tout en exploitant l'analyse cloud pour l'évolutivité deviennent la norme. Les fournisseurs capables d'assurer la cohérence des politiques sur des empreintes hybrides acquièrent un avantage stratégique ; les fournisseurs sur site traditionnels font face à une compression des marges à mesure que les clients migrent.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère

Les grandes entreprises détenaient 69,40 % de la part des revenus en 2025, portées par des budgets importants et des profils de risque complexes. Ces organisations privilégient la consolidation des plateformes, l'analyse augmentée par l'IA et la réponse automatisée aux incidents. Les budgets de sécurité moyens dépassent 50 millions USD parmi les entreprises du Fortune 500, et elles influencent les feuilles de route des fournisseurs grâce à des pilotes de démonstration de valeur exigeants.

Les PME affichent un TCAC plus élevé de 3,9 % grâce aux solutions cloud natives qui éliminent les coûts initiaux élevés. Les offres de sécurité gérée fournissent une couverture de niveau entreprise sans centres d'opérations de sécurité internes, et les abonnements basés sur les résultats convertissent les dépenses d'investissement en dépenses d'exploitation. La part du marché de la sécurité de l'information pour les PME est donc prête à s'élargir à mesure que les exigences réglementaires atteignent les entreprises du marché intermédiaire et que les polices d'assurance cyber exigent des contrôles de base.

Par secteur d'activité utilisateur final : la santé mène la transformation numérique

Le BFSI a contribué à 30,30 % des revenus de 2025, porté par des régimes d'audit stricts et des données à haute valeur ajoutée. Les institutions privilégient l'authentification continue, l'analyse avancée de la fraude et les API bancaires ouvertes sécurisées. Leur appétit pour les flux de renseignements sur les menaces intégrés et la détection gérée 24h/24 et 7j/7 maintient la pression sur les fournisseurs pour qu'ils fournissent une réponse aux incidents à faible latence.

La santé est le secteur qui progresse le plus rapidement avec un TCAC de 4,7 %. Les dossiers de santé électroniques, la télémédecine et les appareils connectés élargissent les surfaces d'attaque, poussant les budgets de cybersécurité des hôpitaux de 10 % à 15 % des dépenses informatiques d'ici 2027. Les fournisseurs proposant des plateformes cloud natives conformes à la HIPAA avec visibilité sur les dispositifs médicaux acquièrent un avantage concurrentiel. La fabrication, l'énergie et les services publics suivent avec des exigences de sécurité IoT industriel et SCADA qui nécessitent des solutions spécialisées centrées sur les technologies opérationnelles.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 39,00 % en 2025, soutenue par de grands budgets d'entreprise, des délais agressifs de confiance zéro et des programmes d'investissement fédéraux. La région privilégie les suites XDR intégrées et les plateformes d'identité qui rationalisent les parcs d'outils. L'adoption du cloud est mature, et l'accent des dépenses se déplace vers l'analyse pilotée par l'IA et les services de détection gérée.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 4,17 % durant la période 2026-2031. Les agendas numériques gouvernementaux en Chine, en Inde et au Japon, combinés à des règles croissantes de localisation des données, alimentent les investissements nationaux en cybersécurité. Les fournisseurs locaux qui s'alignent sur les nuances réglementaires gagnent du terrain, mais les fournisseurs mondiaux restent influents là où des analyses avancées ou des solutions de confiance zéro spécialisées sont requises. L'adoption du cloud hybride et les déploiements 5G élargissent davantage la demande en sécurité en périphérie.

L'Europe maintient une adoption régulière soutenue par le RGPD et la directive NIS 2 à venir. Les impératifs de souveraineté des données suscitent un intérêt accru pour le chiffrement, la gestion des clés et les solutions cloud souveraines. L'Allemagne et le Royaume-Uni mènent les dépenses, tandis que la France et l'Italie accélèrent la migration vers des contrôles fournis par le cloud. La consolidation des fournisseurs est visible à mesure que les entreprises rationalisent leurs fournisseurs pour faciliter le reporting de conformité et réduire les frais opérationnels.

Paysage concurrentiel

Le marché de la sécurité de l'information est modérément fragmenté malgré 362 acquisitions d'une valeur de 49,9 milliards USD en 2024. Les acheteurs stratégiques recherchent une largeur de plateforme horizontale et une spécialisation verticale pour contrôler les vecteurs de menaces adjacents. Hewlett Packard Enterprise a payé 13,247 milliards USD pour Juniper afin d'intégrer la sécurité réseau dans ses offres de la périphérie au cloud. L'offre d'IBM de 6,4 milliards USD pour HashiCorp ajoute une automatisation de l'infrastructure qui renforce la gestion de la posture cloud native.

Mastercard a acquis Recorded Future pour 2,65 milliards USD afin d'intégrer le renseignement sur les menaces dans ses services de sécurité des paiements [3]Mastercard, "Mastercard acquiert Recorded Future," mastercard.com. Ces mouvements illustrent trois stratégies dominantes : la consolidation des plateformes, la profondeur verticale dans les secteurs de la santé ou de l'industrie, et l'expansion régionale avec des capacités de conformité localisées. La différenciation est centrée sur le triage assisté par l'IA, la remédiation automatisée et la gestion unifiée des politiques sur des parcs hybrides.

Des opportunités d'espaces blancs persistent dans la sécurité en périphérie 5G, le chiffrement prêt pour le quantique et l'analyse avancée des API. Les fournisseurs présentant des agents légers et une corrélation par apprentissage automatique gagnent en notoriété. Les modèles de tarification évoluent vers des abonnements basés sur l'utilisation et des offres groupées gérées, alignant les incitations sur des résultats de sécurité mesurables tout en lissant les cycles de revenus pour les fournisseurs.

Leaders du secteur de la sécurité de l'information

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

CrowdStrike Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Cyble a lancé Cyble Titan, une plateforme de point de terminaison intégrée dans son cloud de sécurité natif IA pour la visibilité des actifs, la détection basée sur le renseignement et la réponse automatisée.

- Mai 2025 : Cisco a lancé la gestion des identités et des accès Duo pour lutter contre les attaques basées sur l'identité qui prolifèrent à l'ère de l'IA.

- Février 2025 : Sophos a finalisé son acquisition de Secureworks pour 859 millions USD, ajoutant des services gérés à la plateforme XDR Taegis.

- Novembre 2024 : Bitsight a acquis Cybersixgill pour 115 millions USD afin d'améliorer le renseignement sur les surfaces d'attaque externes.

Portée du rapport mondial sur le marché de la sécurité de l'information

La sécurité de l'information couvre les outils et les processus que les organisations utilisent pour protéger l'information. Cela inclut les paramètres de politique qui empêchent les personnes non autorisées d'accéder aux informations professionnelles ou personnelles.

Le marché de la sécurité de l'information est segmenté par type (solution, services), par déploiement (cloud, sur site), par entreprise (PME, grandes entreprises), par utilisateur final (BFSI, informatique et télécommunications, santé, commerce de détail et e-commerce, gouvernement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Gestion des identités et des accès (IAM) |

| Gestion unifiée des menaces (UTM) | |

| Gestion des informations et des événements de sécurité (SIEM) | |

| Plateformes de protection des points de terminaison (EPP) | |

| Détection et réponse étendues (XDR) | |

| Prévention des pertes de données (DLP) | |

| Services | Services professionnels |

| Services de sécurité gérés (MSS) |

| Sur site |

| Cloud |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Santé |

| Commerce de détail et e-commerce |

| Gouvernement et défense |

| Fabrication |

| Énergie et services publics |

| Autres (éducation, hôtellerie, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Gestion des identités et des accès (IAM) | |

| Gestion unifiée des menaces (UTM) | |||

| Gestion des informations et des événements de sécurité (SIEM) | |||

| Plateformes de protection des points de terminaison (EPP) | |||

| Détection et réponse étendues (XDR) | |||

| Prévention des pertes de données (DLP) | |||

| Services | Services professionnels | ||

| Services de sécurité gérés (MSS) | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité utilisateur final | BFSI | ||

| Informatique et télécommunications | |||

| Santé | |||

| Commerce de détail et e-commerce | |||

| Gouvernement et défense | |||

| Fabrication | |||

| Énergie et services publics | |||

| Autres (éducation, hôtellerie, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité de l'information ?

La taille du marché de la sécurité de l'information a atteint 75,42 milliards USD en 2026 et devrait atteindre 88,83 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, en particulier les services de sécurité gérés, progressent à un TCAC de 3,54 % à mesure que les entreprises externalisent les compétences dont elles manquent.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les initiatives de transformation numérique, les déploiements 5G et le renforcement des règles de souveraineté des données poussent la croissance de l'Asie-Pacifique à un TCAC de 4,17 %.

Comment l'architecture de confiance zéro influence-t-elle les dépenses ?

Les délais obligatoires de confiance zéro, tels que l'objectif fédéral américain de 2026, stimulent des investissements pluriannuels dans la gestion des identités, des accès et l'analyse comportementale.

Dernière mise à jour de la page le: