Taille et Part du Marché de la Sécurité des Appareils Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

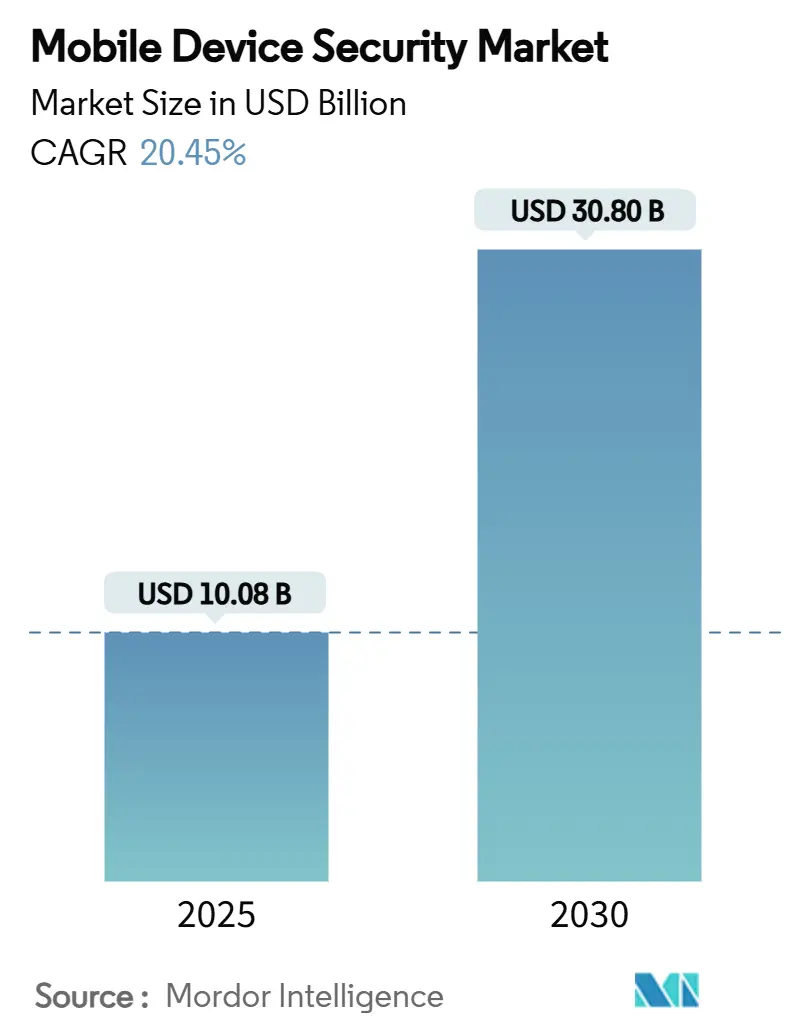

| Taille du Marché (2025) | 10.08 Milliards de dollars |

| Taille du Marché (2030) | 30.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité des Appareils Mobiles par Mordor Intelligence

La taille du marché de la sécurité des appareils mobiles a atteint 10,08 milliards USD en 2025 et devrait atteindre 30,80 milliards USD d'ici 2030, enregistrant un TCAC de 20,45 %. La sophistication accrue des logiciels malveillants, l'adoption plus large du modèle zéro confiance et des exigences réglementaires plus strictes en matière de confidentialité incitent les organisations à traiter la protection de la mobilité comme une priorité au niveau du conseil d'administration. Les défenses délivrées par le cloud s'adaptent rapidement à mesure que les parcs d'appareils mobiles s'élargissent, tandis que l'analytique basée sur l'IA réduit les délais de détection et de réponse aux menaces. Les fournisseurs se différencient grâce à une orchestration intégrée combinant les contrôles des appareils, des applications et des identités, créant des parcours de mise à niveau clairs pour les acheteurs recherchant des plateformes unifiées. La dynamique concurrentielle provient également des services de détection et de réponse gérées qui allègent les charges opérationnelles des équipes informatiques surchargées.

Principaux Enseignements du Rapport

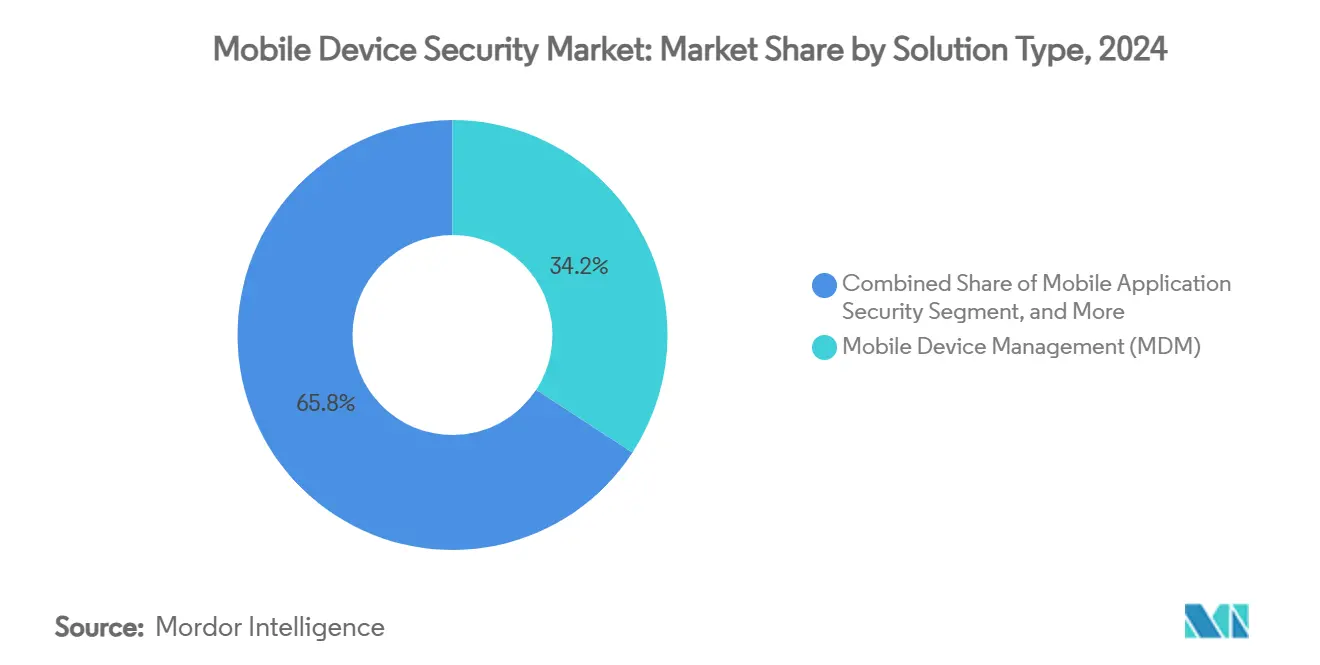

- Par type de solution, la Gestion des Appareils Mobiles a dominé avec une part de revenus de 34,2 % en 2024 ; la Défense contre les Menaces Mobiles progresse à un TCAC de 26,2 % jusqu'en 2030.

- Par mode de déploiement, les plateformes cloud représentaient 67,3 % de la taille du marché de la sécurité des appareils mobiles en 2024 et se développent à un TCAC de 24,5 %.

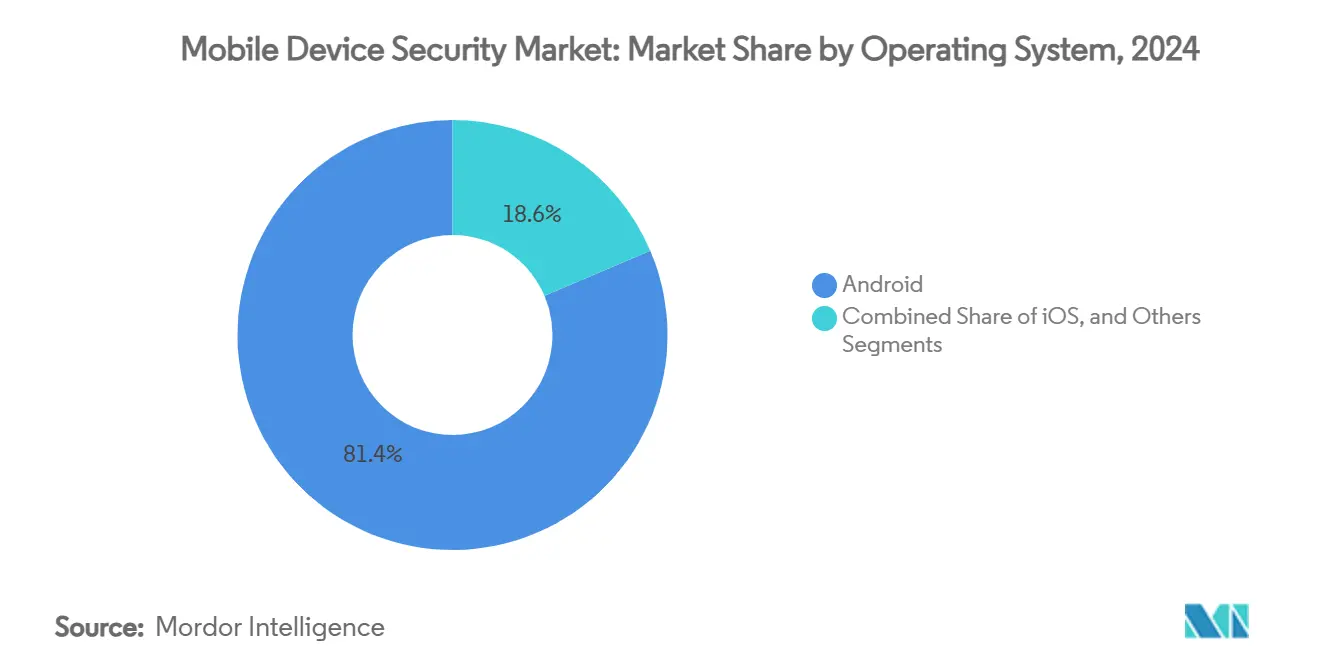

- Par système d'exploitation, Android a capturé 81,4 % de la part du marché de la sécurité des appareils mobiles en 2024, tandis que les dépenses axées sur iOS augmentent à un TCAC de 19,3 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI détenait une part de 24,1 % de la taille du marché de la sécurité des appareils mobiles en 2024 ; la santé connaît la croissance la plus rapide avec un TCAC de 25,6 %.

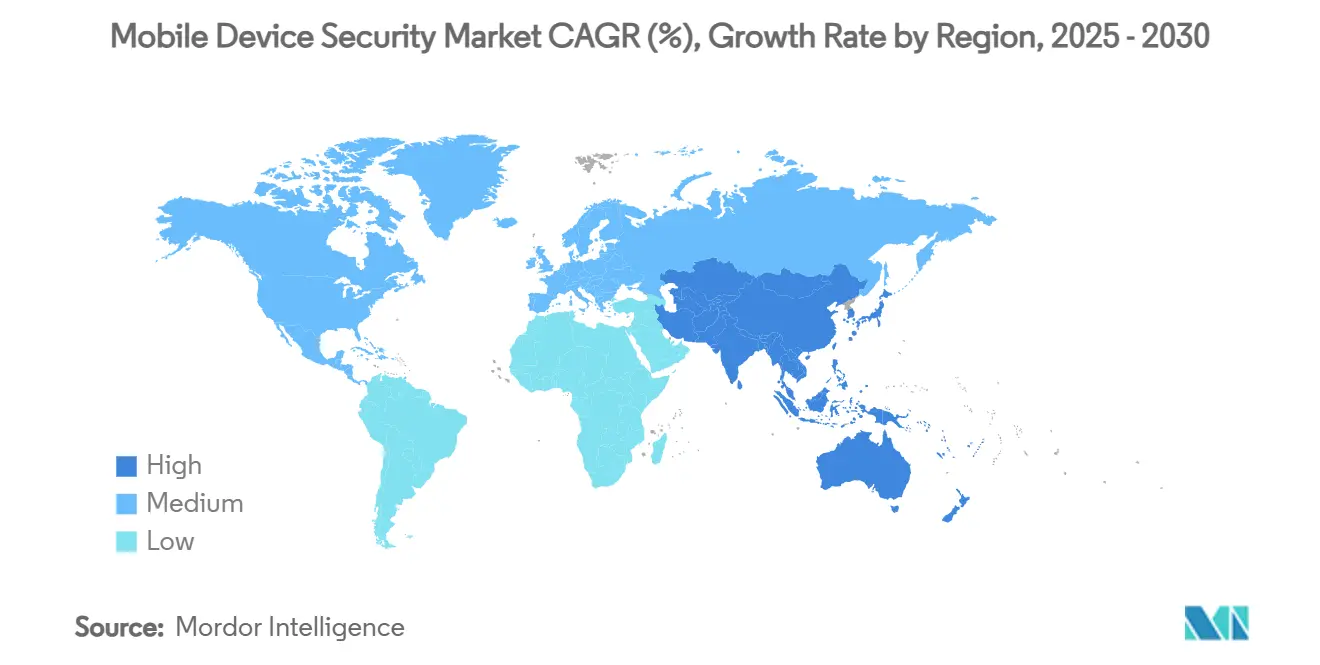

- Par géographie, l'Amérique du Nord représentait 38,2 % des revenus en 2024, mais l'Asie-Pacifique devrait afficher un TCAC de 27,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Sécurité des Appareils Mobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des politiques BYOD | +4.2% | Mondial, avec une adoption plus élevée en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des transactions de paiement mobile et de commerce mobile | +3.8% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Court terme (≤ 2 ans) |

| Sophistication croissante des logiciels malveillants mobiles et des attaques de hameçonnage | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conformité à la protection des données | +3.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des cadres zéro confiance dans les piles de sécurité mobile | +2.9% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des PME pour des services de détection et de réponse gérées axés sur les terminaux mobiles | +1.8% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Politiques BYOD

Les programmes d'utilisation des appareils personnels se sont élargis après la pandémie, car les travailleurs s'attendent à un accès transparent depuis leurs téléphones personnels. Le mandat zéro confiance du Département de la Défense des États-Unis pour 2027 accélère les modèles centrés sur les données qui dissocient la protection de la propriété matérielle. Les sous-traitants de toute la chaîne d'approvisionnement doivent désormais prouver la sécurité de leurs flux de travail mobiles pour conserver les marchés fédéraux. Les choix limités en matière d'antivirus grand public compliquent les choses — 47 % des outils Android gratuits ne détectent pas les logiciels malveillants connus, élargissant les surfaces de risque pour les entreprises. Les entreprises associent donc la Gestion des Applications Mobiles à une télémétrie en temps réel pour détecter les comportements anormaux sur les appareils non gérés et mettre instantanément les menaces en quarantaine. La couverture des politiques s'étend de la posture des appareils à la mise en bac à sable des applications et à la conteneurisation du contenu, garantissant que les données sensibles ne quittent jamais les zones chiffrées.

Augmentation des Transactions de Paiement Mobile et de Commerce Mobile

Les volumes de transactions sur téléphones ont augmenté en flèche à mesure que les économies émergentes se sont tournées directement vers les portefeuilles mobiles. Les recherches des banques centrales signalent que les terminaux de point de vente sont des cibles privilégiées, déplaçant l'intérêt des attaquants des combinés vers les systèmes dorsaux de paiement.[1]Banque Fédérale de Réserve de Boston, "L'Avenir de la Sécurité Mobile : Comprendre l'Environnement de Risque pour les Paiements Mobiles," bostonfed.org Les institutions financières intègrent des boucliers au niveau du SDK qui chiffrent les sessions et bloquent l'injection de code, renforçant ainsi les flux de paiement. L'attestation ancrée dans le matériel — illustrée par Samsung Knox — valide l'intégrité de l'appareil avant d'approuver un paiement, une fonctionnalité qui se répand rapidement en Amérique latine, où 65 % des habitants utilisaient des applications de paiement mobile en 2024. Les détaillants intègrent à leur tour la télémétrie des menaces dans les moteurs de détection des fraudes, fusionnant les flux de travail de cybersécurité et de lutte contre le blanchiment d'argent pour une notation unifiée des risques.

Sophistication Croissante des Logiciels Malveillants Mobiles et des Attaques de Hameçonnage

Les attaquants automatisent désormais les leurres d'ingénierie sociale avec l'IA générative, atteignant des taux de réussite comparables à ceux des humains tout en réduisant considérablement les coûts des campagnes. Une violation de données en 2024 dans une grande banque indienne a utilisé des chatbots en langage naturel pour imiter des dirigeants et collecter des identifiants. Les failles au niveau des puces amplifient le danger ; Google a divulgué des bogues dans les GPU Qualcomm qui exposent des milliards de téléphones Android à l'exécution de code à distance. Les infections de la chaîne d'approvisionnement telles que BadBox 2.0 préinstallent des logiciels malveillants sur des appareils bas de gamme, créant des botnets dépassant 10 millions de terminaux. Le personnel de santé est une cible privilégiée, avec 39 % des attaques mobiles visant les utilisateurs cliniques pour s'emparer des dossiers des patients. Les entreprises élèvent donc la surveillance du noyau en temps réel et les défenses anti-hameçonnage basées sur les anomalies pour bloquer les exploits à plusieurs étapes.

Pression Réglementaire pour la Conformité à la Protection des Données

Les gouvernements affinent les règles qui couvrent explicitement la mobilité. Les directives iOS/iPadOS 18 du NIST et le Cadre de Cybersécurité 2.0 établissent des bases techniques pour les déploiements fédéraux. Les régulateurs financiers notent que 84 % des banques ont augmenté leurs budgets de sécurité mobile après que des audits ont mis en évidence la fréquence des violations. Les STIG de l'Agence des Systèmes d'Information de la Défense pour Samsung Android 15 prescrivent des politiques Knox granulaires, influençant les meilleures pratiques commerciales. L'application du RGPD de l'UE étend la protection de la vie privée dès la conception au codage des applications, obligeant les développeurs à chiffrer les données au repos et en transit. Les amendes pour non-conformité orientent les financements au niveau du conseil d'administration vers des tableaux de bord de conformité continue qui se connectent directement aux flux d'événements de la Gestion des Appareils Mobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé pour les suites de sécurité avancées | -2.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Large disponibilité d'applications de sécurité gratuites ou piratées | -1.9% | Mondial, avec une concentration dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Impact sur la batterie et l'expérience utilisateur des agents de défense en fonctionnement permanent | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Fragmentation des micrologiciels dans l'écosystème Android bas de gamme | -2.1% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les Suites de Sécurité Avancées

La consolidation des fournisseurs promet des tableaux de bord unifiés mais augmente souvent les dépenses d'abonnement. Le rachat de HashiCorp par IBM pour 6,4 milliards USD et l'acquisition de QRadar par Palo Alto Networks font monter les prix catalogue des suites à mesure que les fournisseurs cherchent à élargir leurs marges. Les petites entreprises peinent avec les frais par appareil et les coûts d'intégration, les amenant à se contenter d'une Gestion des Appareils Mobiles de base sans défense complète contre les menaces. Les responsables budgétaires font également face à des effectifs d'appareils variables à mesure que le personnel saisonnier arrive et repart, compliquant les négociations de contrats pluriannuels. Les services gérés résolvent en partie l'obstacle du coût, mais introduisent des préoccupations de dépendance vis-à-vis du fournisseur lors du changement de prestataire. Cette tension ralentit l'adoption parmi les acheteurs sensibles aux prix malgré une exposition au risque évidente.

Impact sur la Batterie et l'Expérience Utilisateur des Agents de Défense en Fonctionnement Permanent

Les agents d'analyse continue consomment de l'énergie et des données, suscitant des résistances de la part des utilisateurs. Des études montrent que les applications antivirus peuvent représenter 28,9 % de la consommation quotidienne de batterie d'un téléphone lorsque l'écran est éteint. L'activité en arrière-plan corrèle également avec le vieillissement des appareils, incitant le personnel à désactiver les protections pour prolonger l'autonomie. Les entreprises adoptent donc des politiques adaptatives au risque qui ajustent l'intensité de la surveillance en fonction du contexte, trouvant un équilibre entre sécurité et convivialité. Les fournisseurs de plateformes s'appuient également sur la télémétrie des puces pour détecter les anomalies sans exécuter de code lourd dans l'espace utilisateur, améliorant ainsi les performances de la batterie et l'acceptation par les utilisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Outils Centrés sur les Menaces Réduisent l'Écart

La Gestion des Appareils Mobiles a conservé son leadership avec 34,2 % des revenus en 2024, prouvant le besoin fondamental d'application des politiques. Pourtant, le marché de la sécurité des appareils mobiles s'oriente vers une défense pilotée par le renseignement à mesure que la Défense contre les Menaces Mobiles s'accélère à un TCAC de 26,2 %. Les institutions financières déploient la Défense contre les Menaces Mobiles pour satisfaire aux clauses de détection du 23 NYCRR 500, allant au-delà de la conformité par liste de contrôle vers l'analytique comportementale.[2]Lookout, "Infographie sur la Gestion des Appareils Mobiles, la Gestion des Applications Mobiles et la Défense contre les Menaces Mobiles pour les Services Financiers," lookout.com La taille du marché de la sécurité des appareils mobiles pour la Défense contre les Menaces Mobiles devrait dépasser la moitié des dépenses de Gestion des Appareils Mobiles dans quatre ans, signalant un pivot durable vers la visibilité des menaces. Les modules de sécurité des applications et d'identité accompagnent les déploiements zéro confiance, intégrant une logique de moindre privilège directement dans les applications de flux de travail. Les outils de chiffrement centrés sur les données restent de niche mais attirent les secteurs réglementés à la recherche d'une gouvernance au niveau des fichiers, les positionnant pour une croissance composée une fois que les amendes pour atteinte à la vie privée s'intensifieront.

Le marché de la sécurité des appareils mobiles poursuit sa transition du verrouillage périmétrique vers une orchestration basée sur les risques. Les acheteurs souhaitent une corrélation des événements entre les canaux de Gestion de la Mobilité d'Entreprise, SIEM et XDR pour faire émerger des schémas inter-appareils. Les fournisseurs répondent avec des API ouvertes et des lacs de données natifs du cloud qui traitent des milliards de signaux quotidiennement. Le succès dépendra de l'automatisation des manuels de réponse qui réduisent le temps de présence sans inonder les analystes d'alertes, une capacité où les start-ups d'IA défient les acteurs établis.

Par Mode de Déploiement : Le Cloud en Premier, l'Hybride en Hausse

Les configurations cloud détenaient une part de 67,3 % de la taille du marché de la sécurité des appareils mobiles en 2024, les entreprises cherchant un calcul élastique pour la détection par apprentissage automatique. La prise en charge le jour même de Vision Pro par Intune illustre comment les modèles SaaS s'adaptent aux nouveaux matériels plus rapidement que les piles sur site. Les moteurs d'analytique constamment mis à jour améliorent les taux de détection contre les exploits zero-day, validant les perspectives de TCAC de 24,5 % pour le cloud. Le marché de la sécurité des appareils mobiles prend néanmoins en charge les modèles hybrides pour les charges de travail à souveraineté des données, combinant des passerelles de périphérie avec des consoles SaaS.

L'adoption croissante de la 5G amplifie l'attrait du cloud car les chemins de trafic traversent déjà les cœurs des opérateurs. Les opérateurs regroupent désormais la connectivité avec la sécurité mobile, comme T-Mobile et Palo Alto Networks l'ont fait en mai 2025, renforçant l'intégration des services. Les agences gouvernementales préfèrent encore les processeurs sur site pour les journaux classifiés, maintenant des déploiements à locataire unique. Au fil du temps, les micro-services conteneurisés permettront aux agences de déplacer les charges de travail analytiques de manière fluide entre les emplacements, atténuant la division cloud-hybride.

Par Système d'Exploitation : Échelle versus Uniformité

Android représentait 81,4 % de la part du marché de la sécurité des appareils mobiles en 2024, porté par les appareils bas de gamme en Asie-Pacifique. Pourtant, cette échelle complique la discipline de mise à jour lorsque des vulnérabilités de puces telles que la faille GPU de Samsung apparaissent. Les entreprises favorisent donc Samsung Knox ou des images OEM renforcées pour imposer des contrôles de base. L'écosystème homogène d'Apple attire les dirigeants ayant besoin d'une sécurité certifiable, stimulant les dépenses iOS même si la part unitaire est inférieure. La taille du marché de la sécurité des appareils mobiles sur iOS augmente à mesure qu'Apple s'étend dans l'informatique spatiale, élargissant la surface protégée.

Les plateformes alternatives représentent moins de 5 % combinées mais ajoutent de la complexité aux moteurs de politique qui doivent reconnaître HarmonyOS et les terminaux Windows robustes. Pour faire face, les tableaux de bord de sécurité utilisent des normes d'attestation matérielle telles que FIDO, faisant abstraction des particularités des systèmes d'exploitation. Les fournisseurs spécialisés dans la télémétrie des menaces Android, comme Zimperium, approfondissent les modèles d'apprentissage automatique pour détecter les chaînes d'exploitation propres aux noyaux ouverts, segmentant davantage le champ concurrentiel.

Par Secteur d'Activité des Utilisateurs Finaux : L'Élan du Secteur de la Santé se Renforce

La part de 24,1 % du BFSI en 2024 souligne son avance réglementaire, mais la santé domine désormais la croissance avec un TCAC de 25,6 % grâce à l'omniprésence de la télésanté. La taille du marché de la sécurité des appareils mobiles liée aux cliniques augmentera rapidement à mesure que les diagnostics à distance et les tablettes au chevet des patients multiplient les terminaux. Des réglementations telles que l'addendum mobile de la HIPAA poussent les hôpitaux à chiffrer les données en transit et au repos, stimulant les investissements dans les contrôles centrés sur les données. Les entités du commerce de détail et du commerce électronique augmentent également leurs budgets pour réduire la fraude lors du paiement sur les applications, fusionnant les journaux de sécurité mobile avec l'IA de notation des fraudes.

Les agences gouvernementales allouent des fonds pour respecter les délais zéro confiance, sécurisant les appareils de terrain pour les missions de défense et de premiers intervenants. Le secteur manufacturier, encore naissant, intègre des tableaux de bord mobiles avec les réseaux de technologie opérationnelle, exigeant des passerelles de segmentation qui bloquent les mouvements latéraux des téléphones vers les automates programmables. Ces schémas verticaux prouvent que le marché de la sécurité des appareils mobiles doit s'adapter aux nuances sectorielles tout en préservant la commonalité des plateformes.

Analyse Géographique

L'Amérique du Nord détenait 38,2 % des dépenses de 2024, les organisations ayant mis à niveau leurs parcs BYOD matures sous des règles de conformité strictes. L'adoption précoce du zéro confiance et les budgets importants assurent une croissance régulière — bien qu'à un chiffre. La directive cloud du secteur public canadien étend les meilleures pratiques américaines vers le nord, augmentant la demande régionale de consoles SaaS conformes au FedRAMP.

L'Asie-Pacifique est le moteur de croissance, projetée à un TCAC de 27,3 % jusqu'en 2030. Les programmes de numérisation en Inde, en Indonésie et au Viêt Nam intègrent des millions de travailleurs mobiles pour la première fois, et la GSMA évalue la contribution du PIB mobile régional en 2023 à 880 milliards USD.[3]GSMA, "Économie Mobile Asie-Pacifique 2024," gsma.com Ce poids économique incite les gouvernements à élaborer des bases de sécurité similaires au NIST, poussant les entreprises à investir tôt. Les fournisseurs nationaux se concurrencent sur l'accessibilité, tandis que les multinationales fournissent des outils à haute assurance aux multinationales et aux grandes banques.

L'Europe équilibre une croissance régulière de 15 % avec un accent sur les contrôles de souveraineté des données. Les amendes du RGPD encouragent le chiffrement et la pseudonymisation au niveau de l'application, façonnant la demande de modules de protection des données granulaires. L'adoption par 65 % de la population d'Amérique latine des paiements mobiles alimente les projets BFSI et de commerce de détail, bien que la sensibilité budgétaire tempère l'adoption des suites premium. L'Afrique et le Moyen-Orient connaissent des déploiements rapides de la 5G qui contournent les infrastructures héritées ; les gouvernements associent les licences de spectre à des codes de conformité en cybersécurité, ouvrant de nouvelles voies aux fournisseurs proposant une sécurité gérée clé en main. Dans toutes ces régions, le marché de la sécurité des appareils mobiles reflète des maturités réglementaires différentes mais converge vers le même objectif zéro confiance.

Paysage Concurrentiel

Le marché de la sécurité des appareils mobiles accueille un mélange de suites de mobilité d'entreprise larges et de spécialistes de l'IA de niche. Microsoft, IBM et VMware exploitent leurs empreintes existantes sur les terminaux pour vendre des modules mobiles complémentaires, tirant parti d'une intégration profonde avec les suites de productivité. L'accord d'Identity Automation de Jamf pour 215 millions USD étend les parcours de gouvernance des identités centrés sur Apple, séduisant les acheteurs du secteur de l'éducation et de la santé.[4]Nasdaq, "Jamf Annonce un Accord Définitif pour Acquérir Identity Automation pour 215 Millions USD," nasdaq.com Lookout et Zimperium maintiennent un avantage en alimentant une vaste télémétrie mobile dans l'IA cloud pour signaler les logiciels malveillants polymorphes en quelques secondes. CrowdStrike apporte la corrélation XDR, connectant les alertes mobiles avec les journaux des postes de travail et des serveurs pour une réponse aux incidents holistique.

Les alliances de sécurité avec les opérateurs s'intensifient, illustrées par T-Mobile et Palo Alto Networks intégrant le SASE dans les offres 5G, brouillant les frontières entre opérateur de télécommunications et fournisseur de sécurité. Les fournisseurs de services gérés s'appuient sur l'appétit des PME pour une protection clé en main, regroupant la Gestion des Appareils Mobiles, la défense contre les menaces et les services d'assistance sous une tarification par utilisateur. La consolidation se poursuivra probablement à mesure que les fournisseurs de plateformes acquièrent des analytiques spécialisées pour élargir leurs cartographies de capacités, faisant écho à l'acquisition des actifs QRadar par Palo Alto en 2024. La différenciation future dépendra des API ouvertes, de l'automatisation des politiques et de l'explicabilité transparente de l'apprentissage automatique plutôt que du nombre de fonctionnalités sur liste de contrôle.

Leaders du Secteur de la Sécurité des Appareils Mobiles

Microsoft Corporation

IBM Corporation

VMware Inc. (AirWatch)

Broadcom Inc. (Symantec)

BlackBerry Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Microsoft Intune a étendu sa prise en charge à Apple Vision Pro, renforçant la rapidité d'adaptation du SaaS aux nouveaux facteurs de forme.

- Mai 2025 : T-Mobile et Palo Alto Networks ont dévoilé un bundle SASE géré pour les appareils sans fil, intégrant la connectivité 5G Advanced avec la sécurité Prisma SASE 5G.

- Mars 2025 : Jamf a accepté d'acquérir Identity Automation pour 215 millions USD, ajoutant des contrôles avancés du cycle de vie des identités à sa suite de mobilité.

- Mars 2024 : F-Secure s'est associé à un opérateur de premier rang pour intégrer la sécurité mobile dans les offres clients, tirant parti de son acquisition de Lookout Life pour l'analytique des menaces.

Portée du Rapport Mondial sur le Marché de la Sécurité des Appareils Mobiles

| Cloud |

| Sur Site |

| Gestion des Appareils Mobiles |

| Sécurité des Applications Mobiles |

| Défense contre les Menaces Mobiles |

| Identité et Authentification Mobiles |

| Protection des Données Mobiles |

| Android |

| iOS |

| Autres (HarmonyOS, KaiOS, Windows) |

| BFSI |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Défense |

| Technologies de l'Information et Télécommunications |

| Industrie Manufacturière |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Par Type de Solution | Gestion des Appareils Mobiles | ||

| Sécurité des Applications Mobiles | |||

| Défense contre les Menaces Mobiles | |||

| Identité et Authentification Mobiles | |||

| Protection des Données Mobiles | |||

| Par Système d'Exploitation | Android | ||

| iOS | |||

| Autres (HarmonyOS, KaiOS, Windows) | |||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | ||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Défense | |||

| Technologies de l'Information et Télécommunications | |||

| Industrie Manufacturière | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la sécurité des appareils mobiles en 2025 ?

La taille du marché de la sécurité des appareils mobiles s'élève à 10,08 milliards USD.

Quel TCAC est prévu jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 20,45 % pour atteindre 30,80 milliards USD d'ici 2030.

Quelle région connaît la croissance des dépenses la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 27,3 %, alimenté par des stratégies axées sur le mobile dans les économies émergentes.

Quel segment de solution surpasse les autres ?

La Défense contre les Menaces Mobiles est le segment à la croissance la plus rapide, projetée à un TCAC de 26,2 %, les entreprises recherchant une visibilité centrée sur les menaces.

Pourquoi le secteur de la santé accélère-t-il ses investissements ?

La normalisation de la télésanté et des réglementations strictes sur les données des patients poussent les dépenses de santé à un TCAC de 25,6 % jusqu'en 2030.

Quel modèle de déploiement domine ?

Les services délivrés par le cloud détiennent une part de 67,3 % et continuent de se développer grâce au calcul élastique et aux déploiements rapides de fonctionnalités.

Dernière mise à jour de la page le: