Taille et part du marché des édulcorants polyols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants polyols par Mordor Intelligence

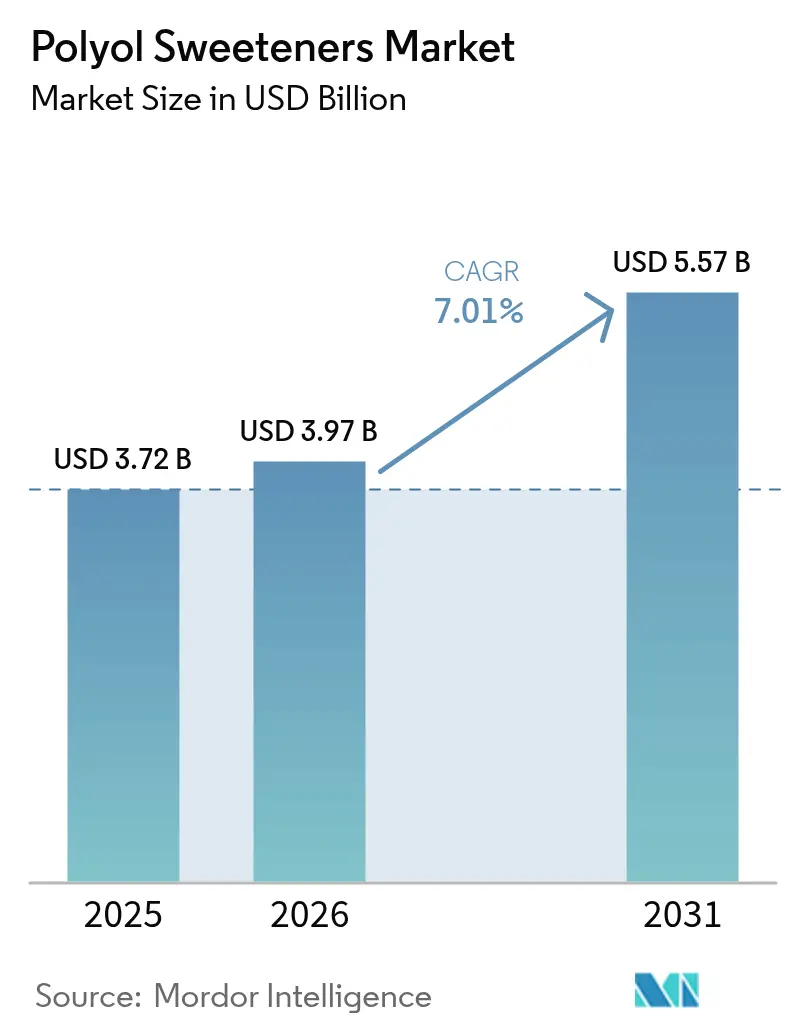

La taille du marché des édulcorants polyols devrait croître de 3,72 milliards USD en 2025 et 3,97 milliards USD en 2026 pour atteindre 5,57 milliards USD d'ici 2031, avec un CAGR de 7,01 % durant la période de prévision 2026-2031. L'intensification des mesures fiscales sur le sucre, telles que les taxes sur les sodas dans des pays comme le Royaume-Uni et la France, stimule la reformulation des produits en faveur des alcools de sucre. Les polyols alimentaires connaissent une demande accrue en raison de la préférence croissante pour les aliments zéro calorie et adaptés aux diabétiques, de la tendance aux étiquettes propres et de leurs applications polyvalentes, notamment comme laxatifs pharmaceutiques et friandises pour animaux de compagnie. En décembre 2023, l'Autorité européenne de sécurité des aliments (EFSA) a réévalué l'érythritol (E 968) et confirmé son innocuité en tant qu'édulcorant polyol [1]Source : Autorité européenne de sécurité des aliments, "PLS : Réévaluation de l'érythritol (E 968) en tant qu'additif alimentaire," efsa.europa.eu. L'évaluation a souligné que l'érythritol est non génotoxique, contribue à maintenir la stabilité de la glycémie et conserve ses propriétés lors de la transformation alimentaire. Ces résultats renforcent son utilisation dans la fabrication de produits alimentaires et de boissons, en particulier pour les produits adaptés aux diabétiques et à faible teneur en calories. La région Asie-Pacifique domine la production, portée par la forte présence de la Chine et de l'Inde dans la fabrication de sorbitol, tandis que l'Amérique du Sud émerge comme le marché de consommation à la croissance la plus rapide en raison du pouvoir d'achat croissant de la classe moyenne. La dynamique concurrentielle et le paysage de l'offre sont influencés par les expansions de capacité des multinationales, les enquêtes antidumping aux États-Unis et les avancées en technologie de fermentation.

Principaux enseignements du rapport

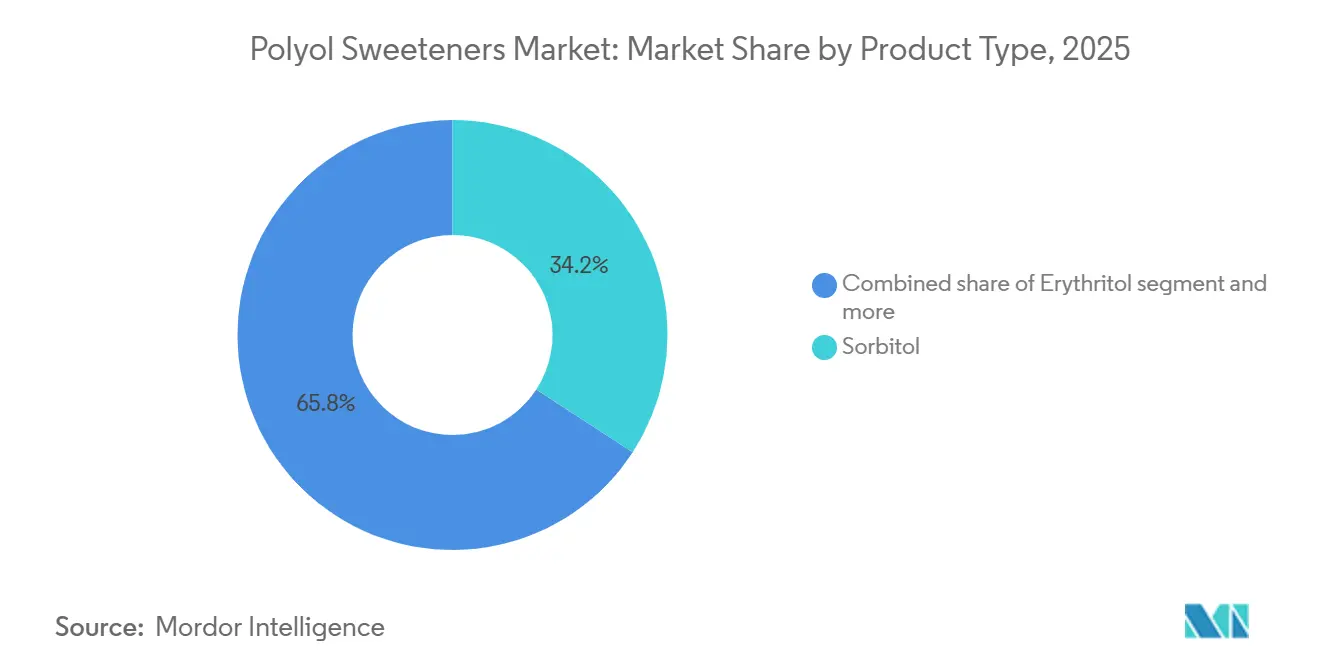

- Par type de produit, le sorbitol détenait 34,17 % de la part de marché des édulcorants polyols en 2025 ; l'érythritol issu de la fermentation devrait afficher le CAGR le plus rapide à 7,38 % jusqu'en 2031.

- Par forme, les grades en poudre représentaient 68,09 % de la taille du marché des édulcorants polyols en 2025, tandis que les formats liquides devraient progresser à un CAGR de 7,96 % durant 2026-2031.

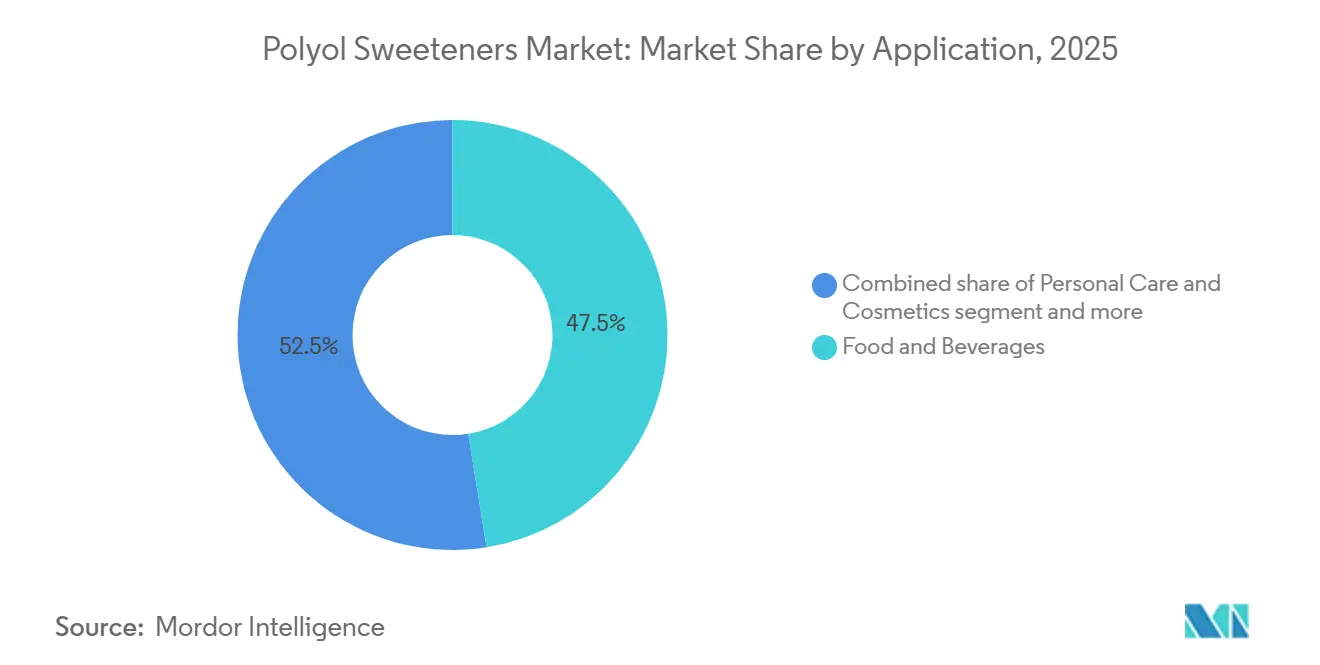

- Par application, l'alimentation et les boissons étaient en tête avec 47,47 % de la part des revenus en 2025 ; les soins personnels et cosmétiques devraient croître à un CAGR de 7,58 % jusqu'en 2031.

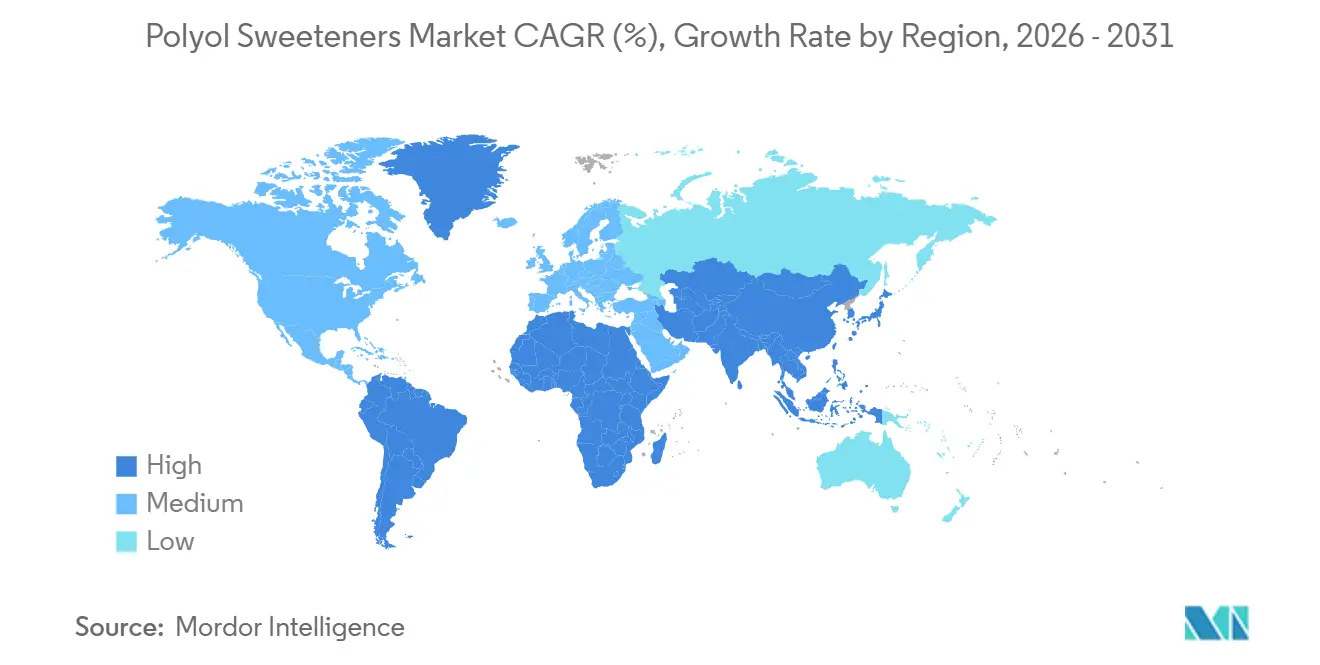

- Par géographie, l'Asie-Pacifique a capté 39,18 % des revenus de 2025 ; l'Amérique du Sud est positionnée pour le CAGR le plus élevé à 7,15 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants polyols

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des consommateurs vers la confiserie sans sucre stimulant l'utilisation des polyols | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'édulcorants à faible teneur en calories dans l'industrie alimentaire | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Augmentation de la population diabétique accélérant l'adoption des polyols dans l'alimentation | +0.9% | Mondial, concentré en Asie-Pacifique, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des tendances aux étiquettes propres encourageant l'utilisation de polyols d'origine naturelle | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Application du sorbitol dans les produits pharmaceutiques comme laxatifs et liants pour comprimés | +0.6% | Mondial, avec influence réglementaire de la FDA, de l'EMA et de l'USP | Long terme (≥ 4 ans) |

| Expansion du marché des aliments pour animaux de compagnie intégrant le sorbitol comme agent édulcorant sûr | +0.4% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des consommateurs vers la confiserie sans sucre stimulant l'utilisation des polyols

La reformulation de la confiserie sans sucre est devenue un axe prioritaire pour les fabricants qui répondent à la demande des consommateurs pour des produits gourmands sans effets métaboliques néfastes. Le règlement 1333/2008 de l'Union européenne sur les additifs alimentaires fixe des teneurs maximales autorisées pour les polyols dans la confiserie, fournissant un cadre standardisé qui minimise les risques de reformulation et facilite des lancements de produits plus rapides. Des ingrédients tels que le maltitol et l'isomalte sont de plus en plus utilisés dans les bonbons durs et les chocolats en raison de leur capacité à reproduire le volume et la sensation en bouche du saccharose, permettant aux fabricants d'obtenir des allégations « sans sucre ajouté » tout en maintenant la texture. L'érythritol, avec son profil zéro calorie, émerge comme un choix privilégié dans les formulations de gommes, où il est combiné avec des édulcorants à haute intensité pour compenser l'amertume. Cette tendance va au-delà de la réduction calorique, reflétant un changement plus large dans le positionnement de la confiserie en tant que catégorie de snacks fonctionnels alignée sur les tendances bien-être. Les entreprises qui mélangent efficacement les polyols peuvent obtenir des primes de prix et maintenir leur présence en rayon face à la concurrence des alternatives à base de plantes et enrichies en protéines.

Demande croissante d'édulcorants à faible teneur en calories dans l'industrie alimentaire

Les fabricants alimentaires utilisent les polyols pour équilibrer les attentes gustatives avec les exigences de l'étiquetage nutritionnel. L'intégration croissante des polyols dans les gammes de produits grand public reflète une prise de conscience accrue des consommateurs en matière de santé, portée par la hausse des taux d'obésité et les préoccupations relatives à la santé métabolique. Les recommandations 2024 de l'Organisation mondiale de la santé (OMS) contre l'utilisation d'édulcorants non sucrés pour le contrôle du poids excluent spécifiquement les polyols, reconnaissant leurs propriétés métaboliques uniques et leurs avantages fonctionnels [2]Source : Organisation mondiale de la santé, « Lignes directrices sur l'utilisation des édulcorants non sucrés », who.int. Les applications dans les boissons sont particulièrement notables, car les sirops de polyols liquides peuvent être incorporés dans des lignes de production initialement conçues pour le sirop de maïs à haute teneur en fructose, réduisant ainsi le besoin d'investissements importants dans de nouveaux équipements de dosage. Cependant, la gestion de la tolérance gastro-intestinale reste un défi. Une consommation excessive de polyols peut provoquer des effets laxatifs, ce qui amène les formulateurs à combiner différents alcools de sucre et à ajuster les tailles des portions pour rester en dessous du seuil de 10 grammes par portion, qui prévient généralement les plaintes des consommateurs.

Augmentation de la population diabétique accélérant l'adoption des polyols dans l'alimentation

La croissance de la population diabétique mondiale influence les exigences en matière d'ingrédients dans les aliments emballés. Les polyols, avec leur faible indice glycémique, allant de 0 pour l'érythritol à 9 pour le maltitol, contre 65 pour le saccharose, deviennent indispensables aux formulations de produits adaptés aux diabétiques. Selon la Fédération internationale du diabète, plus de 589 millions d'adultes dans le monde devraient être touchés par le diabète en 2024, stimulant une demande constante de polyols dans ces formulations [3]Source : Fédération internationale du diabète, « Population diabétique mondiale » idf.org. Les fabricants alimentaires répondent à cette demande en introduisant des gammes de produits de soins du diabète qui intègrent de manière prominente des édulcorants à base de polyols, souvent soutenus par des essais cliniques démontrant leur capacité à maintenir la stabilité du glucose post-prandial. La région Asie-Pacifique connaît une croissance particulièrement forte en raison de la prévalence croissante du diabète dans les économies émergentes et d'un meilleur accès aux produits diabétiques spécialisés grâce aux réformes des systèmes de santé. Cette tendance démographique assure une stabilité à long terme du marché, car la gestion du diabète nécessite des ajustements alimentaires continus, soutenant la demande de polyols.

Essor des tendances aux étiquettes propres encourageant l'utilisation de polyols d'origine naturelle

Les exigences en matière d'étiquettes propres façonnent les stratégies d'approvisionnement en polyols, conduisant à une division des approches. L'érythritol, produit par fermentation du glucose par Moniliella pollinis ou des levures similaires, est classé comme d'origine naturelle

, séduisant les consommateurs soucieux de l'origine des ingrédients. La demande croissante d'ingrédients reconnaissables et d'origine naturelle pousse les fabricants à privilégier les sources végétales et les méthodes d'extraction traditionnelles. Le xylitol, extrait de l'écorce de bouleau, et l'érythritol, produit par fermentation naturelle, sont proposés à un prix premium car les consommateurs associent les origines naturelles à une sécurité accrue. Le mouvement des étiquettes propres influence également les méthodes de production, favorisant les procédés enzymatiques et de fermentation par rapport à l'hydrogénation chimique pour la fabrication de polyols. Les organismes de réglementation soutiennent cette évolution en simplifiant les processus d'approbation pour les polyols d'origine naturelle tout en maintenant des normes de sécurité strictes conformes aux préférences des consommateurs. Cette tendance est particulièrement significative dans les soins personnels et les cosmétiques, où les propriétés humectantes naturelles des polyols complètent l'accent du mouvement de la beauté propre sur les ingrédients botaniques et d'origine naturelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des polyols par rapport au sucre traditionnel | -0.7% | Mondial, le plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les économies en développement | -0.5% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réglementation incohérente de l'étiquetage selon les juridictions | -0.3% | Mondial, fragmentation entre les normes de l'Union européenne (UE), des États-Unis et de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin d'expertise technique dans la formulation de polyols pour l'optimisation de la texture | -0.3% | Mondial, affectant particulièrement les fabricants de petite et moyenne taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des polyols par rapport au sucre traditionnel

Les coûts de production des polyols sont nettement supérieurs aux prix du sucre traditionnel, l'érythritol coûtant 3 à 4 fois plus cher que le saccharose. Ces coûts élevés découlent de procédés de fabrication complexes, tels que la fermentation spécialisée et l'hydrogénation, qui nécessitent des investissements importants en équipements, en main-d'œuvre qualifiée et en contrôle qualité. De plus, la volatilité des prix du sucre exacerbe l'écart de coût, car des prix du sucre plus bas creusent l'écart et réduisent la motivation des fabricants à adopter les polyols. Cette sensibilité aux prix influence fortement les décisions de formulation des produits dans l'industrie alimentaire et des boissons. Les volumes de production des polyols de spécialité, notamment l'érythritol et le xylitol, restent bien inférieurs à ceux des polyols plus établis comme le sorbitol, limitant les économies d'échelle. Cette capacité de production contrainte entraîne des coûts unitaires plus élevés et une efficacité opérationnelle réduite. L'écart de coût est particulièrement prononcé dans les marchés en développement, où la sensibilité des consommateurs aux prix freine l'adoption d'ingrédients premium, limitant ainsi la croissance du marché dans des régions à fort potentiel démographique. De plus, la disponibilité limitée des matières premières et des installations de traitement dans ces régions intensifie les défis liés aux coûts de production.

Faible sensibilisation des consommateurs dans les économies en développement

Les lacunes en matière d'éducation des consommateurs sur les marchés d'Asie-Pacifique, du Moyen-Orient et d'Amérique latine freinent l'adoption des polyols, malgré leurs profils de santé favorables. De nombreux consommateurs ne connaissent pas des termes tels que « sorbitol » ou érythritol

, les percevant souvent comme des additifs synthétiques plutôt que comme des édulcorants d'origine naturelle. Cette idée reçue est aggravée par l'espace limité disponible pour la communication sur l'emballage et les faibles taux d'alphabétisation en matière de santé, ce qui rend difficile la transmission efficace d'avantages tels qu'un faible indice glycémique ou des avantages pour la santé dentaire. Les marques multinationales ont tenté de remédier à ces problèmes par des campagnes médiatiques de masse promouvant le rôle des alcools de sucre dans la gestion du diabète. Cependant, ces initiatives nécessitent des investissements à long terme et font face à des défis importants, notamment la concurrence du lobbying de l'industrie sucrière. L'environnement réglementaire apporte un certain soutien ; l'étiquetage nutritionnel obligatoire en face avant des emballages dans des pays comme le Chili, le Mexique et le Pérou met en évidence la teneur élevée en sucre, augmentant indirectement l'attrait des polyols. Néanmoins, ces mesures ne vont pas jusqu'à approuver activement les alcools de sucre comme alternatives préférées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'érythritol issu de la fermentation dépasse les polyols hydrogénés

Le sorbitol devrait maintenir la plus grande part de marché à 34,17 % en 2025, soutenu par des décennies d'investissements dans les infrastructures et des relations bien établies avec les fournisseurs dans les applications alimentaires, pharmaceutiques et industrielles. Cette croissance est portée par son positionnement zéro calorie et ses méthodes de production biotechnologiques, qui évitent la perception de « traitement chimique » associée aux polyols hydrogénés. Le maltitol occupe une position intermédiaire, étant préféré dans le chocolat sans sucre en raison de son profil de douceur similaire au saccharose. Cependant, son adoption est limitée par des coûts plus élevés et une différenciation minimale par rapport aux systèmes de polyols mélangés. L'isomalte répond à des applications de niche telles que les bonbons durs et les pastilles pour la toux, où sa résistance à la cristallisation et à l'absorption d'humidité soutient son prix premium.

L'érythritol connaît la plus forte expansion du marché, avec un CAGR de 7,38 % jusqu'en 2031. Cette croissance est attribuée à ses propriétés zéro calorie et à son profil gustatif similaire au saccharose, s'alignant sur la demande croissante des consommateurs pour des édulcorants naturels à faible teneur en calories. Ses applications s'étendent dans les boissons, les produits de boulangerie et les produits laitiers. De plus, l'excellente tolérance digestive de l'érythritol et ses caractéristiques favorables aux dents renforcent son attrait sur le marché. Le maltitol continue de tenir une position significative dans la production de confiserie sans sucre, apprécié pour ses propriétés de brunissement et sa capacité à reproduire la fonctionnalité du sucre dans le chocolat et les produits de boulangerie.

Par forme : les polyols liquides gagnent du terrain dans les applications de boissons prêtes à l'emploi

Les polyols en poudre représentaient 68,09 % de la part de marché en 2025, soulignant leur dominance dans des applications telles que la confiserie, la boulangerie et la mise en comprimés pharmaceutiques, où la structure cristalline et la fluidité sont essentielles. Les polyols liquides, quant à eux, devraient croître à un taux de croissance annuel composé (CAGR) de 7,96 % de 2026 à 2031. Cette croissance est portée par la préférence des fabricants de boissons pour les sirops prêts à l'emploi, qui éliminent l'étape de dissolution et réduisent les temps de cycle de production. Le choix de la forme impacte également les coûts logistiques ; les polyols liquides transportés en isotanks ou en flexitanks atteignent des coûts de fret par kilogramme inférieurs sur les routes longue distance par rapport à la poudre en sacs. Cependant, ils engendrent des coûts de stockage plus élevés en raison de leurs besoins volumétriques plus importants.

L'érythritol en poudre offre des propriétés non hygroscopiques, maintenant ses caractéristiques d'écoulement libre même dans les climats humides, ce qui simplifie l'entreposage dans les marchés tropicaux. Les fabricants ciblant le segment des édulcorants de table favorisent la forme en poudre, car elle permet des sachets à portion contrôlée et des distributeurs à secouer qui reproduisent l'expérience utilisateur du sucre. De plus, les solutions hybrides gagnent en popularité, avec des fournisseurs introduisant des poudres agglomérées qui se dissolvent rapidement dans les liquides froids, comblant l'écart de commodité entre les formes traditionnelles en poudre et liquide.

Par application : les formulations de soins personnels exploitent les propriétés humectantes des polyols

Le segment alimentation et boissons représentait 47,47 % des revenus par application en 2025. Cependant, le segment soins personnels et cosmétiques devrait croître à un taux de croissance annuel composé (CAGR) de 7,58 % de 2026 à 2031, porté par la reconnaissance par les formulateurs des avantages multifonctionnels des polyols au-delà de l'édulcoration. Les propriétés hygroscopiques du sorbitol en font un humectant efficace dans les formulations de soins de la peau, aidant à retenir l'hydratation cutanée en attirant l'humidité de l'environnement. De plus, les propriétés antimicrobiennes du xylitol contribuent à réduire le besoin de conservateurs dans les produits de soins bucco-dentaires. Les applications pharmaceutiques connaissent une croissance régulière, soutenue par la double fonctionnalité du sorbitol comme laxatif et excipient. La conformité aux normes de la Pharmacopée des États-Unis garantit la cohérence lot à lot requise par les fabricants de médicaments.

Les applications industrielles, notamment la production de mousse de polyuréthane et la synthèse de résines alkydes, représentent un flux de revenus plus modeste mais stable. Ces applications sont moins influencées par les tendances des consommateurs en raison de contrats d'approvisionnement à long terme et de spécifications techniques qui favorisent les grades de polyols établis. Le segment des aliments pour animaux de compagnie, bien que limité en volume global, bénéficie de prix premium en raison de normes de sécurité strictes et de l'exigence d'une pureté de qualité pharmaceutique dans les thérapeutiques vétérinaires.

Analyse géographique

L'Asie-Pacifique devrait détenir une part de marché de 39,18 % en 2025, s'imposant comme un producteur et consommateur clé de polyols. La capacité de fabrication de la Chine joue un rôle significatif dans la structuration des chaînes d'approvisionnement mondiales. La croissance de la région est portée par l'expansion des secteurs pharmaceutiques en Inde et en Asie du Sud-Est, où les polyols sont utilisés comme excipients dans la production de médicaments génériques. De plus, la sensibilisation accrue à la santé dans les zones urbaines a stimulé la consommation de produits sans sucre. Les avancées dans la production de polyols à base de biotechnologie, notamment par des procédés de fermentation, positionnent la région comme un pôle mondial pour le développement de la technologie des polyols.

L'Amérique du Sud devrait afficher le taux de croissance le plus élevé, avec un CAGR de 7,15 % jusqu'en 2031. Cette croissance est soutenue par l'expansion des industries de transformation alimentaire et des conditions économiques favorables qui encouragent l'adoption d'ingrédients premium. Les programmes de santé gouvernementaux stimulent davantage le secteur pharmaceutique, augmentant la demande d'excipients polyols dans la production de médicaments génériques. Le Moyen-Orient et l'Afrique présentent un potentiel de croissance significatif, notamment dans le secteur pharmaceutique, où l'amélioration des infrastructures de santé stimule la demande de systèmes d'administration de médicaments à base de polyols. La diversification économique vers la transformation alimentaire et la fabrication pharmaceutique crée des opportunités pour les fournisseurs de polyols, en particulier ceux qui se concentrent sur la conformité réglementaire et l'établissement de partenariats locaux.

L'Amérique du Nord et l'Europe maintiennent de solides positions sur le marché grâce à des applications à haute valeur ajoutée et à des normes réglementaires strictes qui favorisent l'innovation dans les formulations de polyols. Les organismes de réglementation tels que la FDA et l'EFSA fournissent des évaluations de sécurité et un soutien pour les polyols, créant un environnement stable qui encourage l'investissement dans de nouvelles applications et méthodes de production. Ces régions sont à l'avant-garde des tendances aux étiquettes propres et de l'utilisation de polyols naturels, avec des consommateurs prêts à payer des prix premium pour des produits d'approvisionnement durable et respectueux de l'environnement. En Europe, les réglementations promouvant la réduction du sucre dans les aliments transformés soutiennent la demande de polyols, tandis qu'en Amérique du Nord, les protocoles de gestion du diabète intègrent des produits contenant des polyols dans les plans de traitement.

Paysage concurrentiel

Le marché des polyols présente une consolidation modérée, avec des entreprises mondiales telles que Cargill, Roquette et Archer Daniels Midland détenant une capacité de production significative et des relations clients établies. Cependant, les spécialistes régionaux maintiennent une part de marché notable grâce au leadership par les coûts et aux services localisés. Des opportunités existent dans la production par fermentation de nouveaux polyols et dans le développement d'applications pour des segments industriels tels que les précurseurs de polyuréthane biosourcés, où les exigences de durabilité conduisent au remplacement des polyols dérivés du pétrole.

Les acteurs plus petits, tels que Gulshan Polyols en Inde et Beijing Stevia en Chine, tirent parti de coûts de main-d'œuvre plus bas et de subventions gouvernementales pour offrir des prix compétitifs, notamment dans le sorbitol et le maltitol, où la différenciation des produits est minimale. Les grands acteurs poursuivent des stratégies d'intégration verticale, contrôlant l'approvisionnement en matières premières agricoles tout en s'étendant dans les applications alimentaires, pharmaceutiques et industrielles. Les entreprises adoptent également des méthodes de production à base de biotechnologie, notamment des procédés de fermentation avancés, pour obtenir des avantages en termes de coûts dans les segments de polyols compétitifs.

L'adoption technologique émerge comme un facteur concurrentiel clé. Les producteurs investissant dans la fermentation continue et la purification par membrane atteignent des améliorations de rendement de 15 % à 20 % par rapport aux procédés discontinus. Ces avancées se traduisent par une expansion des marges, permettant des ajouts de capacité supplémentaires et l'acquisition de clients. Cet accent sur l'innovation technologique positionne les entreprises pour renforcer leur présence sur le marché et répondre aux exigences évolutives du secteur.

Leaders du secteur des édulcorants polyols

Archer Daniels Midland Company

Cargill, Inc

Ingredion Incorporated

Roquette Frères

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TEHRAN a établi la première installation de production de sorbitol en Iran et en Asie occidentale. Selon Saman Fat'hi, directeur général de l'entreprise, l'usine dispose d'une capacité de production annuelle de 7 500 tonnes de sorbitol liquide à 70 %. L'installation fournit du sorbitol pour des applications dans les industries pharmaceutique et alimentaire.

- Juillet 2024 : Covestro (Inde) a inauguré un nouveau parc de réservoirs de polyols à Kandla, situé dans le district de Kutch au Gujarat. Cette installation vise à améliorer l'efficacité de la chaîne d'approvisionnement tout en répondant à la demande croissante des clients. Le parc de réservoirs est conçu pour stocker des polyols, qui sont des matériaux essentiels pour l'activité Matériaux de performance de Covestro.

Périmètre du rapport mondial sur le marché des édulcorants polyols

Les polyols de sucre sont des édulcorants à faible teneur en calories utilisés dans de nombreux aliments et boissons, tels que les bonbons, la crème glacée et les sodas.

Le marché des polyols de sucre est segmenté par type, application et géographie. Par type, le marché est segmenté en érythritol, sorbitol, maltitol, isomalte et autres. Le marché est segmenté en alimentation et boissons, produits pharmaceutiques et soins personnels par application. L'étude fournit également une analyse du marché des polyols de sucre dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

Le rapport propose des tailles et des valeurs de marché (en millions USD) pour les années de prévision pour les segments susmentionnés.

| Érythritol |

| Sorbitol |

| Maltitol |

| Isomalte |

| Autres |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Érythritol | |

| Sorbitol | ||

| Maltitol | ||

| Isomalte | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des polyols en 2026 ?

La taille du marché des polyols s'élève à 3,97 milliards USD en 2026, en bonne voie pour un CAGR de 7,01 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

L'érythritol issu de la fermentation devrait se développer à un CAGR de 7,38 % entre 2026 et 2031 en raison de son positionnement zéro calorie et de son attrait pour les étiquettes propres.

Pourquoi l'Amérique du Sud est-elle la région à la croissance la plus rapide ?

Les politiques de taxe sur le sucre, les changements alimentaires de la classe moyenne et les nouvelles capacités de fermentation locales propulsent l'Amérique du Sud à un CAGR de 7,15 %.

Qu'est-ce qui freine l'adoption plus large des polyols ?

Des coûts de production élevés qui positionnent les polyols à 2 à 4 fois le prix du sucre et des règles d'étiquetage fragmentées ralentissent la pénétration, notamment dans les économies émergentes.

Dernière mise à jour de la page le: