Taille et part du marché canadien des édulcorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.63 Milliards de dollars |

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des édulcorants alimentaires par Mordor Intelligence

La taille du marché canadien des édulcorants alimentaires en 2026 est estimée à 2,72 milliards USD, en progression par rapport à la valeur de 2025 de 2,63 milliards USD, avec des projections pour 2031 indiquant 3,19 milliards USD, croissant à un TCAC de 3,29 % sur la période 2026-2031. Le marché fait preuve de maturité tout en connaissant une transformation fondamentale vers des alternatives d'édulcoration plus saines, influencée par des exigences réglementaires de plus en plus strictes et l'évolution des préférences des consommateurs pour des options naturelles et faibles en calories. Le solide secteur de la transformation alimentaire du Canada, qui maintient sa position de deuxième industrie manufacturière du pays, assure une stabilité essentielle du marché grâce à des réseaux de distribution établis et des capacités de production. Par ailleurs, des initiatives gouvernementales soutiennent ce secteur. Dans le cadre du Partenariat canadien pour une agriculture durable (Partenariat CAP durable), les gouvernements du Canada et du Manitoba investissent dans d'importants projets d'infrastructure en capital pour accroître la capacité de transformation alimentaire au Manitoba. Ces investissements visent à renforcer la compétitivité de l'industrie de la transformation alimentaire, à créer des opportunités d'emploi et à soutenir des pratiques agricoles durables, assurant ainsi une croissance et une résilience à long terme dans le secteur. [1]Annex Business Media, "Le Canada et le Manitoba investissent 15,4 M$ pour moderniser les installations de transformation alimentaire", www.mromagazine.com

Principaux enseignements du rapport

- Par région, le Centre du Canada détenait une part de 74,62 % du marché canadien des édulcorants en 2025 et devrait se développer à un TCAC de 4,36 % jusqu'en 2031.

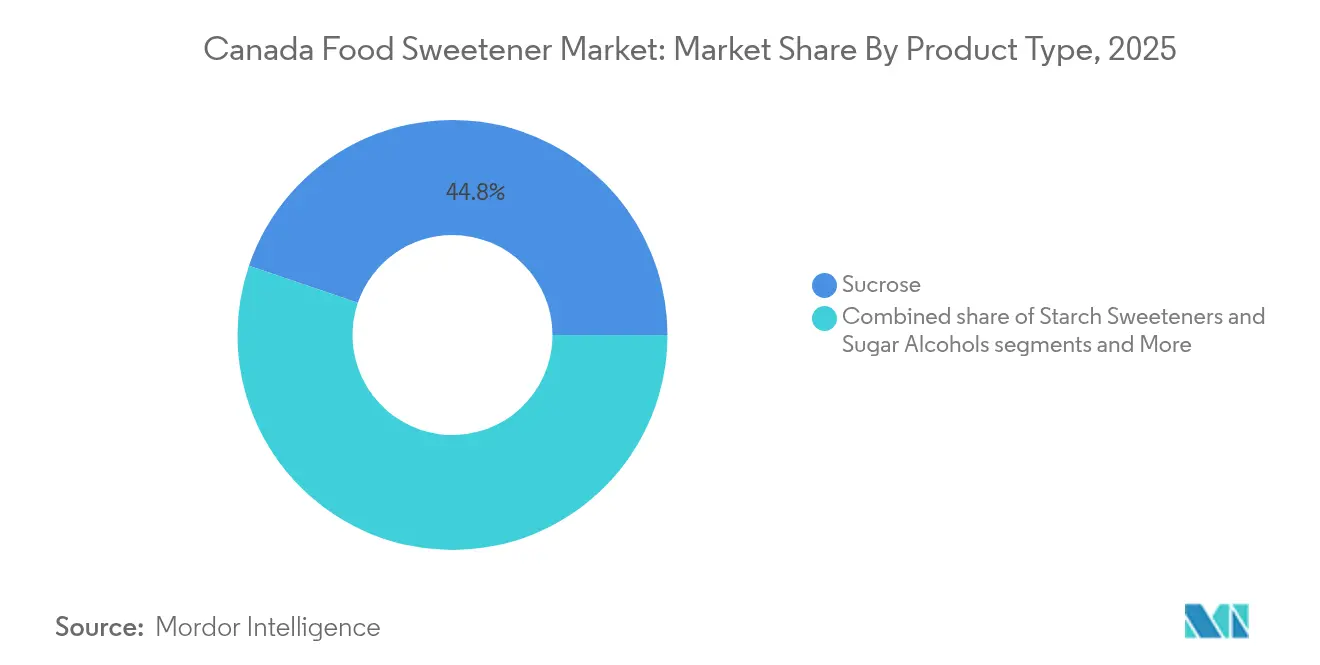

- Par type de produit, le saccharose était en tête avec une part de revenus de 44,78 % en 2025 ; les édulcorants à haute intensité croîtront à un TCAC de 4,98 % jusqu'en 2031.

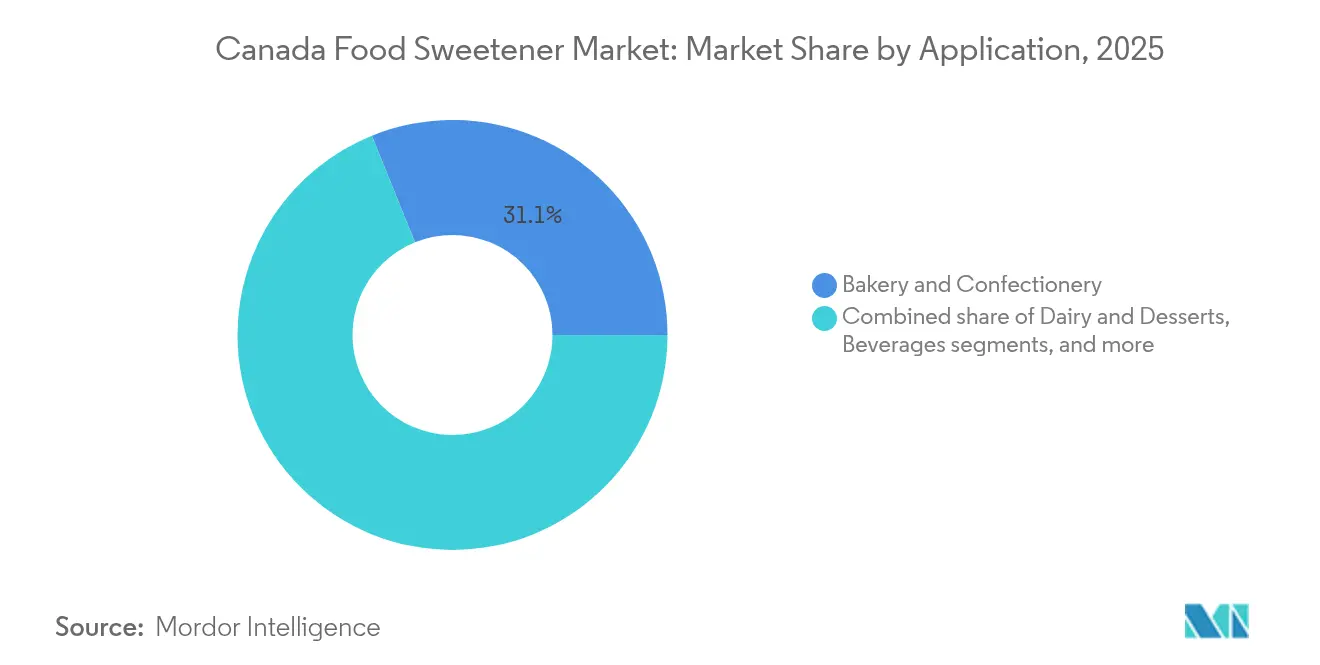

- Par application, la boulangerie et la confiserie représentaient une part de revenus de 31,12 % en 2025, tandis que le segment des boissons se développera à un TCAC de 4,52 %.

- Par forme, la poudre a capturé 56,05 % de part de marché en 2025 ; le liquide est en passe d'atteindre un TCAC de 4,66 %.

- Par catégorie, les produits conventionnels détenaient 92,05 % de part de marché en 2025 ; le biologique croîtra à un TCAC de 4,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des édulcorants alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du diabète | +0.8% | National, avec une concentration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les édulcorants naturels et d'origine végétale | +0.7% | National, avec une adoption premium dans le Centre du Canada | Long terme (≥ 4 ans) |

| Expansion réglementaire des édulcorants naturels autorisés | +0.5% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Forte présence de producteurs nationaux de sirop d'érable et de miel | +0.4% | Québec et provinces de l'Est principalement | Long terme (≥ 4 ans) |

| Innovation dans les mélanges et l'optimisation des arômes | +0.6% | National, avec des centres de R&D dans le Centre du Canada | Moyen terme (2-4 ans) |

| Transition axée sur la santé vers les édulcorants faibles en calories ou sans calories | +0.9% | National, avec un leadership sur les marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et du diabète

En 2024, environ 3,8 millions de Canadiens souffraient de diabète, tandis que les taux d'obésité augmentaient dans tous les groupes d'âge. [2]Gouvernement du Canada, "Le diabète au Canada,"canada.ca. L'accent mis sur la nutrition préventive par les employeurs et les systèmes de santé provinciaux a conduit les marques alimentaires à réduire considérablement la teneur en sucre tout en maintenant des goûts familiers. L'introduction des médicaments amaigrissants à base d'agonistes du GLP-1 a accru la sensibilisation des consommateurs aux sucres ajoutés, entraînant une utilisation accrue des édulcorants à haute intensité dans les collations et les boissons. Les fabricants de produits alimentaires utilisent des techniques de mélange avancées et des technologies de masquage des arômes pour obtenir des réductions caloriques considérables tout en préservant la texture des produits. Les transformateurs alimentaires mettent en œuvre des stratégies de reformulation précoce pour acquérir des avantages concurrentiels sur les marchés intérieurs et d'exportation, en se préparant aux réglementations anticipées sur les repas scolaires et l'étiquetage frontal concernant la teneur en sucres ajoutés. L'engagement de l'industrie en faveur de la réduction du sucre reflète des initiatives de santé plus larges, les entreprises investissant dans des solutions innovantes pour répondre à l'évolution des préférences des consommateurs et aux exigences réglementaires tout en garantissant la qualité des produits et la satisfaction gustative.

Préférence des consommateurs pour les édulcorants naturels et d'origine végétale

Les préférences des consommateurs évoluent vers des solutions d'édulcoration naturelles, motivées par des préoccupations concernant la transformation des aliments et la transparence des ingrédients. Une part significative des consommateurs accorde désormais la priorité aux types d'édulcorants dans leurs achats de produits alimentaires et de boissons. La transition vers des édulcorants alternatifs a stimulé l'innovation dans les solutions d'origine végétale. En juin 2025, Elo Life Sciences a développé des pastèques produisant des mogrosides, offrant la douceur du fruit du moine à des niveaux de puissance plus élevés grâce à des techniques agricoles. L'industrie des édulcorants s'est élargie pour inclure des propriétés fonctionnelles, comme en témoigne le tagatose devenant le premier édulcorant à recevoir la certification NutraStrong™ Prebiotic Verified, qui combine la réduction du sucre avec des avantages pour la santé intestinale.

Expansion réglementaire des édulcorants naturels autorisés

Le cadre réglementaire de Santé Canada permet l'accès au marché pour de nouvelles solutions d'édulcoration grâce à des processus d'approbation simplifiés. L'agence a approuvé l'extrait de fruit du moine en vertu de la Loi sur les aliments et drogues et a élargi les autorisations pour les formulations à base de stévia dans toutes les catégories alimentaires. Les modifications réglementaires de décembre 2024 ont simplifié les processus d'approbation des additifs alimentaires tout en maintenant les normes de sécurité, créant des voies définies pour que de nouveaux édulcorants entrent sur le marché canadien. Le cadre autorise des produits innovants tels que Glyvia™, un édulcorant d'origine végétale approuvé par Santé Canada qui combine des glycosides et des acides aminés. Cet édulcorant soutient le métabolisme de la glycémie sans arrière-goût amer. L'approche réglementaire moins restrictive de Santé Canada par rapport à d'autres marchés rend le Canada favorable à l'innovation en matière d'édulcorants et au développement de produits. Les mises à jour de l'agence concernant les conservateurs autorisés et les ingrédients supplémentaires démontrent son engagement envers des réglementations fondées sur des données probantes qui équilibrent l'innovation et la sécurité des consommateurs.

Forte présence de producteurs nationaux de sirop d'érable et de miel

La domination du Canada dans la production de sirop d'érable, représentant plus de 73 % de l'approvisionnement mondial avec 19,9 millions de gallons récoltés en 2024, crée des avantages concurrentiels uniques dans le segment des édulcorants naturels qui vont bien au-delà de la tarification des matières premières. L'augmentation de la production d'environ 91 % en 2024, portée par des conditions météorologiques favorables et l'expansion des opérations d'entaillage, démontre la capacité du secteur à une montée en charge rapide tout en maintenant des normes de qualité [3]Statistique Canada, "Produits de l'érable," statcan.gc.ca. L'industrie du sirop d'érable du Québec gère sa chaîne d'approvisionnement grâce au système de réserve stratégique et à l'expansion de la capacité de production de l'Association des producteurs de sirop d'érable, à compter de mars 2025. Cette infrastructure permet à l'industrie de répondre à la demande du marché tout en maintenant des prix stables. Les entreprises canadiennes se sont intégrées verticalement dans la transformation à valeur ajoutée, développant des mélanges d'édulcorants à base d'érable diversifiés et des formulations concentrées pour des applications industrielles, renforçant ainsi leur position sur le marché mondial.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Scepticisme des consommateurs à l'égard des édulcorants artificiels | -0.4% | National, avec une résistance plus élevée dans les zones rurales | Moyen terme (2-4 ans) |

| Coûts élevés et sensibilité aux prix pour les édulcorants naturels | -0.6% | National, avec un impact aigu sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de goût et d'arrière-goût avec certains édulcorants | -0.3% | Défis d'acceptation des consommateurs à l'échelle nationale | Moyen terme (2-4 ans) |

| Défis de formulation dans les applications laitières et de confiserie | -0.2% | Centres de fabrication du Centre du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des consommateurs à l'égard des édulcorants artificiels

Les préférences alimentaires traditionnelles et les préoccupations concernant les ingrédients transformés limitent l'adoption des alternatives synthétiques, en particulier chez les personnes âgées et les populations rurales. Les opérateurs de restauration et les détaillants ont ajusté leurs décisions d'achat en réponse aux demandes de produits avec des listes d'ingrédients transparentes. La proposition de Santé Canada en mai 2024 de retirer l'huile végétale bromée des additifs alimentaires autorisés en raison de préoccupations de sécurité a intensifié le scepticisme des consommateurs quant à la sécurité à long terme des ingrédients approuvés par la réglementation. Cet environnement de marché crée des opportunités pour les alternatives d'édulcorants naturels tout en limitant la croissance globale du marché, car les fabricants adaptent leurs formulations pour répondre aux préférences des consommateurs dans le cadre des exigences réglementaires.

Coûts élevés et sensibilité aux prix pour les édulcorants naturels

Le coût élevé des édulcorants naturels limite leur adoption généralisée, en particulier dans les catégories alimentaires sensibles aux prix où les consommateurs privilégient le coût par rapport aux avantages pour la santé. Les édulcorants naturels à haute intensité, tels que la stévia et le fruit du moine, coûtent plusieurs fois plus cher que le sucre conventionnel par unité, créant des défis pour les fabricants qui cherchent à maintenir des prix compétitifs tout en proposant des produits à étiquette propre. Les édulcorants certifiés biologiques commandent des primes substantielles par rapport aux alternatives naturelles conventionnelles, limitant leur utilisation principalement aux segments de produits premium où les consommateurs font preuve d'une plus grande volonté de payer pour une qualité et des avantages pour la santé perçus. Les fabricants d'aliments canadiens font face à une pression supplémentaire de la concurrence américaine, où des cadres réglementaires différents et des structures de chaîne d'approvisionnement peuvent créer des avantages de coûts pour les produits importés. Le défi est aggravé par la volatilité des prix des matières premières, illustrée par les fluctuations des prix du cacao et du sucre qui réduisent les marges des fabricants de produits sucrés et diminuent la volonté d'investir dans des solutions d'édulcoration premium [4]Financement agricole Canada, "Produits de boulangerie et tortillas : 2024,"fcc-fac.ca. La sensibilité aux prix crée une segmentation du marché, où les marques premium peuvent commander des prix plus élevés pour les formulations d'édulcorants naturels tandis que les produits de grande consommation restent contraints par l'économie des édulcorants conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions à haute intensité accélèrent la reformulation

Les édulcorants à haute intensité devraient croître à un TCAC de 4,98 %, tandis que le saccharose détient une part de marché de 44,78 % en 2025. Le marché canadien des édulcorants connaît une adoption accrue des formats à haute intensité, les fabricants de boissons et d'aliments fonctionnels réduisant la teneur en sucre en vrac pour diminuer le nombre de calories. Les sirops à base d'amidon et les polyols répondent aux exigences de fonctionnalité intermédiaire en assurant le volume et la rétention d'humidité dans les produits de boulangerie. Le segment d'innovation émergent comprend des sucres rares et des protéines sucrées tels que le tagatose, l'allulose et la brazzeïne, qui offrent des avantages pour la santé métabolique ainsi que des profils gustatifs favorables.

Le saccharose maintient son leadership sur le marché grâce à une infrastructure établie et des avantages en termes de coûts, notamment dans la production de boulangerie orientée vers l'exportation. La catégorie continue d'évoluer grâce à la co-cristallisation avec la stévia et à l'incorporation de modulateurs d'arômes, permettant une réduction d'utilisation de 20 à 30 % sans modifications du processus. Dans les applications de confiserie, les combinaisons d'alcools de sucre d'érythritol, de fibres solubles et de fruit du moine améliorent la tolérance digestive. Les fabricants d'ingrédients proposent désormais des solutions de mélange complètes qui reproduisent le profil de douceur du saccharose, augmentant l'acceptation des consommateurs et permettant une reformulation plus rapide pour les marques de milieu de gamme.

Par forme : les édulcorants liquides gagnent des avantages en matière de traitement

Le segment de la poudre maintient sa domination sur le marché avec une part de 56,05 %, bénéficiant de la stabilité à température ambiante et de la réduction des coûts de transport. Sur le marché canadien des édulcorants, la nature cristalline des édulcorants en poudre permet leur intégration dans des applications de prémélange dans les segments de la boulangerie, de la confiserie et des assaisonnements. Les édulcorants liquides devraient croître à un TCAC de 4,66 % jusqu'en 2031, portés par les exigences des fabricants de boissons en matière de dissolution rapide et de capacités de dosage en ligne. Les fabricants adoptent de plus en plus des sirops à haute teneur en solides et des solutions de stévia concentrées pour améliorer l'efficacité du traitement par lots.

Les édulcorants sous forme cristalline restent essentiels dans les sachets de vente au détail et les segments de table en restauration où les consommateurs préfèrent des formats familiers. Le marché connaît une croissance de la technologie d'encapsulation hybride, qui combine la stabilité de la poudre avec des propriétés de dissolution similaires à celles des liquides, permettant une libération contrôlée des arômes et une résistance à l'humidité dans les applications de collations. Les installations de fabrication de boissons intègrent désormais des débitmètres conçus pour les sirops à haute viscosité, optimisant le contrôle du dosage et gérant la conformité à la taxe sur le sucre. Les fabricants améliorent l'efficacité opérationnelle en créant des combinaisons pré-mélangées d'édulcorants avec des acidifiants et des composants aromatisants, réduisant ainsi le temps de changement de production.

Par application : les boissons accélèrent la transition vers le zéro sucre

Le segment de la boulangerie et de la confiserie maintient une part de marché dominante de 31,12 %, soutenu par l'industrie canadienne du pain et de la pâtisserie orientée vers l'exportation. Les fabricants utilisent des systèmes d'édulcoration composites pour se conformer aux exigences du marché américain tout en maintenant les caractéristiques des produits telles que la structure de la mie et le brunissement. Dans les produits laitiers et les desserts, les fabricants combinent du lait ultra-filtré avec du fruit du moine ou de l'allulose pour maintenir la douceur dans les yaourts à teneur réduite en sucre. La catégorie des soupes, sauces et vinaigrettes nécessite des édulcorants stables à la chaleur lors de la pasteurisation, utilisant des combinaisons de stévia et de sucre de coco pour un arôme équilibré et des changements de couleur minimaux.

Les boissons constituent le segment d'application à la croissance la plus rapide, avec un TCAC projeté de 4,52 % jusqu'en 2031. Cette croissance est portée par le nombre croissant de produits sans sucre dans les boissons gazeuses, les boissons énergisantes et les cafés prêts à boire. Le marché canadien des édulcorants s'adapte aux objectifs de réduction du sucre obligatoires et volontaires, les fabricants utilisant l'allulose, la stévia et des protéines de sucres rares pour développer des profils gustatifs comparables aux produits à pleine teneur en sucre. Le segment des boissons fonctionnelles combine des édulcorants avec des adaptogènes et des électrolytes, augmentant la demande d'édulcorants à haute intensité qui restent stables dans des conditions acides.

Par catégorie : le biologique conquiert les espaces en rayon premium

Les édulcorants conventionnels détiennent une part de marché dominante de 92,05 % grâce à leurs avantages en termes de prix et à leur large disponibilité, mais font face à une concurrence croissante dans les segments premium des boissons et des aliments pour bébés. Les édulcorants biologiques sont en passe de croître à un TCAC de 4,72 %, portés par la demande des consommateurs pour l'agriculture régénératrice et les produits sans pesticides. La demande à l'exportation des États-Unis, de l'Allemagne et de la France soutient les transformateurs certifiés biologiques.

Le segment biologique fait face à des contraintes de croissance liées aux exigences de certification et aux coûts plus élevés des matières premières dans les catégories sensibles aux prix. Les fabricants relèvent ce défi en combinant de l'érable ou du miel biologiques avec des édulcorants conventionnels pour atteindre un statut d'étiquette propre partiel à des coûts gérables. Les acteurs du secteur mettent en œuvre des systèmes de traçabilité pour vérifier l'intégrité de la chaîne d'approvisionnement, répondant aux exigences ESG des détaillants. La prime de prix biologique devrait diminuer à mesure que les opérations au Québec s'étendent et réalisent des économies d'échelle.

Analyse géographique

Le Centre du Canada détient une part de marché de 74,62 % et affiche un TCAC de 4,36 %, porté par les pôles de transformation alimentaire concentrés de l'Ontario et du Québec, les réseaux de transport intégrés et la main-d'œuvre qualifiée. Le marché canadien des édulcorants gagne en stabilité grâce à la raffinerie de Hamilton de Rogers Sugar, qui vise à produire 1 million de tonnes métriques annuellement, assurant l'approvisionnement intérieur et réduisant l'exposition aux fluctuations des prix mondiaux.

La production de betteraves sucrières de l'Ouest canadien contribue à environ 8 % des besoins nationaux en sucre raffiné, soutenant la stabilité du marché régional. L'Association des transformateurs alimentaires de l'Alberta met en œuvre des améliorations de fabrication qui créent des opportunités pour des édulcorants spécialisés ciblant les marchés d'exportation vers le Pacifique.

Le Canada atlantique et les territoires nordiques représentent des segments de marché en développement, soutenus par la croissance du tourisme, les changements démographiques et la production locale de miel. Bien que les frais de logistique restent un défi, les plateformes de commerce électronique et les solutions de chaîne du froid tierces contribuent à combler les lacunes de distribution. Les initiatives nationales de coordination du fret, notamment les installations intermodales à Halifax, réduisent les délais de livraison pour le transport des édulcorants vers l'est, permettant aux petits transformateurs d'élargir leur production de condiments à valeur ajoutée et de produits de confiserie.

Paysage réglementaire

Les édulcorants alimentaires utilisés comme additifs au Canada sont réglementés par Santé Canada (Direction des aliments et de la nutrition) en vertu de la Loi sur les aliments et drogues et du Règlement sur les aliments et drogues. Seuls les édulcorants autorisés sur la Liste des édulcorants permis peuvent être vendus pour une utilisation dans les aliments, les autorisations étant liées à la catégorie alimentaire et aux niveaux d'utilisation maximaux. Ces autorisations sont mises en œuvre par le biais d'Autorisations de mise en marché (y compris SOR/2012-210) qui intègrent la Liste par renvoi, faisant de la Liste le principal ancrage de conformité pour les fournisseurs d'ingrédients et les fabricants de produits alimentaires.

L'accès au marché pour de nouveaux édulcorants ou de nouvelles utilisations d'édulcorants existants nécessite une soumission préalable à la mise en marché et un examen scientifique, couvrant la chimie et la toxicologie. Les approbations se traduisent par des modifications de la liste. Un exemple récent est l'Avis de modification de Santé Canada M-FAA-24-07 (en vigueur le 11 juillet 2024), qui a étendu l'utilisation permise du sucralose dans les préparations protéiques liquides sous supervision médicale, montrant comment des modifications incrémentielles de la liste peuvent ouvrir des créneaux d'application spécifiques et réglementés.

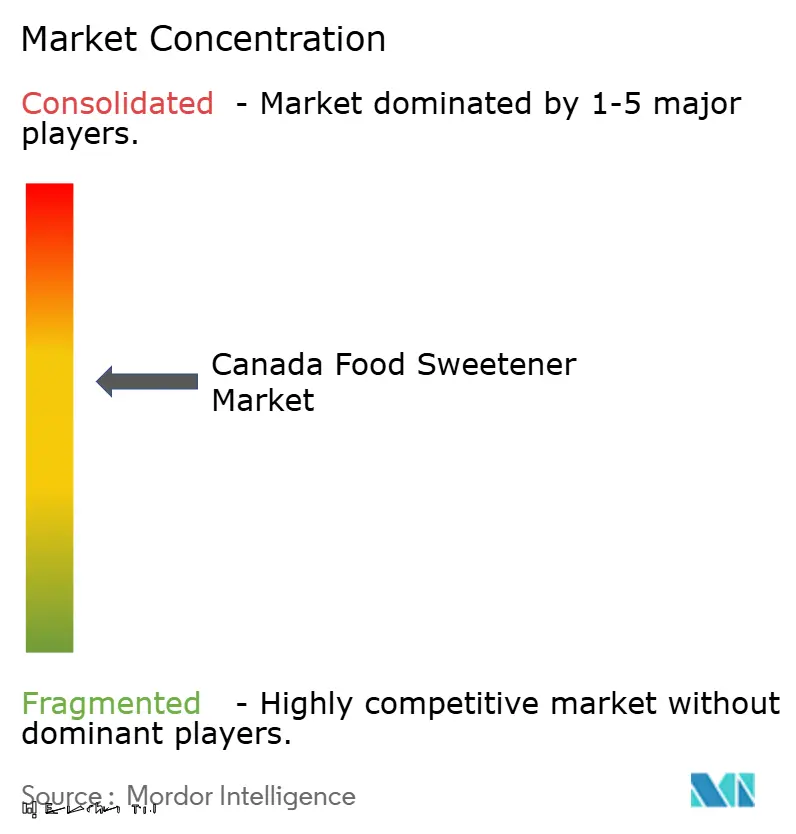

Paysage concurrentiel

Le marché canadien des édulcorants présente une concentration modérée, avec une concurrence équilibrée entre les multinationales établies et les entreprises émergentes d'ingrédients spécialisés. Les leaders du marché comprennent Tate & Lyle, Cargill, Rogers Sugar et Ingredion, chacun disposant d'avantages distincts dans les chaînes d'approvisionnement mondiales, les technologies de traitement et la conformité réglementaire.

La dynamique concurrentielle du marché s'intensifie par l'intégration verticale, comme en témoigne l'acquisition de CP Kelco par Tate & Lyle, qui a renforcé leurs capacités en matière d'édulcoration, de sensation en bouche et de solutions de fortification. Les partenariats stratégiques, tels que la coentreprise Avansya entre DSM-Firmenich et Cargill, permettent aux entreprises de combiner leur expertise dans le développement d'édulcorants dérivés de la fermentation et de technologies de bioconversion.

Les entreprises se différencient par l'adoption de technologies, en investissant dans l'automatisation, l'optimisation des formulations par l'intelligence artificielle et la fermentation de précision pour un développement de produits efficace et une production d'édulcorants spécialisés. Les nouveaux entrants sur le marché se concentrent sur des catégories d'édulcorants innovantes, notamment les protéines sucrées, les sucres rares et les technologies de synthèse botanique qui offrent de meilleures caractéristiques sensorielles tout en réduisant les dépendances agricoles. Des opportunités de croissance existent dans les édulcorants fonctionnels qui offrent des avantages pour la santé au-delà de la réduction calorique, et dans les méthodes de production durables qui maintiennent l'efficacité des coûts. Les développements juridiques récents, tels que la victoire de SweeGen contre PureCircle, remodèlent les paysages de brevets et réduisent potentiellement les barrières à l'entrée pour les formulations d'édulcorants innovantes.

Leaders de l'industrie canadienne des édulcorants alimentaires

Tate & Lyle

Cargill Inc.

Lantic Inc.

ADM

International Flavors and Fragrances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences obligatoires d'étiquetage nutritionnel sur le devant de l'emballage (FOP) qui s'appliquent à compter du 1er janvier 2026 pour de nombreux aliments préemballés atteignant ou dépassant les seuils de sucres, de gras saturés ou de sodium poussent les chantiers de reformulation vers des systèmes d'édulcorants alignés sur des stratégies plus larges de nutrition et d'allégations. Cela crée une demande pour des fournisseurs capables de proposer des solutions complètes couvrant les édulcorants à haute intensité et les systèmes de charge, ainsi qu'un soutien documentaire pour les listes d'ingrédients et toute mention requise, y compris la mention relative à la phénylalanine pour les produits contenant de l'aspartame.

Du côté de l'offre, les investissements continus dans la fabrication d'ingrédients et de produits alimentaires canadiens élargissent la base locale d'ingrédients complémentaires utilisés dans les formulations à teneur réduite en sucre. Louis Dreyfus Company met en service une installation d'isolat de protéine de pois à Yorkton, en Saskatchewan, avec une commercialisation prévue de fibre de pois et d'un amidon de pois propriétaire, tandis que Jungbunzlauer a mis en exploitation la Phase 1 de son extension de Port Colborne, en Ontario, au printemps 2026 pour établir la production de gomme xanthane au Canada. Ces étapes soutiennent les systèmes de texture et de sensation en bouche qui aident à remplacer la fonctionnalité du sucrose dans les boissons, les produits laitiers et la boulangerie. L'investissement de 250 millions de CAD de Kraft Heinz Canada dans son usine de Mont-Royal à Montréal signale également des mises à niveau actives de fabrication dans le centre du Canada, s'alignant sur la base de demande dominante en édulcorants de la région et soutenant une montée en échelle plus rapide des gammes de produits reformulés.

Développements récents du secteur

- Mai 2026 : Tate & Lyle a élargi sa collaboration avec BioHarvest Sciences pour inclure plusieurs molécules d'édulcorants d'origine végétale. La portée élargie des molécules soutient une approche de type boîte à outils pour la réduction du sucre dans différentes matrices alimentaires et de boissons, au-delà des remplacements par un seul ingrédient.

- Avril 2026 : Cargill a ouvert une nouvelle installation de transformation du canola à Regina, en Saskatchewan, avec une capacité d'un million de tonnes métriques par an. Cette capacité de transformation domestique supplémentaire renforce les chaînes d'approvisionnement en ingrédients de l'Ouest canadien et soutient les intrants de fabrication alimentaire qui se trouvent souvent aux côtés des systèmes d'édulcorants dans les produits formulés.

- Novembre 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco, élargissant ses capacités en hydrocolloïdes et systèmes d'ingrédients spécialisés utilisés pour gérer la douceur, la sensation en bouche et la stabilité dans les formulations à teneur réduite en sucre. Le portefeuille combiné renforce la vente de solutions aux fabricants canadiens de produits alimentaires et de boissons qui ont besoin à la fois d'édulcorants et de soutien en matière de texture pendant la reformulation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché canadien des édulcorants alimentaires est défini comme la valeur annuelle des ingrédients édulcorants fournis à la fabrication d'aliments et de boissons au Canada, couvrant les édulcorants caloriques, les polyols et les édulcorants à haute intensité utilisés dans les produits emballés et préparés.

Exclusions du périmètre : cela n'inclut pas les sachets d'édulcorants de table et le sucre en vrac vendu directement aux ménages.

Aperçu de la segmentation

- Par type de produit

- Saccharose

- Édulcorants à base d'amidon et alcools de sucre

- Dextrose

- Sirop de maïs à haute teneur en fructose (HFCS)

- Maltodextrine

- Sorbitol

- Xylitol

- Autres édulcorants à base d'amidon et alcools de sucre

- Édulcorants à haute intensité

- Édulcorants artificiels à haute intensité

- Sucralose

- Aspartame

- Saccharine

- Néotame

- Cyclamate

- Acésulfame de potassium (Ace-K)

- Autres édulcorants artificiels à haute intensité

- Édulcorants naturels à haute intensité

- Extrait de stévia

- Extrait de fruit du moine

- Autres édulcorants naturels à haute intensité

- Édulcorants artificiels à haute intensité

- Autres édulcorants

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Soupes, sauces et vinaigrettes

- Autres applications

- Par forme

- Poudre

- Liquide

- Cristal

- Par catégorie

- Conventionnel

- Biologique

- Par région

- Ouest canadien

- Centre du Canada

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir la base factuelle de la demande canadienne, des flux commerciaux et des limites réglementaires, afin que la modélisation ultérieure reste ancrée sur des données vérifiables. Nous nous sommes appuyés sur des sources publiques telles que Statistique Canada pour les séries de production manufacturière et de prix, les statistiques commerciales de l'Agence des services frontaliers du Canada pour les indices d'importation et d'exportation, et les directives de Santé Canada qui précisent quels édulcorants à haute intensité sont permis dans les aliments.

Pour limiter les approximations, nous avons également examiné des sources telles que les mises à jour d'Agriculture et Agroalimentaire Canada, des revues scientifiques évaluées par des pairs sur les fourchettes de formulation, ainsi que les sites web d'associations et d'entreprises pour le positionnement des produits et les annonces de capacité. Pour le contexte des revenus des entreprises et les développements récents, nous avons consulté des dépôts réglementaires, des documents destinés aux investisseurs, ainsi qu'un abonnement payant pour les données financières des entreprises et l'actualité, plus une base de données de brevets payante pour repérer les évolutions d'activité autour des technologies d'édulcorants. Les sources listées ici ne sont qu'illustratives, car de nombreuses autres références publiques ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les édulcorants sont réellement achetés et tarifés au Canada, et sur les applications qui gagnent des parts dans les projets de reformulation. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de distributeurs, de fabricants de produits alimentaires et de boissons, et de spécialistes techniques, puis avons revérifié les hypothèses clés à travers l'APAC, l'EMEA et les Amériques afin que les conclusions ne reposent pas sur une seule perspective.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | CXOs : 19 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 22 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante qui reconstitue le bassin de demande d'édulcorants à partir de la production canadienne d'aliments et de boissons transformés et des signaux commerciaux, suivie d'une allocation au niveau des applications basée sur l'usage typique en formulation. Pour garder des totaux réalistes, les résultats ont ensuite été soumis à des tests de résistance à l'aide de vérifications ascendantes sélectives, y compris des échantillons de fourchettes de prix par kilogramme et des indicateurs de volume évoqués par les fournisseurs et les acheteurs.

Les principales données utilisées dans le modèle comprenaient les tendances de la production manufacturière alimentaire et des boissons au Canada, la dépendance aux importations par famille d'édulcorants, les écarts de prix indicatifs entre le sucrose et les édulcorants spécialisés, le rythme de reformulation induit par les objectifs de réduction du sucre, et le comportement de substitution entre les édulcorants à haute intensité et les polyols dans les principaux groupes de produits. Lorsque des lacunes de données apparaissaient, par exemple une visibilité publique limitée sur les mélanges spécialisés, nous avons utilisé des fourchettes de substitution prudentes issues d'entretiens d'experts, puis avons resserré la fourchette par des vérifications de suivi.

Pour les prévisions, une analyse de scénarios a été appliquée autour de deux leviers pratiques, la vitesse de lancement des produits à teneur réduite en sucre et l'orientation des prix des ingrédients, puis la trajectoire retenue a été alignée sur ce que les personnes interrogées ont décrit comme un scénario de planification réaliste pour les cinq prochaines années.

Validation des données et cycle de mise à jour

La triangulation a été effectuée en comparant la valeur de marché modélisée à des signaux indépendants tels que l'activité manufacturière, les mouvements commerciaux et l'orientation des prix rapportée par les équipes d'approvisionnement. Les valeurs aberrantes ont été signalées tôt, et les hypothèses ont été revues lorsqu'un chiffre ne pouvait pas être expliqué par un facteur clair de demande ou de prix.

Avant validation finale, le modèle passe par un second examen d'analyste axé sur l'intégrité arithmétique, la cohérence des unités et les évolutions d'une année sur l'autre qui devraient correspondre à des événements sectoriels connus. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements réglementaires majeurs, de fortes variations des prix des intrants ou des mouvements de capacité visibles suggèrent que la base de référence du marché doit être revue. Juste avant la livraison, une dernière passe est effectuée afin que les données publiques les plus récentes et les enseignements des entretiens soient reflétés dans la version publiée.

Taille du marché canadien des édulcorants alimentaires de Mordor Intelligence comparée à d'autres estimations publiées

Différentes valeurs de marché publiées peuvent paraître très éloignées même lorsque tout le monde étudie les édulcorants, car la ligne de périmètre peut passer des ingrédients utilisés dans les aliments transformés à une consommation plus large d'édulcorants dans l'ensemble du pays. Des différences apparaissent également en fonction de l'année de base choisie, de la manière dont les prix moyens sont mis à jour dans le temps, et de la fréquence à laquelle le modèle est actualisé après des chocs commerciaux et de coûts.

Certaines sources élargissent le panier pour couvrir le sucre des ménages et les achats d'édulcorants au détail, ce qui gonfle rapidement le chiffre, et certaines appliquent des hypothèses agressives de croissance des prix pour les édulcorants spécialisés dans toutes les applications. Chez Mordor Intelligence, le décompte est limité aux ingrédients édulcorants fournis aux aliments et boissons transformés, et les sachets de table ainsi que le sucre en vrac vendu directement aux ménages sont exclus, ce qui maintient la valeur liée à la demande manufacturière et à des vérifications de prix réalistes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,63 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,21 milliards USD (2023) | Utilise une année de base antérieure et offre une visibilité limitée sur la manière dont les mises à jour des prix des ingrédients et les évolutions de la composition des applications ont été intégrées dans les prévisions, ce qui peut sous-estimer la demande plus récente axée sur la reformulation. |

| Analytique sectorielle B | 9,83 milliards USD (2025) | Couvre un périmètre plus large des édulcorants au niveau national, ce qui mélange probablement le sucre des ménages et des usages finaux plus larges avec la demande de fabrication alimentaire, de sorte que le total n'est pas directement comparable à une vision des ingrédients entrant dans la transformation. |

L'écart entre les sources tient surtout à ce qui est comptabilisé et à la manière dont les prix et la composition évoluent d'une année à l'autre. En maintenant le bassin de demande lié à l'usage dans les aliments et boissons transformés, puis en effectuant des recoupements avec les échanges commerciaux, la production et des fourchettes de prix issues d'entretiens, la valeur de marché obtenue reste traçable à des étapes claires qu'un acheteur peut reproduire et remettre en question.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien des édulcorants ?

Le marché est évalué à 2,72 milliards USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031.

Quelle région domine la demande d'édulcorants au Canada ?

Le Centre du Canada commande une part de 74,62 % grâce à sa dense base de transformation alimentaire et devrait croître à un TCAC de 4,36 % jusqu'en 2031.

Quel segment de produits se développe le plus rapidement ?

Les édulcorants à haute intensité afficheront la croissance la plus élevée à un TCAC de 4,98 %, les marques ciblant des objectifs agressifs de réduction du sucre.

À quelle vitesse les édulcorants biologiques se développent-ils ?

Le segment biologique progresse à un TCAC de 4,72 %, soutenu par une forte hausse de la production de sirop d'érable certifié.

Dernière mise à jour de la page le: