Taille et parts du marché des édulcorants alternatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

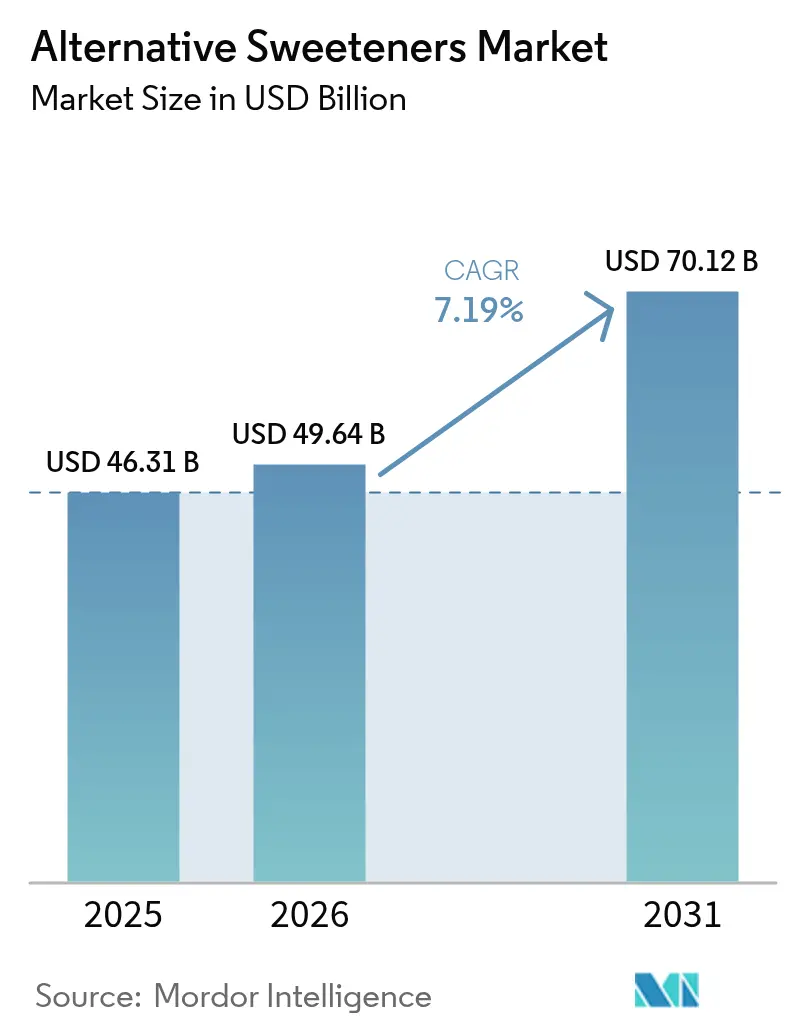

| Taille du Marché (2026) | 49.64 Milliards de dollars |

| Taille du Marché (2031) | 70.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alternatifs par Mordor Intelligence

La taille du marché des édulcorants alternatifs en 2026 est estimée à 49,64 milliards USD, en hausse par rapport à la valeur de 2025 de 46,31 milliards USD, avec des projections pour 2031 indiquant 70,12 milliards USD, croissant à un TCAC de 7,19 % sur la période 2026-2031. Cette expansion est portée par des politiques fiscales pénalisant le sucre, des avancées rapides en matière de fermentation de précision et une tendance prononcée des consommateurs vers les aliments à faible teneur en calories. L'Asie-Pacifique reste le principal marché régional, soutenu par une urbanisation rapide et des préoccupations croissantes en matière de santé telles que le diabète, tandis que le Moyen-Orient et l'Afrique émergent comme une frontière de croissance clé. Les édulcorants de haute intensité, notamment ceux utilisant des glycosides de stéviol améliorés et des protéines sucrantes innovantes, gagnent régulièrement du terrain, remettant progressivement en cause la domination du sirop de maïs à haute teneur en fructose. Parallèlement, les édulcorants naturels se taillent une niche premium, séduisant les consommateurs soucieux de leur santé qui valorisent les produits à étiquette propre. Malgré ces tendances positives, des défis tels que les coûts de production élevés, les fluctuations de la disponibilité des matières premières et les préoccupations concernant la durée de conservation des produits continuent de limiter une adoption plus large, en particulier sur les marchés où la sensibilité aux prix oriente les décisions d'achat.

Principaux enseignements du rapport

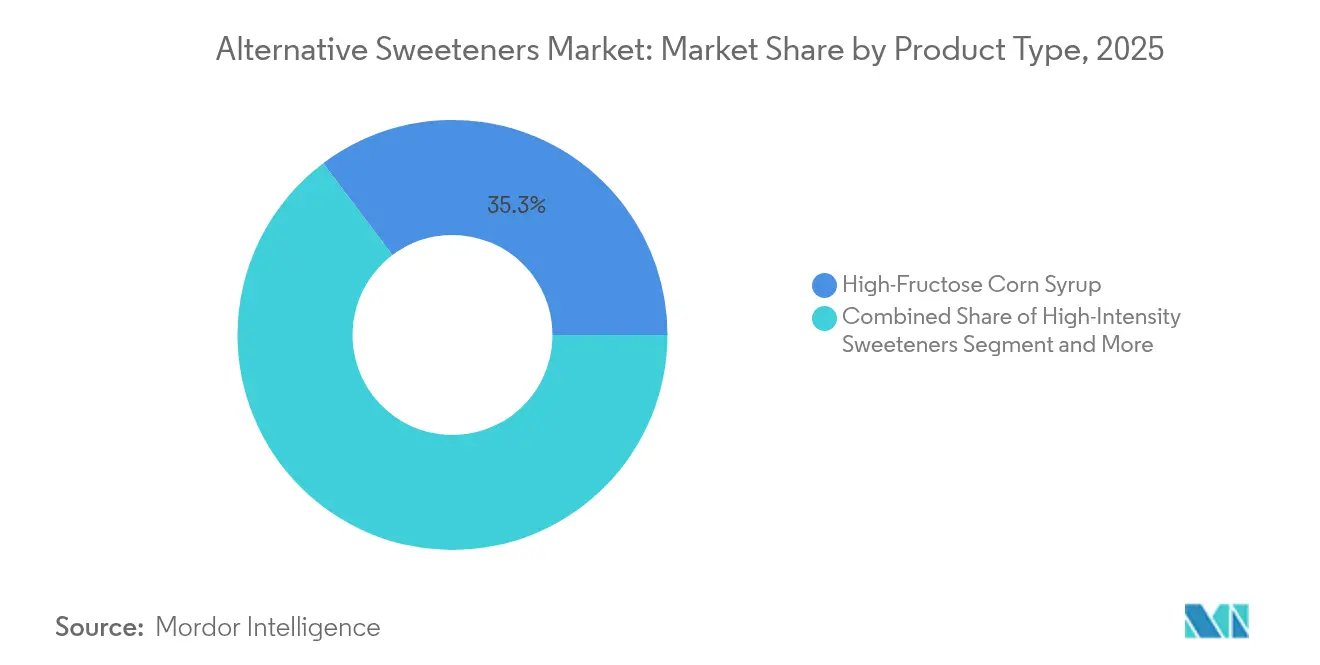

- Par type de produit, le sirop de maïs à haute teneur en fructose détenait 35,27 % de la part de marché des édulcorants alternatifs en 2025, tandis que les édulcorants de haute intensité progressent à un TCAC de 9,31 % jusqu'en 2031.

- Par source, les édulcorants artificiels représentaient 54,62 % de la taille du marché des édulcorants alternatifs en 2025 ; les édulcorants naturels devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par forme, les formats solides ont capté 60,45 % des revenus en 2025, tandis que les alternatives liquides se développent le plus rapidement à un TCAC de 8,17 % entre 2026 et 2031.

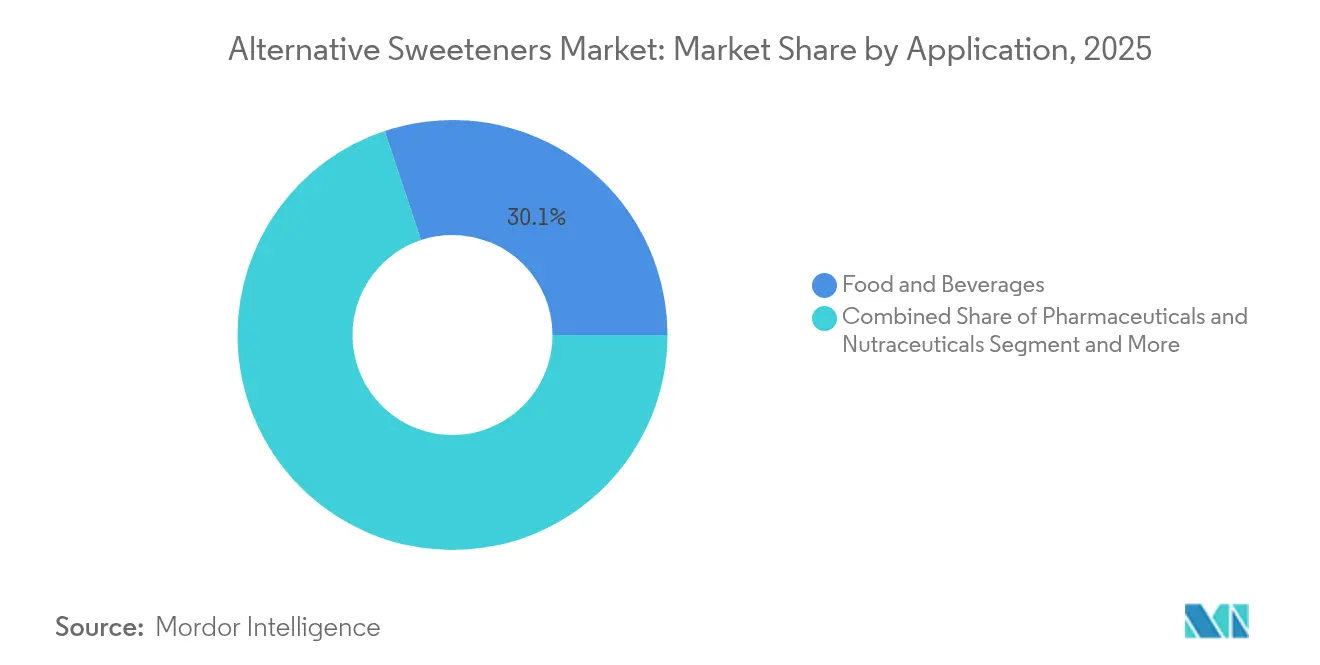

- Par application, le segment alimentaire était en tête avec 30,11 % des revenus en 2025 ; les produits pharmaceutiques et nutraceutiques ont enregistré le TCAC le plus élevé à 8,44 % jusqu'en 2031.

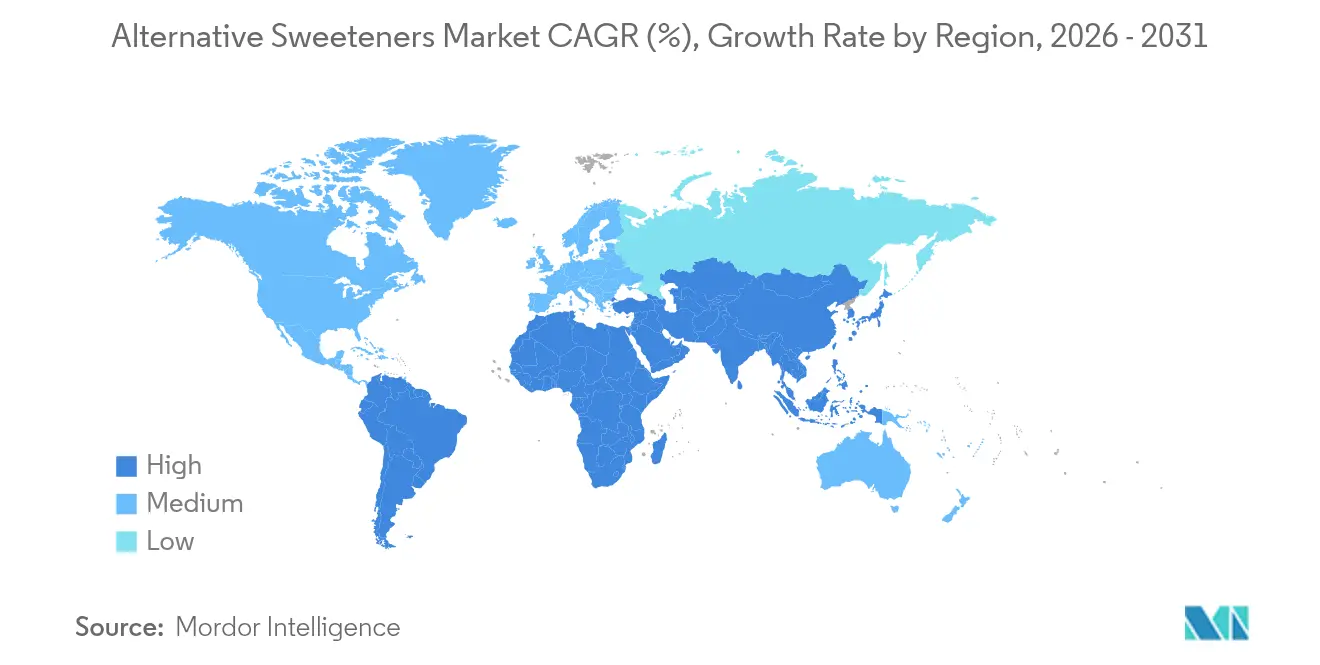

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 34,32 % des revenus en 2025 ; le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 7,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants alternatifs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé et prévalence croissante des maladies liées au mode de vie | +1.8% | Mondial, avec l'impact le plus élevé dans les marchés développés | Moyen terme (3-4 ans) |

| Réglementations gouvernementales soutenant la réduction du sucre et mise en œuvre de taxes sur le sucre dans les différentes régions | +1.5% | Europe, Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les avancées technologiques dans le développement des édulcorants, notamment en matière de profils gustatifs et de solubilité, favorisent l'adoption des produits. | +1.2% | Mondial, avec un impact initial dans les marchés développés | Moyen terme (3-4 ans) |

| Préférence croissante des consommateurs pour les produits à faible teneur en calories et sans sucre | +1.0% | Mondial, avec l'impact le plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Intensification de la recherche et du développement dans le domaine des édulcorants. | +0.8% | Marchés développés disposant d'une infrastructure de recherche solide | Long terme (≥ 5 ans) |

| Élargissement des applications des édulcorants alternatifs dans l'alimentation et les boissons. | +0.7% | Mondial, avec un accent sur les applications émergentes | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé et prévalence croissante des maladies liées au mode de vie

L'industrie mondiale de l'alimentation et des boissons connaît une transformation significative en raison de l'évolution des habitudes de consommation axées sur la santé. Selon le Supply Side Food and Beverage Journal (2025), 36 % des consommateurs réduisent activement leur consommation de sucre, tandis que 56 % évitent les produits contenant des édulcorants artificiels. Ce comportement des consommateurs crée des défis de formulation pour les fabricants qui doivent équilibrer la douceur, le goût et la fonctionnalité tout en répondant aux exigences d'étiquette propre. Les consommateurs vont au-delà de la simple réduction des calories pour prendre en compte les effets métaboliques et digestifs des édulcorants, notamment leur réponse glycémique et leur impact sur la santé intestinale. Les édulcorants naturels à faible teneur en calories, notamment l'allulose, le fruit du moine et le tagatose, gagnent en acceptation sur le marché. Le tagatose se distingue par son faible indice glycémique et ses propriétés prébiotiques qui soutiennent le microbiote intestinal. La Food and Drug Administration (FDA) des États-Unis a renforcé le potentiel de ces édulcorants alternatifs en accordant des classifications telles que le statut généralement reconnu comme sûr (GRAS) au tagatose et à des ingrédients similaires. Les équipes de recherche et développement se concentrent désormais sur des édulcorants multifonctionnels qui réduisent la teneur en sucre tout en apportant des bénéfices supplémentaires pour la santé. Ces édulcorants deviennent des composants essentiels dans les aliments fonctionnels, les boissons et les formulations nutraceutiques.

Réglementations gouvernementales soutenant la réduction du sucre et mise en œuvre de taxes sur le sucre dans les différentes régions

Les taxes sur le sucre et d'autres mesures réglementaires visant à réduire la consommation de sucre créent de nouvelles opportunités de marché pour les édulcorants alternatifs. La taxe sur le sucre au Royaume-Uni a démontré un impact significatif sur les habitudes de consommation, la consommation quotidienne de sucre des enfants provenant des boissons non alcoolisées ayant diminué de 70 g à 45 g dans l'année suivant sa mise en œuvre, selon le Journal of Epidemiology and Community Health. La recommandation de l'Organisation mondiale de la santé de limiter la consommation de sucres libres à moins de 5 % de l'apport calorique total a influencé les tendances réglementaires mondiales. Ces réglementations incitent les fabricants à reformuler leurs produits pour éviter les seuils d'imposition, ce qui accroît la demande d'ingrédients édulcorants alternatifs. Plusieurs pays, dont le Mexique, la France et la Norvège, ont mis en place des taxes similaires sur le sucre, tandis que d'autres, comme l'Inde et l'Australie, envisagent de telles mesures. En outre, les principaux fabricants de boissons se sont engagés à réduire la teneur en sucre de leurs gammes de produits d'ici 2025, stimulant davantage l'innovation dans les édulcorants alternatifs.

Les avancées technologiques en matière de profils gustatifs et de solubilité favorisent l'adoption des produits

La fermentation de précision remodèle le marché des édulcorants en permettant la production efficace et évolutive de protéines telles que la brazzéine, la thaumatine et la monelline. Ces protéines offrent des niveaux de douceur jusqu'à 5 000 fois supérieurs à ceux du sucre tout en étant métabolisées comme des protéines standard, atténuant efficacement les préoccupations sanitaires associées au sucre et aux édulcorants artificiels. Le procédé offre également des avantages environnementaux significatifs, réduisant l'utilisation des terres et de l'eau de 60 à 90 % par rapport aux méthodes traditionnelles de production de sucre, s'alignant ainsi sur la demande croissante de solutions de production alimentaire durables. Des entreprises comme Oobli, Joywell Foods et Amai Proteins sont à l'avant-garde de cette innovation, utilisant la fermentation de précision pour développer des édulcorants capables de réduire la teneur en sucre des aliments et des boissons jusqu'à 90 %, tout en maintenant les profils gustatifs souhaités. Cette avancée est particulièrement transformatrice pour des catégories de produits telles que les boissons non alcoolisées, la confiserie et les produits de boulangerie, où la réduction de la teneur en sucre a historiquement représenté un défi en raison de la nécessité d'équilibrer le goût, la texture et la fonctionnalité.

Préférence croissante des consommateurs pour les produits à faible teneur en calories et sans sucre

Le marché des édulcorants alternatifs se transforme en raison de la préférence croissante des consommateurs pour les options naturelles d'origine végétale plutôt que les alternatives synthétiques. Ce changement influence la concurrence dans les secteurs de l'alimentation et des boissons, notamment dans les boissons, où 77 % des consommateurs mondiaux examinent les types d'édulcorants dans leurs boissons, selon les données du Supply Side Food and Beverage Journal. La demande d'édulcorants naturels stimule l'innovation dans les formulations botaniques et biotechnologiques. La stévia et le fruit du moine émergent comme les principales options d'édulcorants d'origine végétale. Alors que les premières versions se heurtaient à des défis liés aux arrière-goûts amers et à l'incohérence de la douceur, les nouvelles technologies de fermentation et les méthodes d'isolation des glycosides améliorent leurs profils gustatifs et la cohérence de leur douceur. Des entreprises comme Cargill et Ingredion investissent dans le développement de glycosides de stéviol (notamment Reb M et Reb D), tandis que des entreprises de biotechnologie utilisent la fermentation de précision pour développer des alternatives d'édulcorants durables. Ces développements permettent aux fabricants d'aliments et de boissons de créer des produits à étiquette propre tout en maintenant le goût, la texture et la fonctionnalité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes et processus d'approbation longs pour les nouveaux édulcorants alternatifs | -1.2% | Europe, Amérique du Nord, avec un impact variable en Asie | Moyen terme (3-4 ans) |

| Coûts de production élevés par rapport au sucre traditionnel | -0.8% | Mondial, avec l'impact le plus élevé sur les marchés sensibles aux prix | Long terme (≥ 5 ans) |

| Les fluctuations des prix des matières premières ont un impact sur les coûts. | -0.6% | Mondial, avec l'impact le plus élevé sur les édulcorants naturels | Court terme (≤ 2 ans) |

| Une durée de conservation plus courte entraîne des pertes. | -0.4% | Marchés émergents avec une infrastructure de chaîne du froid limitée | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes et processus d'approbation longs pour les nouveaux édulcorants alternatifs

Les exigences réglementaires demeurent un défi majeur sur le marché des édulcorants alternatifs, ayant un impact significatif sur les délais de développement des produits et l'accessibilité au marché. L'Autorité européenne de sécurité des aliments (EFSA) a annoncé une orientation actualisée pour les demandes de nouveaux aliments, devant entrer en vigueur en février 2025. Cette orientation impose des critères de soumission rigoureux, exigeant une documentation détaillée des processus de production, des données de sécurité toxicologique, de la valeur nutritionnelle et des niveaux de consommation estimés[1]Source : Autorité européenne de sécurité des aliments, "Naviguer dans les nouveaux aliments : ce que signifie l'orientation actualisée de l'EFSA pour les évaluations de sécurité", www.efsa.europa.eu. Ces exigences strictes affectent de manière disproportionnée les petites et moyennes entreprises (PME), qui manquent souvent de l'infrastructure réglementaire nécessaire et de la capacité financière pour naviguer dans la conformité multi-juridictionnelle. En outre, le paysage réglementaire mondial fragmenté intensifie ces défis, créant des obstacles supplémentaires à l'entrée sur le marché. Par exemple, en 2024, la Haute Cour du Royaume-Uni a mis en lumière la complexité des incohérences réglementaires lorsqu'elle a statué que l'Agence des normes alimentaires avait mal classifié l'extrait de fruit du moine comme un nouvel aliment. Cette mauvaise classification a temporairement restreint l'accès du produit au marché, soulignant l'incertitude et les retards causés par des cadres réglementaires variables[2]Source : La Haute Cour du Royaume-Uni, "Les agences des normes alimentaires en Grande-Bretagne ont illégalement classifié le fruit du moine comme nouveau, selon la décision de la Haute Cour", www.judiciary.uk. De telles incohérences entravent non seulement l'introduction d'édulcorants naturels innovants, mais perturbent également la trajectoire de croissance du marché. Remédier à ces disparités réglementaires et favoriser l'alignement entre les juridictions sera crucial pour libérer le plein potentiel du marché des édulcorants alternatifs.

Coûts de production élevés par rapport au sucre traditionnel

Les édulcorants alternatifs font face à des obstacles significatifs pour atteindre la parité des coûts avec le sucre conventionnel, ce qui limite leur adoption dans les applications de masse sensibles aux prix. La disparité des coûts est particulièrement évidente dans les technologies émergentes comme la fermentation de précision. Bien que cette technologie permette la production d'édulcorants améliorés, elle rencontre des défis substantiels lors de la phase de montée en puissance. Pour résoudre ces problèmes, les collaborations industrielles sont devenues de plus en plus importantes. Par exemple, Roquette et Bonumose se sont associés pour augmenter la production de tagatose, un sucre rare qui offre 92 % de la douceur du sucre avec seulement 38 % de ses calories. Cette collaboration reflète la tendance générale de l'industrie à investir dans l'optimisation de la production pour répondre à la demande croissante des consommateurs pour des alternatives naturelles à faible teneur en calories. Cependant, malgré les avancées technologiques et les partenariats stratégiques, atteindre la compétitivité des prix avec le sucre reste un obstacle majeur. Ce défi est exacerbé par la hausse des prix mondiaux du sucre, due aux perturbations d'approvisionnement liées au climat et aux conditions agricoles volatiles dans les principales régions productrices de sucre, compliquant davantage la dynamique du marché des édulcorants alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants de haute intensité perturbent la domination traditionnelle

En 2025, le sirop de maïs à haute teneur en fructose (SMHTF) maintient sa position dominante avec une part de marché de 35,27 %, soutenu par sa rentabilité et sa polyvalence fonctionnelle dans la transformation alimentaire et des boissons à grande échelle. La Corn Refiners Association souligne que l'industrie donne la priorité à la durabilité et aux avancées technologiques, ses membres adoptant des pratiques pour réduire les émissions de carbone, améliorer l'efficacité des ressources et maintenir des prix compétitifs. Le SMHTF reste un pilier dans les applications de boissons en raison de sa forme liquide, qui simplifie le traitement et garantit des profils de douceur cohérents, essentiels pour la standardisation des produits. Le segment bénéficie également de chaînes d'approvisionnement robustes et d'approbations réglementaires dans les principaux marchés, offrant résilience et stabilité dans un marché des édulcorants de plus en plus concurrentiel et en évolution.

Les édulcorants de haute intensité constituent le segment de produits à la croissance la plus rapide, avec un TCAC projeté de 9,31 % de 2026 à 2031. Cette croissance est alimentée par des innovations continues dans les profils gustatifs et leurs applications croissantes dans diverses catégories alimentaires. Les avancées réglementaires, telles que la désignation GRAS de la FDA pour la néohespéridine dihydrochalcone en juillet 2024, ont encore accéléré l'adoption. Cette approbation a élargi les niveaux d'utilisation autorisés de 10 à 1 000 ppm, permettant son incorporation dans des produits tels que les crackers sucrés, les jus de fruits et les boissons énergisantes. De plus, le segment connaît des progrès significatifs dans les technologies de protéines sucrantes, avec des entreprises développant des solutions dérivées de la fermentation qui offrent un goût supérieur tout en s'alignant sur les tendances d'étiquette propre. Ces innovations répondent à la demande croissante des consommateurs soucieux de leur santé qui recherchent des options d'ingrédients naturels, transparents et durables.

Par source : les édulcorants naturels captent les segments de marché premium

En 2025, les édulcorants artificiels détiennent une part de marché dominante de 54,62 %, portés par leurs approbations réglementaires de longue date, une infrastructure de fabrication robuste et leur rentabilité, qui les rendent très adaptés aux applications de masse. Les avancées continues en matière d'amélioration du goût et d'optimisation des applications renforcent davantage le leadership de ce segment. Les entreprises s'attaquent activement aux défis historiques, tels que l'arrière-goût et la stabilité thermique, grâce à des formulations innovantes. Des cadres réglementaires clairs dans les marchés clés donnent aux fabricants la confiance nécessaire pour développer des produits conformes aux normes de conformité et de sécurité. En outre, les avancées technologiques continuent d'améliorer la fonctionnalité des édulcorants artificiels tout en préservant les avantages économiques qui ont été déterminants pour leur adoption généralisée.

Les édulcorants naturels émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 8,55 % de 2026 à 2031. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits à étiquette propre et les préoccupations croissantes concernant les effets potentiels à long terme sur la santé des alternatives artificielles. Les récents développements réglementaires ont contribué de manière significative à cette trajectoire ascendante. Par exemple, le fruit du moine a récemment obtenu une approbation sur les marchés britannique et européen après avoir surmonté sa classification de nouvel aliment grâce à un recours juridique réussi. Ce changement réglementaire a ouvert des opportunités substantielles sur les marchés européens, qui étaient auparavant inaccessibles. En outre, les avancées dans les technologies d'extraction et de traitement améliorent les profils gustatifs et réduisent les coûts de production, rendant les édulcorants naturels plus compétitifs. Ces améliorations positionnent les édulcorants naturels comme de solides concurrents dans les catégories de produits premium, où les consommateurs sont prêts à payer un supplément pour des ingrédients naturels et authentiques.

Par application : les produits pharmaceutiques et nutraceutiques mènent la trajectoire de croissance

En 2025, les applications alimentaires dominent le marché avec une part de 30,11 %, portées principalement par les sous-segments de la boulangerie et de la confiserie. Ces sous-segments sont en tête en raison de leur utilisation significative des édulcorants et de leurs capacités de reformulation bien établies. Le segment bénéficie de recherches approfondies sur les propriétés fonctionnelles des édulcorants alternatifs, qui reproduisent efficacement les caractéristiques structurelles et texturales du sucre traditionnel tout en réduisant la teneur en calories. En outre, les avancées dans les techniques de mélange d'édulcorants permettent aux fabricants d'obtenir des profils gustatifs et des attributs fonctionnels précis, même dans des matrices alimentaires complexes. La domination du segment alimentaire est encore renforcée par l'acceptation croissante des consommateurs des édulcorants alternatifs dans des catégories de produits familières et par la présence de cadres réglementaires qui fournissent des orientations claires et exploitables pour les stratégies de reformulation.

Le segment des produits pharmaceutiques et nutraceutiques devrait être l'application à la croissance la plus rapide, avec un TCAC anticipé de 8,44 % au cours de la période de prévision 2026-2031. Cette croissance est propulsée par la demande croissante de médicaments sans sucre et de produits de santé fonctionnels, où le masquage efficace du goût joue un rôle essentiel pour assurer l'observance des patients. Le segment démontre une force particulière dans les formulations pédiatriques et gériatriques, où la palatabilité influence significativement les résultats thérapeutiques et l'adhérence au traitement. En outre, les récentes innovations dans les applications des édulcorants pour les nutraceutiques ouvrent des bénéfices supplémentaires pour la santé au-delà de la réduction des calories. Par exemple, le tagatose, un édulcorant aux propriétés prébiotiques, soutient la santé intestinale par fermentation dans le gros intestin. La croissance du segment pharmaceutique est soutenue par la reconnaissance réglementaire de l'importance des formulations adaptées aux patients et par l'expansion du marché des aliments fonctionnels qui offrent des bénéfices pour la santé au-delà de la nutrition de base.

Par forme : les édulcorants liquides gagnent en dynamisme dans les applications de boissons

En 2025, les édulcorants solides maintiennent une part de marché dominante de 60,45 %, portés par leur stabilité, leur facilité de manipulation et leur adaptabilité à diverses applications alimentaires où les propriétés en vrac sont essentielles pour obtenir la texture et la structure souhaitées. Leur adoption généralisée est soutenue par des processus de fabrication bien établis et des systèmes d'emballage efficaces, qui contribuent à une production à grande échelle rentable et à une distribution rationalisée. En boulangerie, les édulcorants solides non seulement apportent de la douceur, mais reproduisent également les propriétés fonctionnelles essentielles du sucre, telles que la rétention d'humidité et le brunissement, améliorant ainsi la qualité des produits. En outre, les avancées dans les technologies de granulation et d'encapsulation optimisent davantage les performances des édulcorants solides, permettant leur utilisation dans des applications plus exigeantes tout en conservant leurs avantages inhérents en matière de traitement.

Les édulcorants liquides émergent comme le segment à la croissance la plus rapide, avec un TCAC impressionnant de 8,17 % projeté pour 2026-2031. Cette croissance est principalement attribuée à leurs propriétés de dissolution supérieures et à la demande croissante au sein du secteur des boissons en pleine expansion. La popularité croissante des boissons sans sucre stimule une demande soutenue pour des édulcorants liquides qui s'intègrent parfaitement dans les formulations sans problèmes de dissolution. Dans les applications à froid, les édulcorants liquides offrent des avantages significatifs, notamment des taux de dissolution plus rapides qui améliorent l'efficacité de la fabrication, réduisent les temps de production et garantissent une qualité de produit constante. En outre, les innovations dans les formulations liquides concentrées répondent aux défis logistiques en réduisant les coûts de transport et les besoins de stockage, tout en maintenant leur intégrité fonctionnelle et leurs performances.

Analyse géographique

En 2025, l'Asie-Pacifique domine le marché mondial des édulcorants alternatifs avec une part de 34,32 %, portée par une urbanisation rapide, une classe moyenne en pleine croissance et une prise de conscience croissante en matière de santé en Chine, en Inde et au Japon. L'industrie régionale de la transformation alimentaire s'aligne sur la demande des consommateurs et les exigences réglementaires en matière de réduction de la teneur en sucre dans les aliments transformés. La Chine domine la consommation régionale, notamment de sirop de maïs à haute teneur en fructose, tout en développant sa production nationale de stévia pour réduire la dépendance aux importations. La Chine renforce également son infrastructure de culture et de transformation du fruit du moine, tirant parti des origines natives du fruit dans le sud de la Chine pour répondre à la demande mondiale croissante d'édulcorants naturels. Le secteur des boissons stimule l'expansion du marché, les formulations sans sucre gagnant en popularité auprès des consommateurs urbains à la recherche d'alternatives plus saines.

L'Amérique du Nord se classe comme le deuxième marché le plus important, soutenu par une sensibilisation accrue aux risques sanitaires liés au sucre et un cadre réglementaire solide qui favorise les initiatives de réduction du sucre. La région est à la pointe de l'innovation en matière d'édulcorants, notamment dans les solutions à base de fermentation. L'EverSweet® de Cargill, un édulcorant à base de stévia produit par fermentation spécialisée de levures, illustre cette innovation en offrant une douceur améliorée avec un profil gustatif propre et naturel, répondant aux limitations sensorielles traditionnelles des édulcorants d'origine végétale.

Le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide avec un TCAC projeté de 7,33 % de 2026 à 2031, portés par une prise de conscience croissante en matière de santé, des initiatives gouvernementales pour lutter contre la hausse des taux de diabète et une demande croissante de produits alimentaires et de boissons premium. Selon le Département de l'agriculture des États-Unis (2024), l'industrie de la transformation alimentaire des Émirats arabes unis, comprenant plus de 2 000 entreprises et générant plus de 7,6 milliards USD annuellement, intègre des édulcorants alternatifs dans des formulations de produits plus sains. L'expansion du marché de l'épicerie de la région reflète cette tendance à travers une offre accrue de produits axés sur le bien-être. La Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis, axée sur le renforcement de la production locale et la réduction de la dépendance aux importations, crée des opportunités pour la production nationale d'édulcorants alternatifs, soutenant des objectifs plus larges de sécurité alimentaire et de santé.

Paysage concurrentiel

Le marché des édulcorants alternatifs est modérément fragmenté, avec un large éventail d'acteurs mondiaux et régionaux proposant des produits diversifiés, notamment des édulcorants artificiels, naturels et à base d'alcools de sucre. La concurrence sur le marché est principalement portée par l'innovation produit, la compétitivité des prix, la conformité réglementaire et le positionnement axé sur la santé. Bien que des acteurs importants tels que Cargill Incorporated, Archer Daniels Midland Company et Tate and Lyle détiennent des parts de marché significatives, le marché reste fragmenté en raison de l'afflux continu de startups et de fabricants régionaux. Ces nouveaux entrants répondent à des demandes spécifiques des consommateurs, telles que les produits à étiquette propre, et s'alignent sur les tendances alimentaires émergentes comme les alternatives à faible teneur en calories et d'origine végétale.

Les partenariats stratégiques sont devenus un pilier de la croissance, les entreprises collaborant pour combiner leur expertise en technologie des ingrédients, en navigation réglementaire et en accès au marché. Ces alliances accélèrent le développement et la commercialisation des édulcorants de nouvelle génération. Les acteurs de premier plan allouent des ressources substantielles à la recherche et au développement, en se concentrant sur l'amélioration des profils gustatifs, l'amélioration de la fonctionnalité et l'élargissement du champ d'application de leurs portefeuilles d'édulcorants pour répondre à un plus large éventail d'industries, notamment l'alimentation, les boissons et les produits pharmaceutiques.

Les innovations disruptives remodèlent le paysage concurrentiel, avec des acteurs émergents tirant parti de la biotechnologie et de la fermentation de précision pour créer de nouvelles solutions édulcorantes. Les entreprises spécialisées dans les protéines sucrantes produites par fermentation établissent de nouvelles catégories concurrentielles, offrant une fonctionnalité améliorée, un meilleur goût et une durabilité accrue par rapport aux édulcorants traditionnels. Ces avancées remettent en cause les leaders établis du marché et entraînent un changement dans la dynamique du marché. En outre, les développements réglementaires créent à la fois des opportunités et des défis, favorisant les entreprises dotées d'une solide expertise réglementaire et de la capacité à naviguer dans des processus d'approbation complexes dans plusieurs régions.

Leaders de l'industrie des édulcorants alternatifs

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2024 : Tate and Lyle et Manus se sont associés et ont lancé la stévia Reb M. Le premier ingrédient introduit conjointement est la stévia Reb M, marquant la première commercialisation à grande échelle d'un ingrédient de stévia Reb M entièrement sourcé, fabriqué et bio-converti dans les Amériques.

- Juillet 2024 : Roquette et Bonumose ont annoncé un accord de coopération pour faire avancer le développement du tagatose, un édulcorant d'origine naturelle aux bénéfices prouvés pour la santé. La collaboration combinera l'expertise de Roquette dans les édulcorants à base d'amidon avec la technologie enzymatique innovante de Bonumose.

- Janvier 2024 : DSM-Firmenich et Cargill ont lancé un nouvel édulcorant d'origine végétale dérivé de la fermentation. Le produit a reçu l'approbation de l'Autorité européenne de sécurité des aliments (EFSA) et de l'Agence des normes alimentaires (FSA) du Royaume-Uni. Cette approbation élargit la gamme des édulcorants alternatifs approuvés par les autorités réglementaires disponibles sur les marchés européen et britannique.

Portée du rapport sur le marché mondial des édulcorants alternatifs

Les édulcorants alternatifs sont des substances utilisées pour sucrer les aliments et les boissons en remplacement des sucres traditionnels tels que le saccharose (sucre de table), l'aspartame, la stévia et autres. Ils apportent de la douceur avec peu ou pas de calories et sont souvent utilisés pour aider à gérer l'apport calorique, la glycémie ou la santé dentaire.

Le marché mondial des édulcorants alternatifs a été segmenté par type de produit, qui comprend le sirop de maïs à haute teneur en fructose, les édulcorants de haute intensité, les édulcorants de faible intensité et autres. Les édulcorants de haute intensité sont ensuite sous-segmentés en sucralose, stévia, acésulfame K, aspartame, cyclamate et autres édulcorants de haute intensité. Les édulcorants de faible intensité sont ensuite sous-segmentés en xylitol, érythritol, sorbitol, maltitol et autres. Sur la base de la source, le marché est segmenté en naturel, artificiel et dérivé de la fermentation. Par forme, le marché est ensuite segmenté en liquide et solide. Sur la base de l'application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et nutraceutiques, soins personnels et soins bucco-dentaires, alimentation animale et autres. Le secteur alimentaire est ensuite divisé en boulangerie et confiserie, produits laitiers et desserts, produits carnés et salés, sauces, vinaigrettes et tartinades, autres aliments transformés. Le secteur des boissons est ensuite sous-segmenté en boissons non alcoolisées, boissons sportives et autres boissons. Le rapport analyse en outre le scénario mondial du marché, qui comprend une analyse détaillée de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique, de l'Amérique du Sud, du Moyen-Orient et de l'Afrique.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Sirop de maïs à haute teneur en fructose (SMHTF) | |

| Édulcorants de haute intensité | Sucralose |

| Stévia | |

| Acésulfame K | |

| Aspartame | |

| Cyclamate | |

| Autres édulcorants de haute intensité | |

| Édulcorants de faible intensité | Xylitol |

| Érythritol | |

| Sorbitol | |

| Maltitol | |

| Autres | |

| Autres |

| Naturel |

| Artificiel |

| Dérivé de la fermentation |

| Liquide |

| Solide |

| Alimentation et boissons | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Produits carnés et salés | ||

| Sauces, vinaigrettes et tartinades | ||

| Autres aliments transformés | ||

| Boissons | Boissons non alcoolisées | |

| Boissons sportives | ||

| Autres boissons | ||

| Produits pharmaceutiques et nutraceutiques | ||

| Soins personnels et soins bucco-dentaires | ||

| Alimentation animale | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sirop de maïs à haute teneur en fructose (SMHTF) | ||

| Édulcorants de haute intensité | Sucralose | ||

| Stévia | |||

| Acésulfame K | |||

| Aspartame | |||

| Cyclamate | |||

| Autres édulcorants de haute intensité | |||

| Édulcorants de faible intensité | Xylitol | ||

| Érythritol | |||

| Sorbitol | |||

| Maltitol | |||

| Autres | |||

| Autres | |||

| Par source | Naturel | ||

| Artificiel | |||

| Dérivé de la fermentation | |||

| Par forme | Liquide | ||

| Solide | |||

| Par application | Alimentation et boissons | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | |||

| Produits carnés et salés | |||

| Sauces, vinaigrettes et tartinades | |||

| Autres aliments transformés | |||

| Boissons | Boissons non alcoolisées | ||

| Boissons sportives | |||

| Autres boissons | |||

| Produits pharmaceutiques et nutraceutiques | |||

| Soins personnels et soins bucco-dentaires | |||

| Alimentation animale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des édulcorants alternatifs ?

Le marché des édulcorants alternatifs s'élève à 49,64 milliards USD en 2026 et devrait croître pour atteindre 70,12 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

Le sirop de maïs à haute teneur en fructose maintient sa position de leader avec une part de marché de 35,27 %, bien que les variantes de haute intensité se développent plus rapidement à un TCAC de 9,31 %.

Quel segment source connaît la croissance la plus rapide ?

Les édulcorants naturels, portés par la demande d'étiquette propre et les succès réglementaires pour le fruit du moine, devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle dominante ?

De grandes populations, une sensibilisation croissante au diabète et une reformulation agressive des boissons confèrent à l'Asie-Pacifique une part de revenus de 34,32 % en 2025.

Dernière mise à jour de la page le: