Taille et part de marché des édulcorants naturels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 16.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants naturels par Mordor Intelligence

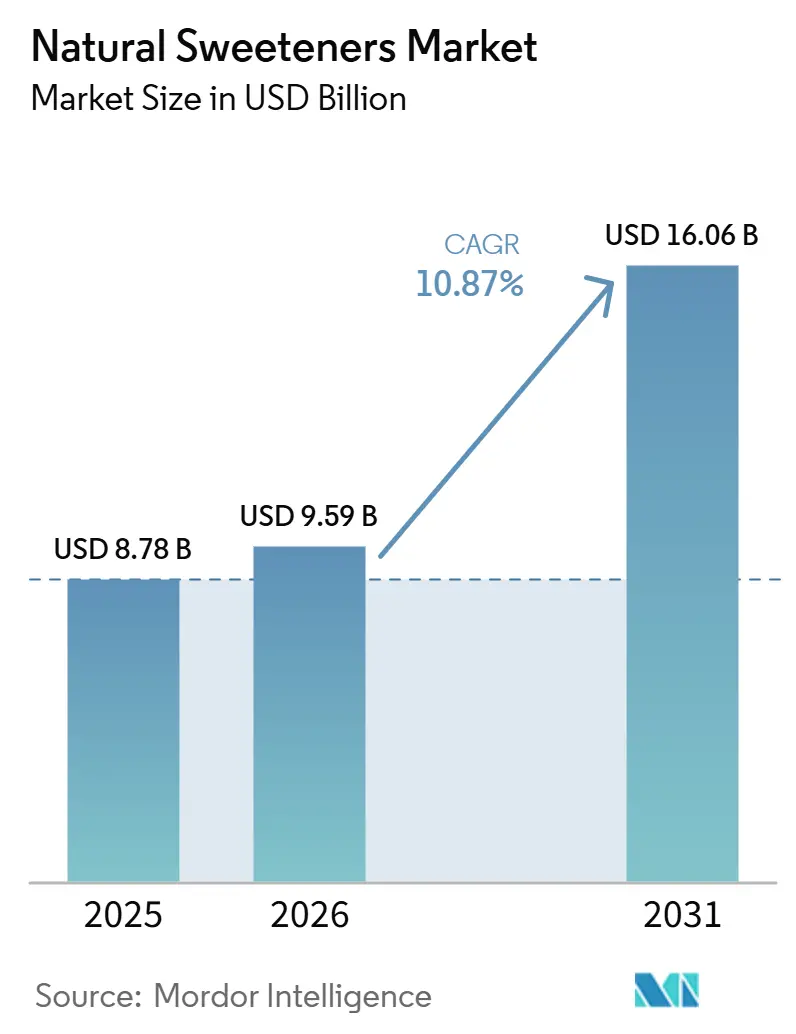

La taille du marché des édulcorants naturels devrait passer de 8,78 milliards USD en 2025 à 9,59 milliards USD en 2026 et devrait atteindre 16,06 milliards USD d'ici 2031, avec un CAGR de 10,87 % sur la période 2026-2031. L'expansion du marché est attribuée à la transition croissante des consommateurs vers des alternatives alimentaires plus saines et à une sensibilisation accrue aux problèmes de santé tels que l'obésité, le diabète et les maladies cardiovasculaires. La reconnaissance croissante des implications potentielles pour la santé associées aux édulcorants synthétiques et hypercaloriques a généré une demande substantielle pour des alternatives naturelles. La mise en œuvre de pratiques d'étiquetage propre par l'industrie alimentaire et des boissons et l'incorporation d'ingrédients naturels dans les formulations de produits correspondent aux exigences des consommateurs en matière de transparence et d'options soucieuses de la santé. De plus, les politiques gouvernementales préconisant la réduction du sucre et les cadres réglementaires soutenant l'utilisation des édulcorants naturels facilitent davantage l'expansion du marché.

Principaux points à retenir du rapport

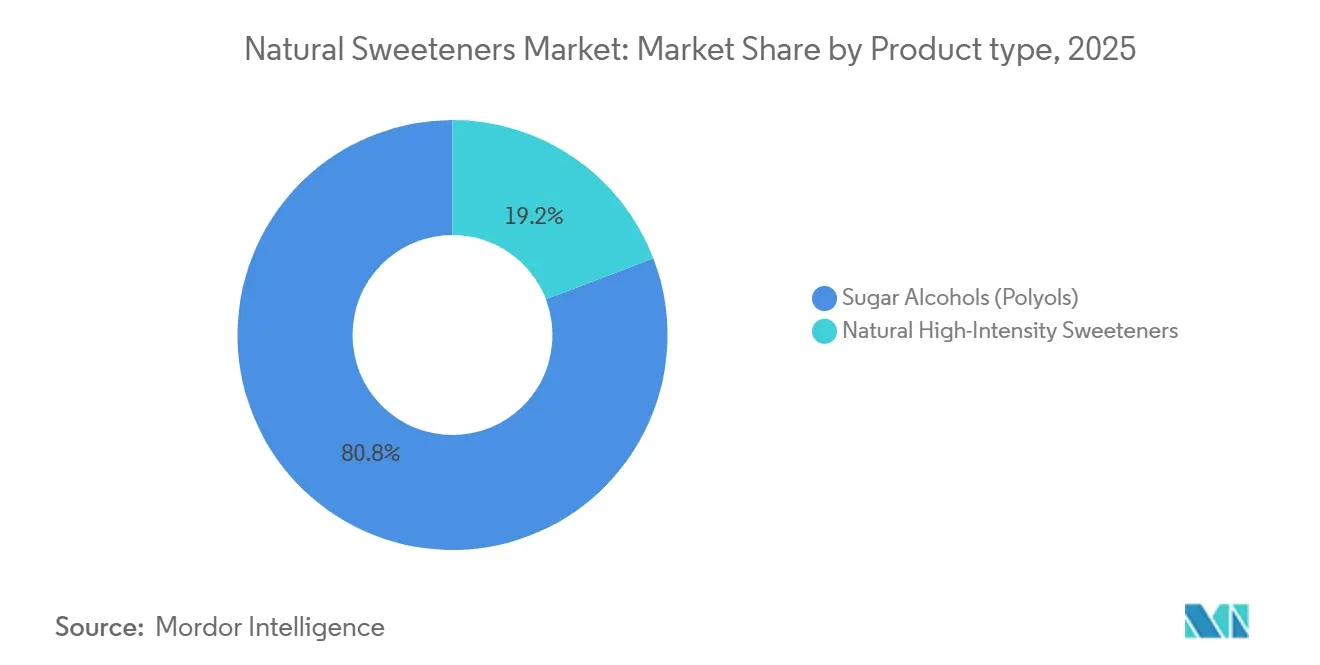

- Par type de produit, les édulcorants polyols de sucre ont représenté 80,81 % de la part du marché des édulcorants naturels en 2025, et les édulcorants naturels à haute intensité devraient progresser à un CAGR de 13,01 % jusqu'en 2031.

- Par forme, les formats solides ont représenté 81,10 % des revenus en 2025, tandis que les formes liquides/sirop devraient afficher un CAGR de 11,90 % jusqu'en 2031.

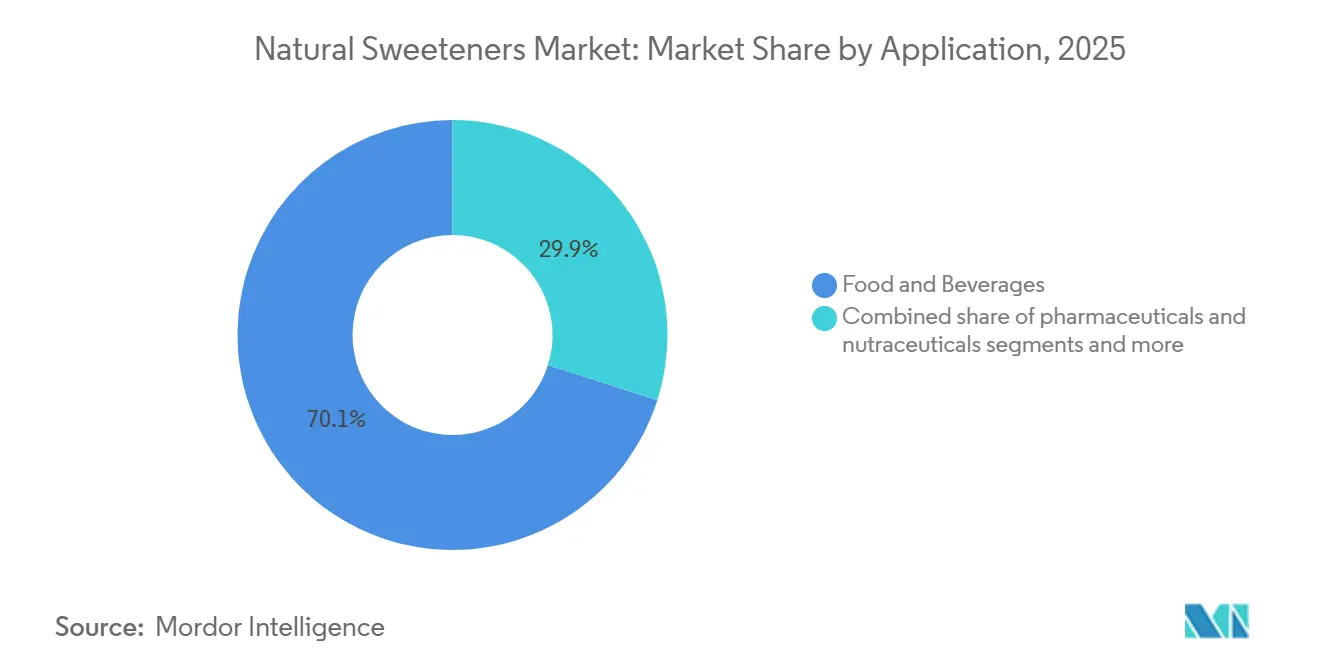

- Par application, l'alimentation et les boissons ont représenté 70,12 % de la taille du marché des édulcorants naturels en 2025, et les produits pharmaceutiques et nutraceutiques progresseront à un CAGR de 12,35 % d'ici 2031.

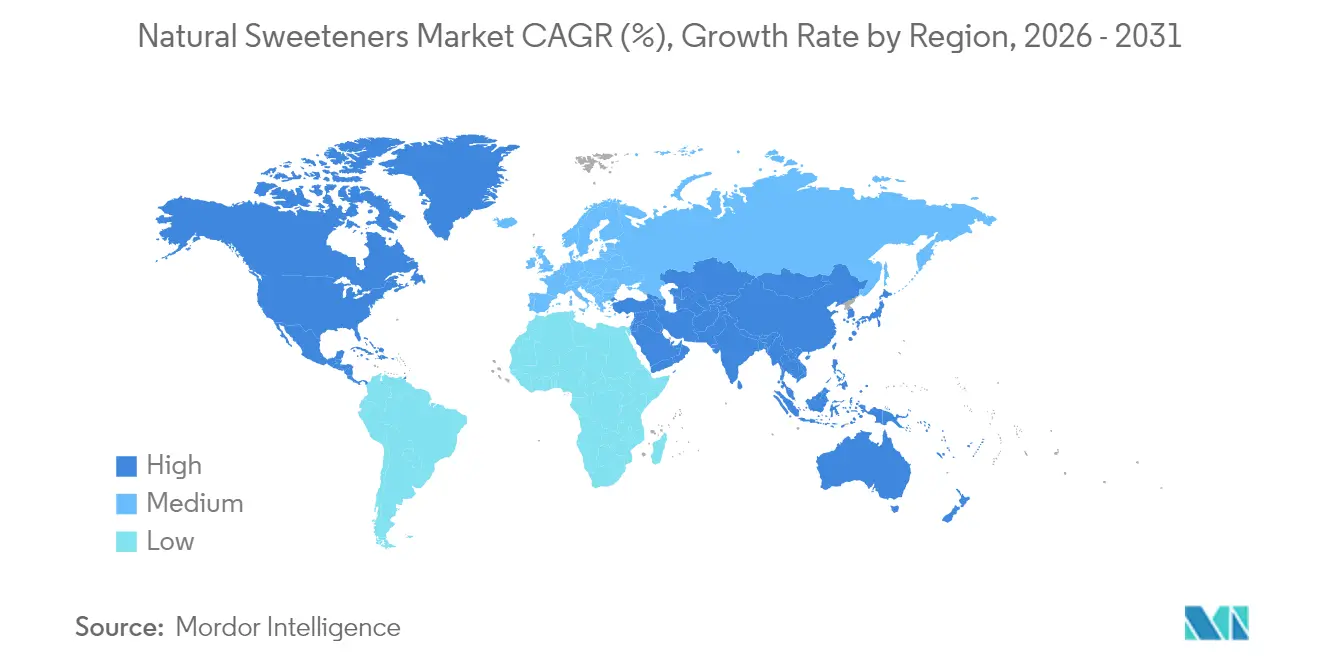

- Par région, l'Amérique du Nord a été en tête avec une part de revenus de 35,23 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,83 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants naturels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux risques sanitaires associés aux édulcorants artificiels | +2.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante du diabète et de l'obésité | +1.8% | Mondial, avec un impact significatif en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des ingrédients naturels dans la fabrication d'aliments et de boissons | +1.5% | Mondial, avec des taux d'adoption plus élevés sur les marchés développés | Moyen terme (2-4 ans) |

| Réglementations gouvernementales soutenant l'utilisation des édulcorants naturels plutôt que des alternatives artificielles | +1.2% | Amérique du Nord, Europe et adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques améliorant le goût et la fonctionnalité des édulcorants naturels | +1.0% | Mondial, avec une adoption plus rapide sur les marchés développés disposant de capacités avancées de recherche et développement | Moyen terme (2-4 ans) |

| La hausse du revenu disponible permet aux consommateurs d'acheter des produits d'édulcorants naturels premium | +0.8% | Asie-Pacifique, Amérique latine et marchés émergents avec une classe moyenne en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux risques sanitaires associés aux édulcorants artificiels

Le marché des édulcorants naturels est principalement porté par la sensibilisation croissante des consommateurs aux risques sanitaires potentiels associés aux édulcorants artificiels. L'examen par les autorités sanitaires et les recherches scientifiques ont soulevé des inquiétudes quant à la sécurité à long terme des édulcorants synthétiques, notamment l'aspartame, la saccharine et le sucralose. La classification en 2023 par le Centre international de Recherche sur le Cancer (CIRC) de l'aspartame comme « potentiellement cancérogène pour l'homme » a accru les préoccupations du public et augmenté la demande d'alternatives naturelles [1]Source : Centre international de Recherche sur le Cancer (CIRC), "Résultats de l'évaluation des dangers et des risques de l'aspartame publiés", www.iarc.who.int. De plus, les édulcorants artificiels peuvent affecter négativement le microbiote intestinal, ce qui peut avoir un impact sur les fonctions métaboliques et la régulation du glucose. Ces résultats ont conduit à un scepticisme accru envers les additifs synthétiques, en particulier chez les consommateurs soucieux de leur santé et les personnes gérant le diabète ou l'obésité, entraînant un glissement vers des ingrédients à étiquetage propre et naturels.

Prévalence croissante du diabète et de l'obésité

Selon la Fédération internationale du Diabète, environ 589 millions d'adultes (20-79 ans) vivent avec le diabète, dont plus de 4 adultes sur 5 (81 %) dans les pays à revenu faible et intermédiaire [2]Source : Fédération internationale du Diabète, "Le diabète dans le monde en 2024", idf.org. De manière alarmante, plus de la moitié de ces individus n'ont pas accès au traitement. En réponse à ce défi de santé pressant, on a observé une augmentation de la demande de substituts de sucre neutres en glucose. Les édulcorants naturels, notamment la stévia et le fruit du moine, ont gagné en importance en raison de leur indice glycémique nul. Ces édulcorants font désormais partie intégrante de la thérapie nutritionnelle médicale pour les patients diabétiques. Des études soulignent que les glycosides de stéviol peuvent renforcer la sensibilité à l'insuline et améliorer la tolérance au glucose. Les directives alimentaires 2025-2030 pour les Américains du Département de l'Agriculture des États-Unis recommandent que les sucres ajoutés ne constituent pas plus de 10 % de l'apport calorique quotidien, soulignant davantage le passage vers les édulcorants naturels. Alors que les taux d'obésité augmentent, notamment dans les marchés émergents s'orientant vers les régimes alimentaires occidentaux, le marché des édulcorants naturels continue de prospérer, suggérant que cette tendance de croissance persistera bien au-delà de la période de prévision.

Adoption croissante des ingrédients naturels dans la fabrication d'aliments et de boissons

Le mouvement d'étiquetage propre est passé d'une tendance de niche à une demande centrale des consommateurs. L'Association du commerce biologique (OTA) a rapporté que les ventes de produits biologiques aux États-Unis ont atteint 71,6 milliards USD en 2024. Ce changement a conduit les fabricants d'aliments et de boissons à intégrer des édulcorants naturels dans leurs stratégies de réduction du sucre. Les édulcorants naturels sont désormais utilisés dans les produits salés, équilibrant les saveurs et réduisant le sodium. La stratégie d'innovation nutritionnelle de la FDA (Food and Drug Administration) a soutenu l'adoption d'ingrédients naturels dans les formulations alimentaires. Les entreprises relèvent les défis liés à la stabilité et au goût grâce à la recherche et au développement. Les avancées en matière de modulation des arômes et l'amélioration des processus de fabrication ont permis une pénétration plus large du marché. La sensibilisation croissante des consommateurs aux bénéfices pour la santé stimule davantage la demande.

Réglementations gouvernementales soutenant l'utilisation des édulcorants naturels plutôt que des alternatives artificielles

Les cadres réglementaires favorisent la croissance des édulcorants naturels grâce à des incitations et des restrictions. La règle finale de la FDA sur les allégations « saines », en vigueur depuis février 2025, limite les sucres ajoutés tout en exemptant les produits contenant des édulcorants naturels à haute intensité. Les taxes sur le sucre ont également amélioré la compétitivité-coût des édulcorants naturels. À partir de l'année scolaire 2025-26, les nouvelles normes nutritionnelles scolaires de l'USDA (Département de l'Agriculture des États-Unis) exigeront une réduction des sucres ajoutés dans les repas, stimulant la demande d'édulcorants naturels dans les écoles. La réévaluation en cours des édulcorants par l'Autorité européenne de sécurité des aliments pourrait influencer la dynamique du marché avec des évaluations de sécurité mises à jour. Les campagnes soutenues par les gouvernements sur la réduction du sucre sensibilisent les consommateurs et renforcent leur préférence pour les alternatives naturelles. Les décideurs politiques soutiendront vraisemblablement davantage les édulcorants naturels pour faire face aux coûts de santé liés aux maladies d'origine alimentaire. Les grands marchés, dont l'Union européenne, envisagent des mesures supplémentaires pour réduire la consommation de sucre et promouvoir des options plus saines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Des coûts de production plus élevés par rapport aux édulcorants artificiels | -0.9% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Disponibilité limitée des matières premières pour la production d'édulcorants naturels | -0.7% | Mondial, avec un impact particulier sur les chaînes d'approvisionnement en stévia et en fruit du moine originaires d'Asie | Court terme (≤ 2 ans) |

| La concurrence des édulcorants artificiels peut freiner la croissance du marché | -0.6% | Mondial, avec un impact plus fort dans les applications sensibles aux coûts et les marchés en développement | Moyen terme (2-4 ans) |

| Défis techniques dans les applications de transformation alimentaire | -0.5% | Mondial, avec un impact plus élevé dans les formulations alimentaires complexes nécessitant des propriétés fonctionnelles spécifiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts de production plus élevés par rapport aux édulcorants artificiels

Les édulcorants naturels font face à des défis significatifs de pénétration du marché en raison de leurs coûts de production plus élevés par rapport aux alternatives artificielles telles que l'aspartame et le sucralose. Cette différence de coût a un impact sur les applications de masse et les régions sensibles aux prix, où les fabricants opèrent avec des marges minimales et les consommateurs démontrent une faible volonté de payer des prix premium pour des ingrédients naturels. Les coûts de production élevés restreignent l'adoption des édulcorants naturels dans diverses catégories alimentaires, malgré l'intérêt croissant des consommateurs. Alors que les édulcorants naturels établis comme la stévia ont réalisé certaines réductions de coûts grâce aux économies d'échelle, de nouvelles alternatives telles que le fruit du moine et les alcools de sucre rares maintiennent des primes de prix substantielles. L'enquête de la Commission internationale du commerce des États-Unis sur les importations d'érythritol en provenance de Chine illustre comment les coûts de production et les prix affectent la dynamique du marché, les producteurs nationaux étant en concurrence avec des importations moins coûteuses. Malgré les améliorations des technologies de production, les coûts restent un facteur limitant à moyen terme, en particulier dans les applications où la sensibilité aux prix l'emporte sur les préférences d'étiquetage propre.

Disponibilité limitée des matières premières pour la production d'édulcorants naturels

Les vulnérabilités de la chaîne d'approvisionnement entravent la croissance du marché dans le secteur des édulcorants naturels, rendant l'approvisionnement plus complexe que pour les alternatives synthétiques. Les chaînes d'approvisionnement agricoles sont essentielles à la sécurité nationale et économique, en particulier pour les cultures spécialisées utilisées dans les édulcorants naturels. La concentration géographique de la production de feuilles de stévia augmente les risques liés aux événements climatiques, aux troubles politiques et aux différends commerciaux. De même, l'approvisionnement en fruit du moine est vulnérable en raison de sa culture limitée au sud de la Chine. La nature agricole de ces ingrédients crée des défis en termes de cohérence des rendements et de la qualité, compliquant la planification de la production. Les entreprises résolvent ces problèmes par l'intégration verticale et la diversification régionale. Bien que la biotechnologie basée sur la fermentation offre un potentiel pour réduire la dépendance aux intrants agricoles, elle ne sert actuellement que les segments premium au fur et à mesure de sa montée en puissance. Les contraintes de matières premières, notamment en période de forte demande ou de perturbations de l'approvisionnement, continueront de limiter la croissance du marché jusqu'à ce que les méthodes alternatives atteignent une échelle commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants à haute intensité mènent la vague d'innovation

Les alcools de sucre (polyols) ont constitué la plus grande part du marché des édulcorants naturels, contribuant à hauteur de 80,81 % du chiffre d'affaires total en 2025. Ce segment domine le marché en raison de son utilisation extensive dans les produits alimentaires et les boissons sans sucre et à faible teneur en calories, tels que les bonbons, les produits de boulangerie, les chewing-gums et les substituts laitiers. Les alcools de sucre populaires comme l'érythritol, le xylitol, le maltitol et le sorbitol offrent une saveur sucrée avec moins de calories par rapport au sucre ordinaire. Cela en fait un choix privilégié pour les fabricants souhaitant répondre aux besoins des consommateurs soucieux de leur santé. De plus, ces édulcorants offrent des avantages fonctionnels, tels que l'ajout de volume, l'amélioration de la texture et le renforcement de la stabilité, les rendant adaptés à un large éventail d'applications alimentaires.

Les édulcorants naturels à haute intensité devraient connaître la croissance la plus rapide, avec un CAGR projeté de 13,01 % durant la période 2026-2031. La demande croissante d'options d'édulcoration à étiquetage propre, d'origine végétale et à faible teneur en calories stimule la popularité d'ingrédients tels que les extraits de stévia et de fruit du moine. Les entreprises du secteur de l'alimentation et des boissons utilisent de plus en plus ces édulcorants pour réduire la teneur en sucre tout en maintenant la douceur souhaitée dans leurs produits. Les avancées dans les méthodes d'extraction et les technologies de masquage du goût améliorent encore la qualité de ces édulcorants, les rendant plus attrayants pour une utilisation dans les boissons, les collations, les produits laitiers et les compléments nutritionnels. Cette tendance reflète l'intérêt croissant des consommateurs pour des alternatives plus saines et plus naturelles au sucre traditionnel.

Par forme : les formats liquides gagnent de l'élan

Les édulcorants solides dominent le marché avec une part de 81,10 % en 2025. Le segment liquide/sirop progressera à un CAGR de 11,90 % de 2026 à 2031, principalement en raison de ses performances supérieures dans les boissons, la catégorie d'utilisation finale la plus grande et la plus dynamique. Les fabricants de boissons préfèrent les édulcorants liquides car ils se dissolvent plus rapidement, se répartissent plus uniformément et fonctionnent efficacement dans les lignes de production en continu. Les producteurs de boissons prêtes à consommer bénéficient particulièrement des édulcorants liquides lors du traitement par remplissage à froid, car cette méthode protège les ingrédients sensibles et consomme moins d'énergie.

Les fabricants alimentaires continuent de choisir les édulcorants solides car ils nécessitent des mesures précises, une durée de conservation plus longue et un transport efficace. Les nouvelles technologies d'encapsulation ont amélioré les édulcorants solides en renforçant leur stabilité, en contrôlant leur libération et en réduisant les goûts indésirables. Les entreprises produisent désormais des édulcorants à la fois solides et liquides pour servir davantage d'applications et atteindre des marchés plus larges. Cette double approche aide les fabricants à répondre aux besoins diversifiés des clients dans les secteurs de l'alimentation et des boissons.

Par application : l'alimentation et les boissons stimulent la croissance du marché

Le segment alimentation et boissons détient une part de marché dominante de 70,12 % en 2025. Les boissons représentent le principal domaine d'application, notamment dans les sodas gazéifiés, où les fabricants reformulent leurs produits pour réduire la teneur en sucre et les ingrédients artificiels. La règle de la Food and Drug Administration (FDA) sur les informations nutritionnelles en face avant de l'emballage, introduite en janvier 2025, exige un étiquetage clair des nutriments, y compris les sucres ajoutés, incitant les fabricants de boissons à ajuster leurs formulations. Dans les applications alimentaires, les produits de boulangerie et de confiserie sont les principaux adopteurs d'édulcorants naturels, car ces catégories contiennent généralement des niveaux élevés de sucre et doivent répondre à la demande des consommateurs pour des alternatives plus saines.

Le secteur des produits pharmaceutiques et nutraceutiques connaît une croissance régulière à un CAGR de 12,35 % jusqu'en 2031, les édulcorants naturels gagnant du terrain dans les aliments fonctionnels, les compléments alimentaires et les médicaments en vente libre. Leur faible impact glycémique les rend idéaux pour les consommateurs diabétiques et soucieux de leur santé, avec des applications dans les vitamines sans sucre, les pastilles et les sirops. Les approbations réglementaires soutiennent davantage leur utilisation dans les produits pédiatriques et gériatriques. Le segment des soins personnels et cosmétiques, bien que plus modeste, présente un potentiel. Le xylitol est utilisé dans les soins bucco-dentaires pour ses bienfaits dentaires, tandis que d'autres édulcorants sont incorporés dans les baumes à lèvres et les soins de la peau pour leurs propriétés humectantes et apaisantes, s'inscrivant dans la tendance de la beauté propre.

Analyse géographique

L'Amérique du Nord est en tête du marché des édulcorants naturels avec une part de 35,23 % en 2025, portée par des cadres réglementaires stricts et une forte sensibilisation des consommateurs aux problèmes de santé associés à la consommation de sucre. L'industrie alimentaire et des boissons bien établie de la région, combinée aux réglementations sur la consommation de sucre, soutient la croissance du marché. La présence d'acteurs clés du secteur a renforcé les activités de recherche et développement et l'innovation produit. La prévalence croissante des maladies liées au mode de vie influence l'expansion du marché. Selon le rapport national sur les statistiques du diabète des Centers for Disease Control and Prevention, plus de 38 millions d'Américains sont atteints de diabète (environ 1 sur 10), et environ 90 % à 95 % souffrent de diabète de type 2, créant une demande substantielle pour des alternatives au sucre.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 11,83 % de 2026 à 2031, portée par une conscience sanitaire croissante, des revenus disponibles en hausse et une prévalence croissante des maladies liées au mode de vie dans des pays comme la Chine et l'Inde. La Chine domine la production régionale des principaux édulcorants naturels, notamment la stévia et le fruit du moine, offrant aux fabricants locaux des avantages concurrentiels grâce à l'intégration verticale et au contrôle de la chaîne d'approvisionnement. Le Japon représente un marché mature avec une forte pénétration des édulcorants naturels, ayant approuvé la stévia avant les marchés occidentaux, tandis que l'Inde émerge comme une opportunité de forte croissance en raison de sa large population diabétique et des initiatives gouvernementales visant à réduire la consommation de sucre.

L'Europe maintient une présence significative sur le marché, caractérisée par des normes réglementaires strictes et des préférences des consommateurs pour les produits à étiquetage propre. La réévaluation en cours des édulcorants par l'Autorité européenne de sécurité des aliments, notamment l'évaluation de la sécurité de l'érythritol en décembre 2023, témoigne de l'approche méthodique de la région en matière d'adoption des édulcorants naturels. La stratégie De la ferme à la table de la Commission européenne soutient l'adoption des édulcorants naturels grâce à son accent sur les systèmes alimentaires durables et les régimes plus sains. La taxe britannique sur le sucre dans les boissons non alcoolisées, mise en œuvre en 2018 et élargie en 2024, a accru la demande d'édulcorants naturels dans les boissons. Les pays nordiques affichent les taux d'adoption les plus élevés, avec des consommateurs prêts à payer des prix premium pour des produits naturels, tandis que les marchés d'Europe du Sud montrent un intérêt croissant fondé sur l'accent traditionnel mis sur les ingrédients naturels et les habitudes alimentaires méditerranéennes.

Paysage concurrentiel

Le marché des édulcorants naturels présente une structure concurrentielle fragmentée, avec des acteurs régionaux et mondiaux dominant le marché. Les principaux acteurs du marché sont Tate & Lyle Plc, Archer Daniels Midland Company, Cargill Incorporated, DSM-Firmenich AG et Ingredion Incorporated, entre autres. Ces leaders du secteur ont développé de solides stratégies d'intégration verticale à travers leurs chaînes de valeur pour optimiser l'efficacité opérationnelle, maintenir le contrôle de la qualité et renforcer leur compétitivité-coût sur le marché mondial.

Les entreprises poursuivent des collaborations stratégiques et des acquisitions pour renforcer leurs positions sur le marché, élargir leurs portefeuilles de produits et acquérir de nouvelles technologies. Par exemple, en octobre 2024, Tate & Lyle PLC s'est associé à Manus, une plateforme de montée en puissance des bio-alternatives, pour lancer la stévia Reb M, représentant la première commercialisation à grande échelle d'un ingrédient stévia Reb M entièrement sourcé, fabriqué et bio-converti en Amérique.

Les cadres réglementaires stricts et les exigences de conformité influencent considérablement la dynamique concurrentielle. Les fabricants doivent adapter stratégiquement leur développement de produits, leurs processus de fabrication et leurs stratégies d'entrée sur le marché pour satisfaire aux diverses normes réglementaires dans différentes régions géographiques. Cette conformité réglementaire est cruciale pour maintenir l'accès au marché et élargir la présence sur le marché mondial tout en garantissant la sécurité et les normes de qualité des produits.

Leaders du secteur des édulcorants naturels

Cargill Inc.

Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Incorporated

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : NutraEx Food, Inc. a lancé Bi-Sugar, créé grâce à sa technologie d'enrobage à sec qui lie le L-arabinose au sucre ordinaire et à un autre édulcorant naturel. Bi-Sugar peut être utilisé dans les boissons, les produits de boulangerie, la confiserie et les applications laitières, tout en apportant des notes de caramel.

- Août 2024 : Howtian a introduit SoPure Dorado, un édulcorant naturel conçu pour répondre à la demande croissante de produits d'origine végétale peu transformés. SoPure Dorado est un extrait de stévia dorée non raffiné qui fonctionne comme un édulcorant zéro calorie.

- Juillet 2024 : Tate & Lyle PLC a introduit Optimizer Stevia 8.10, une composition de stévia offrant un profil gustatif similaire au sucre à des niveaux de remplacement élevés tout en étant plus rentable que les édulcorants comparables.

- Mai 2024 : Ingredion a introduit PureCircle Clean Taste Solubility Solution, un ingrédient de stévia prêt à l'emploi. Le produit présente une solubilité 100 fois supérieure à celle de la stévia Reb M et peut permettre une réduction totale du sucre.

Portée du rapport sur le marché mondial des édulcorants naturels

Les édulcorants naturels sont des substituts du sucre obtenus à partir de sources naturelles ou biologiques telles que les plantes, les microbes et d'autres sources. Le marché des édulcorants naturels est segmenté en fonction du type de produit, de la forme, de l'application et de la géographie. Par type de produit, le marché est segmenté en édulcorants naturels à haute intensité, alcools de sucre (polyols) et autres. Par forme, le marché est segmenté en solide et liquide/sirop. Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et nutraceutiques, soins personnels et cosmétiques, et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Édulcorants naturels à haute intensité | Stévia |

| Fruit du moine (Luo Han Guo) | |

| Autres | |

| Alcools de sucre (polyols) | Xylitol |

| Sorbitol | |

| Mannitol | |

| Érythritol | |

| Autres | |

| Autres types de produits |

| Solide |

| Liquide/Sirop |

| Alimentation et boissons | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Produits carnés et salés | ||

| Sauces, vinaigrettes et tartinades | ||

| Autres aliments transformés | ||

| Boissons | Boissons gazeuses | |

| Boissons sportives | ||

| Autres boissons | ||

| Produits pharmaceutiques et nutraceutiques | ||

| Soins personnels et cosmétiques | ||

| Autres applications | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Édulcorants naturels à haute intensité | Stévia | |

| Fruit du moine (Luo Han Guo) | |||

| Autres | |||

| Alcools de sucre (polyols) | Xylitol | ||

| Sorbitol | |||

| Mannitol | |||

| Érythritol | |||

| Autres | |||

| Autres types de produits | |||

| Par forme | Solide | ||

| Liquide/Sirop | |||

| Par application | Alimentation et boissons | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | |||

| Produits carnés et salés | |||

| Sauces, vinaigrettes et tartinades | |||

| Autres aliments transformés | |||

| Boissons | Boissons gazeuses | ||

| Boissons sportives | |||

| Autres boissons | |||

| Produits pharmaceutiques et nutraceutiques | |||

| Soins personnels et cosmétiques | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats arabes unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des édulcorants naturels ?

Le marché est évalué à 9,59 milliards USD en 2026 et devrait atteindre 16,06 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des édulcorants naturels ?

Les alcools de sucre (polyols) ont capté 80,81 % des revenus en 2025.

Quelle région connaît la croissance la plus rapide pour les édulcorants naturels ?

L'Asie-Pacifique affiche la progression la plus marquée, avançant à un CAGR de 11,83 % jusqu'en 2031.

Pourquoi les édulcorants naturels liquides gagnent-ils en popularité ?

Les liquides se dissolvent plus rapidement, améliorent l'efficacité des processus dans les boissons et soutiennent les lignes de remplissage à froid, alimentant un CAGR de 11,90 % pour cette forme.

Dernière mise à jour de la page le: