Taille et part du marché des plaques de plâtre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

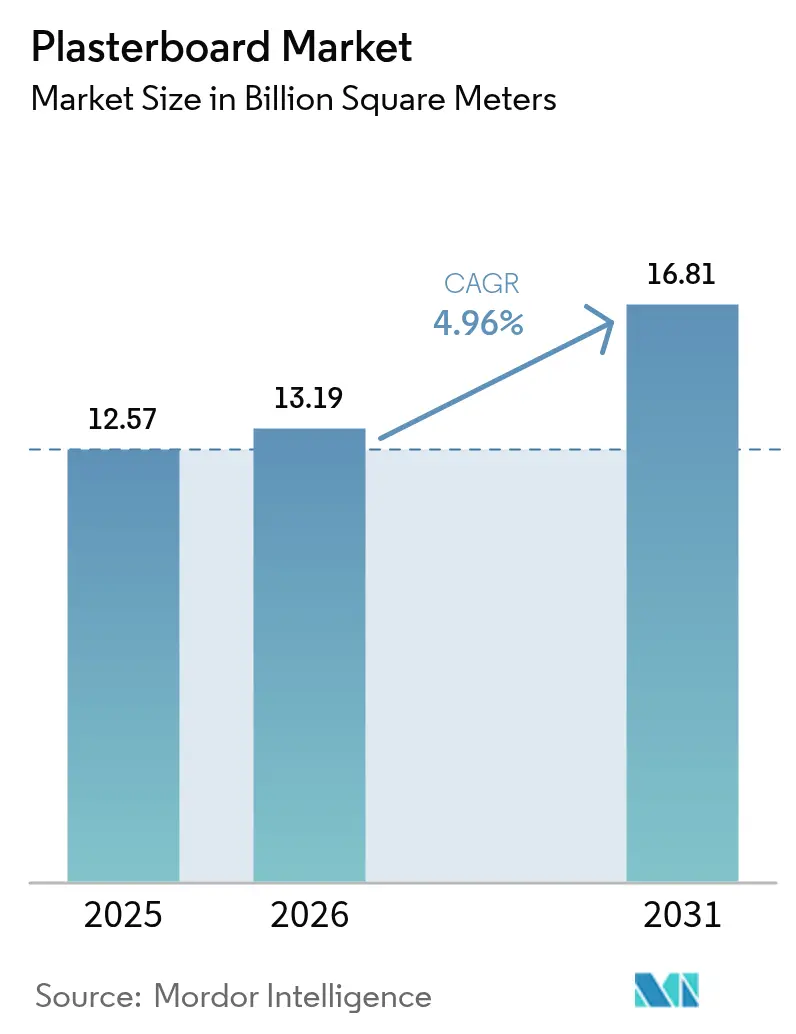

| Volume du Marché (2026) | 13.19 Milliards de mètres carrés |

| Volume du Marché (2031) | 16.81 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaques de plâtre par Mordor Intelligence

La taille du marché des plaques de plâtre devrait passer de 12,57 milliards de mètres carrés en 2025 à 13,19 milliards de mètres carrés en 2026, pour atteindre 16,81 milliards de mètres carrés d'ici 2031, avec un TCAC de 4,96 % sur la période 2026-2031. La dynamique est portée par l'accélération du passage aux systèmes de construction à sec qui réduisent les délais de chantier, par des réglementations strictes en matière de construction verte récompensant les panneaux à faible teneur en COV et à haute teneur en matières recyclées, ainsi que par des méga-projets de logement à l'échelle régionale qui garantissent des volumes à long terme. L'Asie-Pacifique a représenté 46,11 % de la demande mondiale en 2025, les objectifs de logements abordables de la Chine et le programme Pradhan Mantri Awas Yojana de l'Inde ayant stimulé la consommation de plaques murales, tandis que le Moyen-Orient et l'Afrique ont enregistré la croissance la plus rapide avec un TCAC de 5,27 %, portée par le programme NEOM de 500 milliards USD en Arabie saoudite et les développements parallèles dans le Golfe. Les stratégies concurrentielles convergent désormais vers des formulations allégées, un approvisionnement en économie circulaire et des outils numériques de chantier qui aident les entrepreneurs à réduire le coût total d'installation, garantissant ainsi la fidélité des prescripteurs dans les cycles de construction résidentielle et non résidentielle.

Principaux enseignements du rapport

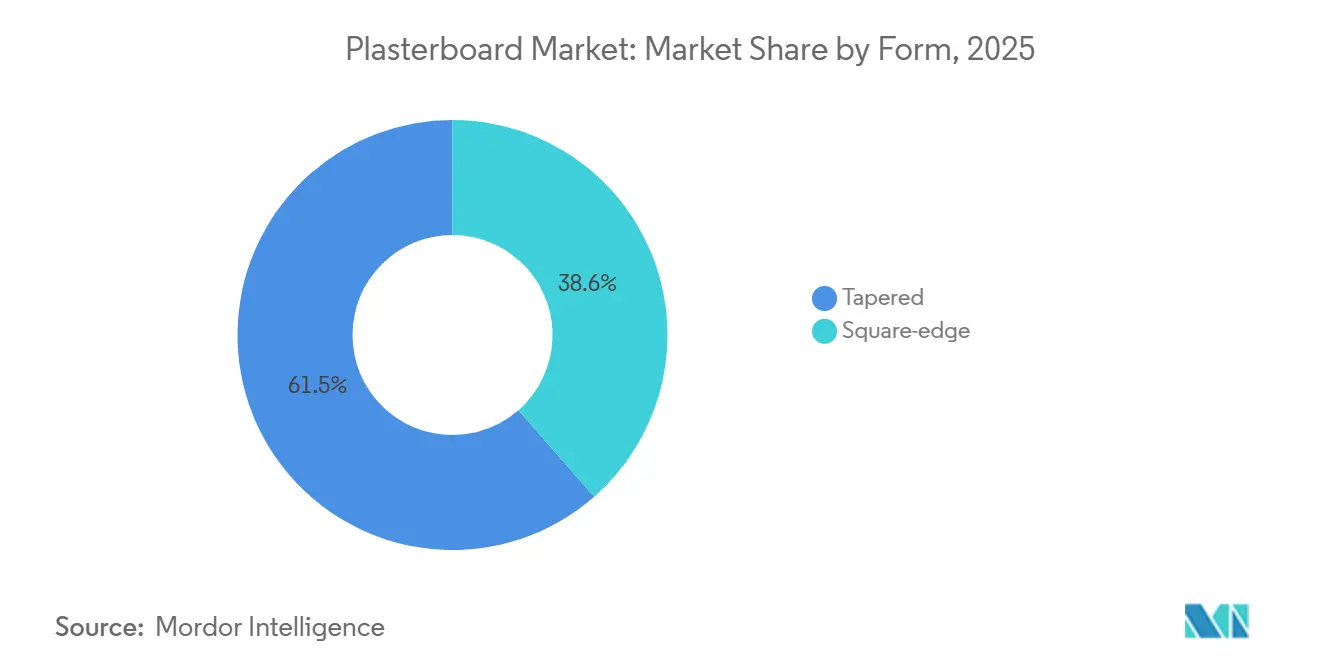

- Par forme, les plaques à bord aminci ont dominé le marché des plaques de plâtre avec une part de 61,45 % en 2025, tandis que les variantes à bord carré progressent à un TCAC de 5,12 % durant la période de prévision (2026-2031).

- Par type, les plaques standard représentaient 55,12 % de la taille du marché des plaques de plâtre en 2025, tandis que les grades résistants à l'humidité ont affiché le TCAC le plus élevé à 5,57 % durant la période de prévision (2026-2031).

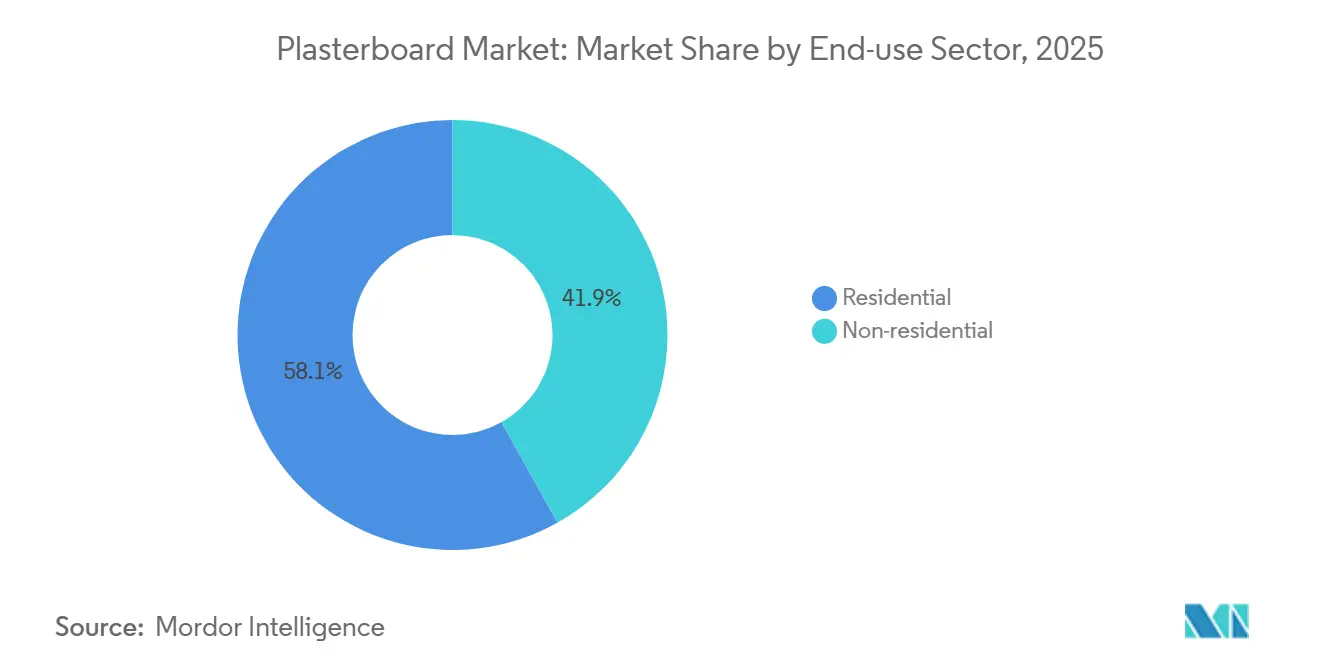

- Par secteur d'utilisation finale, la construction résidentielle représentait 58,13 % du volume de 2025, tandis que les projets non résidentiels ont enregistré le taux de croissance le plus rapide à 5,41 % durant la période de prévision (2026-2031).

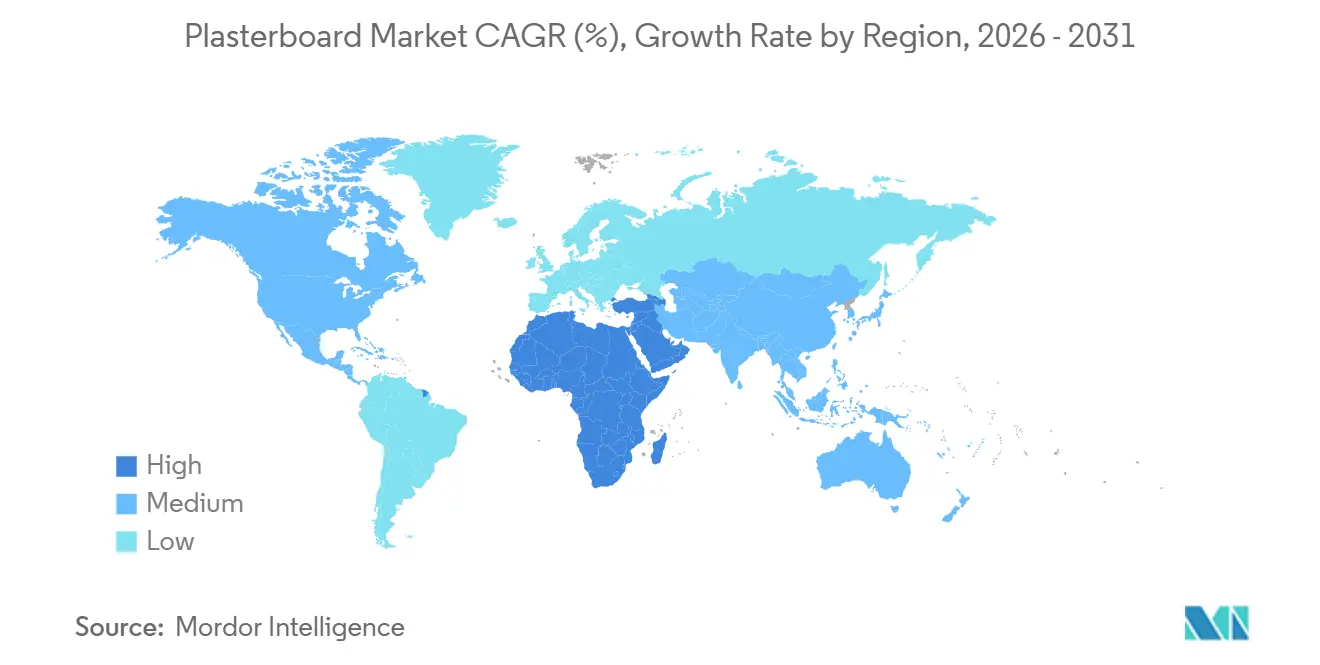

- Par géographie, la région Asie-Pacifique a capté 46,11 % du volume mondial en 2025 ; la région Moyen-Orient et Afrique devrait se développer à un TCAC de 5,27 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plaques de plâtre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage rapide aux techniques de construction à sec | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Pipeline de méga-projets résidentiels en Asie et dans le CCG | +1.0% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Renforcement des règles sur les COV et la teneur en matières recyclées dans la construction verte | +0.8% | Mondial, avec application anticipée dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Approvisionnement en gypse synthétique à faible coût dans les marchés émergents | +0.6% | APAC, Amérique du Sud, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Les outils de mise en page de chantier assistés par IA améliorent la productivité des installateurs | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage rapide aux techniques de construction à sec

Les assemblages à sec remplacent la maçonnerie humide à forte intensité de main-d'œuvre sur les marchés où les pénalités pour retard de livraison dépassent les surcoûts des matériaux. Les systèmes de cloisons préfabriquées et les ossatures modulaires réduisent les délais de chantier jusqu'à 40 %, incitant les entrepreneurs à prescrire des combinaisons de plaques de plâtre multi-performances — résistance au feu, au son et à l'humidité — dans une seule enveloppe. Des enquêtes sectorielles montrent que l'adoption de la modélisation des données du bâtiment a atteint 73 % parmi les entrepreneurs généraux de premier rang en Amérique du Nord en 2025, permettant la fabrication hors site de panneaux qui réduit les reprises. Le 14e plan quinquennal de la Chine et la Mission Villes intelligentes de l'Inde encouragent explicitement la construction industrialisée, orientant la demande vers des tours mixtes de grande hauteur nécessitant de grandes quantités de plaques à bord aminci et de plaques spéciales[1]Conseil d'État de la République populaire de Chine, « Grandes lignes du 14e plan quinquennal », gov.cn. La tendance migre progressivement vers les cycles de rénovation en Europe et aux États-Unis, où la pénurie de main-d'œuvre et les salaires élevés font de la rapidité d'exécution un impératif.

Pipeline de méga-projets résidentiels en Asie et dans le CCG

Le projet NEOM d'Arabie saoudite vise 80 000 unités résidentielles et 9 000 chambres d'hôtel dans sa première phase, tandis que le projet de la mer Rouge, Qiddiya et New Murabba ajoutent ensemble 7 millions de m² de surface bâtie, engageant plus de 1 000 milliards USD de dépenses d'investissement jusqu'en 2030. Parallèlement, l'Inde a livré 29 millions de logements dans le cadre du PMAY (Pradhan Mantri Awas Yojana) d'ici 2024, et la nouvelle capitale greenfield Nusantara en Indonésie a mobilisé 200 000 ouvriers du bâtiment. Ces pipelines exigent des plaques à bord aminci pour des intérieurs sans joint et des variantes résistantes à l'humidité adaptées à l'humidité côtière, donnant un avantage aux producteurs disposant d'usines à l'intérieur de l'union douanière du Conseil de coopération du Golfe ou dans le corridor de la TPS (taxe sur les produits et services) de l'Inde. La capacité locale contourne les surcharges de fret qui peuvent ajouter 15 % au coût rendu, faisant de la proximité un facteur concurrentiel décisif.

Renforcement des règles sur les COV et la teneur en matières recyclées dans la construction verte

Le Titre 24 de la Californie et le règlement de l'Union européenne sur les produits de construction (CPR-2024) plafonnent désormais les COV (composés organiques volatils) des finitions intérieures à 0,5 ppm (parties par million), disqualifiant les formules à haute teneur en liant héritées. Le LEED (Leadership in Energy and Environmental Design) v5 ajoute des crédits pour 20 % de contenu recyclé post-consommation, orientant les achats vers le gypse synthétique et les matériaux de démolition récupérés. Le Fiberock Aqua-Tough de Knauf (95 % de contenu recyclé) et l'Extreme de CertainTeed avec la technologie M2Tech illustrent des lancements conformes à faible teneur en COV. Les cycles de reformulation coûtent 18 à 24 mois et nécessitent la certification ISO 14001, mais la conformité ouvre les portes aux appels d'offres publics dans l'Union européenne et aux programmes d'écoles publiques aux États-Unis qui placent collectivement plus de 150 milliards USD de nouveaux matériaux de construction chaque année.

Approvisionnement en gypse synthétique à faible coût dans les marchés émergents

Le gypse issu de la désulfuration des gaz de combustion (DGC) représentait 35 % des matières premières mondiales en 2025, avec des coûts unitaires de 15 à 20 USD par tonne, soit environ la moitié du prix rendu du gypse extrait dans les régions enclavées[2]U.S. Geological Survey, « Statistiques et informations sur le gypse », usgs.gov. La Chine, l'Inde et l'Asie du Sud-Est génèrent 80 % de cette production synthétique, permettant aux producteurs régionaux de proposer des prix inférieurs aux importations de 20 à 25 %. Le modèle fait face à des vents contraires en Amérique du Nord et en Europe à mesure que les fermetures de centrales à charbon réduisent l'approvisionnement, mais les nouvelles installations d'épuration mises en service en ASEAN et en Asie du Sud compenseront les baisses ailleurs jusqu'en 2030. Les producteurs occidentaux répondent en signant des contrats d'enlèvement à long terme ou en investissant dans le recyclage en boucle fermée imposé par la loi AB 1220 de Californie, en vigueur depuis 2024, qui interdit la mise en décharge des déchets de gypse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gypse et de l'énergie | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Les interdictions de mise en décharge augmentent le coût d'élimination des déchets de gypse | -0.4% | UE et Amérique du Nord, adoption anticipée dans les centres urbains d'APAC | Moyen terme (2-4 ans) |

| L'examen de la teneur en PFAS limite certaines plaques résistantes au feu | -0.3% | Amérique du Nord, avec révision réglementaire en cours dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gypse et de l'énergie

Les prix au comptant du gypse naturel ont grimpé de 287 USD par tonne en 2020 à 430 USD par tonne en 2024, après que les fermetures de mines en Espagne et au Mexique ont coïncidé avec des pics de coûts de fret. L'énergie et le combustible pour fours représentent jusqu'à 25 % du coût de transformation ; le gaz naturel européen a atteint en moyenne 45 EUR/MWh en 2022, soit le double de son niveau de 2020, forçant des réductions de capacité. Les fabricants nord-américains de plaques murales se sont précipités pour trouver du gypse DGC (désulfuration des gaz de combustion) en diminution alors que 12 GW de production à charbon ont été mis hors service en 2024, déclenchant des enchères et des arrêts temporaires d'usines. Les mineurs intégrés verticalement ont mieux absorbé les chocs, mais les acheteurs indépendants ont subi une érosion de leur marge brute dépassant 300 points de base.

Les interdictions de mise en décharge augmentent le coût d'élimination des déchets de gypse

La loi AB 1220 de Californie interdit la mise en décharge des plaques de plâtre et porte les frais de décharge à 80 USD par tonne pour les chargements mixtes ; la directive-cadre sur les déchets de l'Union européenne introduit des objectifs de détournement similaires, portant les coûts d'élimination au Royaume-Uni à 98,60 GBP (132,12 USD) par tonne. Les entrepreneurs doivent trier les chutes et les acheminer vers des recycleurs certifiés, augmentant la complexité logistique et les frais généraux sur des chantiers de rénovation à faibles marges. De grands producteurs comme Saint-Gobain exploitent 15 centres de reprise en Amérique du Nord récupérant 200 000 tonnes par an, tandis que les petites entreprises peinent à financer des boucles équivalentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les plaques à bord carré gagnent du terrain dans la rénovation

Les plaques à bord aminci ont conservé un volume dominant de 61,45 %, soutenu par les appartements neufs et les intérieurs de bureaux qui privilégient les murs sans joint. En Amérique du Nord et en Europe occidentale, où les salaires dépassent 40 USD de l'heure, la part des plaques à bord carré devrait dépasser 45 % d'ici 2031, tandis que l'Asie-Pacifique reste fidèle aux plaques à bord aminci pour une finition haut de gamme à des taux de main-d'œuvre plus bas. Les panneaux à bord carré devraient croître à un TCAC de 5,12 % durant la période de prévision (2026-2031), surpassant le marché global des plaques de plâtre. Les équipes de rénovation privilégient ce profil car la finition des joints bout à bout réduit la main-d'œuvre d'environ 18 % sur les petits chantiers, maintenant ainsi le coût total d'installation à un niveau bas.

Les fabricants brouillent les frontières : le lancement du micro-biseau de CertainTeed en 2026 fait le pont entre esthétique et rapidité, offrant une finition proche du bord aminci sans enduisage en plume. La gamme allégée EVOLVE de National Gypsum, lancée en 2025, est disponible dans les deux types de bords, signalant une couverture des deux options par les fournisseurs plutôt qu'un pari sur un seul gagnant. La part de marché des plaques de plâtre à bords hybrides devrait augmenter, notamment dans les rénovations hôtelières, où le calendrier, les limites de poids et l'apparence comptent tous.

Par type : les plaques résistantes à l'humidité stimulent la croissance des spécialités

Les panneaux standard ont conservé 55,12 % du volume de 2025, mais les grades résistants à l'humidité progressent à un TCAC de 5,57 % jusqu'en 2031, le plus rapide parmi les six catégories de produits, alimenté par les centres de données hyperscale, les logements côtiers et les établissements de santé nécessitant des intérieurs résistants aux moisissures. Les plaques résistantes au feu restent des éléments essentiels de conformité pour les couloirs d'évacuation, mais font face à des retards de recertification liés aux PFAS, freinant leur progression. Les panneaux à atténuation acoustique, résistants aux chocs et à isolation thermique génèrent collectivement des marges supérieures aux plaques de commodité, en faisant des niches attractives même à des tonnages modestes.

Les écarts de prix se réduisent à mesure que la technologie évolue : la gamme Extreme de CertainTeed affiche une prime de 12 % par rapport aux plaques de plâtre standard tout en obtenant un score de 10 sur l'ASTM D3273. Le FireLine MR double performance de British Gypsum combine résistance à l'humidité et résistance au feu de 60 minutes, réduisant le nombre de références pour les constructeurs. Ces produits multi-attributs devraient accroître la part de marché des plaques de plâtre résistantes à l'humidité, remodelant le mix et augmentant les prix de vente moyens.

Par secteur d'utilisation finale : le non-résidentiel accélère devant les mises en chantier de logements

Le résidentiel représentait 58,13 % de la demande mondiale en 2025, soutenu par les programmes de logements abordables en Asie, mais la demande non résidentielle progresse plus vite à un TCAC de 5,41 % durant la période de prévision (2026-2031). Les centres de données seuls ont ajouté environ 2,5 GW de charge informatique en 2025, consommant 8 à 10 millions de m² de plaques spéciales pour la protection contre le feu et l'humidité. Les extensions de soins de santé dans les économies de l'OCDE (Organisation de coopération et de développement économiques) préfèrent les plaques de plâtre résistantes aux chocs et au son pour la sécurité des patients, offrant un autre débouché à haute marge. Les entrepôts logistiques prescrivent principalement des plaques standard pour les noyaux de bureaux, mais leur superficie considérable soutient la croissance du commerce électronique, en faisant un important puits incrémental. Le leadership en volume résidentiel se maintient, mais sa croissance s'oriente vers les marchés émergents et les constructions personnalisées haut de gamme dans les économies matures, où les plaques murales multi-performances justifient une tarification premium.

Analyse géographique

L'Asie-Pacifique a représenté 46,11 % du marché des plaques de plâtre en 2025, mais son taux de croissance ralentit à mesure que les promoteurs chinois se désendettent et que la rénovation supplante les nouvelles constructions. Les villes intelligentes et les corridors industriels de l'Inde continuent de stimuler les volumes régionaux, et le projet Nusantara en Indonésie maintient la demande de l'ASEAN à un niveau dynamique. Le Japon et la Corée du Sud maintiennent une demande de remplacement stable, portée par les rénovations parasismiques et le vieillissement des infrastructures qui imposent de plus en plus des panneaux résistants au feu et allégés.

Le Moyen-Orient et l'Afrique mènent la croissance régionale à un TCAC de 5,27 % jusqu'en 2031, portés par la Vision 2030 de l'Arabie saoudite, l'expansion de la Cité Expo des Émirats arabes unis et la Nouvelle Capitale administrative de l'Égypte. L'harmonisation des normes ASTM (Société américaine pour les essais et les matériaux) et des normes britanniques simplifie le commerce transfrontalier de plaques, permettant aux usines de Riyad, Doha et Dubaï de desservir les voisins dans un rayon de 500 km par camion. Les spécifications régionales mettent en avant les plaques résistantes à l'humidité et à bord aminci adaptées à l'humidité côtière et aux tours de grande hauteur.

L'Amérique du Nord reste la deuxième région en importance, la construction de centres de données en Virginie et au Texas compensant le ralentissement des mises en chantier de maisons individuelles pénalisées par des taux hypothécaires supérieurs à 6 %. L'interdiction de mise en décharge en Californie accélère les obligations de recyclage du gypse, poussant les fournisseurs à intégrer une logistique de reprise. L'Europe, qui représente environ un quart du volume mondial, est façonnée par le règlement sur les produits de construction (CPR)-2024 et la directive sur la performance énergétique des bâtiments. L'Allemagne, le Royaume-Uni et la France se concentrent sur les plaques de plâtre à faible teneur en COV et à contenu recyclé, tandis que les pays nordiques sur-indexent sur les panneaux à isolation thermique pour des enveloppes à haute efficacité énergétique. La reprise de l'Amérique du Sud est portée par le programme Minha Casa Minha Vida II du Brésil et la poussée infrastructurelle de l'Argentine, bien que la volatilité des devises favorise le gypse extrait localement par rapport aux importations.

Paysage concurrentiel

Le marché des plaques de plâtre est modérément fragmenté. Les challengers asiatiques exploitent les matières premières en gypse synthétique issues des épurateurs de centrales à charbon pour proposer des prix inférieurs de 20 à 25 % en Asie du Sud-Est et dans le Golfe. Les dépôts de brevets se concentrent autour des âmes allégées, des parements en cellulose recyclée et des retardateurs de flamme sans PFAS (substances per- et polyfluoroalkylées). Les petites entreprises régionales sont à la traîne en raison de contraintes de capital, créant des opportunités d'acquisition pour les grands groupes cherchant une croissance conforme aux critères ESG (environnementaux, sociaux et de gouvernance).

Leaders du secteur des plaques de plâtre

Etex Group

Saint-Gobain

Georgia-Pacific

USG Corporation

Knauf Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Saint-Gobain a dévoilé son installation de plaques de plâtre CertainTeed à Sainte-Catherine, au Canada. Cette usine, désormais entièrement électrifiée, tire son énergie de sources hydroélectriques et constitue la première installation de plaques de plâtre zéro carbone (couvrant les scopes 1 et 2) d'Amérique du Nord.

- Mars 2025 : Le vice-ministre de l'Économie et du Commerce de la République kirghize a inauguré la construction de nouvelles installations de production pour Mega Union Industry LLC, spécialisée dans les feuilles de gypse et de plaques de plâtre en gypse.

Portée du rapport mondial sur le marché des plaques de plâtre

Une plaque de plâtre est essentiellement une couche de gypse entre deux couches de papier de revêtement. La couche de gypse peut contenir différents additifs, et le papier de revêtement peut avoir différents additifs, poids et résistances.

Le marché des plaques de plâtre est segmenté par forme, type, secteur d'utilisation finale et géographie. Par forme, le marché est divisé en bord carré et bord aminci. Par type, le marché est divisé en résistant au feu, résistant aux chocs, à isolation thermique, résistant à l'humidité, résistant au son et standard. Par secteur d'utilisation finale, le marché est divisé en résidentiel et non résidentiel. Le rapport couvre également la taille et les prévisions du marché des plaques de plâtre dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base du volume (mètres carrés).

| Bord carré |

| Bord aminci |

| Standard |

| Résistant au feu |

| À isolation thermique |

| Résistant à l'humidité |

| Résistant au son |

| Résistant aux chocs |

| Résidentiel |

| Non résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Bord carré | |

| Bord aminci | ||

| Par type | Standard | |

| Résistant au feu | ||

| À isolation thermique | ||

| Résistant à l'humidité | ||

| Résistant au son | ||

| Résistant aux chocs | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Non résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée pour les plaques de plâtre d'ici 2031 ?

La demande est prévue pour atteindre 16,81 milliards de mètres carrés d'ici 2031, avec un TCAC de 4,96 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide de la consommation de plaques de plâtre jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 5,27 %, portés par le projet NEOM de l'Arabie saoudite et d'autres méga-projets du Golfe.

Pourquoi les plaques résistantes à l'humidité gagnent-elles des parts de marché ?

Les centres de données, les établissements de santé et les logements côtiers nécessitent des intérieurs résistants aux moisissures, poussant les volumes de plaques résistantes à l'humidité vers une part projetée de 25 à 30 % d'ici 2031.

Comment les interdictions de mise en décharge affectent-elles les coûts d'élimination des plaques de plâtre ?

La Californie et l'UE imposent désormais des frais allant jusqu'à 80 à 100 USD par tonne sur les déchets de gypse mixtes, rendant les programmes de recyclage économiquement attractifs.

Quelles mesures stratégiques les leaders du marché prennent-ils pour sécuriser les matières premières ?

Les grands groupes tels que Saint-Gobain et Knauf s'intègrent dans l'extraction de gypse et concluent des contrats d'enlèvement à long terme de gypse synthétique pour se couvrir contre la volatilité des prix.

Dernière mise à jour de la page le: